Pobierz prezentację

1

FUNDACJA WSZECHNICY BUDOWLANEJ OWEOB Promocja Patronat Honorowy Przewodniczącego Komisji Infrastruktury Sejmu RP oraz Ministra Infrastruktury rukturyPrzewodnicącego Rynek budowlany i ceny w badaniach oraz statystyce – grudzień 2011 Budownictwo po 11 miesiącach 2011 roku Prof. dr Zofia Bolkowska Wyższa Szkoła Zarządzania i Prawa Partner programu www.atlas.com.pl

2

Dane GUS po 11 miesiącach 2011 r. wskazują, że w budownictwie utrzymuje się wysokie (chociaż zmniejszające się) tempo wzrostu. Wysokie wskaźniki wzrostu są m.in. efektem niskiej bazy odniesienia 2010 r.

tempo wzrostu. Wysokie wskaźniki wzrostu są m.in. efektem niskiej bazy odniesienia 2010 r..")

3

Dwa ostatnie lata (2009 – 2010) były w budownictwie najgorsze od głębokiego regresu na początku poprzedniej dekady. Wzrost notuje się kolejnych miesiącach 2011 r.

4

Co wpływało na wzrost budownictwa w 2011 roku W 2011 r. były dobre warunki atmosferyczne (w roku ubiegłym ostra zima, potem powodzie utrudniały działalność przedsiębiorstw budowlanych). W 2011 r. trudności organizacyjne odgrywały coraz mniejszą rolę. Przedsiębiorstwa pokonały problemy przygotowania inwestycji do realizacji, co było największym utrudnieniem w latach poprzednich). Duża presja na realizację opóźnionych zadań infrastrukturalnych.

. W 2011 r. trudności organizacyjne odgrywały coraz mniejszą rolę. Przedsiębiorstwa pokonały problemy przygotowania inwestycji do realizacji, co było największym utrudnieniem w latach poprzednich). Duża presja na realizację opóźnionych zadań infrastrukturalnych..")

5

Co wpływało na hamowanie wzrostu budownictwa w 2011 roku Utrzymywały się negatywne skutki kryzysu na rynkach finansowych, które dotknęły poszczególne rodzaje działalności budowlanej w różnym stopniu, w większym budownictwo mieszkaniowe i niektóre rodzaje budownictwa usługowego niż budownictwo infrastrukturalne. W 2011 r. nadchodzący kolejny kryzys nie ułatwiał działalności budownictwa. Inwestorzy zagraniczni niechętnie wracają na polski rynek budowlany.

6

W 2011 r. wskaźniki wzrostu produkcji budowlanej są wysokie, ale liczone do niskiego poziomu roku poprzedniego. Efekt niskiej bazy ma coraz mniejszy wpływ.

7

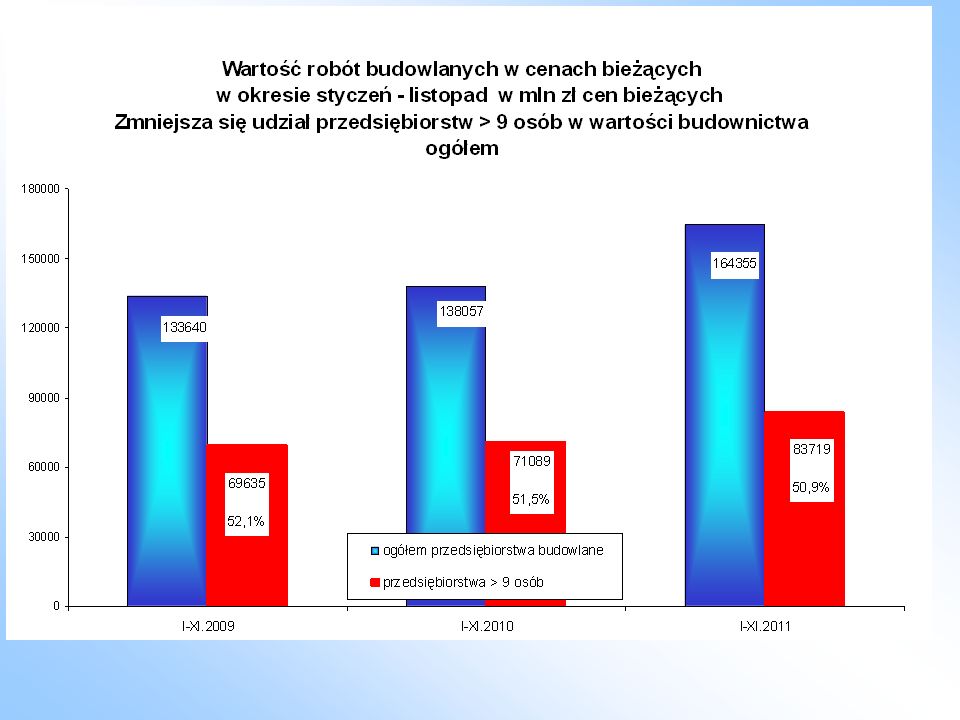

Zmiany w budownictwie ilustruje wolumen wartości produkcji budowlanej w kolejnych miesiącach. Niepokój budził spadek wartości produkcji budowlanej w lipcu i sierpniu 2011 w porównaniu do czerwca. We wrześniu odnotowano wysoką wartość produkcji budowlanej, w październiku nieco zmniejszyła się, w listopadzie miał miejsce dalszy spadek. mln zł cen bieżących w przedsiębiorstwach > 9 osób

8

Wolumen produkcji budowlanej w kolejnych miesiącach 2010 i 2011 roku w mln zł cen bieżących w przedsiębiorstwach > 9 osób

9

Wolumen produkcji budowlanej w kolejnych miesiącach 2011 roku w mln zł cen bieżących w przedsiębiorstwach inżynierii lądowej i wodnej > 9 osób

10

Wolumen produkcji budowlanej w kolejnych miesiącach 2011 roku w mln zł cen bieżących w przedsiębiorstwach > 9 osób w budownictwie ogólnym i specjalistycznym

12

Dwie dziedziny budownictwa są szczególnie wrażliwe na oceny - budownictwo infrastrukturalne i mieszkaniowe Budownictwo infrastrukturalne po bardzo słabych wynikach w ubiegłym roku – osiąga 2011 r. wysokie wskaźniki wzrostu. Są to efekty liczone do niskiej bazy roku 2010. Istotne są efekty rzeczowe, które można bilansować w dłuższym okresie (na ogół zadania infrastrukturalne maja długi okres realizacji). Budownictwo mieszkaniowe od lat jest w słabej kondycji, a kryzys na rynkach finansowych trudności te pogłębił. Najwięcej mieszkań (165 tys) oddano do użytku w 2008 r. a potem było coraz gorzej.

. Budownictwo mieszkaniowe od lat jest w słabej kondycji, a kryzys na rynkach finansowych trudności te pogłębił. Najwięcej mieszkań (165 tys) oddano do użytku w 2008 r. a potem było coraz gorzej..")

13

Podstawowe rodzaje robót budowlanych w % wzrostu okresie 11 miesięcy 2009 - 2011 W 2010 r. notowano spadek lub stagnację wszystkich rodzajów robót. W 2011 r. wysoko wzrastają roboty infrastrukturalne i specjalistyczne, relatywnie mniej budownictwo kubaturowe.

14

Zmniejsza się miesięczne tempo robót budowlanych w porównaniu do poprzedniego miesiąca : w listopadzie 2011 spadek w stosunku do października 2011 w budownictwie specjalistycznym spadek o 7,6 % w budownictwie ogólnym spadek o 4,5% w przedsiębiorstwach inżynierii lądowej i wodnej o 9,7%

15

Końca kryzysu w budownictwie mieszkaniowym nie widać… W budownictwie jednorodzinnym nie ma regresu, jest stagnacja, budowa trwa długo (finansowanie w znacznej mierze środkami własnymi, wykonanie systemem gospodarczym). W budownictwie developerskim nadal oddaje się do użytku w mniej mieszkań, popyt nie rośnie, sprzedaż mieszkań maleje, ale developerzy rozpoczynają coraz więcej mieszkań.

16

W 2011 r. inwestorzy indywidualni rozpoczynają więcej mieszkań niż rok temu, ale jest to jeszcze mniej w porównaniu z najlepszym dla budownictwa mieszkaniowego 2008 r. Developerzy z miesiąca na miesiąc rozpoczynają coraz więcej mieszkań… Po 11 miesiącach 2011 rozpoczęli 2,1% więcej mieszkań niż rok temu, ale w porównaniu z 2008 r. o 7,5% mniej.

17

Mieszkania oddawane do użytku w I-XI w tys. Różnice do najlepszego roku 2008 są jeszcze bardzo duże. Tylko w budownictwie indywidualnym liczba mieszkań oddawanych do użytku zwiększa się. Developerzy do użytku oddali o prawie 25% mniej mieszkań niż w 2008 r.

18

Przedsiębiorstwa budowlane oceniają koniunkturę pesymistycznie. Przedsiębiorstwa budowlane w 2011 r. oceniają koniunkturę pesymistycznie. Wysokie statystyczne wskaźniki wzrostu nie satysfakcjonują przedsiębiorców. Coraz więcej jest pesymistów.

19

Prognozy przedsiębiorstw budowlanych na najbliższe trzy miesiące – badanie przeprowadzone w grudniu 2011 Prognozy portfela zamówień na najbliższe trzy miesiące są pesymistyczne. Wzrost zamówień przewidują tylko jednostki duże. Przewidywania dotyczące produkcji budowlanej są korzystniejsze dla jednostek dużych, niż dla małych. W najbliższych trzech miesiącach przedsiębiorcy przewidują spadek cen produkcji budowlanej w jednostkach małych i średnich, wzrost cen w jednostkach dużych. Najgorsze oceny sytuacji finansowej zgłaszają jednostki małe i średnie. Występują opóźnienia w terminowym ściąganiu należności za wykonane roboty budowlane we wszystkich klasach wielkości.

20

Co przeszkadza przedsiębiorcom najbardziej w realizacji zadań… Wysokie koszty zatrudnienia Nadal przedsiębiorcy narzekają na konkurencję Rosną koszty materiałów

21

wg badań ankietowych w grudniu 2011 Przedsiębiorstwa nie sygnalizują trudności organizacyjnych ani braku finansowania zadań. W zrastają koszty materiałów i koszty zatrudnienia. Co przeszkadza przedsiębiorcom najbardziej w realizacji zadań… wg badań ankietowych w grudniu 2011 Przedsiębiorstwa nie sygnalizują trudności organizacyjnych ani braku finansowania zadań. W zrastają koszty materiałów i koszty zatrudnienia.

22

Jak zmienia się rynek budowlany w 2011 roku w porównaniu do słabego roku 2010 Ożywił się budowlany rynek pracy Rosną płace Niewielki ale stały wzrost cen produkcji budowlanej Bardzo słaba kondycja finansowa

23

W 2011 wzrost zatrudnienia w przedsiębiorstwach budowlanych w okresie I-XI.2011 (> 9 osób) wynosił 8,1%, a przedsiębiorstwach realizujących roboty infrastrukturalne 11,9%. Wzrost średnich płac w budownictwie ogółem 5%, a w infrastrukturze 8,1%.

24

Poziom płac w podstawowych rodzajach robót budowlanych 2008 - 2011 (średnie miesięczne wynagrodzenie w zł w przedsiębiorstwach > 9 osób) Płace najwyższe i najszybciej rosnące w budownictwie infrastrukturalnym

Płace najwyższe i najszybciej rosnące w budownictwie infrastrukturalnym")

25

Pogorszenie sytuacji finansowej przedsiębiorstw budowlanych Niska rentowność firm budowlanych; W PIERWSZYM PÓŁROCZU 2011 BUDOWNICTWO OSIĄGNĘŁO WSKAŹNIK RENTOWNOŚCI NETTO na poziomie 1,5%, PO TRZECH KWARTAŁACH WSKAŹNIK RENTOWNOŚCI ZWIĘKSZYŁ SIĘ DO 2,2%. Rosnące zadłużenie; POWSTAJĄ ZATORY PŁATNICZE PRZEDSIĘBIORSTWA W TRUDNEJ SYTUACJI FINANSOWEJ ZACIĄGAŁY KREDYTY KRÓTKOTERMINOWE, KTÓRE W OKRESIE TRZECH KWARTAŁÓW 2011 WZROSŁY PONAD 60%. Duży udział przedsiębiorstw nie przynoszących zysku.

26

Wskaźniki rentowności netto przedsiębiorstw budowlanych są w 2011 r. znacznie niższe niż w 2009 i 2010 r. Wskaźniki rentowności netto przedsiębiorstw budowlanych są w 2011 r. znacznie niższe niż w 2009 i 2010 r. KWOTY WYNIKU FINANSOWEGO NETTO W 2011 BYŁY PRAWIE 40% NIŻSZE NIŻ ROK TEMU. NA WYNIK FINANSOWY NETTO W BADANYCH PRZEDSIĘBIORSTWACH (>49 osób) wynoszący w okresie 1-3 kw. 2011 r. 1,7 mld zł składał się zysk netto 3,3 mld zł i strata netto 1,6 mld zł

wynoszący w okresie 1-3 kw r. 1,7 mld zł składał się zysk netto 3,3 mld zł i strata netto 1,6 mld zł.")

27

Udział przedsiębiorstw budowlanych wykazujących zysk/stratę w ogólnej liczbie badanych firm w % Badania w 1783 przedsiębiorstwach zatrudniających > 49 osób Udział przedsiębiorstw budowlanych wykazujących zysk/stratę w ogólnej liczbie badanych firm w % W LATACH 2006 – 2008 ZYSKU NIE PRZYNOSIŁO 11- 12%, W LATACH 2009 – 2010 OD 15% DO 19%, A W 2011 ROKU AŻ 36 - 44% BADANYCH FIRM BUDOWLANYCH WYKAZYWAŁO STRATY Badania w 1783 przedsiębiorstwach zatrudniających > 49 osób

28

ROŚNIE ZADŁUŻENIE PRZEDSIĘBIORSTW BUDOWLANYCH I POWSTAJĄ ZATORY PŁATNICZE PRZEDSIĘBIORSTWA W TRUDNEJ SYTUACJI FINANSOWEJ ZACIĄGAŁY KREDYTY KRÓTKOTERMINOWE, KTÓRE W 2011 ROKU (DO WRZEŚNIA) WZROSŁY PONAD 60%.

WZROSŁY PONAD 60%.")

29

Podsumowanie Wzrost budownictwa w kolejnych miesiącach 2011 jest wysoki (jeżeli liczymy do niskiego poziomu roku poprzedniego). Efekt niskiej bazy działa w coraz mniejszym stopniu. Najszybciej wzrasta budownictwo infrastrukturalne – jest to ocena statystyczna, a nie efektów rzeczowych. Wiele projektów jest w trakcie realizacji - będą jeszcze w 2011 kończone, niektóre przesuną się na następne lata.

30

Szacuje się, że w skali całego roku 2011 statystyczny wskaźnik wzrostu produkcji budowlanej w przedsiębiorstwach > 9 osób wyniesie około 15%. Wynika to głównie z realizacji robót infrastrukturalnych. Inwestorzy zagraniczni już w czasie poprzedniego kryzysu ograniczali swój udział w realizacji obiektów usługowych i jeszcze nie zdążyli wrócić na polski rynek budowlany. Utrwala się obecne zagrożenie kryzysem, wzrost gospodarczy w krajach UE słabnie – trudno liczyć na szybką zmianę ich decyzji inwestycyjnych. Budownictwo mieszkaniowe nadal bez szans na znaczący wzrost i powrót do poziomu 2008 roku, który też nie był satysfakcjonujący.

31

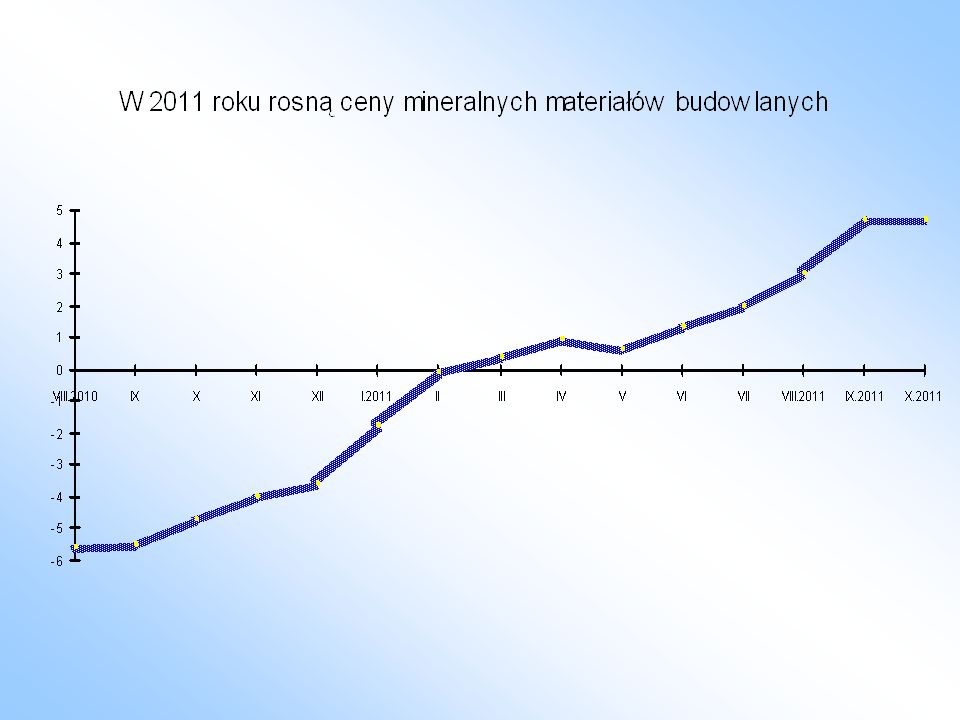

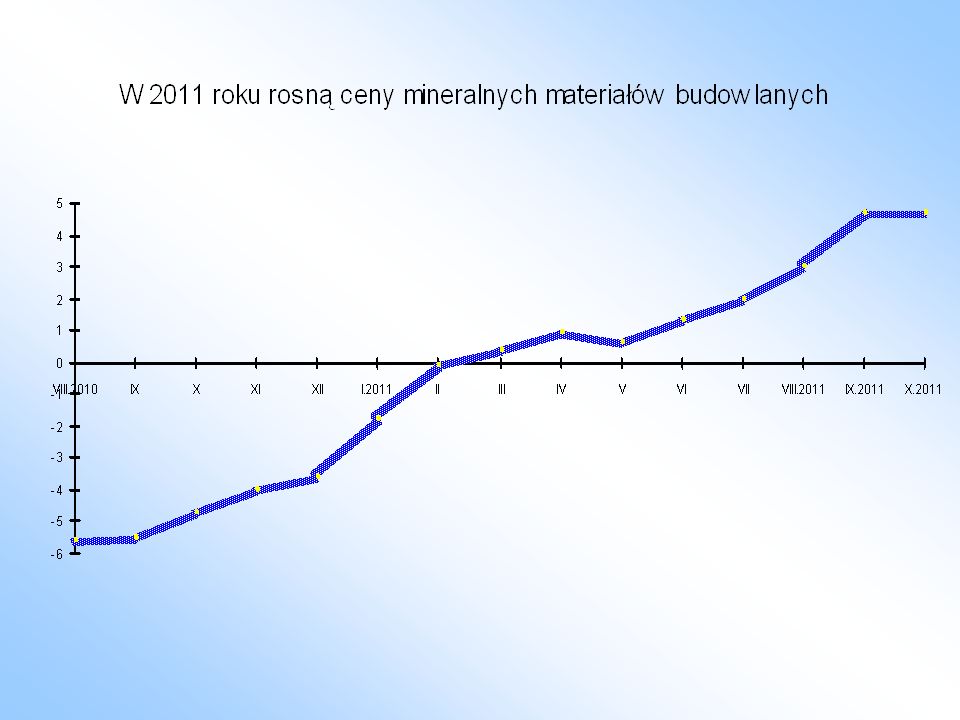

Mineralne materiały budowlane Po 11 miesiącach 2 011 roku

32

Wzrost produkcji w przemyśle mineralnych materiałów budowlanych po 11 miesiącach 2011 był wysoki – statystyczny wskaźnik wzrostu wynosił 14,8%. Wolumen miesięcznej produkcji wykazuje wahania; w lipcu wzrost był znacznie słabszy niż w poprzednich miesiącach, ale w sierpniu i wrześniu 2011 wskaźnik wzrostu wynosił ponad 10%. W październiku ponownie obniżył się, wynosił 4,4% w porównaniu do października roku ubiegłego, w listopadzie wzrósł do 10,8%. Tempo wzrostu jest coraz mniejsze. W 1 kwartale 2011 wzrost produkcji sprzedanej wynosił 29,8% - do niskiego poziomu roku poprzedniego. W 2 kwartale notowano wzrost 18,9%, w 3 kwartale 7,3%, w październiku 4,4%, w listopadzie 10,8%.

33

Wartość produkcji mineralnych materiałów budowlanych w okresie styczeń – listopad w latach 2008 – 2011 w mln zł cen bieżących

34

We wrześniu 2011 wolumen produkcji sprzedanej mineralnych materiałów budowlanych (w cenach bieżących) wyższy niż we wrześniu 2010 r. W październiku i listopadzie 2011 obniżył się o kilka pkt. proc.

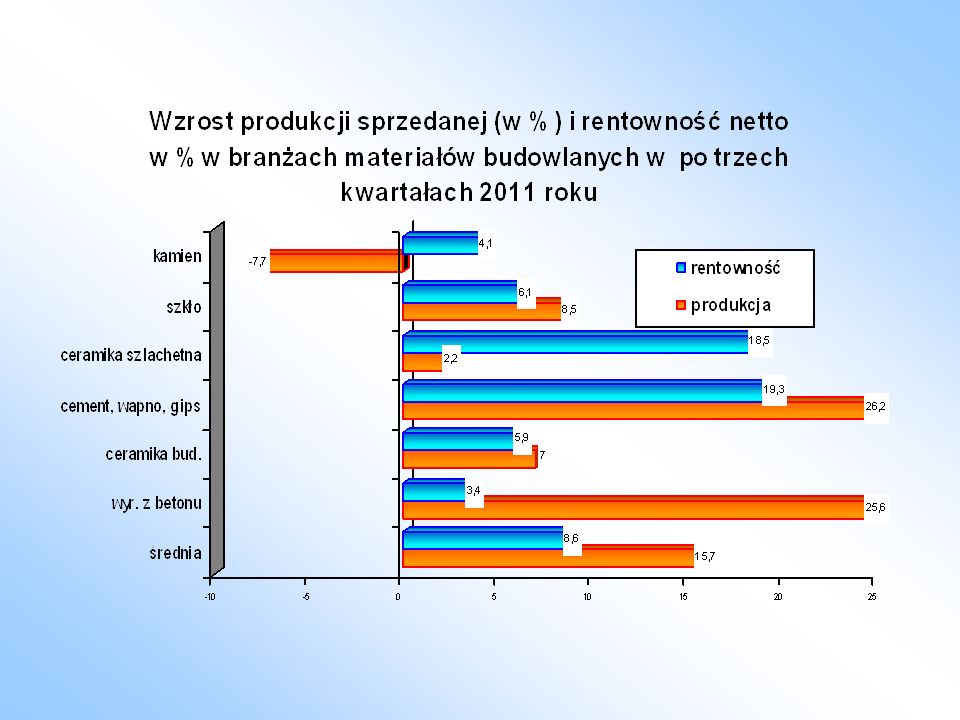

36

Wskaźniki wzrostu produkcji i rentowność netto przedsiębiorstw mineralnych materiałów budowlanych w %

38

Udział przedsiębiorstw mineralnych materiałów budowlanych wykazujących zysk/stratę w ogólnej liczbie badanych firm w % Badania w 391 przedsiębiorstwach zatrudniających > 49 osób Udział przedsiębiorstw mineralnych materiałów budowlanych wykazujących zysk/stratę w ogólnej liczbie badanych firm w % W LATACH 2008 – 2009 OKOŁO ¼ WYKAZYWAŁA STRATĘ, W 2011 ROKU UDZIAŁ BADANYCH FIRM MATERIAŁÓW BUDOWLANYCH WYKAZUJĄCYCH STRATY WZRASTAŁ. Badania w 391 przedsiębiorstwach zatrudniających > 49 osób

39

W MINERALNYM PRZEMYŚLE MATERIAŁÓW BUDOWLANYCH ROSNĄ ZARÓWNO ZOBOWIĄZANIA ZA DOSTAWY I USŁUGI JAK TEŻ NIEZAPŁACONE NALEŻNOŚCI, POWSTAJĄ ZATORY PŁATNICZE. W 2011 ROKU (DO WRZEŚNIA) NALEŻNOŚCI WZROSŁY O 42%, A ZOBOWIĄZANIA O 25%

NALEŻNOŚCI WZROSŁY O 42%, A ZOBOWIĄZANIA O 25%.")

40

Ilość produkcji wybranych grup materiałów budowlanych w 2010 r. do roku ubiegłego w %

41

Wzrost ilości produkcji wybranych grup materiałów budowlanych wzrost 1- 11. 2011 do 1 –11. 2010 w %

43

Statystyczny wzrost produkcji mineralnych materiałów budowlanych po 11 miesiącach 2011 jest wysoki, mimo słabszych wskaźników w lipcu, sierpniu oraz w październiku. Niższe wskaźniki wzrostu produkcji mają miejsce Statystyczny wzrost produkcji mineralnych materiałów budowlanych po 11 miesiącach 2011 jest wysoki, mimo słabszych wskaźników w lipcu, sierpniu oraz w październiku. Niższe wskaźniki wzrostu produkcji mają miejsce w wyrobach stosowanych w budownictwie mieszkaniowym, natomiast wyroby dla budownictwa infrastrukturalnego wzrastają. Skala wzrostu produkcji materiałów zależy od popytu na materiały ze strony budownictwa i od eksportu.

44

Dziękuję za uwagę Proszę o propozycje zmian w komentowaniu

w dn>")