Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Zmiany mikroekonomicznych filarów wzrostu w latach 2000-2005 w Polsce Jan Macieja, Instytut Nauk Ekonomicznych PAN Zygmunt Bieńko, Centrum Informacji Społ.-Gospodarczej MG Warszawa – lipiec, 2006

2

Wprowadzenie Filary wzrostu gospodarczego: a) tempo wzrostu zasobów siły roboczej, b) tempo zmian kapitału ludzkiego, c) zmiany kapitału trwałego (mierzone nakładami na nowe obiekty majątkowe oraz ich ulepszania), d) redukcja kosztów realnych mierzona: 1) stopą zwrotu brutto na aktywach, 2) wydajnością pracy; mierzy również tempo zmian zasobów kapitału ludzkiego w firmach, 3) relacją produkcji dodanej do łącznego zużycia kapitału ludzkiego, trwałego i finansowego (TFP), e) stopa zwrotu netto na kapitale własnym. Wnioski : 1. Na pięć filarów wzrostu, trzy: c, d, e oraz częściowo b kształtowane są przez przedsiębiorstwa i zmiany ich wartości numerycznych w największym stopniu wyznaczają tempo wzrostu PKB. Jednakże na stopę zwrotu przemożny wpływ wywiera wysokość opodatkowania dochodów.

3

2. Długotrwały wzrost PKB wyznaczany jest długookresową stopą zwrotu na kapitale własnym, gdyż to ona decyduje o kierunkach przeznaczenia oszczędności. O poziomie inwestowania decyduje nie tylko wysokość stopy zwrotu, ale również pewność zwrotu, wyznaczana ryzykiem inwestycyjnym - politycznym, a zwłaszcza wynikającym ze stanu finansów publicznych. 3. Na stopę zwrotu wpływają podatki i wydajność pracy, która podnosi produktywność kapitału. Popatrzmy teraz jak powyższe procesy i mechanizmy kształtowały się od roku 2002 - w ujęciu kwartalnym.

4

Rys.1 Z rysunku 1 wynika, że: I. W okresie IV 2003 – IV 2005: 1.szybciej od sprzedaży (1,22) rósł eksport (1,27), poprawił się się wynik operacyjny (1,25), a zwłaszcza wynik finansowy netto (3,00). Wolniej rosła EBITDA (1,17). 2.skokowy wzrost wyniku finansowego netto nastąpił w I kw. 2004. II. W okresie I. 2003 – I. 2006: - sprzedaż wzrosła 1,39 razy, - eksport 1,66 razy, - wynik operacyjny 1,64 razy, - wynik finansowy 2,83 razy, - EBITDA 1,41 razy.

rósł eksport (1,27), poprawił się się wynik operacyjny (1,25), a zwłaszcza wynik finansowy netto (3,00). Wolniej rosła EBITDA (1,17). 2.skokowy wzrost wyniku finansowego netto nastąpił w I kw II. W okresie I – I. 2006: - sprzedaż wzrosła 1,39 razy, - eksport 1,66 razy, - wynik operacyjny 1,64 razy, - wynik finansowy 2,83 razy, - EBITDA 1,41 razy..")

5

Rys. 2. Z wykresu wynika, że: w okresie IV 2002 do IV 2005 rentowność wzrosła 1,73 razy (przychodów ze sprzedaży 1,22), a od I.2002 do I.2006 1,71 razy; w IV kw. 2005 w stosunku do III kw. 2005 rentowność obniżyła się o 17,3%; w I kw. 2006 w stosunku do I kw. 2005 rentowności obniżyła się o 3% (0,97).

, a od I.2002 do I ,71 razy; w IV kw w stosunku do III kw rentowność obniżyła się o 17,3%; w I kw w stosunku do I kw rentowności obniżyła się o 3% (0,97)..")

6

Rys. 3. W okresie 2003 – 2006 poziom zapasów ogółem powiększył się 1,29 razy, z. materiałów 1,38 razy, z. półproduktów 1,27 razy, produktów i towarów 1,25. Szybszy przyrost zapasów materiałów (1,37) od przychodów ze sprzedaży (1,22) i zapasów ogółem (1,29) pozwala na postawienie hipotezy, że część nakładów inwestycyjnych wliczana była. W I kw. 2006 zapasy materiałów rosły wolniej zapasów ogółem, z. półproduktów, z. produktów i z.towarów.

od przychodów ze sprzedaży (1,22) i zapasów ogółem (1,29) pozwala na postawienie hipotezy, że część nakładów inwestycyjnych wliczana była. W I kw zapasy materiałów rosły wolniej zapasów ogółem, z. półproduktów, z. produktów i z.towarów..")

7

Rys. 4 Rysunek pokazuje: gwałtowny spadek obciążeń zysku brutto w I kwartale 2004 roku; w IV kw. 2005 w stosunku do III kw. 2005 obciążenia wzrosły 1,11 razy, natomiast w I kw.2006 do IV kw.2005 1,20 razy. niezmienny udział podatków lokalnych w kosztach; praktycznie niezmienny udział kosztów ubezpieczeń społ. w kosztach robocizny w całym badanym okresie; Udział tych kosztów rósł w I kw. kazdego roku..

8

Rys. 5. Polska krzywa Laffera Rysunek pokazuje, że: znaczącemu obniżeniu stawki podatku w I kw. 2004r. towarzyszy wzrost wpływów do budżetu. Są one wyższe w I kwartale niż w pozostałych.

9

Rys.6. W okresie: I kw. 2003 do I kw. 2006: należności rosły szybciej (1,20) od zobowiązań (1,09), co jest oznaką dobrej sytuacji finansowej w badanych przedsiębiorstwach; wzrósł wskaźnik pokrycia zobowiązań (1,10 razy), mierzony relacją EBITDA (wynik operacyjny + amortyzacja) do zobow. ogółem. W I kw. 2006 w stosunku do I kw. 2005: należności wzrosły 1,32 razy, zobowiązania 1,08 razy; wskaźnik pokrycia zobowiązań obniżył się (0,98).

od zobowiązań (1,09), co jest oznaką dobrej sytuacji finansowej w badanych przedsiębiorstwach; wzrósł wskaźnik pokrycia zobowiązań (1,10 razy), mierzony relacją EBITDA (wynik operacyjny + amortyzacja) do zobow. ogółem. W I kw w stosunku do I kw. 2005: należności wzrosły 1,32 razy, zobowiązania 1,08 razy; wskaźnik pokrycia zobowiązań obniżył się (0,98)..")

10

Rys. 7. W okresie: I kw. 2003 – I kw. 2006: aktywa wzrosły 1,23 razy, co oznacza, że powiększył się o 23% zasób majątku, a tym samym umocnił się jeden z trzech mikroekonomicznych filarów wzrostu; zmalał udział zobowiązań w pasywach o 14%, co stanowi dodatkowy dowód na poprawę sytuacji finansowej w badanych firmach; wzrosła księgowa wartość firm o 40%, co wyraża się wysoką stopą zwrotu z nakładów inwest. i zachęca do dalszego inwestowania. W I kw. 2006 w stosunku do I kw. 2005: aktywa wzrosły o 12,5%, a o 9,3% zmniejszył się udział zobowiązań w pasywach; księgowa wartość firm wzrosła o 15,3%.

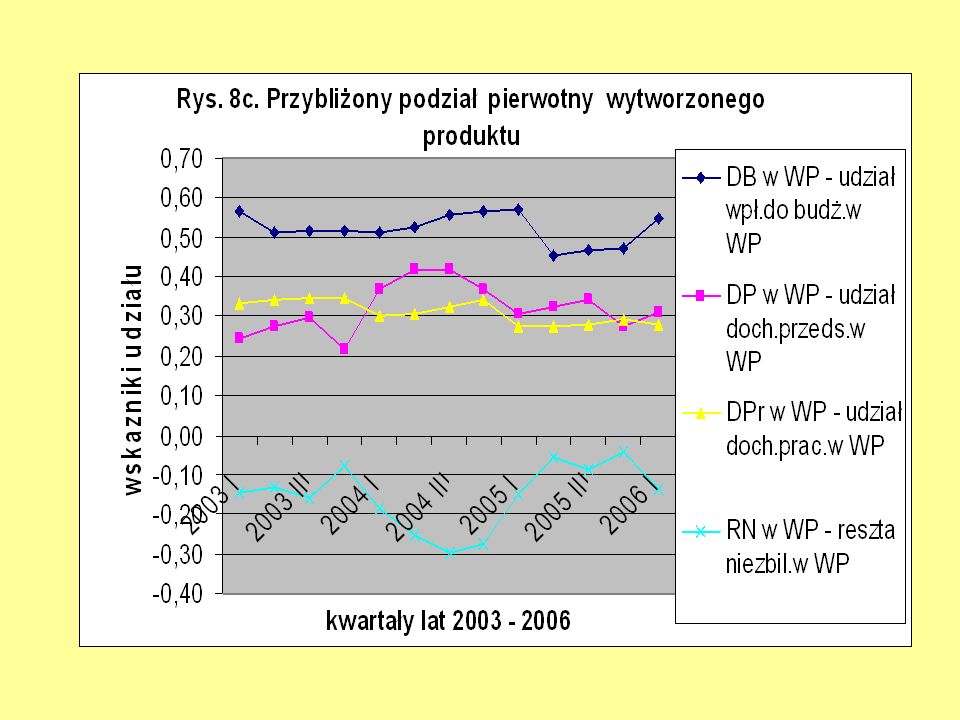

11

Rys. 8a. spadek udziału kosztów wraz ze spadkiem opodatkowania dochodów dowodzi wychodzenia z szarej strefy wraz z obniżaniem podatków.

12

Rys. 8.b. Wydajność pracy mierzona jest relacją produkcji dodanej. Z badań wynika, że w okresie I kw. 2006 do I kw. 2002: nastąpił wzrost wydajności pracy o 40% w ciągu zaledwie 4 lat. (W USA w ciągu ostatniego wieku wydajność pracy rosła 1,5% rocznie); w I kw. 2006 do I kw. 2005 wydajność wzrosła o 5,0%; wzrost wydajności (1,40) był nieco wyższy od wzrostu przychodów (1,39). Oznacza to, że znacznemu powiększeniu przychodów nie towarzyszyło tworzenie miejsc pracy. (Wzrost wydajności przeciwdziała spadkowej tendencji stopy zwrotu, sprzyjając ciągłości wzrostu gospodarczego).

; w I kw do I kw wydajność wzrosła o 5,0%; wzrost wydajności (1,40) był nieco wyższy od wzrostu przychodów (1,39). Oznacza to, że znacznemu powiększeniu przychodów nie towarzyszyło tworzenie miejsc pracy. (Wzrost wydajności przeciwdziała spadkowej tendencji stopy zwrotu, sprzyjając ciągłości wzrostu gospodarczego)..")

15

Rys. 9. TFP równa się relacji produkcji dodanej do łącznej wielkości amortyzacji, płac i narzutów na płace oraz kosztów finansowych. W okresie I kw. 2006 - I kw. 2002 nastąpiła poprawa łącznej efektywności wykorzystania kapitału ludzkiego, rzeczowego i finansowego o 22%. (W USA w ciągu ostatniego wieku roczna poprawa wynosiła ok. 1,5%). TFP jest najlepszą miarą spadku kosztów realnych – najważniejszego mikroekonomicznego filaru wzrostu, wyznaczającego poziom stopy zwrotu na zainwestowanym kapitale. Spadek poziomu TFP w IV kwartale 2002, 2003, 2004 i 2005 może być wynikiem bardziej precyzyjnej sprawozdawczości niż w pozostałych kwartałach.

. TFP jest najlepszą miarą spadku kosztów realnych – najważniejszego mikroekonomicznego filaru wzrostu, wyznaczającego poziom stopy zwrotu na zainwestowanym kapitale. Spadek poziomu TFP w IV kwartale 2002, 2003, 2004 i 2005 może być wynikiem bardziej precyzyjnej sprawozdawczości niż w pozostałych kwartałach..")

16

Rys. 10. Z wykresu wynika, że: nastąpił wzrost stopu zwrotu brutto z aktywów wraz ze spadkiem stopy opodatkowania w I kwartale 2004 r. W I kw. 2006 była 2,13 razy wyższa niż w I kw. 2003; nastąpił gwałtowny wzrost stopy zwrotu netto z zainwestowanych kapitałów własnych (4 razy), czyli znacząco wzmocnił się kolejny mikroekonomiczny filar wzrostu gospodarczego; wysokiemu wzrostowi stopy zwrotu nie towarzyszył wzrost nakładów inwestycyjnych. znacząco niższy poziom ROA i ROE w IV kw. 2003, 2004 i 2005 r. prawdopodobnie jest wynikiem niedoskonałości statystyki. Uwaga: w IV kw. 2005 r. wsk.ROE był o 37,5% niższy niż w III kw. 2005 r., ale był też o 25,4% niższy niż w IV kw. 2004 r., co już nie jest błędem statystycznym. W I kw.2006 ROE był identyczny jak w I kw.2005 oraz o 8% wyższy niż w IV kw.2005. Dwa fundamentalne pytania: 1)Dlaczego gwałtownemu wzrostowi ROE nie towarzyszył wzrost inwestycji? Hipoteza 1. Realna stopa zwrotu nie uległa tak znacznej zmianie jak stopa nominalna. Hipoteza 2. Główną przyczynę stanowi wysokie ryzyko inwestycyjne. 2) Czy spadek ROE i obserwowany w IV kw. 2005 r. szybszy wzrost kosztów robocizny niż wydajności może – a zwłaszcza kiedy - doprowadzić do zmiany ścieżki wzrostowej PKB? Hipotezie tej zaprzecza wzrost ROE w I kw.2006.

, czyli znacząco wzmocnił się kolejny mikroekonomiczny filar wzrostu gospodarczego; wysokiemu wzrostowi stopy zwrotu nie towarzyszył wzrost nakładów inwestycyjnych. znacząco niższy poziom ROA i ROE w IV kw. 2003, 2004 i 2005 r. prawdopodobnie jest wynikiem niedoskonałości statystyki. Uwaga: w IV kw r. wsk.ROE był o 37,5% niższy niż w III kw r., ale był też o 25,4% niższy niż w IV kw r., co już nie jest błędem statystycznym. W I kw.2006 ROE był identyczny jak w I kw.2005 oraz o 8% wyższy niż w IV kw Dwa fundamentalne pytania: 1)Dlaczego gwałtownemu wzrostowi ROE nie towarzyszył wzrost inwestycji. Hipoteza 1. Realna stopa zwrotu nie uległa tak znacznej zmianie jak stopa nominalna. Hipoteza 2. Główną przyczynę stanowi wysokie ryzyko inwestycyjne. 2) Czy spadek ROE i obserwowany w IV kw r. szybszy wzrost kosztów robocizny niż wydajności może – a zwłaszcza kiedy - doprowadzić do zmiany ścieżki wzrostowej PKB. Hipotezie tej zaprzecza wzrost ROE w I kw")

17

Rys. 11. Dynamika zmian kosztów robocizny i wydajności pracy (koszty robocizny = wynagrodzenia, ubezpieczenia społeczne i inne świadczenia; wydajność pracy mierzona jest produkcją dodaną). W okresie I kw. 2002 – I kw. 2006: wydajność pracy wzrosła 1,39 razy, a koszty pracy 1,19 razy (wskaźnik opłacenia 0,86); w IV kw. 2005 w stosunku do III kw. 2005 wydajność pracy wzrosła o 5,8%, a koszty pracy o 12,99% (wskaźnik opłacenia 1,07). Hipoteza: Skutek poprawy sytuacji na rynku pracy. W I kw.2006 w stosunku do IV kw. 2005 wyd.pracy zmalała o 5,7%, a koszty robocizny zmalały o 10,3%, wsk.opłacenia (0,92).

. W okresie I kw – I kw. 2006: wydajność pracy wzrosła 1,39 razy, a koszty pracy 1,19 razy (wskaźnik opłacenia 0,86); w IV kw w stosunku do III kw wydajność pracy wzrosła o 5,8%, a koszty pracy o 12,99% (wskaźnik opłacenia 1,07). Hipoteza: Skutek poprawy sytuacji na rynku pracy. W I kw.2006 w stosunku do IV kw wyd.pracy zmalała o 5,7%, a koszty robocizny zmalały o 10,3%, wsk.opłacenia (0,92)..")

18

Rys. 12 Nakłady na inwestycje rzeczowe wg F-01 ogółem nakłady na nowe obiekty majątkowe oraz ulepszenia istniejących charakteryzują się cyklicznością: spadają w I kw. do stałego poziomu ok.. 10 mld zł i rosną w pozostałych kwartałach, osiągając poziom: 17,5 mld zł w IV kw. 2003, 20,5 mld zł w IV kw. 2004 i 24,2 mld zł w IV kw. 2005.

19

Podsumowanie 1. Badane firmy, czyli zatrudniające 50 i więcej osób, o łącznej sprzedaży w 2005 roku wynoszącej 1300 mld zł, rekrutujące się z sektorów innych niż bankowy i ubezpieczeniowy: - wykazały lekko zwiększające się tempo wzrostu, z wyraźnymi spadkami przychodów w pierwszym kwartale każdego roku. - szybciej od przychodów rósł eksport; - osiągały też wyższy wynik operacyjny (1,73), a zwłaszcza rentowność (1,82); wolniej rosła EBITDA (1,17); - w najwyższym tempie poprawił się wynik finansowy netto (3,00). Skokowy wzrost odnotowano w I kw. 2004. 2. Zapasy ogółem rosły wolniej (1,26) od zapasów materiałowych (1,42), ale szybciej od zapasów półproduktów (1,25), produktów i towarów (1,20). W ostatnim kwartale proporcje te jednak odwróciły się. 3. Obniżka podatku dochodowego w 2004 r. poprawiła rentowność, stopę zwrotu brutto na aktywach i stopę netto na kapitale własnym, zwiększając zarazem świadczenia na rzecz budżetu. 4. Wzrosły aktywa, zmalał udział zobowiązań w pasywach, wzrosła wartość księgowa firm. 5. Wydajność pracy mierzona produkcją dodaną w IV kw. 2005, wzrosła w tempie wyższym od przyrostu sprzedaży, czyli wzrost sprzedaży nie powoduje w tej grupie przedsiębiorstw wzrostu zatrudnienia (spadku bezrobocia). 6. Poprawiła się o 25% łączna produktywność zastosowanego kapitału ludzkiego, trwałego i finansowego (TFP). Tak wysoką dynamikę poprawy łącznej produktywności kapitału notowały tygrysy azjatyckie w latach 80 - tych. 7. TFP najszybciej wzrósł w przemyśle przetwórczym i medialnym, najwolniej w budownictwie i w górnictwie. Oznacza to, że poprawa efektywności gospodarowania jest pozytywnie skorelowana z konkurencją panującą na danym rynku. 8. Najwyższą wydajnością pracy cechował się przemysł medialny, najniższą budownictwo. Obowiązują tu te same prawidłowości jak w odniesieniu do TFP. 9. Spadek obciążeń zysku przed opodatkowaniem w I kw. 2004 r (rys. 4) spowodował szybki wzrost oficjalnej stopy zwrotu netto z zainwestowanych kapitałów własnych (rys. 10). Nie wywołał on spodziewanego wzrostu inwestycji.

, a zwłaszcza rentowność (1,82); wolniej rosła EBITDA (1,17); - w najwyższym tempie poprawił się wynik finansowy netto (3,00). Skokowy wzrost odnotowano w I kw Zapasy ogółem rosły wolniej (1,26) od zapasów materiałowych (1,42), ale szybciej od zapasów półproduktów (1,25), produktów i towarów (1,20). W ostatnim kwartale proporcje te jednak odwróciły się. 3. Obniżka podatku dochodowego w 2004 r. poprawiła rentowność, stopę zwrotu brutto na aktywach i stopę netto na kapitale własnym, zwiększając zarazem świadczenia na rzecz budżetu. 4. Wzrosły aktywa, zmalał udział zobowiązań w pasywach, wzrosła wartość księgowa firm. 5. Wydajność pracy mierzona produkcją dodaną w IV kw. 2005, wzrosła w tempie wyższym od przyrostu sprzedaży, czyli wzrost sprzedaży nie powoduje w tej grupie przedsiębiorstw wzrostu zatrudnienia (spadku bezrobocia). 6. Poprawiła się o 25% łączna produktywność zastosowanego kapitału ludzkiego, trwałego i finansowego (TFP). Tak wysoką dynamikę poprawy łącznej produktywności kapitału notowały tygrysy azjatyckie w latach 80 - tych. 7. TFP najszybciej wzrósł w przemyśle przetwórczym i medialnym, najwolniej w budownictwie i w górnictwie. Oznacza to, że poprawa efektywności gospodarowania jest pozytywnie skorelowana z konkurencją panującą na danym rynku. 8. Najwyższą wydajnością pracy cechował się przemysł medialny, najniższą budownictwo. Obowiązują tu te same prawidłowości jak w odniesieniu do TFP. 9. Spadek obciążeń zysku przed opodatkowaniem w I kw r (rys. 4) spowodował szybki wzrost oficjalnej stopy zwrotu netto z zainwestowanych kapitałów własnych (rys. 10). Nie wywołał on spodziewanego wzrostu inwestycji..")

20

Wnioski końcowe 1.Stan ekonomiki przedsiębiorstw jest dobry i uległ poprawie w ostatnich dwu kwartałach. Poprawa jest wynikiem korzystnych oczekiwań. 2.W badanym okresie (2002 – 2006) nastąpiło wzmocnienie filarów wzrostu gospodarczego (nastąpił spadek kosztów realnych, wzrost majątku, uwidoczniła się poprawa jakości kapitału ludzkiego, poprawa zwrotu na zainwestowanym kapitale). Wynika z tego, że Polska stała się atrakcyjnym krajem do inwestowania, a wyjaśnienie stosunkowo niskiego tempa wzrostu PKB (3,5% – 4,5%) wymaga dodatkowych badań. Hipoteza robocza: stworzenie przedsiębiorstwom możliwości dalszej obniżki kosztów całkowitych oraz redukcja ryzyka inwestycyjnego mogłyby wprowadzić gospodarkę polską na tory szybkiego wzrostu (5 – 7 % rocznie). 3.Według prognoz INE PAN, pod koniec 2006 roku dynamika PKB wyniesie 5,1% i nastąpi spadek bezrobocia. Badania nad mikroekonomicznymi filarami wzrostu wskazują, że: Hipoteza o przyśpieszeniu wzrostu w 2005 roku ma wsparcie w: 1) rozpędzeniu się gospodarki w IV kw. 2005 i I kw. 2006. Rozpędzona gospodarka kraju UE nie traci nagle oddechu; 2) wysokim tempie wzrostu wydajności pracy i TFP; 3) wzroście majątku i wartości firm; 4) poprawie obsługi zadłużenia i struktury pasywów; 5) wzroście tempa inwestowania; 6) niskim opłaceniu wydajności pracy. Hipoteza o przyhamowaniu wzrostu ma wsparcie w: 1) zanotowanym w IV kw. 2005 spowolnieniu wzrostu EBITDA; wyższym wzroście kosztów robocizny niż wydajności pracy w IV kw. 2005 r; 2) szybkim obniżaniu się stopy zwrotu z inwestycji. W kraju unijnym to stopa zwrotu z inwestycji, a nie dostępność kapitału decyduje o wysokości inwestycji i rozwoju. 3) w I kw.2006 nastąpiło lekkie zwiększenie obciążeń. Hipoteza o spadku bezrobocia ma silne wsparcie w: 1) większej dostępności do rynku pracy w krajach 15; 2) ewentualnym przyspieszeniu rozwoju sektora MSP. Będzie to czynnik rozstrzygający o rynku pracy w Polsce. Hipoteza o wpływie wzrostu inwestycji na spadek zatrudnienia wymaga oddzielnych badań. Przyspieszenie inwestycji przy istniejącej ich strukturze w badanych przedsiębiorstwach będzie tworzyć miejsca pracy, ale również je likwidować. W badanym okresie wydajność pracy rosła szybciej od przychodów ze sprzedaży, wskutek czego stosunkowo wysokie tempo wzrostu sprzedaży nie zmniejszyło bezrobocia.

nastąpiło wzmocnienie filarów wzrostu gospodarczego (nastąpił spadek kosztów realnych, wzrost majątku, uwidoczniła się poprawa jakości kapitału ludzkiego, poprawa zwrotu na zainwestowanym kapitale). Wynika z tego, że Polska stała się atrakcyjnym krajem do inwestowania, a wyjaśnienie stosunkowo niskiego tempa wzrostu PKB (3,5% – 4,5%) wymaga dodatkowych badań. Hipoteza robocza: stworzenie przedsiębiorstwom możliwości dalszej obniżki kosztów całkowitych oraz redukcja ryzyka inwestycyjnego mogłyby wprowadzić gospodarkę polską na tory szybkiego wzrostu (5 – 7 % rocznie). 3.Według prognoz INE PAN, pod koniec 2006 roku dynamika PKB wyniesie 5,1% i nastąpi spadek bezrobocia. Badania nad mikroekonomicznymi filarami wzrostu wskazują, że: Hipoteza o przyśpieszeniu wzrostu w 2005 roku ma wsparcie w: 1) rozpędzeniu się gospodarki w IV kw i I kw Rozpędzona gospodarka kraju UE nie traci nagle oddechu; 2) wysokim tempie wzrostu wydajności pracy i TFP; 3) wzroście majątku i wartości firm; 4) poprawie obsługi zadłużenia i struktury pasywów; 5) wzroście tempa inwestowania; 6) niskim opłaceniu wydajności pracy. Hipoteza o przyhamowaniu wzrostu ma wsparcie w: 1) zanotowanym w IV kw spowolnieniu wzrostu EBITDA; wyższym wzroście kosztów robocizny niż wydajności pracy w IV kw r; 2) szybkim obniżaniu się stopy zwrotu z inwestycji. W kraju unijnym to stopa zwrotu z inwestycji, a nie dostępność kapitału decyduje o wysokości inwestycji i rozwoju. 3) w I kw.2006 nastąpiło lekkie zwiększenie obciążeń. Hipoteza o spadku bezrobocia ma silne wsparcie w: 1) większej dostępności do rynku pracy w krajach 15; 2) ewentualnym przyspieszeniu rozwoju sektora MSP. Będzie to czynnik rozstrzygający o rynku pracy w Polsce. Hipoteza o wpływie wzrostu inwestycji na spadek zatrudnienia wymaga oddzielnych badań. Przyspieszenie inwestycji przy istniejącej ich strukturze w badanych przedsiębiorstwach będzie tworzyć miejsca pracy, ale również je likwidować. W badanym okresie wydajność pracy rosła szybciej od przychodów ze sprzedaży, wskutek czego stosunkowo wysokie tempo wzrostu sprzedaży nie zmniejszyło bezrobocia..")

21

Wnioski końcowe cd. 4. Uwzględniając obie argumentacje (hipotezy) można oczekiwać, że w 2006r. utrzyma się ok. 5% tempo wzrostu. Nie ma chmur na horyzoncie. 5. Utrzymanie tego tempa w latach następnych wymagać będzie redukcji obciążeń dochodów w stopniu równoważącym wzrost kosztów pracy powodowany emigracją zarobkową (stopa bezrobocia w wielkich aglomer. waha się w przedziale 5,5 do 6% ), czyli jest niższa niż średnia w krajach 15.

, czyli jest niższa niż średnia w krajach 15..")

Podobne prezentacje

w dn>")

>")