Pobierz prezentację

1

Model ciągły wyceny opcji Blacka – Scholesa - Mertona

Wzór Blacka - Scholesa na wycenę opcji europejskiej.

2

Model Blacka – Scholesa- Mertona

Przełomowe prace z zakresu wyceny opcji: Fischer Black, Myron Scholes ”The pricing of Options and Corporate Liabilities”, Journal of Political Economy (Mai/Juni 1973) Robert C. Merton „Theory of Rational Option Pricing” Bell Journal of Economics and Management Science (1973) Modele które do chwili obecnej są centralnym obiektem matematyki finansowej i przyczyniły się do gwałtownego rozwoju inżynierii finansowej opartej na instrumentach pochodnych W 1997, Robert Merton i Myron Scholes otrzymali nagrodę Nobla w ekonomii (Fischer Black zmarł w 1995)

Robert C. Merton „Theory of Rational Option Pricing Bell Journal of Economics and Management Science (1973) Modele które do chwili obecnej są centralnym obiektem matematyki finansowej i przyczyniły się do gwałtownego rozwoju inżynierii finansowej opartej na instrumentach pochodnych. W 1997, Robert Merton i Myron Scholes otrzymali nagrodę Nobla w ekonomii (Fischer Black zmarł w 1995)")

3

Uogólnienie definicji wyceny opcji

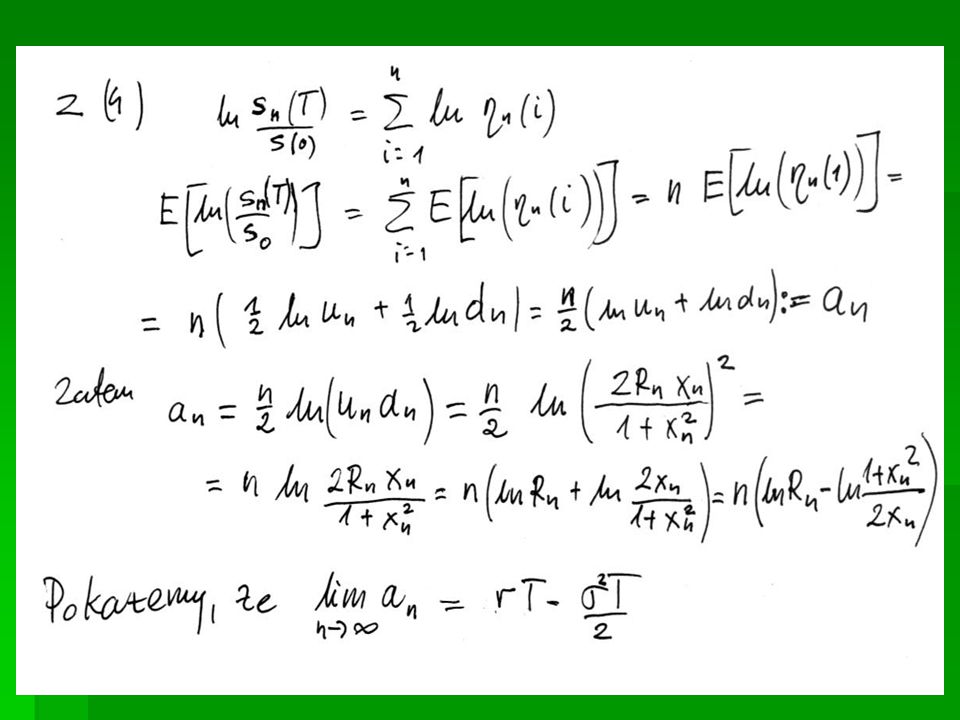

Wzór na wycenę opcji w modelu dwumianowym wieloetapowym można było interpretować jako zdyskontowaną, oczekiwaną wartość funkcji wypłaty opcji, przy tzw. prawdopodobieństwie neutralnym wobec ryzyka (risk free probability), przy którym oczekiwana stopa zwrotu z akcji jest równa stopie wolnej od ryzyka. Uwzględniając to podejście i zakładając ciągłą kapitalizację odsetek można przyjąć ogólną definicję wyceny opcji kupna na T lat przed datą wygaśnięcia opcji jako zdyskontowaną, oczekiwaną wartość funkcji wypłaty C = e - r T E [max(S(T) – K, 0)] r – roczna stopa wolna od ryzyka przy ciągłej kapitalizacji S(T) – cena instrumentu bazowego w dniu wygaśnięcia opcji K – cena realizacji opcji

, przy którym oczekiwana stopa zwrotu z akcji jest równa stopie wolnej od ryzyka. Uwzględniając to podejście i zakładając ciągłą kapitalizację odsetek można przyjąć ogólną definicję wyceny opcji kupna na T lat przed datą wygaśnięcia opcji jako zdyskontowaną, oczekiwaną wartość funkcji wypłaty. C = e - r T E [max(S(T) – K, 0)] r – roczna stopa wolna od ryzyka przy ciągłej kapitalizacji. S(T) – cena instrumentu bazowego w dniu wygaśnięcia opcji. K – cena realizacji opcji.")

4

Uogólnienie definicji wyceny opcji sprzedaży

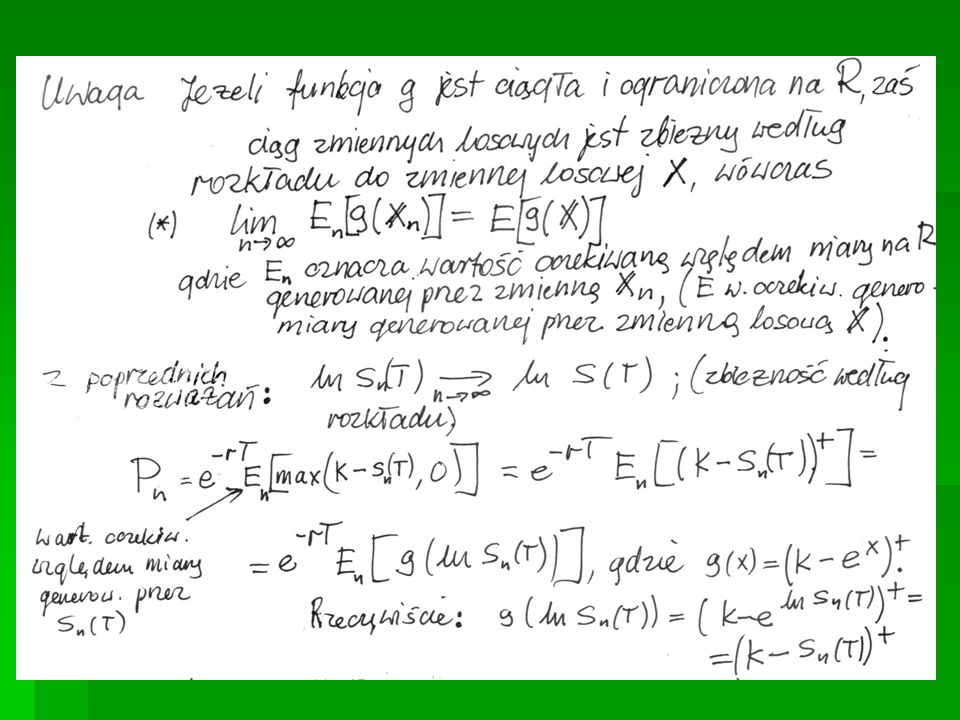

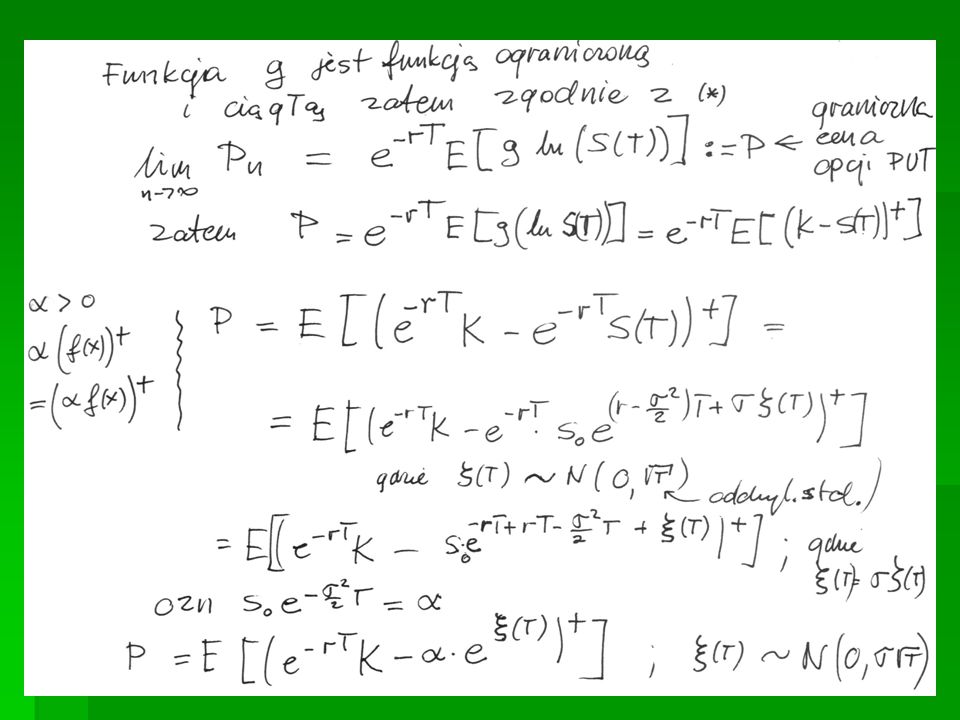

Wprowadźmy oznaczenie: (S(T) – K)+ := max(S(T) – K,0), zatem C = e - r T E[(S(T) – K)+] Podobnie dla opcji sprzedaży, jej wartość określimy jako zdyskontowaną, oczekiwaną wartość funkcji wypłaty w chwili T P = e-rT E [max(K– S(T), 0)] lub krócej P = e-rT E [(K– S(T))+ ]

– K)+ := max(S(T) – K,0), zatem. C = e - r T E[(S(T) – K)+] Podobnie dla opcji sprzedaży, jej wartość określimy jako zdyskontowaną, oczekiwaną wartość funkcji wypłaty w chwili T. P = e-rT E [max(K– S(T), 0)] lub krócej. P = e-rT E [(K– S(T))+ ]")

5

Warunki wyceny Ceny akcji podlegają błądzeniu przypadkowemu

Oczekiwana stopa zwrotu z akcji w krótkim okresie czasu jest równa krótkoterminowej wolnej od ryzyka stopie procentowej (tzw. warunek powszechnej obojętności względem ryzyka) wolna od ryzyka stopa procentowa oraz współczynnik zmienności akcji są stałe w rozpatrywanym okresie W okresie ważności opcji akcje bazowe nie przynoszą dywidendy Nie istnieją możliwości arbitrażu Papiery wartościowe są nieskończenie podzielne, koszty transakcyjne – zerowe Pożyczki i lokaty podlegają tej samej wolnej od ryzyka stopie procentowej Obrót papierami wartościowymi jest ciągły

wolna od ryzyka stopa procentowa oraz współczynnik zmienności akcji są stałe w rozpatrywanym okresie. W okresie ważności opcji akcje bazowe nie przynoszą dywidendy. Nie istnieją możliwości arbitrażu. Papiery wartościowe są nieskończenie podzielne, koszty transakcyjne – zerowe. Pożyczki i lokaty podlegają tej samej wolnej od ryzyka stopie procentowej. Obrót papierami wartościowymi jest ciągły.")

6

Zmienność ceny akcji Współczynnik rocznej zmienności akcji definiujemy jako odchylenie standardowe rocznych logarytmicznych stóp zwrotu akcji i = ln (Si / Si-1), i - logarytmiczna stopa zwrotu w i-tym roku, Si –cena akcji w i-tym roku) Współczynnik zmienności często obliczana jest w oparciu o miesięczne logarytmiczne stopy zwrotu. Ponieważ zakłada się niezależność logarytmicznych stóp zwrotu, wiec roczna wariancja jest iloczynem miesięcznej wariancji i liczby 12. Zatem roczne odchylenie std. jest równe miesięcznemu pomnożonemu przez pierwiastek z 12. Analogicznie można wyliczać roczną zmienność ze zmienności tygodniowej, dziennej, itd.

, i - logarytmiczna stopa zwrotu w i-tym roku, Si –cena akcji w i-tym roku) Współczynnik zmienności często obliczana jest w oparciu o miesięczne logarytmiczne stopy zwrotu. Ponieważ zakłada się niezależność logarytmicznych stóp zwrotu, wiec roczna wariancja jest iloczynem miesięcznej wariancji i liczby 12. Zatem roczne odchylenie std. jest równe miesięcznemu pomnożonemu przez pierwiastek z 12. Analogicznie można wyliczać roczną zmienność ze zmienności tygodniowej, dziennej, itd.")

7

Ciągły model zmienności cen akcji

UWAGA Tzw. model ciągły zmienności akcji jest wynikiem przejścia granicznego, czyli zastosowania odpowiedniej wersji centralnego twierdzenia granicznego dla dyskretnego modelu zmienności ceny akcji. Wykażemy, że S(T) = S(0) eX(T) gdzie X(T) jest pewną zmienną losową o rozkładzie normalnym S(T) - zmienna losowa określająca cenę akcji w chwili T

= S(0) eX(T) gdzie X(T) jest pewną zmienną losową o rozkładzie normalnym. S(T) - zmienna losowa określająca cenę akcji w chwili T.")

8

Założenia konstrukcji ciągu zmiennych losowych Sn(T) przybliżających zachowanie się cen akcji w chwili T (i) Zmienne losowe ln[Sn(T)/S(0)] mają jednakową wariancję dla każdego n, wynoszącą Tσ2. (ii) Ceny akcji zmieniają się jak w modelu multiplikatywnym (iii) Wartość oczekiwana współczynnika zmiany ceny akcji w jednym etapie jest równa współczynnikowi wzrostu dla inwestycji wolnej od ryzyka.

Zmienne losowe ln[Sn(T)/S(0)] mają jednakową wariancję dla każdego n, wynoszącą Tσ2. (ii) Ceny akcji zmieniają się jak w modelu multiplikatywnym. (iii) Wartość oczekiwana współczynnika zmiany ceny akcji w jednym etapie jest równa współczynnikowi wzrostu dla inwestycji wolnej od ryzyka.")

9

Pojęcia i oznaczenia n – liczba etapów w okresie czasu o długości T, (T – wyrażone w latach) T/n - długość etapu (1) Rn jest współczynnikiem wzrostu dla inwestycji wolnej od ryzyka w jednym etapie, przy ciągłej kapitalizacji odsetek, r – stopa roczna przy kapitalizacji ciągłej

Rn jest współczynnikiem wzrostu dla inwestycji wolnej od ryzyka w jednym etapie, przy ciągłej kapitalizacji odsetek, r – stopa roczna przy kapitalizacji ciągłej.")

10

Konstrukcja modelu multiplikatywnego zmienności akcji

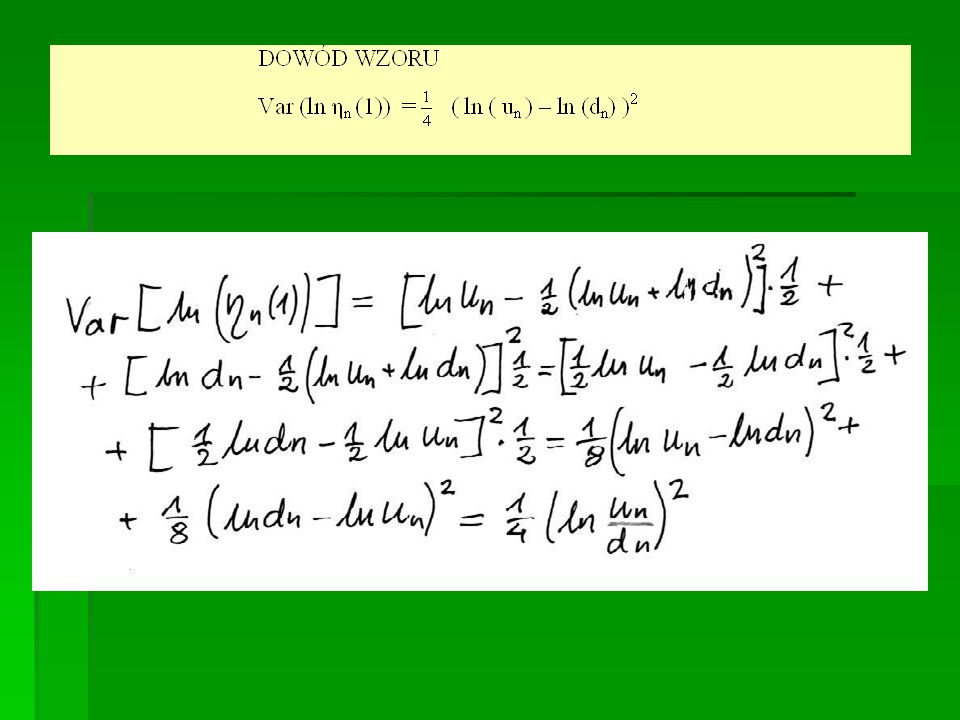

Fluktuacje z modelu multiplikatywnego stanowią ciąg niezależnych zmiennych losowych ηn(i) , o jednakowych rozkładach zdefiniowanych wzorem (2) dla każdego i = 1,2,…,n . Litera i jest numerem etapu, un i dn to współczynniki zmiany ceny akcji. Zakładamy, że un > dn. Zakładamy, że każda z tych dwóch wartości przyjmowana jest z prawdopodobieństwem równym 0,5.

, o jednakowych rozkładach zdefiniowanych wzorem. (2) dla każdego i = 1,2,…,n . Litera i jest numerem etapu, un i dn to współczynniki zmiany ceny akcji. Zakładamy, że un > dn. Zakładamy, że każda z tych dwóch wartości przyjmowana jest z prawdopodobieństwem równym 0,5.")

11

Konstrukcja modelu multiplikatywnego zmienności akcji

Z założenia (iii) (wartość oczekiwana współczynnika zmiany ceny akcji w jednym etapie jest równa współczynnikowi wzrostu dla inwestycji wolnej od ryzyka) wynika, że (3) Rn = 0,5 (un+ dn) Z przyjęcia modelu multiplikatywnego - cena w momencie T wynosi

(wartość oczekiwana współczynnika zmiany ceny akcji w jednym etapie jest równa współczynnikowi wzrostu dla inwestycji wolnej od ryzyka) wynika, że. (3) Rn = 0,5 (un+ dn) Z przyjęcia modelu multiplikatywnego - cena w momencie T wynosi.")

12

Konstrukcja modelu multiplikatywnego zmienności akcji

14

Konstrukcja modelu multiplikatywnego zmienności akcji

15

Konstrukcja modelu multiplikatywnego zmienności akcji

16

Z równania (6b) oraz (6) otrzymujemy wyrażenie na undn :

oraz (6) otrzymujemy wyrażenie na undn :")

19

Konstrukcja modelu multiplikatywnego zmienności akcji

20

Konstrukcja modelu multiplikatywnego zmienności akcji

21

Logarytmiczno-normalny rozkład ceny końcowej akcji

22

Logarytmiczno-normalny rozkład ceny końcowej akcji

WNIOSEK 3. Zmienną S(T) można przedstawić w postaci S(T) = S0 exp[(r- 2/2)T+ (T)] gdzie zmienna losowa (T) ma rozkład normalny o parametrach ( 0, T ). Rzeczywiście, wtedy suma [(r- 2/2)T+ (T)] ma rozkład normalny o parametrach ((r- 2/2)T, T ), czyli taki jaki miała graniczna zmienna losowa X.

można przedstawić w postaci. S(T) = S0 exp[(r- 2/2)T+ (T)] gdzie zmienna losowa (T) ma rozkład normalny o parametrach ( 0, T ). Rzeczywiście, wtedy suma. [(r- 2/2)T+ (T)] ma rozkład normalny o parametrach ((r- 2/2)T, T ), czyli taki jaki miała graniczna zmienna losowa X.")

23

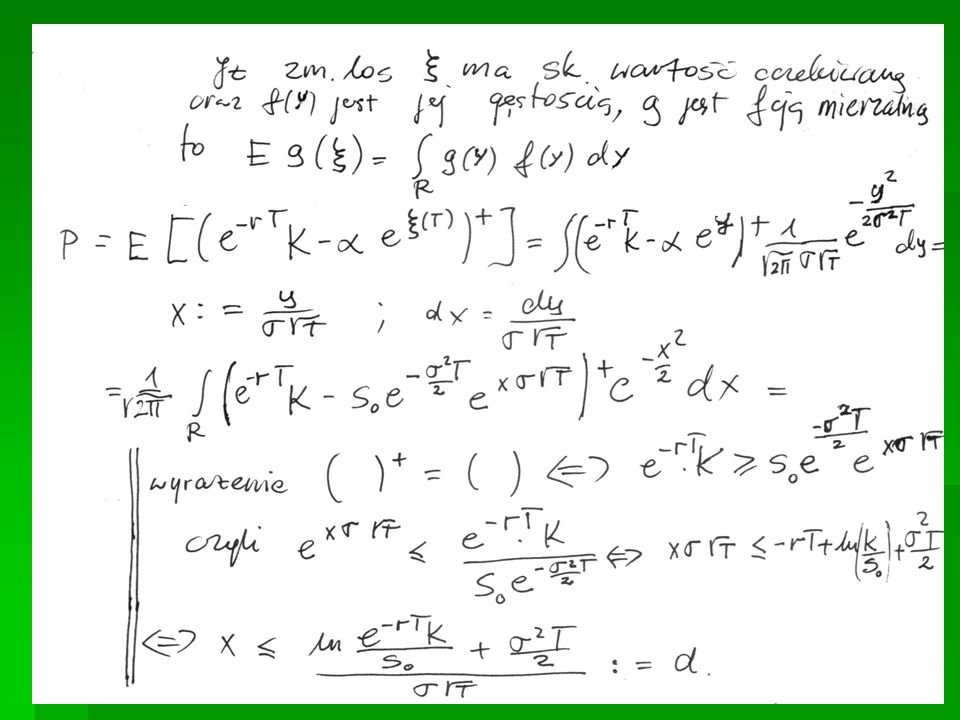

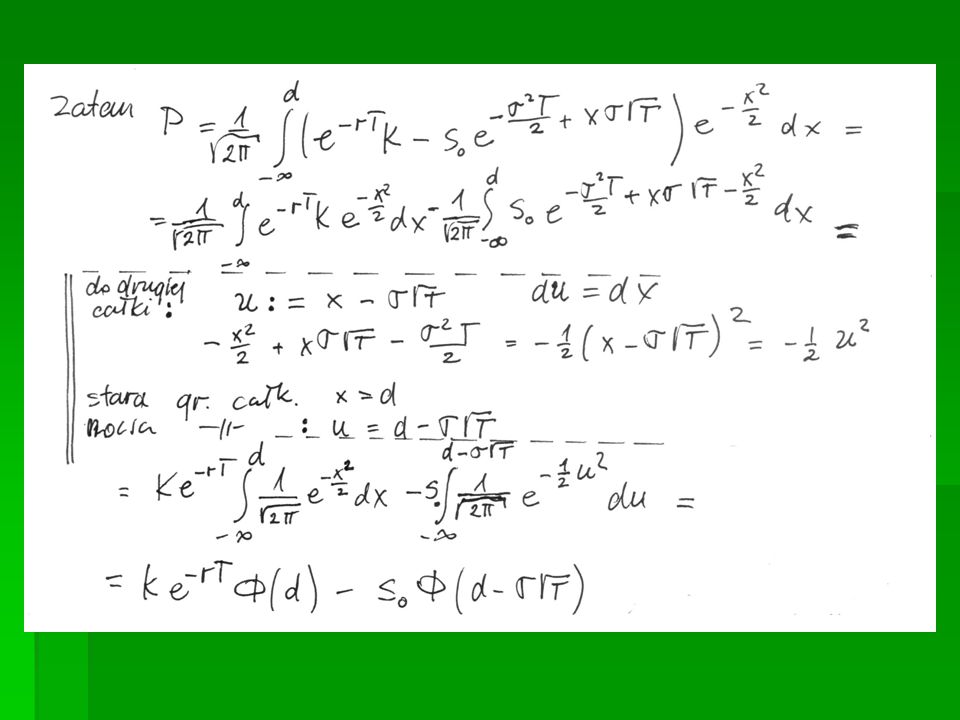

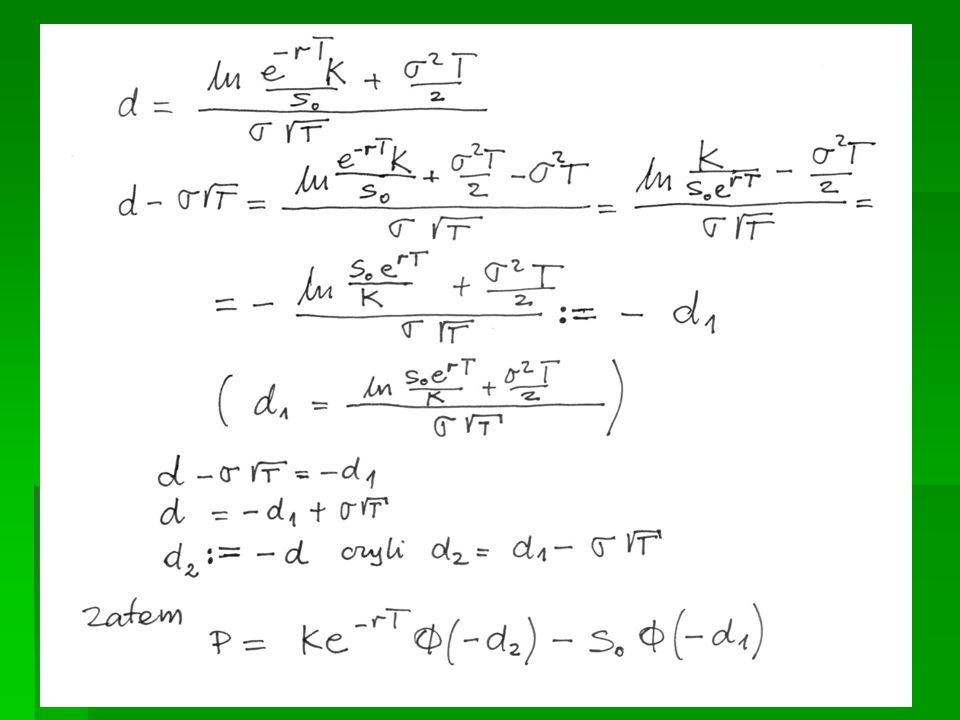

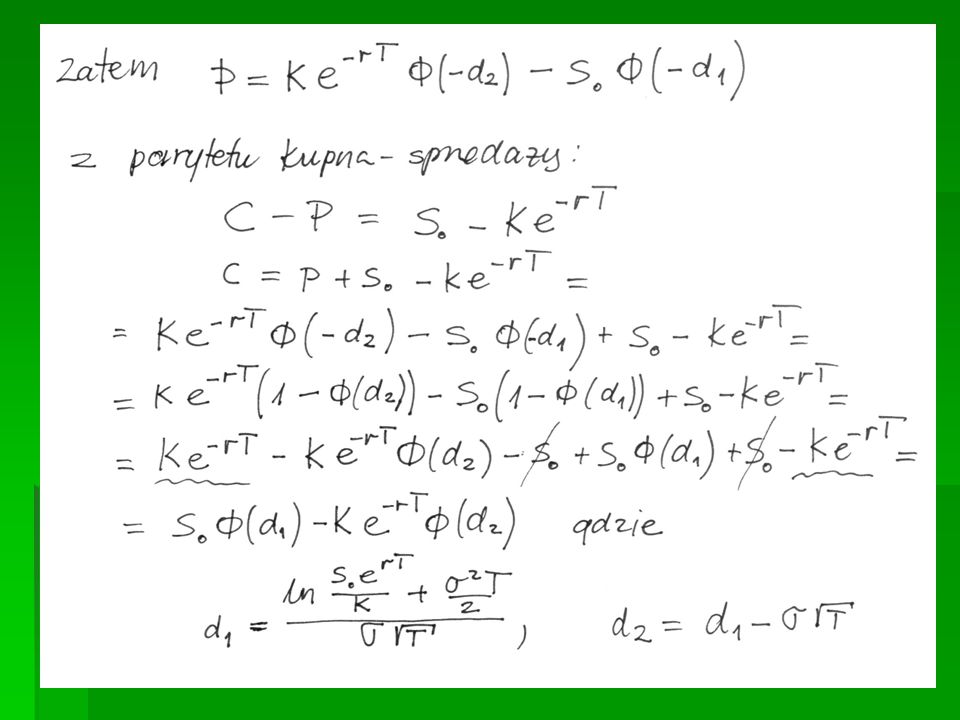

Wzór Blacka - Scholesa na wycenę opcji europejskiej

30

Literatura Measure, Integral and Probability M. Capiński, E. Kopp

Teoria inwestycji finansowych – D. Luenberger Instrumenty pochodne – sympozjum matematyki finansowej. Kraków UJ 1997 Kontrakty terminowe i opcje. Wprowadzenie J. Hull Warszawa 1997