Pobierz prezentację

1

Kontrakty Kontrakty futures Ceny futures, ceny kasowe, konwergencja Wykresy S t, F t, f t Pojęcie bazy Ryzyko bazy w strategii zabezpieczającej Badanie własności addytywnego modelu zmienności kursu kontraktu

2

Ceny futures, ceny kasowe. Konwergencja Z kontraktem towarowym futures związana jest cena dostawy (K). Dzięki dziennym rozliczeniom kontraktu jego wartość na koniec dnia, stale osiąga zero Cena kontraktu jest różna (na ogół wyższa) od ceny kasowej aktywów. ( F t = S t e r (T - t) ) Wraz ze zbliżaniem się terminu dostawy ceny te zbliżają się do siebie, by zrównać się w chwili wygaśnięcia kontraktu

. Dzięki dziennym rozliczeniom kontraktu jego wartość na koniec dnia, stale osiąga zero Cena kontraktu jest różna (na ogół wyższa) od ceny kasowej aktywów. ( F t = S t e r (T - t) ) Wraz ze zbliżaniem się terminu dostawy ceny te zbliżają się do siebie, by zrównać się w chwili wygaśnięcia kontraktu.")

3

Wykresy S t, F t, f t ; F t = S t e r (T - t) ; f t = S t - e -r(T-t) F 0 S t rośnie wg stopy wolnej od ryzyka (ciągła kapitalizacja)

; f t = S t - e -r(T-t) F 0 S t rośnie wg stopy wolnej od ryzyka (ciągła kapitalizacja)")

4

Wykresy S t, F t, f t. S t = const

5

Wykresy S t, F t, f t S t rośnie szybciej niż walory wolne od ryzyka

6

Wykresy S t, F t, f t S t rośnie wolniej niż walory wolne od ryzyka

7

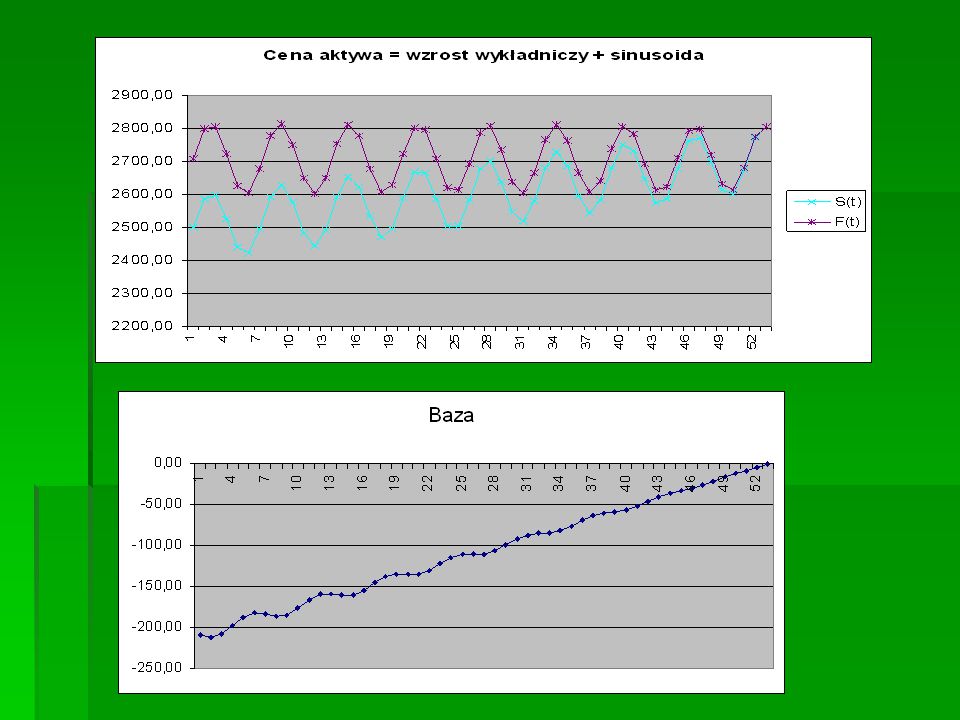

Wykresy S t, F t, f t; S t - sinusoida dodana do krzywej wykładniczej prezentującej wzrost aktywów wolnych od ryzyka

8

Wykresy S t, F t, f t; wykres S t - sinusoida dodana do paraboli

9

Pojęcie bazy Ryzyko bazy w strategii zabezpieczającej Baza = (cena kasowa aktywów objętych strategią zabezpieczającą) – (cena terminowa kontraktów) S 1 cena kasowa w chwili t 1 S 2 cena kasowa w chwili t 2 F 1 cena kontraktu futures w chwili t 1 F 2 cena kontraktu futures w chwili t 2 B 1 wartość bazy w chwili t 1 B 2 wartość bazy w chwili t 2 W chwili t 1 rozpoczynamy strategie zabezpieczającą, zakończoną w chwili t 2 Przykład. Ceny kasowa i terminowa w chwili t 1 wynoszą 2,2 oraz 2,5 $ zaś w chwili t 2 wynoszą odpowiednio 1,9 i 2 $. B 1 = S 1 - F 1; B 2 = S 2 – F 2

10

Pojęcie bazy Ryzyko bazy w strategii zabezpieczającej Załóżmy, że inwestor zamierza sprzedać aktywa w chwili t 2 (wcześniej ma długa pozycję na aktywach). W chwili t 1 zajmuje krótką pozycję na kontrakcie futures W chwili t 2 otrzymuje ze sprzedaży za walor S 2 oraz F 1 - F 2 z kontraktu Efektywna cena uzyskana z zastosowania strategii to S 2 + F 1 - F 2 = F 1 + B 2 W rozważanym przypadku to 2,5 $ + (-0,1) $ = 2,4 $ Wielkość B 2 jest w chwili t 1 wartością nieznaną, stanowi więc źródło ryzyka zwanego ryzykiem bazy

$ = 2,4 $ Wielkość B 2 jest w chwili t 1 wartością nieznaną, stanowi więc źródło ryzyka zwanego ryzykiem bazy.")

11

Pojęcie bazy Ryzyko bazy w strategii zabezpieczającej Załóżmy, że inwestor zamierza kupić aktywa w chwili t 2. W chwili t 1 zajmuje długą pozycję na kontrakcie futures W chwili t 2 kupuje za S 2 walor oraz uzyskuje F 2 -F 1 z kontraktu Efektywna cena zakupu uzyskana z zastosowania strategii to S 2 – (F 2 -F 1 ) = S 2 – F 2 + F 1 = F 1 + B 2 W rozważanym przypadku to 2,5 $ + (-0,1) $ = 2,4 $ W obu przypadkach obie ceny: sprzedaży i zakupu okazały się równe i mniejsze od ceny terminowej z chwili t 1

= S 2 – F 2 + F 1 = F 1 + B 2 W rozważanym przypadku to 2,5 $ + (-0,1) $ = 2,4 $ W obu przypadkach obie ceny: sprzedaży i zakupu okazały się równe i mniejsze od ceny terminowej z chwili t 1.")

12

Wykresy: ceny terminowej (różowy), kasowej (granatowy) oraz bazy - poniżej

, kasowej (granatowy) oraz bazy - poniżej")

14

Badanie własności addytywnego modelu zmienności kursu kontraktu Prawdopodobieństwo skoku ceny powyżej ustalonej wartości w skończonej liczbie kroków Powrót do źródła. Prawdopodobieństwo powrotu do źródła (osiągnięcia ceny początkowej) w chwili 2n. Oczekiwana liczba powrotów w czasie błądzenia o długości 2n kroków Prawdopodobieństwo długich prowadzeń (pozostawania ceny ponad ustaloną wartością) Oczekiwany kwadrat odległości od źródła po n krokach błądzenia symetrycznego. (Oczekiwany kwadrat różnicy ceny końcowej i początkowej)

w chwili 2n. Oczekiwana liczba powrotów w czasie błądzenia o długości 2n kroków Prawdopodobieństwo długich prowadzeń (pozostawania ceny ponad ustaloną wartością) Oczekiwany kwadrat odległości od źródła po n krokach błądzenia symetrycznego. (Oczekiwany kwadrat różnicy ceny końcowej i początkowej).")

15

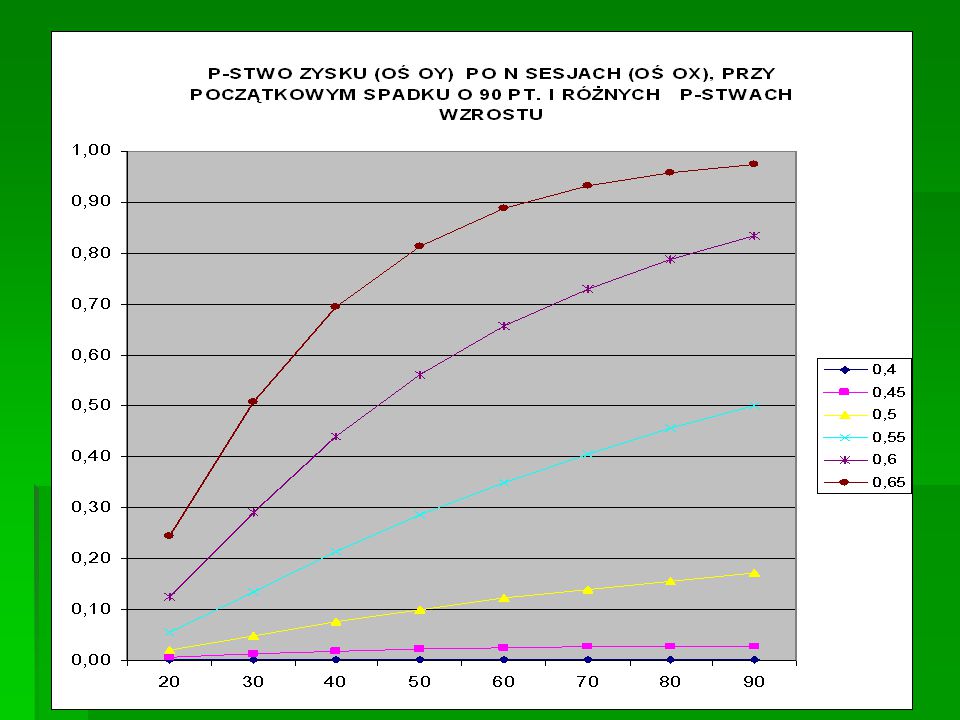

Badanie własności addytywnego modelu zmienności kursu kontraktu (a) Załóżmy, że kurs kontraktu na zamknięciu każdej sesji wzrasta lub spada o 10 punktów z jednakowym prawdopodobieństwem. Inwestor zajął kiedyś długą pozycję na kontrakcie ale od tamtej chwili kurs spadł o 90 punktów. Do wygaśnięcia kontraktu pozostało jeszcze tylko 20 dni. Obliczymy prawdopodobieństwo uzyskania jakiegokolwiek zysku z inwestycji, zakładając, że inwestor utrzyma pozycję do wygaśnięcia.

16

Efekt sumacyjny zmienności po 6 dniach Na osi pionowej różnica między liczbami wzrostów i spadków

17

Addytywny model zmienności kursu kontraktu Przy 20 dniach do wygaśnięcia (20 próbach Bernoulliego) inwestor osiągnie zysk w następujących przypadkach liczb wzrostów i spadków : (15,5);(16,4);(17,3); (18,2); (19,1); (20,0). Sumując prawdopodobieństwa uzyskania odpowiedniej liczby sukcesów (wzrostów) obliczamy żądane prawdopodobieństwo. Stosujemy wzór na prawdopodobieństwo k sukcesów w n próbach Bernoulliego

obliczamy żądane prawdopodobieństwo. Stosujemy wzór na prawdopodobieństwo k sukcesów w n próbach Bernoulliego.")

18

Addytywny model zmienności kursu kontraktu (b) Przeprowadzimy podobne obliczenia dla różnej liczby dni do wygaśnięcia kontraktu: 30, 40, 50, 60, 70, 80 oraz sporządzimy wykres prawdopodobieństwa uzyskania jakiegokolwiek zysku z inwestycji od liczby dni pozostających do wygaśnięcia. (c) Sporządzimy wykresy prawdopodobieństwa uzyskania jakiegokolwiek zysku z inwestycji w zależności od liczby dni do wygaśnięcia, dla różnych prawdopodobieństw wzrostu kursu (0,4; 0,45; 0,5; 0,55; 0,6; 0,65) Dla każdej liczby dni należy ustalić wszystkie przypadki w których różnica między liczbą sukcesów i porażek jest nie mniejsza niż 10. Np. dla 60 liczby sukcesów sprzyjające zdarzeniu to: 35, 36,…,60, dla 70 liczby sukcesów to: 40, 41, 42,…,70

Sporządzimy wykresy prawdopodobieństwa uzyskania jakiegokolwiek zysku z inwestycji w zależności od liczby dni do wygaśnięcia, dla różnych prawdopodobieństw wzrostu kursu (0,4; 0,45; 0,5; 0,55; 0,6; 0,65) Dla każdej liczby dni należy ustalić wszystkie przypadki w których różnica między liczbą sukcesów i porażek jest nie mniejsza niż 10. Np. dla 60 liczby sukcesów sprzyjające zdarzeniu to: 35, 36,…,60, dla 70 liczby sukcesów to: 40, 41, 42,…,70.")

20

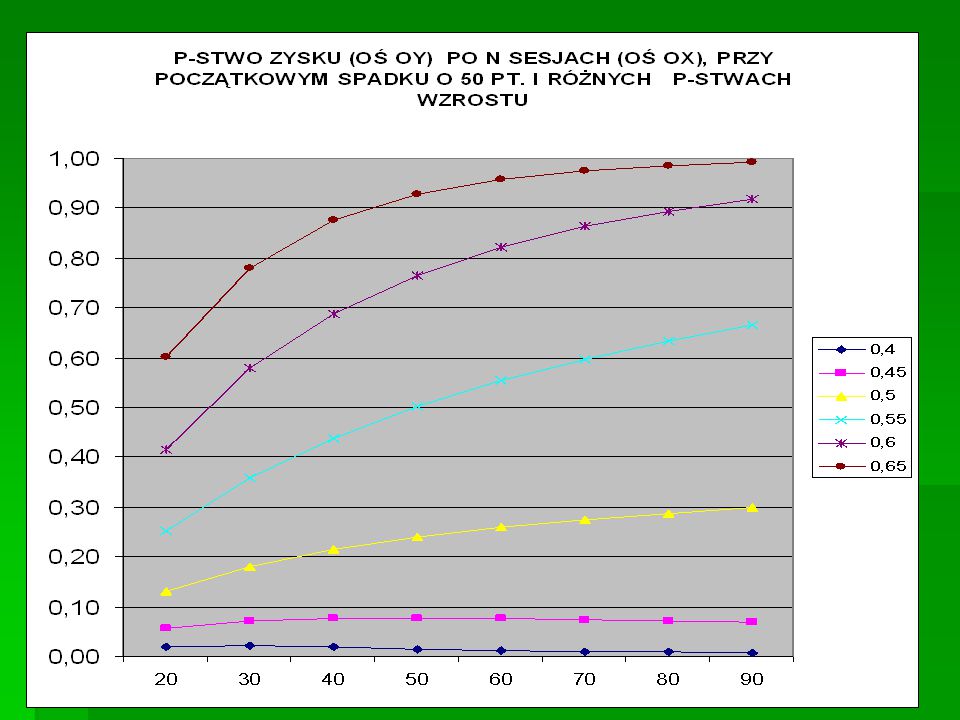

Addytywny model zmienności kursu kontraktu Załóżmy, jak poprzednio, że kurs kontraktu na zamknięciu każdej sesji wzrasta lub spada o 10 punktów z pewnym prawdopodobieństwem. Inwestor zajął kiedyś długą pozycję na kontrakcie ale od tamtej chwili kurs spadł o 50 punktów. Sporządzimy wykresy prawdopodobieństwa uzyskania jakiegokolwiek zysku z inwestycji w zależności od liczby dni do wygaśnięcia, dla różnych prawdopodobieństw wzrostu kursu (0,4; 0,45; 0,5; 0,55; 0,6; 0,65)

.")

22

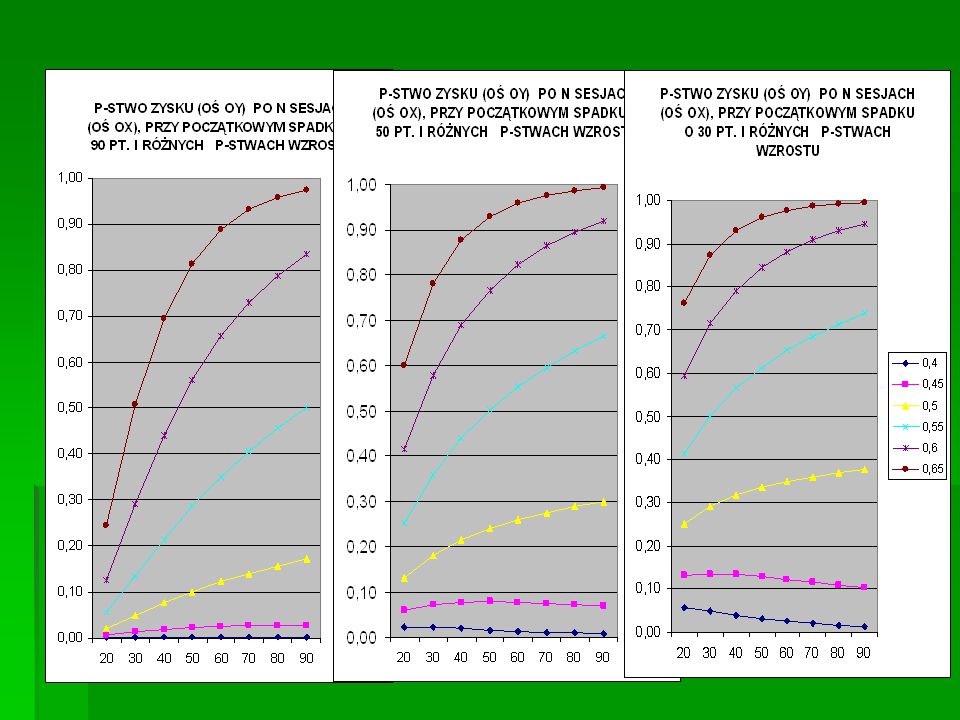

Poprzedni problem dla początkowego spadku o 30 punktów

24

Powrót do źródła Punkt startowy błądzącej cząstki nazywamy źródłem Mówimy, że pierwszy powrót cząstki do źródła nastąpił w k- tym kroku, jeżeli cząstka ta w krokach wcześniejszych nie była rejestrowana w punkcie startu Zakładamy że kurs kontraktu w każdym dniu wzrasta o k punktów z prawdopodobieństwem p lub spada o k punktów z prawdopodobieństwem q. Jakie jest prawdopodobieństwo, że kurs kontraktu powróci po dokładnie 2n dniach do poziomu przy którym inwestor zajął pozycję? Jaka jest oczekiwana liczba powrotów do tego poziomu na przestrzeni 2n dni ?

25

Powrót do źródła

26

Prawdopodobieństwo powrotu do źródła w chwili 2n Powroty do źródła mogą następować tylko w momentach parzystych, w przypadku gdy liczba kroków w górę jest taka sama jak w dół Skorzystamy ze schematu Bernoulliego Prawdopodobieństwo powrotu do źródła w dokładnie 2n krokach przy błądzeniu asymetrycznym

27

Oczekiwana liczba powrotów do źródła w 2n krokach Po 2 krokach, błądzenie może zakończyć się w zerze lub poza nim. Oczekiwana liczba powrotów po 2 krokach wynosi więc Po 4 krokach, błądzenie może zakończyć się w zerze lub poza nim. Oczekiwana liczba powrotów po 4 krokach wynosi więc itd..

28

Oczekiwana liczba powrotów w czasie błądzenia o długości 2n kroków = =

29

Powrót do źródła excel

30

Prawdopodobieństwo długich prowadzeń Załóżmy, że kurs kontraktu na zamknięciu każdej sesji wzrasta lub spada o 10 punktów z jednakowym prawdopodobieństwem. Inwestor zajmuje długą pozycję na kontrakcie. Zakładając, że po 20 dniach kurs kontraktu będzie wyższy o 20 punktów obliczymy prawdopodobieństwo tego, że kurs będzie cały czas powyżej kursu zakupu.

31

Prawdopodobieństwo długich prowadzeń Oznaczając liczbę sukcesów przez a, porażek przez b, mamy a + b = 20; a - b = 2. Aby kurs kontraktu był cały czas powyżej kursu zakupu, po każdym dniu liczba sukcesów musi być większa niż liczba porażek. Sytuacja ta odpowiada modelowi tzw. długich prowadzeń. (W. Feller „Wstęp o rachunku prawdopodobieństwa” t.1) Okazuje się prawdopodobieństwo długiego prowadzenia (kurs będzie cały czas powyżej kursu zakupu) to liczba (a-b)/(a+b)

Okazuje się prawdopodobieństwo długiego prowadzenia (kurs będzie cały czas powyżej kursu zakupu) to liczba (a-b)/(a+b).")

32

Oczekiwany kwadrat odległości od źródła po n krokach błądzenia symetrycznego d i - odległość od źródła i-tego punktu docelowego p i - prawdopodobieństwo dotarcia do i-tego punktu docelowego Niech w każdym kroku cząstka przemieszcza się w górę lub w dół o jeden (jednostkowy wzrost lub spadek ceny). Obliczymy wartość oczekiwanego kwadratu odległości od punktu startu po n krokach. (oczekiwanego kwadratu różnicy ceny końcowej i początkowej)

.")

33

Oczekiwany kwadrat odległości od źródła po 6 oraz po 7 krokach błądzenia symetrycznego

34

Oczekiwany kwadrat odległości od źródła po n krokach błądzenia symetrycznego

35

Ponieważ oczekiwana pozycja docelowa przy błądzeniu symetrycznym to punkt zerowy, więc pojęcie oczekiwanego kwadratu odległości od źródła pokrywa się z wariancją wartości docelowej błądzenia. W języku zmiennych losowych, błądzenie w n krokach jest sumą n niezależnych zmiennych losowych o rozkładzie dwupunktowym Y n = X 1 + X 2 +…+ X n gdzie X i przyjmuje wartości 1 lub (-1) z jednakowymi prawdopodobieństwami, wariancja takiej zmiennej wynosi 1. Z niezależności zmiennych X i wynika, że wariancja zmiennej Y n jest sumą wariancji poszczególnych X i, co daje n. Zatem oczekiwany kwadrat odległości od źródła po n krokach błądzenia symetrycznego wynosi n.

z jednakowymi prawdopodobieństwami, wariancja takiej zmiennej wynosi 1. Z niezależności zmiennych X i wynika, że wariancja zmiennej Y n jest sumą wariancji poszczególnych X i, co daje n. Zatem oczekiwany kwadrat odległości od źródła po n krokach błądzenia symetrycznego wynosi n..")

36

Oczekiwany kwadrat odległości od źródła po n krokach błądzenia symetrycznego Zatem Pierwiastek z oczekiwanego kwadratu odległości od źródła jest więc odchyleniem standardowym wartości docelowej błądzenia, czyli zmiennej Y n

37

Oczekiwany kwadrat odległości od źródła po n krokach błądzenia symetrycznego, przy jednostkowym kroku długości d Oczekiwany kwadrat odległości od źródła w tym przypadku jest iloczynem tej wielkości dla jednostkowego kroku oraz d 2 Pierwiastek z oczekiwanego kwadratu odległości od źródła, czyli odchylenie standardowe wartości docelowej błądzenia wynosi więc d n

38

Literatura Kontrakty terminowe i opcje. Wprowadzenie J. Hull Warszawa 1997 Teoria inwestycji finansowych D. Luenberger Wstęp o rachunku prawdopodobieństwa t.1 W. Feller Instrumenty pochodne – sympozjum matematyki finansowej. Kraków UJ 1997 Inwestycje K. Jajuga, T. Jajuga PWN 2008 Rynkowe instrumenty finansowe A. Sopoćko PWN 2005