Pobierz prezentację

1

WIELORÓWNANIOWE MODELE EKONOMETRYCZNE

2

Podział zmiennych Endogeniczne – objaśniane

Egzogeniczne – nie objaśniane przez model, a mające wpływ na inne zmienne Zmienne z góry ustalone – opóźnione zm. endogeniczne oraz opóźnione i bieżące zm. egzogeniczne

3

Dwie postaci modeli wielorównaniowych

Postać strukturalna – jest naturalną postacią modelu opisującą strukturę powiązań zmiennych Postać zredukowana – czyli taka, gdzie po prawej stronie równań występują jedynie zmienne z góry ustalone z całego modelu

4

Przykład budowy modelu

Wiedząc, że: poziom konsumpcji (C) jest liniową funkcją dochodu narodowego (Y) oraz że na dochód narodowy składa się konsumpcja (C), inwestycje (I) oraz wydatki rządowe (G) zbuduj odpowiedni dwurównaniowy model ekonometryczny (przyjmij, że wszystkie zależności są nieopóźnione)

jest liniową funkcją dochodu narodowego (Y) oraz. że na dochód narodowy składa się konsumpcja (C), inwestycje (I) oraz wydatki rządowe (G) zbuduj odpowiedni dwurównaniowy model ekonometryczny. (przyjmij, że wszystkie zależności są nieopóźnione)")

5

Przykład budowy modelu

Wiedząc, że: poziom konsumpcji (C) jest liniową funkcją dochodu narodowego (Y) oraz dochód narodowy jest funkcją konsumpcji (C) i opóźnionych inwestycji (I) zbuduj odpowiedni dwurównaniowy model ekonometryczny

jest liniową funkcją dochodu narodowego (Y) oraz. dochód narodowy jest funkcją konsumpcji (C) i opóźnionych inwestycji (I) zbuduj odpowiedni dwurównaniowy model ekonometryczny.")

6

Zapis macierzowy modelu

Postać strukturalna: BY+Z= Postać zredukowana: Y=Z+v Gdzie: Y – wektor nieopóźnionych zm. endog. o wymiarach mx1 Z – wektor zm. z góry ustalonych o wymiarach kx1 B- kwadratowa macierz parametrów stopnia m , - macierze parametrów o wymiarach mxk , v – wektory składników losowych o wymiarach mx1

7

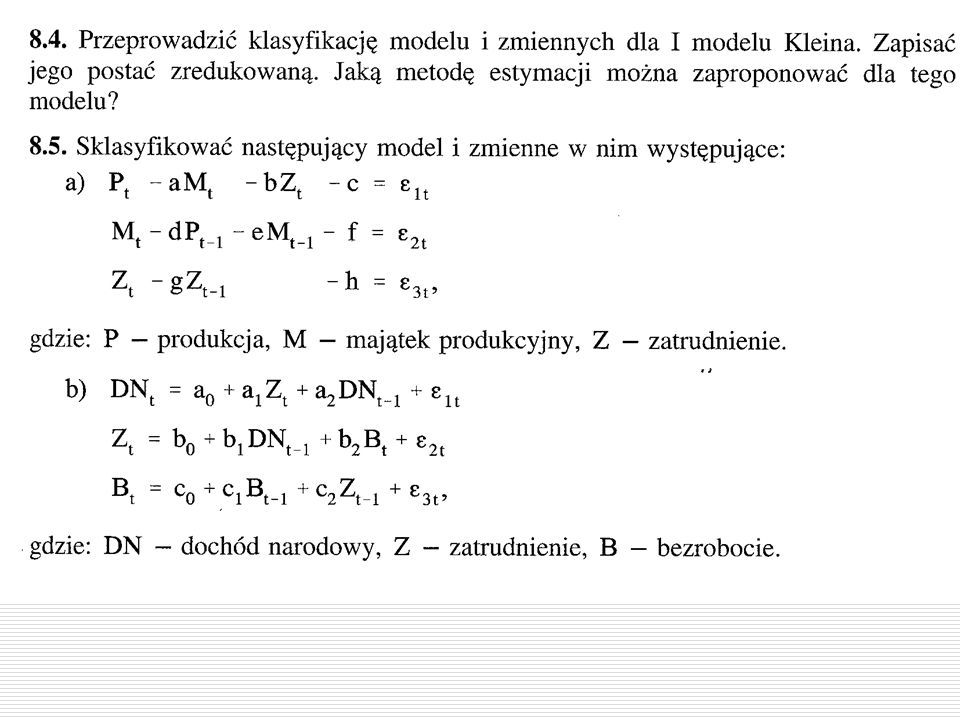

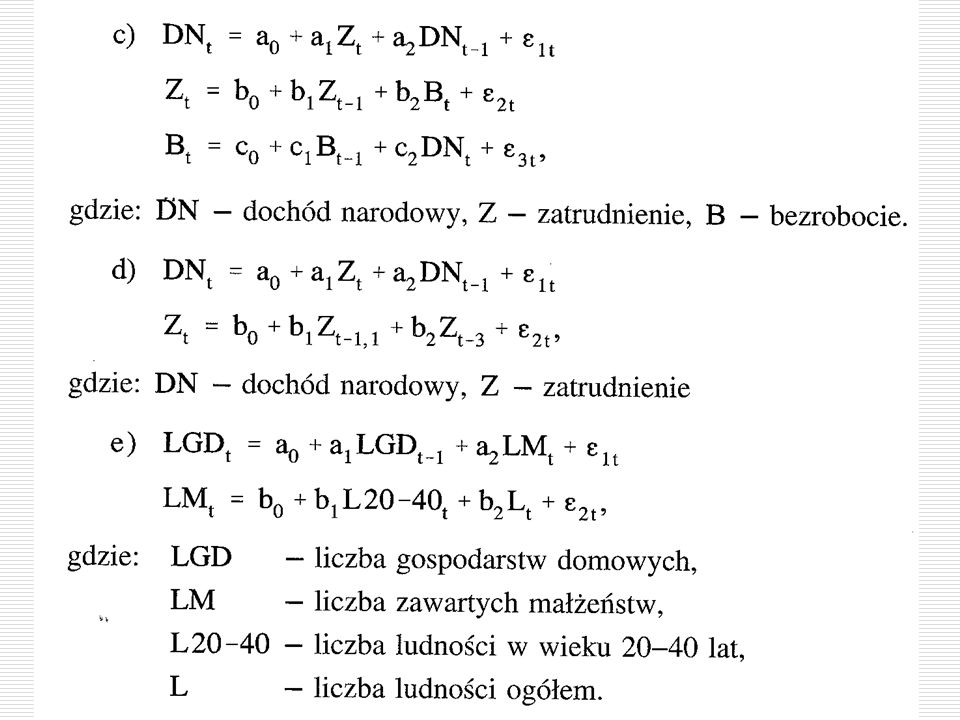

Klasyfikacja modeli wielorównaniowych

Model prosty – gdy macierz B jest diagonalna Model rekurencyjny – gdy macierz B jest trójkątna Model o równaniach współzależnych – w pozostałych przypadkach

11

Estymacja prostych i rekurencyjnych modeli wielorównaniowych

Szacowanie MNK poszczególnych równań jeżeli składniki losowe z poszczególnych równań są niezależne Metoda Zellnera (wielorównaniowa wersja UMNK estymatora) jeżeli składniki losowe z poszczególnych równań są zależne. Zwiększamy wtedy efektywność estymatorów.

jeżeli składniki losowe z poszczególnych równań są zależne. Zwiększamy wtedy efektywność estymatorów.")

12

Szacowanie modeli o równaniach współzależnych

Dla modeli jednoznacznie identyfikowalnych: pośrednia metoda najmniejszych kwadratów Dla modeli niejednoznacznie identyfikowalnych: podwójna metoda najmniejszych kwadratów

13

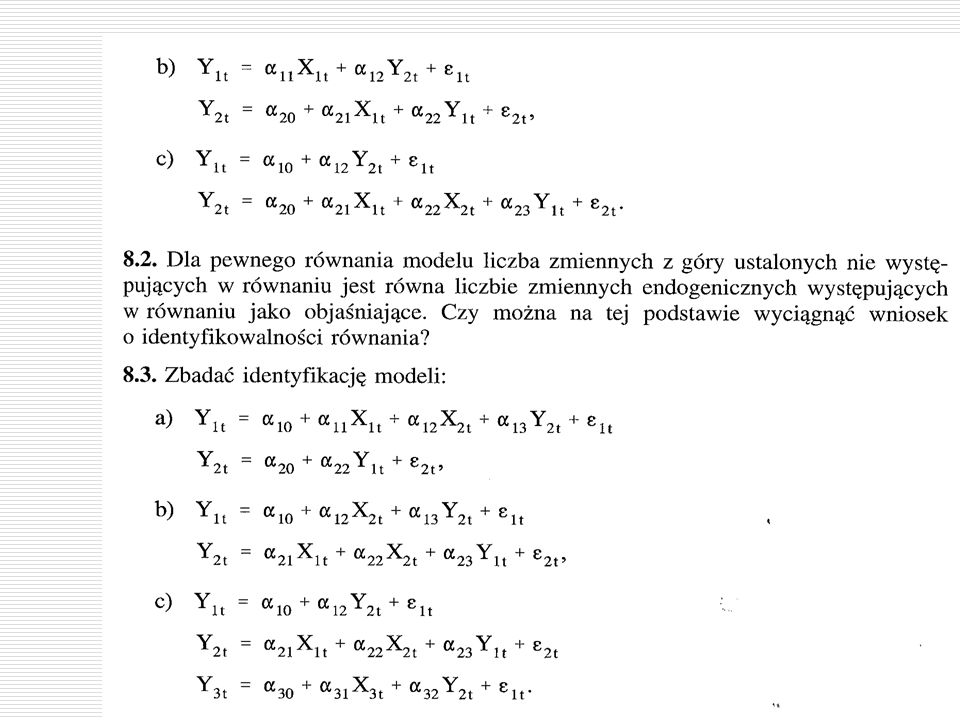

Identyfikowalność równań

Równanie jest jednoznacznie identyfikowalne, jeśli na podstawie ocen postaci zredukowanej można wyznaczyć oceny postaci strukturalnej Równanie jest niejednoznacznie identyfikowalne jeśli na podstawie ocen parametrów postaci zredukowanej nie można wyznaczyć ocen parametrów postaci strukturalnej