Pobierz prezentację

1

Złamanie centralnego twierdzenia granicznego na giełdzie Michał Rafalski IFT UW 12.XII.2005

2

Plan prezentacji Wstęp 1900 - debiut CTG na giełdzie 1995 - badanie R.Mantegne`a i H. Stanley`a Przewidywanie krachów na giełdzie Podsumowanie

4

Obliczanie wartości indeksu Σ P i (t)*S i (t) WIG20 (t) = *1000 K(t)* Σ P i (0)*S i (0)

*S i (t) WIG20 (t) = *1000 K(t)* Σ P i (0)*S i (0)")

5

Rok 1900 – praca doktorska Bachelier`a Ruchy indeksu w górę i w dół jak błądzenie przypadkowe Obranie kroku δt zadaje ciąg y(t i ) z i = y(t i )-y(t i -δt) p(z i ) – funkcja symetryczna, wycentrowana w 0, niezależna od x h dla h<i. Z n =z 1 +z 2 +…+z n Centralne Twierdzenie Graniczne mówi, że przy powyższych założeniach P(Z n ) dąży do rozkładu Gaussa dla n. Oznaczmy: P Δt (Z), Δt=n δt

dąży do rozkładu Gaussa dla n. Oznaczmy: P Δt (Z), Δt=n δt.")

6

X 4

7

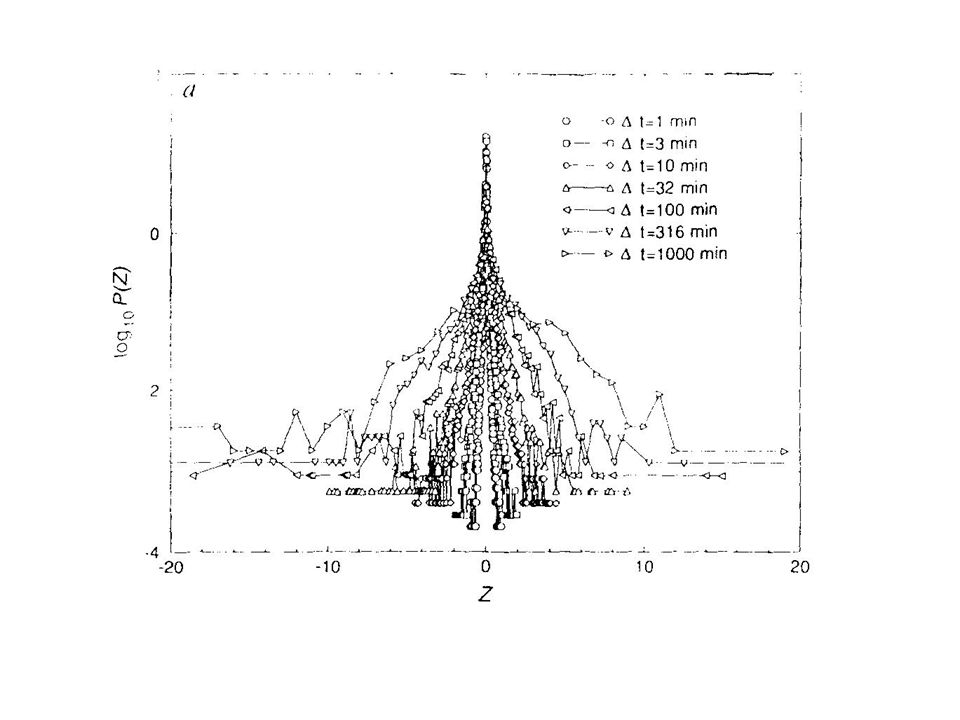

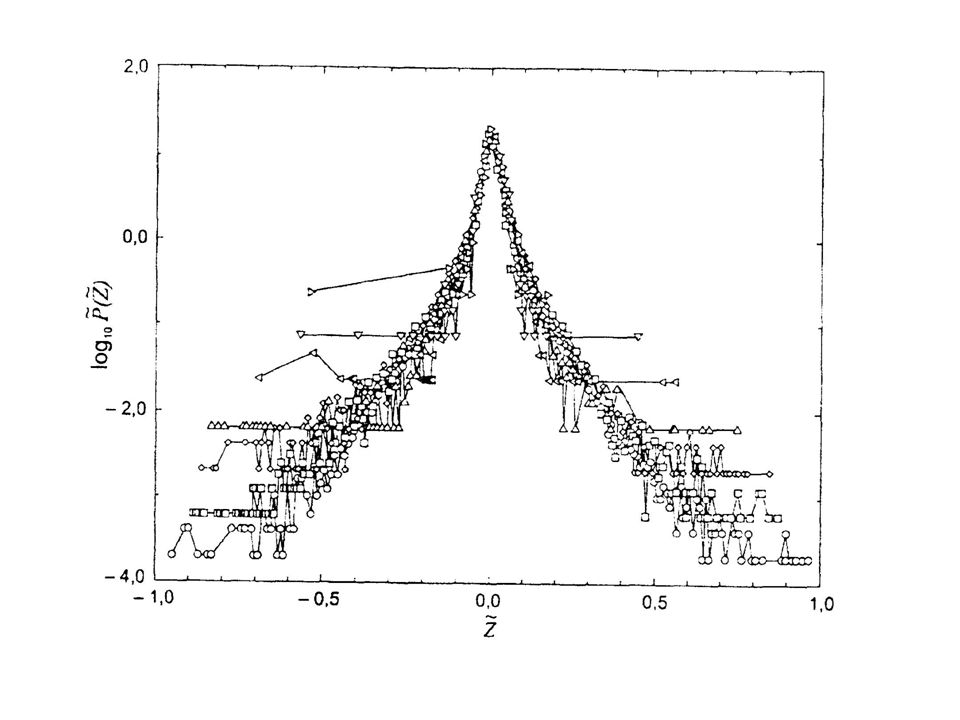

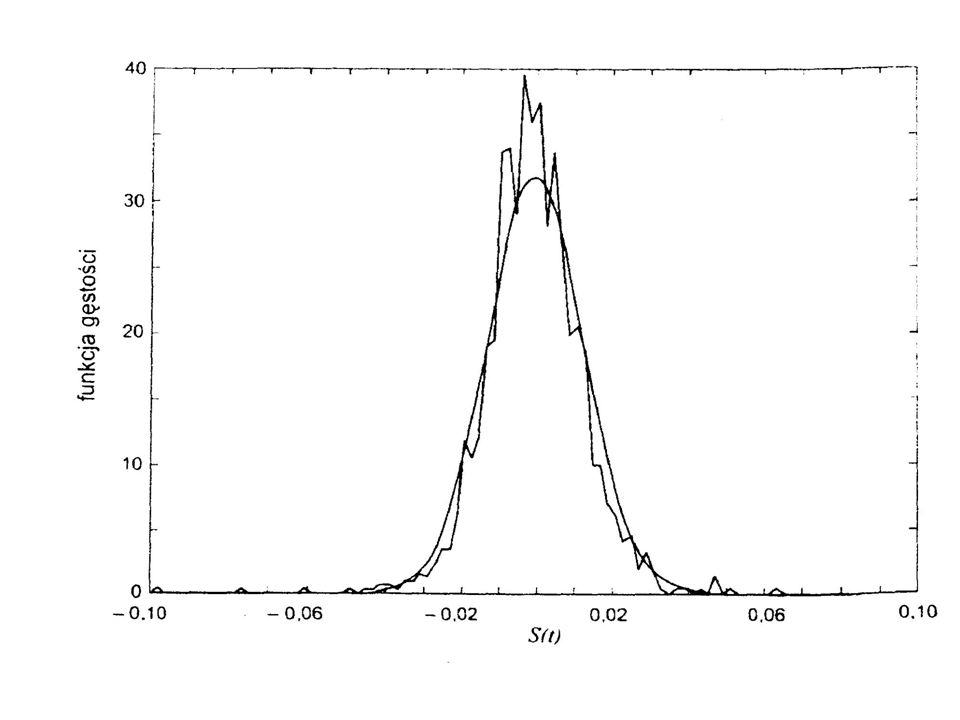

1995 – badanie R. Mantegna i H. Stanley`a Przeanalizowali zachowanie indeksu Standard & Poor`s 500 (S&P 500) na giełdzie nowojorskiej w okresie 6 lat (1984-1989). Δt przyjęli kolejno: 1, 3, 10, 32, 100, 316, 1000 minut. y(t) – wartość S&P 500 w funkcji czasu Z(t)=y(t)-y(t-Δt) Dla różnych Δt wyznaczyli P(Z)

na giełdzie nowojorskiej w okresie 6 lat ( ). Δt przyjęli kolejno: 1, 3, 10, 32, 100, 316, 1000 minut. y(t) – wartość S&P 500 w funkcji czasu Z(t)=y(t)-y(t-Δt) Dla różnych Δt wyznaczyli P(Z).")

11

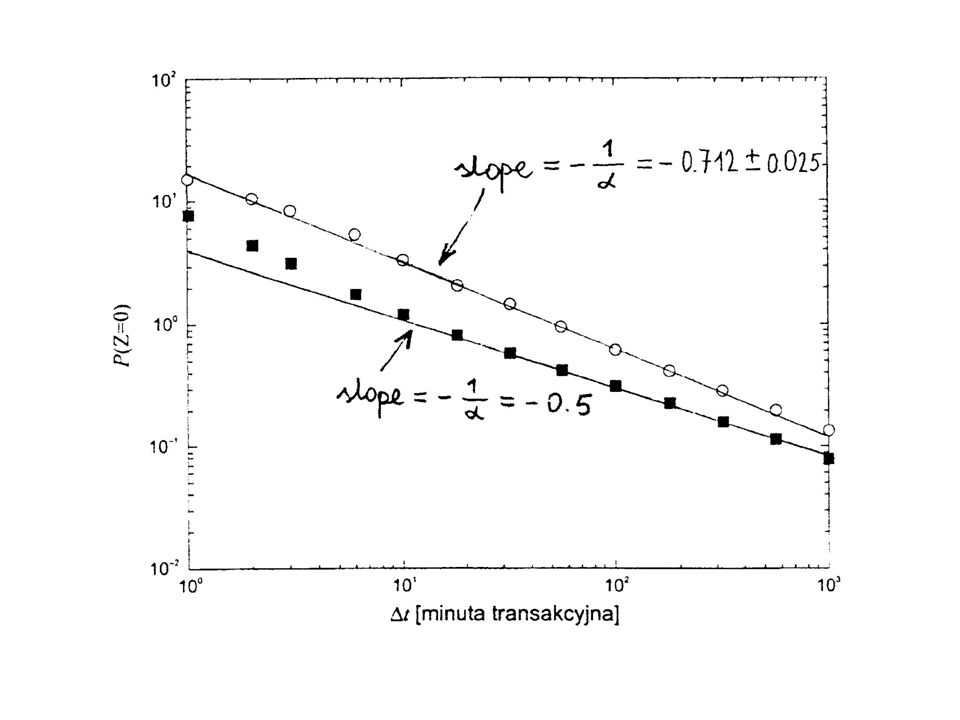

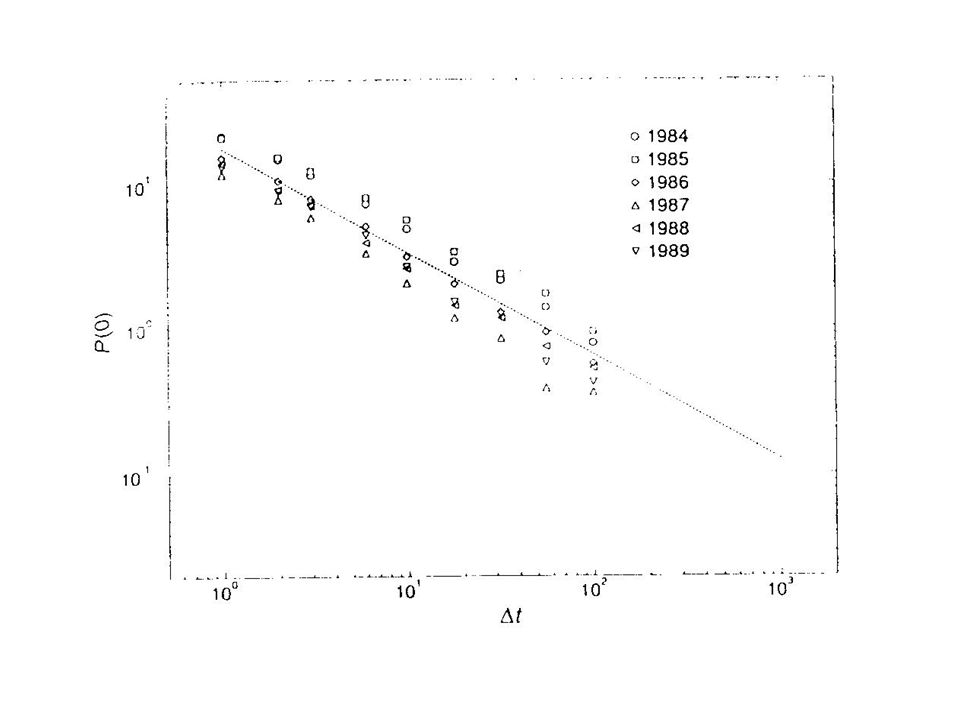

rozkład Levy`ego P(x) = π -1 0 exp(-γ|k| α )cos(kx)dk Prawdopodobieństwo powrotu P Δt (Z=0) = π -1 Γ(α -1 ) [α(γΔt) 1/α ] -1 Dla |x| P(x) ~ |x| -(1+ α)

![rozkład Levy`ego P(x) = π -1 0 exp(-γ|k| α )cos(kx)dk Prawdopodobieństwo powrotu P Δt (Z=0) = π -1 Γ(α -1 ) [α(γΔt) 1/α ] -1 Dla |x| P(x) ~ |x| -(1+ α)](http://images.slideplayer.pl/1/429824/slides/slide_11.jpg "rozkład Levy`ego P(x) = π -1 0 exp(-γ|k| α )cos(kx)dk Prawdopodobieństwo powrotu P Δt (Z=0) = π -1 Γ(α -1 ) [α(γΔt) 1/α ] -1 Dla |x| P(x) ~ |x| -(1+ α)")

12

yyy

15

Wyniki pracy R.Mantegne`a i H. Stanley`a Zgodnie z oczekiwaniami, ze wzrostem horyzontu czasowego P(0) maleje a rozwartość ramion rośnie Leptokurtyczność (spłaszczenie ramion) rośnie, choć wg. CTG powinna maleć do 0 Dla horyzontów czasowych 1-1000 min. Zachowanie indeksu opisywane jest rozkładem Levy`ego, a więc Centralne Twierdzenie Graniczne jest złamane W badanym zakresie brak jest skali czasowej

maleje a rozwartość ramion rośnie Leptokurtyczność (spłaszczenie ramion) rośnie, choć wg. CTG powinna maleć do 0 Dla horyzontów czasowych min. Zachowanie indeksu opisywane jest rozkładem Levy`ego, a więc Centralne Twierdzenie Graniczne jest złamane W badanym zakresie brak jest skali czasowej.")

16

CTG jest złamane, ponieważ: Występują korelacje pomiędzy ruchami indeksu. Wszystko wskazuje na to, że p δt (z) ma σ =.

ma σ =..")

18

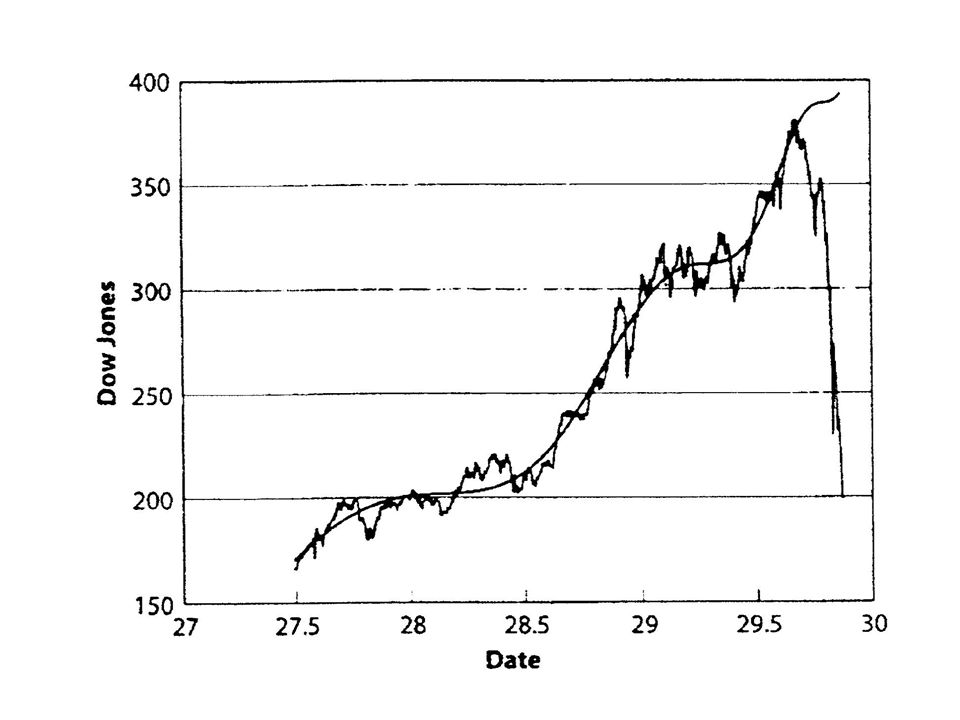

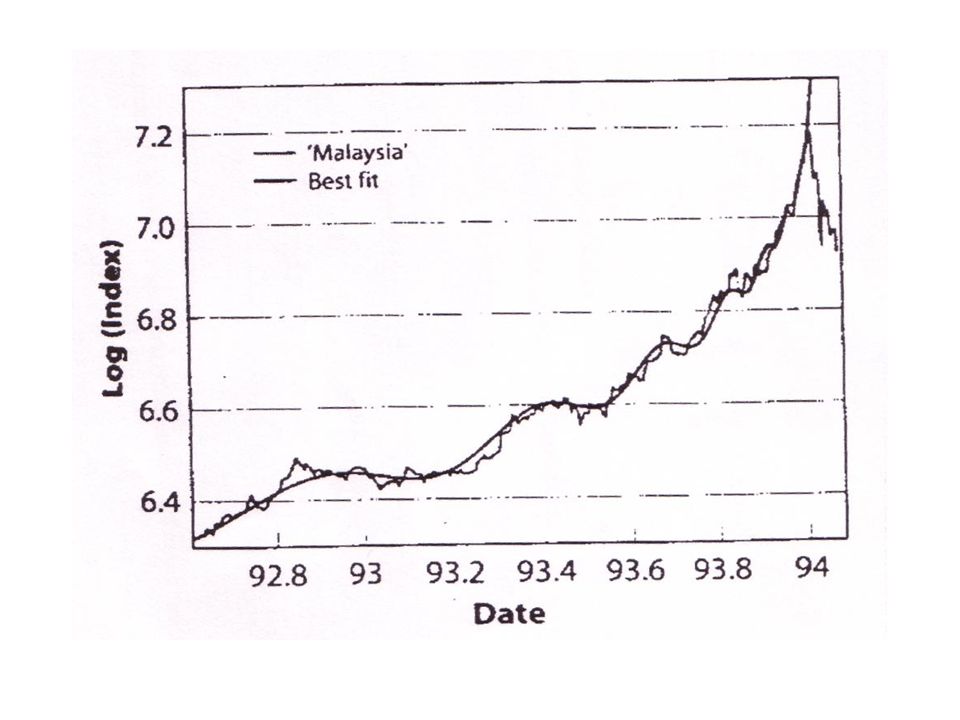

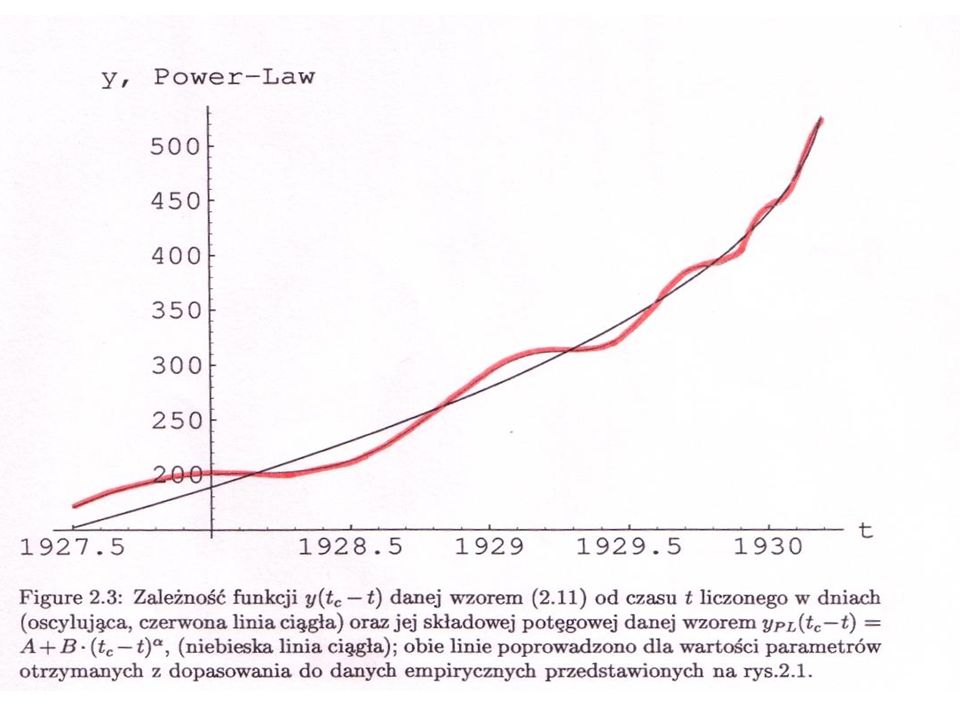

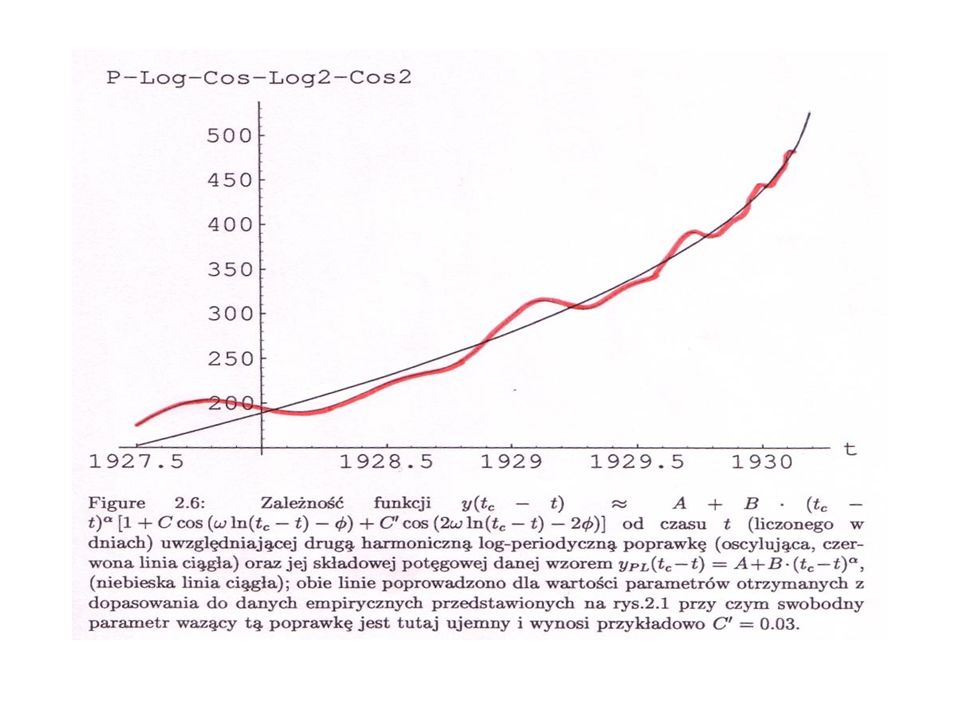

Skalowanie Dla |x| P(x) ~ |x| -(1+ α) y(λx) = f(|λ|) y(x) f(λ) = |λ| -ν y(x) = |x| α F[(ln|x|)/(ln |λ|)] F – funkcja o okresie 1 y(t c -t) A+B(t c -t) α {1+Ccos[ωln(t c -t)-φ]}

![Skalowanie Dla |x| P(x) ~ |x| -(1+ α) y(λx) = f(|λ|) y(x) f(λ) = |λ| -ν y(x) = |x| α F[(ln|x|)/(ln |λ|)] F – funkcja o okresie 1 y(t c -t) A+B(t c -t) α {1+Ccos[ωln(t c -t)-φ]}](http://images.slideplayer.pl/1/429824/slides/slide_18.jpg "Skalowanie Dla |x| P(x) ~ |x| -(1+ α) y(λx) = f(|λ|) y(x) f(λ) = |λ| -ν y(x) = |x| α F[(ln|x|)/(ln |λ|)] F – funkcja o okresie 1 y(t c -t) A+B(t c -t) α {1+Ccos[ωln(t c -t)-φ]}")

24

Podsumowanie Kolejne ruchy indeksu nie są niezależne Zazwyczaj CTG na giełdzie jest łamane Zmiany indeksu opisywane są rozkładem Levy`ego Rozwinięta w tym kierunku analiza techniczna dobrze odtwarza krachy giełdowe

25

Podziękowania Bardzo dziękuję prof. Ryszardowi Kutnerowi za nieocenioną pomoc w przygotowaniu seminarium.

>")