Pobierz prezentację

1

KONTRAKTY TERMINOWE I OPCJE (na WIG20)

- praktyczne aspekty zastosowania KN MANAGER Maciek Kwietniewski Wojciech Tomczyk

2

Plan prezentacji 1. Kontrakty terminowe futures

2. Kontrakty terminowe forward 3. Opcje - czyli kolejny rodzaj instrumentów pochodnych 4. Bieżący parytet opcji kupna- sprzedaży 5. Strategie Inwestowania

3

Co to jest kontrakt terminowy?

Kontrakt terminowy - jest to umowa, w której kupujący zobowiązuje się do zakupienia w przyszłości określonego towaru, zwanego instrumentem bazowym, natomiast sprzedający zobowiązuje się do sprzedania tego instrumentu.

4

Instrument bazowy - wyjaśnienie

Instrumentami bazowymi mogą być: akcje waluty indeksy giełdowe dowolne wartości ekonomiczne.np. wskaźniki ekonomiczne

5

Rodzaje kontraktów terminowych

Futures Forward FRA (ang. Forward Rate Agreement)

")

6

Kontrakty futures

7

Czym są kontrakty futures?

Kontrakt future to umowa, w której określamy: rodzaj instrumentu bazowego (przedmiotem transakcji), termin jego dostawy, ilość, cenę, inne szczegóły związane z przebiegiem transakcji. !!! Żadne z tych postanowień nie może być zmienione przez żadną ze stron począwszy od chwili zawarcia kontraktu!!!

, termin jego dostawy, ilość, cenę, inne szczegóły związane z przebiegiem transakcji. !!! Żadne z tych postanowień nie może być zmienione przez żadną ze stron począwszy od chwili zawarcia kontraktu!!!")

8

Jakie dają możliwości? Kontrakty futures dają uczestnikom rynku dwie możliwości. 1. Otwarcie długiej pozycji 2. Otwarcie krótkiej pozycji. Długa pozycja - inwestor zobowiązuje się do kupna instrumentu bazowego będącego przedmiotem kontraktu Krótka pozycja – inwestor zobowiązuje się do sprzedaży instrumentu bazowego będącego przedmiotem kontraktu. Czyli łącznie kontrakt futures tworzy kombinacja długiej i krótkiej pozycji w tym samym towarze.

9

Zyski / Straty Inwestor, który otwiera długą pozycję liczy na to, że cena instrumentu bazowego wzrośnie. Jego zyskiem jest różnica pomiędzy ceną na rynku a ceną kontraktu. Z kolei inwestor otwierający krótką pozycję zakłada, że w okresie od otwarcia pozycji do terminu sprzedaży cena instrumentu bazowego, na który opiewa kontrakt futures, spadnie. Pozwoli mu to na sprzedaż kontraktu za cenę wyższą niż rynkowa, czyli zyskuje różnicę między ceną kontraktu a ceną na rynku. W kontraktach futures stratę odnotowuje ten inwestor, który pomyli się w swoich przewidywaniach. Jego strata jest równa zyskowi inwestora, który trafnie przewidział sytuację na rynku.

10

Zamknięcie kontraktu Zamknięcie pozycji:

Zarówno strona długa jak i krótka nie musi czekać do terminu wygaśnięcia kontraktu lecz może zamknąć pozycję przed terminem wygaśnięcia. Zamknięcie pozycji: ze strony kupującego (strona długa) oznacza sprzedanie kontraktu. ze strony sprzedającego (strona krótka) oznacza kupno kontraktu. Zamknięcie pozycji następuje po cenie danego dnia.

oznacza sprzedanie kontraktu. ze strony sprzedającego (strona krótka) oznacza kupno kontraktu. Zamknięcie pozycji następuje po cenie danego dnia.")

11

Rodzaje kontraktów futures

Kontrakty na indeksy giełdowe Kontrakty na akcje Kontrakty na waluty Kontrakty na obligacje skarbowe

12

Kontrakty na indeksy giełdowe

Na Giełdzie Papierów Wartościowych w Warszawie notowane są kontrakty na 2 indeksy: kontrakt na indeks WIG20 kontrakt na indeks MIDWIG

13

Najważniejsze cechy: Oznaczenia: - MIDWID: FMIDkr

- WIG20: FW20kr - MIDWID: FMIDkr Gdzie: k – kod miesiąca, r – ostatnia cyfra roku Kontrakty z rozliczeniem pieniężnym W danym momencie w obrocie występują 3 serie kontraktów z różnymi miesiącami wykonania (3 naj-bliższe miesiące z cyklu: marzec, czerwiec, wrzesień, grudzień; np. w październiku kontrakty notowane są na grudzień, marzec i kwiecień). Mnożnik kontraktu: 1 punkt indeksu = 10 złotych. Termin wygaśnięcia to trzeci piątek miesiąca, w którym kontrakt wygasa.

. Mnożnik kontraktu: 1 punkt indeksu = 10 złotych. Termin wygaśnięcia to trzeci piątek miesiąca, w którym kontrakt wygasa.")

14

Na GPW w Warszawie notowanych jest 11 kontraktów na akcje spółek:

Kontrakty na akcje Na GPW w Warszawie notowanych jest 11 kontraktów na akcje spółek: TPSA, PKN Orlen (wprowadzone w styczniu 2001 roku) PeKaO, KGHM, BRE Bank, Agora, Prokom (wprowadzone w październiku 2001 roku) Bank BPH (wprowadzone w marcu 2002 roku) Bank Millennium, Bank Zachodni WBK (wprowadzone w marcu 2003 roku) PKO BP (wprowadzone w lipcu 2005 roku).

PeKaO, KGHM, BRE Bank, Agora, Prokom (wprowadzone w październiku 2001 roku) Bank BPH (wprowadzone w marcu 2002 roku) Bank Millennium, Bank Zachodni WBK. (wprowadzone w marcu 2003 roku) PKO BP (wprowadzone w lipcu 2005 roku).")

15

Najważniejsze cechy: Nie występuje mnożnik Oznaczenia: FXYZkr

Gdzie: XYZ – kod konkretnej spółki, k – kod miesiąca, r – ostatnia cyfra roku Różna liczba akcji na jaką opiewają Rozliczenie pieniężne W danym momencie w obrocie występują 3 serie kontraktów z różnymi miesiącami wykonania (3 najbliższe miesiące z cyklu: marzec, czerwiec, wrzesień, grudzień). Termin wygaśnięcia to trzeci piątek miesiąca, w którym kontrakt wygasa.

. Termin wygaśnięcia to trzeci piątek miesiąca, w którym kontrakt wygasa.")

16

Na GPW w Warszawie notowane są dwa kontrakty walutowe:

Kontrakty na waluty Na GPW w Warszawie notowane są dwa kontrakty walutowe: kontrakt na USD kontrakt na EUR

17

Najważniejsze cechy: Oznaczenia: - USD: FUSDkr - EUR: FEURkr

Gdzie: k – kod miesiąca, r – ostatnia cyfra roku Rozliczenie pieniężne W danym momencie w obrocie występują 5 serii kontraktów z różnymi miesiącami wykonania (3 naj-bliższe miesiące oraz 2 kolejne najbliższe miesiące z cyklu: marzec, czerwiec, wrzesień, grudzień). Wielkość nominalna kontraktu tysięcy złotych

. Wielkość nominalna kontraktu tysięcy złotych.")

18

Najważniejsze cechy: Termin wygaśnięcia to czwarty piątek miesiąca, w którym kontrakt wygasa. Ostatnim dniem obrotu jest dzień poprzedzający dzień wygaśnięcia Wielkość kontraktu: USD EUR Kontrakt notowany jest z dokładnością do 1gr w przeliczeniu na 100 USD lub 100 EUR

19

Kontrakty na obligacje skarbowe

Do obrotu zostały wprowadzone w lutym 2005 roku. Co je wyróżnia? Są jedynymi kontraktami, w których instrument bazowy zależy od stopy procentowej Są jedynymi kontraktami z fizyczną dostawą

20

Najważniejsze cechy: Oznaczenia: FPS5kr Wykonanie przez dostawę

Gdzie: k – kod miesiąca, r – ostatnia cyfra roku Wykonanie przez dostawę (jako wyjątek – możliwe rozliczenie pieniężne) W danym momencie w obrocie występują 2 kontrakty z różnymi miesiącami wykonania (2 najbliższe miesiące z cyklu: marzec, czerwiec, wrzesień, grudzień; Notowany w punktach procentowych za 100 złotych wartości nominalnej z dokładnością do 0,01% (notowanie 98,25zł oznacza wartość kontraktu 98,25*1000 = zł) Termin wygaśnięcia to trzeci piątek miesiąca, w którym kontrakt wygasa.

W danym momencie w obrocie występują 2 kontrakty z różnymi miesiącami wykonania (2 najbliższe miesiące z cyklu: marzec, czerwiec, wrzesień, grudzień; Notowany w punktach procentowych za 100 złotych wartości nominalnej z dokładnością do 0,01% (notowanie 98,25zł oznacza wartość kontraktu 98,25*1000 = zł) Termin wygaśnięcia to trzeci piątek miesiąca, w którym kontrakt wygasa.")

21

Kontrakty forward

22

Co to są kontrakty terminowe forward?

instrument finansowy, transakcja terminowa np.na kurs walut, cenę ryżu . Polega na kupnie / sprzedaży zasobu X za Y. Kurs po jakim zostanie dokonana transakcja oraz wielkość transakcji zostają ustalone w dniu jej zawarcia, natomiast fizyczna dostawa zasobów musi nastąpić w ściśle określonym dniu w przyszłości.

23

Cechy kontraktu terminowego forward

I Brak standaryzacji – każdo razowo strony kontraktu ustalają między sobą: rodzaj i jakość towaru, wielkość kontraktu, cena kontraktu, termin wykonania kontraktu, miejsce dostawy, sposób rozliczenia, sposób zabezpieczenia transakcji (depozyt zabezpieczający, jego wielkość, miejsce złożenia). II Najczęściej dochodzi do rzeczywistej dostawy towaru. III Ryzykowne I Forward to produkt typu tailor made (uszyty na miarę) - każda umowa jest tworzona dla indywidualnego klienta.

. II Najczęściej dochodzi do rzeczywistej dostawy towaru. III Ryzykowne. I Forward to produkt typu tailor made (uszyty na miarę) - każda umowa jest tworzona dla indywidualnego klienta.")

24

Podstawowe informacje

Long position – kupujący kontrakt terminowy Short position – sprzedający kontrakt Kupno kontraktu zobowiązuje do kupna w przyszłości określonego instrumentu bazowego Sprzedaż kontraktu zobowiązuje do odsprzedania instrumentu bazowego Podobnie jak w przypadku opcji, inwestor może zająć długą pozycję (long position), kupując kontrakt terminowy, bądź krótką pozycję (short position), sprzedając kontrakt. Kupno kontraktu forward lub futures zobowiązuje do kupna w przyszłości określonego instrumentu bazowego. Strona sprzedająca kontrakt będzie musiała w przyszłości ten instrument bazowy odsprzedać. Ilość instrumentu podstawowego i cena transakcji określana jest w momencie zawarcia kontraktu. Instrumentami podstawowymi mogą być takie same instrumenty, co w przypadku opcji. Kontrakty terminowe forward są najczęściej zawierane pomiędzy bankami i ich klientami, którymi są głównie przedsiębiorstwa. Nierzadko strony umowy to wyłącznie banki, czasem oboma kontrahentami są przedsiębiorstwa sektora pozabankowego.

, kupując kontrakt terminowy, bądź krótką pozycję (short position), sprzedając kontrakt. Kupno kontraktu forward lub futures zobowiązuje do kupna w przyszłości określonego instrumentu bazowego. Strona sprzedająca kontrakt będzie musiała w przyszłości ten instrument bazowy odsprzedać. Ilość instrumentu podstawowego i cena transakcji określana jest w momencie zawarcia kontraktu. Instrumentami podstawowymi mogą być takie same instrumenty, co w przypadku opcji. Kontrakty terminowe forward są najczęściej zawierane pomiędzy bankami i ich klientami, którymi są głównie przedsiębiorstwa. Nierzadko strony umowy to wyłącznie banki, czasem oboma kontrahentami są przedsiębiorstwa sektora pozabankowego.")

25

Przykład Walutowy kontrakt terminowy pomiędzy bankiem a przedsiębiorstwem eksportującym towar Przyczyny zawarcia kontraktu: zabezpieczenie się przed ryzykiem. Podstawową przyczyną zawierania kontraktów terminowych forward przez banki i inne przedsiębiorstwa jest dążenie do ograniczenia ryzyka, czyli hedging. Przydatność kontraktów wynika z możliwości ustalenia przyszłej ceny kupna lub sprzedaży surowców, produktów, a zwłaszcza walut. Wiele banków i przedsiębiorstw, a także innych kredytobiorców, ceni możliwość zabezpieczenia się przed konsekwencjami niespodziewanych zmian stóp procentowych. Wadą kontraktów terminowych forward jako instrumentu służącego do hedgingu jest stosunkowo krótki horyzont zabezpieczenia, zwykle nieprzekraczający dwóch lat.

26

Zysk/strata kupującego kontrakt terminowy

kurs euro 3,4 Zysk / strata

27

Zysk/strata sprzedającego kontrakt terminowy

kurs euro 3,4 Zysk / strata

28

Reguły inwestowania w kontrakt forward

1) w celu zabezpieczenia się przed wzrostem kursu obcej waluty należy kupić kontrakt terminowy, 2) w celu zabezpieczenia się przed spadkiem kursu obcej waluty należy sprzedać kontrakt terminowy.

w celu zabezpieczenia się przed wzrostem kursu obcej waluty należy kupić kontrakt terminowy, 2) w celu zabezpieczenia się przed spadkiem kursu obcej waluty należy sprzedać kontrakt terminowy.")

29

Różnice między kontraktami forward i futures.

Cecha Kontrakt futures Kontrakt forward Rynek giełda terminowa pozagiełdowy, Standaryzacja kontraktu Standaryzowany Niestandaryzowany Depozyt zabezpieczający Wymagany raczej nie wymagany Wykonanie transakcji raczej nie występuje raczej występuje Rozliczanie transakcji codzienne, marketing to market w momencie dostawy Ryzyko kontrpartnera Ponosi giełda i izba rozliczeniowa ponoszą strony kontraktu Każdorazowo uzgadniany między stronami transakcji: rodzaj i jakość towaru, wielkość kontraktu, cena kontraktu, termin wykonania kontraktu, miejsce dostawy, sposób rozliczenia, sposób zabezpieczenia transakcji (depozyt zabezpieczający, jego wielkość, miejsce złożenia). Najczęściej dochodzi do rzeczywistej dostawy towaru. Kontrakt futures Warunki kontraktu są wystandaryzowane: Cena kontraktu jest ustalana w drodze otwartego przetargu na giełdzie. Zabezpieczenie rozliczenia transakcji jest obowiązkowe (depozyt zabezpieczający w Izbie Rozrachunkowej). Najczęściej nie dochodzi do rzeczywistej dostawy towaru. Druga różnica między tymi kontraktami polega na tym, że kontrakty forward nie muszą mieć wystandaryzowanej specyfikacji, a zatem cena forward, termin realizacji, rodzaj dobra, miejsce dostawy mogą być dostosowane do indywidualnych potrzeb sprzedawcy i nabywcy. Inaczej jest w przypadku kontraktów futures, gdzie elementy te podlegają standaryzacji

. Najczęściej dochodzi do rzeczywistej dostawy towaru. Kontrakt futures. Warunki kontraktu są wystandaryzowane: Cena kontraktu jest ustalana w drodze otwartego przetargu na giełdzie. Zabezpieczenie rozliczenia transakcji jest obowiązkowe (depozyt zabezpieczający w Izbie Rozrachunkowej). Najczęściej nie dochodzi do rzeczywistej dostawy towaru. Druga różnica między tymi kontraktami polega na tym, że kontrakty forward nie muszą mieć wystandaryzowanej specyfikacji, a zatem cena forward, termin realizacji, rodzaj dobra, miejsce dostawy mogą być dostosowane do indywidualnych potrzeb sprzedawcy i nabywcy. Inaczej jest w przypadku kontraktów futures, gdzie elementy te podlegają standaryzacji.")

30

instrumentów pochodnych

OPCJE Czyli kolejny rodzaj instrumentów pochodnych

31

Co to jest OPCJA? Opcja to instrument dający nabywcy prawo do: kupna (opcja kupna) lub sprzedaży (opcja sprzedaży) w przyszłym terminie po określonej z góry cenie wykonania instrumentu bazowego dla tej opcji Opcja to instrument finansowy dający nabywcy prawo do: kupna (opcja kupna) lub sprzedaży (opcja sprzedaży) instrumentu bazowego (np. WIG20) w przyszłym terminie po określonej z góry cenie wykonania

lub sprzedaży (opcja sprzedaży) instrumentu bazowego (np. WIG20) w przyszłym terminie. po określonej z góry cenie wykonania.")

32

Co to jest OPCJA? Nabywca opcji za swoje prawo płaci sprzedawcy opcji (wystawcy) premię opcyjną (cena opcji) W zamian za premię wystawca przyjmuje zobowiązanie do: sprzedaży instrumentu bazowego (w przypadku opcji kupna) kupna instrumentu bazowego (w przypadku opcji sprzedaży)

kupna instrumentu bazowego (w przypadku opcji sprzedaży)")

33

Na rynkach finansowych spotykamy się najczęściej z dwoma rodzajami opcji:

opcja europejska, może być zrealizowana jedynie w dniu, w którym przypada termin jej wygaśnięcia. Oznacza to, że termin wygaśnięcia i termin wykonania jest taki sam. opcja amerykańska, może być zrealizowana w dowolnym czasie przed terminem wygaśnięcia opcji.

34

Kiedy można wykonać opcję

EUROPEJSKA początek notowania serii dzień wygaśnięcia AMERYKAŃSKA początek notowania serii dzień wygaśnięcia

35

Obecnie na GPW notowane są opcje na indeks WIG20

Opcje na GPW Opcje znajdują się w obrocie na Giełdzie Papierów Wartościowych od 22 września 2003 r. i stanowią uzupełnienie oferty produktowej dotyczącej instrumentów pochodnych. Obecnie na GPW notowane są opcje na indeks WIG20

36

Strony kontraktu opcyjnego:

Kupujący (nabywca opcji) W zamian za prawo do zrealizowania swojej opcji płaci premię (cena opcji) określając tym samym maksymalną stratę, jaką jest w stanie zaakceptować Sprzedający (wystawca opcji) Otrzymuje na swój rachunek premię opcyjną w zamian za obowiązek zrealizowania swojego zobowiązania wobec kupującego. Premia ta stanowi maksymalny zysk jaki może on osiągnąć z tej transakcji

W zamian za prawo do zrealizowania swojej opcji płaci premię (cena opcji) określając tym samym maksymalną stratę, jaką jest w stanie zaakceptować. Sprzedający (wystawca opcji) Otrzymuje na swój rachunek premię opcyjną w zamian za obowiązek zrealizowania swojego zobowiązania wobec kupującego. Premia ta stanowi maksymalny zysk jaki może on osiągnąć z tej transakcji.")

37

Prawa i obowiązki stron transakcji

OPCJA KUPNA OPCJA SPRZEDAŻY NABYWCA Prawo do kupna Prawo do sprzedaży Zobowiązanie do sprzedaży Zobowiązanie do kupna WYSTAWCA

38

Ważne pojęcia Cena wykonania

Ustalona w momencie zawarcia transakcji cena, po której posiadacz opcji będzie mógł zrealizować swoje prawo zakupu lub sprzedaży instrumentu bazowego

39

Ważne pojęcia Premia opcyjna – stała, z góry ustalona cena opcji

Ceny premii zależy od: wahań cen danego produktu, będącego przedmiotem kontraktu (jest to zmienność ceny instrumentu bazowego) relacji ceny opcyjnej do bieżącej ceny aktywów bazowych okresu, na jaki został zawarty kontrakt opcyjny stopy zwrotu z aktywów wolnych od ryzyka (bonów skarbowych) wysokości dywidendy jaką wypłaca instrument bazowy (dla akcji) od rodzaju opcji; czy jest to opcja europejska czy amerykańska.

relacji ceny opcyjnej do bieżącej ceny aktywów bazowych. okresu, na jaki został zawarty kontrakt opcyjny. stopy zwrotu z aktywów wolnych od ryzyka (bonów skarbowych) wysokości dywidendy jaką wypłaca instrument bazowy (dla akcji) od rodzaju opcji; czy jest to opcja europejska czy amerykańska.")

40

Podział opcji Opcja kupna (call) Opcja sprzedaży (put)

Ze względu na rodzaj transakcji: Opcja kupna (call) Opcja sprzedaży (put)

Opcja sprzedaży (put)")

41

Definicja opcji kupna Opcja kupna (call)

Daje nabywcy prawo do kupna instrumentu bazowego w postaci kontraktu opcyjnego po z góry ustalonej cenie (kurs realizacji), Wystawca opcji jest zobowiązany sprzedać nabywcy opcji zakontraktowaną ilość instrumentu bazowego

, Wystawca opcji jest zobowiązany sprzedać nabywcy opcji zakontraktowaną ilość instrumentu bazowego.")

42

OPCJE KUPNA (CALL) Przykład 1

Rozważmy europejską opcję kupna 1000 akcji X w dniu 15 maja. Cena wykonania tej opcji wynosi 50 zł, termin wygaśnięcia to 20 czerwca tego samego roku. Cena opcji w dniu 15 maja wynosi 4 złote w przeliczeniu na jedną akcję, a zatem posiadacz opcji musi za nią zapłacić wystawcy 4000 zł (4zł x 1000akcji). W ten sposób nabywa prawo do zakupu 1000 akcji spółki X po cenie 50 zł (łączna cena zł) w dniu 20 czerwca. Z kolei wystawca zobowiązuje się do sprzedaży 1000 akcji po cenie 50 zł, jeśli posiadacz opcji zdecyduje się skorzystać z tego prawa. Możliwe są 3 sytuacje:

. W ten sposób nabywa prawo do zakupu 1000 akcji spółki X po cenie 50 zł (łączna cena zł) w dniu 20 czerwca. Z kolei wystawca zobowiązuje się do sprzedaży 1000 akcji po cenie 50 zł, jeśli posiadacz opcji zdecyduje się skorzystać z tego prawa. Możliwe są 3 sytuacje:")

43

Dnia 20 czerwca cena akcji spółki X na rynku jest wyższa niż 50 zł

Dnia 20 czerwca cena akcji spółki X na rynku jest wyższa niż 50 zł. Opcja jest wykonana, wystawca sprzedaje akcje posiadaczowi. W ten sposób posiadacz płaci 50 zł za akcję spółki, która na rynku jest więcej warta. Dnia 20 czerwca cena akcji spółki X na rynku jest niższa niż 50 zł. Opcja nie jest wykonana i wygasa Dnia 20 czerwca cena akcji spółki X na rynku jest równa 50 zł, czyli równa cenie wykonania. Nie ma znaczenia, czy opcja zostanie wykonana czy nie, ponieważ posiadacz opcji i tak zapłaci za akcję cenę rynkową

44

Long call – kupno opcji kupna

1 POSIADACZ Założenia: Przewidywany wzrost cen instrumentu bazowego, Zysk: możliwy nieograniczony (w przypadku wzrostu kursu) Strata: zapłacona premia opcyjna (niezależnie od spadków)

Strata: zapłacona premia opcyjna (niezależnie od spadków)")

45

Schemat long call (kupno opcji kupna) POSIADACZ

Zysk/Strata (zł) 50 54 Cena akcji X (zł) - 4000 Próg opłacalności Zapłacona premia (maksymalna strata)

Cena akcji X (zł) Próg opłacalności. Zapłacona premia (maksymalna strata)")

46

Short call – sprzedaż opcji kupna

2 WYSTAWCA Założenia: Przewidywany spadek instrumentu bazowego Zysk: otrzymana premia opcyjna (niezależnie od spadków) Strata: możliwa nieograniczona (w przypadku wzrostu kursu)

Strata: możliwa nieograniczona (w przypadku wzrostu kursu)")

47

Schemat short call (sprzedaż opcji kupna) WYSTAWCA

Zysk/Strata (zł) Próg opłacalności 4000 50 54 Cena akcji X (zł) Otrzymana premia (maksymalny zysk)

Próg opłacalności Cena akcji X (zł) Otrzymana premia (maksymalny zysk)")

48

Definicja opcji sprzedaży

Opcja sprzedaży (put) daje nabywcy prawo do sprzedaży instrumentu bazowego w postaci Kontraktu opcyjnego po z góry ustalonej cenie (kurs realizacji) wystawca opcji jest zobowiązany kupić od nabywcy opcji zakontraktowaną ilość instrumentu bazowego

daje nabywcy prawo do sprzedaży instrumentu bazowego w postaci. Kontraktu opcyjnego po z góry ustalonej cenie (kurs realizacji) wystawca opcji jest zobowiązany kupić od nabywcy opcji. zakontraktowaną ilość instrumentu bazowego.")

49

OPCJE SPRZEDAŻY (PUT) Przykład 2

Rozważmy europejską opcję sprzedaży 1000 akcji X w dniu 15 maja. Cena wykonania tej opcji wynosi 50 zł, termin wygaśnięcia to 20 czerwca tego samego roku. Cena opcji w dniu 15 maja wynosi 4 złote w przeliczeniu na jedną akcję, a zatem posiadacz opcji musi za nią zapłacić wystawcy 4000 zł (4zł x 1000 akcji). W ten sposób nabywa prawo do zakupu 1000 akcji spółki X po cenie 50 zł (łączna cena zł) w dniu 20 czerwca. Z kolei wystawca zobowiązuje się do sprzedaży 1000 akcji po cenie 50 zł, jeśli posiadacz opcji zdecyduje się skorzystać z tego prawa. Możliwe są 3 sytuacje:

. W ten sposób nabywa prawo do zakupu 1000 akcji spółki X po cenie 50 zł (łączna cena zł) w dniu 20 czerwca. Z kolei wystawca zobowiązuje się do sprzedaży 1000 akcji po cenie 50 zł, jeśli posiadacz opcji zdecyduje się skorzystać z tego prawa. Możliwe są 3 sytuacje:")

50

1. Dnia 20 czerwca cena akcji spółki X na rynku jest niższa niż 50 zł

1. Dnia 20 czerwca cena akcji spółki X na rynku jest niższa niż 50 zł. Opcja jest wykonana, wystawca kupuje akcje od posiadacza. W ten sposób posiadacz otrzymuje 50 zł za akcję spółki, która na rynku jest mniej warta. 2. Dnia 20 czerwca cena akcji spółki X na rynku jest wyższa niż 50 zł. Opcja nie jest wykonana i wygasa 3. Dnia 20 czerwca cena akcji spółki X na rynku jest równa 50 zł, czyli równa cenie wykonania. Nie ma znaczenia, czy opcja zostanie wykonana czy nie, ponieważ posiadacz opcji i tak zapłaci za akcję cenę rynkową

51

Long put – kupno opcji sprzedaży

3 POSIADACZ Założenia: Przewidywany spadek cen instrumentu bazowego Zysk: możliwy nieograniczony (w przypadku spadku kursu) Strata: zapłacona premia opcyjna (niezależnie od wzrostu)

Strata: zapłacona premia opcyjna (niezależnie od wzrostu)")

52

Schemat long put (kupno opcji sprzedaży)

POSIADACZ Zysk/Strata (zł) 46 50 Cena akcji X (zł) - 4000 Próg opłacalności Zapłacona premia (maksymalna strata)

Cena akcji X (zł) Próg opłacalności. Zapłacona premia (maksymalna strata)")

53

Short put – sprzedaż opcji sprzedaży

4 WYSTAWCA Założenia: Przewidywany wzrost instrumentu bazowego Zysk: otrzymana premia opcyjna (niezależnie od wzrostu) Strata: możliwa nieograniczona (w przypadku spadku kursu)

Strata: możliwa nieograniczona (w przypadku spadku kursu)")

54

Schemat short put (sprzedaż opcji sprzedaży) WYSTAWCA

Zysk/Strata (zł) Próg opłacalności 4000 46 50 Cena akcji X (zł) Otrzymana premia (maksymalny zysk)

Próg opłacalności Cena akcji X (zł) Otrzymana premia (maksymalny zysk)")

55

OPCJE KUPNA (CALL) SPRZEDAŻY (PUT) Nabywca- ma prawo do sprzedaży

Wystawca –ma obowiązek kupna Nabywca- ma prawo do kupna Wystawca –ma obowiązek sprzedaży Zajmuje pozycję długą (long call) Zajmuje pozycję krótką (short call) Zajmuje pozycję krótką (short put) Zajmuje pozycję długą (long put)

Zajmuje pozycję krótką (short call) Zajmuje. pozycję krótką. (short put) Zajmuje pozycję długą (long put)")

56

Bieżący parytet opcji kupna- sprzedaży

56

57

Oznaczenia C0,T – premia za opcję kupna P0,T – premia za opcję sprzedaży S0 – Cena rynkowa aktywów bazowych w momencie 0 ST – Cena rynkowa aktywów bazowych w momencie T X - cena realizacji opcji 57

58

- Long call - X X + C0,T - C0,T 58

59

- Short call - C0,T X X + C0,T 59

60

- Long put - X - P0,T X - P0,T X -P0,T 60

61

- Short put - X - P0,T P0,T X -(X - P0,T) 61

61")

62

Inwestycja 1 Długa pozycja w akcji zwyczajnej XYZ o cenie nabycia S0.

Długa pozycja w opcji sprzedaży na sprzedaż jednej akcji XYZ z ceną realizacji X i dniem wygaśnięcia kontraktu T. (cena opcji sprzedaży wynosi P0,T). Krótka pozycja w opcji kupna na zakup jednej akcji XYZ o cenie realizacji X w dniu wygaśnięcia kontraktu T. Opcja kupna może być sprzedana po cenie C0,T). 62

. Krótka pozycja w opcji kupna na zakup jednej akcji XYZ o cenie realizacji X w dniu wygaśnięcia kontraktu T. Opcja kupna może być sprzedana po cenie C0,T). 62.")

63

Założenia Opcje są opcjami Europejskimi i mają ten sam dzień wygaśnięcia i identyczną cenę realizacji. Akcje XYZ nie przynoszą w tym okresie dywidendy. 63

64

Wartość Portfela w dniu 0

Długa pozycja w akcji XYZ S0 Długa pozycja w opcji sprzedaży P0,T Krótka pozycja w opcji kupna -C0,T S0 + P0,T - C0,T 64

65

Wartość portfela w dniu T

(1) Jeśli ST <= X (2) Jeśli ST > X Długa pozycja w akcji XYZ ST ST Długa pozycja w opcji sprzedaży (X – ST) 0 Krótka pozycja w opcji kupna (X – ST) X X 65

Jeśli ST <= X (2) Jeśli ST > X. Długa pozycja w akcji XYZ ST ST. Długa pozycja w opcji sprzedaży (X – ST) 0. Krótka pozycja w opcji kupna 0 -(X – ST) X X. 65.")

66

Wniosek Jeżeli inwestor buduje swój portfel w dniu 0 w oparciu o schemat (S0 + P0,T - C0,T) to może być pewien, że inwestycja będzie warta X w dniu T. 66

to może być pewien, że inwestycja będzie warta X w dniu T. 66.")

67

Na wolnym od arbitrażu (efektywnym) rynku kapitałowym oznacza to, że wartość w dniu 0 tak skonstruowanego portfela musi być równa wartości (w dniu T) instrumentu wolnego od ryzyka – czyli weksli skarbowych. 67

68

Bieżący Parytet Opcji kupna- sprzedaży:

S0 + P0,T - C0,T = gdzie: RFR – bieżąca stopa zwrotu wolna od ryzyka 68

69

Bieżący Parytet Opcji kupna- sprzedaży (put-call-spot parity):

(długa pozycja w akcjach) + (długa pozycja w opcji sprzedaży) (krótka pozycja w opcji kupna) = (długa pozycja w bonach skarbowych) 69

+ (długa pozycja w opcji sprzedaży) (krótka pozycja w opcji kupna) = (długa pozycja w bonach skarbowych) 69.")

70

Wykorzystanie: Wybór inwestycji wolnej od ryzyka o większej stopie zwrotu. Tworzenie syntetycznych papierów wartościowych (w sytuacji gdy danego instrumentu nie ma na rynku). Transakcje arbitrażowe zastosowane przy wyborze tańszego instrumentu o identycznej stopie zwrotu. 70

. Transakcje arbitrażowe zastosowane przy wyborze tańszego instrumentu o identycznej stopie zwrotu. 70.")

71

Przykład: Inwestycja replikująca opcję sprzedaży: Dzień 0:

Długa pozycja w wekslach skarbowych X(1+RFR)-T Krótka pozycja w akcjach XYZ S0 Długa pozycja w opcji kupna C0,T X(1+RFR)-T + C0,T - S0 Dzień T: (1) Jeśli ST <= X (2) Jeśli ST > X Długa pozycja w wekslach skarbowych X X Krótka pozycja w akcjach XYZ ST ST Długa pozycja w opcji kupna (ST – X) X – ST 71

-T. Krótka pozycja w akcjach XYZ - S0. Długa pozycja w opcji kupna C0,T. X(1+RFR)-T + C0,T - S0. Dzień T: (1) Jeśli ST <= X (2) Jeśli ST > X. Długa pozycja w wekslach skarbowych X X. Krótka pozycja w akcjach XYZ -ST -ST. Długa pozycja w opcji kupna 0 (ST – X) X – ST")

72

P0,T > X(1+RFR)-T + C0,T - S0

Jeżeli na rynku nie istnieje opcja sprzedaży to możemy zastąpić ją portfelem o schemacie: X(1+RFR)-T + C0,T - S0 Jeżeli na rynku istnieje opcja sprzedaży o cenie P0,T > X(1+RFR)-T + C0,T - S0 To wybieramy tańszy wariant czyli replikujemy opcję sprzedaży zajmując długą pozycję w wekslach, krótką w akcjach i długą w opcji kupna. 72

-T + C0,T - S0. Jeżeli na rynku istnieje opcja sprzedaży o cenie. P0,T > X(1+RFR)-T + C0,T - S0. To wybieramy tańszy wariant czyli replikujemy opcję sprzedaży zajmując długą pozycję w wekslach, krótką w akcjach i długą w opcji kupna. 72.")

73

Bieżący parytet opcji kupna- sprzedaży i kontraktu forward

74

Oznaczenia C0,T – premia za opcję kupna P0,T – premia za opcję sprzedaży S0 – Cena rynkowa aktywów bazowych w momencie 0 ST – Cena rynkowa aktywów bazowych w momencie T X - cena realizacji opcji F0, T – Cena kontraktowa 74

75

Inwestycja 2 Długa pozycja w kontrakcie forward (nabycie akcji XYZ w dniu T). Cena kupna F0, T . Długa pozycja w opcji sprzedaży na sprzedaż jednej akcji XYZ z ceną realizacji X i dniem wygaśnięcia kontraktu T. (cena opcji sprzedaży wynosi P0,T). Krótka pozycja w opcji kupna na zakup jednej akcji XYZ o cenie realizacji X w dniu wygaśnięcia kontraktu T. Opcja kupna może być sprzedana po cenie C0,T). 75

. Krótka pozycja w opcji kupna na zakup jednej akcji XYZ o cenie realizacji X w dniu wygaśnięcia kontraktu T. Opcja kupna może być sprzedana po cenie C0,T). 75.")

76

Wartość Portfela w dniu 0

Długa pozycja w forward 0 Długa pozycja w opcji sprzedaży P0,T Krótka pozycja w opcji kupna -C0,T P0,T - C0,T 76

77

Wartość portfela w dniu T

(1) Jeśli ST <= X (2) Jeśli ST > X Długa pozycja w forward (ST - F0, T) (ST - F0, T) Długa pozycja w opcji sprzedaży (X – ST) 0 Krótka pozycja w opcji kupna (X – ST) X - F0, T X - F0, T 77

Jeśli ST <= X (2) Jeśli ST > X. Długa pozycja w forward (ST - F0, T) (ST - F0, T) Długa pozycja w opcji sprzedaży (X – ST) 0. Krótka pozycja w opcji kupna 0 -(X – ST) X - F0, T X - F0, T. 77.")

78

Wniosek Podobnie jak wcześniej mamy tutaj portfel wolny od ryzyka.

Przepływy w dniu 0 są mniejsze niż w Inwestycji 1. Przepływy w dniu T są większe niż w Inwestycji 1. 78

79

Bieżący Parytet opcji kupna- sprzedaży i kontraktu forward:

P0,T - C0,T = = = gdzie: RFR – bieżąca stopa zwrotu wolna od ryzyka 79

80

Strategie Inwestowania

81

Czyli zastosowanie instrumentów pochodnych w: Hedging-u Spekulacji

Arbitrażu 81

82

„Hedging” Podstawowe zastosowanie instrumentów pochodnych to zabezpieczenie przed ryzykiem zwane często „hedgingiem”. Istnieją trzy rodzaje ryzyka rynkowego: - ryzyko cen akcji - ryzyko kursu walutowego - ryzyko stopy procentowej 82

83

W każdym z trzech przypadków ważny jest instrument bazowy- to właśnie jego zmiany powodują występowanie ryzyka. Wartość instrumentu pochodnego zależy od wartości instrumentu bazowego czyli: Instrument pochodny powinien być kreowany w taki sposób, aby niekorzystnym zmianą instrumentu bazowego towarzyszyły korzystne zmiany instrumentu pochodnego. 83

84

Możliwe są dwie sytuacje ryzykowne przed którymi zabezpiecza się inwestor:

Wzrost wartości instrumentu bazowego. Np. chęć zakupu akcji XYZ za pieniądze z lokaty bankowej którą zlikwidujemy dopiero za 3 miesiące Spadek wartości instrumentu bazowego. Np. Posiadamy akcje spółki XYZ i chcemy sprzedać je za 3 miesiące. 84

85

Podstawowe zasady inwestowania:

Nabycie opcji kupna / zajęcie długiej pozycji w kontrakcie terminowym zabezpiecza przed… wzrostem wartości instrumentu bazowego. Nabycie opcji sprzedaży / zajęcie krótkiej pozycji w kontrakcie terminowym zabezpiecza przed… spadkiem wartości instrumentu bazowego. 85

86

Przykład Inwestor posiada 100 akcji spółki XYZ. Cena akcji wynosi 28 zł/szt. Inwestor planuje sprzedać te akcje za 3 miesiące, jednak obawia się, że ich cena spadnie. Rozważa wiec trzy strategie inwestowania. 86

87

Strategie: Podjęcie ryzyka.

Sprzedaż kontraktu terminowego (trzy miesięcznego) na 100 akcji XYZ. Cena kontraktu na 100 akcji = 2870 Zakup europejskiej opcji sprzedaży na 100 akcji spółki XYZ (opcja na 3 miesiące). Cena opcji (w przeliczeniu na 100 akcji) = 130 zł. 87

na 100 akcji XYZ. Cena kontraktu na 100 akcji = Zakup europejskiej opcji sprzedaży na 100 akcji spółki XYZ (opcja na 3 miesiące). Cena opcji (w przeliczeniu na 100 akcji) = 130 zł. 87.")

88

Efekt działania strategii (w PLN)- wartość końcowa

Cena akcji X Podjęcie ryzyka Kontrakt terminowy Opcja sprzedaży 22 2200 2870 2670 23 2300 24 2400 25 2500 26 2600 27 2700 28 2800 29 2900 2770 30 3000 31 3100 2970 32 3200 3070 33 3300 3170 34 3400 3270 88

89

Efekt działania trzech strategii

89

90

Wnioski W przypadku podjęcia ryzyka: wzrost ceny akcji oznacza zysk, natomiast spadek ceny akcji stratę. Sprzedaż kontraktu terminowego oznacza całkowite zabezpieczenie się: tzn. eliminację zagrożenia ale i rezygnację z szansy na zysk. Zakup opcji oznacza: eliminację zagrożenia, jak również wykorzystanie szansy na ewentualny zysk (niższy o 130 zł – cena opcji). 90

. 90.")

91

Spekulacja Polega na dokonaniu transakcji kupna bądź sprzedaży instrumentu finansowego w oczekiwaniu wzrostu bądź spadku wartości tego instrumentu. Ryzyko na jakie naraża się inwestor: - ryzyko spadku ceny (przy kupnie) - ryzyko wzrostu ceny (przy sprzedaży) 91

- ryzyko wzrostu ceny (przy sprzedaży) 91.")

92

Dominują transakcje krótkoterminowe.

Transakcje spekulacyjne zwiększają płynność na rynku. Występuje „efekt dźwigni” – mały nakład duże zyski =D

93

Przykład 1 Rozważmy akcję spółki XYZ oraz opcję na tę akcję. Inwestor A - kupuje akcję (cena 100 zł) Inwestor B – inwestycja w opcję (cena 5 zł)

Inwestor B – inwestycja w opcję (cena 5 zł) .")

94

Rozważmy dwie możliwe sytuacje: Wzrost ceny akcji do 110 zł.

Spadek ceny akcji do 90 zł. Zmiana instrumentu bazowego Zmiana ceny instrumentu pochodnego

95

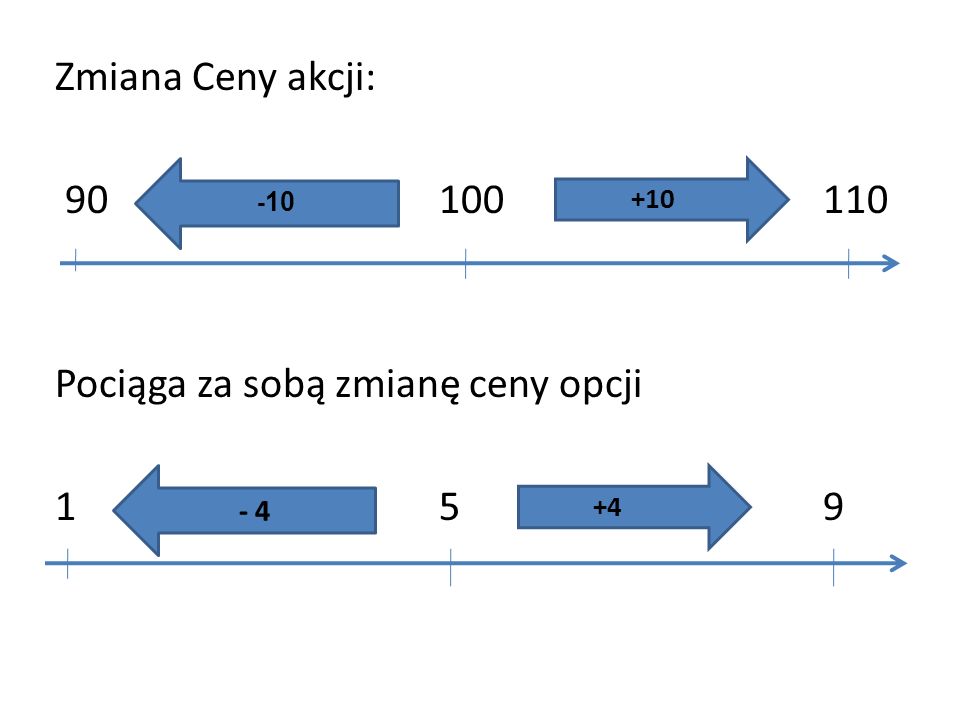

Zmiana Ceny akcji: 90 100 110 Pociąga za sobą zmianę ceny opcji 1 5 9

+10 -10 - 4 +4

96

PODSUMOWANIE Wzrost akcji Spadek akcji Cena akcji 110 90 Cena opcji 9

Stopa zwrotu z akcji ( )/100 * 100 = 10% -10% Stopa zwrotu z opcji (9-5)/5 * 100 = 80 % -80%

/100 * 100 = 10% -10% Stopa zwrotu z opcji. (9-5)/5 * 100 = 80 % -80%")

97

Przykład 2 Oczekiwania inwestora: wzrost kursu akcji PEKAO

Długa pozycja w kontrakcie terminowym Zamknięcie pozycji Oczekiwania inwestora: wzrost kursu akcji PEKAO Zajęcie długiej pozycji w czerwcowym kontrakcje terminowym (FPEOM5) Cena akcji ( ) = 135,5 zł Cena kontraktu terminowego: 135 zł, depozyt: 4,6%

Cena akcji ( ) = 135,5 zł. Cena kontraktu terminowego: 135 zł, depozyt: 4,6%")

98

Nakład inwestora: 135 * 100 akcji * 4,6% = 621 zł Zamknięcie pozycji :

Długa pozycja w kontrakcie terminowym Zamknięcie pozycji Nakład inwestora: 135 * 100 akcji * 4,6% = 621 zł Zamknięcie pozycji : Cena akcji ( ) zł cena kontraktu ( ) ,5 zł Zysk inwestora: ( 143,5 – 135 ) * 100 akcji = 850 zł

148 zł. cena kontraktu ( ) 143,5 zł. Zysk inwestora: ( 143,5 – 135 ) * 100 akcji = 850 zł.")

99

PODSUMOWANIE Kupno akcji (1 szt.) Kupno kontraktu (1 szt.)

Przepływ w dniu -135,5 -6,21 Przepływ w dniu +148 +14,71 Stopa zwrotu ( ,5)/135,5 * 100 = 9,23% (14,71-6,21)/6,21*100 = 136,88%

/135,5 * 100 = 9,23% (14,71-6,21)/6,21*100 = 136,88%")

100

Literatura: „Giełdowe Instrumenty Pochodne” Krzysztof Jajuga.

„Podstawy inwestowania na giełdzie papierów wartościowych” Krzysztof Jajuga „Analiza inwestycji i zarządzania portfelem” Frank K. Reilly, Keith C.Brown

101

Dziękujemy za uwagę