Pobierz prezentację

1

Instrumenty o charakterze własnościowym - akcje

Model multiplikatywny Drzewo dwumianowe Parametry portfela akcji Zbiór możliwości inwestycyjnych Relacja Markowitza

2

Model addytywny. Przykłady symulacji

5

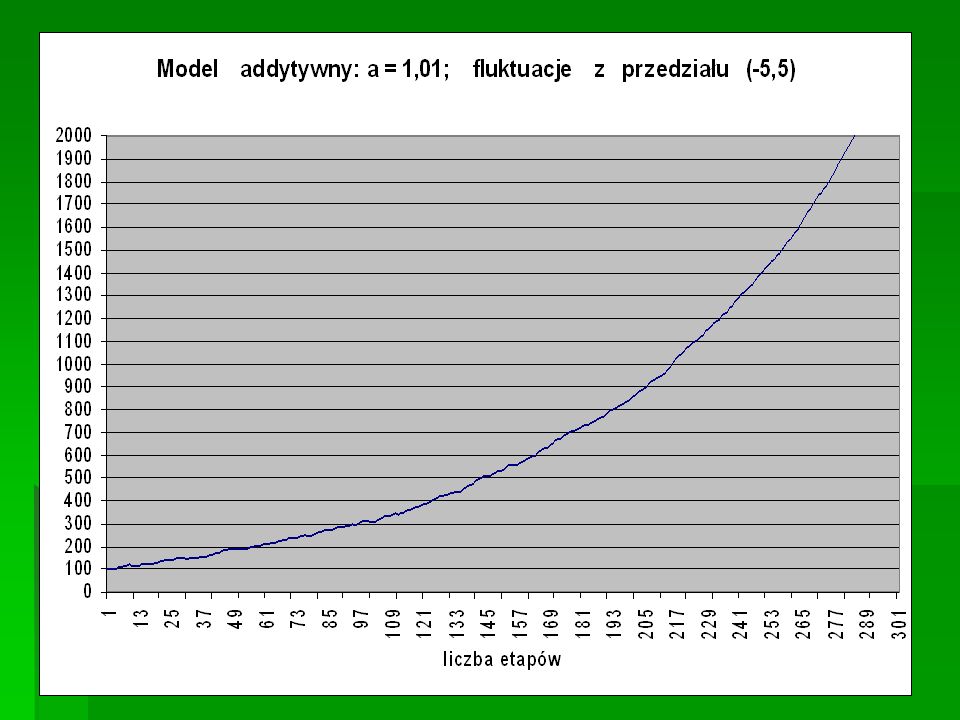

Model addytywny (przypadek a=1)

Model addytywny (przypadek a=1). Zmienne losowe u(k) o rozkładzie dwupunktowym S(k+1) = S(k) + u (k) u(k) mają rozkład dwupunktowy, k=0,1,2,...tzn. u(k) = σ lub u(k) = - σ, ( σ > 0 ) z jednakowymi prawdopodobieństwami S(n) = S(0) + u (0) + u (1) +…+ u (n-1) Sn= u (0) + u (1) +…+ u (n-1) S(n) = S(0) + Sn Sn wyraża zmianę ceny po n etapach Wtedy: E[u (i)] = Var [u (i)] = 0,5(σ-0)2 + 0,5(-σ-0)2 = σ2 E[Sn]= Var Sn = Ʃni=1 Var [u (i)] = n σ2 Wzór na wariancję wynika z niezależności ciągu zmiennych losowych (u(i)). Z elementarnych własności wartości oczekiwanej i wariancji otrzymujemy E[S(n)]= S(0) Var S(n) = n σ2 Oznaczając przez σn odchylenie standardowe zmiennej Sn, mamy σn = σ n

. Zmienne losowe u(k) o rozkładzie dwupunktowym. S(k+1) = S(k) + u (k) u(k) mają rozkład dwupunktowy, k=0,1,2,...tzn. u(k) = σ lub u(k) = - σ, ( σ > 0 ) z jednakowymi prawdopodobieństwami. S(n) = S(0) + u (0) + u (1) +…+ u (n-1) Sn= u (0) + u (1) +…+ u (n-1) S(n) = S(0) + Sn. Sn wyraża zmianę ceny po n etapach. Wtedy: E[u (i)] = 0 Var [u (i)] = 0,5(σ-0)2 + 0,5(-σ-0)2 = σ2. E[Sn]= 0 Var Sn = Ʃni=1 Var [u (i)] = n σ2. Wzór na wariancję wynika z niezależności ciągu zmiennych losowych (u(i)). Z elementarnych własności wartości oczekiwanej i wariancji otrzymujemy. E[S(n)]= S(0) Var S(n) = n σ2. Oznaczając przez σn odchylenie standardowe zmiennej Sn, mamy. σn = σ n.")

6

Model addytywny. Uwagi Mimo swej prostoty i łatwości stosowania model addytywny nie nadaje się do stosowania go w rzeczywistości. Zmienne u(k) mogą przyjmować wartości ujemne, co oznacza, że model dopuszcza ujemne wartości cen akcji, co jest niemożliwe. Model ten nadaje się do analizy w krótkich okresach i stał się podstawą do zbudowania wielu innych modeli.

mogą przyjmować wartości ujemne, co oznacza, że model dopuszcza ujemne wartości cen akcji, co jest niemożliwe. Model ten nadaje się do analizy w krótkich okresach i stał się podstawą do zbudowania wielu innych modeli.")

7

Model multiplikatywny

Rozważmy model zmienności cen aktywów w którym „nowa” cena powstaje ze „starej” przez pomnożenie przez pewien losowy czynnik. S(k+1) = u(k)S(k) dla k = 0, 1, ..., n – 1. Zakładamy, że dana jest cena początkowa S(0) oraz że zmienne losowe u(k), k = 0, 1,... ,n - 1, są dodatnie, mają jednakowe wartości oczekiwane oraz jednakowe wariancje.

= u(k)S(k) dla k = 0, 1, ..., n – 1. Zakładamy, że dana jest cena początkowa S(0) oraz że zmienne losowe u(k), k = 0, 1,... ,n - 1, są dodatnie, mają jednakowe wartości oczekiwane oraz jednakowe wariancje.")

8

Model multiplikatywny

Logarytmując (3) stronami: ln S(k+l) = ln S(k) + ln u(k) dla k = 1, 2,..., n - 1. Uwaga. Uzyskana postać jest jedną z form modelu addytywnego - wartości ln S(k) są modelowane addytywnie ze stałą a=1 Oznaczmy w(k) = ln u(k) Losowe fluktuacje są wyrażone w formie logarytmu naturalnego z u(k). Załóżmy dalej, że ciąg {w(k)} jest ciągiem niezależnych zmiennych losowych o jednakowych rozkładach. Niech wartość oczekiwana każdej z nich wynosi μ zaś wariancja σ2.

stronami: ln S(k+l) = ln S(k) + ln u(k) dla k = 1, 2,..., n - 1. Uwaga. Uzyskana postać jest jedną z form modelu addytywnego - wartości ln S(k) są modelowane addytywnie ze stałą a=1. Oznaczmy w(k) = ln u(k) Losowe fluktuacje są wyrażone w formie logarytmu naturalnego z u(k). Załóżmy dalej, że ciąg {w(k)} jest ciągiem niezależnych zmiennych losowych o jednakowych rozkładach. Niech wartość oczekiwana każdej z nich wynosi μ zaś wariancja σ2.")

9

Model multiplikatywny

Korzystając z modelu (3) cena aktywa w chwili k dana jest wzorem S(k) = u(k-1)u(k-2)…u(0)S(0). Po zlogarytmowaniu obu stron

cena aktywa w chwili k dana jest wzorem. S(k) = u(k-1)u(k-2)…u(0)S(0). Po zlogarytmowaniu obu stron.")

10

Model multiplikatywny

Jeśli wszystkie zmienne w(i) mają tę samą wartość oczekiwaną μ i wariancję σ2 oraz są niezależne, to korzystając z własności wartości oczekiwanej i wariancji sumy niezależnych zmiennych losowych możemy zapisać: E [ln S(k)] = lnS(0) + μk Var [lnS(k)] = k σ2. Łatwo zauważyć, że zarówno wartość oczekiwana jak i wariancja rosną proporcjonalne do k.

mają tę samą wartość oczekiwaną μ i wariancję σ2 oraz są niezależne, to korzystając z własności wartości oczekiwanej i wariancji sumy niezależnych zmiennych losowych możemy zapisać: E [ln S(k)] = lnS(0) + μk. Var [lnS(k)] = k σ2. Łatwo zauważyć, że zarówno wartość oczekiwana jak i wariancja rosną proporcjonalne do k.")

11

Model multiplikatywny, dwumianowy

Zakładamy, że w każdym okresie cena akcji może obniżyć się lub wzrosnąć, zawsze w tej samej proporcji, czyli przy czym pierwsza z tych wartości jest przyjmowana z prawdopodobieństwem p a druga z (1-p)

")

12

Drzewo cen w modelu multiplikatywnym, dwumianowym (4 etapy, S – cena początkowa)

")

13

Ceny końcowe w modelu multiplikatywnym dwumianowym, n-etapowym

Ze wzoru (3) wynika, że możliwe ceny końcowe muszą mieć postać S u k d n-k, gdzie k = 0,1,…,n. Na drzewie cenowym istnieje różnych dróg prowadzących do węzła identyfikowanego z ceną Sukdn-k , gdyż każda droga jest jednoznacznie scharakteryzowana przez n-wyrazowy ciąg (u,u,d,u,…,d,u), zawierający k liter u oraz (n-k) liter d.

wynika, że możliwe ceny końcowe muszą mieć postać. S u k d n-k, gdzie k = 0,1,…,n. Na drzewie cenowym istnieje różnych dróg prowadzących do węzła identyfikowanego z ceną Sukdn-k , gdyż każda droga jest jednoznacznie scharakteryzowana przez n-wyrazowy ciąg (u,u,d,u,…,d,u), zawierający k liter u oraz (n-k) liter d.")

14

Ceny końcowe w modelu multiplikatywnym dwumianowym, n-etapowym

Prawdopodobieństwo każdej takiej drogi – jako koniunkcji zdarzeń niezależnych - wynosi pk (1-p)n-k Zatem prawdopodobieństwo ceny końcowej Sukdn-k wynosi

n-k. Zatem prawdopodobieństwo ceny końcowej Sukdn-k wynosi.")

15

Przykład modelu multiplikatywnego, dwumianowego

16

Drzewo cen akcji w modelu multiplikatywnym, dwumianowym (10 etapów)

")

17

Ceny akcji w modelu multiplikatywnym, dwumianowym (10 etapów)

")

18

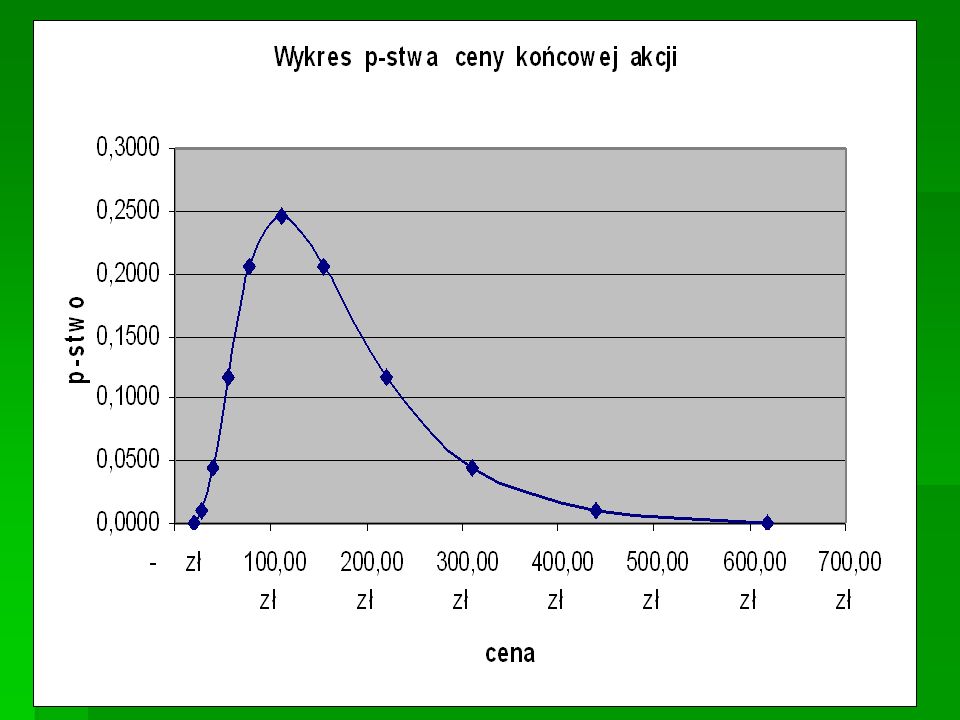

Ceny końcowe akcji w modelu 10-etapowym oraz prawdopodobieństwo ich uzyskania

21

Model dwumianowy Symulacja

22

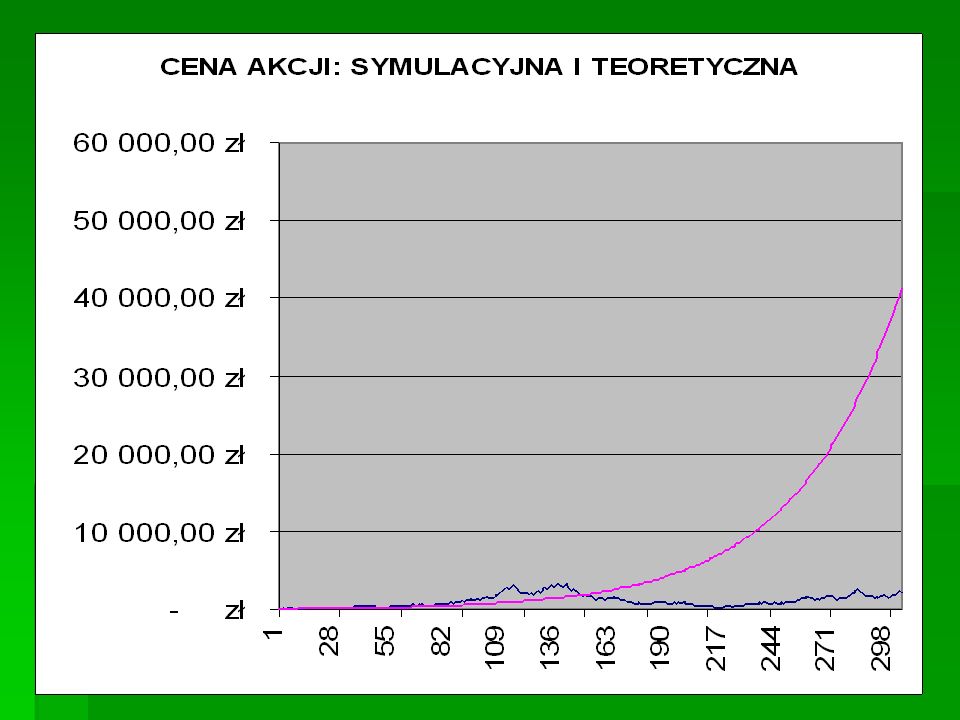

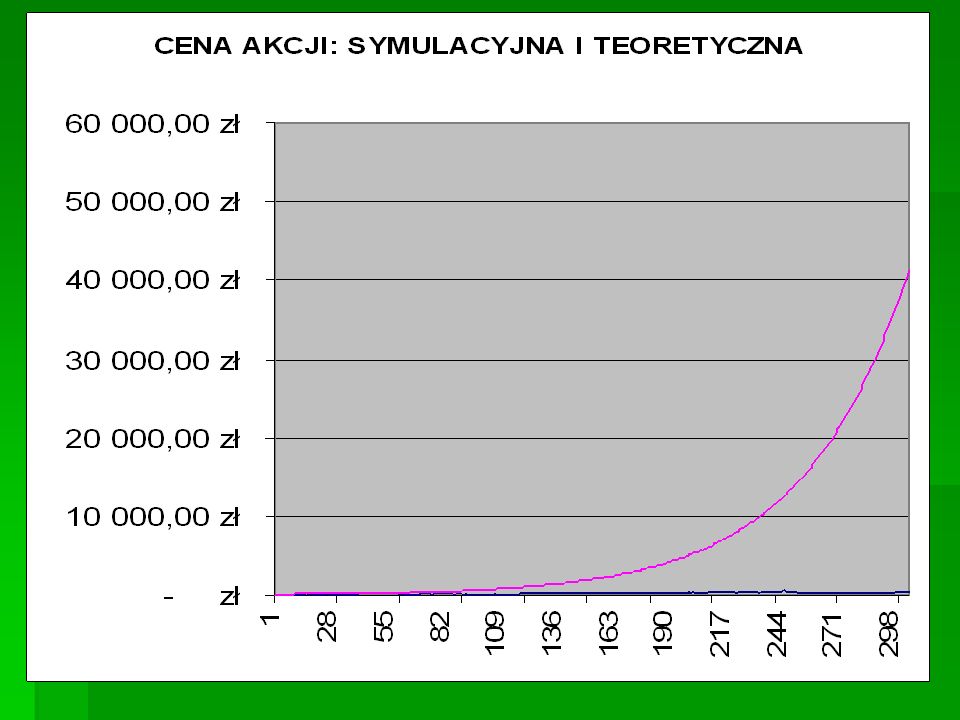

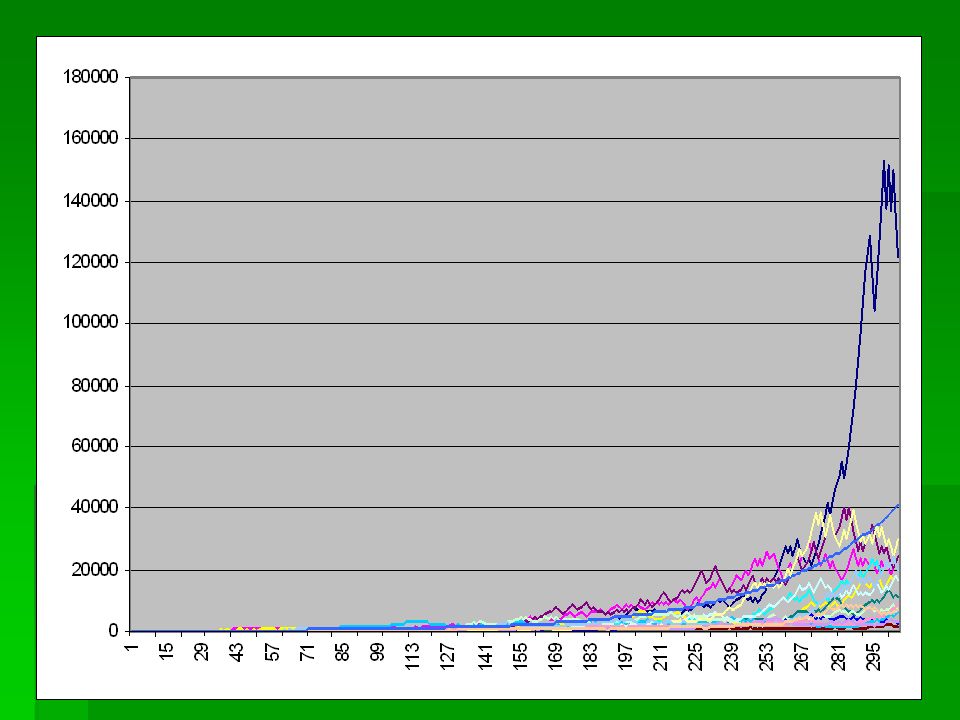

Model dwumianowy. Symulacja ceny dla 304 etapów

Model dwumianowy. Symulacja ceny dla 304 etapów. Różne prawdopodobieństwa wzrostu i spadku

23

Oczekiwana wartość ceny w (n+1)- szym kroku

S0=100 (cena początkowa) Sn - oczekiwana wartość ceny po n – tym krokach Sn+1= (1,1 Sn ) • 0,6 + (0,9 Sn) • 0,4 = = 1,02 Sn Ciąg (Sn) jest ciągiem geometrycznym o ilorazie 1,02

Sn - oczekiwana wartość ceny po n – tym krokach. Sn+1= (1,1 Sn ) • 0,6 + (0,9 Sn) • 0,4 = = 1,02 Sn. Ciąg (Sn) jest ciągiem geometrycznym o ilorazie 1,02.")

24

Model dwumianowy. Symulacja ceny

29

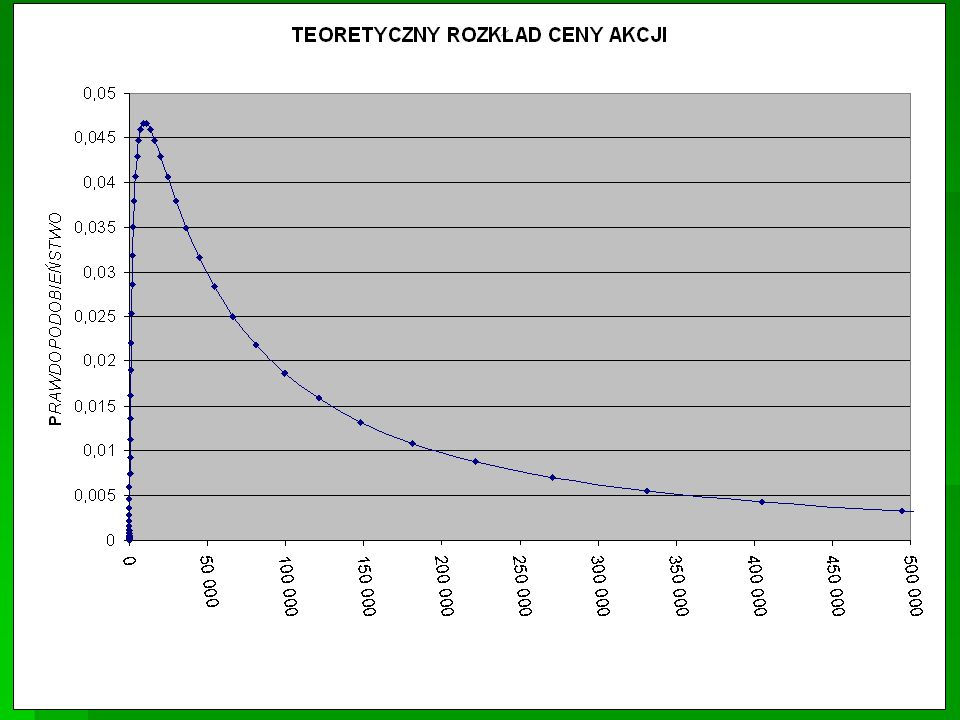

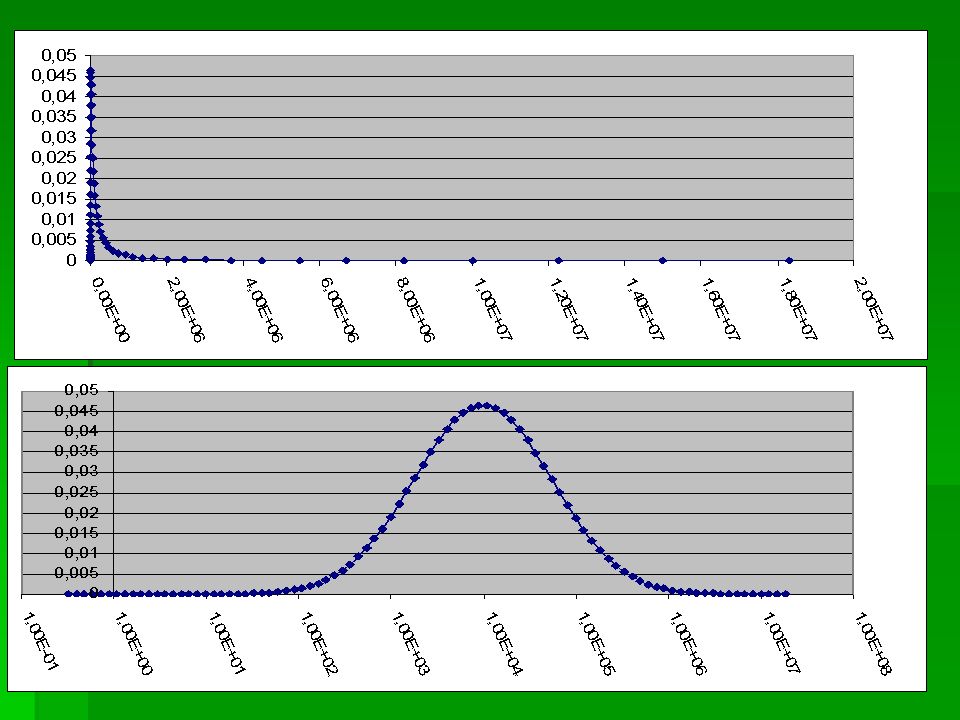

Model dwumianowy. Rozkład prawdopodobieństwa ceny końcowej dla 304 etapów

33

Stopa zwrotu portfela Oczekiwana stopa zwrotu portfela

RA – stopa zwrotu z akcji A RB – stopa zwrotu z akcji B RP – stopa zwrotu z portfela Traktujemy powyższe stopy jako zmienne losowe RP = α RA + β RB RP jest zmienną losową, będącą kombinacją liniową zmiennych losowych RA , RB E(RA) – oczekiwana stopa zwrotu z akcji A E(RB) – oczekiwana stopa zwrotu z akcji B E(RP) – oczekiwana stopa zwrotu z Portfela E(RP) = α E(RA) + β E(RB)

– oczekiwana stopa zwrotu z akcji A. E(RB) – oczekiwana stopa zwrotu z akcji B. E(RP) – oczekiwana stopa zwrotu z Portfela. E(RP) = α E(RA) + β E(RB)")

34

Wariancja, odchylenie std. portfela dwóch akcji

Var RP = α2Var RA + β2 Var RB + 2 α β• • Cov( RA , RB) Var RP – wariancja portfela Cov( RA , RB ) – kowariancja stóp zwrotu akcji A, B σP = √ Var RP σP - odchylenie standardowe portfela

Var RP – wariancja portfela. Cov( RA , RB ) – kowariancja stóp zwrotu akcji A, B. σP = √ Var RP. σP - odchylenie standardowe portfela.")

35

Zbiór możliwości inwestycyjnych portfela (opportunity set)

Zbiór wszystkich punktów w układzie współrzędnych ryzyko zysk : [ σP , E(RP) ] które można uzyskać zmieniając udziały poszczególnych akcji w portfelu

] które można uzyskać zmieniając udziały poszczególnych akcji w portfelu.")

36

Zbiór możliwości inwestycyjnych portfela dwóch akcji (bez krótkiej sprzedaży)

akcja A akcja B Średnia stopa zwrotu 14,25% 62,72% Odchylenie standard. 25,25% 37,99%

37

Zbiór możliwości inwestycyjnych dla portfeli dwóch akcji A(10%,10%), B(20%,30%) przy różnych współczynnikach korelacji (żółty- Cor(A,B)=1, różowy - Cor(A,B)= -1)

, B(20%,30%) przy różnych współczynnikach korelacji (żółty- Cor(A,B)=1, różowy - Cor(A,B)= -1)")

38

Zbiór możliwości inwestycyjnych dla portfela dwóch akcji przy możliwości krótkiej sprzedaży Stopa zwrotu akcji A –16%, B - 12%

39

Zbiór możliwości inwestycyjnych dla portfela dwóch akcji, tworzonych z akcji 3 spółek

40

Zbiór możliwości inwestycyjnych dla portfela trzech akcji Portfele dwuakcyjne (linie ciągłe) portfele 3 akcji (kol. błękitny)

.")

41

Zbiór możliwości inwestycyjnych dla portfela trzech akcji Krótka sprzedaż (kolor różowy)

")

42

Przykłady zagadnień optymalizacyjnych

Ustalenie składu portfela charakteryzującego się minimalną wariancją minimalną wariancją, przy ustalonej oczekiwanej stopie zwrotu maksymalną oczekiwana stopą zwrotu, przy ustalonym poziomie ryzyka maksymalnym ilorazem oczekiwanej stopy zwrotu do ryzyka maksymalnym ilorazem oczekiwanej stopy zwrotu do ryzyka, przy uwzględnieniu stopy wolnej od ryzyka

43

Portfel efektywny Portfel efektywny to taki portfel że: Nie istnieje portfel o tej samej stopie zysku i mniejszym ryzyku Nie istnieje portfel o tym samym ryzyku i większej stopie zysku Portfele efektywne stanowią część brzegu zbioru wszystkich możliwości inwestycyjnych

44

Relacja Markowitza dla portfeli

Portfelowi przyporządkowana jest para : odchyl. std. stopy zwrotu, wartość oczekiwana stopy zwrotu Dla dwóch par (σ1 , R1) , (σ2 , R2) zdefiniujemy relację oznaczoną symbolem „«” (σ1 , R1) « (σ2 , R2) <=> ( σ2 ≤ σ1 i R1 ≤ R2 ) Mówimy, że portfel któremu odpowiada druga para jest lepszy w sensie relacji Markowitza

, (σ2 , R2) zdefiniujemy relację oznaczoną symbolem „« (σ1 , R1) « (σ2 , R2) <=> ( σ2 ≤ σ1 i R1 ≤ R2 ) Mówimy, że portfel któremu odpowiada druga para jest lepszy w sensie relacji Markowitza.")

45

Granica efektywna (zbiór efektywny) (efficient frontier)

Odcinek krzywej odpowiadający portfelom, dla których nie można wskazać różnych od nich portfeli lepszych w sensie relacji Markowitza nazywa się granicą efektywną zbioru wszystkich możliwości inwestycyjnych (bądź zbiorem efektywnym) Punkt będący elementem granicy efektywnej nazywamy portfelem efektywnym

Punkt będący elementem granicy efektywnej nazywamy portfelem efektywnym.")

46

Portfel optymalny. Portfel rynkowy

Portfel optymalny to portfel o maksymalnym zysku względnym przypadającym na jednostkę ryzyka ( czyli o maksymalnym stosunku oczekiwanej stopy zwrotu do odchylenia std. stopy zwrotu) Portfel rynkowy (σM , RM), to portfel o maksymalnym stosunku oczekiwanego zysku ponad stopę wolną od ryzyka do odchylenia std., czyli maksimum (ERP - RF)/σP Gdzie RF – stopa stała, wolna od ryzyka

Portfel rynkowy (σM , RM), to portfel o maksymalnym stosunku oczekiwanego zysku ponad stopę wolną od ryzyka do odchylenia std., czyli maksimum (ERP - RF)/σP. Gdzie RF – stopa stała, wolna od ryzyka.")

47

Portfel minimalnego ryzyka

Portfel minimalnego ryzyka to portfel charakteryzujący się najmniejszą wartością odchylenia standardowego stopy zwrotu portfela (czyli także wariancji stopy zwrotu )

")

48

Portfel optymalny. Portfel rynkowy Portfel minimalnego ryzyka

49

Portfel mieszany: rynkowy ze składnikami pozbawionymi ryzyka (risk free assets)

Nowy portfel ma udział α obligacji o stałej stopie zwrotu RF i zerowym ryzyku oraz udział β akcji o stopie zwrotu RM i ryzyku σM Stopa zwr. portf. miesz.: RP = α RF + β RM gdzie α + β = 1, α, β > ERP = α RF + β ERM . , Wtedy Var RP = Var (β RM) = β 2 Var (RM ) czyli σP = β σM wyliczając stąd β i podstawiając do wzoru na ERP , otrzymujemy ERP = (1- σP/σM ) RF + σP/σM • ERM czyli ERP = RF + σP(ERM - RF )/σM Otrzymaliśmy liniową zależność między oczekiwana stopą zwrotu a odchyleniem standardowym dla portfela mieszanego

= β 2 Var (RM ) czyli σP = β σM. wyliczając stąd β i podstawiając do wzoru na ERP , otrzymujemy. ERP = (1- σP/σM ) RF + σP/σM • ERM. czyli ERP = RF + σP(ERM - RF )/σM. Otrzymaliśmy liniową zależność między oczekiwana stopą zwrotu a odchyleniem standardowym dla portfela mieszanego.")

50

Portfel mieszany bez możliwości krótkiej sprzedaży (punkty fioletowego odcinka)

Stopa wolna od ryzyka – 9%, portfel rynkowy (18,56%, 15,00%)

")

51

Analiza portfelowa Badanie parametrów portfelowych, określanie kryteriów doboru akcji, optymalizacja portfela H. Markowitz, „Portfolio selection” 1952 J. Tobin – „Liquidity preference as behavior towards risk” 1958 F. Modigliani, M. Miller „The cost of capital, corporation finance and the theory of investment” 1958 W. Sharpe „Capital asset pricing model” 1964 J. Lintner „Security prices, risk and maximal gains from diversifications” 1965

52

Literatura Komar Z. „Sztuka spekulacji”

Jajuga K., Jajuga T. „Inwestycje” Luenberger D.G. „Teoria inwestycji finansowych” Sopoćko A. „Instrumenty finansowe” „Instrumenty pochodne. Sympozjum matematyki finansowej” UJ Kraków 1997 Dębski W. „Rynek finansowy i jego mechanizmy” Murphy J.J. „Analiza techniczna rynków finansowych” Schwager J.D.„Analiza techniczna rynków terminowych” Komar Z. „Sztuka spekulacji”

53

Analiza portfelowa Harry Markowitz, Merton Miller, William Sharpe - nagroda Nobla (1990) za pionierskie prace w dziedzinie ekonomii finansowej

za pionierskie prace w dziedzinie ekonomii finansowej.")

54

Nagrody Nobla – analiza rynków finansowych

1981 James Tobin Relacje między rynkami finansowymi a decyzjami w zakresie wydatków, bezrobociem, produkcją i cenami 1985 Franco Modigliani Pionierska analiza oszczędności i rynków finansowych