Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Obligacje Skarbowe

2

Definicja Obligacje skarbowe to dłużne papiery wartościowe emitowane przez Skarb Państwa, reprezentowany przez Ministra Finansów. Skarb Państwa - Emitent obligacji - pożycza od nabywcy obligacji określoną sumę pieniędzy i zobowiązuje się ją zwrócić (wykupić obligacje) - w określonym czasie wraz z należnymi odsetkami.

- w określonym czasie wraz z należnymi odsetkami.")

3

c.d. Innymi słowy, obligacje skarbowe to forma oprocentowanej pożyczki pieniężnej zaciąganej przez Skarb Państwa u osób zakupujących obligacje. Środki uzyskane z obligacji finansują istotne cele przewidziane w budżecie państwa oraz są przeznaczane na spłatę wcześniej zaciągniętych długów.

4

Rodzaje obligacji Obligacje skarbowe oferowane w sieci sprzedaży detalicznej dzielą się na dwie grupy: obligacje oszczędnościowe obligacje rynkowe Obligacje oszczędnościowe są oferowane wyłącznie osobom fizycznym, rezydentom i nierezydentom. Mogą być przedmiotem obrotu na rynku wtórnym nieregulowanym na podstawie umowy sprzedaży lub darowizny. Nie są natomiast notowane na Giełdzie Papierów Wartościowych. Obligacje oszczędnościowe są emitowane co miesiąc i sprzedawane zawsze po cenie równej wartości nominalnej, tj. 100zł. Do obligacji oszczędnościowych zalicza się obligacje dwuletnie, czteroletnie oraz dziesięcioletnie.

5

Obligacje rynkowe są dostępne zarówno dla rezydentów jak i nierezydentów, będących osobami fizycznymi oraz dla osób prawnych i jednostek organizacyjnych nie posiadających osobowości prawnej, z wyłączeniem podmiotów finansowych, spółek akcyjnych i spółek z ograniczoną odpowiedzialnością

6

Najważniejszą cechą tych obligacji jest możliwość obrotu nimi na Giełdzie Papierów Wartościowych - za pośrednictwem biur maklerskich dla posiadaczy rachunków papierów wartościowych lub możliwość sprzedaży bezpośrednio z rachunku rejestrowego dla tych, którzy nie posiadają rachunku inwestycyjnego. Od maja 2005 r. obligacje rynkowe są notowane nie tylko na Giełdzie Papierów Wartościowych, ale także na rynku regulowanym prowadzonym przez MTS CeTO S.A. (dotyczy to obligacji wyemitowanych od maja 2005 r., a więc TZ0508 i wszystkich kolejnych emisji trzylatek oraz - za miesiąc SP0610 i kolejnych emisji pięciolatek).

..")

7

Ponadto mogą być przedmiotem obrotu na rynku wtórnym nieregulowanym na podstawie umów sprzedaży lub darowizny. Obligacje rynkowe są sprzedawane w trzymiesięcznych emisjach - zawsze po dziennej cenie sprzedaży odpowiadającej cenie emisyjnej powiększonej o wartość odsetek przypadających na dany dzień sprzedaży. Do obligacji rynkowych zalicza się obligacje trzyletnie i pięcioletnie.

8

Bezpieczeństwo Obligacje skarbowe stanowią bezpieczną formę lokowania posiadanych środków pieniężnych. Wynika to przede wszystkim z faktu, że Skarb Państwa gwarantuje całym swoim majątkiem wypłatę zainwestowanych pieniędzy wraz z należnymi odsetkami. Obligacje skarbowe nie mają postaci materialnej - istnieją wyłącznie jako zapis komputerowy. Fakt zakupu zostaje odnotowany w specjalnym Rejestrze Nabywców Obligacji. Kupujący otrzymuje natomiast wydrukowane potwierdzenie zakupu, a na życzenie imienne świadectwo depozytowe. Potwierdzenie zakupu nie jest papierem wartościowym. Jest to jedynie dokument stwierdzający, że legitymująca się nim osoba jest właścicielem określonej liczby obligacji danej emisji. Zdematerializowana postać obligacji wyklucza ich zgubienie, sfałszowanie bądź kradzież.

9

Opłacalność W ostatnich latach pojawiło się w Polsce wiele różnych sposobów inwestowania oszczędności. Zawsze jednak przed decyzją o ulokowaniu swoich nadwyżek finansowych, pojawiają się mniejsze lub większe wątpliwości dotyczące pewności i wysokości przyszłych zysków.

10

Opłacalność Aby zatem być pewnym, czy inwestycja okaże się trafna, najlepiej wybrać taką formę oszczędzania, która łączy w sobie gwarancję zwrotu zainwestowanego kapitału i uzyskania satysfakcjonującego zysku. Sposobem spełniającym wymienione warunki jest zakup obligacji skarbowych. Wszystkie oferowane klientom rodzaje detalicznych obligacji skarbowych przynoszą zysk w postaci odsetek. Ich oprocentowanie jest konkurencyjne w porównaniu z dochodowością innych form oszczędzania.

11

Płynność Jedną z najważniejszych zalet tej formy oszczędzania jest płynność, polegająca na możliwości wycofania się z inwestycji przed terminem wykupu obligacji. W przypadku obligacji oszczędnościowych (czyli dwu- , cztero- i dziesięcioletnich), ich właściciel może przedstawić dowolną liczbę posiadanych obligacji do przedterminowego wykupu.

, ich właściciel może przedstawić dowolną liczbę posiadanych obligacji do przedterminowego wykupu.")

12

c.d. W tym celu posiadacz obligacji powinien złożyć odpowiednią dyspozycję w jednym z Punktów Sprzedaży Obligacji, podając jednocześnie numer swojego rachunku bankowego, na który mają być przelane środki z tytułu obligacji. Jeżeli nabywca obligacji posiada uaktywniony dostęp do systemów teleinformatycznych (telefon i internet), może także tą drogą przedstawić je do wykupu. Wypłata świadczenia nastąpi po upływie 5 dni roboczych od dnia złożenia dyspozycji.

, może także tą drogą przedstawić je do wykupu. Wypłata świadczenia nastąpi po upływie 5 dni roboczych od dnia złożenia dyspozycji.")

13

c.d. Obligacje oszczędnościowe mogą być również przedmiotem obrotu na rynku wtórnym nieregulowanym na podstawie umowy cywilno-prawnej. Obligacje rynkowe (czyli trzy- i pięcioletnie) można sprzedać zarówno na rynku wtórnym regulowanym (na Giełdzie Papierów Wartościowych lub przez Centralną Tabelę Ofert*), jak i nieregulowanym, tj. odsprzedać je innej osobie. Sprzedając obligacje skarbowe na rynku wtórnym należy złożyć dyspozycję sprzedaży z rachunku inwestycyjnego prowadzonego przez BDM PKO BP lub z rachunku rejestrowego w Punkcie Sprzedaży Obligacji..

można sprzedać zarówno na rynku wtórnym regulowanym (na Giełdzie Papierów Wartościowych lub przez Centralną Tabelę Ofert*), jak i nieregulowanym, tj. odsprzedać je innej osobie. Sprzedając obligacje skarbowe na rynku wtórnym należy złożyć dyspozycję sprzedaży z rachunku inwestycyjnego prowadzonego przez BDM PKO BP lub z rachunku rejestrowego w Punkcie Sprzedaży Obligacji..")

14

c.d. Sprzedając obligacje skarbowe na podstawie umowy cywilno-prawnej, należy odwiedzić wraz z kupującym jeden z Punktów Sprzedaży Obligacji i przedstawić umowę sprzedaży. Jeżeli umowa sprzedaży jest potwierdzona notarialnie, wystarczy by do placówki zgłosił się jedynie sam kupujący. * Obligacje rynkowe są notowane w systemie Centralnej Tabeli Ofert począwszy od emisji TZ0508 i SP0610. Obrót wtórny obligacjami rynkowymi wyemitowanymi przed majem 2005 r. jest realizowany wyłącznie na GPW.

15

Łatwość zakupu Obligacje skarbowe można kupić w:

981 wyznaczonych oddziałach PKO Banku Polskiego w całym kraju (w godzinach pracy - od poniedziałku do piątku najpóźniej do godz ); 35 Punktach Obsługi Klientów Bankowego Domu Maklerskiego PKO BP (w godzinach pracy - od poniedziałku do piątku najpóźniej do godz ). oraz za pośrednictwem: Internetu w pod adresem: oraz infolinii: (opłata jak za połączenie lokalne) lub 0 prefiks Serwis telefoniczny jest czynny od poniedziałku do soboty od godziny 8.00 do z wyjątkiem dni świątecznych.

; 35 Punktach Obsługi Klientów Bankowego Domu Maklerskiego PKO BP (w godzinach pracy - od poniedziałku do piątku najpóźniej do godz ). oraz za pośrednictwem: Internetu w pod adresem: oraz infolinii: (opłata jak za połączenie lokalne) lub 0 prefiks Serwis telefoniczny jest czynny od poniedziałku do soboty od godziny 8.00 do z wyjątkiem dni świątecznych.")

16

Dodatkową korzyścią dla klientów jest możliwość obsługi obligacji nabytych po 1 sierpnia 2003r. (wykup, przedterminowy wykup, wypłata odsetek, zamiana) w dowolnej placówce PKO Banku Polskiego prowadzącej sprzedaż i obsługę obligacji, niekoniecznie w tej, w której dokonano zakupu. Terminy sprzedaży obligacji oraz wszelkie inne warunki dotyczące danej emisji obligacji, są zawsze zawarte w listach emisyjnych Ministra Finansów. Listy emisyjne są dostępne w placówkach PKO Banku Polskiego, na stronie internetowej oraz na stronie internetowej Ministerstwa Finansów .

17

Nabywca kupuje obligacje po dziennej cenie sprzedaży

Nabywca kupuje obligacje po dziennej cenie sprzedaży. Dla obligacji dwuletnich, czteroletnich i dziesięcioletnich jest to stała cena i w każdym dniu zakupu wynosi 100 złotych. W przypadku obligacji trzyletnich i pięcioletnich dzienna cena sprzedaży jest sumą ceny emisyjnej i odsetek narosłych od pierwszego dnia sprzedaży danej serii obligacji. Płatności za obligacje można dokonać: gotówką, przelewem na rachunek bankowy, środkami uzyskanymi z wykupu obligacji przez Skarb Państwa (zamiana wykupywanych obligacji na nowe).

.")

18

Jaką obligacje wybrać Skarb Państwa oferuje różne rodzaje obligacji, umożliwiając w ten sposób wybór najbardziej dogodniej dla klienta formy oszczędzania. W ofercie znajdują się obligacje o oprocentowaniu stałym, zmiennym oraz opartym na inflacji. Obligacje dwuletnie o stałym oprocentowaniu są dobrym rozwiązaniem dla osób, które chcą ulokować posiadane wolne środki pieniężne i mieć pewność stałego oraz pewnego zysku. Dzięki stałemu oprocentowaniu obligacji dwuletnich z góry wiadomo jaki będzie zysk po zakończeniu okresu oszczędzania. Obligacje trzyletnie o zmiennym oprocentowaniu to dobry sposób dla osób, które chcą ulokować oszczędności w taką inwestycję, która zapewnia regularny (co 6 miesięcy) dopływ gotówki oraz zawsze podąża za zmieniającymi się trendami na rynku finansowym.

dopływ gotówki oraz zawsze podąża za zmieniającymi się trendami na rynku finansowym.")

19

Czteroletnie obligacje indeksowane to świetny sposób inwestowania dla osób, które dysponują nadwyżkami finansowymi i zamierzają je pewnie ulokować na dłuższy czas, mając pewność, że inflacja nie uszczupli ich zysku z kapitału, a marża odsetkowa zagwarantuje interesujący zysk. Zapewniają coroczny dopływ gotówki z wypłacanych odsetek. Obligacje pięcioletnie o stałym oprocentowaniu pozwalają oszczędzać przez dłuższy czas, z jednoczesnym corocznym dostępem do wypracowanych przez kapitał odsetek, których wysokość jest z góry znana.

20

Obligacje dziesięcioletnie o zmiennym oprocentowaniu, opartym na wskaźniku inflacji z jednoczesną kapitalizacją odsetek po każdym rocznym okresie odsetkowym, to doskonały produkt, kierowany przede wszystkim do osób wyrażających chęć oszczędzania na swoją przyszłą, dodatkową emeryturę. W szczególności, obligacje EDO mogą być nabywane w ramach programu Indywidualnych Kont Emerytalnych - "Konta IKE-Obligacje" Zestawienie najważniejszych cech i zalet detalicznych obligacji skarbowych sprzedawanych w PKO Banku Polskim

21

Wykup obligacji Zakup obligacji przez nabywców jest formą pożyczki udzielonej Skarbowi Państwa. Po upływie czasu, na jaki obligacje zostały wyemitowane, Skarb Państwa wykupuje od nabywców obligacje, regulując w ten sposób swoją wierzytelność. Operacja ta określana jest jako wykup. Sposoby realizacji wykupu: wypłata gotówki - w dowolnej placówce PKO BP prowadzącej obsługę obligacji, dokonanie przelewu - na rachunek posiadacza obligacji, zamiana - gdy właściciel obligacji zechce przedłużyć inwestowanie w obligacje i złoży dyspozycję, aby środki należne z wykupu obligacji zostały przeznaczone na zakup obligacji kolejnych emisji.

22

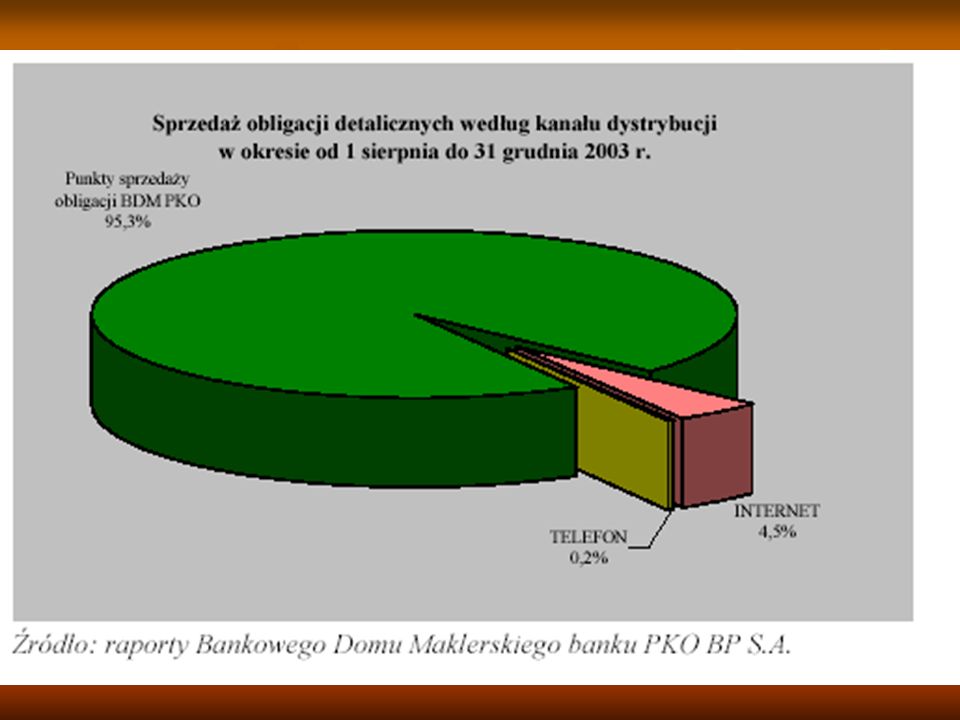

Sprzedaż obligacji według kanału dystrybucji

24

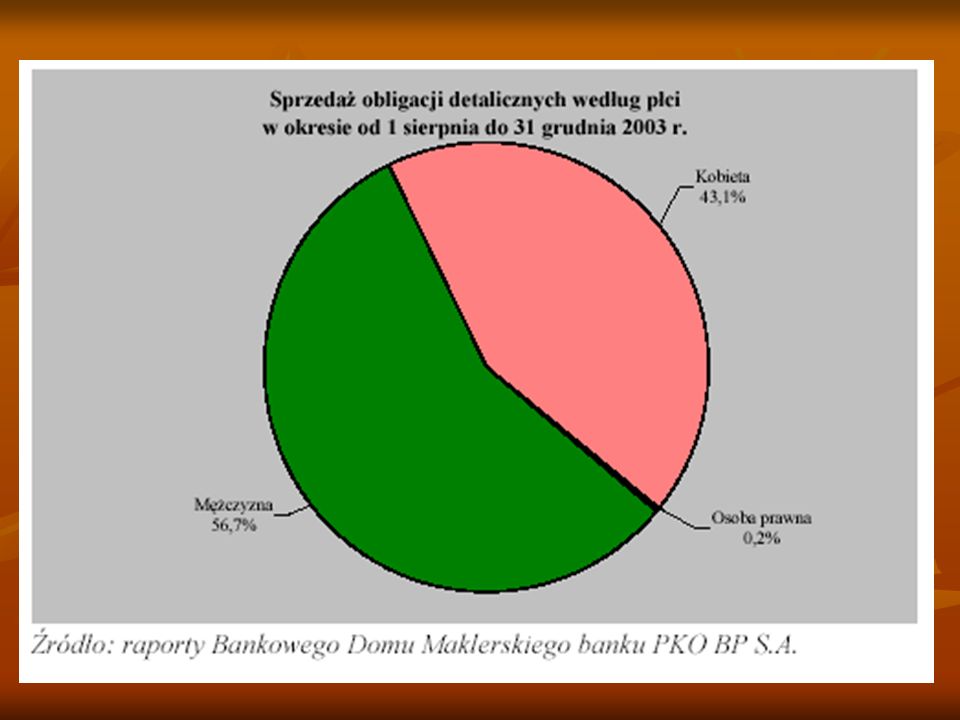

Struktura sprzedaży obligacji skarbowych według wieku i płci nabywców

W okresie sierpień-grudzień 2003 r. wśród nabywców obligacji detalicznych (według wartości po cenie zakupu obligacji) największą grupę stanowiły osoby w wieku powyżej 60 roku życia, chociaż bardzo wysoki był również udział osób z kategorii wiekowej między 40 a 50 oraz między

największą grupę stanowiły osoby w wieku powyżej 60 roku życia, chociaż bardzo wysoki był również udział osób z kategorii wiekowej między 40 a 50 oraz między.")

25

Struktura sprzedaży obligacji skarbowych według wieku i płci nabywców

50 a 60 rokiem życia. Ponad 85% obligacji zakupiły osoby w wieku powyżej 40 lat. Wśród nabywców obligacji skarbowych w sieci nowego agenta emisji – banku PKO BP S.A. przeważają mężczyźni, których udział stanowił prawie 56,7% wartości nabytych obligacji, udział kobiet wynosił 43,1%, natomiast pozostałe 0,2% zakupiły podmioty będące osobami prawnymi.

27

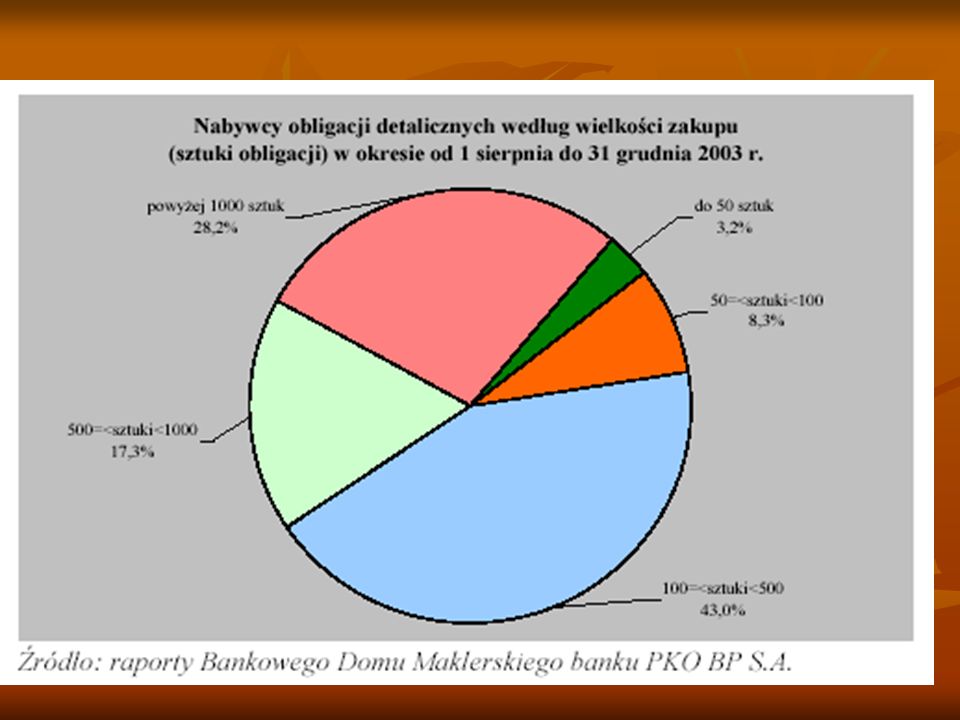

Struktura sprzedaży według wielkości zakupu

Dokładnie 43% obligacji detalicznych według wartości po cenie zakupu zostało nabyte w okresie sierpień-grudzień 2003 r. w pakietach sztuk obligacji, czyli za cenę tys. złotych. Kolejną grupę stanowili nabywcy, którzy wydali na zakup obligacji powyżej 100 tys. złotych (28% wartości sprzedaży), czyli zakupili pakiet powyżej 1000 sztuk obligacji, natomiast ponad 17% wartości obligacji zostało zakupione w pakietach sztuk. Zakupu w pakiecie do 100 sztuk obligacji dokonało 11,5% inwestorów.

, czyli zakupili pakiet powyżej 1000 sztuk obligacji, natomiast ponad. 17% wartości obligacji zostało zakupione w pakietach sztuk. Zakupu w pakiecie do 100. sztuk obligacji dokonało 11,5% inwestorów.")

29

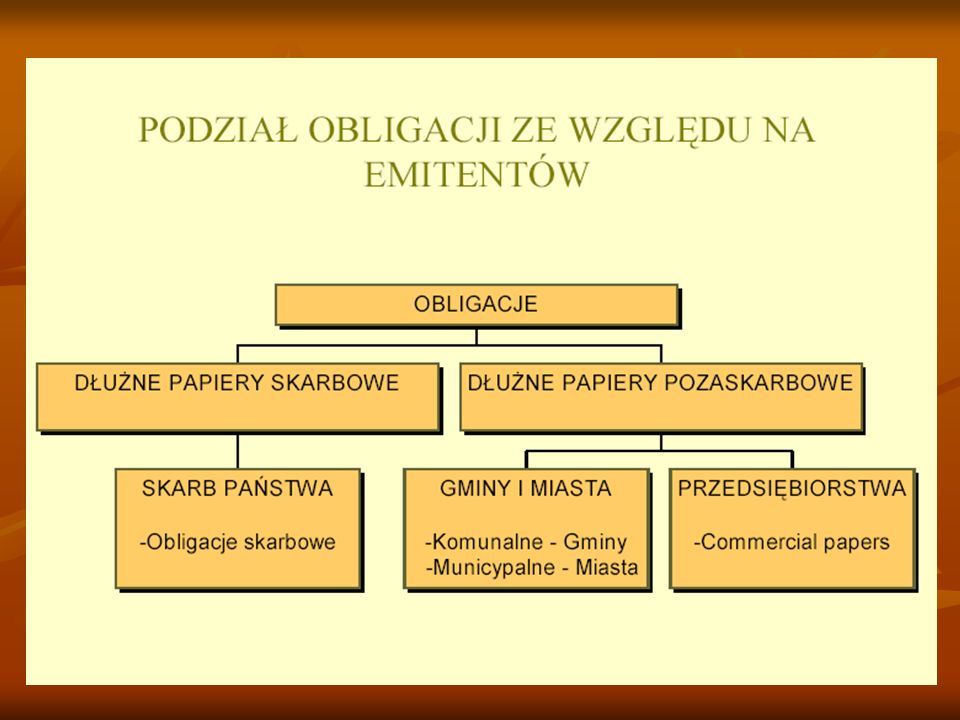

Obligacje, podobnie jak i inne instrumenty finansowe możemy w różny sposób klasyfikować. Podział obligacji przeprowadza się ze względu na różne kryteria

30

Kryterium: emitent obligacji

Skarbowe : Emitowane i gwarantowane przez Skarb Państwa. Zazwyczaj są długoterminowe (15-30 letnie), ale np. w Polsce emitowane są na okresy krótsze: roczne, dwuletnie, trzyletnie, itp. Korporacyjne (przedsiębiorstw) : Emitowane przez firmy. Nie maja gwarancji Skarbu Państwa. Komunalne , Gminne, Municypalne : Emitowane przez związki samorządowe - miasta, gminy, powiaty.

, ale np. w Polsce emitowane są na okresy krótsze: roczne, dwuletnie, trzyletnie, itp. Korporacyjne (przedsiębiorstw) : Emitowane przez firmy. Nie maja gwarancji Skarbu Państwa. Komunalne , Gminne, Municypalne : Emitowane przez związki samorządowe - miasta, gminy, powiaty.")

31

Kryterium: oprocentowanie

o stałym oprocentowaniu : Oprocentowanie nie zmienia się przez cały czas, aż do terminu wykupu; przynoszą stały dochód, o zmiennym oprocentowaniu : Ich oprocentowanie zależy od ustalonego wskaźnika (inflacji, stopy rentowności bonów skarbowych) w okresie poprzedzającym wypłatę odsetek. Oprocentowanie zmienia się w okresach odpowiadających płatnościom odsetek. Emitowane są w warunkach wzrostu stopy inflacji lub nieregularnych jej wahań,

w okresie poprzedzającym wypłatę odsetek. Oprocentowanie zmienia się w okresach odpowiadających płatnościom odsetek. Emitowane są w warunkach wzrostu stopy inflacji lub nieregularnych jej wahań,")

32

Kryterium: oprocentowanie

Indeksowane : Celem ich jest zagwarantowanie posiadaczowi, realnej siły nabywczej wypłaconych odsetek oraz kwoty wydatkowanej na zakup obligacji. Wysokość odsetek oraz kwoty wykupu może być uzależniona od np. cen złota, wskaźnika wzrostu cen. Zerokuponowe : Obligacje, od których nie są płacone odsetki, emitowane po cenie niższej niż nominalna, a wykupywane po cenie nominalnej.

33

Kryterium: termin wykupu

Krótkoterminowe : Okres ich wykupu jest krótszy niż 5 lat, Średnioterminowe : Obligacje o okresie wykupu od 5 do 10 lat, Długoterminowe : Wykup obligacji następuje w okresie powyżej 10 lat.

34

Inne rodzaje obligacji

Zamienne : Z prawem do zamiany obligacji na inny instrument finansowy, np. zamiana obligacji spółki na jej akcje. Opcyjnie (z prawem poboru) : Dają prawo (opcję) do zakupu w określonym terminie akcji spółki, która emituje obligacje. Z opcją wykupu na żądanie emitenta (call) : Emitent ma prawo zażądać wykupu przed ustalonym terminem. Z opcją sprzedaży na żądanie właściciela (put) : Właściciel ma prawo zażądać wykupu przed ustalonym terminem.

: Dają prawo (opcję) do zakupu w określonym terminie akcji spółki, która emituje obligacje. Z opcją wykupu na żądanie emitenta (call) : Emitent ma prawo zażądać wykupu przed ustalonym terminem. Z opcją sprzedaży na żądanie właściciela (put) : Właściciel ma prawo zażądać wykupu przed ustalonym terminem.")

35

c.d. Imienne : Wskazują imiennie ich właściciela.

Na okaziciela : Właścicielem jest osoba, która je aktualnie posiada. Euroobligacje : Gwarantowane przez międzynarodowe konsorcjum banków i sprzedawane w innym kraju niż ten, w którego walucie emisja jest przeprowadzana. Zagraniczne : Gwarantowane przez konsorcjum złożone z banków danego kraju, sprzedawane w tym kraju, w jego walucie, ale przez podmiot zagraniczny.

36

Cena obligacji Mówiąc o cenie obligacji należy bardzo precyzyjnie określać co mamy na myśli. W przypadku tego instrumentu występują bowiem aż cztery różne znaczenia "ceny obligacji" i są to: cena emisyjna, rynkowa, rozliczeniowa oraz wartości nominalna. Wartość nominalna to wartość, od której naliczane są odsetki. Po tej cenie, powiększonej o narosłe odsetki, emitent wykupuje obligacje po upływie terminu zapadalności. Cena emisyjna, to cena, po jakiej kupujemy obligacje od emitenta. Może ona być niższa lub wyższa od ceny nominalnej i najczęściej zależy od przewidywanego przez Emitenta zainteresowania zakupem obligacji oraz od ich oprocentowania.

37

Cena rynkowa (kurs giełdowy) ustalana jest na codziennych sesjach giełdowych i zależy od popytu i podaży. Określana jest w procentach wartości nominalnej. Nie jest to jednak ta cena, jaką faktycznie płaci kupujący i otrzymuje sprzedający obligacje, gdyż nie uwzględnia narosłych odsetek przypadających w danym dniu.

38

Cena rozliczeniowa, czyli cena rynkowa powiększona o odsetki, to rzeczywista kwota jaką płaci kupujący i otrzymuje sprzedający obligacje. Aby ją obliczyć, należy dodać do ceny rynkowej należne w tym dniu odsetki. Wysokość odsetek publikowana jest z wyprzedzeniem (np. w Cedule Giełdy Warszawskiej). Ryzyko inwestowania w obligacje Obligacje są instrumentami finansowymi o mniejszym ryzyku niż akcje. Różne rodzaje obligacji charakteryzują się jednak różnym poziomem ryzyka.

39

Obligacje hurtowe pięcioletnie obligacje o stałym oprocentowaniu (OS),

dwuletnie obligacje zerokuponowe (OK), dziesięcioletnie obligacje o oprocentowaniu stałym (DS), dziesięcioletnie obligacje skarbowe o zmiennym oprocentowaniu (DZ).

, dziesięcioletnie obligacje o oprocentowaniu stałym (DS), dziesięcioletnie obligacje skarbowe o zmiennym oprocentowaniu (DZ).")

40

Obligacje detaliczne dwuletnie oszczędnościowe obligacje skarbowe o stałym oprocentowaniu (DOS), obligacje trzyletnie o zmiennej stopie procentowej (TZ), czteroletnie indeksowane oszczędnościowe obligacje skarbowe (COI).

, czteroletnie indeksowane oszczędnościowe obligacje skarbowe (COI).")

42

Rodzaje obligacji występujących na rynkach światowych

_ Obligacje o stałym oprocentowaniu – najczęściej spotykany rodzaj obligacji, często emitowany przez rządy; są charakteryzowane przez wartość nominalną, wartość odsetek, częstość płacenia odsetek oraz termin wykupu _ Obligacje indeksowane – odsetki jak i wartość wypłacana po upływie terminu wykupu

43

Rodzaje obligacji występujących na rynkach światowych

są powiększane ( indeksowane) o procent wynikający ze zmiany pewnego indeksu, najczęściej inflacji; jest to dość atrakcyjny papier wartościowy dla inwestora, gdyż indeksowanie zabezpiecza go przed stratą; _ Obligacje o zmiennym oprocentowaniu – zwane FRN – obligacje w przypadkuktórych oprocentowanie zmienia się częściej niż raz w roku i zależy od stopy dochodu

o procent wynikający ze zmiany pewnego indeksu, najczęściej inflacji; jest to dość atrakcyjny papier wartościowy dla inwestora, gdyż. indeksowanie zabezpiecza go przed stratą; _ Obligacje o zmiennym oprocentowaniu – zwane FRN – obligacje w przypadkuktórych oprocentowanie zmienia się częściej niż raz w roku i zależy od stopy dochodu.")

44

Rodzaje obligacji występujących na rynkach światowych

krótkoterminowych instrumentów finansowych np. bonów skarbowych _ Obligacje o zmiennym oprocentowaniu – zwane ARN lub VRN – obligacje, których oprocentowanie zmienia się co najwyżej raz roku, zależy od stopy dochodu krótkoterminowych instrumentów finansowych_ Obligacje zerokuponowe – są to obligacje, z tytułu posiadania których nie otrzymuje

45

Rodzaje obligacji występujących na rynkach światowych

się odsetek; sprzedaż tego typu obligacji dokonywana jest z dyskontem; po upływie terminy wykupu emitent obligacji zwraca obligatariuszowi wartość nominalną obligacji _ Euroobligacje – obligacje sprzedawane w innym kraju niż kraj, w którym zostały wyemitowane

46

Rodzaje obligacji występujących na rynkach światowych

_ Obligacje z opcją wykupu na żądanie emitenta – obligacje w przypadku których emitent może zażądać wykupu w dowolnym momencie _ Obligacje z opcją wykupu na żądanie posiadacza - obligacje w przypadku których posiadacz może zażądać wykupu w dowolnym momencie

47

Rodzaje obligacji występujących na rynkach światowych

_ Obligacje bezterminowe – inaczej obligacje perpetualne – są to obligacje w przypadku, których posiadacz otrzymuje bezterminowo odsetki; nie podlegają wykupowi _ Obligacje zamienne – nabywca ma prawo do zamiany ich do terminu wykupu na inne instrumenty, z reguły akcje emitenta, na określonych warunkach.

48

Emisja obligacji skarbowych i innych jednostek gospodarujących

• Obligacje skarbowe, obligacje samorządów, obligacje prywatnych spółek i instytucji są wprowadzane na pierwotny rynek kapitału w trybie aukcji lub subskrypcji ( proces zbierania zgłoszeń na kupno akcji lub obligacji oraz zobowiązanie się do wykupu tych papierów wartościowych po okresie ukończenia zbierania zgłoszeń) • Obligacje skarbowe nabyte przez obligatariuszy na rynku pierwotnym mogą być przez nich odsprzedawane na rynku wtórnym, który organizowane jest przez banki

• Obligacje skarbowe nabyte przez obligatariuszy na rynku pierwotnym mogą być przez. nich odsprzedawane na rynku wtórnym, który organizowane jest przez banki.")

49

Emisja obligacji skarbowych i innych jednostek gospodarujących

komercyjne, które dokonują obrotów tymi papierami wartościowymi z innymi bakami i instytucjami, a także z osobami fizycznymi; wtórny rynek dla obligacji skarbowych organizują także giełdy papierów wartościowych • Obligacje skarbowe nabyte lub uzyskane przez Bank Centralny mogą być wprowadzane

50

Emisja obligacji skarbowych i innych jednostek gospodarujących

na wtórny rynek przez operacje otwartego rynku realizowane w transakcjach z bankami komercyjnymi w celu zmniejszenia ich płynności • Obligacje samorządowe, obligacje prywatnych spółek i instytucji są wprowadzane na pierwotny rynek w drodze subskrypcji, organizowanej przez pośredników finansowych tj. banki, biura maklerskie, które zazwyczaj organizują także wtórny rynek dla tychwalorów

51

Emisja obligacji skarbowych i innych jednostek gospodarujących

• Obligacje wielkich organizacji samorządowych i korporacji bywają też notowane na giełdach papierów wartościowych, ale większość występuje tylko w obrocie pozagiełdowym • Celem emisji obligacji komunalnych (municypalnych) jest nagromadzenie kapitału w celu przeznaczenia go głównie na inwestycje infrastrukturalne

jest nagromadzenie kapitału w celu przeznaczenia go głównie na inwestycje infrastrukturalne.")

52

Skarbowe papiery wartościowe – obligacje

• W większości krajów o gospodarce rynkowej budżety państwowe w długich okresach wykazywały i wykazują chroniczne deficyty, finansowane przez zaciąganie pożyczek państwowych przede wszystkim przez emisje obligacji średnio- i długoterminowych • Przy chronicznym występowaniu deficytów budżetowych dług publiczny w większości krajów o gospodarce rynkowej sięga bardzo znacznych kwot; w takich warunkach emisja obligacji państwowych na rynku kapitału musi pokrywać nie tylko bieżący

53

Skarbowe papiery wartościowe – obligacje

deficyt, ale i wydatki związane z wykupem obligacji emitowanych poprzednio, a których terminy płatności przypadają w danym roku • Z tego wynika, że wartość obligacji państwowych, wymagających ulokowania na rynku kapitału, może kilkakrotnie przewyższać kwotę bieżącego deficytu budżetowego • Obligacje emitowane przez skarb państwa są postrzegane przez inwestorów jako papiery wartościowe o zerowej stopie ryzyka; z tego względu ten rodzaj papierów wartościowych wchodzi w skład portfela inwestycyjnego w celu ograniczenia ryzyka

54

Funkcje obligacji komunalnych:

funkcja pożyczkowa - podstawowa funkcja występująca po stronie emitenta. Wyraża się tym, że emitent dzięki emisji uzyskuje kapitał, którym może rozporządzać. funkcja prywatyzacyjna - sprowadza się do tego, że dzięki obligacjom można dokonać prywatyzacji mienia gminnego. funkcja lokacyjna - występuje po stronie obligatariusza. Polega na możliwości lokowania, inwestowania wolnych środków w ten rodzaj papierów wartościowych. Powszechnie obligacje uznawane są za papiery wartościowe o stałym dochodzie.

55

funkcja płatnicza - polega na możliwości regulowania zobowiązań w drodze przeniesienia własności obligacji między aktualnym jej właścicielem, a jego wierzycielem. funkcja przyciągnięcia kapitału - przy właściwie przeprowadzonej emisji gmina nie tylko może jednorazowo pozyskać kapitał na inwestycje, ale pobudzić ludzi biznesu do kolejnych inwestycji. Sam zakup obligacji rozbudza zainteresowanie inwestorów gminą. Gmina jest postrzegana jest postrzegana jako miejsce o odpowiedniej, dogodnej atmosferze dla prowadzenia działalności gospodarczej. funkcja promocyjna - finansowanie inwestycji za pomocą obligacji może się przyczynić nie tylko do nagłośnienia samej inwestycji, ale również osiągnięć gminy. Informacje o emisji pojawiają się przecież w prasie ( również finansowej), co daje szansę na zaistnienie danej gminy również poza regionem, w którym się znajduje.

, co daje szansę na zaistnienie danej gminy również poza regionem, w którym się znajduje.")

56

Bony skarbowe Bony skarbowe to instrumenty, emitowane przez skarb państwa, pozyskane w ten sposób pieniądze finansują bieżące wydatki budżetowe. Instrumenty te pełnią bardzo ważną rolę na rynku finansowym. Terminach emisji od 8 do 52 tygodni (standardowo 13 i 52 tyg.). Ich oprocentowanie ma charakter stały, dyskontowy (dochodem jest różnica pomiędzy ceną zakupu, a wartością nominalną bonu).

. Ich oprocentowanie ma charakter stały, dyskontowy (dochodem jest różnica pomiędzy ceną zakupu, a wartością nominalną bonu).")

57

Bony skarbowe Na rynku pierwotnym bony skarbowe sprzedawane są na przetargach organizowanych przez Ministerstwo Finansów za pośrednictwem NBP (można w nich uczestniczyć składając za pośrednictwem swojego Doradcy odpowiednie zlecenie). Na rynku wtórnym bony skarbowe mogą być kupowane i sprzedawane za pośrednictwem banków lub bezpośrednio pomiędzy podmiotami.

. Na rynku wtórnym bony skarbowe mogą być kupowane i sprzedawane za pośrednictwem banków lub bezpośrednio pomiędzy podmiotami.")

58

Bony skarbowe to: Bezpieczeństwo ulokowanych środków (papier dłużny Skarbu Państwa) Możliwość szybkiej odsprzedaży na rynku wtórnym i odzyskanie płynnych środków bez utraty narosłych odsetek (rynkowe kwotowanie cen odkupu przez bank) Możliwość wykorzystania zdeponowanych w banku bonow skarbowych jako zabezpieczenia m.in. pożyczek lub kredytów.

Możliwość wykorzystania zdeponowanych w banku bonow skarbowych jako zabezpieczenia m.in. pożyczek lub kredytów.")

59

Warunki transakcji: Minimalna kwota transakcji na bonach skarbowych wynosi zł. Oferty na rynek pierwotny bonów skarbowych są przyjmowane tylko od Klientów posiadających rachunek papierów wartościowych w Banku BPH . Zlecenia składane na rynek wtórny mogą być realizowane bez ograniczeń.

60

Dlaczego bony skarbowe są tak ważnym instrumentem

Bony skarbowe są dostępne jedynie dla dużych inwestorów – są sprzedawane na przetargach, organizowanych przez Narodowy Bank Polski. Dla oszczędzających mają one bardzo duże znaczenie, i to z kilku powodów.

61

Określanie rentowności innych instrumentów.

Bony skarbowe służą do wyznaczania rentowności innych instrumentów, w tym między innymi obligacji trzyletnich. Rentowność „trzylatek” jest zawsze uzależniona od średniej rentowności 13-tygodniowych bonów skarbowych, sprzedawanych na przetargach.

62

Punkt odniesienia dla zarządzających kapitałem.

W przypadku funduszy inwestycyjnych typu pieniężnego bony skarbowe są często tak zwanym benchmarkiem – a więc punktem odniesienia, do którego zarządzający funduszem porównują swoje wyniki. Dlatego też rentowność bonów wyznacza w dłuższym czasie dochodowość funduszy rynku pieniężnego.

63

Sygnalizacja trendów i oczekiwań inwestorów.

Rynek bonów skarbowych jest bardzo wyczulony na wszelkiego typu informacje, dość szybko reaguje na zmiany w otoczeniu. Dlatego też uważna obserwacja tendencji na tym rynku pomaga zwykle w analizie i podejmowaniu rozważnych decyzji inwestycyjnych.

Podobne prezentacje

>")