Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

Są umową pomiędzy dwiema stronami, z których jedna zobowiązuje się do nabycia a druga do sprzedaży w ściśle określonym, przyszłym terminie po ściśle określonej w momencie zawarcia transakcji cenie, określonej ilości wystandaryzowanego instrumentu bazowego lub dokonania równoważnego rozliczenia finansowego.

3

Transakcja pochodna polegająca na kupnie lub sprzedaży dobra bazowego w z góry określonym terminie realizacji i za z góry określoną cenę wykonania. Cena, po której zostanie dokonana transakcja, termin wykonania transakcji oraz wielkość transakcji zostają ustalone w dniu jej zawarcia. Kontrakty forward mogą być zawierane na różne produkty jednak najczęściej przedmiotem kontraktów forward są: dobra przemysłowe lub rolne np.: miedź lub pszenica, metale szlachetne waluty, wówczas mamy do czynienia z walutowymi kontraktami forward, obligacje lub stopa procentowa, wówczas mamy do czynienia z procentowymi kontraktami forward.

5

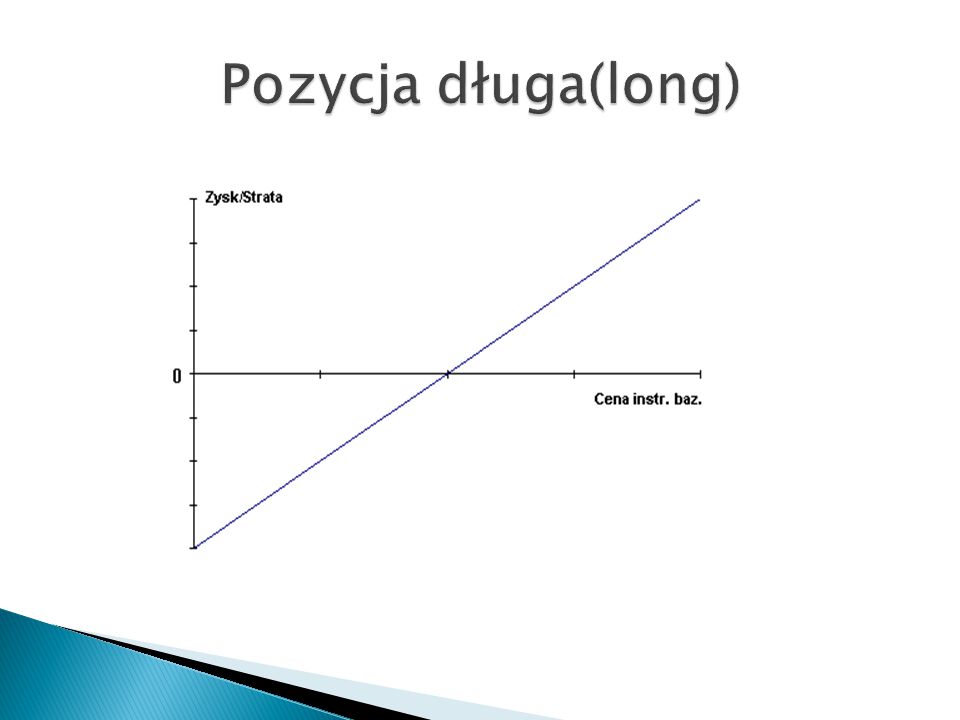

Załóżmy, że inwestor kupuje kontrakt terminowy na określony instrument bazowy po kursie 150 i wartości 15000 (np. zobowiązuje się do odebrania, kupienia w określonym terminie 100 akcji po cenie 150). Jeżeli kurs instrumentu bazowego, wbrew oczekiwaniom inwestora, ustali się, w dniu wykonania kontraktu, na niższym poziomie od zadeklarowanego w kontrakcie np. 130. to poniesie on stratę w wysokości (130 - 150) x 100 = -2000

. Jeżeli kurs instrumentu bazowego, wbrew oczekiwaniom inwestora, ustali się, w dniu wykonania kontraktu, na niższym poziomie od zadeklarowanego w kontrakcie np to poniesie on stratę w wysokości ( ) x 100 =")

7

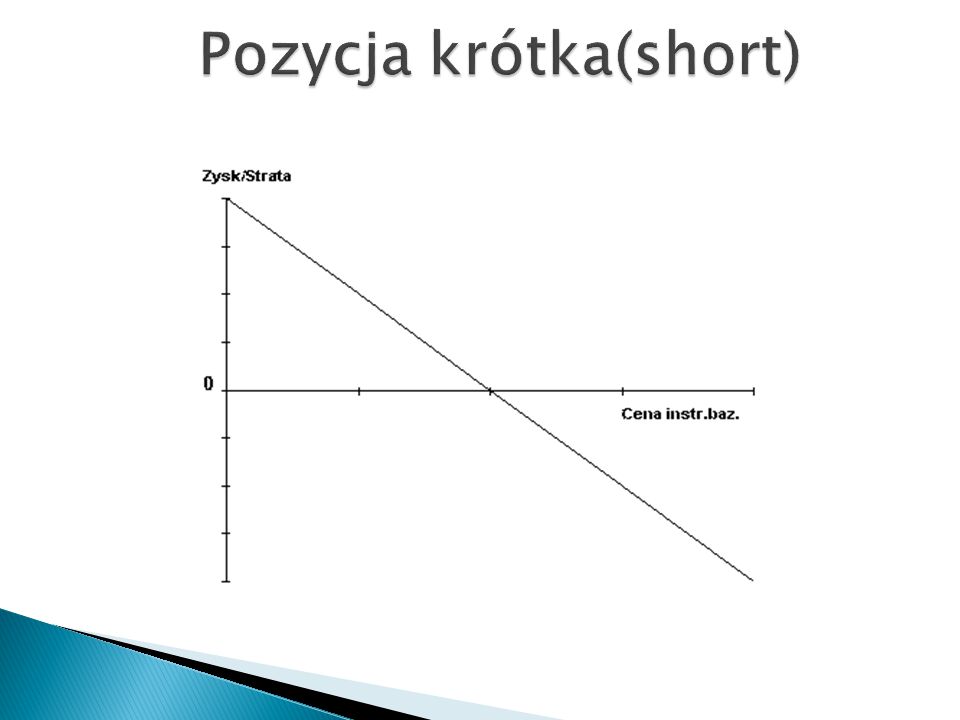

Załóżmy, że inwestor sprzedaje kontrakt terminowy na określony instrument (akcje, obligacje, indeks itd.) po kursie 150 i wartości 15000 (np. zobowiązuje się sprzedać w określonym terminie 100 akcji po cenie 150). Jeżeli kurs instrumentu bazowego ustali się na poziomie 170, to posiadacz krótkiej pozycji poniesie stratę w wysokości (170 - 150) x 100 = 2000

. Jeżeli kurs instrumentu bazowego ustali się na poziomie 170, to posiadacz krótkiej pozycji poniesie stratę w wysokości ( ) x 100 =")

8

umowa, w ramach której dwaj kontrahenci ustalają wysokość stopy procentowej, która będzie obowiązywała w przyszłości dla określonej kwoty wyrażonej w walucie transakcji dla z góry ustalonego okresu.

9

Jest to umowa zawarta pomiędzy sprzedającym (kupującym) a giełdą lub izbą rozliczeniową, w której sprzedający (kupujący) zobowiązuje się sprzedać (kupić) określony instrument bazowy za ściśle określoną cenę w ściśle określonym terminie. Cena, według której strony przeprowadzą transakcje w przyszłości, zwana jest ceną terminową (ang. futures price), zaś dzień, w którym strony zobowiązane są przeprowadzić transakcję, to data rozliczenia (ang. settlement date) lub data dostawy (ang. delivery date).

, zaś dzień, w którym strony zobowiązane są przeprowadzić transakcję, to data rozliczenia (ang. settlement date) lub data dostawy (ang. delivery date)..")

10

Kontrakt forwardKontrakt futures Warunki kontraktu Wszystkie warunki są negocjowane między kupującym a sprzedającym Wszystkie warunki są standaryzowane i ustalane przez giełdę Miejsce handlu Giełdy towarowe lub poza giełdą Tylko na giełdzie Depozyt Brak depozytu, niekiedy wymagane jest złożenie zabezpieczenia majątkowego Depozyty obowiązkowe, ich wartość jest korygowana na bieżąco Dźwignia finansowa BrakWystępuje Koszty transakcyjne WysokieNiskie Źródło: Instrumenty Finansowe i ich zastosowania Janusz Kudła

11

ARBITRAŻ HEDGING SPEKULACJA

12

HEDGING- polega na zabezpieczeniu się przed niepożądanymi zmianami cen instrumentów finansowych (akcji, stóp procentowych, walut itp.); wykorzystuje transakcje na rynku terminowym do ograniczenia ryzyka niekorzystnych zmian cen na rynku kasowym.

; wykorzystuje transakcje na rynku terminowym do ograniczenia ryzyka niekorzystnych zmian cen na rynku kasowym.")

13

Polski importer podpisuje umowę na zakup rowerów ze Stanów Zjednoczonych. Dostawa ma nastąpić 1 września, a płatność w trzy miesiące po odebraniu towarów. 100 tys. USD- wysokość dostawy 3,5 PLN/USD-kurs wymiany ( 1 września) importer spodziewa się sprzedać rowery w ciągu trzech miesięcy za łączną sumę 390 tys. kurs walutowy nie zmienia się: ZYSK: 40 tys. PLN (390 tys. PLN- 100 tys. USD x 3,5 PLN/USD)

importer spodziewa się sprzedać rowery w ciągu trzech miesięcy za łączną sumę 390 tys. kurs walutowy nie zmienia się: ZYSK: 40 tys. PLN (390 tys. PLN- 100 tys. USD x 3,5 PLN/USD).")

14

kurs zmieni się niekorzystnie i wartość dolara do złotego wzrasta –> zyski ograniczone dolar kosztuje więcej niż 3,9 zł ->importer straci na transakcji konieczność zabezpieczenia przyszłych zysków 1 września trzymiesięczny kontrakt opiewający na 10 tys. USD kosztuje 36 tys. PLN. W ten sposób importer już dziś kupuje 100 tys. USD za łączną sumę 360 tys. PLN (czyli 10 x 36 tys. PLN) zarobek z operacji wynieść powinien 30 tys. PLN, niezależnie od wahań kursowych (390 tys. PLN – 360 tys. PLN)

zarobek z operacji wynieść powinien 30 tys. PLN, niezależnie od wahań kursowych (390 tys. PLN – 360 tys. PLN).")

15

(1) (2)=390.000- 100.000*(1) (3)=100.000*(1 )-360.000(4)=(2)+(3) Kurs wymiany w dniu płatności za rowery Wynik na rowerach Wynik na futures Wynik łączny (zł) 3,540.000-10.00030.000 3,630.0000 3,720.00010.00030.000 3,810.00020.00030.000 3,9030.000 4,0-10.00040.00030.000 4,1-20.00050.00030.000

(2)= *(1) (3)= *(1 ) (4)=(2)+(3) Kurs wymiany w dniu płatności za rowery Wynik na rowerach Wynik na futures Wynik łączny (zł) 3, , , , , , ,")

16

SPEKULACJE- zajęcie otwartej pozycji w kontrakcie pochodnym dla uzyskania korzyści w przypadku korzystnej zmiany cen instrumentów pochodnych. jest strategią odwrotną do operacji hedgingowych i zawiera element świadomego wystawiania się na ryzyko. Gdy oczekujesz wzrostu indeksu Zajmij pozycję długą (kup kontrakt) Gdy oczekujesz spadku indeksu Zajmij pozycję krótką (sprzedaj kontrakt)

Gdy oczekujesz spadku indeksu Zajmij pozycję krótką (sprzedaj kontrakt).")

17

Grający na osłabienie euro wobec dolara sprzedaje kontrakt na 100.000 EURUSD po kursie 1,5735 EURUSD. w przypadku deprecjacji europejskiej waluty, np. do poziomu 1,5540 EURUSD osiągnie on zysk: (1,5735 – 1,5540) x 100.000 = 19.500 USD Inwestor, który zajął przeciwstawną pozycję poniósł w tym czasie stratę 19.500 USD.

x = USD Inwestor, który zajął przeciwstawną pozycję poniósł w tym czasie stratę USD..")

18

Spekulant przewidujący wzrost kursów akcji na GPW kupił kontrakt na WIG20 po kursie 3100 pkt. Mnożnik dla tego kontraktu wynosi 10 PLN. Po wzroście kursu kontraktu do 3200 pkt. inwestycja przyniesie zysk: (3200 – 3100) x 10 = 1000 PLN Taką samą stratę poniesie inwestor, który nie był optymistą i zajął krótką pozycje w tym kontrakcie. Jak widać gra spekulacyjna wiąże się z dużym ryzykiem finansowym. Aby je ograniczyć należy stosować złożone strategie spekulacyjne.

x 10 = 1000 PLN Taką samą stratę poniesie inwestor, który nie był optymistą i zajął krótką pozycje w tym kontrakcie. Jak widać gra spekulacyjna wiąże się z dużym ryzykiem finansowym. Aby je ograniczyć należy stosować złożone strategie spekulacyjne..")

19

ARBITRAŻ-chęć zarobienia na różnicach cen przede wszystkim pomiędzy tymi samymi kontraktami na różnych rynkach lub też między różnymi rodzajami kontraktów terminowych

20

Kurs funta brytyjskiego w banku A: 1,98200 GBP/USD Kurs złotego w banku B: 0,4530 PLN/USD Kurs funta w banku C: 4,3125 GBP/PLN Inwestor posiada 100.000 USD 1. Sprzedaje je w banku B kupując 220.750 PLN 2. Za kwotę tą kupuje w banku C funty brytyjskie w ilości 51.188 GBP 3. W banku A zamienia je na dolary uzyskując 101.455 USD. Zysk z tej operacji wynosi 1.455 USD. Można również wykorzystać rozbieżności wyceny danej przy na dwóch różnych platformach transakcyjnych. Wystarczy posiadać na obydwu otwarty rachunek. Strategia polega na zajęciu dwóch przeciwstawnych pozycji

Podobne prezentacje

>")