Pobierz prezentację

This is a modal window.

1

Procesy dynamiczne w gospodarce

2

1. Klasyfikacja i charakterystyka procesów dynamicznych

Od strony formalnej w analizie koniunktury najważniejsze miejsce zajmuje analiza zmian w czasie wielkości ekonomicznych. Obserwacja każdej właściwie wielkości ekonomicznej w przedziałach krótszych niż roczne, czyli miesięcznych lub kwartalnych, wskazuje na dużą nieregularność zmian (rys. 1).

.")

3

Poziom każdej wielkości w danym momencie jest wypadkową różnych procesów dynamicznych.

4

Składowe procesów dynamicznych: I. Tendencja rozwojowa (trend). II

Składowe procesów dynamicznych: I. Tendencja rozwojowa (trend). II. Wahania oscylacyjne: 1. Wahania koniunkturalne: - cykle Wagernana (150 letnie), - cykle Kondratiewa (50 letnie), - cykle Kuznetsa (nieregularnie, kilku lub kilkunastoletnie), - cykle Juglara (7-11 letnie), - cykle Kitchina (3-4 letnie). 2. Cykle specjalne. 3. Wahania sezonowe. 4. Wahania krótkookresowe. III. Wahania nieregularne: 1. Przypadkowe. 2. Katastroficzne.

. II. Wahania oscylacyjne: 1. Wahania koniunkturalne: - cykle Wagernana (150 letnie), - cykle Kondratiewa (50 letnie), - cykle Kuznetsa (nieregularnie, kilku lub kilkunastoletnie), - cykle Juglara (7-11 letnie), - cykle Kitchina (3-4 letnie). 2. Cykle specjalne. 3. Wahania sezonowe. 4. Wahania krótkookresowe. III. Wahania nieregularne: 1. Przypadkowe. 2. Katastroficzne.")

5

Ad.I. Tendencja rozwojowa to kierunek zmian, który ujawnia się w długim, przynajmniej dziesięcioletnim, okresie. Jeżeli stałe są pierwsze przyrosty, wówczas trend jest liniowy. Stałość drugich przyrostów oznacza konieczność wyrównania szeregu przy pomocy paraboli stopnia drugiego. Jeżeli natomiast stałe są stopy wzrostu wówczas obraz rozwojowy danego procesu przedstawia funkcja wykładnicza. Powszechne są trendy wzrostowe, ale niektóre zmienne może charakteryzować trend spadkowy, np. dzietność, wydobycie węgla. Może występować także trend stały.

6

Ad.II. Wahania oscylacyjne – wahania, których cechą jest powrót po zakończeniu pełnego cyklu do stanu wyjściowego. Od strony formalnej oscylacje dzielimy na gasnące, wybuchowe i fluktuacje o stałej amplitudzie

7

Ad.II.1. Uwaga: błąd na wykresie!, Jaki?

8

Złożoność interakcji między różnymi rodzajami wahań koniunkturalnych sprawiła, że we współczesnej makroekonomii rezygnuje się z prób interpretowania fluktuacji jako kombinacji deterministycznych cykli o różnej długości. (M. Lubiński, Analiza koniunktury) Ale przecież dysponujemy analizą harmoniczną! Natomiast przeważać zaczyna pogląd, że gospodarka podlega różnego rodzaju zakłóceniom w mniej lub bardziej przypadkowych odstępach czasu.

Ale przecież dysponujemy analizą harmoniczną. Natomiast przeważać zaczyna pogląd, że gospodarka podlega różnego rodzaju zakłóceniom w mniej lub bardziej przypadkowych odstępach czasu.")

9

Ad.II.2. Cykle specjalne Zasięg cykli specjalnych, w odróżnieniu od wahań koniunkturalnych, ograniczony jest tylko do niektórych dziedzin gospodarki lub wręcz jedynie do pewnych rodzajów produkcji, które zresztą dają cyklom odpowiednie nazwy. Najbardziej popularne są „świńskie górki”, ale i inne w rolnictwie.

10

Mechanizm powstawania cykli specjalnych dosyć dobrze oddają tzw

Mechanizm powstawania cykli specjalnych dosyć dobrze oddają tzw. modele pajęczynowe. Modele te pokazują kształtowanie się podaży jako opóźnionej funkcji cen. W przypadku artykułów rolnych produkcja w danym roku jest funkcja ceny z roku poprzedniego, podczas gdy popyt zależy od cen roku bieżącego.

12

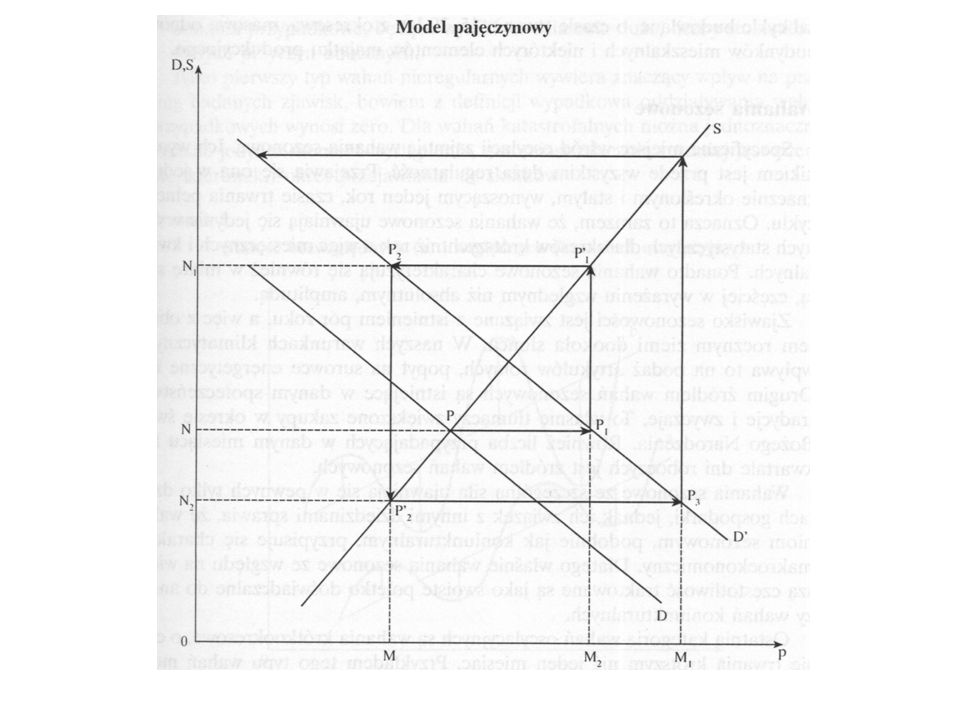

Wyjaśnienie modelu pajęczynowego z rysunku

Jeżeli odpowiednie funkcje są liniami prostymi, to w punkcie P popyt jest równy podaży. Jeśli w wyniku zmiany warunków rynkowych nastąpi przesuniecie funkcji popytu z D do D', dojdzie do wzrostu cen do OM2 i produkcji w okresie następnym do ON1. Wysoce prawdopodobne jest, że nowa produkcja przekroczy istniejący popyt. Wówczas podaż ON1 będzie mogła być sprzedana jedynie po cenie OM, co z kolei w następnym okresie skłoni producentów do ograniczenia produkcji do ON2. Jak więc widać jednorazowe zakłócenie równowagi prowadzi do powtarzających się oscylacji popytu, podaży i cen. Oscylacje owe mogą przybierać charakter: wybuchowy, kiedy w kolejnych okresach - tak jak to ma miejsce na rysunku - następuje coraz większe odchylenie od stanu równowagi, gasnący, gdy wielkość odchyleń stopniowo maleje wahań o stałej amplitudzie, jeżeli jednorazowe odchylenie utrzymuje się praktycznie w nieskończoność.

13

Ad.II.3. Specyficzne miejsce wśród oscylacji zajmują wahania sezonowe. Ich wyróżnikiem jest przede wszystkim duża regularność. Przejawia się ona w jednoznacznie określonym i stałym, wynoszącym jeden rok, czasie trwania pełnego cyklu. Wahania sezonowe ujawniają się jedynie w danych statystycznych dla okresów krótszych niż rok, a więc miesięcznych i kwartalnych.

14

Ad.II.4. Ostatnia kategorią wahań oscylacyjnych są wahania krótkookresowe, o czasie trwania krótszym niż jeden miesiąc. Przykładem tego typu wahań mogą być: dobowe zmiany przewozów w sieci komunikacji miejskiej, tygodniowe oscylacje zakupów w sieci handlu detalicznego itp.

15

Ad.III. Wahania nieregularne można podzielić na dwa typy: - wahania (zdarzenia) katastrofalne spowodowane przez pewne zdarzenia historyczne, takie jak wojny, klęski żywiołowe, epidemie; wahania przypadkowe, będące wynikiem działania dużej liczby stosunkowo słabych przyczyn ubocznych. Ich zasadniczą cechą jest nieprzewidywalność. Są więc traktowane jako składnik resztowy.

katastrofalne spowodowane przez pewne zdarzenia historyczne, takie jak wojny, klęski żywiołowe, epidemie; wahania przypadkowe, będące wynikiem działania dużej liczby stosunkowo słabych przyczyn ubocznych. Ich zasadniczą cechą jest nieprzewidywalność. Są więc traktowane jako składnik resztowy.")

16

Wpływ wszystkich wymienionych czynników składa się na końcowy poziom danego zjawiska według formuły addytywnej (a) lub multiplikatywnej (b).

lub multiplikatywnej (b).")

17

W przypadku formuły addytywnej: Yt = Tt + Ct + St + It, oznacza, że wartość wyrazu szeregu czasowego w danym momencie (Yt) jest sumą trendu (Tt) oraz składnika cyklicznego (Ct), sezonowego (St) i nieregularnego (It). Wszystkie składniki wyrażone są w tych samych jednostkach co zmienna Y. W przypadku formuły multiplikatywnej: Yt = Tt • Ct • St • It, jedynie składnik trendu Tt jest wyrażony w takich samych jednostkach, jak wyrazy szeregu pierwotnego. Pozostałe składowe mają postać ułamków. Wartość równa jedności oznacza brak wpływu danego czynnika, zaś większa lub mniejsza odpowiednio ujemne lub dodatnie oddziaływanie.

>")