Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Wybór producenta Wymagania Porównanie maszyn Producentów

2

Zamiast wprowadzenia Okiem Cynika (Murphyego) zJeżeli coś ma się nie udać - nie uda się na pewno zJeśli myślisz, że idzie dobrze - na pewno nie wiesz wszystkiego zPozostawione trudne problemy - staną się jeszcze trudniejsze zLepsze jest wrogiem dobrego zTo czego szukasz, znajdziesz w ostatnim z możliwych miejsc zNigdy nie powtarzaj udanego doświadczenia zKomputer służy do tego, aby ułatwić Ci pracę, której bez niego w ogóle byś nie miał zAwaria komputera wyczekuje na najbardziej niedogodny moment zNowe systemy produkują nowe błędy zŻaden klient nie wie czego dokładnie chce zKażdy klient wie dokładnie czego nie chce zŻaden klient nie chce tego co masz już gotowe zKlient, który najmniej płaci marudzi najwięcej zKlient żąda większych zmian dokładnie wtedy, gdy produkt jest już gotowy

zJeżeli coś ma się nie udać - nie uda się na pewno zJeśli myślisz, że idzie dobrze - na pewno nie wiesz wszystkiego zPozostawione trudne problemy - staną się jeszcze trudniejsze zLepsze jest wrogiem dobrego zTo czego szukasz, znajdziesz w ostatnim z możliwych miejsc zNigdy nie powtarzaj udanego doświadczenia zKomputer służy do tego, aby ułatwić Ci pracę, której bez niego w ogóle byś nie miał zAwaria komputera wyczekuje na najbardziej niedogodny moment zNowe systemy produkują nowe błędy zŻaden klient nie wie czego dokładnie chce zKażdy klient wie dokładnie czego nie chce zŻaden klient nie chce tego co masz już gotowe zKlient, który najmniej płaci marudzi najwięcej zKlient żąda większych zmian dokładnie wtedy, gdy produkt jest już gotowy")

3

Blueprints for - Bezpieczeństwo i ochrona danych 1/3 zPolityka bezpieczeństwa yjednostkowa odpowiedzialność ywiedza konieczna - tylko potrzebna yobecność konieczna - uprawnione osoby ywieloosobowa realizacja - funkcje, które mogą być wykorzystywane do włamania systemu nie powinny być obsługiwane przez jedną osobę yrotacja obowiązków - przydzielanie okresowe istotnych funkcji zZagrożenia bezpieczeństwa yuzyskanie dostępu do danych transmitowanych przez sieć lub przechowywanych na dołączonych do sieci komputerach przez ososby niepowołane yuzyskanie dostępu do innych zasobów (np. mocy obliczeniowej) przez ososby niepowołane yutrata danych na skutek ingerencji zewnętrznej yfałszerstwo danych

przez ososby niepowołane yutrata danych na skutek ingerencji zewnętrznej yfałszerstwo danych.")

4

Blueprints for - Bezpieczeństwo i ochrona danych 2/3 zZagrożenia w sieci komputerowej ySniffing - podsłuch ySpoofing - podszycie pod legalny IP yHijacking - przechwytanie zdalnej sesji legalnego użytkownika yPrzerwanie yModyfikacja yCracking - łamanie haseł yDenial of Service - wyczerpanie dzielonych zasobów ySystem Echolon (NSA) - poszukiwanie dokumentów zawierających określone słowa zZagrożenia systemu ydostęp do komputera przez osoby niepowołane yproste hasła yignorowanie poufności haseł yzaniedbywanie usunięcia praw do plików po instalacji oprogramowania ypozostawienie standardowych użytkowników lub haseł po instalacji przerwanie przechwytywanie modyfikowaniefałszowanie

- poszukiwanie dokumentów zawierających określone słowa zZagrożenia systemu ydostęp do komputera przez osoby niepowołane yproste hasła yignorowanie poufności haseł yzaniedbywanie usunięcia praw do plików po instalacji oprogramowania ypozostawienie standardowych użytkowników lub haseł po instalacji przerwanie przechwytywanie modyfikowaniefałszowanie")

5

Blueprints for - Bezpieczeństwo i ochrona danych 3/3 zLokalne bezpieczeństwo systemu ytworzenie kopii bezpieczeństwa ykonta użytkowników xdługość hasła (min,max) xokres używania xliczba prób logowań xtestowanie na łatwość złamania yprzeglądanie plików systemowych ykodowanie plików i partycji (CFS, TCFS) zBezpieczeństwo dostępu do sieci yfirewalls yVPN yIPSec (poufność, integralność, autentyczność) ySSH (secure shell) ySSL (secure socket layer) - WWW (HTTPS) ypoczta (PGP, S/MIME) yDomain Name System Security (polityka kluczy publicznych)

xokres używania xliczba prób logowań xtestowanie na łatwość złamania yprzeglądanie plików systemowych ykodowanie plików i partycji (CFS, TCFS) zBezpieczeństwo dostępu do sieci yfirewalls yVPN yIPSec (poufność, integralność, autentyczność) ySSH (secure shell) ySSL (secure socket layer) - WWW (HTTPS) ypoczta (PGP, S/MIME) yDomain Name System Security (polityka kluczy publicznych)")

6

Podejmowanie decyzji w zakresie tworzenia systemów informatycznych

7

Podejmowanie decyzji zCechy istotne dla użytkownika ywydajność ydostępność yfunkcjonalność ypowszechność ykryteria finansowe yrozbudowywalność - pilotaż yusługi serwisowe gwarancyjne i pogwarancyjne yStabilność producenta - ochrona inwestycji yBadania rozwojowe zProblemy wg Gartner Group ycharakterystyka funkcjonalna (cele informatyzacji i kryteria wydajnościowe) ywymagana technologia (architektura, platforma sprzętowa, system operacyjny) yintegracja środowisk

ywymagana technologia (architektura, platforma sprzętowa, system operacyjny) yintegracja środowisk")

8

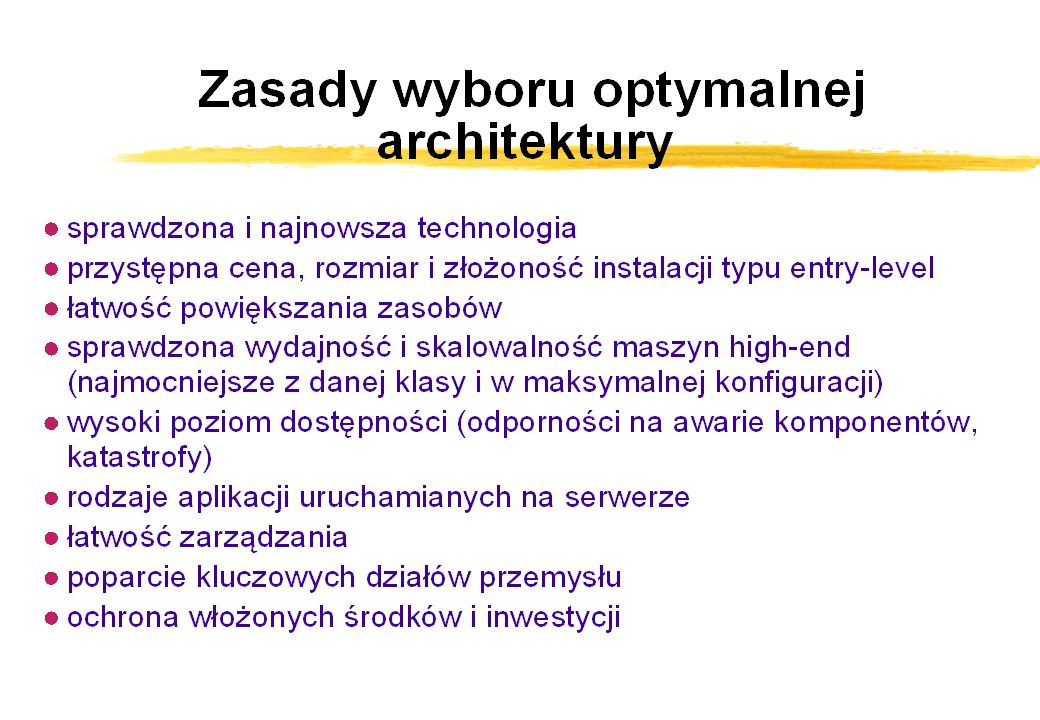

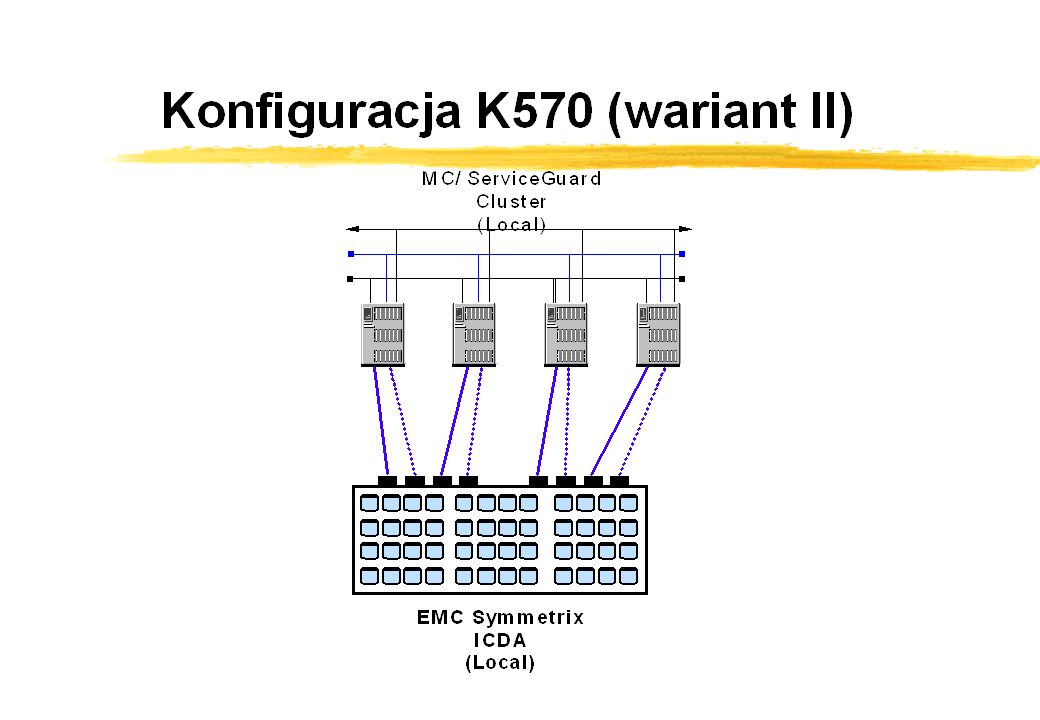

Wybór architektury Nowoczesność i wydajność Elementy RAS

10

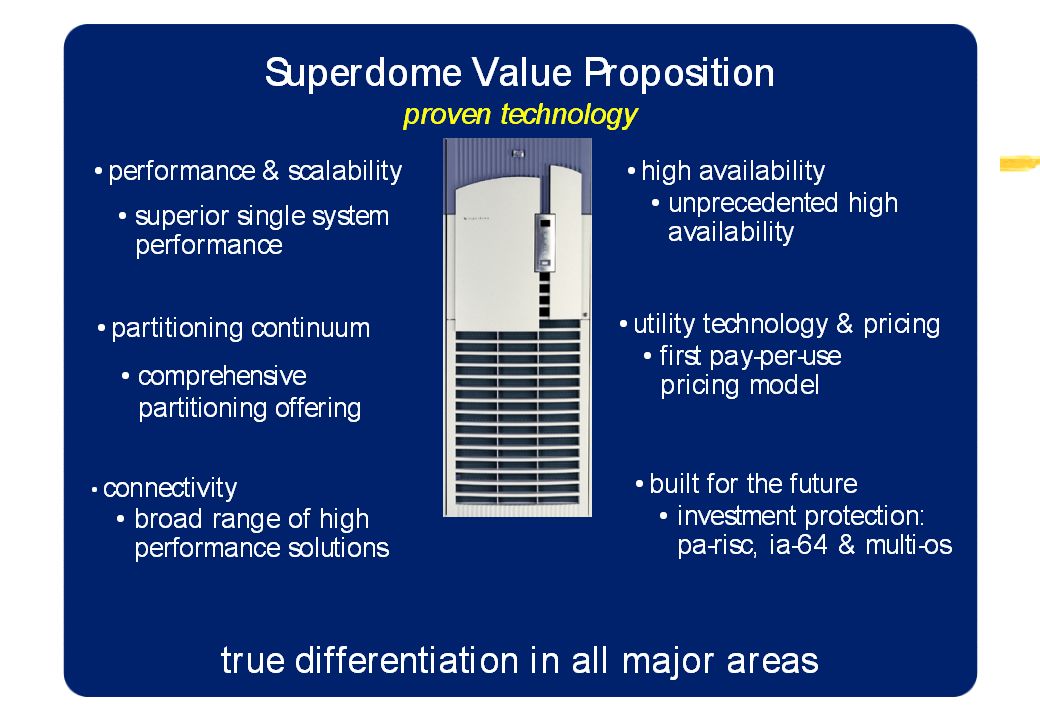

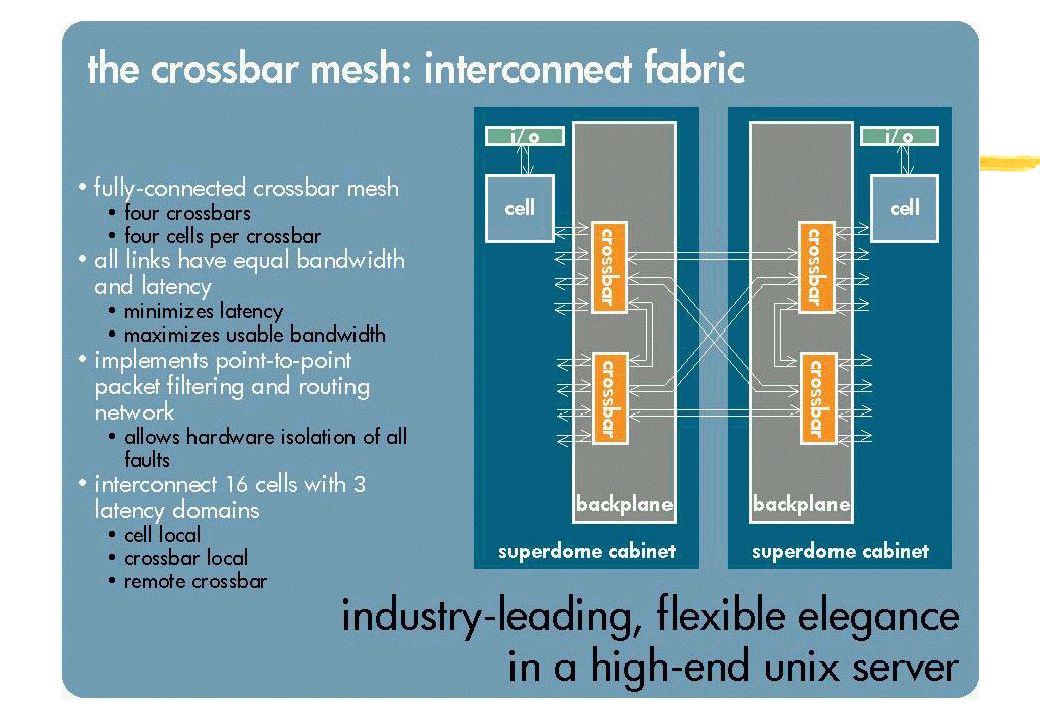

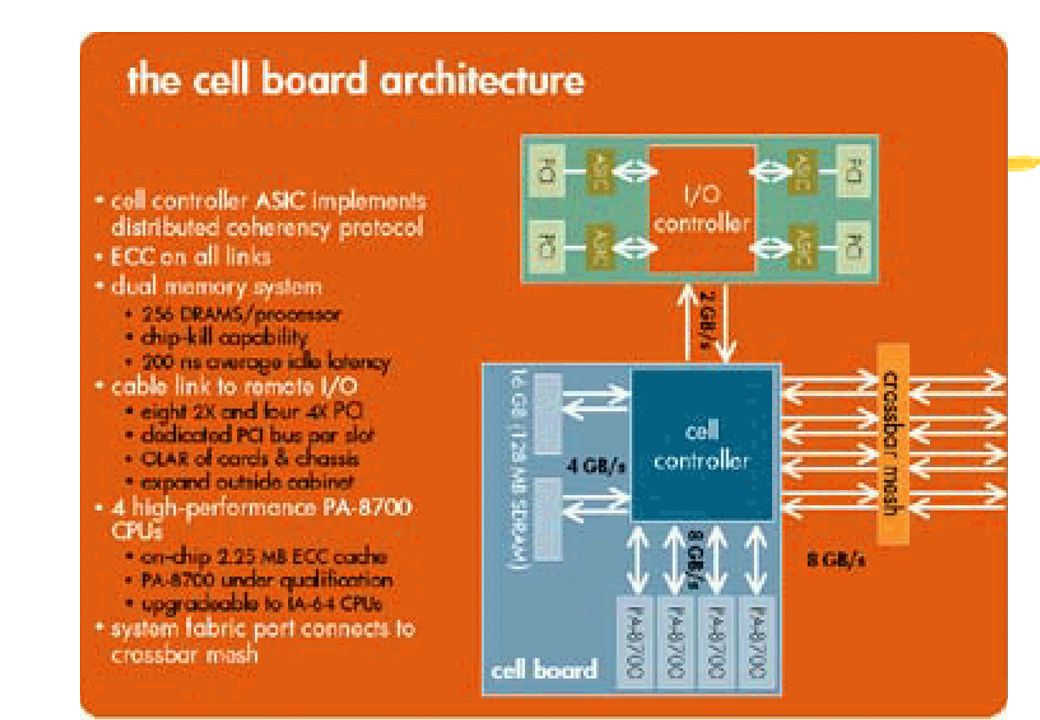

Maszyny, architektura, wydajność zFakty ywyższe ceny w Europie niż w USA ydynamika cen - nowości yceny negocjowane ysilna zależność kosztów od wyposażenia zArchitektura ySMP yklastry HAC złożone z maszyn SMP yelementy RAS zPoziom średni ySUN (E4500, SunFire) yCompaq (ES40) yHP (N4000) yIBM (H80, M80) zPoziom wysoki ySUN (E6500, E10000, SunFire) yCompaq (GS160, GS320) yHP (V2600, SuperDome) yIBM (S80, S85)

yCompaq (ES40) yHP (N4000) yIBM (H80, M80) zPoziom wysoki ySUN (E6500, E10000, SunFire) yCompaq (GS160, GS320) yHP (V2600, SuperDome) yIBM (S80, S85)")

15

SUN Microsystems SUN Fire 15K server

16

SUN Fire Number of processors Up to 106 Architecture 900-MHz Cu Superscalar SPARC[tm] V9, ECC-protected UltraSPARC[tm] III processors Cache per processor Level 1: ECC protected 32 KB instruction and 64 KB data on chip Level 2: ECC protected 8 MB external cache System interconnect 150 MHz Sun Fireplane[tm] redundant 18X18 data, address, and response crossbar interconnect CPU/Memory Boards Up to 18 CPU/Memory Boards, each holding 4 processors and up to 32 GB memory, providing up to 576 GB memory per system, and common design across the entire Sun Fire[tm] 3800-15K server family. I/O Up to 72 hot-swappable PCI slots on 18 channels; 36 slots are 66 MHz, 36 slots are 33 MHz; supports Sun Gigabit Ethernet FC-AL/P Combination Adapter, Sun Dual Fast Ethernet and Dual SCSI /P Adapter, Sun Dual Differential Ultra SCSI Host Adapter, Sun Quad FastEthernet[tm], SunATM[tm] 622, Sun HIPPI/P1.0, Serial Asynchronous Interface Adapter. System Controller Redundant System Controllers Automatic system failover of System Controllers, automatic failover of clock and management functions, with no service interruption to users. Overall System Bandwidth Up to 172.8 GBps peak, up to 43.2 GBps sustained. Overall I/O Bandwidth: up to 21.6 GBps sustained.

![SUN Fire Number of processors Up to 106 Architecture 900-MHz Cu Superscalar SPARC[tm] V9, ECC-protected UltraSPARC[tm] III processors Cache per processor Level 1: ECC protected 32 KB instruction and 64 KB data on chip Level 2: ECC protected 8 MB external cache System interconnect 150 MHz Sun Fireplane[tm] redundant 18X18 data, address, and response crossbar interconnect CPU/Memory Boards Up to 18 CPU/Memory Boards, each holding 4 processors and up to 32 GB memory, providing up to 576 GB memory per system, and common design across the entire Sun Fire[tm] K server family.](http://images.slideplayer.pl/1/402382/slides/slide_16.jpg "I/O Up to 72 hot-swappable PCI slots on 18 channels; 36 slots are 66 MHz, 36 slots are 33 MHz; supports Sun Gigabit Ethernet FC-AL/P Combination Adapter, Sun Dual Fast Ethernet and Dual SCSI /P Adapter, Sun Dual Differential Ultra SCSI Host Adapter, Sun Quad FastEthernet[tm], SunATM[tm] 622, Sun HIPPI/P1.0, Serial Asynchronous Interface Adapter. System Controller Redundant System Controllers Automatic system failover of System Controllers, automatic failover of clock and management functions, with no service interruption to users. Overall System Bandwidth Up to GBps peak, up to 43.2 GBps sustained. Overall I/O Bandwidth: up to 21.6 GBps sustained..")

17

Wybór producenta Silna pozycja producenta ==> bezpieczeństwo rozwiązań i inwestycji

18

ca. 1998y

21

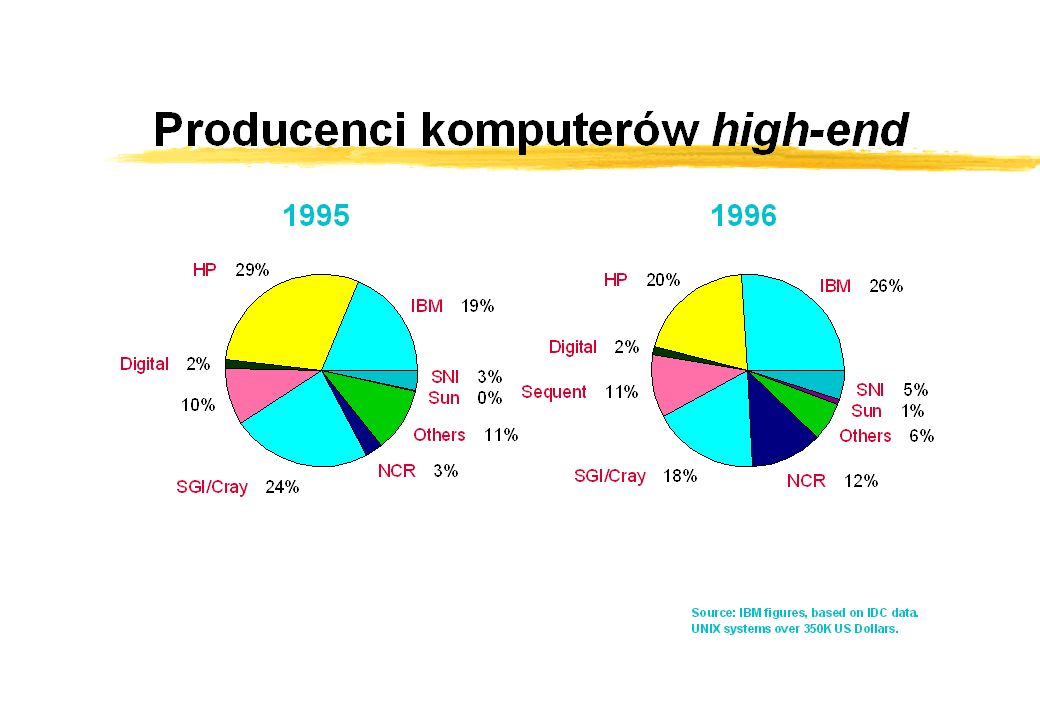

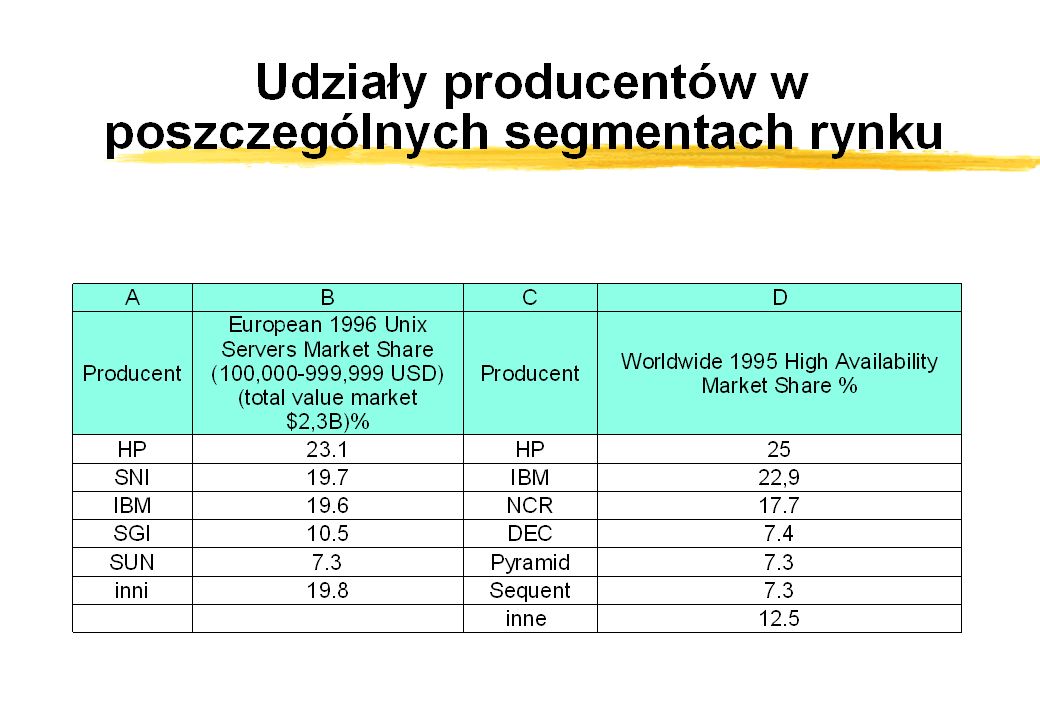

Udział producentów i wielkość rynku

22

Grids, MicroSystems and SuperNodes Rynek serwerów do 2010

23

HPC Trends: New Realities in a Commodity Marketplace zTechnical markets join the mainstream yScalable systems and highly leveraged product strategies zCapability market transition yShake up in vendors and technologies zBio-Science market accelerates yMajor opportunities at the intersection of IT and biology zClusters – No longer only for the bleeding edge yReal interest in clusters appearing at all levels yCluster topologies leading to grids???

24

Technical Server Market Highlights: 2000 vs. 1999 zOverall -- Revenue up 8.3% to $6.1B yCapability -- Revenue up 15.5%, to $1B yEnterprise -- Revenue up 37.0%, to $722M yDivisional -- Revenue down 3.2%, to $1.8B yDepartmental -- Revenue up 8.2% xStill largest market segment at $2.4B zHigh-end HPC -- Revenue up 23.3% to $1.8B yHigh-end HPC = Capability + Enterprise yRest of market flat -- 3.0% growth to $4.3B

25

WW Technical Computing Market 1995-2000

26

WW Technical Server Market, 2000 Revenue = $6,083M

27

Market Leadership zCompaq yOverall market share leader with 22% in total revenue zIBM yShare leader in technical capability segment (41%) zSun yShare leader in the technical enterprise segment (49%) zCompaq yShare leader in technical divisional market (32%) zHP yShare leader in the technical departmental segment (34%)

zSun yShare leader in the technical enterprise segment (49%) zCompaq yShare leader in technical divisional market (32%) zHP yShare leader in the technical departmental segment (34%)")

28

Market Expectations zVectors will continue to be under pressure, however….. zNiche vendors will provide unique value-based solution zScalable architectures will thrive across most segments zUltra-scale computers will move beyond the government/national lab domain zLinux will gain ground, but Unix will dominate

29

Market Expectations, contd zClusters will be a significant architecture and will evolve into more complex topologies, such as grids zMarket will be driven by a highly leveraged, commodity components strategy yDifferentiate on: interconnects, scalable system support, ISV relationships, vertical market focus, service/support infrastructure, etc. ySignificant risks around strategic reach, resource allocation, and long-term strategy

30

Worldwide Technical Market Forecast, 2000-2005 The overall market will grow at a CAGR of 13.1% to reach $11.2B by 2005

31

Circa 1990: Server Trends zMainframe vendors dominate revenue mix zProprietary systems and structure under attack zTopologies in transition zRapid growth in small and medium systems zPrices and margins under pressure Revenue = $60,270M Worldwide Systems and Server Revenue, 1990

32

Circa 2000: Server Trends zRapid commoditization of server marketplace zInternet driving radical shifts in technology and business models zConsolidation of suppliers zEntry systems represent over 95% of all units shipped Worldwide Systems and Server Revenue, 2000 Revenue = $56,319M

33

zThe momentum around mass commoditization will create market tension zOpen source dynamic will make platform choice irrelevant - but vendor quality will differentiate zA new server power base in consumer markets will radically alter current landscape zShifting skill base and generational turnover will drive the evolution of an information utilities model zMovement toward ubiquitous computing will shift our perceptions around technology, markets, and points of influence zGrid technology will change our notion of access, computational power, usage models and future workloads Tides

34

Technology Fundamentals for 2010 Moores Law Scalable Architectures and Clustering Technologies NUI Reducing or Hiding Latencies Global Resource Management/ Brokering Technologies MicroSystems

35

Server Shipments by Quarter Continued Pressure on Prices

36

Customer Spending ($B) $0 $5,000 $10,000 $15,000 $20,000 $25,000 $30,000 $35,000 $40,000 199519961997199819992000200120022003 CISCIA64 IA32RISC MicroSystems zTechnology disruptions RISC crossed over CISC in 1996 IA64 will cross over RISC in 2004-2005 Emergence of new server ecosystems: MicroSystems Economic Fundamentals The Application Wavefront Effect

$0 $5,000 $10,000 $15,000 $20,000 $25,000 $30,000 $35,000 $40, CISCIA64 IA32RISC MicroSystems zTechnology disruptions RISC crossed over CISC in 1996 IA64 will cross over RISC in Emergence of new server ecosystems: MicroSystems Economic Fundamentals The Application Wavefront Effect")

37

zTraditional server vendors dominate zBrand equity high, in transition zIntel, RISC dominate zPeripheral players in position zOS structure in flux zChannel structure blurring zCustomer base broad zTechnology-centric zConsumer suppliers will dominate zBrand equity diminishing, new brand personalities emerging zPoints of presence will cause a shift in influence (e.g., Cisco) zEmergence of embedded server devices zOpen source dynamics will prevail zChannel structure evolving – utilities, contract manufacturers, portals, etc. zCustomer base shrinking zServices-/solutions-centric Evolution of Server Ecosystem 2000 vs. 2010

38

Pewien przykład

48

Zakończenie Przyszłość

49

Przewidywania

50

Trendy rozwojowe informatyki zWzrost przepustowości sieci znowe technologie półprzewodnikowe zrozwój technologii przechowywania i ochrony danych zochrona i poufność informacji zinżynieria oprogramowania yalgorytmy yparadygmaty yusługi sieciowe zZastosowania ytelekomunikacja yteleedukacja ytelemedycyna ymultimedialność yhandel elektroniczny i eksploracja danych yprzetwarzanie języka naturalnego yanimacja, grafika komputerowa i rozpoznawanie obrazów yobliczenia naukowo-techniczne zInterdyscyplinarność z Społeczeństwo informacyjne

Podobne prezentacje

Szkoła Podstawowa nr 21 Szkoła Podstawowa nr 6 Szkoła Podstawowa nr 12 Gimnazjum nr 15 Towarzystwo.>")

Warsaw University of Life.>")