Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Budżetowanie kapitałowe cz. III

2

NIEPEWNOŚĆ senesu lago NIEPEWNOŚĆ NIEMIERZALNA senesu strice RYZYKO (niepewność mierzalna)

")

3

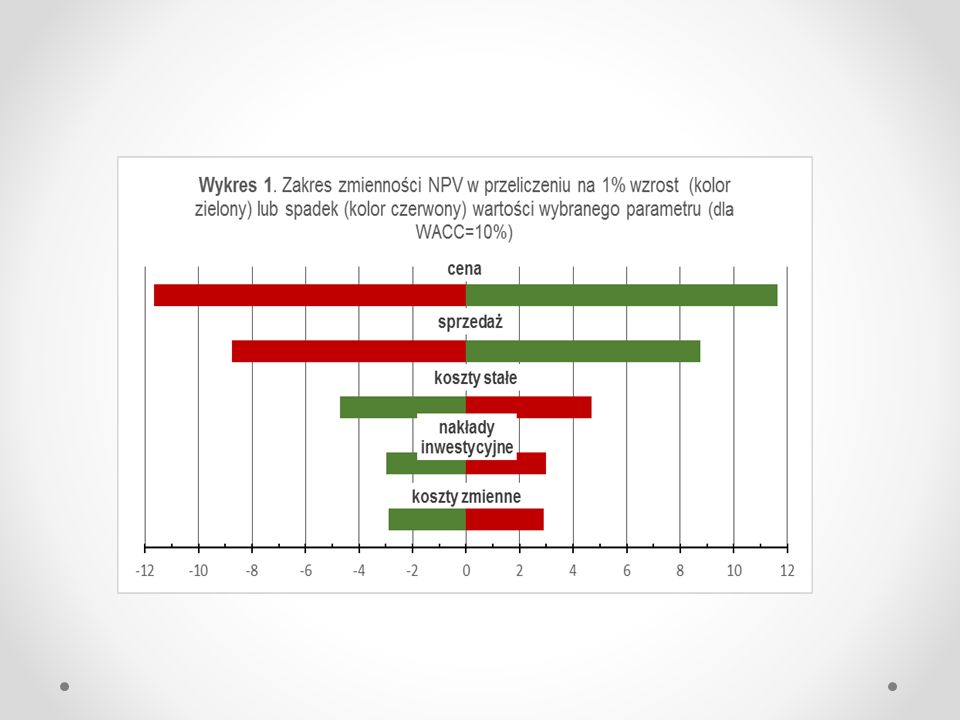

Zasadnicze grupy metod: metody korygowania efektywności projektu inwestycyjnego poprzez uwzględnienie ryzyka w szacowaniu stopy dyskonta – im wyższe ryzyko projektu inwestycyjnego tym wyższy poziom przyjmowanej stopy. Alternatywne rozwiązanie stanowi równoważnik pewności, który dotyczy (ujemnej) korekty szacowanych przepływów pieniężnych. Podejście to polega na zastępowaniu niepewnych przepływów pieniężnych (obarczonych ryzykiem ich wystąpienia w przyszłości) strumieniami finansowymi wolnymi od ryzyka. analizę wrażliwości, która polega na modyfikacji wybranych parametrów rachunku projektu inwestycyjnego celem określenia wpływu ich zmienności (odchyleń względem założeń początkowych) na opłacalność przedsięwzięcia. Zasadniczym celem analizy wrażliwości jest wyznaczenie wartości krytycznych związanych z realizacją danej inwestycji w różnych wariantach kształtowania się parametrów charakteryzujących przedsięwzięcie. W ramach analizy wrażliwości zastosowanie znajduje przede wszystkim analiza progu rentowności oraz analiza wrażliwości NPV.

korekty szacowanych przepływów pieniężnych. Podejście to polega na zastępowaniu niepewnych przepływów pieniężnych (obarczonych ryzykiem ich wystąpienia w przyszłości) strumieniami finansowymi wolnymi od ryzyka. analizę wrażliwości, która polega na modyfikacji wybranych parametrów rachunku projektu inwestycyjnego celem określenia wpływu ich zmienności (odchyleń względem założeń początkowych) na opłacalność przedsięwzięcia. Zasadniczym celem analizy wrażliwości jest wyznaczenie wartości krytycznych związanych z realizacją danej inwestycji w różnych wariantach kształtowania się parametrów charakteryzujących przedsięwzięcie. W ramach analizy wrażliwości zastosowanie znajduje przede wszystkim analiza progu rentowności oraz analiza wrażliwości NPV..")

4

Zasadnicze grupy metod: metody probabilistyczno-statystyczne, które związane są z rachunkiem prawdopodobieństwa i statystycznymi technikami pomiary ryzyka, np. odchylenie standardowe, współczynnik zmienności, wartość narażona na ryzyko (VaR). metody symulacyjne określające wpływ wielu współzależnych zmiennych na kształtowanie się efektywności projektu inwestycyjnego z jednoczesną symulacją ryzyka towarzyszącego jego realizacji. W swej istocie metody symulacyjne są więc zbliżone do analizy wrażliwości z zastrzeżeniem, że w ich przypadku badany jest wpływ jednoczesnej zmiany wielu kombinacji zmiennych na efektywność przedsięwzięcia (a nie każdego parametru z osobna). Podstawowym narzędziem stosowanym w ramach tej grupy metod oceny ryzyka jest symulacja Monte Carlo.

. metody symulacyjne określające wpływ wielu współzależnych zmiennych na kształtowanie się efektywności projektu inwestycyjnego z jednoczesną symulacją ryzyka towarzyszącego jego realizacji. W swej istocie metody symulacyjne są więc zbliżone do analizy wrażliwości z zastrzeżeniem, że w ich przypadku badany jest wpływ jednoczesnej zmiany wielu kombinacji zmiennych na efektywność przedsięwzięcia (a nie każdego parametru z osobna). Podstawowym narzędziem stosowanym w ramach tej grupy metod oceny ryzyka jest symulacja Monte Carlo..")

5

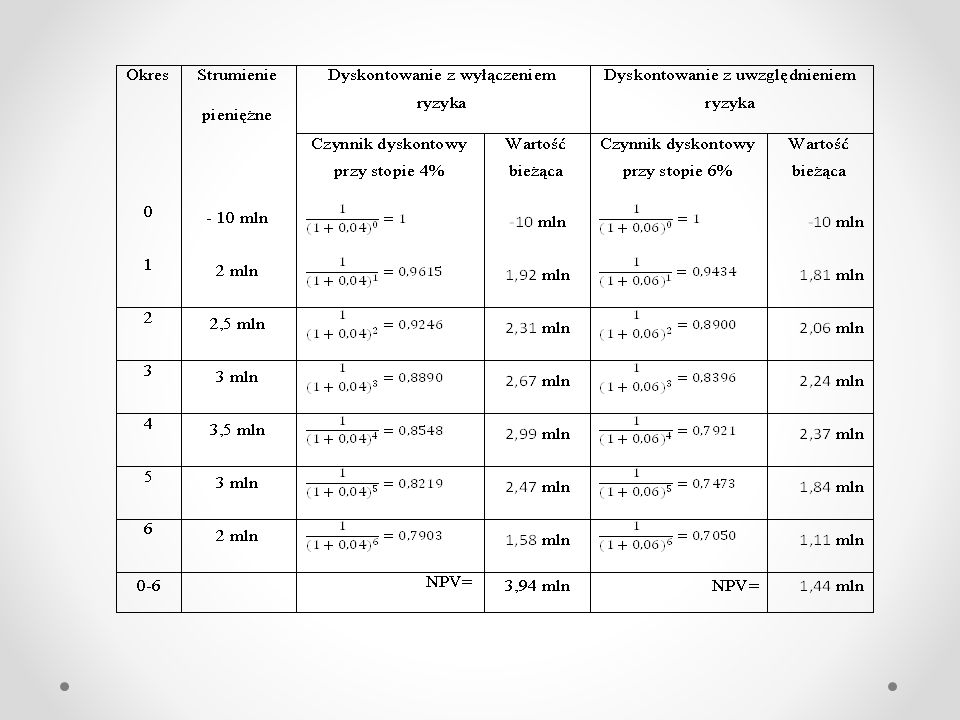

Przykład 1 Przykład 1 Realizacja przedsięwzięcia inwestycyjnego wymaga poniesienia nakładu inwestycyjnego w wysokości 10 mln PLN. Okres realizacji i eksploatacji inwestycji wynosi sześć lat. Zakłada się, że w fazie operacyjnej dodatnie strumienie przepływów pieniężnych będą kształtować się następująco: 2 mln PLN, 2,5 mln PLN, 3 mln PLN, 3,5 mln PLN, 3 mln PLN i 2 mln PLN. Stopa dyskontowa nieuwzględniająca ryzyka kształtuje się na poziomie 4%, a stopa związana tylko z samym ryzykiem jest szacowana na poziomie 6%. Wykorzystując powyższe dane należy dokonać oceny efektywności inwestycji w oparciu o metodę wartości zaktualizowanej netto (NPV).

..")

8

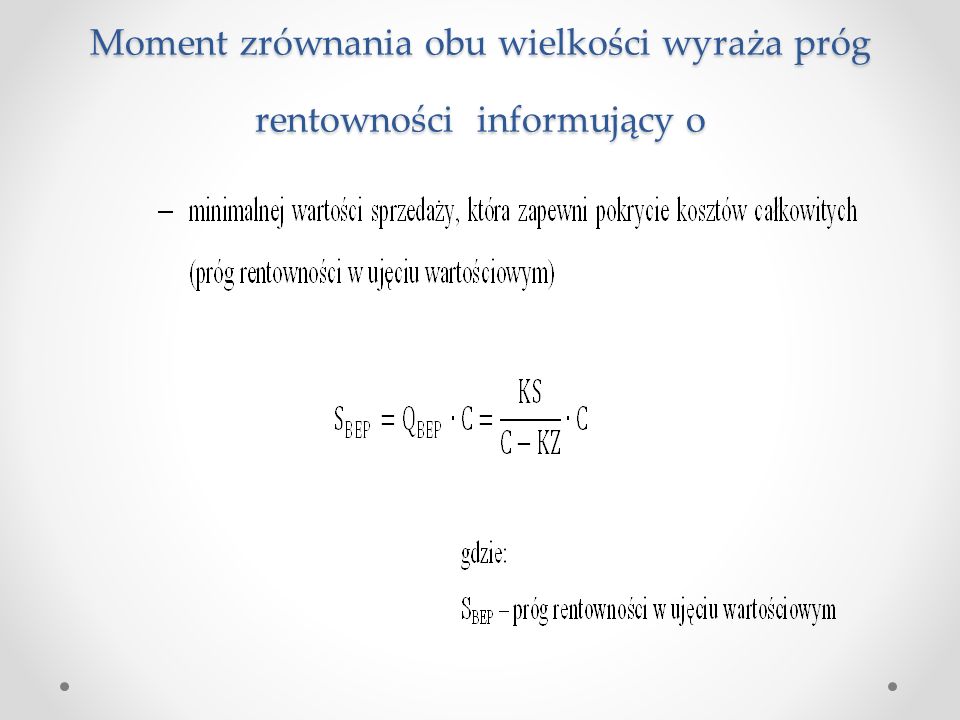

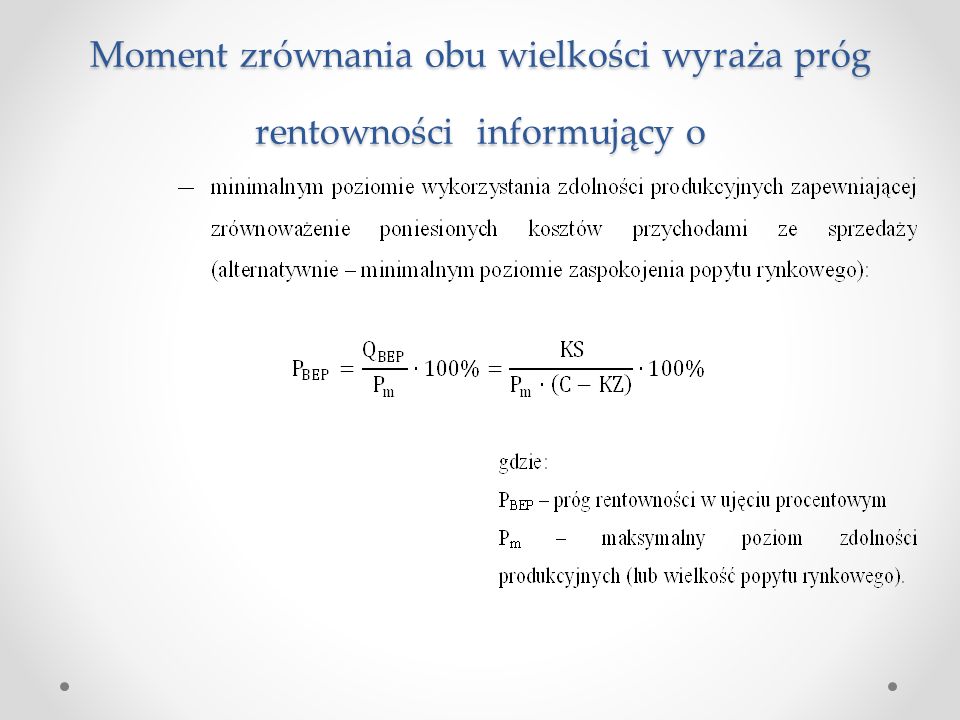

Moment zrównania obu wielkości wyraża próg rentowności informujący o

11

Margines bezpieczeństwa wyrazić można w dwóch ujęciach:

13

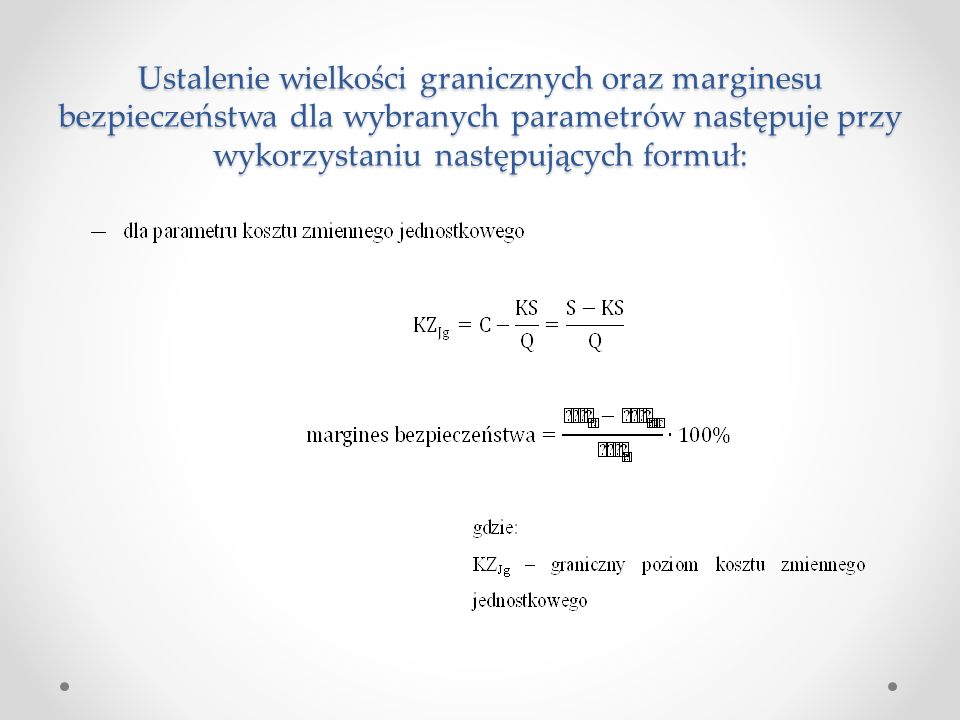

Ustalenie wielkości granicznych oraz marginesu bezpieczeństwa dla wybranych parametrów następuje przy wykorzystaniu następujących formuł:

Podobne prezentacje

ogół rzeczywistych jednostek, o których chcemy uzyskać informacje.>")

.>")