Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

BUDŻET UNII EUROPEJSKIEJ

2

Budżet - definicja Budżet jest to plan finansowy zawierający dochody i wydatki związane z realizacją przyjętej polityki społecznej i gospodarczej

3

Budżet - funkcje Funkcja fiskalna – polega na gromadzeniu dochodów budżetowych (pochodzących głównie z podatków) umożliwiających utrzymanie aparatu państwowego oraz realizację określonych zadań

umożliwiających utrzymanie aparatu państwowego oraz realizację określonych zadań")

4

Budżet - funkcje Funkcja redystrybucyjna umożliwia dokonywanie pożądanych zmian w podziale dochodu narodowego, takich jak np. zmniejszanie dysproporcji w poziomie rozwoju gospodarczego różnych regionów oraz niwelowanie nadmiernego zróżnicowania dochodów różnych grup społecznych i tworzenie warunków bezpieczeństwa socjalnego dla grup najuboższych.

5

Budżet - funkcje Funkcja stymulacyjna polega na oddziaływaniu dochodów i wydatków budżetu na życie gospodarcze i społeczne. Za pomocą odpowiednio skonstruowanych systemów podatkowych oraz wydatków budżetowych można np. wpływać na poziom dochodu narodowego i zmiany strukturalne w gospodarce, kształtować poziom akumulacji i tempo wzrostu gospodarczego, regulować poziom i kierunki konsumpcji.

6

Czym jest budżet Unii Europejskiej? Unia Europejska posiada własne środki finansowe, umożliwiające prowadzenie wspólnej polityki w dziedzinach przewidzianych prawem traktatowym oraz inne działania integracyjne. Najważniejszy element systemu finansowego UE stanowi budżet ogólny, zatwierdzany przez Radę oraz Parlament Europejski, a zarządzany przez Komisję. Realizacja budżetu podlega ścisłej kontroli.

7

Kiedy utworzono budżet UE? Pierwotnie każda ze Wspólnot Europejskich miała swój odrębny budżet. W 1967 r. w wyniku utworzenia wspólnych organów naczelnych i zarządzających, połączono budżety EWG, Euratomu oraz budżet administracyjny Europejskiej Wspólnoty Węgla i Stali (EWWiS), tworząc budżet ogólny. Poza nim - do lipca 2002 r. - znajdował się budżet operacyjny EWWiS, co wynikało z obowiązywania postanowień Traktatu Paryskiego z 1951 r. W 1971r. Wprowadzono system środków własnych Wspólnot składający się z ceł i opłat rolnych. Osiem lat później wprowadzono kolejny składnik oparty na niewielkiej części VAT-u.

, tworząc budżet ogólny. Poza nim - do lipca 2002 r. - znajdował się budżet operacyjny EWWiS, co wynikało z obowiązywania postanowień Traktatu Paryskiego z 1951 r. W 1971r. Wprowadzono system środków własnych Wspólnot składający się z ceł i opłat rolnych. Osiem lat później wprowadzono kolejny składnik oparty na niewielkiej części VAT-u..")

8

Kolejnym etapem kształtowania budżetu Wspólnoty było wprowadzenie w 1984 r. rabatu brytyjskiego, czyli zwolnienia Wielkiej Brytanii z części wpłat do wspólnej kasy. Wywalczyła go jeszcze Margaret Thatcher w 1984 r. Wielka Brytania była wówczas jednym z uboższych krajów Unii. Negocjacje o rabat premier Thatcher prowadziła pięć lat. Brytyjczycy argumentowali także, że Wielka Brytania korzysta w znacznie mniejszym stopniu ze Wspólnej Polityki Rolnej UE, która pożera ponad 40 proc. unijnego budżetu. Rabat to dwie trzecie wpłat Wielkiej Brytanii netto do unijnego budżetu. W latach 1997-2003 wart był średnio 4,6 mld euro. W roku 2006 sięgnął 5,3 mld euro. Komisja Europejska wyliczyła, że rabat w latach 2007-2013 wyniesie średnio 7,7 mld euro - jeżeli nie zostanie zmniejszony. Na rabat składają się wszystkie 25 krajów Unii. Ale nie wszystkim się to podoba: na szczycie w Berlinie w 1999 r. Austria, Niemcy, Holandia i Szwecja uzyskały "rabat od rabatu", który pozwolił im zmniejszyć swe wpłaty na rzecz rabatu brytyjskiego o trzy czwarte. To zwiększyło wpłaty na rzecz rabatu, jakie przekazują Francja, Hiszpania i Włochy.

9

Największą reformę budżetu w ostatnich latach przeprowadzono w 1988 roku w ramach tzw. Pakietu Delors’a. Wprowadzono wtedy limity środków własnych, wieloletnie plany finansowe (perspektywy finansowe) z limitami wydatków w poszczególnych kategoriach i kolejny instrument stanowiący źródło dochodu, czyli wpłaty narodowe oparte o procent Dochodu Narodowego Brutto.

z limitami wydatków w poszczególnych kategoriach i kolejny instrument stanowiący źródło dochodu, czyli wpłaty narodowe oparte o procent Dochodu Narodowego Brutto..")

10

Czym jest perspektywa finansowa? Perspektywy finansowe są zawierane w ramach tzw. porozumień międzyinstytucjonalnych, tj. uzgodnień pomiędzy Radą UE, Parlamentem Europejskim i Komisją Europejską, które pomimo tego, że nie są prawnie wiążące, mają duże znaczenie polityczne. Pierwsze porozumienie międzyinstytucjonalne podpisano w 1988 r. Zawierało ono Perspektywę Finansową na lata 1988-1992 (I Pakiet Delors'a). Kolejne porozumienie zostało osiągnięte w 1993 r., wraz z nową perspektywą finansowąna lata 1993-1999 (II Pakiet Delors'a). Podstawą ustalenia Perspektywy Finansowej na lata 2000-2006 było przyjęcie w 1999 r. dokumentu Agenda 2000. Zostały w nim zawarte propozycje reformy wspólnej polityki rolnej, zmian w finansowaniu rozwoju regionalnego, a także zasady finansowania procesu rozszerzenia Unii o nowe kraje członkowskie.

. Kolejne porozumienie zostało osiągnięte w 1993 r., wraz z nową perspektywą finansowąna lata (II Pakiet Delors a). Podstawą ustalenia Perspektywy Finansowej na lata było przyjęcie w 1999 r. dokumentu Agenda Zostały w nim zawarte propozycje reformy wspólnej polityki rolnej, zmian w finansowaniu rozwoju regionalnego, a także zasady finansowania procesu rozszerzenia Unii o nowe kraje członkowskie..")

11

Głównym celem ustalania perspektyw finansowych jest utrzymywanie dyscypliny wydatków budżetu. Wielkość wydatków w budżetach rocznych musi uwzględniać pułapy określone w perspektywie finansowej. Priorytety polityczne UE są tu przekładane na wielkości budżetowe. Ujęcie wieloletnie zwiększa stabilność budżetu, gdyż beneficjenci są w stanie przewidzieć poziom tych wydatków w kolejnych latach. Dzięki ramom ustalonym w perspektywie finansowej współpraca między instytucjami zaangażowanymi każdego roku do przyjmowania budżetu układa się lepiej, niż w czasach gdy perspektywa nie istniała.

13

Zasady, wg których konstruowany jest budżet zasada jedności – wszystkie dochody i wydatki Wspólnoty powinny być ujęte w budżecie ogólnym, stanowiącym jednolity dokument; zasada uniwersalizmu - dochody budżetowe nie powinny być przypisywane do konkretnych wydatków; zasada równowagi budżetowej - wykluczającej założenie z góry istnienia deficytu budżetowego - jeśli takowy w ciągu roku budżetowego się zdarzy, uchwalany jest budżet uzupełniający lub korygujący; zasada sporządzania budżetu na okres roku - przestrzeganie tej zasady Wspólnota musi godzić z potrzebą planowania wieloletniego; zasada specjalizacji wydatków - głoszącej, że każdy wydatek musi mieć swoje określone przeznaczenie

14

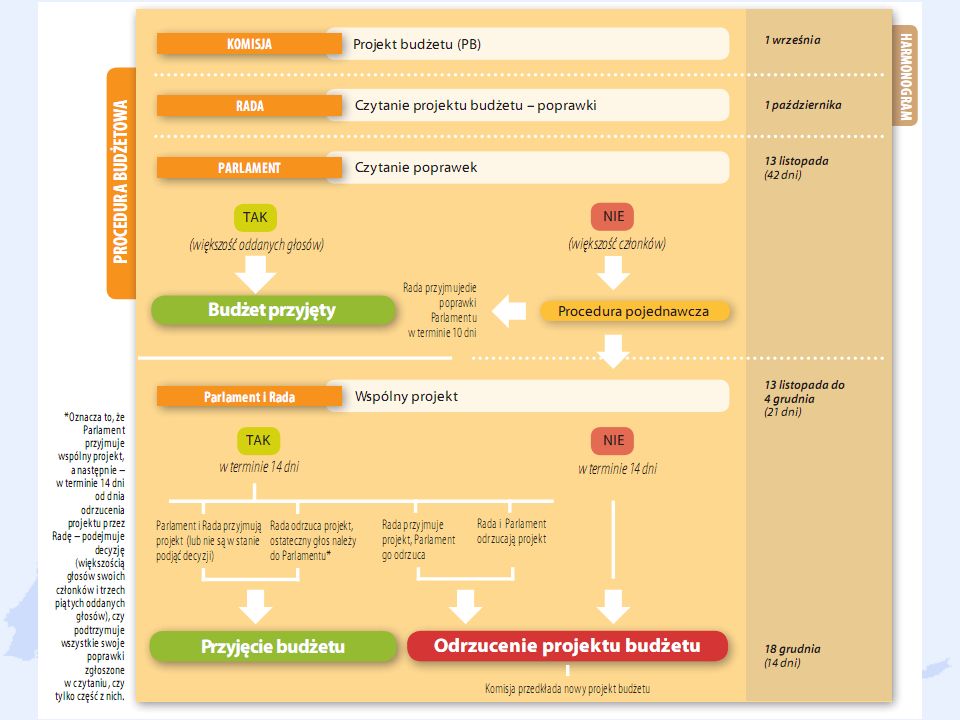

Procedura uchwalania budżetu Uchwalanie corocznego budżetu UE jest procedurą trwającą około roku. Składa się z kilku etapów: I.ETAP – realizowany jest w okresie od stycznia do kwietnia roku poprzedzającego wejście budżetu w życie. Prace Komisji Europejskiej nad jego wstępnym projektem. II.ETAP – na przełomie kwietnia i maja na posiedzeniu ACOR (Komitetu Doradczego Rady ds. Zasobów Własnych) ustalana jest podstawa środków własnych UE, określających wielkość wpłat państw członkowskich do kasy UE. III.ETAP – w maju Komisja Europejska prezentuje wstępny projekt budżetu. Następnie inicjatywa budżetowa przekazywana jest Radzie UE, która pracuje nad dokumentem do lipca.

ustalana jest podstawa środków własnych UE, określających wielkość wpłat państw członkowskich do kasy UE. III.ETAP – w maju Komisja Europejska prezentuje wstępny projekt budżetu. Następnie inicjatywa budżetowa przekazywana jest Radzie UE, która pracuje nad dokumentem do lipca..")

15

IV. ETAP – w lipcu następuje tzw. pierwsze czytanie. Po zatwierdzeniu przez Radę UE projekt przekazywany jest do Parlamentu Europejskiego. V. ETAP – w drugiej połowie października Parlament uchwala swoją wersję dokumentu, która przesyłana jest do Rady. Rozpoczyna się tzw. drugie czytanie budżetu, które do połowy listopada odbywa się w Radzie. VI. ETAP - po zapoznaniu się z poprawkami PE i wypracowaniu swojego stanowiska, Rada przesyła poprawioną wersję projektu budżetu z powrotem do PE. VII. ETAP – w połowie grudnia Parlament Europejski zatwierdza ostateczną wersję budżetu.

17

Źródła finansowania budżetu Tradycyjne zasoby (środki) własne: 1.cła a dokładniej ¾ dochodów z ceł; 1/4 pozostaje w państwach członkowskich na pokrycie kosztów funkcjonowania ich administracji celnej z tytułu przywozu towarów z państw trzecich (pobieranych jednolicie na podstawie Wspólnej Taryfy Celnej). Wpłaty z tytułu ceł nie są w pełni związane z wielkością importu. Państwa, które nie mają dostępu do morza i znaczną część towarów pochodzących spoza UE sprowadzają przez porty morskie w innych państwach, z reguły tam dokonują większości odpraw celnych i mają w efekcie małe dochody z ceł (dobrym przykładem jest tu Austria). Odwrotnie jest w państwach, które mają duże porty i są miejscami przeładunku towarów, kierowanych ostatecznie do innych państw. Taką funkcję pełni np. Rotterdam. Stąd też Holandia odprowadza do budżetu UE większe dochody z tytułu ceł niżby to wynikało z wielkości jej importu. 2.opłaty cukrowe, tj. opłaty nakładane na producentów cukru i izoglukozy w ramach wspólnej organizacji rynku cukru

. Odwrotnie jest w państwach, które mają duże porty i są miejscami przeładunku towarów, kierowanych ostatecznie do innych państw. Taką funkcję pełni np. Rotterdam. Stąd też Holandia odprowadza do budżetu UE większe dochody z tytułu ceł niżby to wynikało z wielkości jej importu. 2.opłaty cukrowe, tj. opłaty nakładane na producentów cukru i izoglukozy w ramach wspólnej organizacji rynku cukru.")

18

Źródła finansowania budżetu Dochód z VAT : 1.Wpłaty państw z tytułu VAT są wyznaczane przez pomnożenie jednolitej dla UE stawki VAT przez zharmonizowaną podstawę VAT. Ta ostatnia nazywana jest statystyczną podstawą, ponieważ stanowi szacunek wartości wszystkich towarów i usług podlegających podatkowi VAT, a nie ich faktyczną wartość. Statystyczna podstawa VAT (a więc i dochód z tytułu VAT) obliczana jest według stawek, jakie powinny obowiązywać w świetle przepisów o ich harmonizacji. Nie uwzględnia więc ona czasowych odstępstw i trwałych derogacji od ogólnych reguł. W ten sposób autorzy zharmonizowanej podstawy VAT chcieli wyeliminować wpływ różnic w narodowych systemach VAT (zwłaszcza w poziomie stawek) na wielkość środków z tytułu VAT przekazywanych do budżetu UE. 2.Np. jeżeli w Polsce uzyskano okres przejściowy na stosowanie 7% VAT w gastronomii to i tak do celów naliczania VAT do budżetu stosuje się 22%.

obliczana jest według stawek, jakie powinny obowiązywać w świetle przepisów o ich harmonizacji. Nie uwzględnia więc ona czasowych odstępstw i trwałych derogacji od ogólnych reguł. W ten sposób autorzy zharmonizowanej podstawy VAT chcieli wyeliminować wpływ różnic w narodowych systemach VAT (zwłaszcza w poziomie stawek) na wielkość środków z tytułu VAT przekazywanych do budżetu UE. 2.Np. jeżeli w Polsce uzyskano okres przejściowy na stosowanie 7% VAT w gastronomii to i tak do celów naliczania VAT do budżetu stosuje się 22%..")

19

Źródła finansowania budżetu Dochód z VAT : 3. Zharmonizowana podstawa VAT nie może przekroczyć 50% DNB danego kraju; jest to tzw. capping. Jeśli podstawa VAT przekracza ten wskaźnik, wpłata z tytułu VAT liczona jest od 50% DNB. Zasada ta ma lepiej uwzględnić różnice w narodowych systemach, a przede wszystkim osłabić regresywność VAT, tj. zmniejszyć ciężar wpłat państw mniej zamożnych.

20

Źródła finansowania budżetu Dochód z VAT : 3. Zharmonizowana podstawa VAT nie może przekroczyć 50% DNB danego kraju; jest to tzw. capping. Jeśli podstawa VAT przekracza ten wskaźnik, wpłata z tytułu VAT liczona jest od 50% DNB. Zasada ta ma lepiej uwzględnić różnice w narodowych systemach, a przede wszystkim osłabić regresywność VAT, tj. zmniejszyć ciężar wpłat państw mniej zamożnych. Podstawa VAT za 2011r.

21

Źródła finansowania budżetu Dochód z VAT : 3. Zharmonizowana podstawa VAT nie może przekroczyć 50% DNB danego kraju; jest to tzw. capping. Jeśli podstawa VAT przekracza ten wskaźnik, wpłata z tytułu VAT liczona jest od 50% DNB. Zasada ta ma lepiej uwzględnić różnice w narodowych systemach, a przede wszystkim osłabić regresywność VAT, tj. zmniejszyć ciężar wpłat państw mniej zamożnych. Obliczenie wpłaty z tytułu VAT, Uwaga rabat

22

Źródła finansowania budżetu Wpłaty państw obliczane na podstawie wielkości ich DNB : Wielkość tych wpłat pokrywa każdorazowo różnicę, jaka powstaje między planowanymi wydatkami a wpłatami z wymienionych wyżej źródeł. Różnica ta, wyliczona dla całego ugrupowania, musi być pokryta przez państwa członkowskie w wysokości, która odzwierciedla udział każdego państwa w łącznym DNB Unii. Inaczej mówiąc, tę część swych wpłat do budżetu UE państwa członkowskie wnoszą proporcjonalnie do swej zamożności. Taka koncepcja zasilenia unijnego budżetu oznacza, że im większe są wydatki z tego budżetu, na pokrycie których nie wystarcza dochodów z opłat celnych oraz z VAT, tym większe muszą być bezpośrednie wpłaty państw członkowskich, obliczone w proporcji do ich zamożności.

23

Źródła finansowania budżetu Wpłaty państw obliczane na podstawie wielkości ich DNB : Wpłata z tytułu DNB ma więc charakter uzupełniający (rezydualny). Wpłata ta pozwala na bardziej sprawiedliwe obciążenie państw członkowskich, proporcjonalnie do ich poziomu gospodarczego. Takie podejście pozwala jednocześnie na konstruowanie budżetu bez deficytu. W latach 2007-2013 dwa państwa korzystają ze znaczącej redukcji ich rocznych wpłat z tytułu DNB: Holandia rocznie w wysokości 605 mln euro oraz Szwecja w wysokości 150 mln euro (w cenach 2004 r.).

..")

24

Źródła finansowania budżetu Pozostałe wpłaty : 1.podatki pracowników instytucji UE, 2.składki niektórych państw z poza UE na różne programy współfinansowane, 3.kary nakładane na przedsiębiorców

25

Źródła finansowania budżetu Pozostałe wpłaty :

26

Finansowanie budżetu Środki finansowe wpływają do budżetu UE ze składek państw członkowskich, czyli tzw. środków własnych UE. Źródła finansowania składek:

28

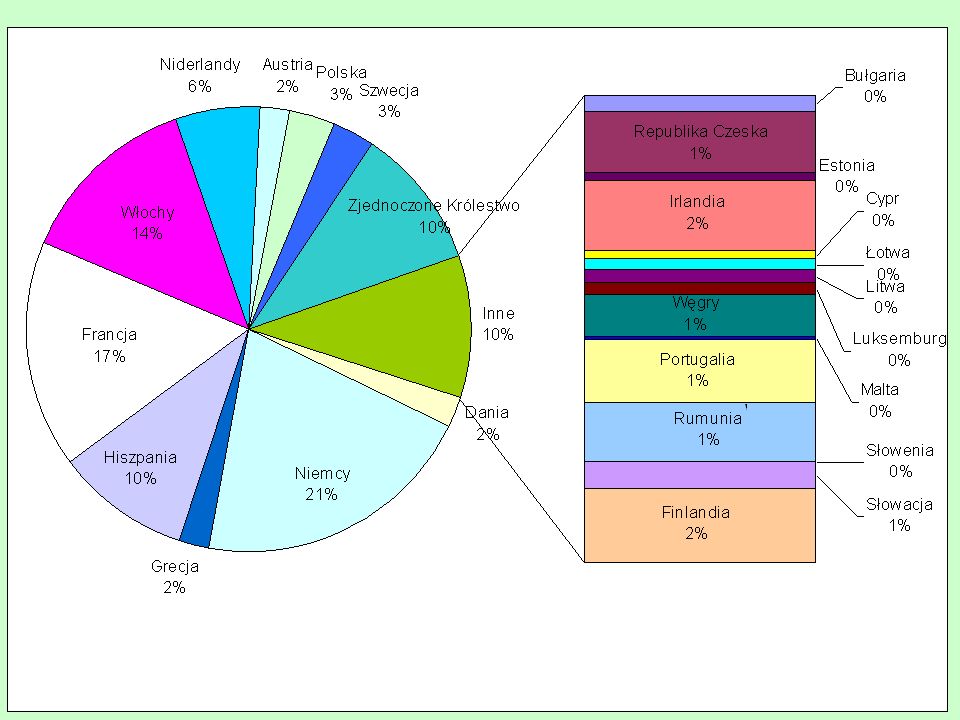

Słowenia 42 056 765 Malta57 999 638 Estonia185 287 079 Cypr193 019 777 Łotwa243 016 379 Luksemburg281 776 666 Litwa336 893 094 Bułgaria388 765 528 Słowacja645 296 480 Węgry990 183 293 Rumunia1 400 182 024 Republika Czeska1 487 971 609 Portugalia1 537 333 167 Irlandia1 669 669 068 Finlandia1 761 262 512 Dania2 363 861 042 Grecja2 374 101 579 Austria2 414 000 654 Szwecja3 152 149 685 Polska3 611 439 593 Belgia4 879 194 220 Niderlandy6 744 850 361 Hiszpania10 616 530 915 Zjednoczone Królestwo11 421 429 060 Włochy14 795 799 284 Francja18 125 130 437 Niemcy22 638 628 731

29

Na jakie cele wydawane są środki z budżetu?

30

Trwały wzrost Obejmuje on: Konkurencyjność na rzecz wzrostu gospodarczego i zatrudnienia – wspieranie badań, szkolnictwa, innowacyjności i mobilności

31

Trwały wzrost w 2011 r.

32

Spójność na rzecz wzrostu gospodarczego i zatrudnienia – rozwijanie potencjału gospodarczego w całej UE.

33

Spójność na rzecz wzrostu gospodarczego i zatrudnienia – rozwijanie potencjału gospodarczego w całej UE w 2011 r.

34

Zasoby naturalne i ich ochrona finansowanie Wspólnej Polityki Rolnej (WPR) finansowanie polityki rybołówstwa i ochrony środowiska

finansowanie polityki rybołówstwa i ochrony środowiska")

35

Zasoby naturalne i ich ochrona w 2011 r.

36

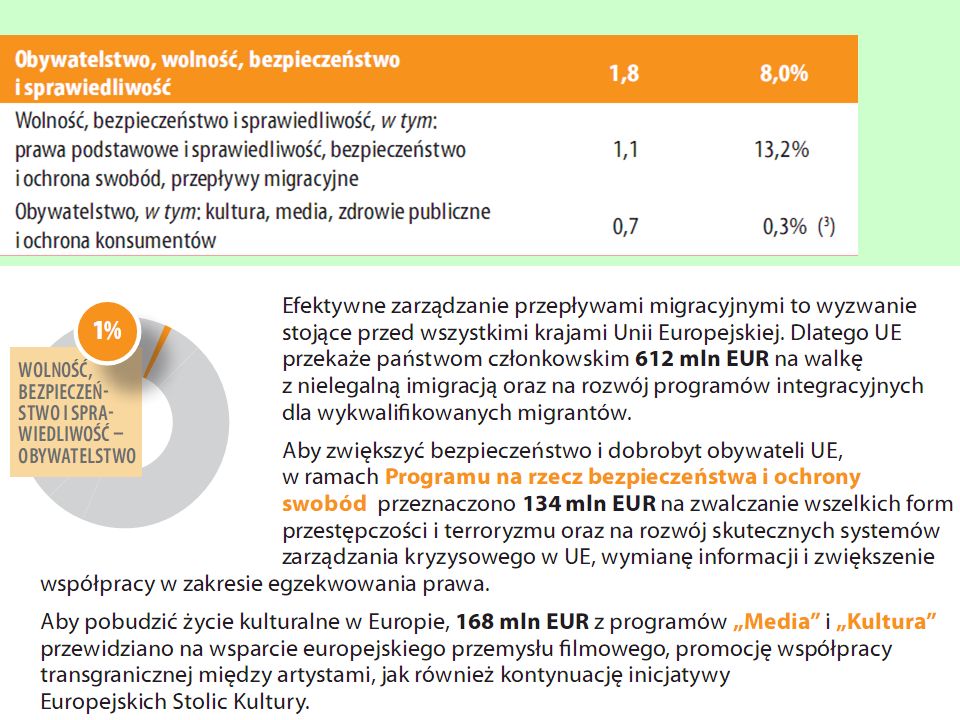

Obywatelstwo, wolność, bezpieczeństwo i sprawiedliwość Wolność, bezpieczeństwo i sprawiedliwość – finansowanie polityki migracyjnej oraz bezpieczeństwa i sprawiedliwości

37

Obywatelstwo – środki m.in. na politykę kulturalną, programy popularyzujące kulturę i sztukę europejską oraz informowanie i dialog z obywatelami UE

39

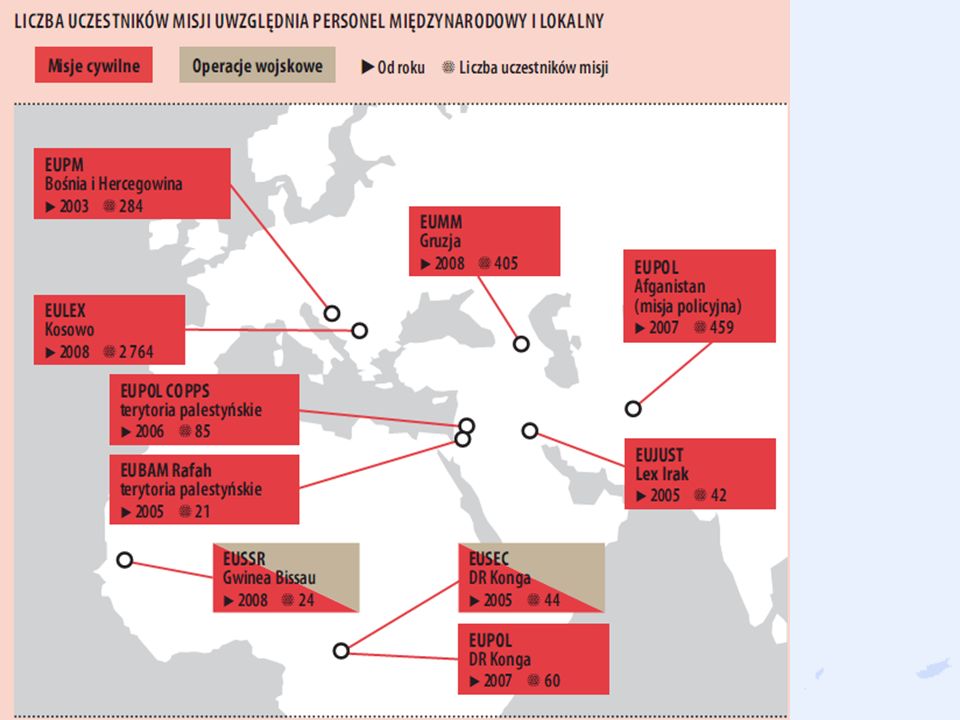

UE jako partner na arenie międzynarodowej Pomoc rozwojowa UE dla państw rozwijających się Polityka sąsiedztwa Pomoc przedakcesyjna Wydatki na pomoc humanitarną

40

UE jako partner na arenie międzynarodowej w 2011 r.

42

Administracja Zapewnia środki na funkcjonowanie aparatu administracji KE, Rady, Parlamentu i innych instytucji UE, a także na świadczenia socjalne dla unijnych urzędników.

43

Wyrównania Czasowe wsparcie dla budżetów mniej zamożnych państw członkowskich (tylko do 2009 r.).

.")

44

Perspektywa finansowa 2007-2013 Prace nad nową Perspektywą Finansową na lata 2007-2013 rozpoczęły się już w 2004 r. Punktem wyjścia było przyjęcie przez Komisję Europejską komunikatu z dnia 10 lutego 2004 r. Budowanie naszej wspólnej przyszłości - Wyzwania polityczne i środki budżetowe w rozszerzonej Unii, zawierającego projekt nowej Perspektywy Finansowej 2007-2013. Najpierw w sprawie budżetu musiały porozumieć się rządy państw Unii, które osiągnęły ostateczne porozumienie na szczycie Rady w grudniu 2005 r. Potem jednak eurodeputowani, rozczarowani zbyt niskim poziomem wydatków, zagrozili jego odrzuceniem. Ostatecznie, po długich negocjacjach, dotyczących m.in. procentu udziału unijnego budżetu w dochodzie narodowym brutto Wspólnoty, projekt nowej Perspektywy Finansowej na lata 2007-2013 został przyjęty 17 maja 2006 r. w ramach Międzyinstytucjonalnego Porozumienia w sprawie dyscypliny budżetowej i poprawy procedury budżetowej pomiędzy Parlamentem Europejskim, Radą i Komisją Europejską.

45

Budżet na lata 2007-2013 Środki na zobowiązania 2007200820092010201120122013 Ogółem 2007-2013 1. Trwały wzrost 54.40556.73659.19761.14463.60166.64069.678431.401 1a Konkurencyjność na rzecz wzrostu i zatrudnienia 8.9189.84710.76911.75012.97414.23915.49083.987 1b Spójność na rzecz wzrostu i zatrudnienia 45.48746.88948.42849.39450.62752.40154.188347.414 2. Zarządzanie zasobami naturalnymi i ich ochrona 58.35158.80059.25259.72660.19160.66361.142418.125 w tym: wydatki związane z rynkiem i płatności bezpośrednie 45.75946.21746.67947.14647.61748.09348.574330.085 3. Obywatelstwo, wolność, bezpieczeństwo i sprawiedliwość 1.2731.3621.5231.6931.8892.1052.37612.221 3a Wolność, bezpieczeństwo i sprawiedliwość 6377478721.0251.2061.4061.6617.554 3b Obywatelstwo 6366156516686836997154.667 4. UE jako partner globalny 6.5787.0027.4407.8938.4308.9979.59555.935 5. Administracja 7.0397.3807.6998.0088.3348.6709.09556.225 6. Wyrównania 455207210 862 Środki na zobowiązania ogółem (*) 128.091131.487135.321138.464142.445147.075151.886974.769

")

46

Wynegocjowany budżet stanowi 1,05 proc. DNB Unii Europejskiej. Jest to mniej niż proponowała Komisja Europejska (1,14%), jednakże więcej niż postulowali najwięksi płatnicy netto (kraje, które do unijnej kasy więcej wpłacają, niż z niej wypłacają) - 1%. Dla Polski porozumienie budżetowe przewiduje 89,6 mld euro w ciągu siedmiu lat, co po opłaceniu naszych składek do unijnej kasy oznacza netto około 60 mld euro. Najwięcej, bo aż 59,7 mld euro Polska może otrzymać w ramach funduszy strukturalnych i spójności na rozwój najbiedniejszych regionów, walkę z bezrobociem czy budowę infrastruktury. Ponadto z unijnej kasy trafi ponad 24 mld euro do polskiego rolnictwa (w tym na dopłaty bezpośrednie i rozwój obszarów wiejskich), reszta na rozmaite programy unijne, w tym edukacyjne (jak Erasmus) i naukowe oraz na cele związane z polityką sprawiedliwości i spraw wewnętrznych (jak ochrona granic i walka z terroryzmem).

, jednakże więcej niż postulowali najwięksi płatnicy netto (kraje, które do unijnej kasy więcej wpłacają, niż z niej wypłacają) - 1%. Dla Polski porozumienie budżetowe przewiduje 89,6 mld euro w ciągu siedmiu lat, co po opłaceniu naszych składek do unijnej kasy oznacza netto około 60 mld euro. Najwięcej, bo aż 59,7 mld euro Polska może otrzymać w ramach funduszy strukturalnych i spójności na rozwój najbiedniejszych regionów, walkę z bezrobociem czy budowę infrastruktury. Ponadto z unijnej kasy trafi ponad 24 mld euro do polskiego rolnictwa (w tym na dopłaty bezpośrednie i rozwój obszarów wiejskich), reszta na rozmaite programy unijne, w tym edukacyjne (jak Erasmus) i naukowe oraz na cele związane z polityką sprawiedliwości i spraw wewnętrznych (jak ochrona granic i walka z terroryzmem)..")

Podobne prezentacje