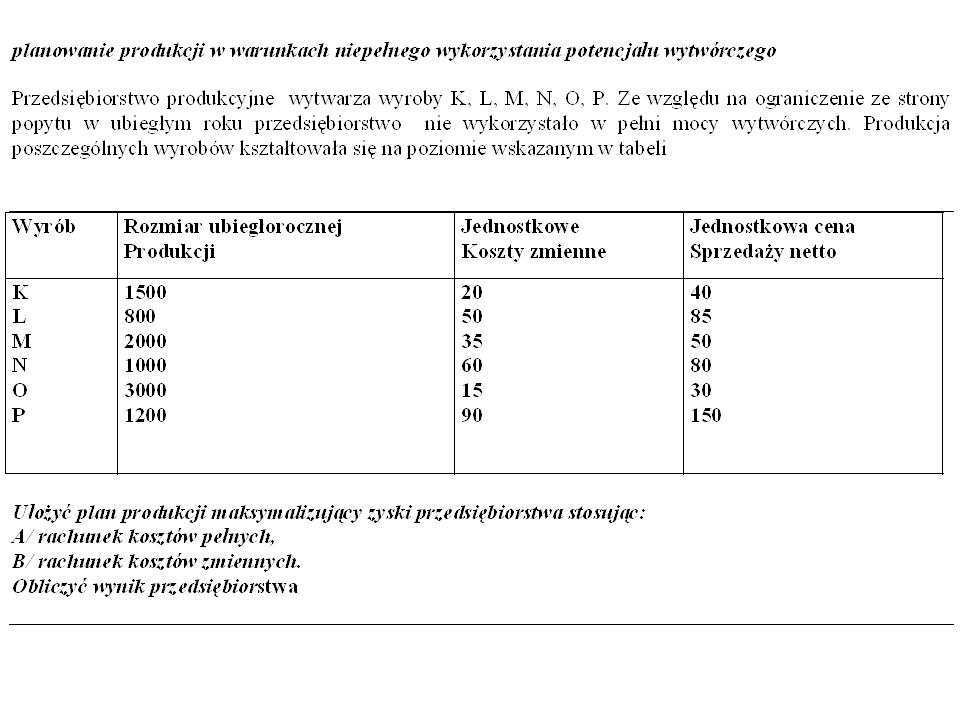

Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

- pomiar, grupowanie, modele, kalkulacja

Rachunek kosztów - pomiar, grupowanie, modele, kalkulacja opracowała Dr Wiesława Caputa

2

RACHUNKOWOŚĆ „system informacyjny przedsiębiorstwa, który w mierniku pieniężnym prezentuje sytuację majątkową i finansową przedsiębiorstwa oraz przebieg realnych zdarzeń gospodarczych, za pomocą specyficznych metod, zasad , form i rozwiązań organizacyjno-technicznych”

3

KLASY RACHUNKWOŚCI rachunkowość finansową, która koncentruje się na pozyskaniu, przetworzeniu i prezentacji informacji o kondycji ekonomiczno-finansowej podmiotu, wg ściśle określonych metod, zasad i reguł , rachunkowość podatkową, pozwalającą przedsiębiorcom na rozliczanie się z obciążeń podatkowych zgodnie z zasadami prawa podatkowego, rachunkowość zarządczą zaspakajającą potrzeby informacyjne kierownictwa przedsiębiorstwa.

4

Rachunek kosztów w systemie rachunkowości

finansowa Rachunek kosztów Rachunkowość zarządcza Rachunkowość podatkowa

5

Zasady rachunkowości

6

Rachunek kosztów system gromadzenia, klasyfikacji, agregacji, analizy i prezentowania informacji o kosztach i efektach działalności gospodarczej w perspektywie historycznej, aktualnej i przyszłościowej, wspierający menedżerów /przedsiębiorców/ i użytkowników zewnętrznych w procesie dokonywania ocen i podejmowania decyzji.

7

Funkcje rachunku kosztów

informacyjną, polegającą na dostarczeniu odbiorcom wewnętrznym i zewnętrznym, wielowymiarowych informacji o kosztach i efektach działań przeszłych, aktualnych i zamierzonych, umożliwiając tym samym zaspokojenie ich potrzeb informacyjnych, analityczną, która pozwala na badanie i interpretowanie informacji dostarczanych przez system rachunku kosztów w celu oceny poziomu, dynamiki i struktury kosztów oraz wyników finansowych i efektywności działalności jednostki. kontrolną, znajdującą odzwierciedlenie w dostarczaniu różnym szczeblom zarządzania, traktowanym jako środki odpowiedzialności, informacji o kosztach, w celu oceny stopnia osiągnięcia wyznaczonych zadań i stopnia wykorzystania postawionych do dyspozycji środków, a następnie kontroli poziomu kosztów. optymalizacyjną, polegającą na stworzeniu podstaw do dokonywania wyboru optymalnych wariantów działania poprzez dostarczanie informacji opisujących różne sytuacje decyzyjne w jednostkach gospodarczych. motywacyjna znajdującą wyraz w dostarczaniu informacji o kosztach, które umożliwiają stworzenie systemu mierników ocen i bodźców dla ośrodków odpowiedzialności w celu lepszego zaangażowania pracowników w realizację wyznaczonych celów i zadań.

8

ZADANIA RACHUNKU KOSZTÓW

kontrola gospodarności w perspektywie całego przedsiębiorstwa oraz ośrodków odpowiedzialności, których działalność spowodowała powstanie kosztów, obserwacja i analizę zmian strukturalnych zachodzących w przedsiębiorstwie, ustalenie wielopoziomowego wyniku finansowego w przekroju rodzajów działalności przedsiębiorstwa, klientów, obszarów sprzedaży itp., kalkulację kosztu wytworzenia produktów i wycenę zapasów, podejmowanie decyzji gospodarczych odnoszących się do przygotowania produkcji, ocenę efektywności konstrukcji, od której zależą koszty produkowanych wyrobów, oraz zastosowanej technologii, aktywne przeciwdziałanie marnotrawstwu drogą wstępnej kontroli zużycia oraz wykrywanie rezerw produkcyjnych i źródeł obniżki kosztów własnych.

9

koszty - definicja uprawdopodobnione zmniejszenia korzyści ekonomicznych, o wiarygodnie określonej wartości aktywów, albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli

10

Kryteria klasyfikacji kosztów

Sfery działalności: Koszty działalności podstawowej Koszty pozostałej działalności operacyjnej Koszty działalności finansowej

11

Kryteria klasyfikacji kosztów

12

Kryteria klasyfikacji kosztów

2. Możliwość podziału na mniejsze elementy rodzajowe Koszty proste Amortyzacja zużycie materiałów i energii, Wynagrodzenia Ubezpieczenia społeczne Usługi obce Podatki i opłaty Pozostałe koszty Koszty złożone Produkcja podstawowa Koszty wydziałowe Koszty zarządu Koszty sprzedaży Produkcja pomocnicz

13

Kryteria klasyfikacji kosztów

3. Możliwości podziału na nośniki Koszty bezpośrednie Koszty pośrednie Reakcja kosztów na rozmiary aktywności Koszty stałe Koszty zmienne 5. Wpływ kosztów na wynik finansowy Koszty aktywów Koszty okresu

14

Modele rachunku kosztów

Rachunek kosztów rzeczywistych Rachunek kosztów normalnych Rachunek kosztów planowanych Rachunek kosztów pełnych Rachunek kosztów zmiennych Rachunek kosztów mieszanych

15

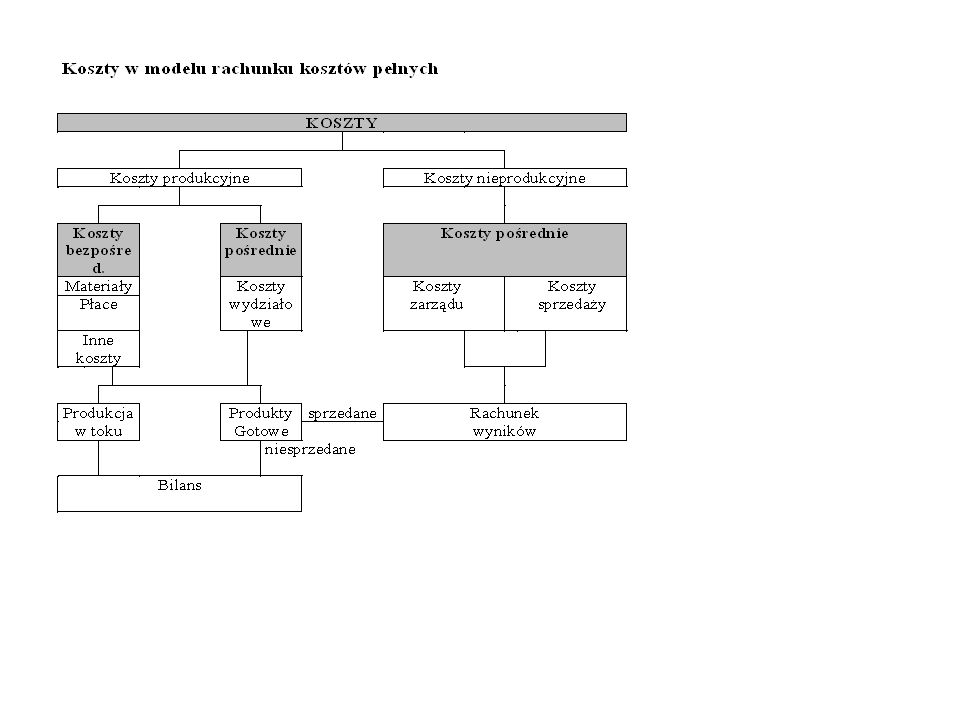

Cechy rachunku kosztów pełnych

Funkcja kosztów wytwarzania przyjmuje postać Y = ax Koszty całkowite traktowane są jako koszty quasi zmienne proporcjonalnie do rozmiarów produkcji Koszty całkowite dzieli się na koszty bezpośrednie i pośrednie i rozlicza na bazie kluczy podziałowych Wycena produktów wg formuły: Kw= KB +KP Pomiar i wycena zużycia czynników produkcji odbywa się tylko z punktu widzenie pozytywnych rezultatów /produkcji/ przedsiębiorstwa

17

Wynik na sprzedaży – WARIANT PORÓWNAWCZY

Zużycie materiałów i energii Amortyzacja Wynagrodzenia Ubezpieczenia społeczne Usługi obce Podatki i opłaty Pozostałe koszty Wartość sprzedanych materiałów o towarów Przychody ze sprzedaży materiałów i towarów Przychody ze sprzedaży produktów Zmiana stanu produktów WARIANT KALKULACYJNY Wartość sprzedanych materiałów i towarów Koszt wytworzenia sprzedanych produktów Koszty zarządu Koszty sprzedaży

18

Porównawcza i kalkulacyjna prezentacja podstawowej działalności

19

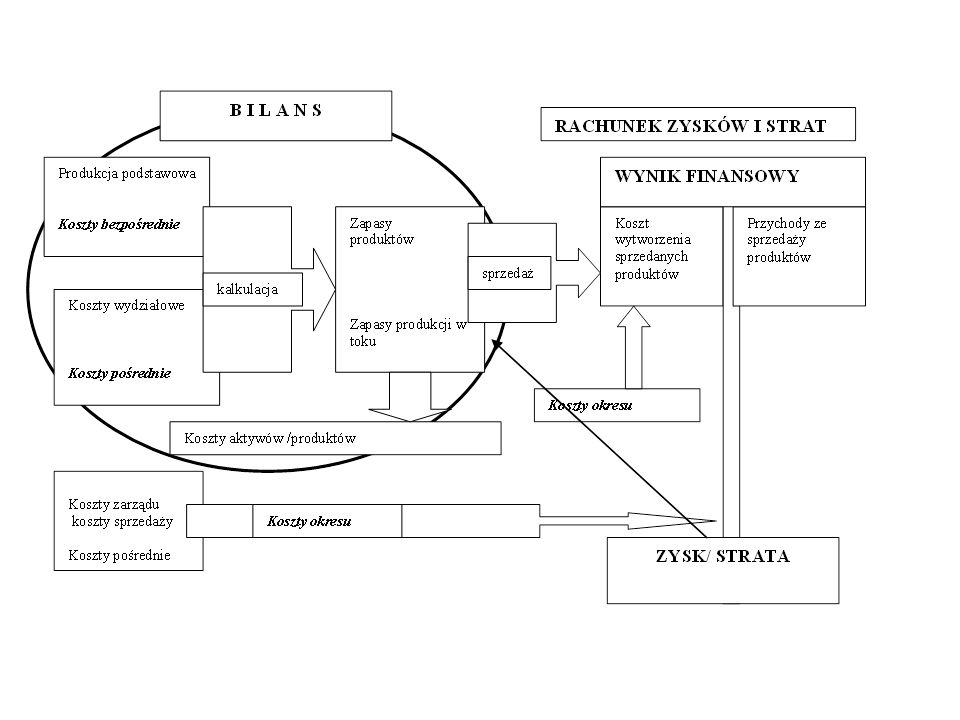

Wynik finansowy w rachunku kosztów pełnych – Wariant kalkulacyjny

Koszt wytworzenia sprzedanych produktów Produkcja podstawowa Wyroby gotowe KW Produkcja w toku Koszty wydziałowe KO Koszty zarządu KO WYNIK FINANSOWY Koszty sprzedaży KO Produkcja pomocnicza

20

PRZYCHODY ZE SPRZEDAŻU

Wynik finansowy- wariant porównawczy KOSZTY UKŁADU RODZAJOWEGO PRZYCHODY ZE SPRZEDAŻU MATERIAŁÓW, TOWARÓW, PRODUKTÓW WYNIK FINANSOWY +/_ ZMIANA STANU PRODUKTÓW

22

Zalety rachunku kosztów pełnych

przystosowanie do wymogów zewnętrznej sprawozdawczości finansowej, realność odzwierciedlenia wyniku finansowego w długich okresach, przydatność w podejmowaniu decyzji długookresowych, eliminacja wpływu sezonowości na wynik finansowy, nastawienie na kontrolę procesów produkcji

23

Wady rachunku kosztów pełnych

uproszczenie polegające na przyjęciu założenia o proporcjonalności wszystkich kosztów wytworzenia w stosunku do wielkości produkcji, co zniekształca dane o kosztach jednostkowych, zbyt arbitralne rozliczanie kosztów pośrednich (wydziałowych) na nośniki kosztów, orientacja decydentów na produkcję, a nie na rynek, nie dostarcza informacji przydatnych przy podejmowaniu decyzji ekonomicznych w krótkim okresie czasu nie umożliwia ustalenia krótkookresowych dolnych granic cen sprzedaży produktów. ograniczoną przydatność generowanych informacji do podejmowania decyzji, na skutek wielokrotnego, arbitralnego rozliczania kosztów pośrednich, dominację wymagań rachunkowości finansowej, deformowanie kosztów jednostkowych na skutek braku oddzielania kosztów nieużytecznych, statyczny charakter.

na nośniki kosztów, orientacja decydentów na produkcję, a nie na rynek, nie dostarcza informacji przydatnych przy podejmowaniu decyzji ekonomicznych w krótkim okresie czasu. nie umożliwia ustalenia krótkookresowych dolnych granic cen sprzedaży produktów. ograniczoną przydatność generowanych informacji do podejmowania decyzji, na skutek wielokrotnego, arbitralnego rozliczania kosztów pośrednich, dominację wymagań rachunkowości finansowej, deformowanie kosztów jednostkowych na skutek braku oddzielania kosztów nieużytecznych, statyczny charakter.")

24

Warunki zastosowania rachunku kosztów pełnych

Prosta technika i technologia wytwarzania Wąska i stabilna struktura asortymentowa produkcji Niski poziom technicznego uzbrojenia pracy Nie występują istotne ograniczenia czynników produkcji i popytu Niezmienność rozmiarów produkcji z okresu na okres Proste problemy decyzyjne Prosta struktura organizacyjna przedsiębiorstwa – zarządzanie scentralizowane

25

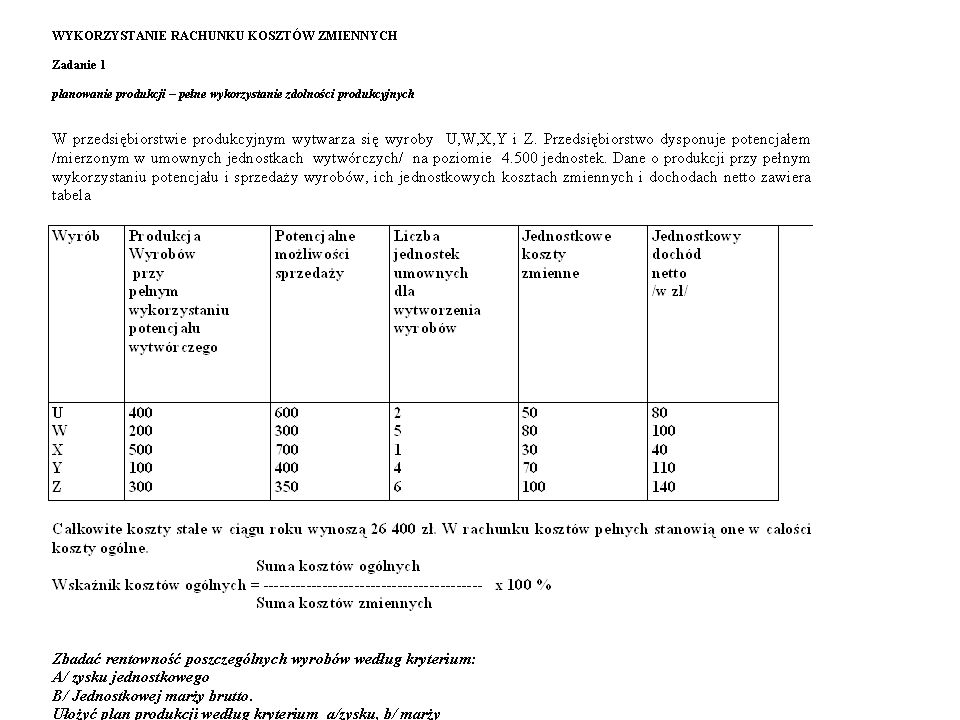

Zadanie 1 Zapas wyrobów gotowych na początek okresu 250 szt.

Jednostkowy koszt wytworzenia wyrobów Zmienny Stały 20 W bieżącym okresie wytworzono 300 szt. wyrobów X ponosząc następujące koszty na jednostkę: Materiały bezpośrednie /kz/ 20 Płace bezpośrednie /kz/ 35 Zmienne koszty wspólne 15 Stałe koszty wspólne 5 Sprzedaż w bieżącym okresie wyniosła 400 szt. wyrobów po 100 zł za szt. Koszty sprzedaży na jednostkę wyrobu X były następujące: Zmienne 6 Stałe 4 Ustal wynik finansowy w rachunku kosztów pełnych i zmiennych

26

Zadanie 2 Firma „Klos” produkuje plastikowe opakowania. Na początku marca dział księgowości dostarczył następujących informacji: Zapas surowców Produkcja w toku Wyroby gotowe W czerwcu zakupiono surowce o wartości zł oraz poniesiono następujące koszty: Robocizna Pozostałe koszty produkcyjne Stan zapasów na koniec miesiąca wynosi: Zapas surowców Produkcja w toku Wyroby gotowe Ustal: Koszt wytworzenia wyrobów przyjętych w bieżącym miesiącu do magazynu Koszt wytworzenia wyrobów sprzedanych w bieżącym miesiącu

27

Zadanie 3 W przedsiębiorstwie X koszty rodzajowe kształtowały się następująco: Zużycie materiałów i energii Amortyzacja Wynagrodzenia Świadczenia na rzecz pracowników Usługi obce Pozostałe koszty 660000 W ogólnej sumie kosztów 40% stanowiły koszty bezpośrednie produkcji, 30% koszty pośrednie, 15% koszty zarządu, 10% koszty produkcji pomocniczej. Pozostałe 5% stanowiły koszty do rozliczenia w czasie, z czego 300 zł obciążyło koszty wydziałowe bieżącego miesiąca. Produkcja pomocnicza świadczyła usługi na rzecz wydziałów produkcji podstawowej i do końca okresu została całkowicie rozliczona. Zapasy na koniec okresu były następujące: zapas produkcji w toku zapas wyrobów gotowych 4000 Przychody ze sprzedaży produktów wynosiły zł netto 48600,- zł. Do wykonania: Zaksięguj wszystkie możliwe operacje na kontach, podając ich treść, Ustal wynik finansowy metodą kalkulacyjną i porównawczą

28

Kalkulacja kosztów w rachunku kosztów pełnych

Pojęcie: Kalkulacja jest to czynność obliczeniowa, zmierzająca do ustalenia kwoty kosztów przypadających na przedmiot kalkulacji kalkulacja kosztów obejmuje całokształt rachunków mających na celu ustalenie wysokości jednostkowego kosztu własnego wyrobu lub usługi wraz z ukazaniem jego struktury w kalkulacyjnym układzie kosztów Metody : Kalkulacja podziałowa prosta Kalkulacja podziałowa ze współczynnikami Kalkulacja doliczeniowa

29

Jakość kalkulacji - czynniki

ścisłe powiązanie kalkulacji ze stosowanym systemem rachunku kosztów, jakość i szczegółowość rachunku kosztów dostarczających danych wyjściowych do obliczeń kosztu jednostkowego, zastosowania właściwej metody kalkulacji, która powinna uwzględnić specyficzne cechy produkcji danego przedsiębiorstwa, jakości ewidencji (operatywnej i statystycznej) mierników charakteryzujących rozmiary efektów pracy będących przedmiotem kalkulacji.

mierników charakteryzujących rozmiary efektów pracy będących przedmiotem kalkulacji.")

30

Kalkulacja podziałowa prosta

koszty całkowite poniesione w okresie Koszt jedn wielkość produkcji wyrażona w jednostkach naturalnych W przypadku produkcji w toku koszt jednostkowy ustala się wg jednej z dwóch metod: k= Sp + Ko – Sk / x gdzie: Sp- koszty stanu początkowego produkcji nie zakończonej, Sk- koszty stanu końcowego produkcji niezakończonej, Ko- koszty całkowite poniesione w okresie, x- wielkość produkcji gotowej wyrażona w jednostkach naturalnych. k= Ko/x + pxn , p- stopień przerobienia produkcji nie zakończonej wyrażony w procentach w stosunku do wyrobów gotowych, xn- liczba wyrobów nie zakończonych,

31

Kalkulacja podziałowa ze współczynnikami

polega na sprowadzeniu kosztów różnych wyrobów do wspólnego mianownika dzięki przeliczeniu ich za pomocą współczynników na jednorodne (umowne) przedmioty kalkulacji Kalkulacja ta znajduje zastosowanie w przedsiębiorstwach produkujących produkty, które są do siebie podobne ze względu na zużywane materiały i zastosowany proces technologiczny wyrób Ilość rzeczywista współczynnik Ilość jedn. umownych Koszt jednostki umownej Koszty ogółem Koszt jedn. Wyrobu gotowego produkcji w toku A 100 2 200 20 4000 40 - B 0,5 2000 10 300 6000

przedmioty kalkulacji. Kalkulacja ta znajduje zastosowanie w przedsiębiorstwach produkujących produkty, które są do siebie podobne ze względu na zużywane materiały i zastosowany proces technologiczny. wyrób. Ilość. rzeczywista. współczynnik. Ilość jedn. umownych. Koszt jednostki umownej. Koszty ogółem. Koszt jedn. Wyrobu. gotowego. produkcji w toku. A B. 0,")

32

Przykład – kalkulacja współczynnikowa ustalanie wyniku finansowego

Przedsiębiorstwo produkuje dwa wyroby A i B, a ich ewidencja odbywa się wg planowanego kosztu wytworzenia, który dla wyrobu A wynosi 45 zł/szt. a dla wyrobu B 22 zł/szt. W bieżącym miesiącu sprzedano; 800 szt. po 100 zł/szt. wyrobu A oraz 100 szt. wyrobu B po 150 zł/szt. Informacje o kosztach i produkcji Wyrób a Wyrób b wyroby gotowe 1200 1600 Produkcja w toku 800 St zaaw. 40% 600 St. Zaaw. 30% Koszty współczynniki Materiały bezp. Płace bezp. Koszty wydziałowe Koszty zarządu 43230 31330 40600 15984 2 1 0,6 0,7 0,5 0,4 131144

33

wyrób I W JU KJU KO KJWG KJPT A 1520 2 3040 11 33440 22 8,8 B 1780 0,5 890 9790 5,5 1,65 3930 43230 1 13 19760 5,2 11570 6,5 1,95 2410 31330 0.6 912 25 22800 15 6 0,4 712 17800 10 3 1624 40600 0,7 1064 9 9576 6,3 2,52 6408 3,6 1,08 1776 15984

34

Arkusz wynikowy- wyroby gotowe

Wyrób A Wyrób B Ogółem jednostkowy Jednostkowy Materiały bezp. 43230 33440 22 9790 5,5 Płace bezp. 31330 19760 13 11570 6,5 Razem koszty bezp. 74560 43200 35 21360 12,0 Koszty wydziałowe 40600 22800 15 17800 10 TKW = KW 115160 66000 50 39160 Koszty zarządu 15984 9576 6,3 6408 3,6 CKW 131144 75576 56,3 45568 25,6

35

produkcja Rozliczenie produkcji wyroby Koszt wytworzenia przychody

74560 61200 /4a/ 95200 /4ab/ 89200 /1/ 38200 /3/ 95000 /2/ saldo 13360 6000 /5/ 51000 2571 /6/ 40771 Koszty wydziałowe OCE Kasa/należnosci 40600 34000 /4b/ 2570 6600 3429 WYNIK FINANSOWY %wno= 6,73% 40770 Przychody zarząd Koszty zarządu 15984 38246 A 1200 szt x 45 = B szt x 22= 35200: 2. A 800 szt x100 = B. 100 szt. X 150 = 15000 3. A800 szt. X 45 = 3600 B 100 x a A1200 x35 B 1600 x b A1200 x 15 = B.1600 x 10 =16000

36

Wynik finansowy – metoda portfelowa

koszty Przychody Metoda kalkulacyjna Koszt wytworzenia sprzed. prod. 40770 Przychody ze sprzed. Produktów 95000 Koszty zarządu 15984 Zysk 38246 Metoda porównawcza Koszty Zespołu 4 131144 Zmian Stanu Produktów 74390

37

Kalkulacja współczynnikowa

Przedsiębiorstwo z tych samych materiałów, w ramach tego samego procesu technologicznego produkuje trzy rodzaje wyrobów A, B i C Produkcja w rozliczanym kształtowała się następująco: Wyroby gotowe Produkcja w toku Stopień zaawansowania Wyrób A szt szt % Wyrób B szt szt. 30% Wyrób C szt Koszty poniesione na produkcję oraz współczynniki podziałowe były następujące: WSPÓŁCZYNNIKI A B C Materiały bezpośrednie Płace bezpośrednie , Koszty wydziałowe , , ,5 Koszty zarządu , , ,5 Razem W przedsiębiorstwie wyroby gotowe ewidencjonuje się zgodnie z planowanym kosztem wytworzenia, który dla poszczególnych wyrobów wynosił: A , B , C , W badanym okresie sprzedano 1200 szt. wyrobu A, 2100 szt. wyrobu B oraz 1100 szt. wyrobu C. Ustalając cenę sprzedaży przedsiębiorstwo stosuje 30% narzut na koszt wytworzenia wyrobu.

38

KALKULACJA DOLICZENIOWA - PRZYKŁAD

Przedsiębiorstwo Alfa produkuje dwa wyroby X i Y. W bieżącym okresie wyprodukowano: 100 szt. wyrobu A oraz 300 szt. wyrobu B. Koszty kształtowały się następująco: Koszty Zlecenie Zlecenie Razem Materiały bezpośrednie Płace bezpośrednie Wydział I Wydział II Koszty wydziałowe Wydział I Wydział II Koszty zarządu Wyniki obliczeń przedstawić w formie arkusza kalkulacyjnego Ustalić wynik na sprzedaży wiedząc, że w bieżącym okresie sprzedano 100 szt wyrobu A i 50 szt. wyrobu B. Przy ustalaniu ceny sprzedaży przedsiębiorstwo stosuje 40% narzut na koszty wytworzenia. Obliczyć koszty całkowite i jednostkowe dla

39

Arkusz wynikowy- wyroby gotowe

Zlecenie I 100 szy Zlecenie II 300 szt. Ogółem jednostkowy Jednostkowy Materiały bezp. 90 000 900 400 Płace bezp. 1100 150000 500 Wydział I 40000 60 000 200 Wydział II 70 000 700 300 Razem koszty bezp. 2000 Koszty wydziałowe 1770 810 72 000 720 360 1050 450 TKW = KW 3770 1710 Koszty zarządu 1508 684 CKW 5278 2394

40

Wynik finansowy – metoda portfelowa

koszty przychody Metoda kalkulacyjna Koszt wytworzenia sprzed. prod. 462500 Przychody ze sprzed. produktów Koszty zarządu 356000 Zysk Metoda porównawcza Koszty Zespołu 4 Zmian Stanu Produktów

41

Wynik finansowy metoda indywidualna

Zlecenie I Zlecenie II Razem Przychody (5278 x 100) 2394 x 50 Koszt wytworzenia X 100) 377000 1710 x 50 85500 462500 Marża I 150800 34 200 185000 Koszty zarządu 356000 Marża II

x Koszt wytworzenia. X 100) x Marża I Koszty zarządu Marża II")

42

Cechy rachunku kosztów zmiennych

Funkcja kosztów wytwarzania przyjmuje postać Y = bx + C Koszty całkowite dzieli się na koszty stałe i zmienne Wycena produktów wg formuły: Kw= jkz Koszty stałe obciążają w całości wynik finansowy

43

Rachunek kosztów zmiennych a rachunek kosztów zmiennych - relacje

RKP /RKZ Koszty zapasów Wynik finansowy RKP RKZ Rozmiary sprzedaży są większe od produkcji S>P niższe wyższe niższy wyższy Rozmiary sprzedaży są niższe od produkcji S<P Rozmiary sprzedaży są takie same jak rozmiary produkcji S=P równe równy

44

Wynik na sprzedaży Produkcja podstawowa Koszty wydziałowe

Koszty, wycena zapasów i wynik finansowy w rachunku kosztów zmiennych Produkcja podstawowa Materiały bezpośrednie /kz/ Płace bezpośrednie /kz/ Inne koszty bezpośrednie /kz/ Zapasy produktów KW Koszt wytworzenia sprzedanych produktów Koszty wydziałowe - Koszty pośrednie /Kz/ - Koszty wydziałowe - Koszty pośrednie /Ks/ - Wynik na sprzedaży Koszty zarządu Koszty pośrednie - stałe Koszty sprzedaży Koszty pośrednie stałe Koszty sprzedaży - Koszty pośrednie zmienne

45

RACHUNEK KOSZTÓW PEŁNYCH RACHUNEK KOSZTÓW ZMIENNYCH

WYNIK OPERACYJNY W RACHUNKU KOSZTÓW PELNYCH I ZMIENNYCH RACHUNEK KOSZTÓW PEŁNYCH RACHUNEK KOSZTÓW ZMIENNYCH PRZYCHODY ZE SPRZEDAŻY - KOSZT WYTWORZENIA SPRZEDANYCH WYROBÓW = WYNIK NA SPRZEDAZY BRUTTO KOSZTY ZARZĄDU I SPRZEDAŻY WYNIK NA SPRZEDAZY NETTO KOSZT ZMIENNYCH PRODUKCJI SPRZEDANEJ MARŻA BRUTTO KOSZTY STAŁE MARŻA OPERACYJNA

46

Zadanie 1 Zapas wyrobów gotowych na początek okresu 250 szt.

Jednostkowy koszt wytworzenia wyrobów Zmienny Stały 20 W bieżącym okresie wytworzono 300 szt. wyrobów X ponosząc następujące koszty na jednostkę: Materiały bezpośrednie /kz/ 20 Płace bezpośrednie /kz/ 35 Zmienne koszty wspólne 15 Stałe koszty wspólne 5 Sprzedaż w bieżącym okresie wyniosła 400 szt. wyrobów po 100 zł za szt. Koszty sprzedaży na jednostkę wyrobu X były następujące: Zmienne 6 Stałe 4 Ustal wynik finansowy w rachunku kosztów pełnych i zmiennych

47

RACHUNEK KOSZTÓW ZMIENNYCH

WADY ZALETY trudności dokonania podziału kosztów na stałe i zmienne, możliwość wykorzystania tylko do podejmowania decyzji, skupienie uwagi na marży brutto, bez dodatkowej identyfikacji kosztów stałych, odejście od zasady współmierności przychodów i kosztów generowanie informacji użytecznych w procesie podejmowania decyzji, zwłaszcza w krótkim okresie, eliminacja wpływu poziomu zapasów na wynik finansowy, w krótkim okresie, możliwość oceny efektywności w przekroju ośrodków, eliminacja aktywowania kosztów stałych w zapasach nie sprzedanej produkcji, ułatwienie podejmowania decyzji pozwalających na dostosowanie się przedsiębiorstwa do zmian rynku.

48

METODY PODZIAŁU KOSZTÓW NA STAŁE I ZMIENNE

METODA KSIĘGOWA METODY STATYSTYCZNE - METODA DWÓCH PUNKTÓW - METODA WIZUALNA - METODA REGRESJI LINIOWEJ

49

Metoda dwóch punktów

51

METODA REGRESJI LINIOWEJ

61

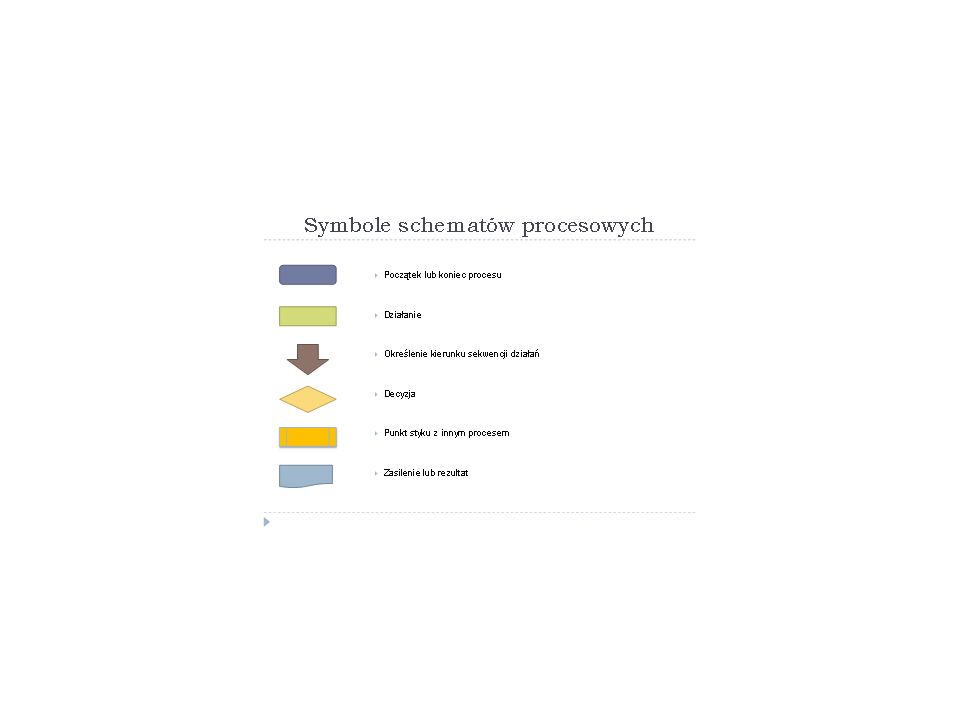

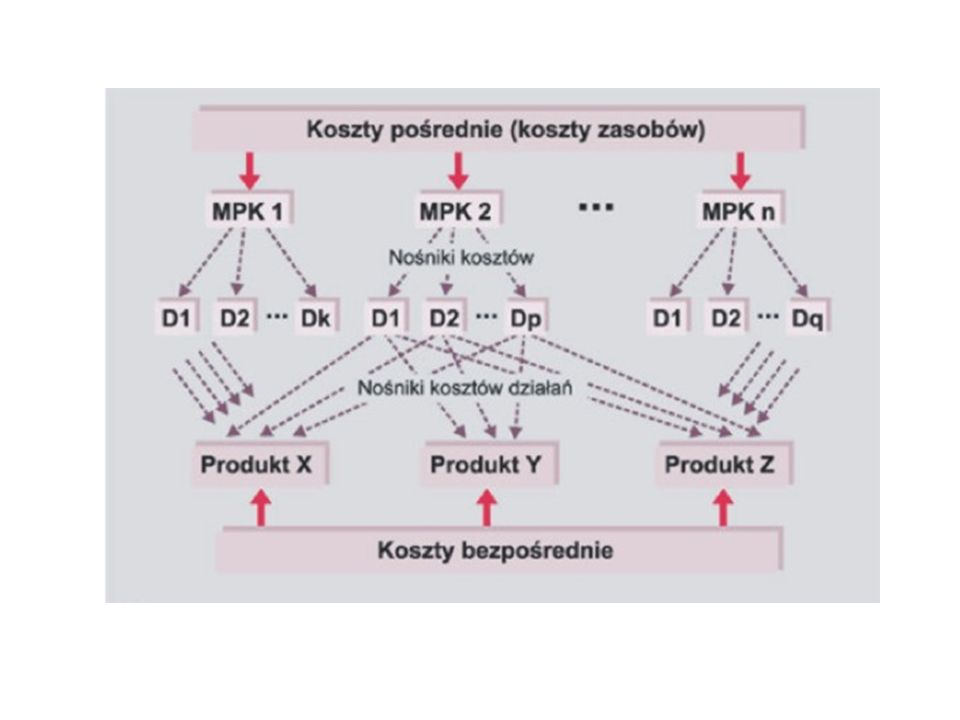

Procesowy rachunek kosztów

Activity Based Costing – Metoda pozwalająca na podporządkowanie kosztów stałych i zmiennych dla poszczególnych działań w ramach procesu produkcyjnego. Kluczowym celem ABC jest: umożliwienie kontroli prawidłowości zużycia czynników produkcji urealnienie kalkulacji pełnych kosztów produktów ograniczenie błędnych strategicznych decyzji w przedsiębiorstwie

62

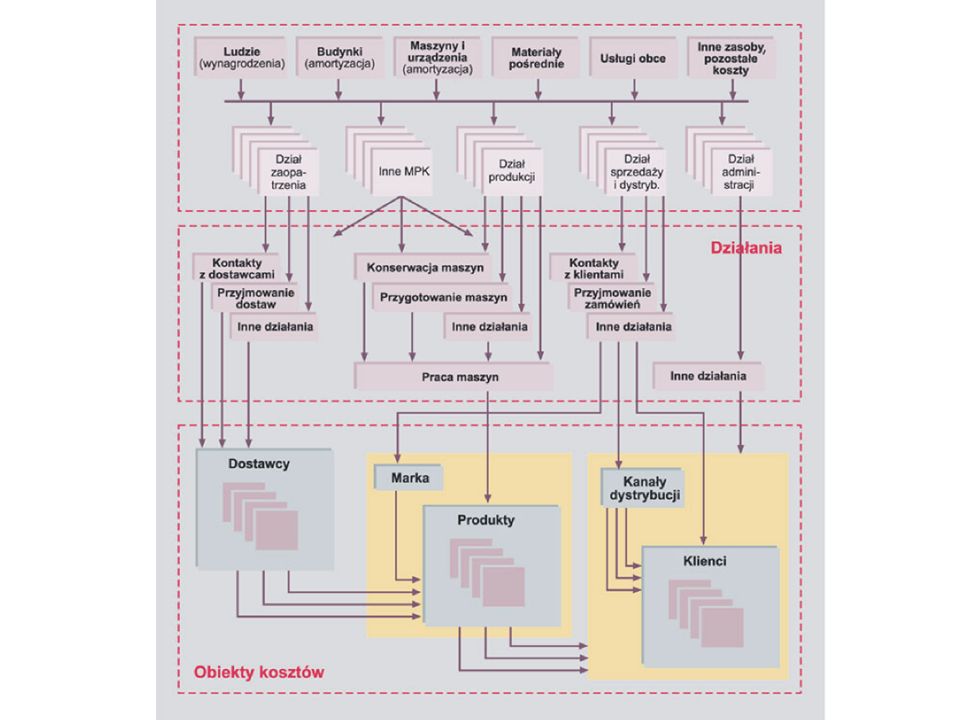

Obiekt rachunku ABC Zasadniczym obiektem rachunku kosztów zamiast produktów staje się czynność, operacja – działanie. Podstawę rachunku stanowi przeprowadzenie analizy powtarzalnych w jednostce działań w celu wyspecyfikowania w nich procesów elementarnych i głównych, dających z kolei podstawę do zidentyfikowania obszarów niegospodarności Produkt absorbuje koszty pośrednie w proporcji do zapotrzebowania na dana działalność. W efekcie produktom przypisuje się taka porcję działań, jaka służy wyprodukowaniu i dostarczeniu ich na rynek Rachunek ten jest przydatny szczególnie w przypadku znacznego udziału kosztów stałych.

63

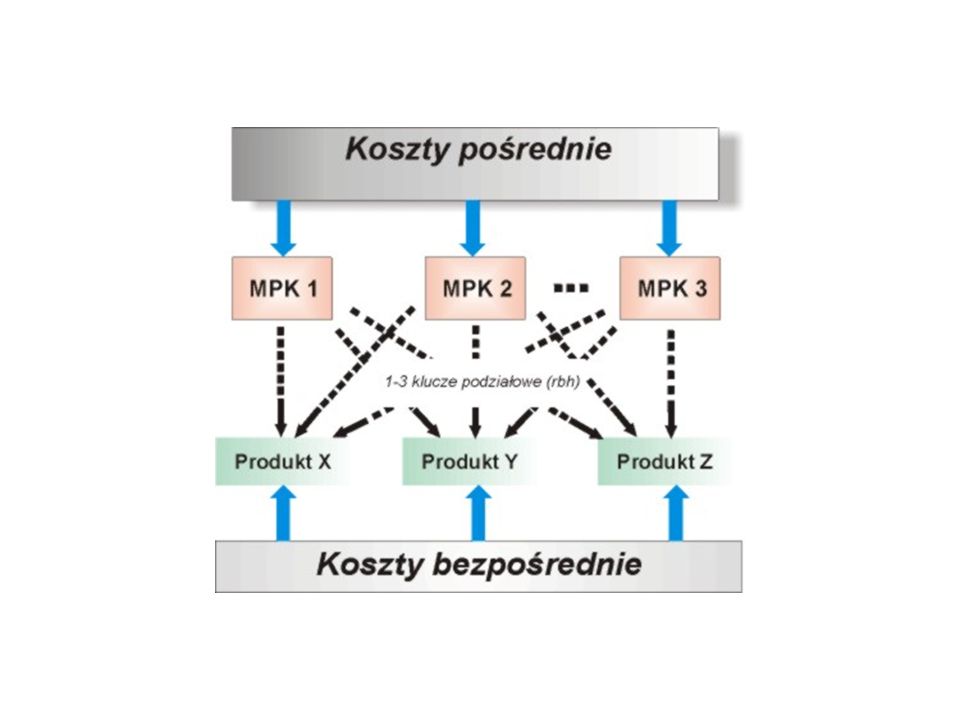

Tradycyjna kalkulacja kosztu wytworzenia produktu

W kalkulacji tradycyjnej koszty dzieli się wg miejsc powstawania kosztów. Koszty te rozlicza się na wyroby przy użyciu 2 lub 3 kluczy rozliczeniowych.

65

Kalkulacja w rachunku ABC

Rozliczanie kosztów procesów na obiekty następuje z wykorzystaniem tzw. nośników kosztów procesów /activity drivers/ Activity drivers są miarami wykorzystania poszczególnych czynności w procesie powstawania produktu. Miary te prezentują przyczynowo-skutkową relację pomiędzy procesami a obiektami kalkulacji kosztów. Nośniki te określają jaka część lub krotność procesu przynależy do obiektu. Nośniki te ustala się procentowo lub na podstawie jednoznacznie określonych cech mierzalnych takich, jak: rh, maszynogodziny, liczba planów jakości, powierzchnia, liczba dostaw Rozliczanie kosztów zasobów następuje za pomocą tzw. nośników kosztów zasobów, czyli mierników zużycia zasobu podczas wykonywania procesów w przedsiębiorstwie

66

przykład Wyprodukowano 1000 szt. wyrobu A w 10 seriach po 100 szt. , co wymagało 10-krotnego ustawienia maszyn oraz 1000 szt. wyrobu B w jednej serii. Wyrób A absorbuje 10-krotnie więcej kosztów ustawiania maszyn niż wyrób B

67

Schemat rozliczania kosztów

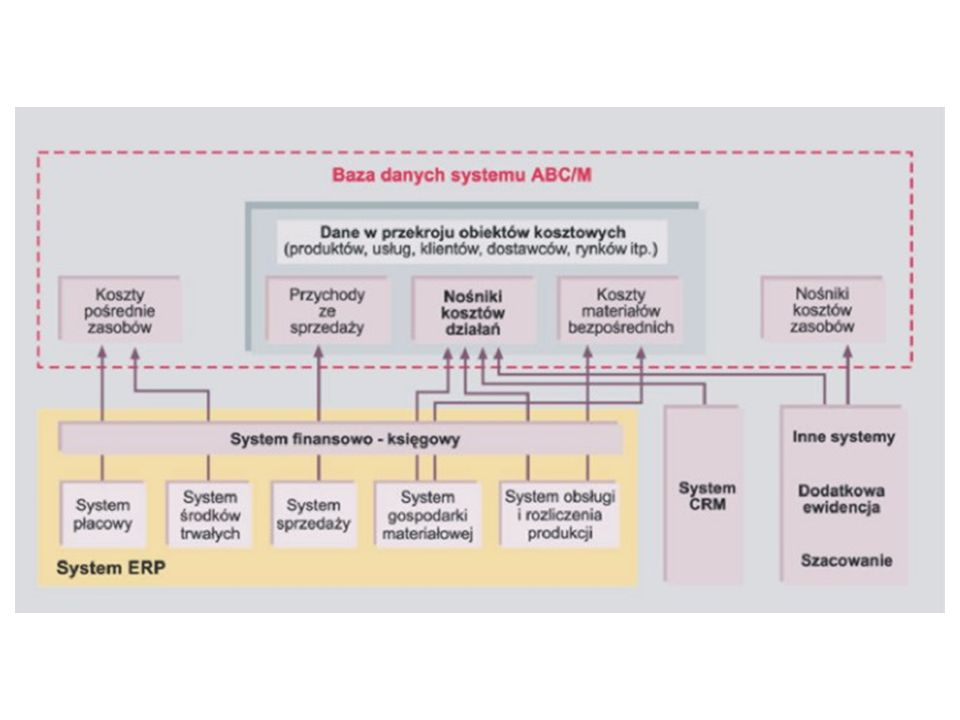

Rachunek kosztów procesów, a w szczególności kalkulacja w ramach tego rachunku, rozpoczyna się od określenia kosztów zasobów zużywanych przez organizację. Dotyczy to wyłącznie kosztów wydziałowych. Kalkulacja kosztów procesów sprowadza się zatem do rozliczenia kosztów wydziałowych na procesy oraz rozliczenia kosztów tych procesów na obiekty kalkulacyjne.

69

Analiza kosztów w rachunku ABC

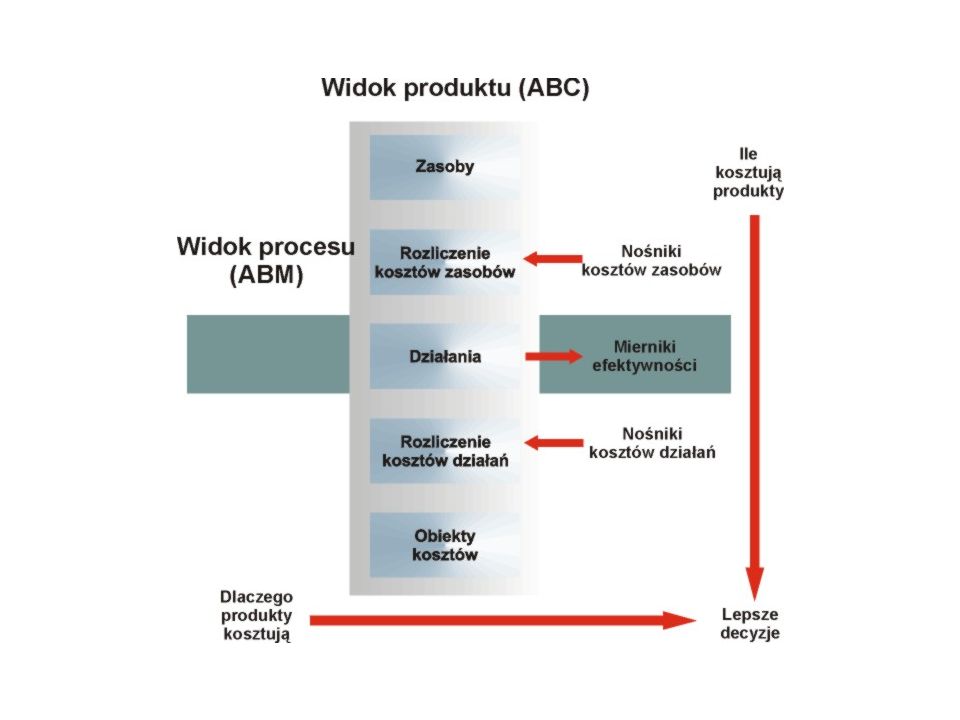

Rachunek umożliwia analizę w perspektywie: Pionowej - widok produktu, która pozwala na ustalenie kosztów i rentowności produktów, klientów i innych obiektów oraz systematyczne modyfikowanie zapotrzebowania na działania w zależności od zmian zachodzących w strukturze asortymentowej produktów, współpracy z klientami i dostawcami. Poziomej - widok procesu, która służy do wyjaśniania dlaczego produkty kosztują i co powoduje , że koszty powstają w określonej wysokości.

71

Mapa przepływów Kluczowym zagadnieniem w modelu ABC/M jest zdefiniowanie mapy przepływu kosztów, która ukazuje podstawowe powiązania pomiędzy zasobami a działaniami oraz działaniami a obiektami kosztów W kolejnym kroku każdemu działaniu, obiektowi przypisuje się nośnik kosztów-klucz rozliczeniowy

74

Zastosowanie rachunku ABC/M -zasoby elastyczne - zasoby zaangażowane

Przedsiębiorstwo posiada linię produkcyjną o wydajności 100 szt. produktu na godzinę. Cena sprzedaży produktu wynosi 1 zł/szt. Urządzenie to jest wykorzystywane 10 lat. Awaryjność miesięczna urządzenia powoduje średnio 40h nieplanowanych przestojów miesięcznie. Max zdolność produkcyjna wynosi 300 mh miesięcznie. Zarządzający rozważają zakup nowego urządzenia o zbliżonej wydajności. Dane o kosztach eksploatacji urządzeń Stara linia Nowa linia Zasoby elastyczne /zmienne Energia elektryczna na 1 mh Materiały eksploatacyjne na1 mh 25 15 5 3 Zasoby zaangażowane /stałe/ Amortyzacja m-ce Roczny koszt remontów prewencyjnych Roczny koszt remontów awaryjnych - 36000 18000 7500 6000

75

Koszty zasobów 300 – 40 mh = 260 rozkład kosztów remontów - liniowy

Stara linia Nowa linia Zasoby elastyczne Energia elektryczna dla 260h materiały eksploatacyjne 6500 3900 1300 780 Zasoby zaangażowane Amortyzacja m-ce miesięczny koszt remontów prewencyjnych Miesięczny koszt remontów awaryjnych - 3000 1500 7500 500 Razem miesięczne koszty eksploatacji 14900 10080 Koszty utraconych korzyści 4000 (1 – 0,08) 3680 Razem koszty eksploatacji i utracone korzyści 18580 Różnica na korzyść nowej linii 8500

Razem koszty eksploatacji i utracone korzyści Różnica na korzyść nowej linii")

Podobne prezentacje

Deutsches Nationalkomitee im.>")