Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

FINANSE PUBLICZNE I RYNKI FINANSOWE

Finanse jednostek samorządu terytorialnego Fundusze celowe Finanse publiczne w Polsce w liczbach Wykład 3

2

Struktura systemu finansów publicznych

W PRZEKROJU INSTYTUCJONALNYM system finansów publicznych tworzą fundusze przyjmujące najczęściej formę: budżetu państwa, budżetów samorządowych szczebla podstawowego lub wyższego (powiatu samorządowego, regionu samorządowego), funduszy ubezpieczeń społecznych, pozostałych funduszy publicznych, fundacji publicznych.

, funduszy ubezpieczeń społecznych, pozostałych funduszy publicznych, fundacji publicznych.")

3

SAMORZĄDY GOSPODARUJĄ

RZĄD RZĄDZI SAMORZĄDY GOSPODARUJĄ

4

Finanse państwa i samorządu – system naczyń połączonych

Finanse państwa oraz finanse samorządu terytorialnego są integralną częścią finansów publicznych państwa jako całości. Ich współzależność bazuje na wspólnych ekonomicznych podstawach źródeł dochodów budżetowych. Rozgraniczenie państwa i samorządu ma w dużej mierze charakter umowny, ulega zmianom w czasie i może kształtować się różnie.

5

Podstawy prawne samorządu

Europejska Karta Samorządu Terytorialnego Europejska Karta Samorządu Regionalnego Konstytucja RP z dnia 2 kwietnia 1997 r. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych Ustawa z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego Ustawa z dnia 8 marca 1990 r. o samorządzie gminnym Ustawa z dnia 5 czerwca 1998 r. o samorządzie powiatowym Ustawa z dnia 5 czerwca 1998 r. o samorządzie województwa

6

Europejska Karta Samorządu Terytorialnego

Społeczności lokalne mają prawo do posiadania własnych środków finansowych. Przynajmniej część tych środków powinna pochodzić z opłat i podatków. Wielkość funduszy powinna być dostosowana do zakresu uprawnień przyznanych przez Konstytucję. Systemy finansowe powinny być adekwatne do rzeczywistych zmian zachodzących w poziomie kosztów. Ochrona społeczności słabszych wymaga zastosowania mechanizmów wyrównawczych. Społeczności powinny mieć dostęp do rynku kapitałowego. sporządzona w Strasburgu dnia 15 października 1985 r. (Dz. U. z dnia 25 listopada 1994 r.) sygnatariusze Karty to państwa członkowskie Rady Europy,

sygnatariusze Karty to państwa członkowskie Rady Europy,")

7

Europejska Karta Samorządu Regionalnego

Potrzeba zagwarantowania władzom regionalnym samodzielności finansowej Regiony powinny mieć możliwość określania wysokości regionalnych podatków i opłat Przewidywalne wielkości dochodów powinny być dostosowane do ich kompetencji Potrzeba respektowania różnorodności i elastyczności źródeł finansowania regionów. Dokument, przyjęty na IV sesji Kongresu Władz Lokalnych i Regionalnych Europy w dniu 5 czerwca 1997 r. w Strasburgu. Określa standardy, które państwa – sygnatariusze Karty – winne respektować, jeśli chodzi o gwarancje samorządności regionów w tych krajach; dotąd nie ratyfikowana przez Polskę.

8

Konstytucja RP Rozdział VII SAMORZĄD TERYTORIALNY

Art. 165. Jednostki samorządu terytorialnego mają osobowość prawną. Przysługują im prawo własności i inne prawa majątkowe. Art. 166. Zadania publiczne służące zaspokajaniu potrzeb wspólnoty samorządowej są wykonywane przez jednostkę samorządu terytorialnego jako zadania własne. Jeżeli wynika to z uzasadnionych potrzeb państwa, ustawa może zlecić jednostkom samorządu terytorialnego wykonywanie innych zadań publicznych.

9

Konstytucja RP Rozdział VII SAMORZĄD TERYTORIALNY

Art. 167. Jednostkom samorządu terytorialnego zapewnia się udział w dochodach publicznych odpowiednio do przypadających im zadań. Dochodami jednostek samorządu terytorialnego są ich dochody własne oraz subwencje ogólne i dotacje celowe z budżetu państwa. Źródła dochodów jednostek samorządu terytorialnego są określone w ustawie. Zmiany w zakresie zadań i kompetencji jednostek samorządu terytorialnego następują wraz z odpowiednimi zmianami w podziale dochodów publicznych. Art. 168. Jednostki samorządu terytorialnego mają prawo ustalania wysokości podatków i opłat lokalnych w zakresie określonym w ustawie.

10

Zasady zasilania finansowego JST

Przewidywalność i stabilność źródeł dochodów; Adekwatność dochodów do zadań; Ograniczone władztwo podatkowe w zakresie ustalonym ustawowo; Różnorodność i elastyczność źródeł dochodów; Dostęp do rynków finansowych; Korygowanie skutków zróżnicowanego zagospodarowania i poziomu rozwoju społeczno-ekonomicznego.

11

Zakres samodzielności dochodowej

Prawo pobierania i gromadzenia dochodów zasilających budżety samorządów terytorialnych. Ograniczone władztwo podatkowe JST. Swoboda w pozyskiwaniu środków finansowych z innych określonych ustawowo źródeł. Możliwość prowadzenia działalności gospodarczej przy respektowaniu wymogów formalnoprawnych.

12

Zakres samodzielności wydatkowej

Zdolność decydowania o poziomie i strukturze dokonywanych wydatków. Możliwość decydowania o sposobach oraz formach realizowania i finansowania usług publicznych i społecznych. Możliwość udzielania pomocy publicznej z budżetu samorządu terytorialnego podmiotom gospodarującym w gminie.

13

Zakres samodzielności finansowej

Samodzielność finansowa w zakresie poziomu i struktury finansowania deficytu. Samodzielność finansowa w zakresie aktywności na rynkach finansowych: Uwarunkowania zewnętrzne, Uwarunkowania wewnętrzne. Mierniki oceny samodzielności finansowej JST.

14

Ustawa o finansach publicznych

Jest fundamentem sektora finansów publicznych. Określa zasady gospodarowania środkami publicznymi. Określa formy organizacyjno-prawne podmiotów sektora finansów publicznych. Określono zasady opracowywania projektów i uchwalania budżetów oraz sposób finansowania deficytu i zasady zaciągania zobowiązań. DZIAł V Budżet, wieloletnia prognoza finansowa i uchwała budżetowa jednostki samorządu terytorialnego.

15

Ustawa o dochodach JST Ustawa określa:

1) źródła dochodów jednostek samorządu terytorialnego oraz zasady ustalania i gromadzenia tych dochodów; 2) zasady ustalania i przekazywania subwencji ogólnej oraz dotacji celowych z budżetu państwa.

źródła dochodów jednostek samorządu terytorialnego oraz zasady ustalania i. gromadzenia tych dochodów; 2) zasady ustalania i przekazywania subwencji ogólnej oraz dotacji celowych z budżetu państwa.")

16

Ustawa o dochodach JST Art Dochodami jednostek samorządu terytorialnego są: 1) dochody własne; 2) subwencja ogólna; 3) dotacje celowe z budżetu państwa. 2. W rozumieniu ustawy dochodami własnymi JST są również udziały we wpływach z podatku dochodowego od osób fizycznych oraz z podatku dochodowego od osób prawnych. 3. Dochodami JST mogą być: 1) środki pochodzące ze źródeł zagranicznych niepodlegające zwrotowi; 2) środki pochodzące z budżetu Unii Europejskiej; 3) inne środki określone w odrębnych przepisach.

dochody własne; 2) subwencja ogólna; 3) dotacje celowe z budżetu państwa. 2. W rozumieniu ustawy dochodami własnymi JST są również udziały we wpływach z podatku dochodowego od osób fizycznych oraz z podatku dochodowego od osób prawnych. 3. Dochodami JST mogą być: 1) środki pochodzące ze źródeł zagranicznych niepodlegające zwrotowi; 2) środki pochodzące z budżetu Unii Europejskiej; 3) inne środki określone w odrębnych przepisach.")

17

Trzy szczeble samorządu w Polsce

Wojewódzki– 16 województw. Powiatowy– 379 powiatów, a w tym: 65 grodzkich – gmina o statusie miasta, wykonująca zadania powiatu. 314 ziemskich (miasto na prawach powiatu) – skupiające od kilku do kilkunastu sąsiadujących ze sobą gmin. Podstawowy gminny – 2479 gmin, a w tym: 306 miejskich– gmina, która zawiera się w administracyjnych granicach miasta. 597 miejsko-wiejskich – gmina, w skład której wchodzi miasto oraz kilka wsi. 1576 wiejskich– gmina, która na swoim terytorium nie zawiera miasta.

– skupiające od kilku do kilkunastu sąsiadujących ze sobą gmin. Podstawowy gminny – 2479 gmin, a w tym: 306 miejskich– gmina, która zawiera się w administracyjnych granicach miasta. 597 miejsko-wiejskich – gmina, w skład której wchodzi miasto oraz kilka wsi wiejskich– gmina, która na swoim terytorium nie zawiera miasta.")

18

Ustawa o samorządzie gminnym

Zasady tworzenia i znoszenia gmin. Zakres działania i zadania gminy. Władze gminy- tryb powoływania, podział kompetencji. Akty prawa miejscowego stanowionego przez gminę. Mienie komunalne. Gminna gospodarka finansowa. Związki i porozumienia międzygminne i stowarzyszenia gmin. Nadzór nad działalnością gminną.

19

Organy gminy Rada gminy – władza uchwałodawcza i kontrolna;

Wójt, burmistrz, prezydent miasta– władza wykonawcza.

20

Zadania gminy (art.7,8 USG)

1. Zadania własne 2. Zadania zlecone

21

Wybrane zadania własne gminy

Ład przestrzenny i ekologia. Gminne drogi, ulice i mosty. Infrastruktura społeczna, techniczna i gospodarcza. Wodociągi i zaopatrzenie w wodę, kanalizacja, usuwanie i oczyszczanie ścieków komunalnych, utrzymanie czystości. Lokalny transport zbiorowy. Ochrona zdrowia i pomoc społeczna. Porządek publiczny i bezpieczeństwo obywateli Edukacja, kultura, turystyka Współpraca samorządowa i promocja gminy

22

Zadania zlecone gminie

Ustawy mogą nakładać na gminę obowiązek wykonywania zadań zleconych z zakresu administracji rządowej, a także z zakresu organizacji przygotowań i przeprowadzenia wyborów powszechnych oraz referendów. Zadania z zakresu administracji rządowej gmina może wykonywać również na podstawie porozumienia z organami tej administracji. Gmina może wykonywać zadania z zakresu właściwości powiatu oraz zadania z zakresu właściwości województwa na podstawie porozumień z tymi jednostkami samorządu terytorialnego.

23

Źródła dochodów własnych gminy UDJST 1/2

1) wpływy z podatków, 2) wpływy z opłat, 3) dochody uzyskiwane przez gminne jednostki budżetowe gminy oraz wpłaty od gminnych zakładów budżetowych i gospodarstw pomocniczych gminnych jednostek budżetowych, 4) dochody z majątku gminy; 5) spadki, zapisy i darowizny na rzecz gminy; 6) dochody z kar pieniężnych i grzywien określonych w odrębnych przepisach;

wpływy z podatków, 2) wpływy z opłat, 3) dochody uzyskiwane przez gminne jednostki budżetowe gminy oraz wpłaty od gminnych zakładów budżetowych i gospodarstw pomocniczych gminnych jednostek budżetowych, 4) dochody z majątku gminy; 5) spadki, zapisy i darowizny na rzecz gminy; 6) dochody z kar pieniężnych i grzywien określonych w odrębnych przepisach;")

24

Źródła dochodów własnych gminy UDJST 2/2

7) 5,0 % dochodów uzyskiwanych na rzecz budżetu państwa w związku z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych ustawami, o ile odrębne przepisy nie stanowią inaczej; 8) odsetki od pożyczek udzielanych przez gminę, o ile odrębne przepisy nie stanowią inaczej; 9) odsetki od nieterminowo przekazywanych należności stanowiących dochody gminy; 10) odsetki od środków finansowych gromadzonych na rachunkach bankowych gminy, o ile odrębne przepisy nie stanowią inaczej; 11) dotacje z budżetów innych jednostek samorządu terytorialnego; 12) inne dochody należne gminie na podstawie odrębnych przepisów.

5,0 % dochodów uzyskiwanych na rzecz budżetu państwa w związku z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych ustawami, o ile odrębne przepisy nie stanowią inaczej; 8) odsetki od pożyczek udzielanych przez gminę, o ile odrębne przepisy nie stanowią inaczej; 9) odsetki od nieterminowo przekazywanych należności stanowiących dochody gminy; 10) odsetki od środków finansowych gromadzonych na rachunkach bankowych gminy, o ile odrębne przepisy nie stanowią inaczej; 11) dotacje z budżetów innych jednostek samorządu terytorialnego; 12) inne dochody należne gminie na podstawie odrębnych przepisów.")

25

Udziały gminy we wpływach z podatku dochodowego

Wysokość udziału we wpływach z podatku dochodowego od osób fizycznych, od podatników tego podatku zamieszkałych na obszarze gminy wynosi 39,34 %, Wysokość udziału we wpływach z podatku dochodowego od osób prawnych, od podatników tego podatku, posiadających siedzibę na obszarze gminy, wynosi 6,71 %.

26

Dochody uzupełniające gminy

Subwencja ogólna składa się z części: a) wyrównawczej, b) równoważącej, c) oświatowej.

wyrównawczej, b) równoważącej, c) oświatowej.")

27

Dochody uzupełniające gminy

Mogą to być dotacje celowe z budżetu państwa na: 1) zadania z zakresu administracji rządowej oraz na inne zadania zlecone ustawami; 2) zadania realizowane przez JST na mocy porozumień zawartych z organami administracji rządowej; 3) usuwanie bezpośrednich zagrożeń dla bezpieczeństwa i porządku publicznego oraz skutków klęsk żywiołowych; 4) finansowanie lub dofinansowanie zadań własnych; 5) realizację zadań wynikających z umów międzynarodowych. Mogą to być środki z funduszy celowych, pozyskiwane na podstawie odrębnych przepisów.

zadania z zakresu administracji rządowej oraz na inne zadania zlecone ustawami; 2) zadania realizowane przez JST na mocy porozumień zawartych z organami administracji rządowej; 3) usuwanie bezpośrednich zagrożeń dla bezpieczeństwa i porządku publicznego oraz skutków klęsk żywiołowych; 4) finansowanie lub dofinansowanie zadań własnych; 5) realizację zadań wynikających z umów międzynarodowych. Mogą to być środki z funduszy celowych, pozyskiwane na podstawie odrębnych przepisów.")

28

Budżet gminy Jest to opracowywany, uchwalany w formie uchwały budżetowej, roczny, szczegółowy plan finansowy gminy, obejmujący jej dochody i wydatki oraz jej przychody wraz z przeznaczonymi na pokrycie planowanego niedoboru ustawowo określonymi przychodami i rozchodami – na podstawie którego prowadzi ona w sposób jawny i samodzielny swą gospodarkę finansową.

29

Budżet gminy zmiany od 2010 r.

Od 2011r. termin uchwalenia uchwały budżetowej do dnia 31 stycznia roku budżetowego. Zasada zrównoważenia budżetu samorządu w zakresie działalności bieżącej Wieloletnia prognoza finansowa będzie prognozą kroczącą, czyli uzupełnianą (przedłużaną) na kolejny rok budżetowy, tak by każdorazowo obejmowała rok budżetowy i co najmniej 3 kolejne lata. Minimalny okres sporządzania prognozy będzie podlegał obowiązkowemu wydłużeniu, na okres na jaki przewiduje się limity wydatków wieloletnich. Wyodrębnienie, w ramach budżetu państwa „budżetu środków europejskich”.

na kolejny rok budżetowy, tak by każdorazowo obejmowała rok budżetowy i co najmniej 3 kolejne lata. Minimalny okres sporządzania prognozy będzie podlegał obowiązkowemu wydłużeniu, na okres na jaki przewiduje się limity wydatków wieloletnich. Wyodrębnienie, w ramach budżetu państwa „budżetu środków europejskich .")

30

Samorząd powiatowy Art. 1 ustawy z 5 czerwca 1998 r. o samorządzie powiatowym mieszkańcy powiatu tworzą z mocy prawa lokalną wspólnotę samorządową, a ilekroć w ustawie jest mowa o wspólnocie samorządowej należy przez to rozumieć lokalną wspólnotę samorządową oraz odpowiednie terytorium. Rada Ministrów w drodze rozporządzenia tworzy, łączy, dzieli i znosi powiaty oraz ustala ich granice. Organy powiatu: Rada powiatu (Rada miasta)– organ stanowiący i kontrolny; Zarząd powiatu– organ wykonawczy; w skład zarządu wchodzą starosta (Prezydent miasta) jako przewodniczący, wicestarosta i pozostali członkowie.

– organ stanowiący i kontrolny; Zarząd powiatu– organ wykonawczy; w skład zarządu wchodzą starosta (Prezydent miasta) jako przewodniczący, wicestarosta i pozostali członkowie.")

31

Podstawowe zadania powiatu

Powiat wykonuje zadania publiczne ponad gminne, a w tym m.in. z zakresu: Edukacji publicznej, Promocji ochrony zdrowia, Pomocy społecznej, polityki prorodzinnej, Porządku publicznego, bezpieczeństwa, ochrony zdrowia, Transportu zbiorowego i dróg publicznych, Kultury, kultury fizycznej i turystyki, Geodezji, kartografii, katastru, administracji architektoniczno-budowlanej, Gospodarki wodnej, ochrony środowiska, przyrody, rolnictwa, leśnictwa i rybactwa śródlądowego, Przeciwdziałania bezrobociu oraz aktywizacji lokalnego rynku pracy.

32

Dochodami powiatu są: udziały w podatkach dochodowych,

subwencje z budżetu państwa na zadania realizowane przez powiat, dotacje celowe z budżetu państwa na zadania realizowane przez powiatowe służby, inspekcje i straże, dochody powiatowych jednostek budżetowych oraz wpłaty innych powiatowych jednostek organizacyjnych, dochody z majątku powiatu, odsetki za nieterminowe przekazywanie udziałów, dotacji i subwencji.

33

udziały powiatu w podatkach dochodowych

Wysokość udziału we wpływach z podatku dochodowego od osób fizycznych, od podatników tego podatku zamieszkałych na obszarze powiatu wynosi 10,25 %. Wysokość udziału we wpływach z podatku dochodowego od osób prawnych, od podatników tego podatku, posiadających siedzibę na obszarze powiatu, wynosi 1,40 %.

34

Dochodami powiatu mogą być:

1) subwencja wyrównawcza z budżetu państwa, 2) dotacje celowe z budżetu państwa, 3) dotacje z państwowych funduszów celowych, 4) dotacje celowe z budżetu państwa na zadania z zakresu administracji rządowej wykonywane przez powiat na mocy porozumień zawartych z organami administracji rządowej, 5) dotacje celowe z budżetu województwa na zadania z zakresu samorządu województwa wykonywane przez powiat na mocy porozumień zawartych z województwem, 6) spadki, zapisy i darowizny, 7) odsetki od środków finansowych powiatu gromadzonych na rachunkach bankowych, 8) odsetki i dywidendy od wniesionego kapitału.

subwencja wyrównawcza z budżetu państwa, 2) dotacje celowe z budżetu państwa, 3) dotacje z państwowych funduszów celowych, 4) dotacje celowe z budżetu państwa na zadania z zakresu administracji rządowej wykonywane przez powiat na mocy porozumień zawartych z organami administracji rządowej, 5) dotacje celowe z budżetu województwa na zadania z zakresu samorządu województwa wykonywane przez powiat na mocy porozumień zawartych z województwem, 6) spadki, zapisy i darowizny, 7) odsetki od środków finansowych powiatu gromadzonych na rachunkach bankowych, 8) odsetki i dywidendy od wniesionego kapitału.")

35

Samorząd województwa Wykonuje określone ustawami zadania publiczne w imieniu własnym i na własną odpowiedzialność, Dysponuje mieniem wojewódzkim, prowadzi samodzielnie gospodarkę finansową na podstawie budżetu. Województwo ma osobowość prawną. Samodzielność województwa podlega ochronie sądowej. Organami samorządu województwa są: 1) sejmik województwa, 2) zarząd województwa.

sejmik województwa, 2) zarząd województwa.")

36

Zakres działalności Samorządu województwa

Określa strategię rozwoju województwa, uwzględniającą w szczególności następujące cele: 1) pielęgnowanie polskości i tożsamości lokalnej, 2) pobudzanie aktywności gospodarczej, 3) działania na rzecz konkurencyjności gospodarki, 4) zachowanie wartości środowiska kulturowego i przyrodniczego 5) kształtowanie i utrzymanie ładu przestrzennego. Prowadzi politykę rozwoju województwa, obejmującą: 1) tworzenie warunków rozwoju gospodarczego, 2) utrzymanie i rozbudowa infrastruktury, 3) pozyskiwanie funduszy: publicznych i prywatnych, 4) działania na rzecz podnoszenia wykształcenia obywateli, 5) racjonalne kształtowanie środowiska naturalnego, 6) wspieranie rozwoju i współpracy nauki i gospodarki, 7) wspieranie rozwoju kultury, 8) promocja walorów i możliwości rozwojowych województwa.

pielęgnowanie polskości i tożsamości lokalnej, 2) pobudzanie aktywności gospodarczej, 3) działania na rzecz konkurencyjności gospodarki, 4) zachowanie wartości środowiska kulturowego i przyrodniczego 5) kształtowanie i utrzymanie ładu przestrzennego. Prowadzi politykę rozwoju województwa, obejmującą: 1) tworzenie warunków rozwoju gospodarczego, 2) utrzymanie i rozbudowa infrastruktury, 3) pozyskiwanie funduszy: publicznych i prywatnych, 4) działania na rzecz podnoszenia wykształcenia obywateli, 5) racjonalne kształtowanie środowiska naturalnego, 6) wspieranie rozwoju i współpracy nauki i gospodarki, 7) wspieranie rozwoju kultury, 8) promocja walorów i możliwości rozwojowych województwa.")

37

zadania o charakterze wojewódzkim

1) edukacji publicznej, w tym szkolnictwa wyższego, 2) promocji i ochrony zdrowia, 3) kultury i ochrony jej dóbr, 4) pomocy społecznej, 5) polityki prorodzinnej, 6) modernizacji terenów wiejskich, 7) zagospodarowania przestrzennego, 8) ochrony środowiska, 9) gospodarki wodnej, w tym ochrony przeciwpowodziowej, 10) transportu zbiorowego i dróg publicznych, 11) kultury fizycznej i turystyki, 12) ochrony praw konsumentów, 13) obronności, 14) bezpieczeństwa publicznego, 15) przeciwdziałania bezrobociu i aktywizacji lokalnego rynku pracy.

edukacji publicznej, w tym szkolnictwa wyższego, 2) promocji i ochrony zdrowia, 3) kultury i ochrony jej dóbr, 4) pomocy społecznej, 5) polityki prorodzinnej, 6) modernizacji terenów wiejskich, 7) zagospodarowania przestrzennego, 8) ochrony środowiska, 9) gospodarki wodnej, w tym ochrony przeciwpowodziowej, 10) transportu zbiorowego i dróg publicznych, 11) kultury fizycznej i turystyki, 12) ochrony praw konsumentów, 13) obronności, 14) bezpieczeństwa publicznego, 15) przeciwdziałania bezrobociu i aktywizacji lokalnego rynku pracy.")

38

Dochodami własnymi województwa są:

1) udziały w podatkach stanowiących dochód budżetu, 2) dochody z majątku województwa, 3) spadki, zapisy i darowizny na rzecz województwa, 4) dochody uzyskiwane przez jednostki budżetowe województwa oraz wpłaty innych wojewódzkich samorządowych jednostek organizacyjnych, 5) odsetki za nieterminowe przekazywanie udziałów.

udziały w podatkach stanowiących dochód budżetu, 2) dochody z majątku województwa, 3) spadki, zapisy i darowizny na rzecz województwa, 4) dochody uzyskiwane przez jednostki budżetowe województwa oraz wpłaty innych wojewódzkich samorządowych jednostek organizacyjnych, 5) odsetki za nieterminowe przekazywanie udziałów.")

39

udziały powiatu w podatkach dochodowych

Wysokość udziału we wpływach z podatku dochodowego od osób fizycznych, od podatników tego podatku zamieszkałych na obszarze województwa wynosi 1,60 %. Wysokość udziału we wpływach z podatku dochodowego od osób prawnych, od podatników tego podatku, posiadających siedzibę na obszarze województwa, wynosi 14,0 %.

40

Dochodami województwa mogą być:

1) subwencja wyrównawcza z budżetu państwa, 2) dotacje celowe z budżetu państwa i państwowych funduszy celowych na zadania wykonywane przez województwo, 3) dotacje celowe z budżetu państwa na zadania z zakresu administracji rządowej wykonywane przez województwo na podstawie porozumień zawartych z organami administracji rządowej, 4) dotacje celowe z budżetów gmin lub powiatów na zadania z zakresu tych jednostek samorządu terytorialnego wykonywane przez województwo na podstawie porozumień zawartych z organem gminy lub powiatu.

subwencja wyrównawcza z budżetu państwa, 2) dotacje celowe z budżetu państwa i państwowych funduszy celowych na zadania wykonywane przez województwo, 3) dotacje celowe z budżetu państwa na zadania z zakresu administracji rządowej wykonywane przez województwo na podstawie porozumień zawartych z organami administracji rządowej, 4) dotacje celowe z budżetów gmin lub powiatów na zadania z zakresu tych jednostek samorządu terytorialnego wykonywane przez województwo na podstawie porozumień zawartych z organem gminy lub powiatu.")

41

Subwencja ogólna 1) dla gmin: a) wyrównawczej, b) równoważącej; 2) dla powiatów: 3) dla województw: b) regionalnej; 4) oświatowej – dla gmin, powiatów i województw.

dla gmin: a) wyrównawczej, b) równoważącej; 2) dla powiatów: 3) dla województw: b) regionalnej; 4) oświatowej – dla gmin, powiatów i województw.")

42

Fundusze celowe 1/2 Definicja: podmioty powołane odrębnymi ustawami, które określają szczegółowy zakres zadań, kompetencji i odpowiedzialności poszczególnych funduszy celowych (rodzaje i formy wydatków związanych z działalnością funduszy celowych) oraz podstawowych źródeł otrzymywanych dochodów, często określane jako parabudżety. Specyfika funkcjonowania funduszy celowych: - nie obowiązuje zasada rozliczenia rocznego (można na dłużej planować) - nie obowiązują zasady budżetowe - fundusze celowe nie konkurują o uzyskanie środków pieniężnych z budżetu państwa - nie podlegają wprost kontroli budżetowej - wydatki funduszy celowych uzależnione są od posiadanych środków finansowych.

oraz podstawowych źródeł otrzymywanych dochodów, często określane jako parabudżety. Specyfika funkcjonowania funduszy celowych: - nie obowiązuje zasada rozliczenia rocznego (można na dłużej planować) - nie obowiązują zasady budżetowe - fundusze celowe nie konkurują o uzyskanie środków pieniężnych z budżetu państwa - nie podlegają wprost kontroli budżetowej - wydatki funduszy celowych uzależnione są od posiadanych środków finansowych.")

43

Fundusze celowe 2/2 Może występować jako osoba prawna oraz jako wyodrębniony rachunek bankowy Przychody pochodzą z dochodów publicznych, a wydatki są przeznaczane na realizację zadań wyodrębnionych z budżetu Fundusz celowy, może być państwowy, gminny, powiatowy lub wojewódzki, większość to państwowe. W strukturach samorządowych występują: Gminne, powiatowe i wojewódzkie fundusze ochrony środowiska i gospodarki wodnej Gminne, powiatowe i wojewódzkie fundusze gospodarki zasobem geodezyjnym i kartograficznym

44

Fundusze związane z ubezpieczeniami społecznymi budżet 2011 r.

45

Fundusze związane z zadaniami socjalnymi państwa budżet 2011 r.

46

Państwowe fundusze celowe 1/2

Związane z prywatyzacją: 1) Fundusz Reprywatyzacji, 2) Fundusz Restrukturyzacji Przedsiębiorców, 3) Fundusz Skarbu Państwa, 4) Fundusz Rekompensacyjny. Związane z bezpieczeństwem i obronnością kraju: 1) Fundusz Wsparcia Policji, 2) Fundusz Modernizacji Bezpieczeństwa Publicznego, 3) Fundusz Pomocy Postpenitencjarnej, 4) Centralna Ewidencja Pojazdów i Kierowców, 5) Fundusz Rozwoju Przywięziennych Zakładów Pracy, 6) Fundusz Wsparcia Straży Granicznej, 7) Fundusz Modernizacji Sił Zbrojnych.

Fundusz Reprywatyzacji, 2) Fundusz Restrukturyzacji Przedsiębiorców, 3) Fundusz Skarbu Państwa, 4) Fundusz Rekompensacyjny. Związane z bezpieczeństwem i obronnością kraju: 1) Fundusz Wsparcia Policji, 2) Fundusz Modernizacji Bezpieczeństwa Publicznego, 3) Fundusz Pomocy Postpenitencjarnej, 4) Centralna Ewidencja Pojazdów i Kierowców, 5) Fundusz Rozwoju Przywięziennych Zakładów Pracy, 6) Fundusz Wsparcia Straży Granicznej, 7) Fundusz Modernizacji Sił Zbrojnych.")

47

Państwowe fundusze celowe 2/2

Związane z nauką i kulturą: 1) Fundusz Promocji Twórczości, 2) Fundusz Zajęć Sportowo-Rekreacyjnych dla Uczniów, 3) Fundusz Rozwoju Kultury Fizycznej, 4) Fundusz Promocji Kultury, 5) Fundusz Nauki i Technologii Polskiej. Pozostałe fundusze: 1) Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej, 2) Centralny Fundusz Ochrony Gruntów Rolnych, 3) Państwowy Fundusz Gospodarki Zasobem Geodezyjnym i Kartograficznym, 4) Fundusz Kredytu Technologicznego, 5) Fundusz Rozwiązywania Problemów Hazardowych .

Fundusz Promocji Twórczości, 2) Fundusz Zajęć Sportowo-Rekreacyjnych dla Uczniów, 3) Fundusz Rozwoju Kultury Fizycznej, 4) Fundusz Promocji Kultury, 5) Fundusz Nauki i Technologii Polskiej. Pozostałe fundusze: 1) Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej, 2) Centralny Fundusz Ochrony Gruntów Rolnych, 3) Państwowy Fundusz Gospodarki Zasobem Geodezyjnym i Kartograficznym, 4) Fundusz Kredytu Technologicznego, 5) Fundusz Rozwiązywania Problemów Hazardowych .")

48

Jednostki podsektora rządowego - agencje

Agencje są tworzone na mocy odrębnych ustaw, jako państwowe osoby prawne, realizujące wybrane zadania publiczne, albo wykonujące prawo własnościowe lub inne prawa majątkowe Skarbu Państwa. W 2009 r. łączne przychody agencji wyniosły tys. zł, w tym tys. zł pochodziło z dotacji budżetu państwa, co stanowi 47,8% przychodów agencji (wzrost udziału dotacji w przychodach w porównaniu do roku 2008 zwiększył się o 10,5 punktu procentowego).

.")

49

Agencje 2009 r.

50

Inne jednostki podsektora rządowego

Jednostki doradztwa rolniczego, Polska Organizacja Turystyczna, Transportowy Dozór Techniczny, Urząd Dozoru Technicznego, Polski Instytut Spraw Międzynarodowych, Polski Instytut Sztuki Filmowej, Narodowe Centrum Badań i Rozwoju, Narodowe Centrum Nauki.

51

Narodowy Fundusz Zdrowia

NFZ jest państwową jednostką organizacyjną posiadającą osobowość prawną. Środki finansowe Funduszu są środkami publicznymi. Przychodami Funduszu są: należne składki na ubezpieczenie zdrowotne; środki przekazane na realizację zadań zleconych zakresie określonym w ustawie; dotacje, w tym dotacje celowe Kosztami Funduszu są: koszty świadczeń opieki zdrowotnej dla ubezpieczonych; koszty refundacji cen leków, koszty zadań zleconych, koszty działalności Funduszu, koszty poboru i ewidencji składek na ubezpieczenie zdrowotne.

52

Składki na ubezpieczenie zdrowotne

1. Składka na ubezpieczenie zdrowotne wynosi 9 % podstawy wymiaru składki. 2. Jest to składka miesięczna i niepodzielna. 3. Składka na ubezpieczenie zdrowotne rolnika podlegającego ubezpieczeniu społecznemu rolników jest równa kwocie odpowiadającej cenie połowy kwintala żyta z każdego hektara przeliczeniowego użytków rolnych.

53

NFZ plan na 2010 r. Przychody ogółem 60 084 386 tys. zł w tym:

składka należna brutto tys. zł przychody netto z działalności tys. zł Koszty - ogółem tys. zł, koszty świadczeń zdrowotnych tys. zł koszty administracyjne tys. zł

54

Formy organizacyjno-prawne gospodarki budżetowej

Fundusze celowe Agencje rządowe Formy organizacyjno-prawne gospodarki budżetowej Jednostki budżetowe Budżetowanie brutto Budżetowanie netto

55

Podstawowe wielkości budżetu państwa w 2011 r. 1/2

W projekcie ustawy budżetowej na 2011 rok w zakresie środków krajowych zaplanowano: - dochody budżetu państwa na kwotę tys. zł, - wydatki budżetu państwa na kwotę nie większą niż tys. zł, - deficyt budżetu państwa na kwotę nie większą niż tys. zł.

56

Podstawowe wielkości budżetu państwa w 2011 r. 2/2

1. Łączna kwota dochodów budżetu środków europejskich planowana jest w wysokości tys. zł. 2. Łączna kwota wydatków budżetu środków europejskich planowana jest w wysokości tys. zł. 3. Deficyt budżetu środków europejskich planowany jest w wysokości tys. zł.

57

DOCHODY BUDŻETU PAŃSTWA 2011 R.

58

Struktura dochodów budżetu państwa według źródeł

60

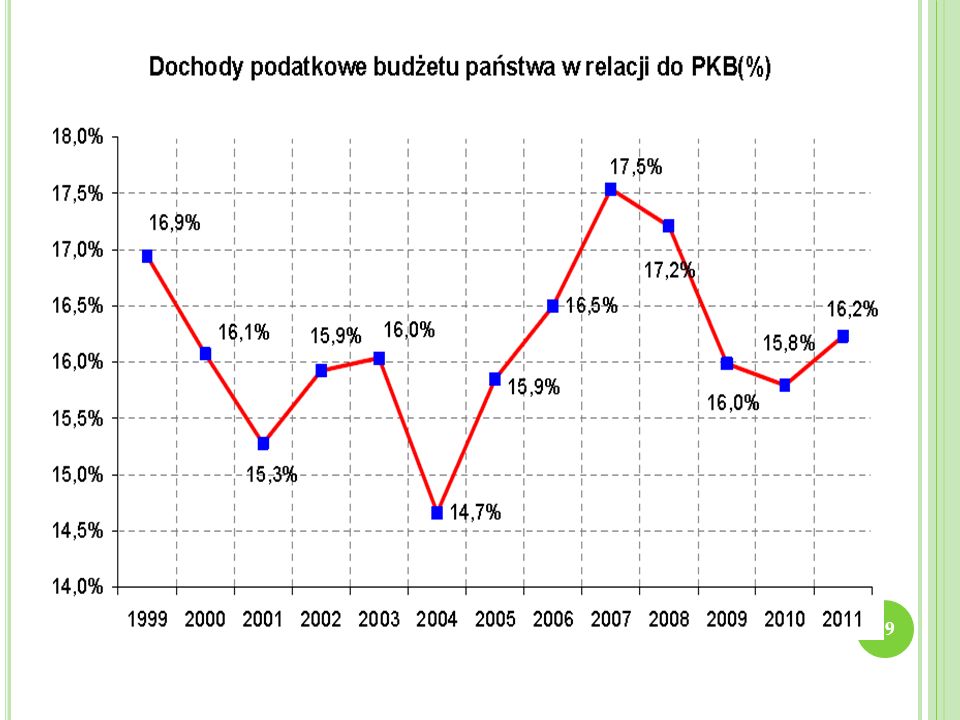

Dochody podatkowe

61

Dochody niepodatkowe w latach 2009-2011

62

Udział wydatków budżetu państwa w PKB

63

Struktura wydatków według podstawowych grup ekonomicznych 2011

64

struktura wydatków prawnie zdeterminowanych 2011

65

Dotacje podmiotowe 2011

66

Subwencjonowanie samorządów 2011r.

67

PRZYCHODY I ROZCHODY BUDŻETU PAŃSTWA

70

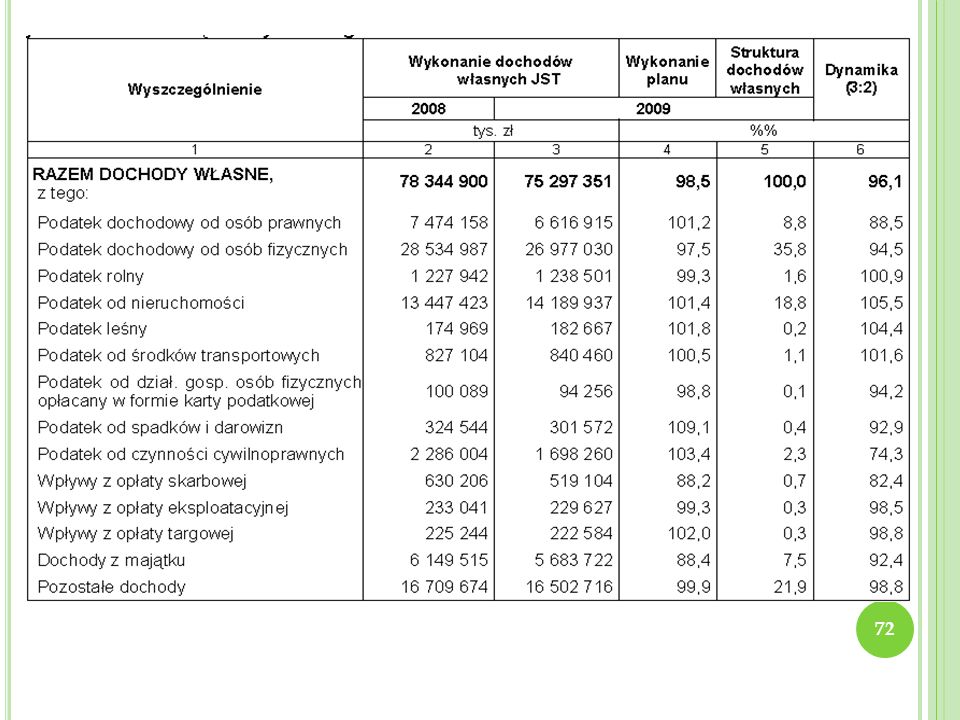

Dochody JST

71

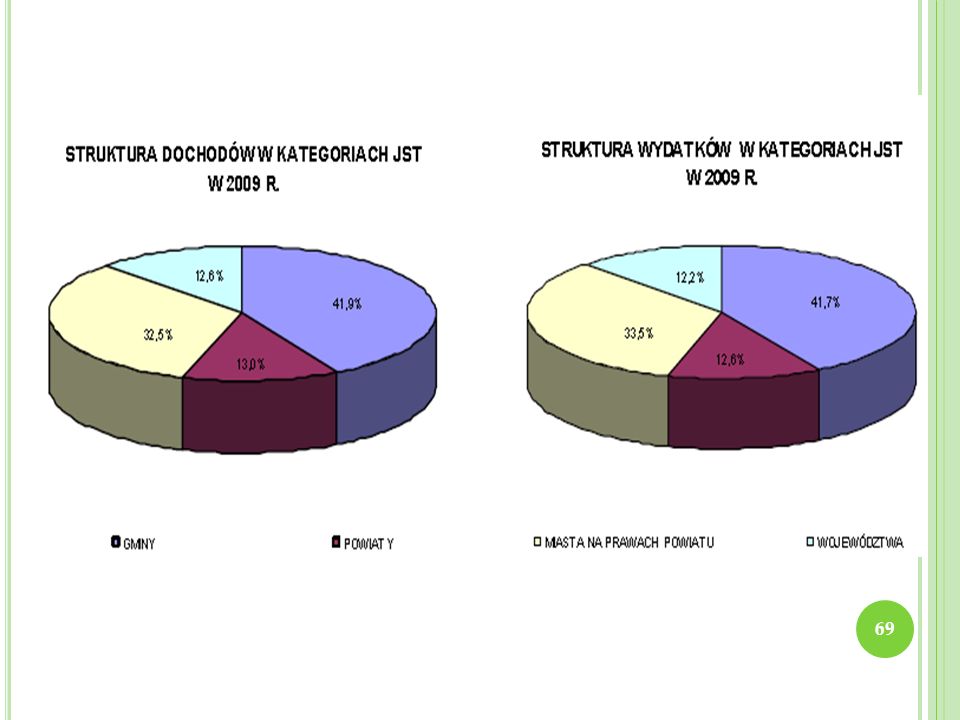

Struktura dochodów JST

73

Subwencja ogólna – część oświatowa w wysokości tys. zł, – część wyrównawcza w wysokości tys. zł, – część równoważąca w wysokości tys. zł, – część regionalna w wysokości tys. zł, – część rekompensująca w wysokości tys. zł.

74

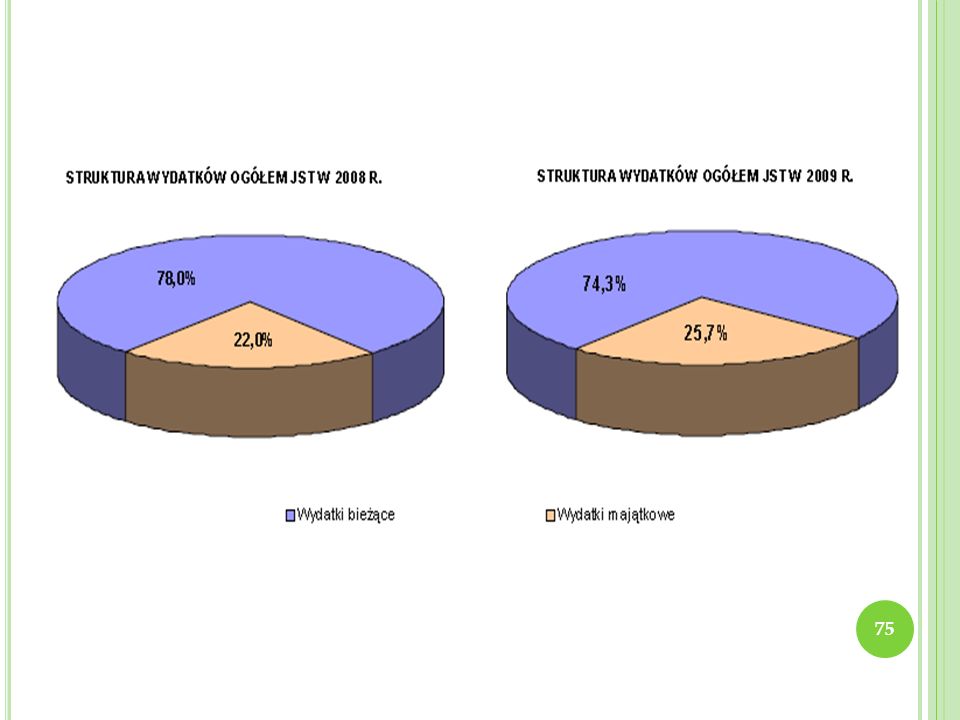

Wydatki JST

77

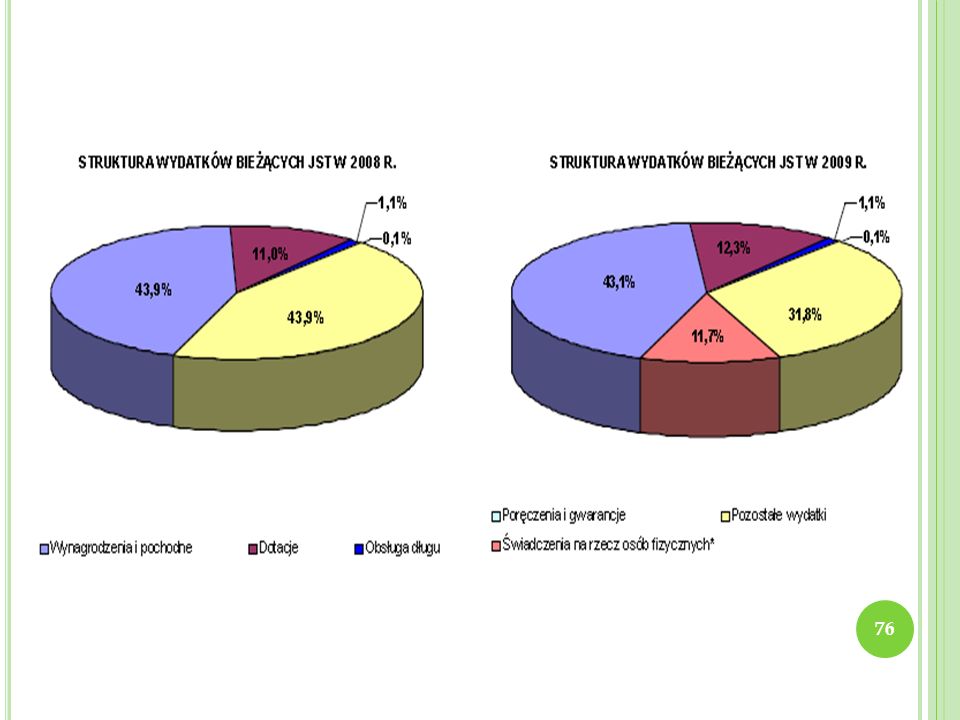

Wydatki JST według działów

78

Wynik budżetów JST

79

Zobowiązania JST

80

Zobowiązania poszczególnych kategorii jednostek samorządu terytorialnego

81

dochody, wydatki oraz wynik kasowy sektora finansów publicznych w latach 2009-2011

82

dochody, wydatki oraz wynik kasowy sektora finansów publicznych w % PKB

83

wynik sektora finansów publicznych

Podobne prezentacje