Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Rynek kapitałowo - pieniężny

Rodzaje i charakterystyka instrumentów finansowych rynku pieniężnego w Polsce

2

Rynek pieniężny (wg uoif)

Rynek pieniężny i kapitałowy - konspekt wykładu Rynek pieniężny (wg uoif) To system obrotu instrumentami finansowymi opiewającymi wyłącznie na wierzytelności pieniężne, o terminie realizacji praw, liczonym od dnia ich wystawienia albo nabycia w obrocie pierwotnym, nie dłuższym niż rok. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

To system obrotu instrumentami finansowymi. opiewającymi wyłącznie na wierzytelności pieniężne, o terminie realizacji praw, liczonym od dnia ich wystawienia albo nabycia w obrocie pierwotnym, nie dłuższym niż rok. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

3

Instrumenty rynku pieniężnego (w rozumieniu uoif):

Rynek pieniężny i kapitałowy - konspekt wykładu Instrumenty rynku pieniężnego (w rozumieniu uoif): To papiery wartościowe lub nie będące papierami wartościowymi instrumenty finansowe, wyemitowane lub wystawione na podstawie właściwych przepisów prawa polskiego lub obcego, które mogą być przedmiotem obrotu na rynku pieniężnym. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

: To papiery wartościowe lub nie będące papierami wartościowymi instrumenty finansowe, wyemitowane lub wystawione na podstawie właściwych przepisów prawa polskiego lub obcego, które mogą być przedmiotem obrotu na rynku pieniężnym. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

4

Depozyty międzybankowe

Rynek pieniężny i kapitałowy - konspekt wykładu Depozyty międzybankowe Depozyty międzybankowe są podstawowym instrumentem zarządzania płynnością w bankach. Transakcje zawierane są na podstawie art. 49 i 50 Prawa bankowego. Banki pożyczają sobie wzajemnie płynne rezerwy (środki pieniężne, które posiadają na rachunkach bieżących w NBP). dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

5

Depozyty międzybankowe (c.d.)

Rynek pieniężny i kapitałowy - konspekt wykładu Depozyty międzybankowe (c.d.) Depozyty nie są zabezpieczone innymi aktywami lub zabezpieczeniem udzielonym przez stronę trzecią, dlatego banki mają ustalone limity operacji z innymi bankami na tym rynku. Transakcje zawierane są pomiędzy bankami mającymi rachunki bieżące w NBP. Minimalna wielkość transakcji = 1 mln PLN. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Depozyty nie są zabezpieczone innymi aktywami lub zabezpieczeniem udzielonym przez stronę trzecią, dlatego banki mają ustalone limity operacji z innymi bankami na tym rynku. Transakcje zawierane są pomiędzy bankami mającymi rachunki bieżące w NBP. Minimalna wielkość transakcji = 1 mln PLN. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

6

Terminy zapadalności depozytów

Rynek pieniężny i kapitałowy - konspekt wykładu Terminy zapadalności depozytów Depozyty jednodniowe (O/N, T/N, S/N). Depozyty terminowe (S/W, 2W, 1M, 2M, 3M, 4M, 5M, 6M, 9M, 12M). Ponadto transakcje mogą być zawierane : na tzw. terminy „łamane” (niestandardowe), na okresy powyżej 12M (w praktyce nie dłuższe niż 24M). dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

. Depozyty terminowe (S/W, 2W, 1M, 2M, 3M, 4M, 5M, 6M, 9M, 12M). Ponadto transakcje mogą być zawierane : na tzw. terminy „łamane (niestandardowe), na okresy powyżej 12M (w praktyce nie dłuższe niż 24M). dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

7

Rynek pieniężny i kapitałowy - konspekt wykładu

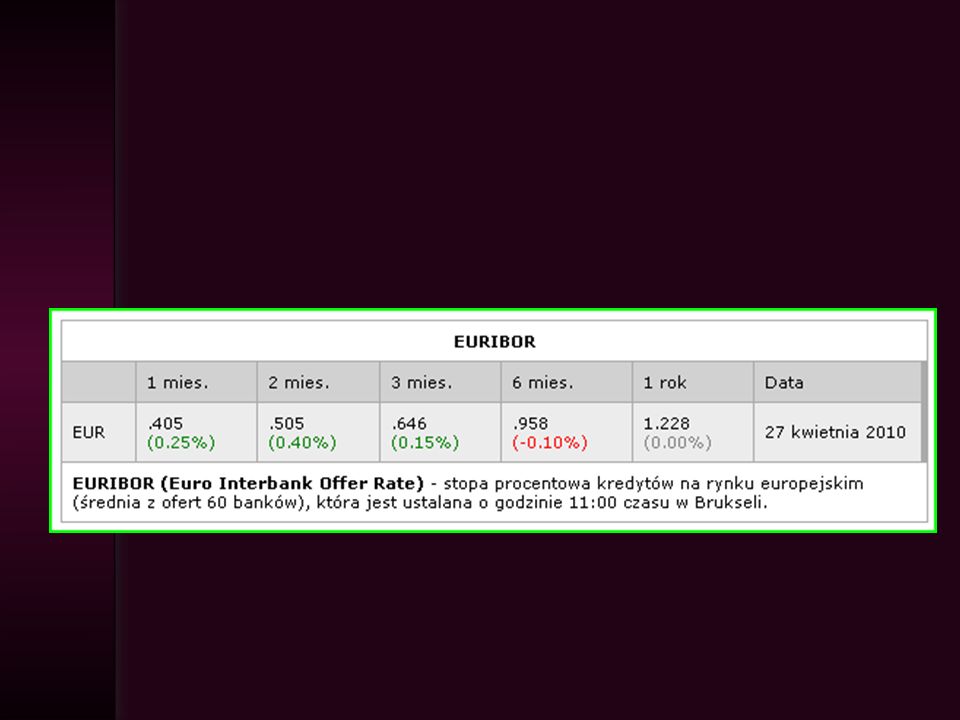

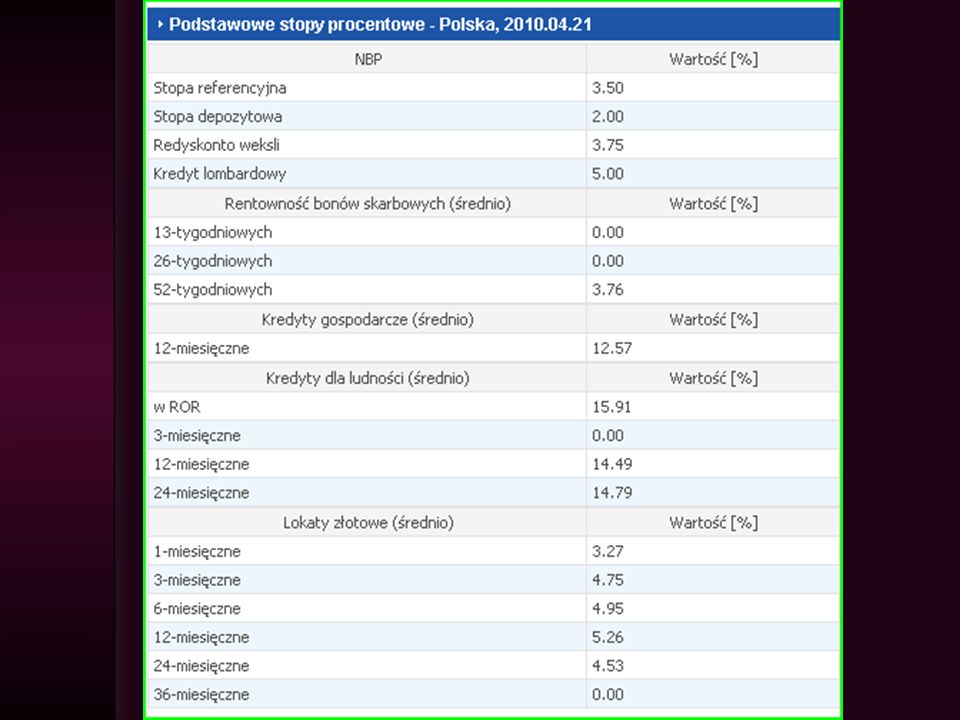

Stawki WIBID i WIBOR Aktualnie są ustalane w drodze tzw. fixingu, przeprowadzanego przez Stowarzyszenie Dealerów Bankowych „Forex Polska” w każdy dzień roboczy o godz czasu warszawskiego. Stopy WIBOR i WIBID są średnimi arytmety-cznymi z kwotowań stawek offer (lub bid) z min. 5 największych banków działających na rynku depozytów międzybankowych, kalkulowanymi po odrzuceniu 4 (w przypadku 8 lub więcej kwotowań) lub 2 skrajnych kwotowań. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

z min. 5 największych banków działających na rynku depozytów międzybankowych, kalkulowanymi po odrzuceniu 4 (w przypadku 8 lub więcej kwotowań) lub 2 skrajnych kwotowań. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

8

Stawki WIBID i WIBOR (c.d.)

Rynek pieniężny i kapitałowy - konspekt wykładu Stawki WIBID i WIBOR (c.d.) Stopa procentowa WIBOR jest istotnym parametrem do ustalania oprocentowania wielu innych aktywów finansowych (np. w wielu bankach jest stawką bazową dla kredytów o oprocentowaniu zmiennym). Stopy procentowe WIBID i WIBOR nie są cenami transakcyjnymi pieniądza na rynku depozytów międzybankowych; mają one jedynie charakter informacyjny. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Stopa procentowa WIBOR jest istotnym parametrem do ustalania oprocentowania wielu innych aktywów finansowych (np. w wielu bankach jest stawką bazową dla kredytów o oprocentowaniu zmiennym). Stopy procentowe WIBID i WIBOR nie są cenami transakcyjnymi pieniądza na rynku depozytów międzybankowych; mają one jedynie charakter informacyjny. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

11

London Interbank Offer Rate - LIBOR

13

Rynek pieniężny i kapitałowy - konspekt wykładu

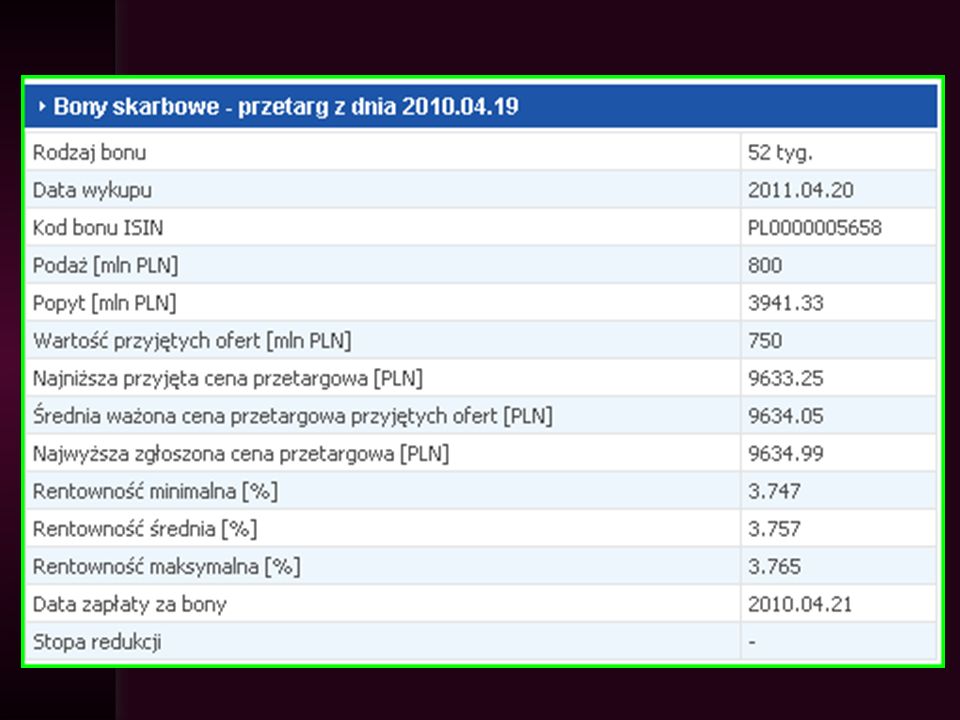

Bony skarbowe Emitowane są przez Skarb Państwa, reprezentowany przez Ministra Finansów. Agentem emisji jest NBP. Wartość nominalna 1 bonu = PLN. Terminy wykupu – od 1 do 52 tygodni (liczony od dnia poprzedzającego dzień zapłaty za bony przez uczestnika przetargu); data rozliczenia przetargu = D+2 (lub D+1 – dla przetargu uzupełniającego); data rozliczenia wykupu = data wykupu; dominują bony emitowane na 52 T. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

; data rozliczenia przetargu = D+2 (lub D+1 – dla przetargu uzupełniającego); data rozliczenia wykupu = data wykupu; dominują bony emitowane na 52 T. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

14

Rynek pieniężny i kapitałowy - konspekt wykładu

Bony skarbowe (c.d.) Na rynku pierwotnym mogą być nabywane jedynie przez uczestników przetargu w imieniu własnym i na rachunek własny (uczestnikami przetargu mogą być jedynie DSPW, BGK BP oraz BFG). Na rynku wtórnym nie ma ograniczeń jeśli chodzi o nabywców. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Na rynku pierwotnym mogą być nabywane jedynie przez uczestników przetargu w imieniu własnym i na rachunek własny (uczestnikami przetargu mogą być jedynie DSPW, BGK BP oraz BFG). Na rynku wtórnym nie ma ograniczeń jeśli chodzi o nabywców. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

15

Rynek pieniężny i kapitałowy - konspekt wykładu

Bony skarbowe (c.d.) Uczestnik przetargu: jeżeli uzyskał już ten status, to w ciągu kolejnych kwartałów musi uczestniczyć przynajmniej raz w miesiącu w przetargach bonów skarbowych na rynku pierwotnym i nabyć bony skarbowe o wartości nominalnej przynajmniej 3% wartości bonów skarbowych sprzedanych na przetargach w poprzednim kwartale; jeżeli stara się o ten status, to musi nabyć bony skarbowe o wartości nominalnej j.w. bonów skarbowych sprzedanych na przetargach w 3 miesiącach poprzedzających złożenie wniosku. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Uczestnik przetargu: jeżeli uzyskał już ten status, to w ciągu kolejnych kwartałów musi uczestniczyć przynajmniej raz w miesiącu w przetargach bonów skarbowych na rynku pierwotnym i nabyć bony skarbowe o wartości nominalnej przynajmniej 3% wartości bonów skarbowych sprzedanych na przetargach w poprzednim kwartale; jeżeli stara się o ten status, to musi nabyć bony skarbowe o wartości nominalnej j.w. bonów skarbowych sprzedanych na przetargach w 3 miesiącach poprzedzających złożenie wniosku. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

16

Rynek pieniężny i kapitałowy - konspekt wykładu

Bony skarbowe (c.d.) Sposób sprzedaży na rynku pierwotnym: z dyskontem, w drodze przetargu organizowanego przez NBP pierwszego dnia tygodnia; wartość minimalnego zlecenia uczestnika przetargu = PLN wartości nominalnej (czyli na 10 bonów skarbowych); cena jest podawana z dokładnością do 1 grosza za 1 bon skarbowy (czyli za PLN). dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Sposób sprzedaży na rynku pierwotnym: z dyskontem, w drodze przetargu organizowanego przez NBP pierwszego dnia tygodnia; wartość minimalnego zlecenia uczestnika przetargu = PLN wartości nominalnej (czyli na 10 bonów skarbowych); cena jest podawana z dokładnością do 1 grosza za 1 bon skarbowy (czyli za PLN). dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

18

Rynek pieniężny i kapitałowy - konspekt wykładu

Bony skarbowe (c.d.) Bony skarbowe i obrót nimi są zdematerializowane. Odcinki zbiorcze bonów skarbowych przechowuje DOK NBP, rejestracja obrotu i zmian stanu posiadania bonów skarbowych odbywa się na rachunkach bonów skarbowych i kontach depozytowych bonów skarbowych w Rejestrze Papierów Wartościowych (prowadzonym przez DOK NBP). dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Bony skarbowe i obrót nimi są zdematerializowane. Odcinki zbiorcze bonów skarbowych przechowuje DOK NBP, rejestracja obrotu i zmian stanu posiadania bonów skarbowych odbywa się na rachunkach bonów skarbowych i kontach depozytowych bonów skarbowych w Rejestrze Papierów Wartościowych (prowadzonym przez DOK NBP). dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

19

Rynek pieniężny i kapitałowy - konspekt wykładu

Bony skarbowe (c.d.) Uczestnicy RPW (posiadający lub mogący posiadać rachunki bonów skarbowych): emitent, NBP, banki, KDPW, BFG, zagraniczne instytucje depozytowo-rozliczeniowe. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Uczestnicy RPW (posiadający lub mogący posiadać rachunki bonów skarbowych): emitent, NBP, banki, KDPW, BFG, zagraniczne instytucje depozytowo-rozliczeniowe. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

20

Rynek pieniężny i kapitałowy - konspekt wykładu

Bony skarbowe (c.d.) Ponadto mogą być prowadzone w RPW konta bonów skarbowych, na których zarejestrowane są bony stanowiące własność klientów podmiotów będących uczestnikami RPW. Podmioty te prowadzą dla swoich klientów indywidualne rachunki bonów skarbowych przy zachowaniu warunków wynikających z przepisów o publicznym obrocie papierami wartościowymi. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Ponadto mogą być prowadzone w RPW konta bonów skarbowych, na których zarejestrowane są bony stanowiące własność klientów podmiotów będących uczestnikami RPW. Podmioty te prowadzą dla swoich klientów indywidualne rachunki bonów skarbowych przy zachowaniu warunków wynikających z przepisów o publicznym obrocie papierami wartościowymi. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

21

Bony skarbowe

24

Rynek pieniężny i kapitałowy - konspekt wykładu

Bony pieniężne NBP Emitowane są przez NBP. Odpowiedzialny za operacje związane z emisją i rozliczeniem jest Departament Operacji Krajowych NBP. Wartość nominalna 1 bonu = PLN. Terminy wykupu – 1, 2, 3, 4, 5, 6, 7, 14, 28, 91, 182, 273 i 364 dni (liczonych od obowiązującego terminu zapłaty za bony); data rozliczenia przetargu = D; data rozliczenia wykupu = data wykupu. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

; data rozliczenia przetargu = D; data rozliczenia wykupu = data wykupu. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

25

Bony pieniężne NBP (c.d.)

Rynek pieniężny i kapitałowy - konspekt wykładu Bony pieniężne NBP (c.d.) Aktualnie dominują bony emitowane na 14 dni (jako podstawowe narzędzie operacji otwartego rynku). Na rynku pierwotnym mogą być nabywane jedynie przez banki będące dealerami rynku pieniężnego (na mocy umowy z NBP) oraz przez BFG. Na rynku wtórnym mogą być nabywane jedynie przez w/w podmioty oraz pozostałe banki. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Aktualnie dominują bony emitowane na 14 dni (jako podstawowe narzędzie operacji otwartego rynku). Na rynku pierwotnym mogą być nabywane jedynie przez banki będące dealerami rynku pieniężnego (na mocy umowy z NBP) oraz przez BFG. Na rynku wtórnym mogą być nabywane jedynie przez w/w podmioty oraz pozostałe banki. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

26

Bony pieniężne NBP (c.d.)

Rynek pieniężny i kapitałowy - konspekt wykładu Bony pieniężne NBP (c.d.) Sposób sprzedaży na rynku pierwotnym: z dyskontem, w drodze przetargu organizowanego przez DOK NBP; bony pieniężne na przetargach mogą nabywać jedynie podmioty uprawnione wyłącznie w imieniu własnym; łączna wartość nominalna ofert z daną ceną przetargową dla każdego rodzaju bonów nie może być mniejsza niż PLN. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Sposób sprzedaży na rynku pierwotnym: z dyskontem, w drodze przetargu organizowanego przez DOK NBP; bony pieniężne na przetargach mogą nabywać jedynie podmioty uprawnione wyłącznie w imieniu własnym; łączna wartość nominalna ofert z daną ceną przetargową dla każdego rodzaju bonów nie może być mniejsza niż PLN. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

27

Bony pieniężne NBP (c.d.)

Rynek pieniężny i kapitałowy - konspekt wykładu Bony pieniężne NBP (c.d.) Obrót bonami pieniężnymi NBP jest zdematerializowany; odcinki zbiorcze bonów pieniężnych przechowuje DOK NBP; rejestracja obrotu i zmian stanu posiadania bonów skarbowych odbywa się na rachunkach bonów i kontach depozytowych bonów w RPW. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Obrót bonami pieniężnymi NBP jest zdematerializowany; odcinki zbiorcze bonów pieniężnych przechowuje DOK NBP; rejestracja obrotu i zmian stanu posiadania bonów skarbowych odbywa się na rachunkach bonów i kontach depozytowych bonów w RPW. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

28

Bony pieniężne NBP (c.d.)

Rynek pieniężny i kapitałowy - konspekt wykładu Bony pieniężne NBP (c.d.) Uczestnicy RPW posiadający rachunki bonów pieniężnych: banki, BFG. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Uczestnicy RPW posiadający rachunki bonów pieniężnych: banki, BFG. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

29

Krótkoterminowe papiery dłużne

Rynek pieniężny i kapitałowy - konspekt wykładu Krótkoterminowe papiery dłużne KPD to instrumenty finansowe emitowane przez osoby prawne lub fizyczne prowadzące działalność gospodarczą, głównie w formie obligacji, następnie weksla, bankowego papieru wartościowego oraz zobowiązania według k.c. KPD mogą przybierać formę zarówno dyskontowych, jak i kuponowych instrumentów finansowych. Dominują KPD w formie papierów dyskontowych. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

30

„Rolowanie” emisji KPD

Rynek pieniężny i kapitałowy - konspekt wykładu „Rolowanie” emisji KPD polega na tym, że KPD z wcześniejszej emisji są wykupywane przez emitenta za środki pieniężne pochodzące z wpływów z nowej emisji; stosowane jest przez emitentów KPD do finansowania średnioterminowego (w zastępstwie emisji obligacji lub zaciągania kredytu); dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

; dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

31

„Rolowanie” emisji KPD

Rynek pieniężny i kapitałowy - konspekt wykładu „Rolowanie” emisji KPD może przyjmować dwie formy: emitowanie nowych transz o tej samej wartości nominalnej (emitent pokrywa jedynie co pewien czas koszty dyskonta poprzednich transz) – powstaje syntetyczna obligacja o oprocentowaniu zmiennym i okresie odsetkowym dopasowanym do okresu, na jaki emitowane są poszczególne transze KPD, emitowanie nowych transz o wartości nominalnej powiększonej o wartość dyskonta transzy poprzedniej – powstaje syntetyczna obligacja zerokuponowa o okresie do wykupu równym długości programu emisji KPD. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

– powstaje syntetyczna obligacja o oprocentowaniu zmiennym i okresie odsetkowym dopasowanym do okresu, na jaki emitowane są poszczególne transze KPD, emitowanie nowych transz o wartości nominalnej powiększonej o wartość dyskonta transzy poprzedniej – powstaje syntetyczna obligacja zerokuponowa o okresie do wykupu równym długości programu emisji KPD. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz.")

32

Rynek pieniężny i kapitałowy - konspekt wykładu

Transakcje repo Repo – transakcja polegająca na tym, że jeden z podmiotów sprzedaje p.w. i równocześnie jest zobowiązany do ich odkupu po uzgodnionej cenie i w określonym umownie terminie. Repo w warunkach polskich ma charakter pożyczki zabezpieczonej bonami skarbowymi lub bonami pieniężnymi NBP, bowiem jest realizowana na podstawie jednej umowy. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

33

Transakcja reverse repo

Rynek pieniężny i kapitałowy - konspekt wykładu Transakcja reverse repo Reverse repo – transakcja polegająca na tym, że jeden z podmiotów kupuje p.w. i równocześnie jest zobowiązany do ich odsprzedaży po uzgodnionej cenie i w określonym umownie terminie. Reverse repo w warunkach polskich ma charakter lokaty w bony skarbowe lub bony pieniężne NBP, bowiem jest realizowana na podstawie jednej umowy. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

34

Transakcja Sell-Buy-Back

Rynek pieniężny i kapitałowy - konspekt wykładu Transakcja Sell-Buy-Back Transakcja sell-buy-back jest odpowiednikiem repo z tym, że na SBB składają się 2 umowy: sprzedaży p.w. na rynku kasowym kupna tych samych p.w. na rynku terminowym po z góry ustalonej cenie. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

35

Transakcja Buy-Sell-Back

Rynek pieniężny i kapitałowy - konspekt wykładu Transakcja Buy-Sell-Back Transakcja buy-sell-back jest odpowiednikiem reverse repo z tym, że na BSB składają się 2 umowy: kupna p.w. na rynku kasowym sprzedaży tych samych p.w. na rynku terminowym po z góry ustalonej cenie. dr Igor Styn, Instytut Ekonomiczny, PWSZ Nowy Sącz

Podobne prezentacje