Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Wyniki ekonomiczne wybranych produktów rolniczych w 2005 roku i ich wykorzystanie

Warsztaty szkoleniowo-organizacyjne w ramach systemu AGROKOSZTY Poświętne, r. dr inż. Aldona Skarżyńska,

2

W 2005 roku badaniami objęto działalności

w gospodarstwach konwencjonalnych w gospodarstwach ekologicznych 1. pszenica jara 1. pszenica ozima 2. mieszanka zbożowa jara 2. żyto 3. owies 3. ziemniaki jadalne 4. kukurydza na ziarno 4. truskawki w uprawie polowej 5. łubin słodki 6. bobik 7. buraki cukrowe 8. ziemniaki jadalne 9. tuczniki

3

Dla działalności ekologicznych w porównaniu do konwencjonalnych odnotowano:

Niższy plon, w % Wyższą cenę sprzedaży, w % Niższe koszty bezpośred. NB, pszenica ozima 25 23 73 66 żyto 27 3 88 82 ziemniaki jadalne 11 22 15 24 truskawki w uprawie polowej 14 69 x

4

Udział w strukturze kosztów bezpośrednich, w %

Działalność Materiał siewny Nawozy Środki ochrony roślin DZIAŁALNOŚCI KONWENCJONALNE pszenica jara 17 59 22 m-ka zbożowa jara 19 64 13 owies 21 63 kukurydza na ziarno 31 37 10 łubin słodki 39 40 15 bobik 24 34 buraki cukrowe 29 ziemniaki jadalne 47 25 DZIAŁALNOŚCI EKOLOGICZNE pszenica ozima 82 16 2 żyto ozime 100 - 67 5 12 truskawki w uprawie polowej 94

5

Rola dopłat uzupełniających i ekologicznych

Udział dopłat w wartości produkcji ogółem, w % Spadek NB w sytuacji braku dopłat, w % DZIAŁALNOŚCI KONWENCJONALNE pszenica jara 14,1 23,7 mieszanka zbożowa jara 19,2 27,7 owies 22,5 34,8 kukurydza na ziarno 11,4 21,8 łubin słodki 32,4 34,6 bobik 20,8 27,2 DZIAŁALNOŚCI EKOLOGICZNE pszenica ozima 36,9 39,6 żyto 60,1 62,8 ziemniaki jadalne 6,0 7,1 truskawki w uprawie polowej 9,8 22,8 Napisać na slajdzie sobie granice rozrzutu procentowego w gosp. najlepszych i najsłabszych

6

Możliwości w zakresie prezentacji wyników

średnio w zbiorze gospodarstw prowadzących daną działalność, dla poszczególnych działalności badanych w danym gospodarstwie, według różnych kryteriów grupowania, np: poziomu nadwyżki bezpośredniej uzyskanej z jednostki powierzchni, poniesionych kosztów bezpośrednich na jednostkę powierzchni, skali produkcji w gospodarstwie, regionalnego położenia gospodarstw prowadzących badane działalności.

7

najwyższego poziomu plonu , najwyższej ceny sprzedaży produktów,

Najwyższy poziom nadwyżki bezpośredniej badanych działalności, a w związku z tym klasyfikacja gospodarstw jako najlepsze wynikała z: najwyższego poziomu plonu , najwyższej ceny sprzedaży produktów, relatywnie niskiego poziomu poniesionych kosztów bezpośrednich dla większości badanych działalności.

8

najniższego poziomu plonu, najniższej ceny sprzedaży produktów,

Najniższy poziom nadwyżki bezpośredniej badanych działalności, a w związku z tym klasyfikacja gospodarstw jako najsłabsze wynikała z: najniższego poziomu plonu, najniższej ceny sprzedaży produktów, relatywnie wysokiego poziomu poniesionych kosztów bezpośrednich dla większości badanych działalności.

9

W gospodarstwach najlepszych w porównaniu do najsłabszych odnotowano:

Wyższy poziom, w % Wyższy poziom Działalność plonu, dt/ha ceny sprzedaży, nadwyżki bezpośredniej dochodu z działalności zł/dt, kg zł/ha, 100 kg Pszenica jara 29,6 11,4 2,5-krotnie 12,6-krotnie M-ka zbożowa jara 60,9 8,4 2,0- 3,4- Owies 46,2 30,0 2,4- 3,8- Kukurydza 56,3 47,0 5,8- x Buraki cukrowe 45,3 6,4 1,9- 3,7- Ziemniaki jadalne 47,4 60,7 3,6- 6,0- Żywiec wieprzowy - 6,3 x - oznacza, że w gospodarstwach najsłabszych dochód był wartością ujemną.

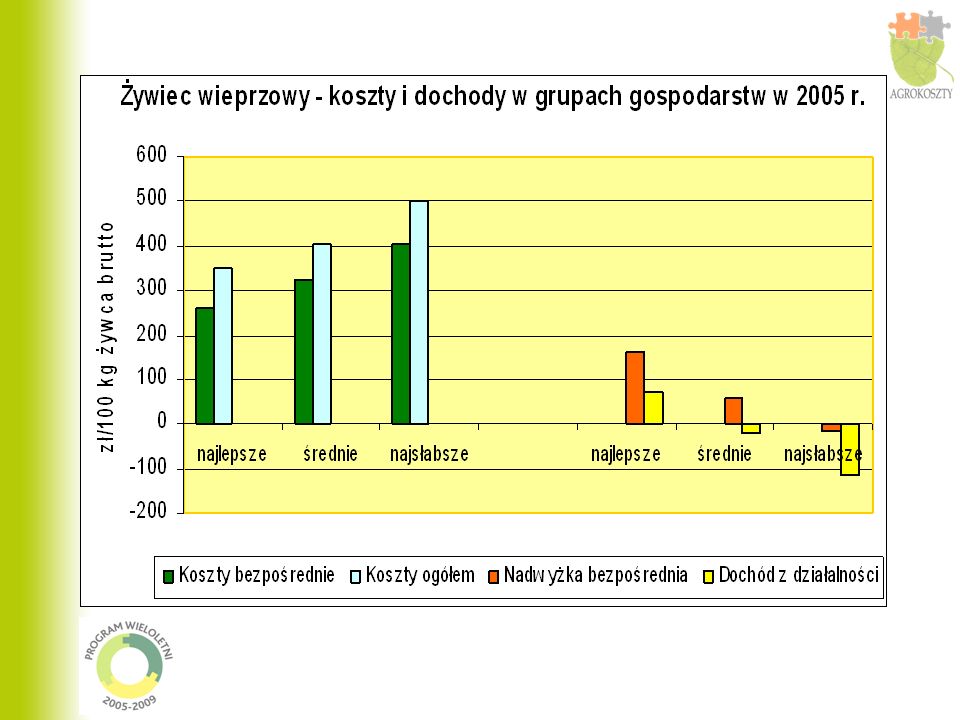

11

Koszty bezpośrednie, zł

Produkcja, koszty i nadwyżka bezpośrednia ze 100 kg żywca wieprzowego brutto Gospodarstwa Prod. żywca brutto, dt/gosp. Wartość produkcji, zł Koszty bezpośrednie, zł Nadwyżka bezpośred. Nakłady pracy ogółem, godz. ogółem w tym: pasze obce p. własne towarowe Najlepsze 330,70 424 262 58 31 163 2,9 Średnie 439,49 382 322 65 38 60 2,8 Najsłabsze 373,92 385 403 157 33 -18 3,6

13

Porównanie działalności w regionach

Regionalna różnica między najwyższym a najniższym poziomem, w % Działalność plonu, dt/ha ceny sprzedaży, zł/dt, kg zużycia NPK, kg/ha kosztów bezpośred. zł/ha, 100 kg nadwyżki bezpośred. zł/ha, 100 kg Pszenica jara 14,3 8,0 41,3 35,5 11,2 M-ka zbożowa j. 28,5 8,9 12,1 4,8 38,8 Owies 16,9 19,6 33,9 28,1 11,9 Kukurydza 12,6 6,8 67,6 29,0 6,9 Buraki cukrowe 25,4 18,7 37,8 22,4 12,3 Ziemniaki jadalne 27,7 32,3 69,8 55,9 61,0 Żywiec wieprzowy x 1,1 37,3

14

Porównanie działalności w regionach

Najwyższa wartość NB dla produktów w ujęciu regionalnym Pszenica jara > Mazowsze i Podlasie M-ka zbożowa jara > Wielkopolska i Śląsk Owies > Pomorze i Mazury Kukurydza > Wielkopolska i Śląsk Buraki cukrowe > Pomorze i Mazury Ziemniaki jadalne > Wielkopolska i Śląsk Żywiec wieprzowy > Mazowsze i Podlasie

15

Dochody z produkcji żywca wieprzowego w latach 2005-2006

Wyszczególnienie 2005 rok 2006 rok Średnio w zbiorze dane rzeczywiste dane szacunkowe prod. żywca netto w dt/gosp. 5-20 50-100 Produkcja żywca brutto dt/gosp 395,14 28,57 156,61 864,46 Cena sprzedaży 1 kg żywca zł/kg 3,95 3,75 4,03 3,96 3,69 3,50 3,76 3,70 Na 100 kg żywca brutto Wartość produkcji ogółem zł 392 381 398 396 366 355 371 370 Koszty bezpośrednie ogółem 327 328 338 313 311 318 322 299 Nadwyżka bezpośrednia 65 52 60 83 55 37 49 71 Dochód rolniczy brutto 9 -28 -11 36 -2 -44 -23 23 Dochód rolniczy netto -105 -65 6 -34 -123 -78 -8 KOSZTY OGÓŁEM 414 486 463 390 400 472 442 Nakłady pracy ogółem godz. 3,0 14,6 5,4 2,4

16

Dochody z uprawy rzepaku w latach 2005-2006

Wyszczególnienie Średnio w zbiorze 2005 rok 2006 rok Powierzchnia uprawy ha/gosp. 1-3 4-8 12-40 Pow. uprawy rzepaku oz. ha/gosp. 10,52 2,41 5,47 21,69 Plon nasion dt/ha 32,3 33,1 31,0 34,1 32,1 32,9 30,8 33,8 Cena sprzedaży nasion zł/dt 75,35 70,34 75,43 75,72 91,14 85,08 91,24 91,59 Na 1 ha uprawy Wartość produkcji ogółem zł 2718 2609 2618 2860 3240 3113 3124 3410 z tego: nasiona 2435 2327 2335 2578 2926 2799 2810 3096 dopłaty 282 314 Koszty bezpośrednie ogółem 1023 1010 1075 1035 1006 989 1053 1021 Nadwyżka bezpośrednia 1695 1599 1543 1826 2234 2124 2071 2389 Dochód rolniczy brutto 1188 954 1373 1735 1492 1549 1942 Dochód rolniczy netto 891 659 698 1130 1443 1203 1244 1702 KOSZTY OGÓŁEM 1827 1950 1920 1731 1797 1910 1880 1708 Nakłady pracy ogółem godz. 12,3 22,5 14,2 10,3

17

stworzenie bazy danych – ilościowych i wartościowych o:

Celem badań jest: stworzenie bazy danych – ilościowych i wartościowych o: - poziomie produkcji, - poniesionych nakładach, - kosztach bezpośrednich, dla poszczególnych działalności: produkcji roślinnej - np. pszenica ozima, kukurydza, produkcji zwierzęcej - np. krowy mleczne, tuczniki prowadzonych w gospodarstwach: konwencjonalnych, ekologicznych.

18

Zgromadzone dane umożliwiają

wykonywanie rachunków nadwyżki bezpośredniej zgodnie z metodyką UE, ocenę i analizę wyników produkcyjno-ekonomicznych badanych działalności, w gospodarstwach ukierunkowanych produkcyjnie na tle produkujących na małą skalę, analizę poziomu kosztów wytwarzania produktów rolniczych, wykazanie korzyści wynikających ze zwiększenia skali, ocenę efektywności wykorzystania poniesionych nakładów materialnych oraz nakładów pracy, dodatkowo, wielka szczegółowość zgromadzonych danych pozwala na objaśnianie obserwowanych zjawisk i zmian. Jednolitość metodyczna gromadzonych danych, ma ogromne znaczenie dla przeprowadzania poprawnych analiz i wyciągania właściwych wniosków.

19

Wykorzystanie wyników badań

przez rolników do podejmowania różnych decyzji w gospodarstwie rolnym, rolnik ma możliwość poznania słabych i mocnych stron prowadzonej produkcji, dostarczają rolnikowi informacji przydatnych do podejmowania decyzji dotyczących bieżącej jak i planowanej działalności w gospodarstwie. przez służby doradztwa rolniczego, przez instytucje i związki branżowe (np. związki plantatorów), przez inne jednostki wspierające rozwój rolnictwa i obszarów wiejskich, przez jednostki naukowe i badawcze.

, przez inne jednostki wspierające rozwój rolnictwa i obszarów wiejskich, przez jednostki naukowe i badawcze.")

20

Wykorzystanie wyników badań

Uzyskane wyniki pozwalają na symulację bieżących, ekonomicznych warunków produkcji. Kalkulacje dotyczące produkcji rolniczej, przeprowadzane są w celu: ustalenia skutków zmian w gospodarstwie, określenia najkorzystniejszej dla gospodarstwa działalności, ustalenia optymalnego poziomu intensywności produkcji poszczególnych działalności, wyboru technologii produkcji.

21

Raporty kosztów i dochodów

Produkty systemu Raporty kosztów i dochodów dla działalności badanych w gospodarstwach, dla działalności pogrupowanych według zadanego kryterium, np. skali produkcji, regionalnego położenia gospodarstw prowadzących badane działalności, raporty porównawcze – dla działalności prowadzonej w danym gospodarstwie, w zestawieniu z wynikami uzyskanymi dla tej samej działalności w grupie gospodarstw wyodrębnionej według przyjętych kryteriów.

22

Dziękuję Państwu za uwagę

Zapraszamy na stronę

Podobne prezentacje