Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

ZINTEGROWANE SYSTEMY FINANSOWE CHARAKTERYSTYKA SYSTEMU FINANSOWO- KSIĘGOWEGO

dr Marian Krupa

2

AGENDA Charakterystyka nowoczesnego systemu finansowo-księgowego (FK)

Ustawa o rachunkowości a informatyzacja księgowości Przykład systemu FK (mySAP Financials) Przykład systemu FK (Oracle Financials ) Przykład systemu FK (TETA_Finanse) Pytania

Przykład systemu FK (Oracle Financials ) Przykład systemu FK (TETA_Finanse) Pytania.")

3

1. Charakterystyka nowoczesnego systemu finansowo-księgowego (FK)

")

4

Rozwój zintegrowanych systemów zarządzania (ZSZ)

INTEGRATION IMIS / DEM MRP / ERP FI / CO / AM E-BUSINESS E-comerce LOGISTICS CRM / SCM / HRS TPS DW DSS EIS ES FINANCE DECISIONS

5

System finansowo-księgowy FK

Oczekiwania 1. Zadaniem systemu finansowo-księgowego jest prowadzenie ewidencji księgowej, zgodnie z wymogami ustawy o rachunkowości i w oparciu o zakładowy plan kont. 2. System FK musi dostarczać informacji o aktualnych saldach i obrotach na wszystkich kontach, dając tym samym podstawę do sporządzenia obligatoryjnych sprawozdań finansowych[1]. [1] A. Januszewski, Informatyka w przedsiębiorstwie. Systemy i proces informatyzacji, Bydgoszcz 2001, s. 50.

6

System finansowo-księgowy FK

Charakterystyka Księga główna Zobowiązania Należności Alokacja kosztów i przychodów Wielowalutowość i wielojęzyczność Wielozakładowość i konsolidacja Raporty i statystyka Ślad rewizyjny[1]. [1] A. Januszewski, Informatyka w przedsiębiorstwie. Systemy i proces informatyzacji, Bydgoszcz 2001, s

7

System finansowo-księgowy FK

Księga główna Powinna być prowadzona w podziale na okresy rozrachunkowe Plan kont powinien mieć elastyczną budowę Równoległy dostęp do danych w okresów bieżących i ubiegłych

8

System finansowo-księgowy FK

Zobowiązania Dokładne dane dostawców Tworzenie grup dostawców Historia prowadzonych transakcji Kontrola rozliczeń Kontrola płatności, płatności całkowite, cząstkowe Automatyzacja procesu zapłaty Automatyczne księgowanie w księdze głównej Potwierdzenia salda kontrahentów

9

System finansowo-księgowy FK

Należności Dokładne dane odbiorców Grupowanie odbiorców Informacje kredytowe, limity, stan wykorzystania Historia transakcji Pozycje otwarte Płatności zrealizowane i zgłoszone Częściowe zapłaty Upusty Monitowanie, kary Prezentowanie płynności finansowej firmy

10

System finansowo-księgowy FK

Analiza kosztów i przychodów Szczegółowe rozbijanie kosztów i przychodów trakcie rejestracji Księgowanie w podziale na jednostki kosztowe Algorytmy podziału kosztów wspólnych (procentowe, proporcjonalne)

")

11

System finansowo-księgowy FK

Wielowalutowość i wielojęzyczność Transakcje w wielu walutach – automatyczne przeliczanie przed zaksięgowaniem do księgi głównej Automatyczne księgowanie różnic kursowych Przechowywanie tabel kursowych Przeliczanie i prezentowanie informacji w różnych walutach Równoległe prowadzenie dla każdej waluty osobnej księgi głównej

12

System finansowo-księgowy FK

Wielozakładowość i konsolidacja Wymagane w przedsiębiorstwach holdingowych i wielooddziałowych Różne plany kont dla różnych firm (zakładów) Konsolidacja głównych sprawozdań finansowych (bilans, rachunek wyników, cash-flow) Uwzględnienie rozliczeń wewnątrzzakładowych między oddziałami

Konsolidacja głównych sprawozdań finansowych (bilans, rachunek wyników, cash-flow) Uwzględnienie rozliczeń wewnątrzzakładowych między oddziałami.")

13

System finansowo-księgowy FK

Raporty i statystyka Wszystkie obligatoryjne sprawozdania Łatwy w użyciu generator raportów Możliwość eksportu danych do arkuszy kalkulacyjnych

14

System finansowo-księgowy FK

Ślad rewizyjny Możliwość wskazania dokumentów źródłowych dla każdego zapisu (dekretu księgowego) Możliwość wskazania wszystkich dekretów składających się na stan danego konta Wprowadzanie danych powinno odbywać się poprzez zapisy w dziennikach (rejestrach) Możliwość pracy na dokumentach źródłowych

Możliwość wskazania wszystkich dekretów składających się na stan danego konta. Wprowadzanie danych powinno odbywać się poprzez zapisy w dziennikach (rejestrach) Możliwość pracy na dokumentach źródłowych.")

15

System finansowo-księgowy FK – opis struktury

przykład

16

SYSTEM FINANSOWO - KSIĘGOWY

System finansowo-księgowy FK Kartoteka sald i obrotów Polecenia księgowania Kartoteki dziedzinowe rachunkowości SYSTEM FINANSOWO - KSIĘGOWY Bilans Rachunek zysków i strat Cash Flow Raporty [1] A. Januszewski, Informatyka w przedsiębiorstwie. Systemy i proces informatyzacji, Bydgoszcz 2001, s. 50.

17

Główne powiązania informacyjne między podsystemami dziedzinowymi

(funkcjonalnymi)

")

18

Główne powiązania informacyjne między podsystemami dziedzinowymi

TECHNICZNE przygotowanie produkcji PLANOWANIE PRODUKCJI Plany produkcyjne Kartoteka technologiczna strukturalna Gospodarka zatrudnieniowo -płacowa materiałowa środkami trwałymi wyrobami gotowymi Kartoteka pracowników płacowa Plan zużycia materiałów materiałowa środków trwałych Czas pracy wyrobów gotowych Cennik FINANSE i KSIĘGOWOŚĆ Kartoteka sald i obrotów [1] A. Januszewski, Informatyka w przedsiębiorstwie. Systemy i proces informatyzacji, Bydgoszcz 2001, s. 52. Główne powiązania informacyjne między podsystemami dziedzinowymi

19

2. Ustawa o rachunkowości a informatyzacja księgowości

20

Ustawa z dnia 29 września 1994 r. o rachunkowości

Tekst ujednolicony po zmianie z 1 marca 2002 r. roku. Stan prawny na 1 kwietnia 2002 roku

21

SPIS TREŚCI Rozdział 1 Przepisy ogólne (Art. 1-8) ·

Rozdział 2 Prowadzenie ksiąg rachunkowych (Art. 9-25) Rozdział 3 Inwentaryzacja (Art ) · Rozdział 4 Wycena aktywów i pasywów oraz ustalenie wyniku finansowego (Art ) Rozdział 4a Łączenie się spółek (Art. 44a-44d) Rozdział 5 Sprawozdania finansowe jednostki (Art ) Rozdział 6 Sprawozdania finansowe jednostek powiązanych (Art d) Rozdział 7 Badanie i ogłaszanie sprawozdań finansowych (Art ) Rozdział 8 Ochrona danych (Art ) · Rozdział 9 Odpowiedzialność karna (Art ) Rozdział 10 Przepisy szczególne i przejściowe (Art ) Rozdział 11 Zmiany w przepisach obowiązujących, przepisy końcowe (Art ) · Załączniki

Rozdział 3 Inwentaryzacja (Art ) · Rozdział 4 Wycena aktywów i pasywów oraz ustalenie wyniku finansowego (Art ) Rozdział 4a Łączenie się spółek (Art. 44a-44d) Rozdział 5 Sprawozdania finansowe jednostki (Art ) Rozdział 6 Sprawozdania finansowe jednostek powiązanych (Art d) Rozdział 7 Badanie i ogłaszanie sprawozdań finansowych (Art ) Rozdział 8 Ochrona danych (Art ) · Rozdział 9 Odpowiedzialność karna (Art ) Rozdział 10 Przepisy szczególne i przejściowe (Art ) Rozdział 11 Zmiany w przepisach obowiązujących, przepisy końcowe (Art ) · Załączniki.")

22

Ustawa o rachunkowości

Art. 9 – prowadzenie ksiąg w języku polskim i walucie polskiej Art. 10 ust. 1 i 2 – dokumentacja opisująca zasady rachunkowości Art – prowadzenie ksiąg rachunkowych Art. 71 – 76 – ochrona danych

23

Ustawa o rachunkowości

Art. 10 – opis zasad (polityki) rachunkowości powinien zawierać m.in.: Zakładowy plan kont Wykaz zbiorów danych tworzących księgi rachunkowe z określeniem ich struktury Opis systemu informatycznego Wykaz programów (także wykorzystywanych pośrednio) Wersje użytkowego oprogramowania Opis algorytmów oraz parametrów (tj funkcji lub danych) Programowe zasady ochrony danych Fizyczne zasady ochrony danych

rachunkowości powinien zawierać m.in.: Zakładowy plan kont. Wykaz zbiorów danych tworzących księgi rachunkowe z określeniem ich struktury. Opis systemu informatycznego. Wykaz programów (także wykorzystywanych pośrednio) Wersje użytkowego oprogramowania. Opis algorytmów oraz parametrów (tj funkcji lub danych) Programowe zasady ochrony danych. Fizyczne zasady ochrony danych.")

24

Ustawa o rachunkowości

Dokument dopuszczający system F-K do eksploatacji powinien zawierać: Nazwę programu oraz producenta Wersję programu Datę zakupu Wykaz osób dokonujących testów i ich podpisy Określenie czy system spełnia wymogi ustawy i czy jest celowy Datę dopuszczenia systemu do użytkowania wraz z podpisem osoby dopuszczającej

25

Ustawa o rachunkowości

Zasady ochrony danych, programu i sprzętu (zapobieżenie fizycznej utraty danych): Zabezpieczenie przed utratą lub uszkodzeniem danych Uniemożliwienie nieupoważnionego dostępu do danych, programów i sprzętu Zabezpieczenie przed zdarzeniami losowymi Zapobieganie utracie danych przy awarii lub braku zasilania Wydłużenie czasu przechowywania dokumentacji do 5 lat od upływu „jej ważności” Dopuszczenie możliwości archiwizowania danych na nośnikach komputerowych i zdefiniowanie trwałości zapisu informacji przy prowadzeniu ksiąg przy użyciu komputera

: Zabezpieczenie przed utratą lub uszkodzeniem danych. Uniemożliwienie nieupoważnionego dostępu do danych, programów i sprzętu. Zabezpieczenie przed zdarzeniami losowymi. Zapobieganie utracie danych przy awarii lub braku zasilania. Wydłużenie czasu przechowywania dokumentacji do 5 lat od upływu „jej ważności Dopuszczenie możliwości archiwizowania danych na nośnikach komputerowych i zdefiniowanie trwałości zapisu informacji przy prowadzeniu ksiąg przy użyciu komputera.")

26

Ustawa o rachunkowości

Zmiany precyzujące zasady prowadzenie ksiąg przy użyciu komputera: (Możliwość przetwarzania danych poza siedzibą jednostki, pod warunkami art. 11 ) Wprowadzanie danych odbywa się w siedzibie jednostki Natychmiastowy dostęp do serwera W siedzibie jednostki znajdują się zarchiwizowane dane z poprzednich okresów Możliwa jest weryfikacja poprawności wprowadzanych danych z poziomu programu Możliwość przechowywania danych w formie elektronicznej Równoważnym drukowaniu ksiąg na koniec roku obrotowego, jest przeniesienie ich zawartości na inny komputerowy nośnik danych

Wprowadzanie danych odbywa się w siedzibie jednostki. Natychmiastowy dostęp do serwera. W siedzibie jednostki znajdują się zarchiwizowane dane z. poprzednich okresów. Możliwa jest weryfikacja poprawności wprowadzanych danych z poziomu programu. Możliwość przechowywania danych w formie elektronicznej. Równoważnym drukowaniu ksiąg na koniec roku obrotowego, jest przeniesienie ich zawartości na inny komputerowy nośnik danych.")

27

Ustawa o rachunkowości

Zmiany precyzujące zasady prowadzenie ksiąg przy użyciu komputera: Określenie, że ekran monitora powinien być tak samo oznaczony jak wydruk, w takim przypadku jest równoważny wydrukowi art. 13 ust 4 Zdefiniowanie trwałego nośnika danych art. 13 ust 6 Zapisane dane nie mogą być modyfikowane lub zmazane Trwałość nośnika nie krótsza niż przewidują przepisy Ukrycie zapisu – zakaz „niewidocznych” zapisów art. 23 ust 1

28

Ustawa o rachunkowości

Zmiany precyzujące zasady prowadzenie ksiąg przy użyciu komputera: Parametry przetwarzania danych art. 24 ust 4 pkt 3 Automatyczna dekretacja została usankcjonowana art. 21 ust 1a

29

3. Przykład systemu FK

30

1. CELE: Najważniejszym zadaniem rachunkowości jest ewidencja operacji gospodarczych zgodnie z Powszechnie Akceptowanymi Zasadami Księgowości (GAAP) – ustawa o Rachunkowości Uzyskanie pełnej kontroli księgowej począwszy od bilansu lub rachunku wyników poprzez różne rodzaje wykazów sald i obrotów aż do pojedynczych wpisów na kontach i dokumentach źródłowych Prowadzenie pełnej księgowości jest podstawą zintegrowanego systemu controllingu na różnym poziomie szczegółowości Controlling jako narzędzie wspomagające zarządzanie oraz podejmowanie decyzji powinien zawierać również system planowania gospodarczego

– ustawa o Rachunkowości. Uzyskanie pełnej kontroli księgowej począwszy od bilansu lub rachunku wyników poprzez różne rodzaje wykazów sald i obrotów aż do pojedynczych wpisów na kontach i dokumentach źródłowych. Prowadzenie pełnej księgowości jest podstawą zintegrowanego systemu controllingu na różnym poziomie szczegółowości. Controlling jako narzędzie wspomagające zarządzanie oraz podejmowanie decyzji powinien zawierać również system planowania gospodarczego.")

32

Podstawowe definicje:

Dziennik: lista wszystkich księgowań dokonanych w danym okresie. W systemie SAP R/3 możemy przygotować sprawozdanie w dowolnym momencie. Dokument: dowód dokonania operacji gospodarczej. W systemach informatycznych rachunkowości wyróżniamy dokumenty oryginalne oraz tzw. dokumenty EPD (elektroniczne przetwarzanie danych) Dokument księgowy: dokument składający się z nagłówka i przynajmniej dwóch pozycji. Saldo transakcji DK musi wynosić zero. Podczas księgowania w R/3 automatycznie system aktualizuje obroty na zaksięgowanych kontach. Dokument referencyjny: dokument stosowany jako wzorzec podczas księgowania danego dokumentu księgowego. Dokument wzorcowy: Specjalny rodzaj dokumentu referencyjnego, który nie powoduje aktualizacji obrotów.

Dokument księgowy: dokument składający się z nagłówka i przynajmniej dwóch pozycji. Saldo transakcji DK musi wynosić zero. Podczas księgowania w R/3 automatycznie system aktualizuje obroty na zaksięgowanych kontach. Dokument referencyjny: dokument stosowany jako wzorzec podczas księgowania danego dokumentu księgowego. Dokument wzorcowy: Specjalny rodzaj dokumentu referencyjnego, który nie powoduje aktualizacji obrotów.")

33

Podstawowe definicje:

Księga: System wzajemnie powiązanych kont w celu opisania w systemie rachunkowości danych transakcyjnych realizowanych w przedsiębiorstwie. Księga Główna: Księga rachunkowości finansowej, która zdefiniowana jest w celu sporządzenia ustawowo wymaganych sprawozdań finansowych. Księga pomocnicza: Księga, która jest zdefiniowana w celu przedstawienia zdarzeń gospodarczych dotyczących dostawców i odbiorców. Księga lokalna: Księga, w której zapamiętywane są dane wprowadzone dla jednostek gospodarczych. Księga globalna: Księga, w której archiwizowane są dane dotyczące globalnych spółek, jednostkom gospodarczym przyporządkowanych globalnym spółkom (sprawozdania skonsolidowane).

.")

34

Podstawowe definicje:

Workflow: Opis sekwencji czynności wymaganych do zrealizowania określonego zadania. Czasowa i logiczna kolejność czynności, powiązana z zestawieniem warunków, w systemie R/3 jest kontrolowana przez tzw. menedżera workflow. Kod SWIFT: (ang. Society for Worldwide Interbank Financial Telecommunication). Ogólnoświatowy system identyfikacji banku w obrocie płatniczym. Istotne dla automatycznego obrotu płatniczego. Grupa kapitałowa: grupa przedsiębiorstw, która ustawowo zobowiązana jest do sporządzani pełnego, skonsolidowanego sprawozdania finansowego. Konto centrali/filii: Konto w systemie R/3 umożliwiające równoczesne dokonywanie transakcji u klienta w zachowaniu relacji między centralą a filią. Zamówienia, dostawy i faktury wprowadzone na kontach filii księgowane są automatycznie na koncie centrali.

. Ogólnoświatowy system identyfikacji banku w obrocie płatniczym. Istotne dla automatycznego obrotu płatniczego. Grupa kapitałowa: grupa przedsiębiorstw, która ustawowo zobowiązana jest do sporządzani pełnego, skonsolidowanego sprawozdania finansowego. Konto centrali/filii: Konto w systemie R/3 umożliwiające równoczesne dokonywanie transakcji u klienta w zachowaniu relacji między centralą a filią. Zamówienia, dostawy i faktury wprowadzone na kontach filii księgowane są automatycznie na koncie centrali.")

35

Aplikacje finansowe – moduły, podmoduły

36

Aplikacje finansowe – moduły, podmoduły

37

Księgowanie dokumentów w FI (SAP R/3)

")

38

Organizacja ksiąg w FI (SAP R/3)

")

39

Procesy biznesowe FI (SAP R/3)

")

40

Aplikacje finansowe – moduły, podmoduły

41

Aplikacje finansowe – moduły, podmoduły

42

Aplikacje finansowe – moduły, podmoduły

43

Aplikacje finansowe – moduły, podmoduły

44

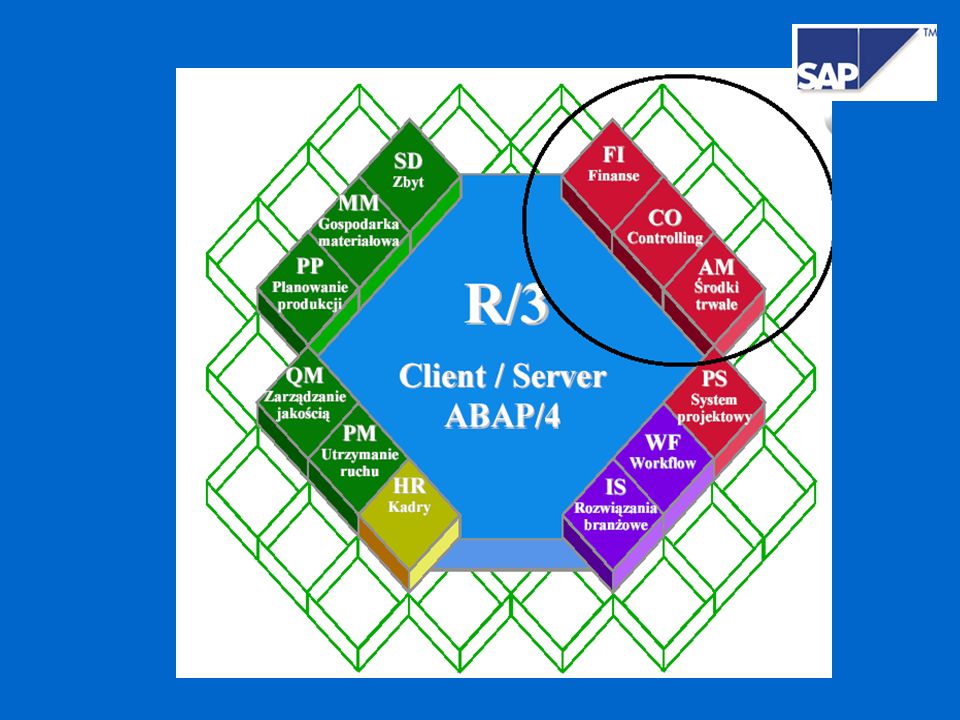

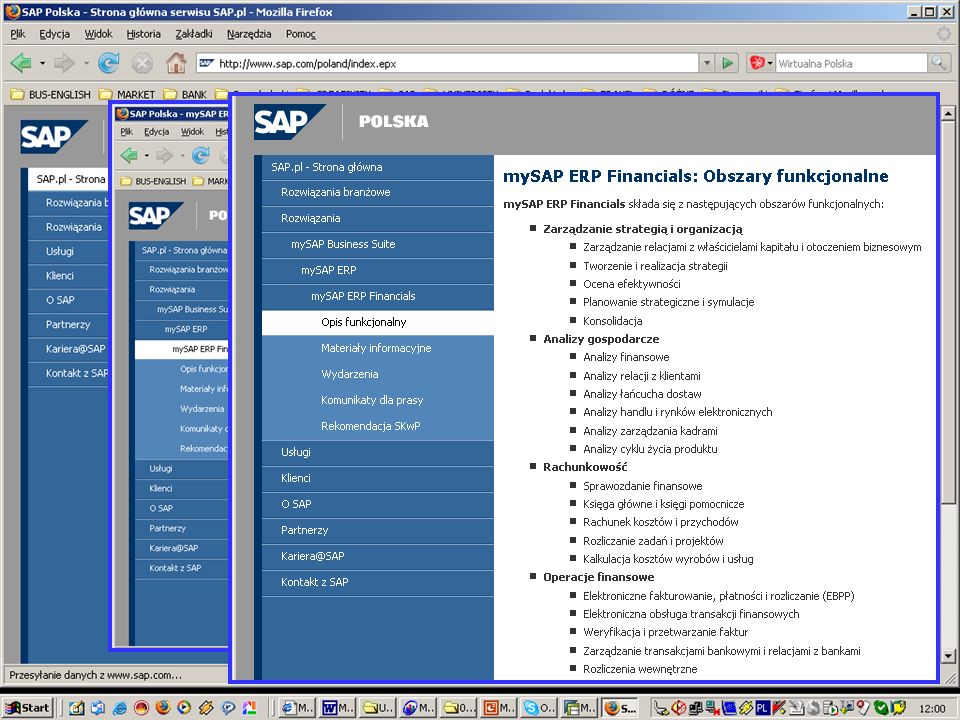

mySAP Financials Opis funkcjonalności aplikacji finansowych w

mySAP Financials (SAP R/3)

")

45

składa się z następujących obszarów funkcjonalnych:

mySAP Financials składa się z następujących obszarów funkcjonalnych: Operacje finansowe Elektroniczne fakturowanie, płatności i rozliczanie (EBPP) Elektroniczna obsługa transakcji finansowych Weryfikacja i przetwarzanie faktur Zarządzanie transakcjami bankowymi i relacjami z bankami Rozliczenia wewnętrzne

Elektroniczna obsługa transakcji finansowych. Weryfikacja i przetwarzanie faktur. Zarządzanie transakcjami bankowymi i relacjami z bankami. Rozliczenia wewnętrzne.")

46

składa się z następujących obszarów funkcjonalnych:

mySAP Financials składa się z następujących obszarów funkcjonalnych: Rachunkowość Sprawozdanie finansowe Księga główne i księgi pomocnicze Rachunek kosztów i przychodów Rozliczanie zadań i projektów Kalkulacja kosztów wyrobów i usług

47

składa się z następujących obszarów funkcjonalnych:

mySAP Financials składa się z następujących obszarów funkcjonalnych: Analizy gospodarcze Analizy finansowe Analizy relacji z klientami Analizy łańcucha dostaw Analizy handlu i rynków elektronicznych Analizy zarządzania kadrami Analizy cyklu życia produktu

48

mySAP Financials Zarządzanie strategią i organizacją

składa się z następujących obszarów funkcjonalnych: Zarządzanie strategią i organizacją Zarządzanie relacjami z właścicielami kapitału i otoczeniem biznesowym Tworzenie i realizacja strategii Ocena efektywności Planowanie strategiczne i symulacje Konsolidacja

49

mySAP Financials Dodatkowe obszary funkcjonalne

składa się z następujących obszarów funkcjonalnych: Dodatkowe obszary funkcjonalne Finansowe portale elektroniczne Zarządzanie podróżami służbowymi Zarządzanie nieruchomościami Zarządzanie finansami organizacji Zarządzanie premiami i prowizjami

51

AUTOMATYZACJA

52

Inne procedury automatyczne w module FI

53

Prace okresowe i procedury automatyczne w FI (SAP R/3)

")

54

INTEGRACJA

55

INTEGRACJA RACHUNKOWOŚCI W SAP R/3

Integracja jest osiągnięta dzięki: Istnieniu wspólnego planu kont dla rachunkowości finansowej i kosztowej Zastosowaniu zasady dokumentowania operacji gospodarczych Umożliwieniu równoległego wpisywania danych rachunku kosztów i rachunkowości finansowej Uzgadnianie pojedynczych wpisów oraz sum częściowych kont dla danego okresu lub rodzaju transakcji Przesyłanie danych związanych z rozliczeniami z systemu rachunkowości finansowej do systemu rachunku kosztów i vice versa

56

INTEGRACJA RACHUNKOWOŚCI W SAP R/3

57

Różne moduły finansowe odnoszą się do różnych perspektyw i umożliwiają realizację sprawozdawczości na różnych poziomach szczegółowości

58

Rachunkowość menedżerska

CONTROLLING

59

5. Controlling w systemie SAP R/3 jako narzędzie zarządzania efektywnością gospodarowania zasobami

60

Controlling: funkcje rachunku MPK

61

Współczesne Centrum Zarządzania

62

4. Przykład systemu FK

63

Oracle Financials

64

Daily Business Intelligence

Marketing Sprzedaż Kontrakty Finanse HRMS Projekty Planowanie Zamówienia Zakupy Produkcja Opracowywanie Produktu

65

Finanse Oracle Financials to zintegrowany zestaw sprawdzonych aplikacji do prowadzenia księgowości i zarządzania finansami w nowoczesnym e-biznesie. skraca zamykanie ksiąg nawet dziesięciokrotnie, zapewnia globalną spójność, podnosi efektywność operacyjną, przyspiesza proces podejmowania trafniejszych decyzji.

66

Finanse Oracle Financials składa się z następujących elementów:

General Ledger (księga główna), Assets (środki trwałe), Payables (zobowiązania), Receivables (należności), Cash Management (zarządzanie środkami pieniężnymi), Treasury (zarządzanie ryzykiem finansowym), Property Manager (menedżer nieruchomości), Self-Service Financials (finanse samoobsługowe), Financials Intelligence (inteligentna analiza danych finansowych) Mobile Financials (wersja dla pracowników mobilnych).

, Assets (środki trwałe), Payables (zobowiązania), Receivables (należności), Cash Management (zarządzanie środkami pieniężnymi), Treasury (zarządzanie ryzykiem finansowym), Property Manager (menedżer nieruchomości), Self-Service Financials (finanse samoobsługowe), Financials Intelligence (inteligentna analiza danych finansowych) Mobile Financials (wersja dla pracowników mobilnych).")

67

Pytania?

Podobne prezentacje

>")

IMPULS BPSC>")

– rola KSI w kontekście działań kontrolnych i procesu informowania o nieprawidłowościach,>")

>")