Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Bezpieczny Kredyt Hipoteczny Janusz Piechociński Wiceprzewodniczący Sejmowej Komisji Infrastruktury

2

Sytuacja w budownictwie 2008 rok W pierwszym półroczu 2008 w budownictwie koniunktura była bardzo dobra. Rosnące z miesiąca na miesiąc wskaźniki wzrostu (w czerwcu 21%) upoważniały do optymizmu. Po sześciu miesiącach 2008 r. prognozy budownictwa były lepsze niż na początku roku. Te korzystne tendencje zostały zahamowane; w kolejnych miesiącach pojawiły się niepokojące symptomy, produkcja budowlana wzrastała wolniej, a przedsiębiorstwa sygnalizowały coraz częściej o pogarszającej się koniunkturze i o znaczącym spadku zamówień. Pojawiały się początkowo słabe, a w czwartym kwartale coraz wyraźniejsze zagrożenia recesją, wywołaną kryzysem na rynkach finansowych europejskich i światowych. W 2008 wskaźnik wzrostu produkcji budowlanej w przedsiębiorstwach zatrudniających > 9 osób wynosił 12,9% i był to wzrost nadal wysoki ale niższy od oczekiwań i poprzednich prognoz

upoważniały do optymizmu. Po sześciu miesiącach 2008 r. prognozy budownictwa były lepsze niż na początku roku. Te korzystne tendencje zostały zahamowane; w kolejnych miesiącach pojawiły się niepokojące symptomy, produkcja budowlana wzrastała wolniej, a przedsiębiorstwa sygnalizowały coraz częściej o pogarszającej się koniunkturze i o znaczącym spadku zamówień. Pojawiały się początkowo słabe, a w czwartym kwartale coraz wyraźniejsze zagrożenia recesją, wywołaną kryzysem na rynkach finansowych europejskich i światowych. W 2008 wskaźnik wzrostu produkcji budowlanej w przedsiębiorstwach zatrudniających > 9 osób wynosił 12,9% i był to wzrost nadal wysoki ale niższy od oczekiwań i poprzednich prognoz.")

3

Budownictwo 2006-2008

4

Budownictwo 2008 Podstawowe tendencje zmian w budownictwie w 2008 roku scharakteryzować można następująco: Malejące, ale wyższe niż w innych dziedzinach gospodarki tempo wzrostu produkcji budowlanej. Wysoki ale wyraźnie słabnący wzrost płac. Zmniejszająca się dynamika wzrostu cen produkcji budowlanej. Przy wysokich przeciętnych wskaźnikach rentowności, coraz większy udział firm deficytowych. Radykalnie obniżające się wszystkie wskaźniki koniunktury. Zmieniające się bariery wzrostu budownictwa; zatrudnienie nie było już czynnikiem ograniczającym możliwości realizacyjne firm. Znacznie gorsza sytuacja firm małych, niż dużych i średnich.

5

Budownictwo 2008 Konsekwencje kryzysu na rynkach finansowych w różnym stopniu występują w poszczególnych rodzajach budownictwa. Najszybciej zareagowało budownictwo mieszkaniowe developerskie w sferze obrotu mieszkaniami (budujące mieszkania na sprzedaż i wynajem). W budownictwie usługowym (obiekty handlowe, biurowo-biznesowe, hotele) uzależnionym od inwestycji zagranicznych objawy recesji nie były jeszcze w 2008 r. odczuwalne. Inna jest sytuacja w budownictwie infrastrukturalnym, gdzie osłabienie tempa wzrostu robót wynika z przyczyn organizacyjnych i systemowych, a w niewielkim stopniu wpływ mają czynniki związane z kryzysem na rynkach finansowych. Podjęto olbrzymie zadania bez wystarczającego uprzedniego przygotowania. Według przedsiębiorstw dysponują one wystarczającymi zdolnościami produkcyjnymi. Problemów upatruje się w nieprzygotowaniu warunków do realizacji zadań: dostępności środków, zabezpieczenia (wykupu) terenów, sprawnego przeprowadzania zamówień publicznych, uproszczenia przepisów Prawa budowlanego. Według inwestorów głównym problemem jest rynek projektowania, protesty społeczne i niesprawność także z winy usługodawców procesu zamówień publicznych

. W budownictwie usługowym (obiekty handlowe, biurowo-biznesowe, hotele) uzależnionym od inwestycji zagranicznych objawy recesji nie były jeszcze w 2008 r. odczuwalne. Inna jest sytuacja w budownictwie infrastrukturalnym, gdzie osłabienie tempa wzrostu robót wynika z przyczyn organizacyjnych i systemowych, a w niewielkim stopniu wpływ mają czynniki związane z kryzysem na rynkach finansowych. Podjęto olbrzymie zadania bez wystarczającego uprzedniego przygotowania. Według przedsiębiorstw dysponują one wystarczającymi zdolnościami produkcyjnymi. Problemów upatruje się w nieprzygotowaniu warunków do realizacji zadań: dostępności środków, zabezpieczenia (wykupu) terenów, sprawnego przeprowadzania zamówień publicznych, uproszczenia przepisów Prawa budowlanego. Według inwestorów głównym problemem jest rynek projektowania, protesty społeczne i niesprawność także z winy usługodawców procesu zamówień publicznych.")

6

Budownictwo 2008

7

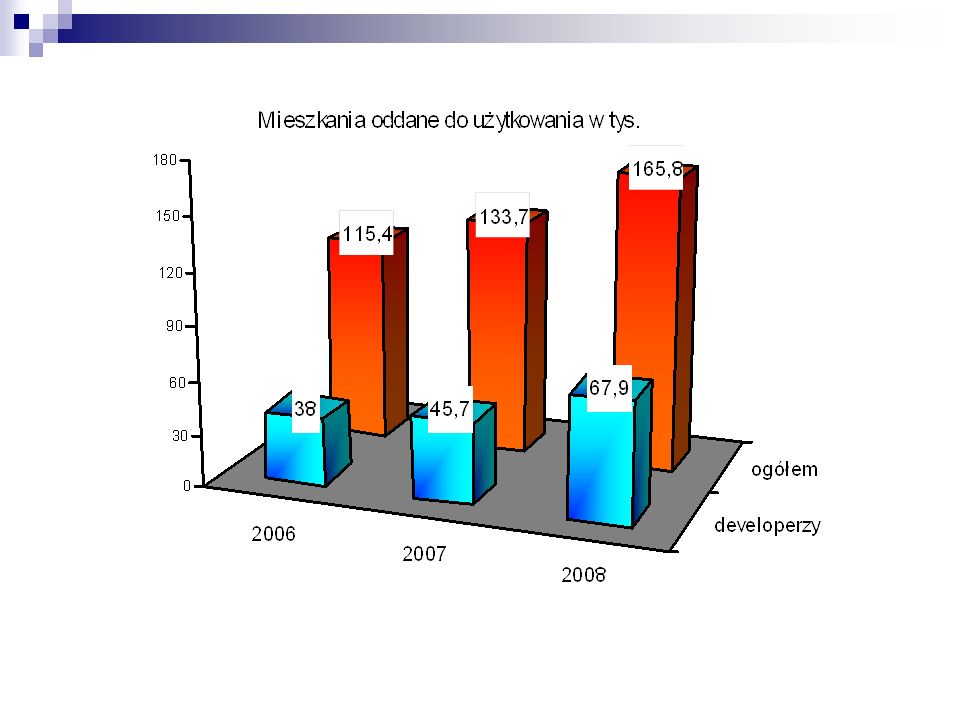

W pierwszym półroczu 2008 r. wzrost produkcji obserwowano we wszystkich grupach przedsiębiorstw budowlanych, ale od trzeciego kwartału wskaźniki były coraz niższe, chociaż w skali całego roku 2008 wzrost wynosił 12 – 14%, a w robotach wykończeniowych ponad 20% (co związane było z dużą liczbą oddawanych mieszkań do użytku). Rok 2008 był rekordowy pod względem liczby oddanych do użytku mieszkań. Mieszkań ogółem oddano do użytku o 24% więcej mieszkań niż w roku poprzednim, a na sprzedaż i wynajem (budownictwo developerskie ) o 48% więcej. Jest to echo liczby rozpoczynanych mieszkań przed 2 laty.

. Rok 2008 był rekordowy pod względem liczby oddanych do użytku mieszkań. Mieszkań ogółem oddano do użytku o 24% więcej mieszkań niż w roku poprzednim, a na sprzedaż i wynajem (budownictwo developerskie ) o 48% więcej. Jest to echo liczby rozpoczynanych mieszkań przed 2 laty..")

9

Fazy kryzysu w mieszkalnictwie Kryzys w mieszkalnictwie przebiega w trzech etapach. 1 etap: malejący obrót mieszkaniami – trudności w sprzedaży mieszkań, podaż przewyższa popyt. Regres w obrocie mieszkaniami rozpoczął się w trzecim kwartale 2008 chociaż sygnały o problemach na rynku nieruchomości pojawiały się wcześniej. Malejący popyt na mieszkania dotyczy głównie budownictwa developerskiego. Na taką sytuację wpływa w sposób zasadniczy kryzys na rynkach finansowych; banki zaostrzają kryteria udzielania kredytów, rośnie oprocentowanie kredytów. 2 etap: zmniejsza się liczba rozpoczynanych mieszkań. Wydanych pozwoleń na budowę jest coraz mniej, mniej też rozpoczynano mieszkań we wszystkich rodzajach budownictwa ale najgłębszy regres odczuwają developerzy. Podczas gdy w kwietniu 2008 r. developerzy rozpoczęli budowę ponad 9 tysięcy mieszkań, to w grudniu było to zaledwie 3 tysiące mieszkań. 3 etap: malejąca liczba mieszkań oddawanych do użytku; jest to efekt przesunięty w czasie, zależy od cyklu budowy ale skutki obecnej sytuacji będą już widoczne w 2009 roku.

10

Prognoza na 2009 W obecnej sytuacji prognozowanie zmian na najbliższe lata (a nawet miesiące) jest co najmniej ryzykowne. Tym niemniej obserwując sytuację na polskim rynku budowlanym można przedstawić prawdopodobne tendencje w 2009 roku. Mimo słabnącej koniunktury budownictwo osiągnęło w 2008 roku wskaźniki wzrostu korzystniejsze niż przemysł i handel detaliczny. Recesja nie ominie budownictwa ale jest prawdopodobne, że w budownictwie osłabienie koniunktury będzie łagodniejsze niż w pozostałych dziedzinach przemysłu.

11

Budownictwo mieszkaniowe już obecnie weszło w sytuację kryzysową w sferze obrotu mieszkaniami i zmniejszającej się liczby rozpoczynanych mieszkań i to się będzie pogłębiało. Budownictwo mieszkaniowe musi liczyć się z ograniczaniem kredytów na cele mieszkaniowe, w konsekwencji nastąpi zmniejszeniem ilości budowanych mieszkań. Jednakże udział budownictwa mieszkaniowego to mniej niż 20% wartości sektora. Ratunkiem dla budownictwa może być budownictwo infrastrukturalne i drogowe, które ma największy udział w sektorze budownictwa. Inne są przyczyny słabnącego tempa wzrostu budownictwa infrastrukturalnego niż mieszkaniowego (uzależnionego od kredytów bankowych), czy niemieszkalnego (obiekty handlowe, hotele, budynki biurowo – biznesowe) uzależnionego w znacznym stopniu od inwestycji zagranicznych.

, czy niemieszkalnego (obiekty handlowe, hotele, budynki biurowo – biznesowe) uzależnionego w znacznym stopniu od inwestycji zagranicznych..")

12

Pierwszy kwartał 2009 będzie okresem oczekiwania na zmiany, prawdopodobnie w porównaniu do dobrych wyników 1 kwartału 2007 roku - wskaźniki będą słabsze. Po wysokim wzroście w 2008 r. budownictwo mieszkaniowe w 2009 roku nie będzie wzrastało, a raczej nastąpi spadek. Ale budownictwo infrastrukturalne mimo wielu ograniczeń może uchronić sektor przed regresem w 2009 r. Działania rządu w ramach programu antykryzysowego są obiecujące (np. poręczenia kredytów, wypłacanie przedsiębiorstwom środków na poczet dotacji unijnych). Konieczna jest pomoc małym i średnim przedsiębiorstwom dla zmniejszenia skutków recesji, jest to duża część potencjału sektora budownictwa, a już teraz mniejsze firmy są w sytuacji trudniejszej niż duże przedsiębiorstwa

. Konieczna jest pomoc małym i średnim przedsiębiorstwom dla zmniejszenia skutków recesji, jest to duża część potencjału sektora budownictwa, a już teraz mniejsze firmy są w sytuacji trudniejszej niż duże przedsiębiorstwa.")

13

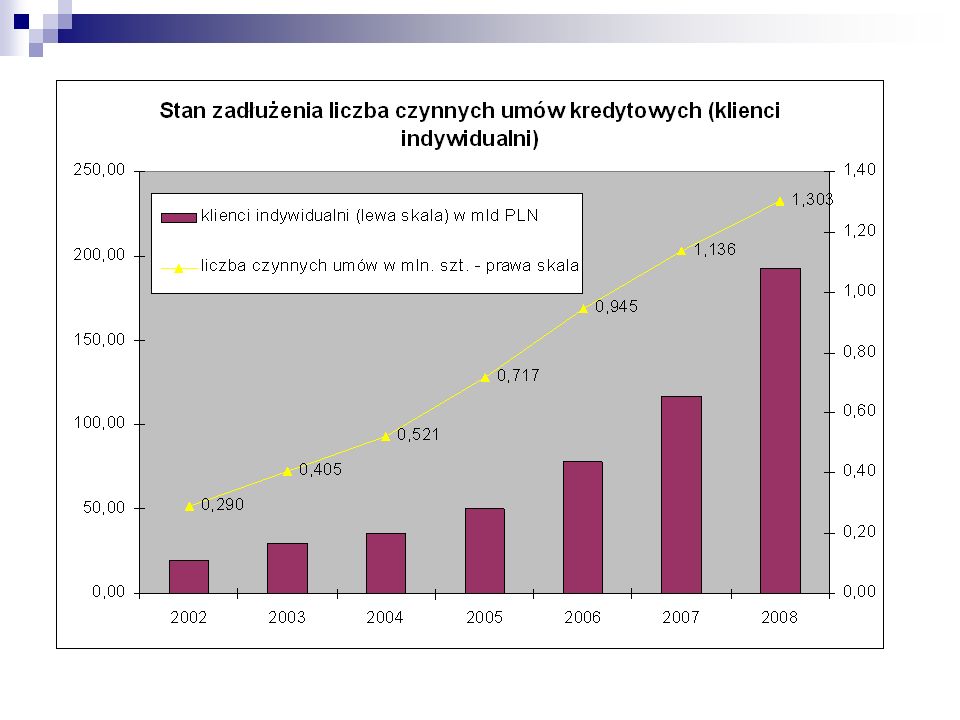

Kredyty mieszkaniowe dla klientów indywidualnych, wyniki sektora bankowego za okres styczeń - grudzień 2008 roku: Z danych Związku Banków Polskich wynika, że w okresie styczeń - grudzień 2008r. tak jak w latach poprzednich utrzymywała się tendencja wzrostowa liczby i wartości udzielanych kredytów mieszkaniowych klientom indywidualnym. Jednak z widoczną tendencją spowolnienia akcji kredytowej pod koniec IV kwartału 2008. W 2008 r. wzrastała liczba czynnie obsługiwanych umów kredytowych przez sektor bankowy. O ile na koniec grudnia 2007 r. było to 1,135 mln kredytów spłacanych przez klientów banków to na koniec grudnia 2008r. była to kwota ok. 1,300 mln umów. Biorąc pod uwagę, że średnia liczba osób przypadająca na gospodarstwa domowe wynosi 2-3 osób w Polsce można założyć, że sektorowi bankowemu zaufało ponad 2,5 mln osób.

14

Kredyty mieszkaniowe dla klientów indywidualnych, wyniki sektora bankowego za okres styczeń - grudzień 2008 roku Liczba udzielonych kredytów w okresie styczeń - grudzień 2008 r. przekroczyła poziom 286 tys. sztuk. Była o ok. 9% niższa niż w podobnym okresie z roku 2007. Szacowany udział kredytów refinansowych zmalał. Na koniec I kw 2008 wynosił on 2,75%, zaś na koniec III kw 2008 przekroczył poziom 3,34%. Na koniec IV kwartału nastąpił jego spadek do poziomu ok. 2%. Szacowany udział kredytów konsolidacyjnych zmalał. Na koniec I kw 2008 wynosił on 3,04%, a na koniec IV kw 2008 1,53%. Średnia wartość udzielonego kredytu w omawianym wyżej okresie 2008 r. wyniosła 199 tysięcy zł i była wyższa o ok. 11 % w porównaniu do analogicznego okresu z 2007 r.

16

Kredyty mieszkaniowe dla klientów indywidualnych, wyniki sektora bankowego za okres styczeń - grudzień 2008 roku Na koniec grudnia 2008 r. stan zadłużenia z tytułu udzielonych kredytów mieszkaniowych dla klientów indywidualnych wyniósł ponad 192 mld zł i wzrósł o ok. 61 % w porównaniu ze stanem z grudnia 2007 r. W okresie styczeń - grudzień 2008 r. udzielono kredytów mieszkaniowych klientom indywidualnym na sumę ok. 57,1 miliardów złotych. Jest to odpowiednio o 2 % więcej niż w okresie styczeń - grudzień 2007 r. W IV kwartale 2008 odnotowano spadek wartości nowoudzielanych kredytów wobec poprzednich kwartałów 2008 r. W porównaniu do IV kwartału 2007 odnotowano spadek wartości nowoudzielanych kredytów o ok. 6%.

17

Kredyty mieszkaniowe dla klientów indywidualnych, wyniki sektora bankowego za okres styczeń - grudzień 2008 roku Kredyty walutowe - wartość nowo udzielonych kredytów dla klientów indywidualnych na cel mieszkaniowy W okresie od stycznia do grudnia 2008 udział nowo udzielonych kredytów w walucie krajowej wyniósł ok. 31%, zaś w walucie obcej ok. 69%. Od stycznia 2008 obserwowano nieprzerwany trend wzrostu udziału kredytów w walucie obcej do 48,81%. W sierpniu 2008 udział ten wynosił 80,21%. Od tego momentu obserwowano zmniejszający się udział walut obcych w portfelu nowoudzielanych kredytów, który na koniec września 2008 wynosił 79,12% a na koniec grudnia 2008 osiągnął poziom 47,72%. Realizacja prognozy w 2008 r. Prognoza na rok 2008 zakładała wartość nowo udzielonych kredytów dla klientów indywidualnych na poziomie ok. 60 mld zł. została zrealizowana w ok. 94%.

18

Wnioski Na dziś nie ma zagrożenia masowym nieobsługiwaniem kredytów hipotecznych ALE …..

19

Co realnie może się wydarzyć? Dane z rynku pracy : rosnące bezrobocie wyhamowanie wzrostu płac sygnalizowany z powodów kondycji finansowej przedsiębiorstw możliwy mechanizm spadku wynagrodzeń elastyczny tydzień pracy może w kolejnych miesiącach znacząco pogorszyć sytuację powodują pilną potrzebę wdrożenia mechanizmów osłonowych dla kredytobiorców i banków

20

Mechanizm osłonowy Kredytobiorca który w wyniku utraty części dochodów traci zdolność obsługi kredytu hipotecznego zgłasza to do swojego Banku Bank zawiesza na rok spłaty rat kapitałowych (stosowna umowa klient-bank) i wydłuża okres kredytowania Bank w imieniu kredytobiorcy występuje o roczną obsługę odsetek z KFM

i wydłuża okres kredytowania Bank w imieniu kredytobiorcy występuje o roczną obsługę odsetek z KFM")

21

Mechanizm osłonowy Bank pośredniczy w podpisaniu umowy pomiędzy kredytobiorcą i KFM, w umowie tej kredytobiorca zobowiązuje się do zwrotu odsetek ( niewaloryzowanych) do KFM np. w kilku rocznych ratach po zakończeniu działania mechanizmu osłonowego

22

Mechanizm osłonowy Jeśli po roku w dalszym ciągu kredytobiorca nie jest w stanie obsługiwać kredytu Bank wnioskuje o kolejny rok wsparcia w obsłudze odsetek na takich samych zasadach

23

Mechanizm osłonowy Jeśli po 2 latach powyższego mechanizmu kredytobiorca nie jest w stanie obsługiwać odsetek KFM przejmuje od niego obsługę całego kredytu hipotecznego. Dotychczasowy kredytobiorca staje się najemcą mieszkania czynszowego a powołana przez KFM Agencja Mieszkaniowa zalicza udział własny i dotychczasowe wpłaty rat kredytobiorcy i dokonuje rozliczenia w formie wpłaty na poczet czynszu. W przyszłości takiemu najemcy ( jeśli poprawi się jego sytuacja ekonomiczna ) przysługuje prawo pierwokupu tego mieszkania z zasobów publicznych na rynkowych zasadach

przysługuje prawo pierwokupu tego mieszkania z zasobów publicznych na rynkowych zasadach.")

24

Przygotowano na podstawie opracowań i materiałów prof. Zofii Bolkowskiej, danych Resortu Infrastruktury przy współpracy z Kongresem Budownictwa, Polską Izbą Inżynierów Budownictwa, ekspertami rynku mieszkaniowego i BGK.

Podobne prezentacje

w dn>")