Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Analiza zarządzania zaopatrzenia materiałowego w przedsiębiorstwie

2

Służbą zaopatrzenia w przedsiębiorstwie nazywa się zespół komórek organizacyjnych, którego zadaniem jest zaspokojenie potrzeb materiałowych przedsiębiorstwa. Do zadań służby zaopatrzenia należą: ustalenie ilości i wartości materiałów potrzebnych do wykonywania zadań gospodarczych, organizowanie dostaw materiałów do przedsiębiorstwa przez ich zamawianie i zakup, prowadzenie gospodarki zapasami materiałów przez ich przechowywanie i wydawanie, sporządzanie sprawozdań z dostaw i rozchodu materiałów.

3

Realizacja podstawowych celów gospodarki materiałowej związanych z optymalizacją efektywności gospodarowania, tj. zmniejszania kosztów zużycia materiałów, kosztów utrzymania zapasów oraz kosztów związanych z przepływem materiałów, wymaga stosowania w systemie zarządzania przedsiębiorstwem odpowiednich mechanizmów. Możliwości wzrostu efektów we wszystkich sferach gospodarki materiałowej są zróżnicowane. Koszty materiałowe stanowią podstawowy składnik kosztów własnych. Stąd nawet nieznaczna obniżka tych kosztów może dać istotny wzrost zysku.

4

Zapotrzebowanie na materiały nie pokrywa się z ich zużyciem produkcyjnym, co wynika z posiadania przez przedsiębiorstwo zapasów materiałowych. Zadaniem oraz przeznaczeniem tych zapasów jest zapewnienie ciągłości i rytmiczności procesów produkcyjnych. Z tego względu nie mogą być one dowolne, ale wynikać muszą z możliwości zaopatrzeniowych, potrzeb produkcyjnych i pojemności magazynów.

5

Ten problem pomaga rozwiązać tzw. polityka zakupów metodą ABC.

Planowanie zaopatrzenia w czasie – dopasowanie potrzeb materiałowych i terminów dostaw do odpowiednich faz procesu produkcyjnego, a nie ograniczenie się tylko do zaplanowania potrzeb materiałowych i jednorazowe zamówienie ich na cały proces produkcyjny określonej ilości wyrobów. Ten problem pomaga rozwiązać tzw. polityka zakupów metodą ABC.

6

Struktura ERP:

7

Moduł-Zamówienia obce:

8

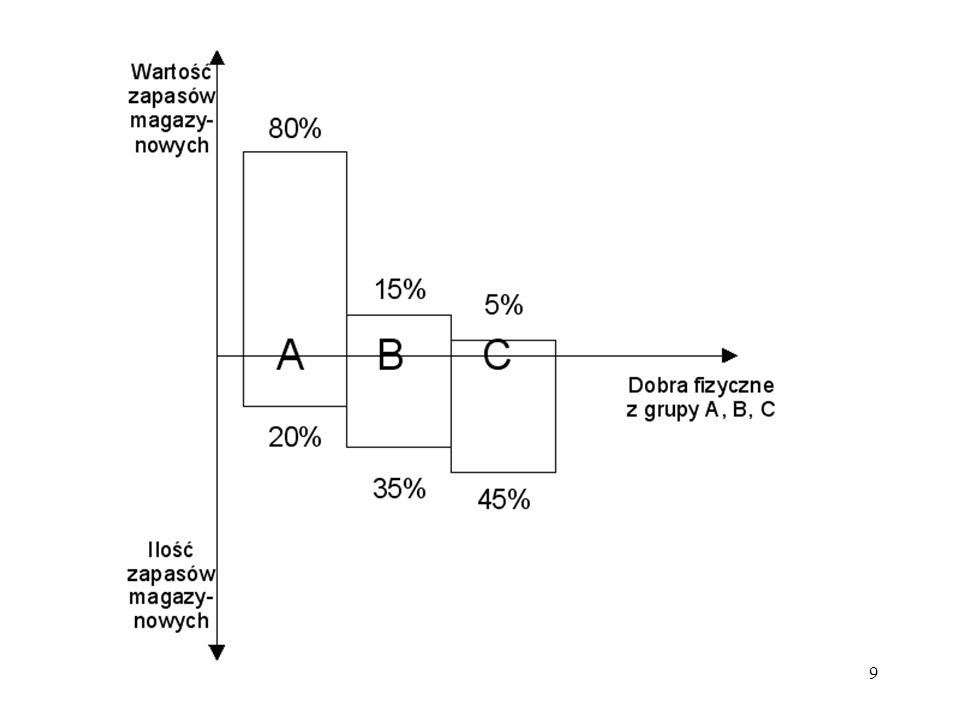

W przedsiębiorstwie przemysłowym występuje zazwyczaj bardzo wiele pozycji materiałowych, z tym że ich udział w ogólnej wartości zapasów materiałowych jest bardzo zróżnicowany. Z tego względu materiały dzieli się na trzy grupy: A, B i C według ich relatywnego udziału w wartości całkowitego rocznego zużycia materiałowego:

10

Analiza ABC przy wykorzystaniu krzywej koncentracji Lorenza:

11

Sposób przeprowadzania analizy ABC:

W pierwszym etapie należy dokonać obliczenia kosztów materiałowych zapotrzebowanych dóbr na podstawie niezbędnych ilości i cen jednostkowych, a następnie je uszeregować według zużycia wartościowego. W drugim etapie dokonuje się uporządkowania pozycji asortymentowych zgodnie z uzyskaną rangą i oblicza skumulowany względny błąd (w %) zużycia ilościowego i wartościowego. Na podstawie tak skumulowanych wartości dokonywane jest następnie przyporządkowanie poszczególnych materiałów do jednej z trzech klas.

zużycia ilościowego i wartościowego. Na podstawie tak skumulowanych wartości dokonywane jest następnie przyporządkowanie poszczególnych materiałów do jednej z trzech klas.")

12

Obliczenia dla potrzeb etapu I analizy ABC:

Materiał Zużycie ilościowe Cena Zużycie wartościowe Kolejność x1 20000 0,15 3000,00 6 x2 7500 0,90 6750,00 5 x3 36000 0,05 1800,00 10 x4 21000 1,80 37800,00 1 x5 50000 0,14 7000,00 4 x6 2000 1,00 2000,00 9 x7 4000 2,00 8000,00 3 x8 11000 0,25 2750,00 7 x9 35000 0,07 2450,00 8 x10 1950 1,90 3705,00 2

13

Obliczenia dla potrzeb etapu II analizy ABC:

Materiał Wartość zużycia Skumulowana wartość zużycia Skumulowana wartość zużycia – procentowo Zużycie wartościowe na klasę Klasa x4 37800 34,8 % A x10 37050 74850 68,9 % x7 8000 82850 76,3 % B x5 7000 89850 82,7 % x2 6750 96600 88,9 % 20,0 % x1 3000 99600 91,7 % C x8 2750 102350 94,4 % x9 2450 104300 96,5 % x6 2000 106800 98,3 % x3 1800 108600 100,0 % 11,1 %

14

W odniesieniu do materiałów grupy A stosuje się „ostry reżim”, podczas gdy w stosunku do pozostałych materiałów (zwłaszcza z najliczniejszej, a zatem „najtańszej” grupy C) mogą być stosowane znacznie bardziej liberalne zasady zamawiania. Zazwyczaj w tych ostatnich pozycjach materiałowych są tworzone duże zapasy, co pozwala na wydłużenie przedziałów sterowania ich logistycznymi procesami zaopatrzenia, a tym samym - koncentrację wysiłków i uwagi na pozycjach decydujących dla kosztów logistycznych przedsiębiorstwa (ze względu na konieczność zamrożenia kapitału obrotowego, mnogość i różnorodność partii transportowych, nieracjonalne wykorzystanie powierzchni magazynowych itd.)

")

15

Klasyfikacja materiałów metodą XYZ:

Poszczególne rodzaje materiałów zostają podzielone na trzy grupy na podstawie regularności zapotrzebowania na te dobra: materiały grupy X - charakteryzujące się regularnym zapotrzebowaniem, jak również wysoką dokładnością prognozowania poziomu tego zapotrzebowania (zużycia) materiały grupy Y - charakteryzujące się zapotrzebowaniem mającym charakter wahań sezonowych i występowaniem istotnego przyrostu ze średnią trafnością prognoz, materiały grupy Z - charakteryzujące się bardzo nieregularnym zapotrzebowaniem i niską dokładnością prognoz.

materiały grupy Y - charakteryzujące się zapotrzebowaniem mającym charakter wahań sezonowych i występowaniem istotnego przyrostu ze średnią trafnością prognoz, materiały grupy Z - charakteryzujące się bardzo nieregularnym zapotrzebowaniem i niską dokładnością prognoz.")

16

Kombinacja analiz ABC i XYZ:

Dokładność prognozy Wartościowość A B C X wysoki poziom wartości zużycia, wysoka dokładność prognozy średni poziom wartości zużycia, wysoka dokładność prognozy niski poziom wartości zużycia, wysoka dokładność prognozy Y wysoki poziom wartości zużycia, średnia dokładność prognozy średni poziom wartości zużycia, średnia dokładność prognozy niski poziom wartości zużycia, średnia dokładność prognozy Z wysoki poziom wartości zużycia, niska dokładność prognozy średni poziom wartości zużycia, niska dokładność prognozy niski poziom wartości zużycia, niska dokładność prognozy

17

LITERATURA: [1] Adam E.E.; Ebert R.J., (1992), Production and operations management, Prentice Hall, New Jersey. [2] Stoner J.A.F., Wankel C., (1992), Kierowanie, Państwowe Wydawnictwa Ekonomiczne, Warszawa. [3] Zbichorski Z., (1997), Metody graficzne w zarządzaniu i organizacji produkcji, Wydawnictwa Naukowo-Technniczne, Warszawa. [4] Praca zbiorowa, (1960) Metody sieciowe, Państwowe Wydawnictwa Ekonomiczne, Warszawa. [5] Sikorski W., (1992), Komputerowe planowanie przedsięwzięć, Zakład nauczania informatyki „MIKOM”, Warszawa. [6] Badowski S., (1970), Metody sieciowe w planowaniu i organizacji pracy, Wydawnictwa Ekonomiczne, Warszawa.

![LITERATURA: [1] Adam E.E.; Ebert R.J., (1992), Production and operations management, Prentice Hall, New Jersey.](http://slideplayer.pl/slide/422869/1/images/17/LITERATURA%3A+%5B1%5D+Adam+E.E.%3B+Ebert+R.J.%2C+%281992%29%2C+Production+and+operations+management%2C+Prentice+Hall%2C+New+Jersey..jpg "[2] Stoner J.A.F., Wankel C., (1992), Kierowanie, Państwowe Wydawnictwa Ekonomiczne, Warszawa. [3] Zbichorski Z., (1997), Metody graficzne w zarządzaniu i organizacji produkcji, Wydawnictwa Naukowo-Technniczne, Warszawa. [4] Praca zbiorowa, (1960) Metody sieciowe, Państwowe Wydawnictwa Ekonomiczne, Warszawa. [5] Sikorski W., (1992), Komputerowe planowanie przedsięwzięć, Zakład nauczania informatyki „MIKOM , Warszawa. [6] Badowski S., (1970), Metody sieciowe w planowaniu i organizacji pracy, Wydawnictwa Ekonomiczne, Warszawa.")

Podobne prezentacje