Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

DANE INFORMACYJNE Nazwa szkoły: Zespół Szkół w Lipinkach Łużyckich i Zespół Szkół w Miasteczku Krajeńskim ID grupy: 98/25_P_G1 i 98/32_P_G1 Opiekun: Małgorzata Sawiuk, Wiesław Krzemińska Kompetencja: Przedsiębiorczość Temat projektowy MGP: Źródła finansowania gospodarstwa domowego Semestr/rok szkolny: semestr II, 2010/2011

3

Na początek trochę teorii…

4

Gospodarstwo domowe to wg Wikipedii : „ jeden z podmiotów gospodarczych, osoba lub ich zespół, razem zamieszkujących lub osobno, wspólnie się utrzymujących (w ogromnej większości połączonych więzami biologicznymi i stanowiących rodziny), lub osoby samotne, utrzymujące się samodzielnie, to wówczas jednoosobowe gospodarstwa domowe. ” Gospodarstwo domowe jest podmiotem gospodarczym, bo jednym z jego celów jest „ posiadanie oraz zarządzanie wspólnym majątkiem oraz wspólnym budżetem w celu zaspokajania głównych potrzeb członków gospodarstw domowych ”, a z definicji podmiot gospodarczy to „każdy, niezależnie od jego formy organizacyjnej, aktywny uczestnik procesów gospodarczych, którego decyzje i działania wywołują skutki ekonomiczne.(…)”

, lub osoby samotne, utrzymujące się samodzielnie, to. wówczas jednoosobowe gospodarstwa domowe. Gospodarstwo domowe jest podmiotem gospodarczym, bo jednym z jego celów jest „ posiadanie oraz zarządzanie. wspólnym majątkiem oraz wspólnym budżetem w celu zaspokajania głównych potrzeb członków gospodarstw domowych , a z definicji podmiot gospodarczy to „każdy, niezależnie od jego formy organizacyjnej, aktywny uczestnik procesów gospodarczych, którego decyzje i działania wywołują skutki ekonomiczne.(…)")

5

Celem głównym działalności gospodarstw domowych jest zaspokajanie wspólnych oraz indywidualnych potrzeb członków gospodarstwa domowego. Gospodarstwo domowe podlega wielu klasyfikacjom. Na potrzeby projektu zajmiemy się gospodarstwem : małżeństwa w wieku lat, z dziećmi w wieku szkolnym, osób fizycznych pracujących najemnej czyli rodziną czerpiącą dochody z pracy zarobkowej.

6

Gospodarstwa domowe spełniają min funkcje konsumpcyjne.

Aby móc je spełniać, gospodarstwu potrzebny jest kapitał. Kapitał najpierw jest gromadzony, a następnie zainwestowany, bo jego celem jest przyniesienie dochodu.

7

Wyróżniamy kapitał własny i obcy.

Do kapitału własnego gospodarstw domowych możemy zaliczyć: dochody z pracy – pensje świadczenia społeczne ( rodzinne, emerytalne, zasiłki itp.) dochody z kapitału: oszczędności, lokat bankowych, z tytułu zdarzeń losowych: spadku, darowizny, wygranej na loterii, dochody z prowadzenia działalności gospodarczej,

dochody z kapitału: oszczędności, lokat bankowych, z tytułu zdarzeń losowych: spadku, darowizny, wygranej na loterii, dochody z prowadzenia działalności gospodarczej,")

8

Potrzeby gospodarstwa domowego można

zaspokajać również zaciągając pożyczki i kredyty bankowe. Kredyt bankowy to umowa między bankiem a kredytobiorcą. Bank zobowiązuje się udostępnić określoną kwotę na wyznaczony cel i czas, a kredytobiorca zobowiązuje się zwrócić pobraną kwotę wraz z wynagrodzeniem w postaci prowizji i odsetek.

10

Wyróżniamy kredyty gospodarcze oraz dla osób fizycznych.

Te z kolei dzielą się na konsumpcyjne, samochodowe i mieszkaniowe. Kredyt jest udzielany na określone potrzeby, a jego spłata jest indywidualnie ustalana z bankiem. Zabezpieczeniem kredytu są dochody kredytobiorcy lub poręczenia innych osób- „ żyranci ”. Wysokość kredytu zależy od możliwości spłaty przez osobę zaciągającą kredyt.

11

Istnieje również możliwość pożyczki- czym różni się ona od kredytu?

W zasadzie chodzi o to samo, czyli pożyczenie pieniędzy. Występują jednak różnice, głównie w kosztach. W przypadku firm oferujących tzw. „pożyczki od ręki” zwykle dochodzi do pożyczenia niewielkich kwot. W zamian za szybką decyzję dotyczącą prośby o pieniądze, firma rekompensuje sobie wysokie ryzyko większymi odsetkami od sumy pożyczanej gotówki.

12

Decyzja o przyznaniu nam kredytu w banku trwa dłużej

Decyzja o przyznaniu nam kredytu w banku trwa dłużej. Jest to związane z wnikliwym badaniem przez bank zdolności do spłaty deklarowanej sumy, stąd zwykle wymagane są zaświadczenia z miejsca pracy o formie umowy o pracę oraz wysokości zarobków, konieczność wykupienia polisy ubezpieczeniowej na wypadek utraty pracy, ustanowienie żyrantów, ustalenie z bankiem co ewentualnie mógłby „zabrać” w przypadku niemożności spłaty kredytu. W banku pożyczamy większe kwoty, i na dłuższy okres czasu. W związku z tym są mniejsze odsetki . Banki ponadto pobierają prowizje, często także w umowie zapisany jest przymus wyrobienia sobie w danej instytucji karty kredytowej .

13

Banki sprawdzając zdolność kredytobiorcy sprawdzają go w BIKu - Biurze Informacji Kredytowej. BIK gromadzi, przechowuje oraz przetwarza informacje o aktualnych zobowiązaniach oraz historii kredytowej klientów banków oraz Spółdzielczych Kas Oszczędnościowo-Kredytowych. Coraz częściej informacji dostarczają również portale społecznościowe np…. Nasza Klasa

14

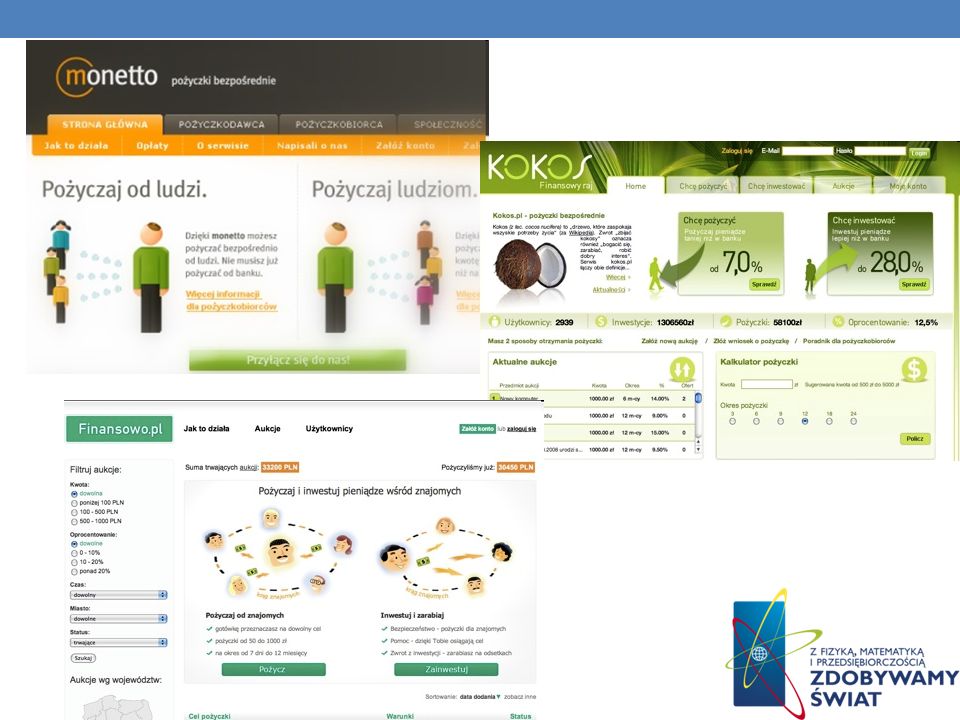

Alternatywnym sposobem zdobywania kapitału jest korzystanie z ofert social lending.

Pożyczki społeczne polegają na zawieraniu transakcji bezpośrednio pomiędzy potrzebującymi gotówki a inwestorami bez pośrednictwa banków, transakcje zawierane są za pośrednictwem Internetu. Trzy największe polskie serwisy tego typu to: Finansowo, Monetto i Kokos. Dla zwiększenia bezpieczeństwa pożyczkodawców ogranicza się możliwość jednorazowego pożyczania dużych kwot jednemu użytkownikowi. Każdy wniosek o pożyczkę, przedstawiony w formie aukcji, zrealizowany może być przez wielu pożyczkodawców.

16

ZAKUP SAMOCHODU

17

KREDYT SAMOCHODOWY służy finansowaniu zakupu różnych pojazdów, np. motocykla, skutera, łodzi, przyczepy campingowej. Kredyty samochodowe są oferowane przez uniwersalne banki oraz przez specjalistyczne banki samochodowe, które wspierają sprzedaż poszczególnych koncernów samochodowych (np. Volkswagen Bank Polska). Zabezpieczeniem kredytu samochodowego jest sam kredytowany pojazd. Formy zabezpieczenia kredytu to między innymi zastaw, przewłaszczenie czy depozyt karty pojazdu. Dodatkowo każdy bank wymaga udzielając kredytu samochodowego wykupienia polisy Autocasco (oprócz i tak wymaganej przez prawo polisy OC). Dzięki takim zabezpieczeniom kredyt samochodowy może być tańszy niż zwykły kredyt gotówkowy, który nie jest zabezpieczony w żaden sposób.

. Zabezpieczeniem kredytu samochodowego jest sam kredytowany pojazd. Formy zabezpieczenia kredytu to między innymi zastaw, przewłaszczenie czy depozyt karty pojazdu. Dodatkowo każdy bank wymaga udzielając kredytu samochodowego wykupienia polisy Autocasco (oprócz i tak wymaganej przez prawo polisy OC). Dzięki takim zabezpieczeniom kredyt samochodowy może być tańszy niż zwykły kredyt gotówkowy, który nie jest zabezpieczony. w żaden sposób.")

18

Przy wyborze kredytu warto zwrócić uwagę na:

Oprocentowanie kredytu, im starsze auto tym wyższe oprocentowanie kredytu, w porównaniu z nowym autem jest to około 2-3% więcej. - Opłata wstępna, banki dając np. niższe oprocentowanie, chcą za udzielenie kredytu dodatkowej opłaty, co często powoduje to, że kredyt z taką opłatą jest droższy niż inny z wyższym oprocentowaniem. - Waluta kredytu, kredyt możemy zaciągnąć w złotówkach, ale także euro, dolarach czy najbardziej popularnych frankach. Decydując się jednak na kredyt z niższym oprocentowaniem np. we frankach trzeba pamiętać o różnicach kursowych, co może podwyższyć raty, - Wcześniejsza spłata kredytu, część banków za wcześniejszą spłatę dolicza dodatkową opłatę. - Odroczenie spłaty kredytu np. w sytuacji utraty pracy, wiele banków oferuje zawieszenie na jakiś okres czasu spłaty kredytu. - Zabezpieczenie banku, podstawowym warunkiem udzielenia kredytu jest wykupienie polisy AC. - Okres kredytowania, jak wiadomo czym bierzemy kredyt na dłuższy czas tym łączne odsetki będą większe, ale możemy płacić małe raty miesięczne. - Ubezpieczenie, bank może zażądać wykupienia ubezpieczenia spłaty kredytu. - Wiek auta, wszystkie banki nie chcą kredytować zakupu starych aut. Zazwyczaj maksymalny wiek samochodu, wliczając w to spłatę to lat. Warto wysłać kilka wniosków i wybrać najlepszą, czyli najtańszą ofertę, szczególnie, że wypełnienie formularza jest darmowe i niezobowiązujące.

19

Na zakup samochodu zdecydowała się rodzina, która:

składa się z małżeństwa i trójki dzieci w wieku szkolnym, mąż prowadzi działalność gospodarczą - jest współwłaścicielem niedużej firmy budowlanej, której dochody wynoszą ok. 10 tys. zł miesięcznie, żona jest lekarzem rodzinnym, zarabia ok.6 tys. miesięcznie .

20

Rodzina jest dobrze sytuowana finansowo, posiada już dwa samochody

( osobowy i dostawczy) dlatego zdecydowano się na samochód sportowy. Marzeniem małżeństwa jest Ford Mustang GT. Zdecydowano, że będzie to samochód używany, ale bezwypadkowy, kupiony na giełdzie samochodowej

dlatego zdecydowano się na samochód sportowy. Marzeniem małżeństwa jest Ford Mustang GT. Zdecydowano, że będzie to samochód używany, ale bezwypadkowy, kupiony na giełdzie samochodowej.")

21

Małżeństwo zdecydowało się na samochód z 2006 roku, w cenie

67.393,09 PLN*

22

Dług będzie spłacany przez 60 miesięcy,

Po zorientowaniu się w ofercie banków i komentarzach w Internecie zdecydowano się na kredyt w Santander Banku. Symulacja internetowa określiła koszt kredytu (wyniki symulacji kredytowej są szacunkowe): Dług będzie spłacany przez 60 miesięcy, w równych ratach po 1 840,30 zł, oprocentowanie nominalne 10,49% a RRSO (rzeczywista roczna stopa procentowa) wynosi 13,49 %. W koszt raty wliczone są wszelki koszty związane z ubezpieczeniem kredytobiorcy jak i samego samochodu Rata zawiera wszelkie opłaty związane z kredytem.

: Dług będzie spłacany przez 60 miesięcy, w równych ratach po 1 840,30 zł, oprocentowanie nominalne 10,49% a RRSO (rzeczywista roczna stopa procentowa) wynosi 13,49 %. W koszt raty wliczone są wszelki koszty związane z ubezpieczeniem kredytobiorcy jak i samego samochodu. Rata zawiera wszelkie opłaty związane. z kredytem.")

23

WYCIECZKA ZAGRANICZNA

24

Na wycieczkę do Barcelony zdecydowała się rodzina, która:

składa się z małżeństwa i dwójki dzieci w wieku szkolnym, mąż jest mechanikiem samochodowym, zarabia ok. 5 tys. zł miesięcznie żona jest nauczycielką, zarabia ok. 2 tys. miesięcznie .

25

Wyjazd organizuje biuro podróży z Poznania Traveligo.

Oferuje weekend w Barcelonie - 5 dni z noclegami w hotelu i wyżywieniem, transport samolotem. Typ oferty to wycieczka objazdowa, a miejsce wylotu – Poznań. Koszt wycieczki dla całej rodziny wyniesie 6400 zł, nie licząc dodatkowych wydatków .

27

Małżeństwo zdecydowało się oszczędzać pieniądze przez rok, nie podejmując co miesiąc części pensji z konta – 800 zł. Na wycieczkę przeznaczono również „ trzynastkę ” żony – ok zł i świadczenia urlopowe zł . Jeżeli rodzina wytrwa w postanowieniu, uda się im zebrać pieniądze na pokrycie kosztów wycieczki oraz na wydatki z nią związane! Tym samym uniknie pożyczki…

28

ZAKUP MIESZKANIA

29

Nasza rodzina Kowalskich: mama Hania lat 32, tata Karol lat 35 i synek Antoś lat 8 marzą o nowym, większym i przestronniejszym mieszkaniu. Odwiedzili kilka biur nieruchomości (tam można znaleźć gotowe oferty mieszkań i domów na sprzedaż) oraz przeglądali oferty na stronach internetowych. Znaleźli wymarzone 3 pokoje na ładnym i zadbanym osiedlu. Antoś miałby blisko do szkoły, a rodzice do firmy, w której oboje pracują od kilku lat. Ich miesięczny dochód to około 8-9 tysięcy zł. Spłacają kredyt samochodowy i 52-calowy telewizor kupiony na gwiazdkę. Pani Hania chciałaby kupując nowe mieszkanie spłacić oba te kredyty i płacić tylko jedną ratę kredytu hipotecznego.

oraz przeglądali oferty na stronach internetowych. Znaleźli wymarzone 3 pokoje na ładnym i zadbanym osiedlu. Antoś miałby blisko do szkoły, a rodzice do firmy, w której oboje pracują od kilku lat. Ich miesięczny dochód to około 8-9 tysięcy zł. Spłacają kredyt samochodowy i 52-calowy telewizor kupiony na gwiazdkę. Pani Hania chciałaby kupując nowe mieszkanie spłacić oba te kredyty i płacić tylko jedną ratę kredytu hipotecznego.")

30

Wspólnie wybrali się poznać oferty banków

Wspólnie wybrali się poznać oferty banków. Skorzystali z porady znajomych, którzy niedawno kupowali dom na wsi i byli już zorientowani w tym, co może się Kowalskim opłacać. Poradzili im wizytę w następujących bankach: Millenium, CitiHandlowy i DnBNORD. Kowalscy mają konto w innym banku, ale skorzystali z porady znajomych i na te trzy zwrócili szczególną uwagę. Po szczegółowej analizie w miarę podobnych ofert zdecydowali się na finansowanie swojej inwestycji w Banku DnB NORD.

31

Ten bank ma wg nich najlepszą ofertę, bo kupując mieszkanie mogą jednocześnie spłacić swoje dodatkowe kredyty i jeszcze dostaną od banku dodatkową kwotę na umeblowanie nowego mieszkania. Ich wybór to: 3-pokojowe mieszkanie o powierzchni 64,3 m², Cena: 199 000 PLN położone w Zielonej Górze, przy ulicy Chmielnej.

33

Mieszkanie zostało znalezione w Internecie, z następującym opisem pośrednika nieruchomości:

Przytulne mieszkanie na drugim piętrze w wieżowcu w miejscowości Zielona Góra. Trzy pokoje, okna wychodzące na północ, wschód, południe, zachód; widok na las. Standard wykończenia: Ściany - gładź gipsowa, glazura; Podłogi - panele podłogowe, terakota; Rodzaj okien - PCV. Do lokalu przynależy: piwnica, balkon. Cena za m²: 3 095 PLN Ulica: Chmielna Liczba pokoi: 3 Liczba linii tel.: 1 Piętro: 2 Liczba pięter: 10 Rok budowy: 1994 Materiał: Wielka płyta

34

Opis budynku: Dziesięciopiętrowy wieżowiec oddany do użytku w 1994 roku. Opis lokalizacji: Odległość od centrum: około 2 km. Tereny rekreacyjne: kino, obiekt sportowy (boisko osiedlowe), las. Punkty usługowe w pobliżu: centrum handlowe. Dostępne media: gaz ziemny, Internet, kanalizacja, prąd, telefon, TV kablowa, woda ciepła, woda zimna.

, las. Punkty usługowe w pobliżu: centrum handlowe. Dostępne media: gaz ziemny, Internet, kanalizacja, prąd, telefon, TV kablowa, woda ciepła, woda zimna..")

35

Kupujesz, remontujesz, wyposażasz dom, mieszkanie oraz potrzebujesz środków na dowolny cel?

Kredyt Hipoteczny Banku DnB NORD możemy przeznaczyć na: zakup mieszkania lub domu wraz z garażem; remont, wyposażenie domu, mieszkania; refinansowanie wniesionego przez Klienta wkładu własnego; refinansowanie poniesionych przez Klienta kosztów w ostatnich 24 miesiącach na zakup/budowę przez Inwestora Zastępczego domu, mieszkania; refinansowanie kosztów zakupu domu, mieszkania poniesionych przez Klienta w ciągu ostatnich 24 miesięcy; możliwość uzyskania dodatkowych środków na dowolny cel (to właśnie skusiło Kowalskich i zadecydowało o ich wyborze).

.")

36

Korzyści kredytu: Długi okres kredytowania, nawet do 45 lat.

Atrakcyjne oprocentowanie w złotówkach i walutach obcych. Możliwość kredytowania do 90% wartości nieruchomości. Możliwość odroczenia spłaty kapitału - karencja do 6 miesięcy. Możliwość sfinansowania kosztów ubezpieczenia nieruchomości, aktu notarialnego etc. Spłata możliwa w ratach równych lub malejących. Brak prowizji za udzielenie kredytu. Brak prowizji za podwyższenie kwoty kredytu w EUR. Brak wymogu ubezpieczeń: na życie, od niskiego wkładu własnego dla produktów hipotecznych w PLN, do czasu dokonania wpisu hipoteki w księdze wieczystej, od utraty dochodów.

37

Warunki kredytu: Oprocentowanie zmienne oparte o stawkę bazową 3-miesięczną i marżę Banku. Do czasu wpisu hipoteki na rzecz banku marża podwyższona o max. 1,50%. Brak prowizji za wcześniejszą spłatę kredytu po okresie 3 lat od ostatniego uruchomienia kredytu/pożyczki. W złotówkach i walutach obcych.

38

Akceptujemy następujące źródła dochodu:

umowa o pracę na czas nieokreślony, umowa o pracę na czas określony, kontrakt menedżerski, kontrakt marynarski, umowa zlecenia, umowa o dzieło, prawa autorskie, z działalności gospodarczej rozlicznej na zasadach ogólnych, ryczałtu, karty podatkowej, pełnej księgowości, dywidenda, dochody z najmu i dzierżawy nieruchomości, emerytura, renta przyznana na czas nieokreślony, emerytura zagraniczna, renta zagraniczna, dochody z tyt. pełnienia funkcji członka rady nadzorczej/zarządu.

39

Dokumenty do pobrania (link do strony banku):

W/w adres zawiera również informacje o regulaminach oraz taryfach opłat i prowizji bankowych za udzielenie kredytu hipotecznego. Na stronie jest również wniosek o kredyt oraz druk zaświadczenia o zarobkach, który musi być na specjalnym formularzu, jeżeli ubiegamy się o kredyt na zakup nieruchomości.

40

Kredyt Hipoteczny/Budowlano Hipoteczny

Koszty kredytu: Oprocentowanie produktów hipotecznych - Klienci indywidualni Oprocentowanie produktów hipotecznych dla klientów indywidualnych w skali rocznej Waluta Kredyt Hipoteczny/Budowlano Hipoteczny Kredyt Refinansowy PLN od 6,04% do 6,49% WIBOR 3M + marża od 1,95% od 6,04% do 6,19% WIBOR 3M + marża od 1,95% Kredyt indeksowany do EUR od 2,89% do 4,04% EURIBOR 3M + marża od 1,8% od 2,89% do 3,59% EURIBOR 3M + marża od 1,8%

41

Oprocentowanie produktów hipotecznych dla klientów indywidualnych

w skali rocznej Waluta Kredyt Konsolidacyjny Pożyczka Hipoteczna PLN od 6,54% do 6,69% WIBOR 3M + marża od 2,45% od 7,64% do 7,74% WIBOR 3M + marża od 3,55% Kredyt indeksowany do EUR od 4,79% do 5,04% EURIBOR 3M + marża od 3,70% od 5,04% do 5,29% EURIBOR 3M + marża od 3,95% Oprocentowanie produktów hipotecznych do momentu prawomocnego wpisu hipoteki na rzecz Banku DnB NORD może zostać podwyższone o maksymalnie 1,50% w skali rocznej.

42

Rzeczywista roczna stopa procentowa dla produktu hipotecznego: od 6,21% dla kredytów w PLN, od 3,13% dla kredytów w PLN indeksowanych do EUR, stan na r. Przykładowa rzeczywista roczna stopa procentowa została obliczona w oparciu o ustawę o kredycie konsumenckim z dnia 20 lipca 2001r W obliczeniach przyjęto kwotę kredytu PLN, spłatę w 540 miesięcznych ratach równych, przy poziomie LTV do 30%, prowizję 0%, koszty ustanowienia hipoteki zwykłej w wysokości 200zł (dla kredytu indeksowanego) lub 400 zł (dla kredytu w PLN), przy założeniu, że hipoteka została prawomocnie ustanowiona.

lub 400 zł (dla kredytu w PLN), przy założeniu, że hipoteka została prawomocnie ustanowiona..")

43

Nasz kredyt to 200 000 PLN. Umowa kredytowa jest na 30 lat (360 m-cy)

Nasz kredyt to PLN. Umowa kredytowa jest na 30 lat (360 m-cy). Marża 1,60%. Oprocentowanie 2,69%. RRSO (rzeczywista roczna stopa procentowa) od 7,40%. Wysokość miesięcznej raty 879 PLN.

. Marża 1,60%. Oprocentowanie 2,69%. RRSO (rzeczywista roczna stopa procentowa) od 7,40%. Wysokość miesięcznej raty 879 PLN.")

44

Kowalscy mieli około 45 tys

Kowalscy mieli około 45 tys. zł oszczędności, które przeznaczyli na opłaty u notariusza, zaliczkę dla sprzedającego (40 tys. zł) i inne bieżące opłaty związane z przyznaniem Kredytu hipotecznego, jak np. podatek w urzędzie skarbowym czy opłaty w urzędzie miasta. Tak oto nasi Kowalscy po około 2 miesiącach załatwiania wszelkich formalności z bankiem i biurem nieruchomości, a także byłym właścicielem (czekali ,aż się będzie mógł wyprowadzić), dostali komplet kluczy i mogą zacząć powoli szykować się do przeprowadzki, a także – co dla pani Hani jest najmilsze – wybierać meble i kolory ścian wymarzonego mieszkania.

i inne bieżące opłaty związane z przyznaniem Kredytu hipotecznego, jak np. podatek w urzędzie skarbowym czy opłaty w urzędzie miasta. Tak oto nasi Kowalscy po około 2 miesiącach załatwiania wszelkich formalności z bankiem i biurem nieruchomości, a także byłym właścicielem (czekali ,aż się będzie mógł wyprowadzić), dostali komplet kluczy i mogą zacząć powoli szykować się do przeprowadzki, a także – co dla pani Hani jest najmilsze – wybierać meble i kolory ścian wymarzonego mieszkania.")

Podobne prezentacje

>")