Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Strefa euro

2

1 stycznia roku 2002 rozpoczął się ostatni ważny etap ustanowionej – na mocy podpisanego 7 lutego 1992 roku traktatu z Maastricht – Unii Gospodarczej i Walutowej (UGiW; ang. Economic and Monetary Union). W dwunastu państwach członkowskich Unii Europejskiej w powszechnym obiegu znalazły się banknoty i monety euro, które w niedługim czasie całkowicie zastąpiły dotychczasowe, narodowe jednostki walutowe. Powstanie Unii Gospodarczej i Walutowej w Europie to bez wątpienia jedno z najważniejszych wydarzeń przełomu XX i XXI wieku. Nie bez podstaw uważane jest za „najbardziej ambitne przedsięwzięcie w procesie integracji europejskiej”. Dwanaście państw Unii Europejskiej – Austria, Belgia, Francja, Finlandia, Grecja, Hiszpania, Holandia, Irlandia, Luksemburg, Niemcy, Portugalia i Włochy zdecydowało się na rezygnację z walut narodowych (których historia liczona jest w wielu wypadkach w setkach, a nawet – grecka drachma – w tysiącach lat), przyjęcie jednej, wspólnej waluty euro i tym samym – na próbę trwałego połączenia w jedną całość gospodarek większości państw Europy Zachodniej. Od początku roku 2007 trzynastym państwem członkowskim UGiW jest Słowenia – pierwszy kraj, który przyjął euro, spośród państw Europy Środkowej i Wschodniej, które przystąpiły do UE w roku Natomiast 1 stycznia 2008 euro zastąpiło funt cypryjski i lirę maltańską. Jest pewne, że liczba państw członków UGiW wzrośnie w przyszłości i tzw. Euroland powiększy się.

, przyjęcie jednej, wspólnej waluty euro i tym samym – na próbę trwałego połączenia w jedną całość gospodarek większości państw Europy Zachodniej. Od początku roku 2007 trzynastym państwem członkowskim UGiW jest Słowenia – pierwszy kraj, który przyjął euro, spośród państw Europy Środkowej i Wschodniej, które przystąpiły do UE w roku Natomiast 1 stycznia 2008 euro zastąpiło funt cypryjski i lirę maltańską. Jest pewne, że liczba państw członków UGiW wzrośnie w przyszłości i tzw. Euroland powiększy się.")

3

Podstawy teoretyczne Z teoretycznego punktu widzenia decyzja o rezygnacji z własnej waluty i polityki pieniężnej oraz przystąpienie do unii walutowej jest decyzją strategiczną, która powinna się opierać na ocenie predyspozycji danej gospodarki do uczestnictwa we wspólnym obszarze walutowym, a także na analizie korzyści i kosztów związanym z takim posunięciem. Zgodnie ze sformułowaną w 1961r . Przez Roberta Mundella i rozwijaną następnie przez innych ekonomistów teorią optymalnego obszaru walutowego, przyłączenie się danego kraju do unii walutowej – a więc rezygnacja ze stosowania zmiennego kursu walutowego jako instrumentu przywracania równowagi gospodarczej – jest dla takiego kraju korzystne (lub co najmniej bezpieczne) jeśli są spełnione określone warunki. Warunki te dotyczą istnienia mechanizmów pozwalających na samoczynne likwidowanie stanów nierównowagi w gospodarce bez użycia kursu walutowego. Podstawowymi kryteriami wyznaczenia optymalnego obszaru walutowego według Mundella są: elastyczność cen i płac oraz mobilność czynników produkcji, przede wszystkim siły roboczej. Następcy Mundella dodali jeszcze kilka innych kryteriów, takich jak otwartość gospodarki (znaczący udział handlu zagranicznego w produkcie krajowym), stopień sektorowej różnorodności produkcji eksportowej, konwergencja (spójność) gospodarek, podobieństwo celów i instrumentów polityki gospodarczej (pieniężnej i fiskalnej), zbieżność cykli koniunkturalnych i skutków zakłóceń ekonomicznych oraz stopień zintegrowania rynku dóbr.

jeśli są spełnione określone warunki. Warunki te dotyczą istnienia mechanizmów pozwalających na samoczynne likwidowanie stanów nierównowagi w gospodarce bez użycia kursu walutowego. Podstawowymi kryteriami wyznaczenia optymalnego obszaru walutowego według Mundella są: elastyczność cen i płac oraz mobilność czynników produkcji, przede wszystkim siły roboczej. Następcy Mundella dodali jeszcze kilka innych kryteriów, takich jak otwartość gospodarki (znaczący udział handlu zagranicznego w produkcie krajowym), stopień sektorowej różnorodności produkcji eksportowej, konwergencja (spójność) gospodarek, podobieństwo celów i instrumentów polityki gospodarczej (pieniężnej i fiskalnej), zbieżność cykli koniunkturalnych i skutków zakłóceń ekonomicznych oraz stopień zintegrowania rynku dóbr.")

4

Korzyści unii walutowej:

• redukcja kosztów transakcyjnych ponoszonych przez przedsiębiorstwa i osoby prywatne przy wymianie walut i zabezpieczaniu się przed ryzykiem kursowym oraz obniżenie kosztów informacyjnych, związanym z porównaniem cen w różnych walutach, prognozowaniem kursów walutowych, ich przeliczaniem i księgowaniem; • poprawa efektywności lokowania kapitału i bezpieczeństwa inwestycji dzięki ograniczeniu przepływów spekulacyjnych; • zwiększenie dostępności kapitału przez stworzenie większego jednolitego rynku finansowego w ramach ugrupowania integracyjnego; • zwiększenie przejrzystości cen – dzięki stosowaniu wspólnej waluty do denominacji cen ułatwione jest porównanie cen podobnych lub takich samych dóbr i usług w różnych krajach; utrudnia to ich dostawcom stosowanie strategii różnicowania cen na poszczególnych rynkach oraz przyczynia się do zbliżenia cen w krajach uczestniczących w unii walutowej; • zwiększenie stabilności cen na skutek zmniejszenia się presji inflacyjnej, wynikającej z wliczania przez przedsiębiorstwa premii za ryzyko kursowe w ceny produktów i usług; • wzmocnienie znaczenia obszaru integracyjnego i jego waluty na rynkach finansowych; • poprawa wiarygodności władz monetarnych ugrupowania integracyjnego – wspólny bank centralny jako jednostka niezależna od narodowych władz monetarnych oraz od politycznych wpływów rządów krajów członkowskich, posiada większy kredyt zaufania rynków finansowych i przypisuje mu się bardziej racjonalne postępowanie w zakresie formułowania realizowania zadań polityki pieniężnej

5

Koszty unii walutowej:

• utrata możliwości wykorzystania kursu walutowego jako instrumentu polityki gospodarczej, pozwalającego na szybką reakcję na zakłócenia ekonomiczne, która ma szczególnie duże znaczenie z powodu charakterystycznej dla Europy niewielkiej mobilności siły roboczej i związanej z tradycyjnie silną pozycją związków zawodowych sztywności płac; • utrata symbolu suwerenności – dla pewnej części społeczeństwa każdego kraju narodowa waluta jest elementem tradycji oraz symbolem suwerenności i tożsamości, rezygnacja z jej stosowania na rzecz wspólnej waluty powoduje poczucie utraty tego dobra; • utrata autonomii polityki pieniężnej – przekazanie wspólnemu bankowi centralnemu pełni kompetencji w zakresie programowania i realizacji polityki pieniężnej sprawia, że pojedynczy kraj członkowski nie może samodzielnie stosować narzędzi polityki pieniężnej do łagodzenia skutków cyklu koniunkturalnego (produkt krajowy, bezrobocie); • ograniczenie autonomii polityki fiskalnej – polityka fiskalna prowadzona przez wspólny bank centralny musi być spójna z polityką fiskalną (budżetową) stosowaną indywidualnie przez poszczególne rządy narodowe; muszą one zatem w ramach ustalonego mechanizmu koordynować swoje posunięcia, co w pewnym stopniu ogranicza ich swobodę w tej dziedzinie; • utrata wpływów z emisji pieniądza – każdy kraj emitujący własną walutę uzyskuje z tego przychody, zwane senioratem; rezygnacja z emisji własnej waluty pozbawia dane państwo tego przychodu, który przysługuje odtąd wspólnemu bankowi centralnemu; • pogłębienie stanów nierównowagi ekonomicznej w skali regionalnej • koszty konwersji – są to jednorazowe koszty operacyjne związane z przestawieniem całej gospodarki na nową walutę, ponoszone przede wszystkim przez administrację publiczną, banki i inne przedsiębiorstwa.

; • ograniczenie autonomii polityki fiskalnej – polityka fiskalna prowadzona przez wspólny bank centralny musi być spójna z polityką fiskalną (budżetową) stosowaną indywidualnie przez poszczególne rządy narodowe; muszą one zatem w ramach ustalonego mechanizmu koordynować swoje posunięcia, co w pewnym stopniu ogranicza ich swobodę w tej dziedzinie; • utrata wpływów z emisji pieniądza – każdy kraj emitujący własną walutę uzyskuje z tego przychody, zwane senioratem; rezygnacja z emisji własnej waluty pozbawia dane państwo tego przychodu, który przysługuje odtąd wspólnemu bankowi centralnemu; • pogłębienie stanów nierównowagi ekonomicznej w skali regionalnej. • koszty konwersji – są to jednorazowe koszty operacyjne związane z przestawieniem całej gospodarki na nową walutę, ponoszone przede wszystkim przez administrację publiczną, banki i inne przedsiębiorstwa.")

6

Przedstawione wyżej korzyści i koszty mają w przypadku każdego państwa inną wagę. Należy je indywidualnie zidentyfikować, oszacować i porównać. Niektóre z nich – np..zaoszczędzone koszty transakcyjne i informacyjne czy utracone wpływy z emisji pieniądza – można przedstawić za pomocą konkretnych liczb (np.. W stosunku do wytwarzanego produktu krajowego). Inne są mniej uchwytne, ale równie ważne. Tylko kompleksowe potraktowanie wszystkich elementów pozwala na podjęcie racjonalnej decyzji, czy rezygnacja z własnej waluty na rzeczy waluty wspólnej jest korzystna. W trakcie wieloletniej dyskusji nad koncepcją stworzenia unii walutowej w ramach Europejskiej Wspólnoty Gospodarczej, a potem Unii Europejskiej, wielokrotnie były wymieniane i ważone argumenty akcentujące korzyści i koszty takiego posunięcia z punktu widzenia poszczególnych krajów członkowskich oraz ugrupowania jako całości. Na poziomie wspólnotowym zdecydowanie więcej zwolenników miała teza, że korzyści przeważają nad kosztami. W poszczególnych krajach ocena nie była jednorodna, co zaowocowało odmową uczestnictwa w strefie euro Wielkiej Brytanii i Danii, a także Szwecji.

7

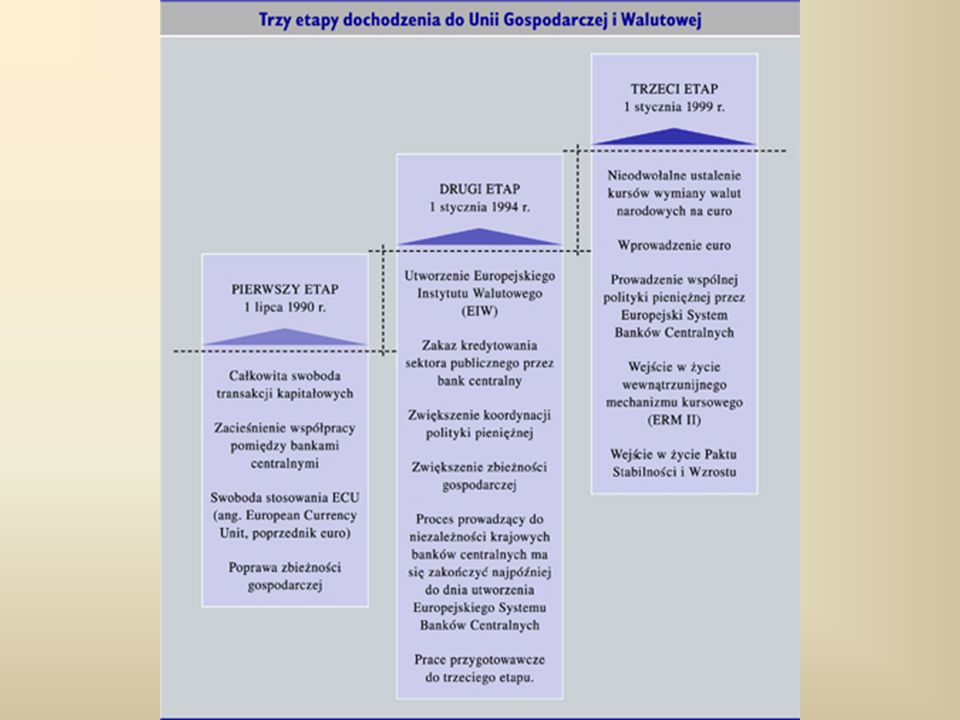

Rys historyczny Plan stworzenia unii walutowej dyskutowany był w ramach Europejskiej Wspólnoty Gospodarczej począwszy od wczesnych lat 60-tych, jednak jego realizacja trwała ponad trzydzieści lat. W Traktacie Rzymskim, powołującym do życia EWG, nie przewidziano utworzenia unii walutowej. Artykuły Traktatu dotyczyły wyłącznie ogólnych zagadnień współpracy walutowej. Na mocy Traktatu powołano Komitet Walutowy (Monetary Committee) - ciało doradcze Rady Ministrów i ówczesnej Komisji Wspólnot Europejskich. Kraje członkowskie EWG należały wówczas, obok innych krajów, w tym Stanów Zjednoczonych i Japonii, do systemu finansowego z Bretton Woods, a ich waluty miały stałe kursy wobec dolara amerykańskiego, wymienialnego na złoto. Narastające z biegiem czasu zjawiska kryzysowe w międzynarodowym systemie walutowym wydobyły na światło dzienne potrzebę podjęcia wewnętrznej współpracy walutowej. Na szczycie EWG w Hadze w grudniu 1969 r. uzgodniono utworzenie w przyszłości Unii Gospodarczej i Walutowej oraz powołano komitet pod przewodnictwem Pierre'a Wernera (ówczesnego premiera Luksemburga), celem stworzenia planu dojścia do EMU w okresie do 1980 r. Grupa Wernera przedstawiła swój raport w październiku 1970 r., proponując dojście do EMU w ciągu 10 lat, w trzech etapach. Ostatecznym celem miało być osiągnięcie pełnej swobody wymiany walut, swobody przepływu kapitału oraz zablokowanie relacji wymiennych walut państw członkowskich lub nawet zastąpienie tych walut wspólnym pieniądzem. W raporcie przewidziano powołanie wspólnej instytucji finansowej, początkowo o charakterze konsultacyjnym, która z czasem miała się ewentualnie przekształcić we wspólny bank centralny.

- ciało doradcze Rady Ministrów i ówczesnej Komisji Wspólnot Europejskich. Kraje członkowskie EWG należały wówczas, obok innych krajów, w tym Stanów Zjednoczonych i Japonii, do systemu finansowego z Bretton Woods, a ich waluty miały stałe kursy wobec dolara amerykańskiego, wymienialnego na złoto. Narastające z biegiem czasu zjawiska kryzysowe w międzynarodowym systemie walutowym wydobyły na światło dzienne potrzebę podjęcia wewnętrznej współpracy walutowej. Na szczycie EWG w Hadze w grudniu 1969 r. uzgodniono utworzenie w przyszłości Unii Gospodarczej i Walutowej oraz powołano komitet pod przewodnictwem Pierre a Wernera (ówczesnego premiera Luksemburga), celem stworzenia planu dojścia do EMU w okresie do 1980 r. Grupa Wernera przedstawiła swój raport w październiku 1970 r., proponując dojście do EMU w ciągu 10 lat, w trzech etapach. Ostatecznym celem miało być osiągnięcie pełnej swobody wymiany walut, swobody przepływu kapitału oraz zablokowanie relacji wymiennych walut państw członkowskich lub nawet zastąpienie tych walut wspólnym pieniądzem. W raporcie przewidziano powołanie wspólnej instytucji finansowej, początkowo o charakterze konsultacyjnym, która z czasem miała się ewentualnie przekształcić we wspólny bank centralny.")

8

Założenia planu Wernera okazały się zbyt optymistyczne, a do tego nie zostały wzmocnione zapisami traktatowymi i nie miały odpowiednio mocnej podstawy teoretycznej. Dlatego nie sprostały zawirowaniom w gospodarce światowej początku lat siedemdziesiątych. Plan Wernera był jednak pierwszym wyraźnym wyrazem woli państw członkowskich EWG dojścia z czasem do wspólnej waluty. Kolejnym takim krokiem było stworzenie Europejskiego Systemu Walutowego, zaakceptowanego przez Radę Europejską w Kopenhadze w kwietniu 1978r. Europejski System Walutowy zaczął funkcjonować 13 marca 1979r. Jego celem było ustabilizowanie kursów walutowych w EWG oraz przygotowanie krajów członkowskich do ich usztywnienia i stworzenia unii walutowej. Nie sprecyzowano jednak konkretnej daty tego wydarzenia, stawiając bardziej na osiągnięcie odpowiedniego stanu przygotowania i zbieżności (konwergencji) gospodarek niż na dotrzymanie jakiegoś terminu. W czerwcu 1988r. Rada Europejska powołała tzw. Komitet Delorsa, który miał za zadanie wypracowanie koncepcji nowego planu dochodzenia do Unii Gospodarczej i Walutowej. Komitet – kierowany przez ówczesnego przewodniczącego Komisji Europejskiej J.Delorsa- zaprezentował w kwietniu 1989r. Raport (plan Delorsa), w którym zaproponowano trzy etapy tworzenia UGiW:

gospodarek niż na dotrzymanie jakiegoś terminu. W czerwcu 1988r. Rada Europejska powołała tzw. Komitet Delorsa, który miał za zadanie wypracowanie koncepcji nowego planu dochodzenia do Unii Gospodarczej i Walutowej. Komitet – kierowany przez ówczesnego przewodniczącego Komisji Europejskiej J.Delorsa- zaprezentował w kwietniu 1989r. Raport (plan Delorsa), w którym zaproponowano trzy etapy tworzenia UGiW:")

10

Zgodnie z zapisami planu Delorsa wraz z wejściem w życie Traktatu z Maastricht, tj. 1 stycznia 1994r. Rozpoczął się drugi etap tworzenia Unii Gospodarczej i Walutowej. Powołano Europejski Instytut Walutowy z siedzibą we Frankfurcie nad Menem, który koordynował politykę gospodarczą państw członkowskich w celu osiągnięcia jak najwyższego poziomu ich wzajemnej konwergencji ekonomicznej. Od 1 czerwca 1998r. Instytut przekształcił się w Europejski Bank Centralny, którego pierwszym prezesem został szef Instytutu, Holender W.Duisenberg. Wejście w trzeci etap budowy Unii Gospodarczej i Walutowej nastąpiło w ostatnim przewidzianym traktatowo terminie – 1 stycznia 1999r. Jej utworzenie było posunięciem naturalnym w świetle teorii integracji ekonomicznej oraz historii integracji europejskiej. Wspólna waluta była ostatnim brakującym ogniwem łączącym gospodarki krajów członkowskich Unii Europejskiej, którego brak powodował niemożność pełnego wykorzystania zalet Jednolitego Rynku Wewnętrznego. Warunkiem przyjęcia euro jest osiągnięcie przez państwa członkowskie wysokiego stopnia trwałej konwergencji (zbieżności) gospodarczej. Zbieżność gospodarczą ocenia się na podstawie tzw. kryteriów konwergencji z Maastricht wymienionych w art. 121 Traktatu ustanawiającego Wspólnotę Europejską i opisanych szczegółowo w protokole załączonym do Traktatu. Kryteria te obejmują: Siedziba EBC we Frankfurcie

gospodarczej. Zbieżność gospodarczą ocenia się na podstawie tzw. kryteriów konwergencji z Maastricht wymienionych w art. 121 Traktatu ustanawiającego Wspólnotę Europejską i opisanych szczegółowo w protokole załączonym do Traktatu. Kryteria te obejmują: Siedziba EBC we Frankfurcie.")

11

Kryteria konwergencji:

*„osiągnięcie wysokiego stopnia stabilności cen”. Kryterium to oznacza, że „państwo członkowskie ma trwały poziom stabilności cen, a średnia stopa inflacji, odnotowana w tym państwie w ciągu jednego roku poprzedzającego badanie, nie przekracza o więcej niż 1½ punktu procentowego inflacji trzech państw członkowskich o najbardziej stabilnych cenach”; *„stabilną sytuację finansów publicznych”. Kryterium to oznacza, że w trakcie oceny państwo członkowskie nie może mieć nadmiernego deficytu budżetowego, którego istnienie Rada stwierdza na podstawie następujących kryteriów: stosunek planowanego lub faktycznego deficytu do PKB wyrażonego w cenach rynkowych nie może przekraczać 3%; relacja długu publicznego do PKB wyrażonego w cenach rynkowych nie może przekraczać 60%. Przy badaniu przestrzegania dyscypliny budżetowej uwzględnia się dodatkowo takie czynniki jak dotychczasowe postępy w zmniejszaniu nierównowagi budżetowej lub występowanie wyjątkowych i tymczasowych czynników przyczyniających się do takiej nierównowagi. Niemniej jednak państwa członkowskie, w których relacja długu publicznego do PKB przekracza 60%, powinny zredukować ją do wartości referencyjnej w zadowalającym tempie.

12

*„poszanowanie zwykłych marginesów wahań kursów przewidzianych mechanizmem wymiany walut europejskiego systemu walutowego przez co najmniej dwa lata, bez dewaluacji w stosunku do waluty innego państwa członkowskiego”. Przy ocenie spełnienia tego kryterium kładzie się nacisk na to, aby kurs walutowy był zbliżony do kursu centralnego wobec euro, uwzględniając ponadto dodatkowe czynniki, które mogły doprowadzić do wzrostu kursu walutowego. Wynika to z faktu, że w sierpniu 1993 roku rozszerzono dopuszczalne pasmo wahań w ramach systemu ERM z ±2,25 do ±15%, co zaciemniło znaczenie zwrotu „zwykłe marginesy wahań w ramach systemu ERM”. Ponadto w dniu 1 stycznia 1999 roku mechanizm kursowy Europejskiego Systemu Walutowego został zastąpiony przez nowy mechanizm kursowy w ramach trzeciego etapu Unii Gospodarczej i Walutowej, który przewiduje, że waluty wchodzące do mechanizmu mają dwustronne kursy centralne wobec euro, wokół których określa się standardowe pasma wahań w przedziale ±15%. Brane są również pod uwagę ewentualne „poważne napięcia”. *„trwały charakter konwergencji […] co odzwierciedla się w poziomach długoterminowych stóp procentowych”. Oznacza to, że „w ciągu jednego roku przed badaniem Państwo Członkowskie posiadało średnią nominalną długoterminową stopę procentową nie przekraczającą więcej niż o dwa punkty procentowe stopy procentowej trzech państw członkowskich o najbardziej stabilnych cenach. Stopy procentowe oblicza się na podstawie długoterminowych obligacji państwowych lub porównywalnych papierów wartościowych, z uwzględnieniem różnic w definicjach krajowych”. * Na koniec przy ocenie brane są pod uwagę takie czynniki jak wyniki integracji rynków, kształtowanie się salda na rachunku obrotów bieżących oraz ocena kształtowania się jednostkowych kosztów pracy i innych wskaźników cen.

13

Stopień wykonania kryteriów konwergencji w krajach członkowskich UE

Inflacja Stan budżetu państwowego Kursy wymiany Długoterminowe stopy %4 HICP1 Występowanie nadmiernego deficytu2 Deficyt jako % PKB3 Dług publiczny jako % PKB Udział w ERM Styczeń 1998 1997 Zmiana w stosunku do poprzedniego roku Marzec 1998 Wartość odniesienia 2.7 (?)5 3 60 1996 1995 7.86 Austria Belgia Dania Finlandia Francja Grecja Hiszpania Holandia Irlandia Luksemburg Niemcy Portugalia Szwecja W. Brytania Włochy 1.1 1.4 1.9 1.3 1.2 5.2 1.8 Tak7 Nie 2.5 2.1 0.7 0.9 3.0 4.0 2.6 2.7 -1.7 0.8 66.1 122.2 65.1 55.8 58.0 108.7 68.8 72.1 121.6 6.7 61.3 62.0 76.6 53.4 -3.4 -4.7 -5.5 -1.8 2.4 -2.9 -1.3 -5.0 -2.4 0.1 -3.0 -0.1 0.3 -4.3 -2.7 -0.4 2.9 1.5 4.6 -1.9 -0.2 -0.9 3.8 -2.2 -4.9 -1.5 4.2 -0.7 0.2 7.8 -1.4 3.5 Tak Tak11 Tak8 Tak10 5.6 5.7 6.2 5.9 5.5 9.89 6.3 6.5 7.0 UE 1.6 Tak 7 2.0 6.1 Źródło: Komisja UE, cytowane za Raportem Euro marzec Report on Progress towards convergence and recommendation with a view to transition to the third stage of economic and monetary union. S. 22

Austria. Belgia. Dania. Finlandia. Francja. Grecja. Hiszpania. Holandia. Irlandia. Luksemburg. Niemcy. Portugalia. Szwecja. W. Brytania. Włochy Tak7. Nie Tak. Tak11. Tak8. Tak UE Tak Źródło: Komisja UE, cytowane za Raportem Euro marzec Report on Progress towards convergence and recommendation with a view to transition to the third stage of economic and monetary union. S. 22.")

14

Wymiana walut narodowych na euro

1 stycznia 1999 nastąpiła inauguracja euro w transakcjach bezgotówkowych, a od 1 stycznia 2002 wprowadzono tę walutę w formie gotówkowej w dwunastu państwach UE (oprócz Wielkiej Brytanii, Szwecji i Danii). 1 lipca 2002 ostatecznie wycofano z obiegu waluty narodowe 12 krajów, które przystąpiły do Strefy euro. Rozszerzenie Strefy euro nastąpiło 1 stycznia 2007 roku, gdy tolar słoweński został zastąpiony przez euro, a następnie 1 stycznia 2008, gdy euro zastąpiło funt cypryjski i lirę maltańską. * 13,7603 szylingów austriackich (ATS) * 40,3399 franków belgijskich (BEF) * 1,95583 marek niemieckich (DEM) * 166,386 peset hiszpańskich (ESP) * 5,94573 marek fińskich (FIM) * 6,55957 franków francuskich (FRF) * 340,750 drachm greckich (GRD) * 0, funtów irlandzkich (IEP) * 1936,27 lirów włoskich (ITL) * 40,3399 franków luksemburskich (LUF) * 2,20371 guldenów holenderskich (NLG) * 200,482 escudos portugalskich (PTE) * 239,640 tolarów słoweńskich (SIT). * 0, funtów cypryjskich (CYP) * 0, liry maltańskiej (MTL) 1 EURO =

. 1 lipca 2002 ostatecznie wycofano z obiegu waluty narodowe 12 krajów, które przystąpiły do Strefy euro. Rozszerzenie Strefy euro nastąpiło 1 stycznia 2007 roku, gdy tolar słoweński został zastąpiony przez euro, a następnie 1 stycznia 2008, gdy euro zastąpiło funt cypryjski i lirę maltańską. * 13,7603 szylingów austriackich (ATS) * 40,3399 franków belgijskich (BEF) * 1,95583 marek niemieckich (DEM) * 166,386 peset hiszpańskich (ESP) * 5,94573 marek fińskich (FIM) * 6,55957 franków francuskich (FRF) * 340,750 drachm greckich (GRD) * 0, funtów irlandzkich (IEP) * 1936,27 lirów włoskich (ITL) * 40,3399 franków luksemburskich (LUF) * 2,20371 guldenów holenderskich (NLG) * 200,482 escudos portugalskich (PTE) * 239,640 tolarów słoweńskich (SIT). * 0, funtów cypryjskich (CYP) * 0, liry maltańskiej (MTL) 1 EURO =")

15

Ciekawostki Wprowadzenie do obiegu banknotów i monet euro było największym przedsięwzięciem tego rodzaju w historii. W jego ramach wyprodukowano ponad 15 miliardów banknotów oraz 51 miliardów monet, które zostały następnie wymienione na 9 miliardów banknotów oraz 107 miliardów monet starych walut narodowych. Operacja zamiany walut, która miała miejsce między początkiem września 2001 a końcem lutego 2002, przebiegła sprawnie i zakończyła się sukcesem. Przyczyniła się do tego ścisła współpraca między Komisją Europejską, Europejskim Bankiem Centralnym, rządami oraz bankami centralnymi krajów unii monetarnej oraz wieloma podmiotami życia gospodarczego. Zamiana starych narodowych banknotów i monet na euro była ogromnym przedsięwzięciem wymagającym niesamowitego wysiłku organizacyjnego, logistycznego, technicznego oraz ekonomicznego na niespotykaną wcześniej skalę. Dla jej zobrazowania mogą posłużyć następujące fakty. Łączna masa wprowadzanych do obiegu monety euro była około 24 razy większa niż ciężar wieży Eiffla. Gdyby monety te miały zostać przetransportowane w tym samym czasie, w tym celu byłoby potrzeba około pół miliona ciężarówek. Poukładane w łańcuszek banknoty euro wraz z banknotami starych walut narodowych pokryłyby odległość dziesięć razy większą od odległości Ziemi od księżyca. Zastąpienie walut narodowych przez euro wymagało dostosowania około bankomatów, 4 milionów terminali do obsługi transakcji bezgotówkowych oraz 7 milionów automatów. Liczby te pozwalają sobie wyobrazić, jak wielkie wyzwania wprowadzenie euro do obiegu niosło dla sektora bankowego, sprzedawców detalicznych, przedsiębiorstw obsługujących automaty czy firm transportowych.

16

Podsumowanie Unia Gospodarcza i Walutowa przez nadanie jej podstaw traktatowych stała się częścią dorobku prawnego UE. Członkostwo w UGiW jest zatem zarazem prawem i obowiązkiem państw Unii Europejskiej. Jedynie Dania i Wielka Brytania są zwolnione z tego obowiązku na mocy protokołów dodatkowych do Traktatu z Maastricht, Kraje, które są członkami Unii Europejskiej, ale jeszcze nie przystąpiły do UGiW, mają obowiązek dążenia do osiągnięcia ekonomicznej spójności ze strefą euro i spełnienia kryteriów zbieżności, a następnie przyjęcia wspólnej waluty. Kryteria te mają na celu zapewnienie, że w UGiW uczestniczyć będą tylko gospodarki dojrzałe, zdyscyplinowane i możliwie jednorodne w zakresie stabilności cen i sytuacji fiskalnej (budżet, zadłużenie), co zmniejszy prawdopodobieństwo powstania asymetrycznych szoków ekonomicznych wewnątrz strefy euro i zapewni przewagę korzyści z integracji walutowej nad jej kosztami.

, co zmniejszy prawdopodobieństwo powstania asymetrycznych szoków ekonomicznych wewnątrz strefy euro i zapewni przewagę korzyści z integracji walutowej nad jej kosztami.")

17

Polska w strefie euro Polska przystępując do UE uzyskała w odniesieniu do UGiW status Pre-in, czyli kraju nie należącego do strefy euro, ale przygotowującego się i zobowiązanego do przystąpienia do niej w przyszłości. W tym celu musi spełnić wszystkie kryteria konwergencji. Obecnie przeważa pogląd, że Polska powinna dążyć do jak najrychlejszego spełnienia kryteriów konwergencji i przyjęcia wspólnej waluty. Jednakże choć kryteria monetarne (stopa inflacji i stopa procentowa ) udało nam się spełnić dużo szybciej, niż przewidywano 3-4 lata temu, to równie niespodziewanie pogorszyła się sytuacja fiskalna polskiej gospodarki, powodując powstanie nadmiernego deficytu budżetowego i wystąpienie sporego niebezpieczeństw przekroczenia wartości granicznej drugiego kryterium fiskalnego – długu publicznego w wysokości 60% PKB. Obecnie najważniejszym wyzwaniem jest z pewności ograniczenie deficytu budżetowego do poziomu poniżej 3% PKB. Po wygranych wyborach parlamentarnych w 2007, Platforma Obywatelska zapowiedziała, że Polska będzie starać się jak najszybciej spełnić kryteria spójności, aby wejść do Strefy euro już w 2012 lub 2013 roku.

udało nam się spełnić dużo szybciej, niż przewidywano 3-4 lata temu, to równie niespodziewanie pogorszyła się sytuacja fiskalna polskiej gospodarki, powodując powstanie nadmiernego deficytu budżetowego i wystąpienie sporego niebezpieczeństw przekroczenia wartości granicznej drugiego kryterium fiskalnego – długu publicznego w wysokości 60% PKB. Obecnie najważniejszym wyzwaniem jest z pewności ograniczenie deficytu budżetowego do poziomu poniżej 3% PKB. Po wygranych wyborach parlamentarnych w 2007, Platforma Obywatelska zapowiedziała, że Polska będzie starać się jak najszybciej spełnić kryteria spójności, aby wejść do Strefy euro już w 2012 lub 2013 roku.")

18

Bibliografia: Kompendium wiedzy o Unii Europejskiej, pod red. Ewy Małuszyńskiej, Bohdana Gruchmana, Warszawa 2006 Tomasz Kubin, Polityczne implikacje wprowadzenia unii walutowej w Europie, Katowice 2007 Bogumiła Mucha-Leszko, Strefa euro : wprowadzanie, funkcjonowanie, międzynarodowa rola euro, Lublin 2007 Internet: Przygotował: Paweł Leszczyński IE, rok II

Podobne prezentacje