Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

KWALIFIKOWALNOŚĆ PODATKU VAT

WOJEWÓDZTWO PODKARPACKIE KWALIFIKOWALNOŚĆ PODATKU VAT W PROJEKTACH UNIJNYCH

2

Kwalifikowalność podatku VAT

Ramy prawne

3

Podstawa prawna kwalifikowalności (niekwalifikowalności) podatku VAT w okresie 2000-2006

ROZPORZĄDZENIE KOMISJI (WE) nr 448/2004 z dnia 10 marca 2004 r. Zasada nr 7: VAT i inne podatki oraz opłaty (pkt 1) „VAT nie jest kosztem kwalifikowanym, chyba że jest rzeczywiście i ostatecznie ponoszony przez beneficjenta końcowego lub indywidualnego odbiorcę pomocy w ramach programu pomocowego na podstawie Artykułu 87 Traktatu lub pomocy przyznanej przez organy wyznaczone przez Państwa Członkowskie. VAT podlegający zwrotowi nie może, w żadnym przypadku, być uważany za koszt kwalifikowany, nawet wtedy, gdy beneficjent końcowy lub indywidualny odbiorca pomocy nie uzyska jego zwrotu. Przy ustalaniu, czy VAT stanowi wydatek kwalifikowany zgodnie z zapisami niniejszych zasad, nie jest brany pod uwagę publiczny lub prywatny status beneficjenta końcowego lub odbiorcy.”

nr 448/2004 z dnia 10 marca 2004 r. Zasada nr 7: VAT i inne podatki oraz opłaty (pkt 1) „VAT nie jest kosztem kwalifikowanym, chyba że jest rzeczywiście i ostatecznie ponoszony przez beneficjenta końcowego lub indywidualnego odbiorcę pomocy w ramach programu pomocowego na podstawie Artykułu 87 Traktatu lub pomocy przyznanej przez organy wyznaczone przez Państwa Członkowskie. VAT podlegający zwrotowi nie może, w żadnym przypadku, być uważany za koszt kwalifikowany, nawet wtedy, gdy beneficjent końcowy lub indywidualny odbiorca pomocy nie uzyska jego zwrotu. Przy ustalaniu, czy VAT stanowi wydatek kwalifikowany zgodnie z zapisami niniejszych zasad, nie jest brany pod uwagę publiczny lub prywatny status beneficjenta końcowego lub odbiorcy.")

4

Podstawa prawna kwalifikowalności (niekwalifikowalności) podatku VAT w okresie 2007-2013

Rozporządzenie (WE) nr 1080/2006 Parlamentu Europejskiego i Rady z dnia 5 lipca 2006 r. w sprawie Europejskiego Funduszu Rozwoju Regionalnego i uchylające rozporządzenie (WE) nr 1783/1999 Artykuł 7 ust. 1 pkt d: Następujące wydatki nie są kwalifikowalne do wsparcia EFRR: d) podlegający zwrotowi podatek od towarów i usług (VAT).

nr 1080/2006 Parlamentu Europejskiego i Rady z dnia 5 lipca 2006 r. w sprawie Europejskiego Funduszu Rozwoju Regionalnego i uchylające rozporządzenie (WE) nr 1783/1999. Artykuł 7 ust. 1 pkt d: Następujące wydatki nie są kwalifikowalne do wsparcia EFRR: d) podlegający zwrotowi podatek od towarów i usług (VAT).")

5

Krajowe wytyczne dotyczące kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności w okresie programowania z17 grudnia 2008 Podrozdział 13 - Podatek od towarów i usług i inne podatki 1) Podatek od towarów i usług (VAT) może być uznany za wydatek kwalifikowalny tylko wtedy gdy: został faktycznie poniesiony przez beneficjenta, oraz beneficjent nie ma prawnej możliwości odzyskania podatku VAT. Możliwość odzyskania podatku VAT rozpatruje się w świetle ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług. Beneficjent zobowiązany jest załączyć do wniosku o dofinansowanie oświadczenie, w którym zadeklaruje, czy w ramach realizowanego projektu będzie miał możliwość odzyskania podatku VAT poniesionego w związku z realizacją projektu. Inne podatki i opłaty (w szczególności podatki bezpośrednie oraz składki na ubezpieczenie społeczne związane z wynagrodzeniem), które wynikają ze współfinansowania przez fundusze strukturalne lub Fundusz Spójności, nie stanowią wydatków kwalifikowanych, chyba że zostały rzeczywiście i ostatecznie poniesione przez beneficjenta.

Podatek od towarów i usług (VAT) może być uznany za wydatek kwalifikowalny tylko wtedy gdy: został faktycznie poniesiony przez beneficjenta, oraz. beneficjent nie ma prawnej możliwości odzyskania podatku VAT. Możliwość odzyskania podatku VAT rozpatruje się w świetle ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług. Beneficjent zobowiązany jest załączyć do wniosku o dofinansowanie oświadczenie, w którym zadeklaruje, czy w ramach realizowanego projektu będzie miał możliwość odzyskania podatku VAT poniesionego w związku z realizacją projektu. Inne podatki i opłaty (w szczególności podatki bezpośrednie oraz składki na ubezpieczenie społeczne związane z wynagrodzeniem), które wynikają ze współfinansowania przez fundusze strukturalne lub Fundusz Spójności, nie stanowią wydatków kwalifikowanych, chyba że zostały rzeczywiście i ostatecznie poniesione przez beneficjenta.")

6

Podstawy prawne odliczenia (zwrotu) naliczonego podatku VAT

Możliwość odliczenia podatku VAT naliczonego w fakturach dotyczących realizowanych inwestycji zależy od: Statusu podatkowego nabywcy środka trwałego (czy jest on czynnym podatnikiem podatku VAT) Rodzaju działalności jakiemu służyć będzie zakupiony środek trwały tj. działalności opodatkowanej, zwolnionej lub „mieszanej”, albo nieobjętej ustawą o VAT

Rodzaju działalności jakiemu służyć będzie zakupiony środek trwały tj. działalności opodatkowanej, zwolnionej lub „mieszanej , albo nieobjętej ustawą o VAT.")

7

Art. 86. 1 ustawy o podatku od towarów i usług

„W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych, podatnikowi, o którym mowa w art. 15, przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, z zastrzeżeniem art. 114, art. 119 ust. 4, art. 120 ust. 17 i 19 oraz art. 124.” Terminy i formy odzyskiwania naliczonego podatku VAT od nabywanych środków trwałych: bieżące odliczanie naliczonego podatku VAT od podatku należnego zwrot naliczonego podatku VAT w przypadku nadwyżki podatku naliczonego nad podatkiem należnym – w terminie 60 dni - prawo do odzyskania naliczonego podatku VAT w trybie korekty deklaracji podatkowej – do 5 lat

8

Sposób przyszłego wykorzystywania nabytych środków trwałych, a kwalifikowalność podatku VAT

Nabywca środka trwałego (beneficjent – podatnik VAT) wykonuje czynności: Prawo do odzyskania naliczonego podatku VAT Kwalifikowalność podatku VAT w projektach unijnych 1. wyłącznie opodatkowane podatkiem VAT przysługuje - dotyczy całego naliczonego podatku VAT VAT niekwalifikowany w całości 2. wyłącznie zwolnione z podatku VAT nie przysługuje VAT kwalifikowalny w całości 3. zarówno opodatkowane jak i zwolnione z podatku VAT, przy czym zakupiony przedmiot przeznaczony jest: a) wyłącznie do działalności związanej ze sprzedażą opodatkowaną VAT b) wyłącznie do działalności związanej ze sprzedażą zwolnioną z opodatkowania VAT c) zarówno do działalności związanej ze sprzedażą opodatkowana, jak i zwolnioną z podatku VAT przysługuje częściowo - wg proporcji obrotu VAT kwalifikowalny częściowo

wykonuje czynności: Prawo do odzyskania naliczonego podatku VAT. Kwalifikowalność podatku VAT w projektach unijnych. 1. wyłącznie opodatkowane podatkiem VAT. przysługuje - dotyczy całego naliczonego podatku VAT. VAT niekwalifikowany w całości. 2. wyłącznie zwolnione z podatku VAT. nie przysługuje. VAT kwalifikowalny w całości. 3. zarówno opodatkowane jak i zwolnione z podatku VAT, przy czym zakupiony przedmiot przeznaczony jest: a) wyłącznie do działalności związanej ze sprzedażą opodatkowaną VAT. b) wyłącznie do działalności związanej ze sprzedażą zwolnioną z opodatkowania VAT. c) zarówno do działalności związanej ze sprzedażą opodatkowana, jak i zwolnioną z podatku VAT. przysługuje częściowo - wg proporcji obrotu. VAT kwalifikowalny częściowo.")

9

Korzyści finansowe dla beneficjentów wynikające z odzyskiwania naliczonego podatku VAT od „fiskusa” w stosunku do jego zakwalifikowania do refundacji: W przypadku prawa do pełnego odliczenia naliczonego podatku VAT, Beneficjent odzyskuje 100 % naliczonego podatku VAT od wszystkich wydatków projektu ( tak od części kwalifikowalnej jaki i od części niekwalifikowalnej). W przypadku braku prawa do odzyskania VAT, refundacji ze środków unijnych podlega tylko iloczyn wartości kwalifikowalnej oraz stopy dofinansowania. Beneficjent nie odzyska jednak naliczonego podatku VAT od wkładu własnego w ramach części kwalifikowalnej oraz od części niekwalifikowalnej Odliczenie naliczonego podatku VAT następuje z reguły szybciej niż refundacja środków z EFRR

. W przypadku braku prawa do odzyskania VAT, refundacji ze środków unijnych podlega tylko iloczyn wartości kwalifikowalnej oraz stopy dofinansowania. Beneficjent nie odzyska jednak naliczonego podatku VAT od. wkładu własnego w ramach części kwalifikowalnej oraz od części niekwalifikowalnej. Odliczenie naliczonego podatku VAT następuje z reguły szybciej niż refundacja środków z EFRR.")

10

Powody niekorzystania przez beneficjentów z prawa do odzyskiwania podatku VAT:

ogólnikowość zapisu art.. 86 ust. 1 ustawy i wynikające stąd problemy z jego zastosowaniem w odniesieniu do inwestycji (trudność w zrozumieniu, że chodzi tu o deklarację zamiaru co do sposobu przyszłego przeznaczenia środka trwałego już w momencie otrzymania faktury VAT) istnienie dysproporcji pomiędzy wartością VAT naliczonego w fakturach inwestycyjnych, a późniejszą wartością VAT należnego (choć faktycznie czynnik ten nie wpływa na prawo do odliczenia) unikanie „pracochłonnści” związanej z bieżącym rozliczaniem naliczonego podatku VAT od inwestycji w ramach miesięcznych deklaracji VAT unikanie ewentualnych kontroli organów skarbowych i szczególnych sankcji w przypadku stwierdzenia nieprawidłowości

istnienie dysproporcji pomiędzy wartością VAT naliczonego w fakturach inwestycyjnych, a późniejszą wartością VAT należnego (choć faktycznie czynnik ten nie wpływa na prawo do odliczenia) unikanie „pracochłonnści związanej z bieżącym rozliczaniem naliczonego podatku VAT od inwestycji w ramach miesięcznych deklaracji VAT. unikanie ewentualnych kontroli organów skarbowych i szczególnych sankcji w przypadku stwierdzenia nieprawidłowości.")

11

Weryfikacja kwalifikowalności podatku VAT

wstępna – na podstawie oświadczenia beneficjenta o kwalifikowalności podatku VAT składanego wraz z wnioskiem aplikacyjnym na etapie monitorowania realizowanego projektu w ramach kontroli końcowej projektu na etapie kontroli trwałości projektu kompleksowa zlecona przez MRR po audycie KE, w ramach zaleconego audytu zewnętrznego, w ramach kontroli zewnętrznych

12

Przykład – weryfikacja kompleksowa projektów ZPORR (wrzesień 2007- luty 2008)

Wyszczególnienie liczba Razem projekty w tym: 317 projekty, w których VAT został przez beneficjentów uznany jako niekwalifikowany we wnioskach aplikacyjnych 12 projekty w stosunku do których ustalono i wyegzekwowano zwrot nieprawidłowo ujętego w projekcie VAT 14 projekty wyłączone z weryfikacji (projekty drogowe - VAT kwalifikowalny) 107

107.")

13

Wykaz projektów komponentu wojewódzkiego ZPORR, w których ich beneficjenci uznali VAT za niekwalifikowalny we wniosku aplikacyjnym Powód niekwalifikowalności podatku VAT liczba proj. rodzaj projektów rodzaj beneficjentów Beneficjent (podatnik VAT) będzie wykonywał działalność opodatkowaną VAT 2 Rozbudowa Zakładu Utylizacji Odpadów; magistralna sieć cieplna spółki komunalne Wykonawca usługi nie jest podatnikiem VAT zatem wystawiane przez niego faktury nie są obciążone podatkiem VAT 1 konserwacja obiektu sakralnego parafia jednostką realizującą i przyszłą jednostką prowadzącą działalność opodatkowaną VAT jest MOSIR (faktury inwestycycyjne są wystawione na MOSIR, który będzie też wystawiał faktury VAT dot. wykonywanych usług) Budowa hali widowiskowo - sportowej z lodowiskiem gmina

będzie wykonywał działalność opodatkowaną VAT. 2. Rozbudowa Zakładu Utylizacji Odpadów; magistralna sieć cieplna. spółki komunalne. Wykonawca usługi nie jest podatnikiem VAT zatem wystawiane przez niego faktury nie są obciążone podatkiem VAT. 1. konserwacja obiektu sakralnego. parafia. jednostką realizującą i przyszłą jednostką prowadzącą działalność opodatkowaną VAT jest MOSIR (faktury inwestycycyjne są wystawione na MOSIR, który będzie też wystawiał faktury VAT dot. wykonywanych usług) Budowa hali widowiskowo - sportowej z lodowiskiem. gmina.")

14

Wykaz projektów komponentu wojewódzkiego ZPORR, w których ich beneficjenci uznali VAT za niekwalifikowalny we wniosku aplikacyjnym Powód niekwalifikowalności podatku VAT liczba proj. rodzaj projektów rodzaj beneficjentów Jednostką fakturującą sprzedaż jest Urząd Gminy – beneficjenci projektu (VAT został odzyskany) 2 Modernizacja ujęcia wody wraz ze stacją uzdatniania Budowa sieci wodociągowej; gmina wydzierżawienie obiektu przez gminę spółce PGKiM Rozbudowa gminnej oczyszczalni ścieków; budowa sieci wodociągowej nieodpłatnie przekazano zakładowi gospodarki komunalnej bądź MOSiR. Prawdopodobne (świadome lub nieświadome) samoograniczenie w ubieganiu się o kwalifikowalność VAT w sytuacji braku prawa do jego odzyskania. 4 Rozbudowa ujęcia wody; budowa wodociągu; Budowa kanalizacji sanitarnej; kryta pływalnia z urządzeniami towarzyszącymi gminy

2. Modernizacja ujęcia wody wraz ze stacją uzdatniania. Budowa sieci wodociągowej; gmina. wydzierżawienie obiektu przez gminę spółce PGKiM. Rozbudowa gminnej oczyszczalni ścieków; budowa sieci wodociągowej. nieodpłatnie przekazano zakładowi gospodarki komunalnej bądź MOSiR. Prawdopodobne (świadome lub nieświadome) samoograniczenie w ubieganiu się o kwalifikowalność VAT w sytuacji braku prawa do jego odzyskania. 4. Rozbudowa ujęcia wody; budowa wodociągu; Budowa kanalizacji sanitarnej; kryta pływalnia z urządzeniami towarzyszącymi. gminy.")

15

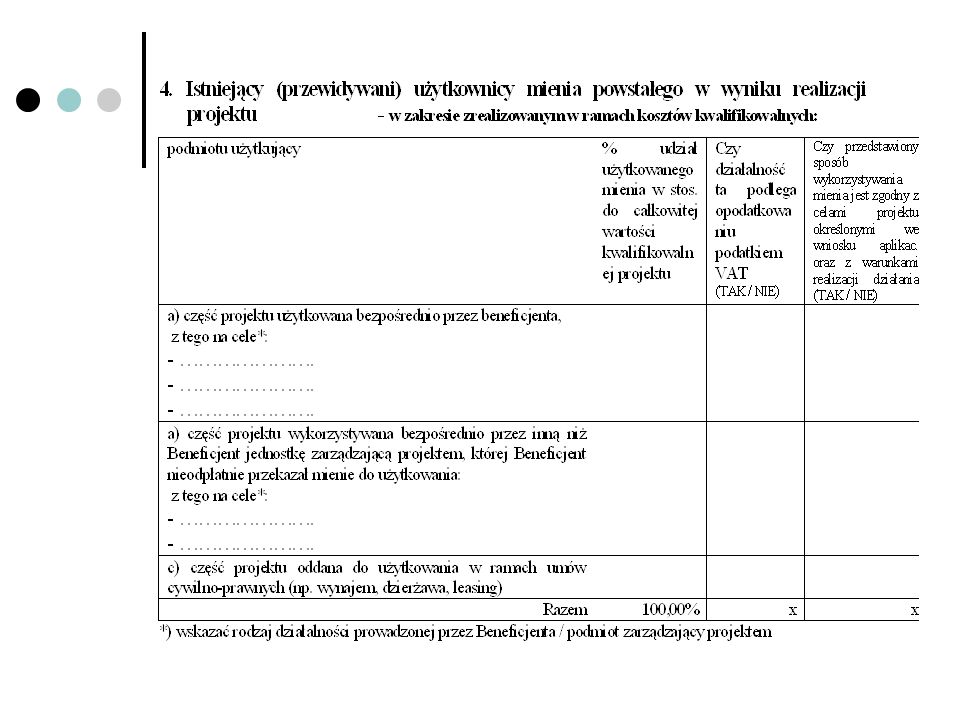

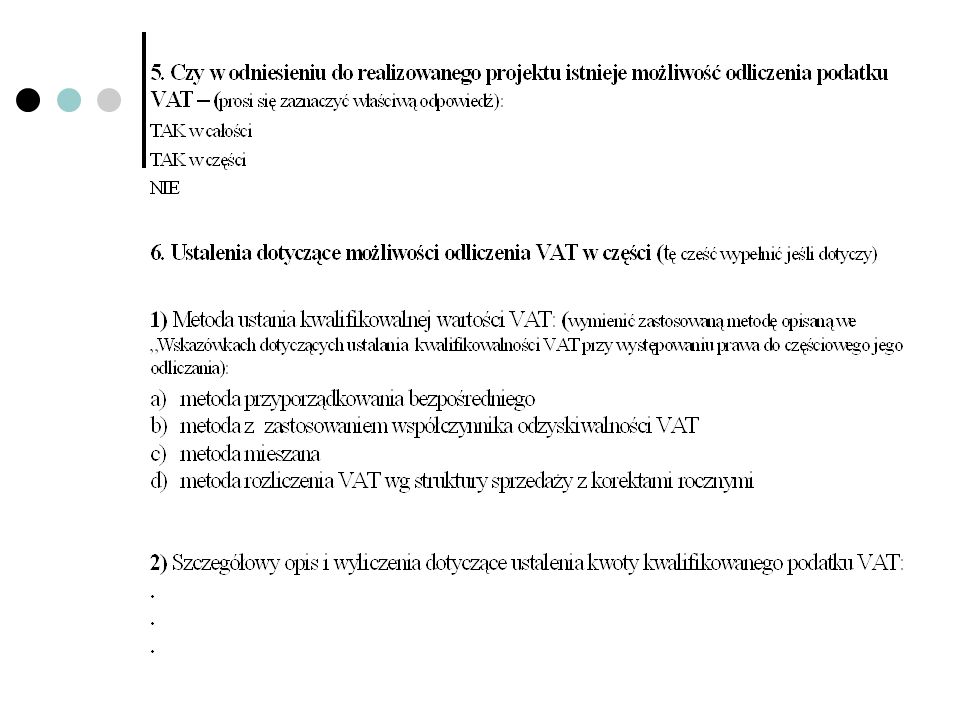

Załącznik nr. do wniosku o dofinansowanie realizacji projektu ZPORR

Załącznik nr do wniosku o dofinansowanie realizacji projektu ZPORR.....(nazwa projektu)

")

16

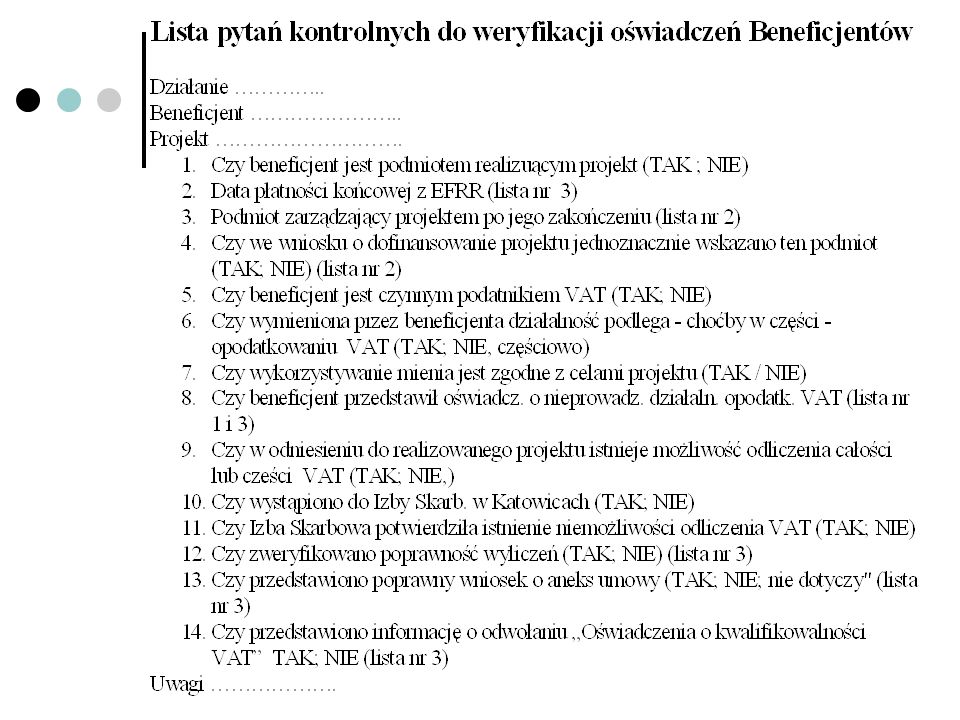

Poproszenie beneficjentów o przekazanie do Instytucji Pośredniczącej:

Sposób weryfikacji beneficjentów ZPORR przez Podkarpacki Urząd Wojewódzki Poproszenie beneficjentów o przekazanie do Instytucji Pośredniczącej: Informacji uzupeniającej dotyczącej kwalifikowalnosci naliczonego podatku VAT (na jej podstawie następowała weryfikacja) Uzupełniającego oświadczenia – w przypadku podtrzymania deklaracji o kwalifikowalnosci VAT Wystąpienia do Izby Skarbowej o ustalenie czy przysługuje prawo do odzyskania podatku VAT – w przypadkach wątpliwych Gdy pierwotne „Ośwadczenie o kwalifikowalności VAT” okazało się nieaktualne: Przesłanie informacji o odwołaniu „Oświadczenia o kwalifikowalnosci VAT” w części dotyczącej informacji o braku możliwosci odzyskania kosztu podatku VAT Wniosek o aneksowanie umowy o dofinansowanie projektu -Zwrot nienależnie pobranej refundacji oraz środków rezerwy celowej BP

Uzupełniającego oświadczenia – w przypadku podtrzymania deklaracji o kwalifikowalnosci VAT. Wystąpienia do Izby Skarbowej o ustalenie czy przysługuje prawo do odzyskania podatku VAT – w przypadkach wątpliwych. Gdy pierwotne „Ośwadczenie o kwalifikowalności VAT okazało się nieaktualne: Przesłanie informacji o odwołaniu „Oświadczenia o kwalifikowalnosci VAT w części dotyczącej informacji o braku możliwosci odzyskania kosztu podatku VAT. Wniosek o aneksowanie umowy o dofinansowanie projektu. -Zwrot nienależnie pobranej refundacji oraz środków rezerwy celowej BP.")

22

Uzupełniające oświadczenie o kwalifikowalności VAT W nawiązaniu do przedstawionego jako załącznik nr 15 do wniosku o dofinansowanie realizacji projektu dofinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego: ………………………………………………………………………………………… …………………………………………………………… (nazwa projektu) „Oświadczenia o kwalifikowalności VAT”, informującego o braku możliwości odzyskania poniesionego kosztu podatku VAT, Beneficjent oświadcza dodatkowo, że: 1) w okresie nie krótszym niż 5 lat, licząc od roku oddania projektu do użytku, nie będzie wykorzystywał projektu na cele działalności opodatkowanej VAT, 2) corocznie do dnia 31 grudnia (począwszy od 2008r.) aż do upływu 5 lat od zakończenia realizacji projektu potwierdzać będzie w drodze oświadczenia aktualność powyższego oświadczenia.

„Oświadczenia o kwalifikowalności VAT , informującego o braku możliwości odzyskania poniesionego kosztu podatku VAT, Beneficjent oświadcza dodatkowo, że: 1) w okresie nie krótszym niż 5 lat, licząc od roku oddania projektu do użytku, nie będzie wykorzystywał projektu na cele działalności opodatkowanej VAT, 2) corocznie do dnia 31 grudnia (począwszy od 2008r.) aż do upływu 5 lat od zakończenia realizacji projektu potwierdzać będzie w drodze oświadczenia aktualność powyższego oświadczenia.")

24

Listy weryfikacyjne (grupy projektów)

Lista 1 - Projekty zweryfikowane pozytywnie, dla których beneficjent jest podmiotem zarządzającym Lista 2 - Projekty zweryfikowane pozytywnie, dla których beneficjent nie jest podmiotem zarządzającym Lista 3 - Projekty zweryfikowane negatywnie - stwierdzono niekwalifikowalność całości lub części VAT

25

Dotychczasowe wyniki weryfikacji

W wyniku dokonanej weryfikacji kwalifikowalności podatku VAT w przypadku 14 projektów stwierdzono niezgodność ze stanem faktycznym deklaracji beneficjentów co do braku możliwości odzyskania VAT naliczonego w związku z realizowanymi projektami ZPORR. Z tego tytułu pomniejszeniu podlega wartość dofinansowania ze środków EFRR o kwotę ponad 5 mln zł. W zakresie w jakim dokonano nieprawidłowej refundacji, VAT podlega zwrotowi. Jest to kwota ponad 3 mln zł. Została ona zwrócona (w części potrącona z bieżących płatności) wraz z należnymi odsetkami Najczęstszymi i najpoważniejszymi ze względu na wysokość nieprawidłowości przypadkami błędnego zakwalifikowania kosztów naliczonego podatku VAT są jednostki rozliczające się metodą struktury sprzedaży (domy kultury, muzeum, teatr)

wraz z należnymi odsetkami. Najczęstszymi i najpoważniejszymi ze względu na wysokość nieprawidłowości przypadkami błędnego zakwalifikowania kosztów naliczonego podatku VAT są jednostki rozliczające się metodą struktury sprzedaży (domy kultury, muzeum, teatr)")

26

doświadczenia i wnioski

Rozliczanie podatku VAT w projektach ZPORR wg metody proporcji sprzedaży doświadczenia i wnioski

27

(art. 90 i 91 ustawy o podatku od towarów i usług)

Zasady częściowych odliczeń podatku VAT w przypadku dokonywania zarówno sprzedaży opodatkowanej jak i zwolnionej (art. 90 i 91 ustawy o podatku od towarów i usług) Ustalenie i wpisanie do umowy o dofinansowanie projektu wartości kwalifikowalnej podatku VAT, w tym poszczególnych kategorii wydatków w odniesieniu do VAT 1. określenie prawa do odzyskania naliczonego podatku na podstawie wstępnych wskaźników struktury obrotu 2. zwiększenie lub zmniejszenie powyższych kwot o korekty roczne podatku VAT, które powinny być dokonane w odniesieniu do już przyjętych do ewidencji środków trwałych składających się na projekt W przypadku środków trwałych o wartości powyżej 15 tys zł korekt rocznych jest 5, a w przypadku nieruchomości aż 10. (odliczony wstępnie VAT + suma korekt rocznych) / VAT naliczony = średnia wartość wskaźników struktury z okresu 5 lub 10 lat

Ustalenie i wpisanie do umowy o dofinansowanie projektu wartości kwalifikowalnej podatku VAT, w tym poszczególnych kategorii wydatków w odniesieniu do VAT. 1. określenie prawa do odzyskania naliczonego podatku na podstawie wstępnych wskaźników struktury obrotu. 2. zwiększenie lub zmniejszenie powyższych kwot o korekty roczne podatku VAT, które powinny być dokonane w odniesieniu do już przyjętych do ewidencji środków trwałych składających się na projekt. W przypadku środków trwałych o wartości powyżej 15 tys zł korekt rocznych jest 5, a w przypadku nieruchomości aż 10. (odliczony wstępnie VAT + suma korekt rocznych) / VAT naliczony = średnia wartość wskaźników struktury z okresu 5 lub 10 lat.")

28

(art. 90 i 91 ustawy o podatku od towarów i usług)

Zasady częściowych odliczeń podatku VAT w przypadku dokonywania zarówno sprzedaży opodatkowanej jak i zwolnionej (art. 90 i 91 ustawy o podatku od towarów i usług) Zasady aktualizowania wartości kwalifikowalnej podatku VAT, w tym poszczególnych kategorii wydatków w odniesieniu do VAT 1. wzrost wartości wskaźników struktury ustalany na poziomie poszczególnych kategorii wydatków powoduje spadek wartości całkowitej projektu i wartości kwalifikowalnej, 2. spadek wartości wskaźników struktury powoduje wzrost całkowitej wartości projektu, lecz nie może spowodować wzrostu wartości kwalifikowalnej projektu (ustalona w umowie wartość kategorii wydatków nie może wzrosnąć). Powstają więc z tego tytułu wydatki niekwalifikowalne. 3. dodatnie korekty roczne zmniejszają wartość kwalifikowalną, a ujemne nie powodują w tym zakresie zmian, mogą jednak kompensować powstałe w poprzednich latach korekty dodatnie, o ile odnoszą się do tych samych kategorii wydatków.

Zasady aktualizowania wartości kwalifikowalnej podatku VAT, w tym poszczególnych kategorii wydatków w odniesieniu do VAT. 1. wzrost wartości wskaźników struktury ustalany na poziomie poszczególnych kategorii wydatków powoduje spadek wartości całkowitej projektu i wartości kwalifikowalnej, 2. spadek wartości wskaźników struktury powoduje wzrost całkowitej wartości projektu, lecz nie może spowodować wzrostu wartości kwalifikowalnej projektu (ustalona w umowie wartość kategorii wydatków nie może wzrosnąć). Powstają więc z tego tytułu wydatki niekwalifikowalne. 3. dodatnie korekty roczne zmniejszają wartość kwalifikowalną, a ujemne nie powodują w tym zakresie zmian, mogą jednak kompensować powstałe w poprzednich latach korekty dodatnie, o ile odnoszą się do tych samych kategorii wydatków.")

29

(art. 90 i 91 ustawy o podatku od towarów i usług)

Zasady częściowych odliczeń podatku VAT w przypadku dokonywania zarówno sprzedaży opodatkowanej jak i zwolnionej (art. 90 i 91 ustawy o podatku od towarów i usług) Korekty powstałe po rozliczeniu projektu będą aktualizowały stan zamknięcia projektu wpływając zarówno na płatności finansowe (zwroty otrzymanego dofinansowania), jak i finansową charakterystykę projektu. Wypełniając obowiązek prowadzenia wyodrębnionej rachunkowości projektu beneficjent także po jego rozliczeniu związanym z etapem ostatniej refundacji, powinien prowadzić szczegółową ewidencję pozwalającą zweryfikować prawidłowość ustaleń i aktualizacji kwalifikowalności podatku VAT, w tym korygować, w ramach wewnętrznych rozliczeń pozabilansowych, wartość całkowitą, kwalifikowalną oraz wartość dofinansowania, wg zasad jak w okresie realizacji projektu.

Korekty powstałe po rozliczeniu projektu będą aktualizowały stan zamknięcia projektu wpływając zarówno na płatności finansowe (zwroty otrzymanego dofinansowania), jak i finansową charakterystykę projektu. Wypełniając obowiązek prowadzenia wyodrębnionej rachunkowości projektu beneficjent także po jego rozliczeniu związanym z etapem ostatniej refundacji, powinien prowadzić szczegółową ewidencję pozwalającą zweryfikować prawidłowość ustaleń i aktualizacji kwalifikowalności podatku VAT, w tym korygować, w ramach wewnętrznych rozliczeń pozabilansowych, wartość całkowitą, kwalifikowalną oraz wartość dofinansowania, wg zasad jak w okresie realizacji projektu.")

30

Sposób rozliczania projektów ZPORR ze względu na roczne korekty podatku VAT

Wielkość kategorii wydatków nie może zostać przekroczona, zatem w przypadku pojawienia się związanych z nią ujemnych korekt rocznych, nie powodują one jej zwiększania, lecz są odnoszone do pozycji wydatków niekwalifikowanych. Jeśli w przyszłości powstaną związane z wyjściową kategorią wydatków dodatnie korekty roczne, mogą one pomniejszyć (skorygować) wielkość wydatków niekwalifikowanych. Górną granicę tego pomniejszenia stanowi wielkość odniesionych wcześniej korekt ujemnych z danej kategorii wydatków na wydatki niekwalifikowane. W przypadku rocznych korekt dodatnich, także powinny być one odniesione na poszczególne kategorie wydatków, i o ich wielkość należy zmniejszyć poziom wydatków kwalifikowalnych (chyba, że w przeszłości powstały związane z tą kategorią wydatków korekty ujemne)

wielkość wydatków niekwalifikowanych. Górną granicę tego pomniejszenia stanowi wielkość odniesionych wcześniej korekt ujemnych z danej kategorii wydatków na wydatki niekwalifikowane. W przypadku rocznych korekt dodatnich, także powinny być one odniesione na poszczególne kategorie wydatków, i o ich wielkość należy zmniejszyć poziom wydatków kwalifikowalnych (chyba, że w przeszłości powstały związane z tą kategorią wydatków korekty ujemne)")

31

Sposób rozliczania projektów ZPORR ze względu na roczne korekty podatku VAT

Całkowita wartość projektu jest sumą wydatków kwalifikowalnych i niekwalifikowanych. Wobec występowania rocznych korekt podatku VAT całkowita wartość projektu będzie się różnić od sumy początkowych wartości środków trwałych tworzących projekt. Beneficjent powinien ustalać i aktualizować oraz dokumentować (zarówno dla całego projektu, jak i w układzie kategorii wydatków) skumulowaną sumę korekt rocznych stanowiącą tę różnicę, potwierdzoną zestawieniem operacji księgowych odnoszących powstające korekty roczne na przychody lub koszty finansowe. Korekty powstałe po rozliczeniu projektu będą aktualizowały stan zamknięcia projektu wpływając zarówno na płatności finansowe (zwroty otrzymanego dofinansowania), jak i finansową charakterystykę projektu.

skumulowaną sumę korekt rocznych stanowiącą tę różnicę, potwierdzoną zestawieniem operacji księgowych odnoszących powstające korekty roczne na przychody lub koszty finansowe. Korekty powstałe po rozliczeniu projektu będą aktualizowały stan zamknięcia projektu wpływając zarówno na płatności finansowe (zwroty otrzymanego dofinansowania), jak i finansową charakterystykę projektu.")

32

Beneficjentów rozliczających się wg struktury sprzedaży poproszono o coroczne, w terminach do 25 lutego, dokonywanie : 1. szczegółowego rozliczenia korekt wykazanych w ramach deklaracji podatkowej z rozliczenia VAT (korekty dodatnie i ujemne) dotyczących zrealizowanego projektu, uwzględniając wszystkie jego składniki majątkowe (przedstawienie do Instytucji Pośredniczącej rozliczenia rocznych korekt wymagane jest także w przypadku zaniechania przez beneficjenta – podatnika korzystania z prawa do zwrotu naliczonego podatku VAT), 2. w przypadku korekt dodatnich, które nie będą kompensowały wcześniejszych korekt ujemnych (w ramach danej kategorii wydatków), zwrotów środków w wysokości stanowiącej iloczyn kwoty korekty oraz współczynnika dofinansowania projektu, 3. informowanie o ewentualnym zwolnieniu z obowiązku dokonywania korekty, z uwagi na spełnienie przesłanki, o której mowa w art. 90 ust. 10 pkt 2.

dotyczących zrealizowanego projektu, uwzględniając wszystkie jego składniki majątkowe (przedstawienie do Instytucji Pośredniczącej rozliczenia rocznych korekt wymagane jest także w przypadku zaniechania przez beneficjenta – podatnika korzystania z prawa do zwrotu naliczonego podatku VAT), 2. w przypadku korekt dodatnich, które nie będą kompensowały wcześniejszych korekt ujemnych (w ramach danej kategorii wydatków), zwrotów środków w wysokości stanowiącej iloczyn kwoty korekty oraz współczynnika dofinansowania projektu, 3. informowanie o ewentualnym zwolnieniu z obowiązku dokonywania korekty, z uwagi na spełnienie przesłanki, o której mowa w art. 90 ust. 10 pkt 2.")

33

Rozpisanie kwot korekt rocznych z tyt. podatku VAT

34

Wykaz środków trwałych powstałych w wyniku realizacji projektu – przygotowanie do rozliczenia korekt rocznych

Podobne prezentacje

. Urząd.>")

– rola KSI w kontekście działań kontrolnych i procesu informowania o nieprawidłowościach,>")