Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Spotkanie z pracodawcami

Gdańsk, 20 października 2014 r. 1 1 1 1 1

2

na podstawie art. 89a ustawy o podatku od towarów i usług –

Korekta podstawy opodatkowania oraz podatku należnego w odniesieniu do nieściągalnych wierzytelności na podstawie art. 89a ustawy o podatku od towarów i usług – ULGA ZA ZŁE DŁUGI 2 2 2 2 2

3

Niewypłacalni kontrahenci są problemem każdego przedsiębiorcy

Niewypłacalni kontrahenci są problemem każdego przedsiębiorcy. Fakt iż, nie płacą za zakupione towary i usługi, nie zwalnia przedsiębiorców z obowiązku regulowania zobowiązań wobec własnych dostawców oraz zapłaty podatku VAT od dokonanej sprzedaży. Przedsiębiorcy zarejestrowani jako czynni podatnicy podatku VAT zobowiązani są bowiem odprowadzać podatek od sprzedawanych towarów i usług. Nie ma znaczenia, czy należność z tytułu faktur sprzedaży została uregulowana. Przedsiębiorca, który sprzedał swoje towary lub usługi, a nie otrzymał zapłaty z tego tytułu, musi mimo to odprowadzić VAT od tej transakcji. Ulga za złe długi stwarza przedsiębiorcom możliwość odzyskania zapłaconego VAT-u. 3 3 3

4

. Jednak nie do wszystkich należności można zastosować ulgę za złe długi. Prawo do skorzystania z ulgi na złe długi obwarowane zostało koniecznością spełnienia szeregu warunków. Ulga za złe długi dotyczy wierzytelności, których nieściągalność została uprawdopodobniona – czyli gdy nie została uregulowana lub zbyta w jakiejkolwiek formie w określonym terminie. 4 4 4 4 4 4

5

Powyższe zagadnienie uregulowane jest w ustawie z dnia 11. 03

Powyższe zagadnienie uregulowane jest w ustawie z dnia roku o podatku od towarów i usług ( t.j. Dz.U. z 2011 roku Nr 177 poz ze zm. ) w Dziale IX: Odliczenie i zwrot podatku. Odliczanie częściowe. Rozdział 1a: Rozliczenie podatku w odniesienie do nieściągalnych wierzytelności - art. 89a i 89b ustawy. 5 5 5 5 5

w. Dziale IX: Odliczenie i zwrot podatku. Odliczanie częściowe. Rozdział 1a: Rozliczenie podatku w odniesienie do nieściągalnych wierzytelności - art. 89a i 89b ustawy")

6

Stan prawny przedstawiony w pierwszej kolejności w poniższej prezentacji obejmuje okres od 1 stycznia 2013 roku – zmiany wprowadzone zostały Ustawą z dnia roku o redukcji obciążeń administracyjnych w gospodarce ( Dz.U. z r. poz ). 6 6 6 6 6

")

7

Podstawa prawna: art. 23 ustawy deregulacyjnej

Nowe zasady stosowania tzw. ulgi za złe długi mają zastosowanie do wierzytelności, które powstały od dnia 1 stycznia 2013 roku oraz wierzytelności powstałych przed tą datą, których nieściągalność została uprawdopodobniona ( zgodnie z nowymi zasadami ) już w 2013 r., tj. w 2013 r. upłynął 150 dzień od dnia upływu terminu ich płatności. W praktyce oznacza to, że nowe zasady będą miały zastosowanie do nieuregulowanych należności z terminem płatności określonym w umowie lub na fakturze na dzień 4 sierpnia 2012 r. lub późniejszym. Podstawa prawna: art. 23 ustawy deregulacyjnej AKTUALNY STAN PRAWNY TERMIN PŁATNOŚCI 7 7 7 7 7

już w 2013 r., tj. w 2013 r. upłynął 150 dzień od dnia upływu terminu ich płatności. W praktyce oznacza to, że nowe zasady będą miały zastosowanie do nieuregulowanych należności z terminem płatności określonym w umowie lub na fakturze na dzień 4 sierpnia 2012 r. lub późniejszym. Podstawa prawna: art. 23 ustawy deregulacyjnej. AKTUALNY STAN PRAWNY TERMIN PŁATNOŚCI")

8

Zgodnie z art. 89a ustawy o podatku od towarów i usług (w brzmieniu od 1 stycznia 2013 r.) podatnik może skorygować podstawę opodatkowania oraz podatek należy z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Korekta dotyczy również podstawy opodatkowania i kwoty podatku przypadającej na część kwoty wierzytelności, której nieściągalność została uprawdopodobniona. Podatnik ( wierzyciel ) decydując się na skorzystanie z ulgi za złe długi, koryguje zarówno podatek należny jak i podstawę opodatkowania. W związku z tym należy pamiętać, że dokonywana korekta podstawy opodatkowania będzie miała wpływ w roku jej dokonywania na wysokość rocznego obrotu, a tym samym na proporcję ustalaną na podstawie art. 90 ustawy o VAT przez podatnika korzystającego z proporcjonalnego odliczania. 8 8 8

decydując się na skorzystanie z ulgi za złe długi, koryguje zarówno podatek należny jak i podstawę opodatkowania. W związku z tym należy pamiętać, że dokonywana korekta podstawy opodatkowania będzie miała wpływ w roku jej dokonywania na wysokość rocznego obrotu, a tym samym na proporcję ustalaną na podstawie art. 90 ustawy o VAT przez podatnika korzystającego z proporcjonalnego odliczania")

9

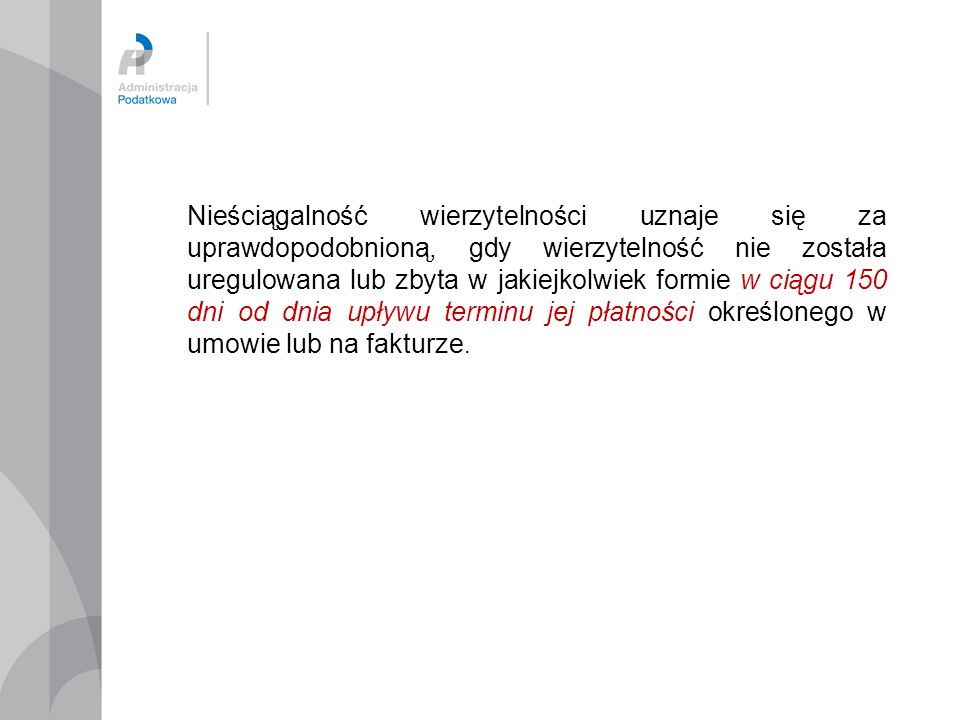

Nieściągalność wierzytelności uznaje się za uprawdopodobnioną, gdy wierzytelność nie została uregulowana lub zbyta w jakiejkolwiek formie w ciągu 150 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze. 9 9 9

10

TERMIN PŁATNOŚCI Termin płatności oznacza dzień, w którym należy spłacić zobowiązanie lub jest to okres między dniem powstania a dniem wymagalności wierzytelności. Termin płatności ustalają strony transakcji. Ważne jest, aby termin był wskazany w sposób konkretny - np. w umowie, na fakturze. W przeciwnym razie znajdzie zastosowanie art. 455 K.c. Stosownie do jego treści, jeżeli termin spełnienia nie jest oznaczony ani nie wynika z właściwości zobowiązania, świadczenie powinno być spełnione niezwłocznie po wezwaniu dłużnika do wykonania (tj. po wykonaniu całości świadczeń określonych w umowie). (Interpretacja indywidualna Dyrektora Izby Skarbowej w Bydgoszczy z dnia 28 maja 2013 r. , nr ITPB3/ c/13/PS) 10

. (Interpretacja indywidualna Dyrektora Izby Skarbowej w Bydgoszczy z dnia 28 maja 2013 r. , nr ITPB3/ c/13/PS) 10.")

11

Warunki dokonania korekty przez wierzyciela

Aby wierzyciel mógł skorzystać z ulgi za złe długi musi spełnić warunki określone w art. 89a ust. 2 ustawy o VAT, a mianowicie: dostawa towaru lub świadczenie usług jest dokonana na rzecz podatnika, o którym mowa w art. 15 ust. 1 ustawy o VAT, zarejestrowanego jako podatnik VAT czynny, niebędącego w trakcie postępowania upadłościowego lub w trakcie likwidacji, na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje się korekty: a) wierzyciel i dłużnik są podatnikami zarejestrowanymi jako podatnicy VAT czynni, b) dłużnik nie jest w trakcie postępowania upadłościowego lub w trakcie likwidacji, od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku, w którym została wystawiona. dostawa towaru lub świadczenie usług jest dokonana na rzecz podatnika, o którym mowa w art. 15 ust. 1 ustawy o VAT, zarejestrowanego jako podatnik VAT czynny, niebędącego w trakcie postępowania upadłościowego lub w trakcie likwidacji, na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje się korekty: a) wierzyciel i dłużnik są podatnikami zarejestrowanymi jako podatnicy VAT czynni, b) dłużnik nie jest w trakcie postępowania upadłościowego lub w trakcie likwidacji, 3) od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku, w którym została wystawiona. 11 11 11

wierzyciel i dłużnik są podatnikami zarejestrowanymi jako. podatnicy VAT czynni, b) dłużnik nie jest w trakcie postępowania upadłościowego lub w. trakcie likwidacji, od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły. 2 lata, licząc od końca roku, w którym została wystawiona. dostawa towaru lub świadczenie usług jest dokonana na rzecz podatnika, o którym mowa w art. 15 ust. 1 ustawy o VAT, zarejestrowanego jako podatnik VAT czynny, niebędącego w trakcie postępowania upadłościowego lub w trakcie likwidacji, na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje się korekty: a) wierzyciel i dłużnik są podatnikami zarejestrowanymi jako podatnicy VAT czynni, b) dłużnik nie jest w trakcie postępowania upadłościowego lub w trakcie likwidacji, 3) od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku, w którym została wystawiona")

12

Podstawa prawna: art. 96 ust. 13 ustawy o podatku od towarów i usług.

Zanim wierzyciel dokona stosownej korekty podstawy opodatkowania i kwoty podatku należnego, a nie ma pewności, że dłużnik jest zarejestrowanym podatnikiem VAT, powinien zwrócić się do naczelnika urzędu skarbowego z wnioskiem o potwierdzenie statusu prawno-podatkowego dłużnika. Na wniosek zainteresowanego, naczelnik urzędu skarbowego jest obowiązany potwierdzić, czy podatnik jest zarejestrowany jako podatnik VAT czynnym lub zwolniony. Zainteresowanym może być zarówno sam wierzyciel, jak i osoba trzecia mająca interes prawny. Podstawa prawna: art. 96 ust. 13 ustawy o podatku od towarów i usług. 12 12 12

13

Uwaga Aby sprawdzić czy dłużnik nie pozostaje w trakcie postępowania upadłościowego lub w trakcie likwidacji można skorzystać z bazy Centralnej Ewidencji i Informacji o Działalności Gospodarczej ( CEIDG ) lub Krajowego Rejestru Sądowego (KRS ), które udostępniane są w Internecie w trybie on-line ( lub ). 13 13 13

lub Krajowego Rejestru Sądowego (KRS ), które udostępniane są w Internecie w trybie on-line ( lub )")

14

Wierzyciel może dokonać korekty podstawy opodatkowania i podatku należnego w ramach ulgi za złe długi w deklaracji za okres, w którym upłynął 150 dzień od terminu płatności wierzytelności określonego w umowie lub na fakturze. Korekty takiej może dokonać pod warunkiem, że do dnia złożenia deklaracji za ten okres rozliczeniowy należność nie została uregulowana lub zbyta w jakiejkolwiek formie. 14 14 14

15

Jeżeli w deklaracji za w/w okres podatnik nie skorzystał z ulgi za złe długi, będzie mógł dokonać stosownej korekty w późniejszym okresie, ale jedynie poprze korektę deklaracji za okres, w którym upłynął 150 dzień od terminu płatności określonego w umowie lub na fakturze. W sytuacji gdy kontrahenci na podstawie zawartego porozumienia ustalą o przedłużeniu terminu płatności wynikającego z umowy lub faktury, 150 dniowy okres, po upływie którego wierzyciel może skorzystać z ulgi za złe długi, liczony powinien być od nowego, ustalonego przez strony w drodze porozumienia terminu. Ale korektę deklaracji, w której podatnik może wykazać pomniejszenie podstawy opodatkowania oraz kwoty podatku należnego z tytułu ulgi za złe długi można złożyć jedynie przez okres dwóch lat, licząc od końca roku w którym wystawiono fakturę dokumentującą dostawę. 15 15 15

16

Wyrok WSA w Gliwicach z dnia 26 kwietnia 2013 r. , sygn

Wyrok WSA w Gliwicach z dnia 26 kwietnia 2013 r., sygn. akt III SA/GI 1926/12 : Korekta podatku należnego w odniesieniu do wierzytelności nieściągalnych powinna zostać dokonana w terminie wynikającym z art. 89a ust. 2 pkt 5 ustawy o VAT , nie później niż przed upływem 2 lat licząc od końca roku, w którym została wystawiona faktura, poprzez korektę deklaracji za właściwy okres rozliczeniowy wskazany w art. 89a ust. 3 ustawy o VAT. Jednocześnie uprawnienie to nie może zostać zrealizowane (przywrócone) poprzez złożenie korekty deklaracji podatkowej za ten okres w trybie art. 81 Ordynacji podatkowej. Podobne stanowisko zawarł Wojewódzki Sąd Administracyjny w Bydgoszczy w uzasadnieniu wyroku z dnia 19 stycznia 2011 r. sygnatura akt I SA/Bd 1004/10 16 16 16

poprzez złożenie korekty deklaracji podatkowej za ten okres w trybie art. 81 Ordynacji podatkowej. Podobne stanowisko zawarł Wojewódzki Sąd Administracyjny w Bydgoszczy w uzasadnieniu wyroku z dnia 19 stycznia 2011 r. sygnatura akt I SA/Bd 1004/")

17

Przykład Podatnik wystawił fakturę na rzecz firmy BETA w dniu 6 marca 2014 roku z terminem płatności określonym na 23 marca 2014 roku. Należność nie została uregulowana. W dniu 20 sierpnia 2014 roku minął 150 dzień od dnia upływu terminu płatności określonego na fakturze, co oznacza, że podatnik ma prawo do zastosowania ulgi na złe długi. Korekty tej będzie mógł dokonać w deklaracji za sierpień 2014 roku lub III kw r., o ile do dnia złożenia deklaracji podatkowej za ten okres wierzytelność nie zostanie uregulowana lub zbyta w jakiejkolwiek formie. Korekcie podlega podstawa opodatkowania i podatek należny o kwoty wynikające z faktury wystawionej w marcu br. 17 17 17

18

Przykład W styczniu 2013 r. spółka Malta wykonała usługę na rzecz spółki Alga na kwotę zł netto plus VAT którą udokumentowała fakturą wystawioną 10 stycznia. Termin płatności należności został określony w umowie oraz na fakturze na 30 stycznia 2013 r. Należność nie została uregulowana. W dniu 29 czerwca 2013 r. upłynie 150 dni od wyznaczonego terminu płatności, w związku z czym spółka Malta będzie mogła skorzystać z ulgi na złe długi – w rozliczeniu za miesiąc czerwiec 2013 r. Prawo to będzie miała aż do końca 2015 r., po tym czasie prawo do ulgi wygasa. 18 18 18

19

Zgodnie z art. 89a ust. 7 ustawy o podatku od towarów i usług przepisów art.89a ust. 1-5 nie stosuje się, jeżeli między wierzycielem a dłużnikiem istnieje związek, o którym mowa w art. 32 ust. 2-4. Oznacza to, że skorzystanie z ulgi za złe długi nie jest możliwe, gdy między kontrahentami lub osobami pełniącymi u kontrahentów funkcje zarządzające, nadzorcze lub kontrolne zachodzą powiązania rodzinne lub z tytułu przysposobienia, kapitałowe, majątkowe lub wynikające ze stosunku pracy. Związek ten istnieje także, gdy którakolwiek z wymienionych osób łączy funkcje zarządzające, nadzorcze lub kontrolne u kontrahentów. 19 19 19

20

Poprzez powiązania rodzinne rozumieć należy małżeństwo oraz pokrewieństwo lub powinowactwo do drugiego stopnia. Natomiast przez powiązania kapitałowe rozumie się sytuację, w której jedna z osób lub jeden z kontrahentów posiada prawo głosu wynoszące co najmniej 5% wszystkich praw głosu lub dysponuje bezpośrednio lub pośrednio takim prawem. Jednakże samo istnienie w/w powiązań nie przesądza o braku możliwości dokonania korekty przez wierzyciela. Dodatkowo muszą być spełnione przesłanki wskazane w tym przepisie, czyli powiązania takie musiałyby mieć wpływ na ustalenia wynagrodzenia z tytułu dostawy towarów lub świadczenia usług. (Interpretacja Dyrektora Izby Skarbowej w Łodzi z dnia 22 stycznia 2013 r. IPTPP1/ /12-2/MG) 20 20 20

")

21

Podstawa prawna: art. 89a ust. 4 ustawy VAT

WAŻNE Jeżeli po złożeniu deklaracji podatkowej, w której wierzyciel skorygował podatek należny i podstawę opodatkowania, należność zostanie uregulowana lub zbyta w jakiejkolwiek formie, wierzyciel ma obowiązek zwiększenia podstawy opodatkowania i podatku należnego w rozliczeniu za okres, w którym należność została uregulowana lub zbyta. W przypadku częściowego uregulowania należności, podstawę opodatkowania oraz kwotę podatku należnego zwiększa się w odniesieniu do tej części. Podstawa prawna: art. 89a ust. 4 ustawy VAT Jeżeli dłużnik zapłaci jedynie kwotę netto wierzytelności (nie zapłaci VAT), otrzymaną wpłatę należy potraktować jako uregulowanie części wierzytelności. Od kwoty niezapłaconej (równowartości kwoty VAT) wierzyciel może skorzystać z ulgi za złe długi. ( Wyrok NSA z 14 maja 2014 r., sygn. akt IFSK 1013/13 ) 21 21 21

, otrzymaną wpłatę należy potraktować jako uregulowanie części wierzytelności. Od kwoty niezapłaconej (równowartości kwoty VAT) wierzyciel może skorzystać z ulgi za złe długi. ( Wyrok NSA z 14 maja 2014 r., sygn. akt IFSK 1013/13 )")

22

Z uwagi na znaczne opóźnienia w regulowaniu należności przez dłużników możliwe będą sytuacje, w których ich uregulowanie będzie miało miejsce już po zmianie statusu podatników, tj. z podatników VAT czynnych na podatników VAT zwolnionych. W takiej sytuacji podatnicy zwolnieni z podatku VAT po otrzymaniu lub uregulowaniu należności będą odpowiednio obowiązani lub uprawnieni do dokonania korekty podatku w złożonej, wyłącznie na tę okoliczność, deklaracji podatkowej. Podstawa prawna: art. 99 ust. 7 ustawy o podatku od towarów i usług 22 22 22

23

Obowiązek zmniejszenia podatku VAT odliczonego przez dłużnika

Ulga na złe długi z perspektywy wierzyciela stanowi pewnego rodzaju przywilej. Natomiast w przypadku dłużnika, który nie uregulował należności za towar czy usługę, procedura ta jest obowiązkiem. W myśl art. 89b ust. 1 ustawy o VAT, w przypadku nieuregulowania należności wynikającej z faktury dokumentującej dostawę towarów lub świadczenie usług na terytorium kraju w terminie 150 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze, dłużnik ma obowiązek dokonania korekty odliczonego podatku naliczonego wynikającego z tej faktury, w rozliczeniu za okres, w którym upłynął 150 dzień od dnia upływu terminu płatności określonego w umowie lub na fakturze. Przepis ten nie ma zastosowania wówczas, gdy dłużnik ureguluje należność najpóźniej w ostatnim dniu okresu rozliczeniowego, w którym upłynął 150. dzień od dnia upływu terminu płatności tej należności. Jeżeli należność zostanie uregulowana częściowo, korekta dotyczyć będzie podatku naliczonego przypadającego na nieuregulowaną część należności. 23 23 23

24

Przykład Podatnik wystawił fakturę na rzecz firmy Gama z terminem płatności przypadającym na dzień 20 marca 2014 roku. W dniu 17 sierpnia minął 150 dzień od dnia, w którym upłynął termin płatności. Jeżeli zatem najpóźniej w ostatnim dniu sierpnia dłużnik uregulował należność, to nie będzie miał obowiązku korygowania odliczonego wcześniej podatku naliczonego. Jeśli jednak do tego momentu należność nie zostanie uregulowana, dłużnik będzie musiał skorygować odliczony podatek naliczony. Korekty dokonać musi w rozliczeniu za sierpień 2014 roku. 24 24 24

25

Dłużnik, który nie ureguluje w określonym terminie należności za towar czy usługę, a skorzysta z prawa do odliczenia podatku naliczonego od takiego zakupu, ma obowiązek skorygowania odliczonego podatku naliczonego niezależnie od tego, czy wierzyciel w stosunku do tej należności skorzystał z ulgi na złe długi, czy też nie. 25 25 25

26

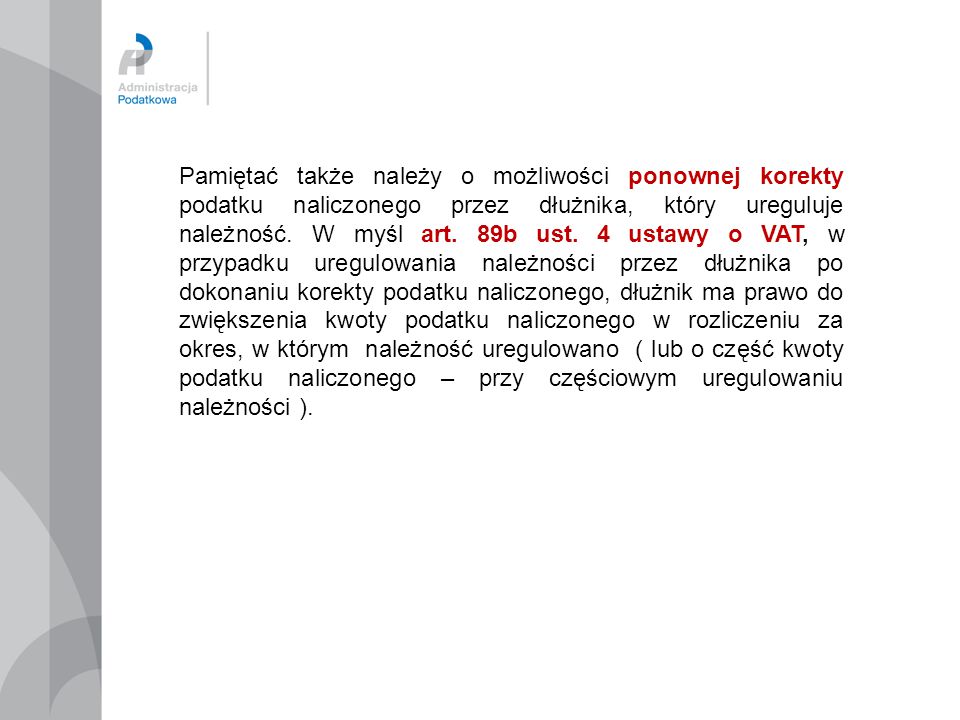

Pamiętać także należy o możliwości ponownej korekty podatku naliczonego przez dłużnika, który ureguluje należność. W myśl art. 89b ust. 4 ustawy o VAT, w przypadku uregulowania należności przez dłużnika po dokonaniu korekty podatku naliczonego, dłużnik ma prawo do zwiększenia kwoty podatku naliczonego w rozliczeniu za okres, w którym należność uregulowano ( lub o część kwoty podatku naliczonego – przy częściowym uregulowaniu należności ). 26 26 26

27

Podstawa prawna: art. 89b ust. 6 ustawy o podatku od towarów i usług

Dłużnik, który był obowiązany do skorygowania podatku naliczonego ze względu na nieuregulowanie należności, ale korekty takiej nie dokonał, musi się liczyć z tym, że organ podatkowy ustali mu w drodze decyzji dodatkowe zobowiązanie podatkowe w wysokości 30% kwoty podatku wynikającego z nieuregulowanych faktur. Sankcja ta nie ma zastosowania wobec osób fizycznych, które za ten sam czyn ponoszą odpowiedzialność za wykroczenie skarbowe albo za przestępstwo skarbowe. Podstawa prawna: art. 89b ust. 6 ustawy o podatku od towarów i usług 27 27 27

28

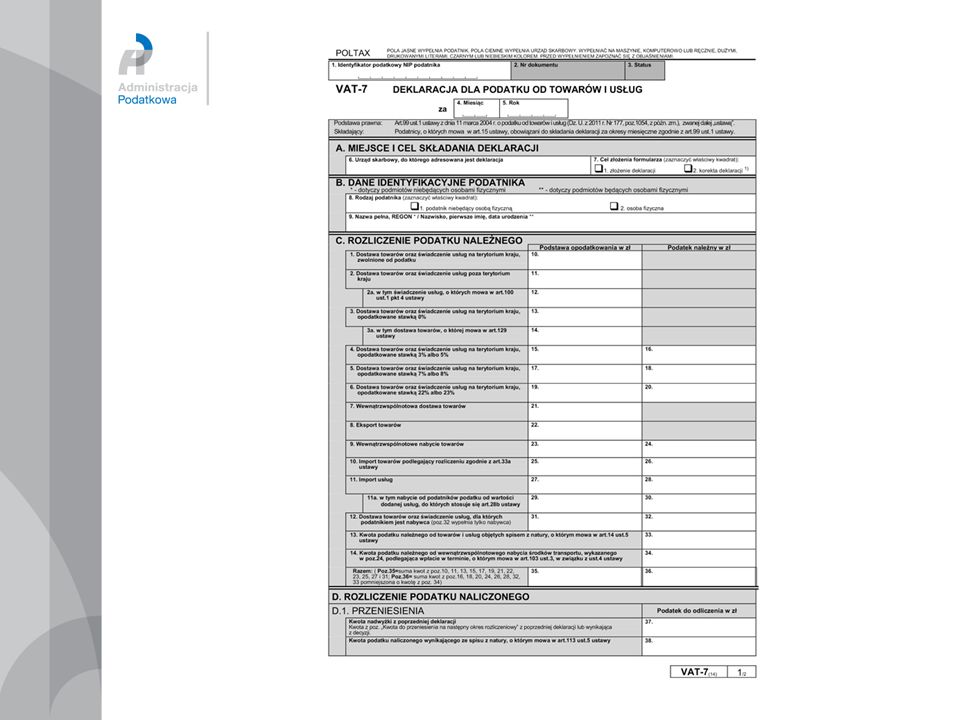

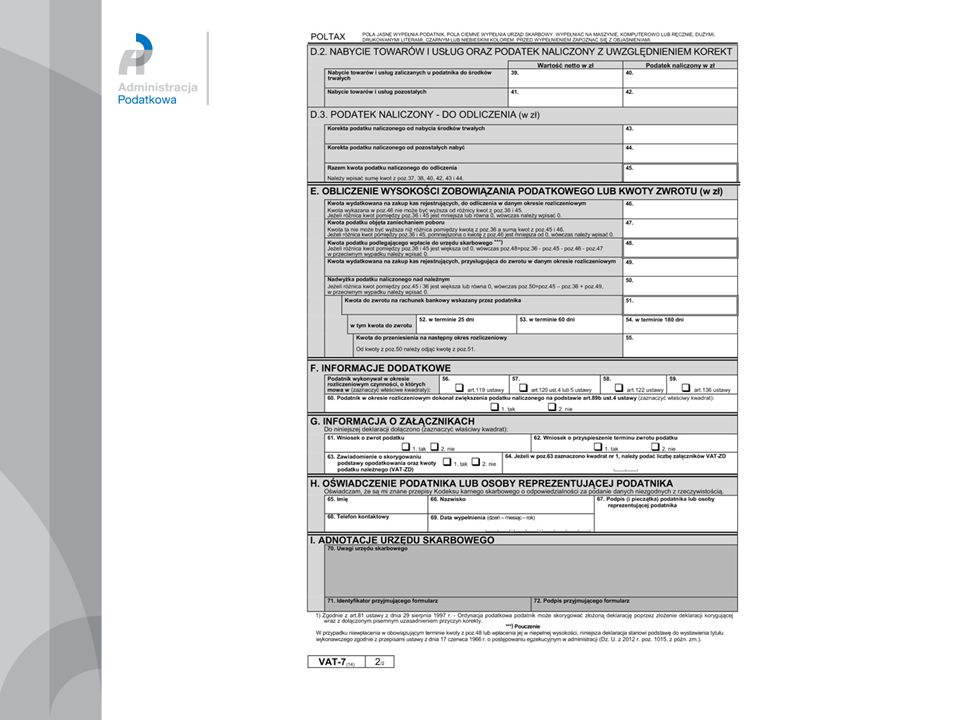

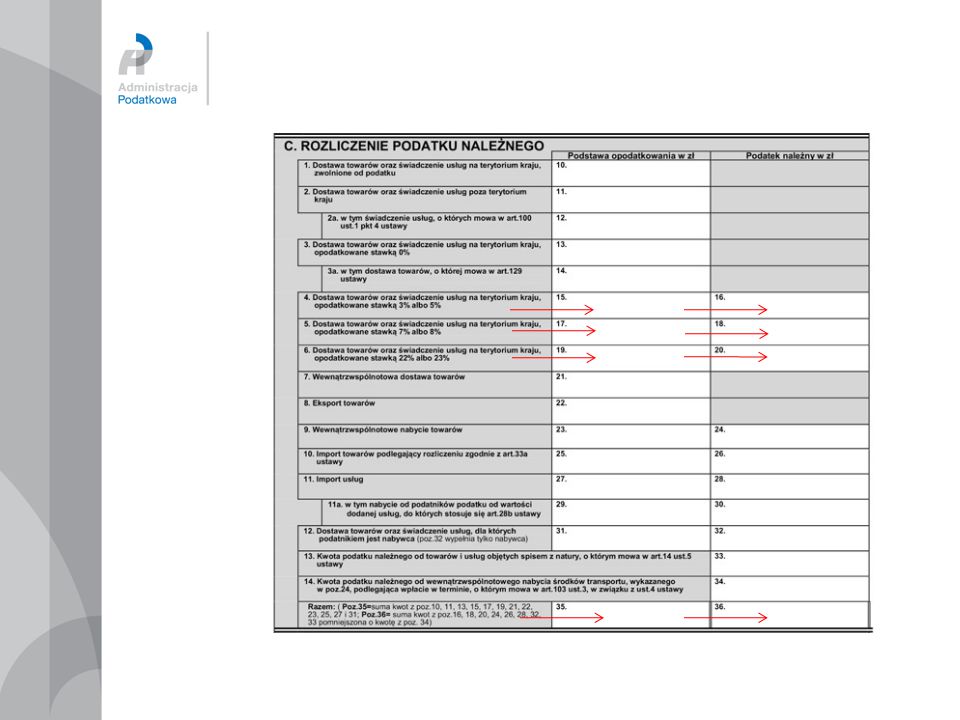

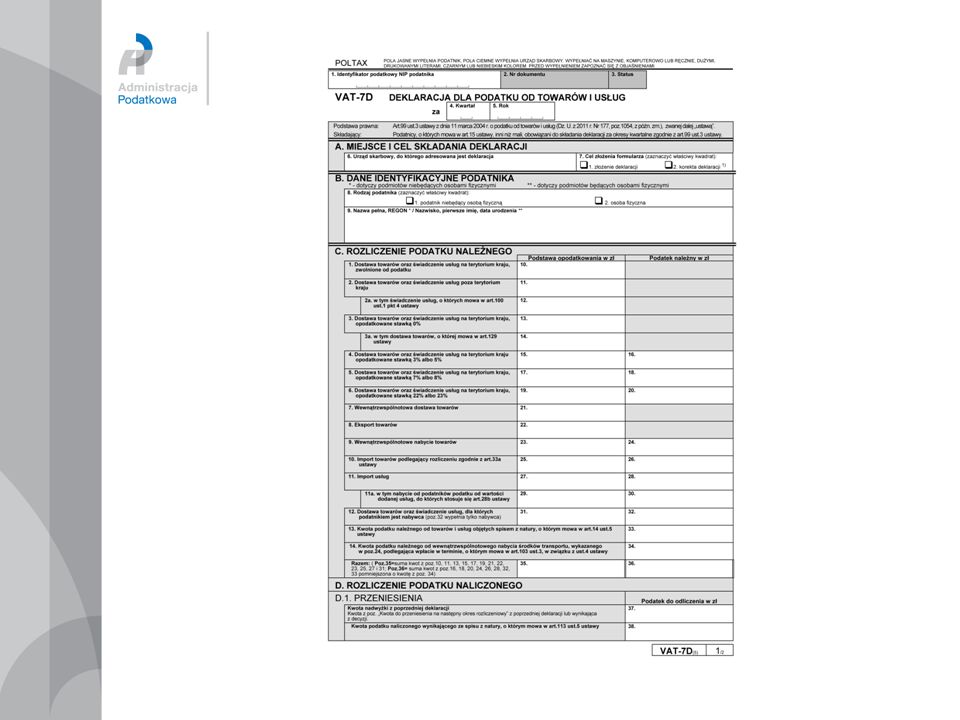

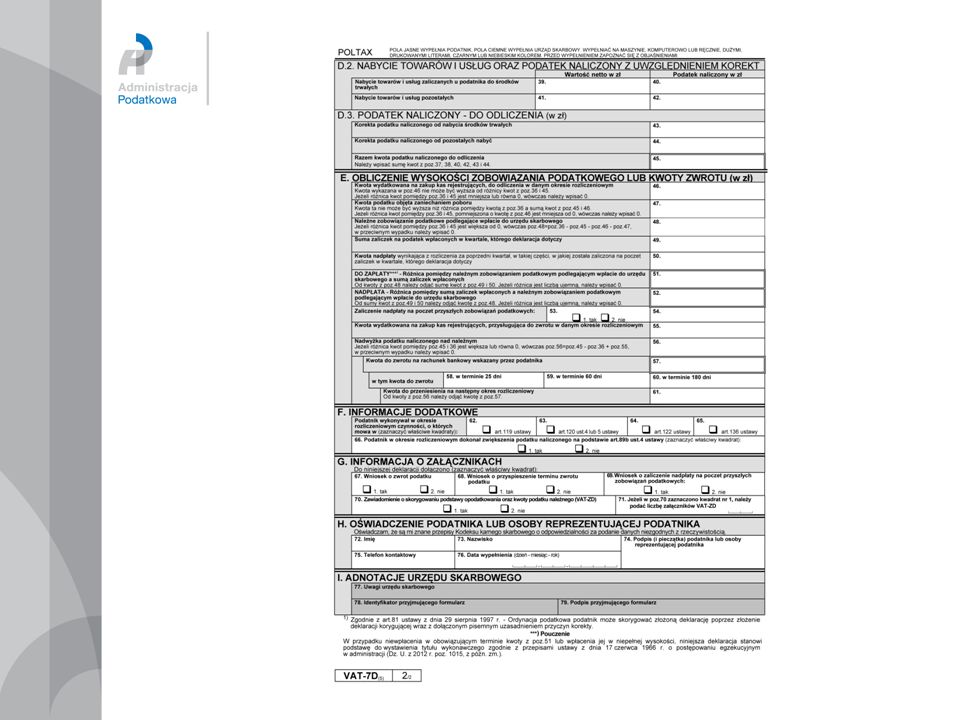

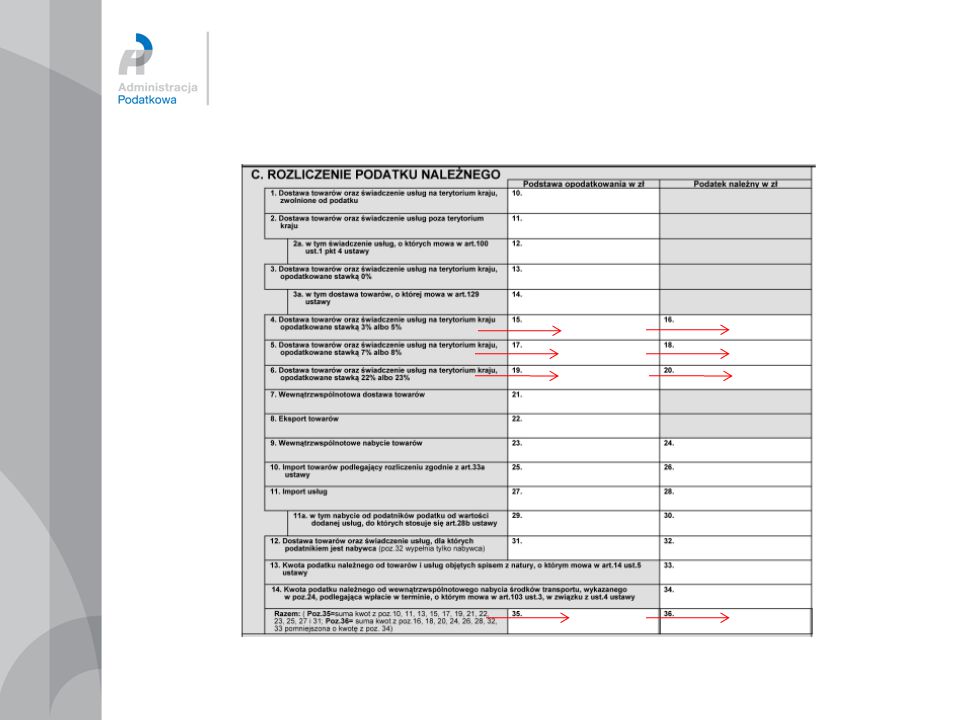

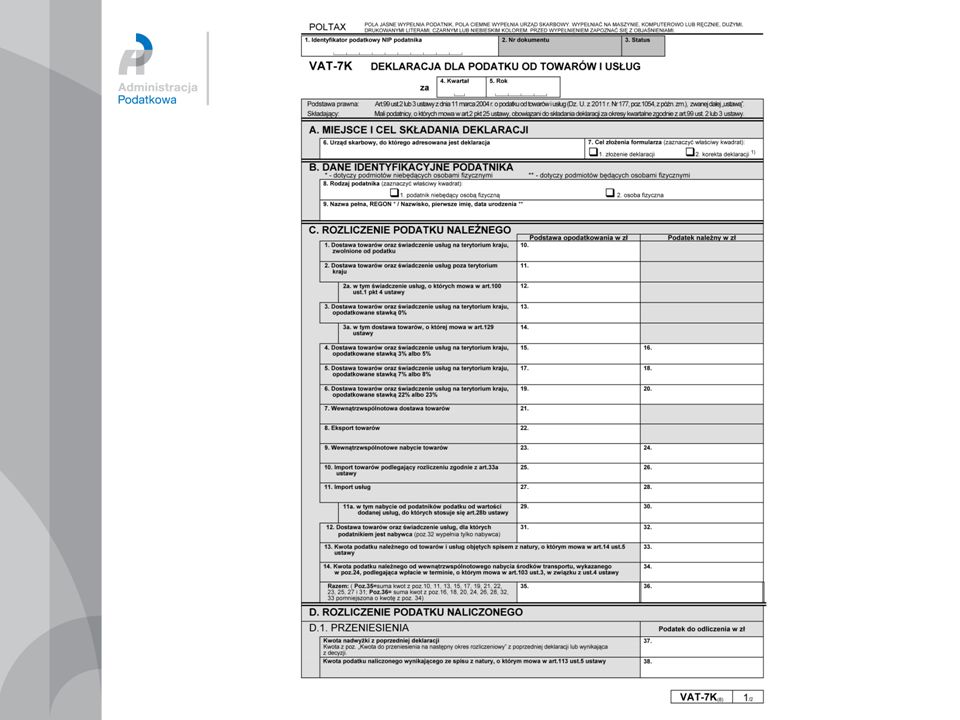

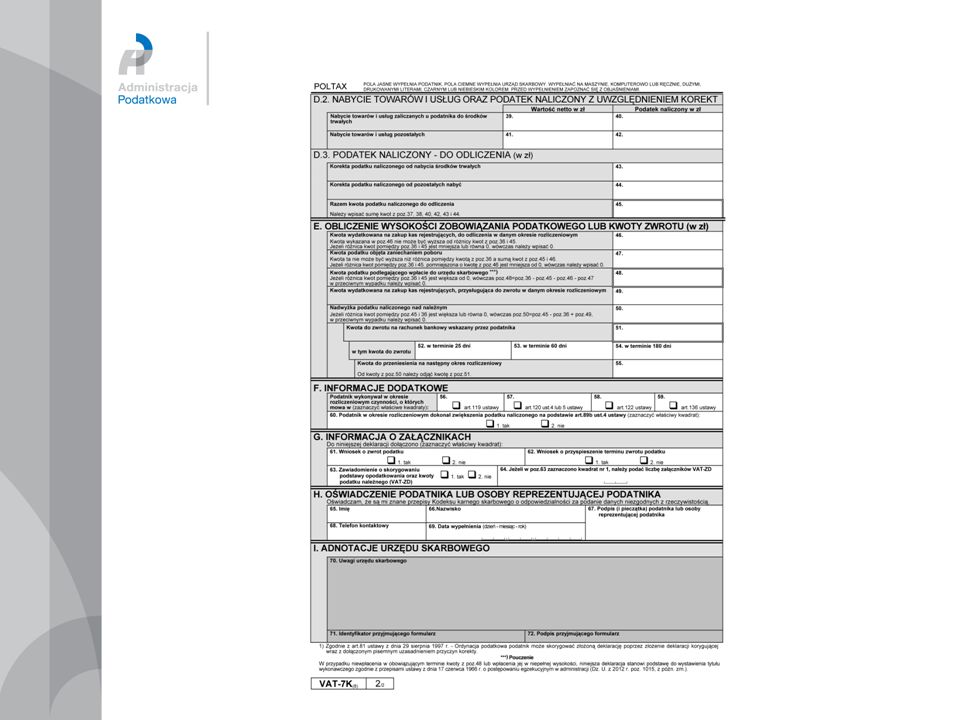

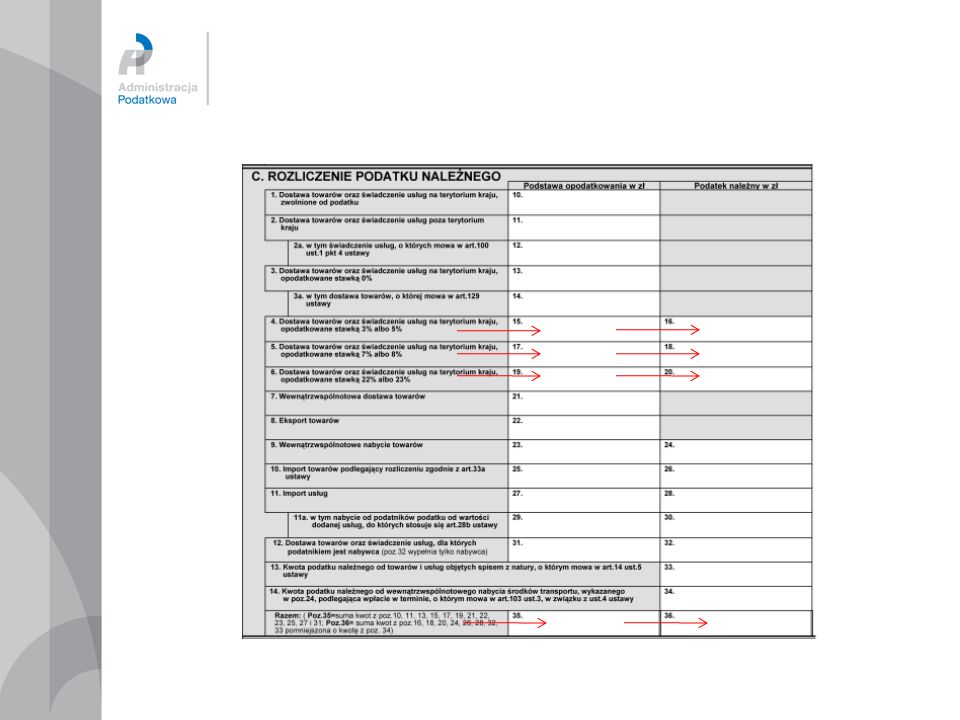

Technicznie korekta podstawy opodatkowania oraz kwoty podatku należnego dokonywana jest w składanej przez podatnika deklaracji (miesięcznej lub kwartalnej) i polega na pomniejszeniu w odpowiednich pozycjach części C deklaracji (dotyczącej rozliczenia podatku należnego) zarówno wartości netto, jak i podatku należnego od sprzedaży opodatkowanej daną stawką podatkową. Jeżeli w danym okresie rozliczeniowym podatek należny nie wystąpił wówczas kwotę korygowanej podstawy opodatkowania i kwotę korygowanego podatku należnego należy wpisać ze znakiem „minus”. Rozporządzeniem Ministra Finansów z dnia 14 grudnia 2012 r. zmieniającym rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług określono nowe wzory deklaracji podatkowych VAT-7, VAT-7K oraz VAT-7D. 28 28 28

29

29 29 29

30

30 30 30

31

31 31 31

32

32 32 32

33

33 33 33

34

34 34 34

35

35 35 35

36

36 36 36

37

37 37 37

38

38 38 38

39

39 39 39

40

40 40 40

41

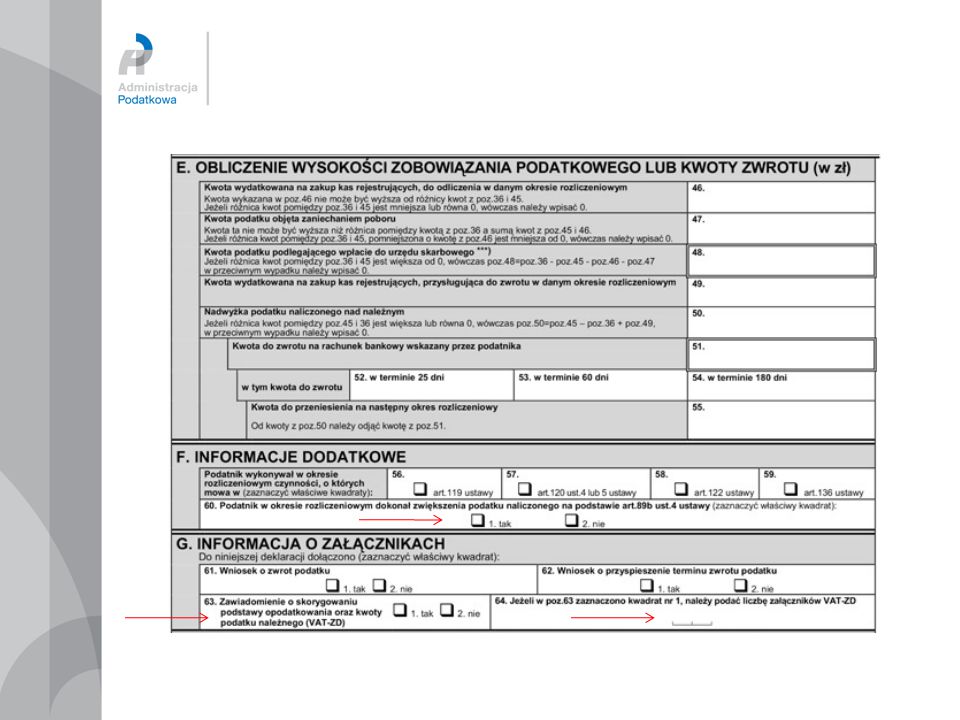

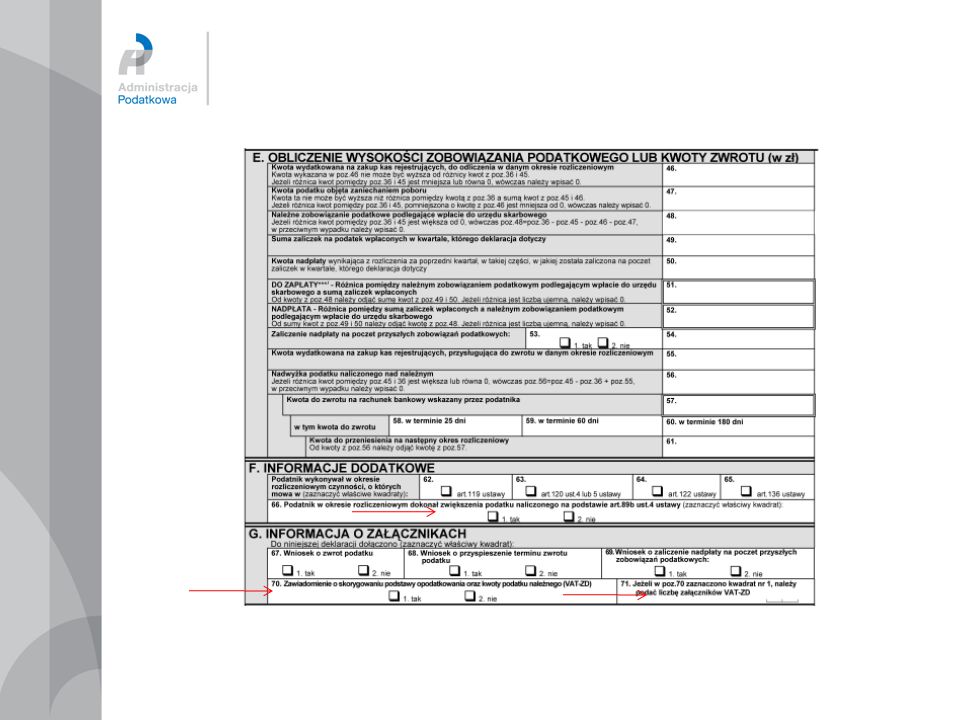

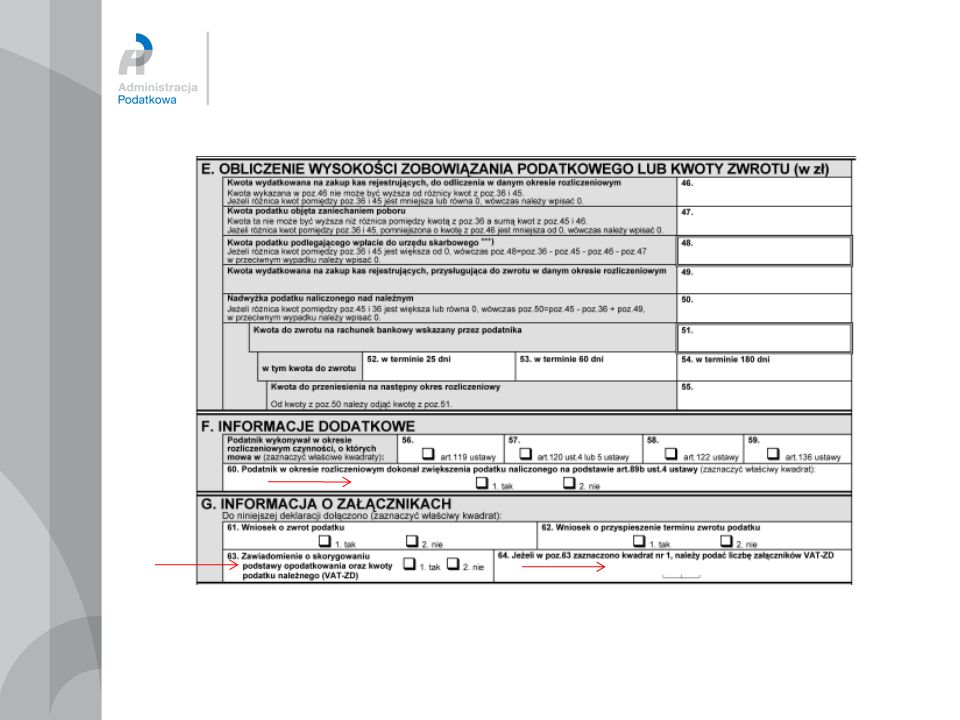

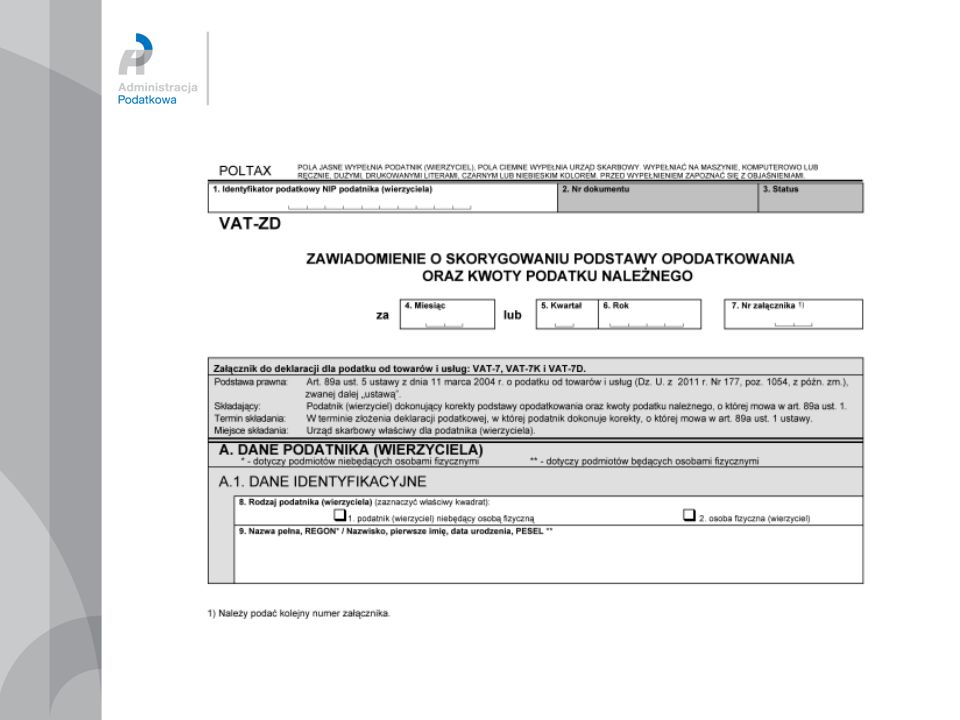

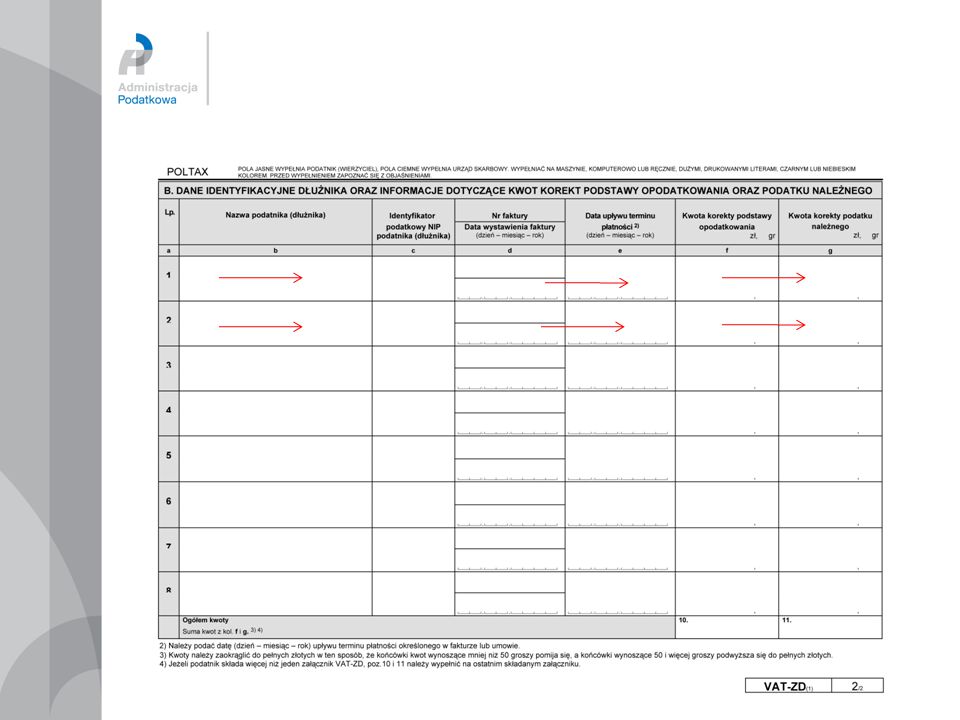

Wierzyciel, który dokonuje korekty w ramach ulgi za złe długi jest zobowiązany do złożenia wraz z deklaracją, w której dokonał korekty, zawiadomienia o tej korekcie do właściwego dla niego naczelnika urzędu skarbowego wraz z podaniem kwot korekty oraz danych dłużnika ( druki VAT-ZD ). Wzór formularza VAT-ZD określony został w rozporządzeniu Ministra Finansów z dnia 12 grudnia 2012 roku w sprawie wzoru zawiadomienia o skorygowaniu podstawy opodatkowania oraz kwoty podatku należnego ( Dz. U. poz ). 41 41 41

42

VAT-ZD ZAWIADOMIENIE O SKORYGOWANIU PODSTAWY OPODATKOWANIA ORAZ KWOTY PODATKU NALEŻNEGO 42 42 42

43

43 43 43

44

44 44 44

45

ULGA ZA ZŁE DŁUGI W STOSUNKU DO WIERZYTELNOŚCI, KTÓRYCH TERMIN PŁATNOŚCI PRZYPADAŁ NA OKRES SPRZED r. 45 45 45

46

Zgodnie z art. 89a ustawy o podatku od towarów i usług (w brzmieniu do r.) podatnik może skorygować podatek należy z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Korekta podatku dotyczy również kwoty podatku przypadającej na część kwoty wierzytelności odpisanej jako nieściągalna lub której nieściągalność została uprawdopodobniona. Nieściągalność wierzytelności uznaje się za uprawdopodobnioną w przypadku, gdy wierzytelność nie została uregulowana w ciągu 180 dni od upływu terminu jej płatności określonego w umowie lub na fakturze. 46 46 46

47

Warunki dokonania korekty przez wierzyciela

Aby wierzyciel mógł skorzystać z ulgi za złe długi musi spełnić warunki określone w art. 89a ust. 2 ustawy o VAT, w brzmieniu obowiązującym do r., a mianowicie: dostawa towaru lub świadczenie usług jest dokonana na rzecz podatnika, o którym mowa w art. 15 ust. 1 ustawy o VAT, zarejestrowanego jako podatnik VAT czynny, niebędącego w trakcie postępowania upadłościowego lub w trakcie likwidacji, wierzytelności zostały uprzednio wykazane w deklaracji jako obrót opodatkowany i podatek należny, wierzyciel i dłużnik na dzień dokonania korekty są podatnikami zarejestrowanymi jako podatnicy VAT czynni, wierzytelności nie zostały zbyte, od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku, w którym została wystawiona, wierzyciel zawiadomił dłużnika o zamiarze skorygowania podatku należnego, a dłużnik w ciągu 14 dni od dnia otrzymania zawiadomienia nie uregulował należności w jakiejkolwiek formie. 47 47 47

48

Korekta podatku należnego może nastąpić nie wcześniej niż w rozliczeniu za okres, w którym upłynął 14-dniowy termin na uregulowanie należności przez dłużnika, nie wcześniej niż w rozliczeniu za okres, w którym wierzyciel uzyskał potwierdzenie odbioru przez dłużnika zawiadomienia. Warunkiem dokonania korekty jest uzyskanie przez wierzyciela potwierdzenia odbioru przez dłużnika stosownego zawiadomienia. Podatnik obowiązany jest wraz z deklaracją podatkową, w której dokonuje korekty podatku należnego, zawiadomić o korekcie właściwy dla podatnika urząd skarbowy wraz z podaniem kwot korekty podatku należnego. Ponadto w ciągu 7 dni od dnia dokonania korekty podatku należnego obowiązany jest również zawiadomić dłużnika o tej czynności. Kopia zawiadomienia winna zostać przesłana do właściwego dla podatnika urzędu skarbowego. Z kolei podatnik – dłużnik, w przypadku otrzymania zawiadomienia i nieuregulowania należności w terminie 14 dni od otrzymania tego zawiadomienia, jest obowiązany do odpowiedniego pomniejszenia podatku naliczonego podlegającego odliczeniu lub w przypadku jego braku, do odpowiedniego powiększenia kwoty podatku należnego, o kwotę podatku wynikającego z nieuregulowanych faktur, poprzez korektę deklaracji za okres, w którym dokonał odliczenia. 48 48 48

49

Odstąpiono od obowiązku zawiadamiania dłużnika o zamiarze

Zasady korekty nie uległy zmianie porównując stan prawny przed i po 1 stycznia 2013 roku. Zmianie natomiast uległy warunki dokonywania przez wierzyciela korekty podstawy opodatkowania oraz podatku należnego: Odstąpiono od obowiązku zawiadamiania dłużnika o zamiarze skorygowania przez wierzyciela podstawy opodatkowania oraz podatku należnego. 2. Zrezygnowano z obowiązku zawiadamiania dłużnika o dokonanej korekcie i przesyłania kopii takiego zawiadomienia do organu podatkowego. Rezygnacja z tego warunku oznacza, że wierzyciel w celu skorzystania z ulgi nie będzie już uzależniony od uzyskania potwierdzenia odbioru przez dłużnika ww. zawiadomienia. 3. Zmodyfikowano i uzupełniono warunki dokonania korekty na dzień poprzedzający dzień złożenia deklaracji. 4. Zmodyfikowano zasadę zawiadamiania organu podatkowego o dokonanej korekcie. 49 49 49

50

Ulga za złe długi w pytaniach i odpowiedziach

Pytanie Najemca od kilku miesięcy nie dokonuje płatności za najem. W sierpniu upłynęło już 150 dni od pierwszej niezapłaconej faktury. Czy można skorzystać z ulgi na złe długi, skoro najemca odsyła faktury, nie zgadzając się z wysokością naliczonych opłat. Pytający zamierza oddać sprawę do sądu. Czy mimo to można skorzystać z ulgi na złe długi? Korekta podatku należnego w ramach ulgi za złe długi jest możliwa nawet wówczas, gdy dłużnik – mimo zawartej umowy najmu – odsyła wierzycielowi faktury dokumentujące czynsz, nie zgadzając się z ich treścią. Powództwo cywilne w tej sprawie nie pozbawia wierzyciela prawa do skorygowania podatku z niezapłaconych faktur. 50 50 50 50 50

51

Ulga za złe długi w pytaniach i odpowiedziach

Pytanie Termin płatności należności wynikającej z faktury, którą wystawiono na rzecz kontrahenta przypadał na 10 maja 2014 roku. Ze względu na kłopoty finansowe dłużnika, na jego prośbę termin ten został przesunięty w drodze porozumienia na 10 października 2014 roku. W jaki sposób należy liczyć 150-dniowy termin, po upływie którego będzie można skorzystać z ulgi na złe długi? Jeżeli za zgodą obu stron ustalono nowy termin płatności należności, to ten termin będzie właściwym do liczenia okresu, o którym mowa w art. 89a ust. 1a i art. 89b ustawy o VAT. Stanowisko potwierdził m.in. Dyrektor Izby Skarbowej w Bydgoszczy w interpretacjach indywidualnych z 27 maja 2013 r., nr ITPP1/ /13/KM oraz z 21 maja 2013 r., nr ITPP1/ d/13/MN. 51 51 51 51 51

52

Ulga za złe długi w pytaniach i odpowiedziach

Pytanie Dokonano sprzedaży towaru dla kontrahenta z innego kraju Unii. Towar jednak nie opuścił Polski, w związku z tym sprzedaż opodatkowano stawką 23%. Kontrahent nie zapłacił, a od terminu płatności minęło 150 dni. Czy może podatnik skorygować VAT w związku z ulgą za złe długi, skoro kontrahent nie jest zarejestrowany na potrzeby VAT w Polsce? Nie. Podatnik nie może skorzystać z ulgi na złe długi. Stanowisko potwierdził Dyrektor Izby Skarbowej w Bydgoszczy w interpretacji indywidualnej z r., nr ITPP1/443-65/13/AP, wyjaśniając:” (…) w związku z dostawą towarów dokonaną na rzecz niemieckiego kontrahenta, Spółka nie ma prawa do dokonania korekty dotyczącej nieściągalnych wierzytelności, gdyż z wniosku wynika, że kontrahent ten nie jest podatnikiem, o którym mowa w art. 15 ust. 1, zarejestrowanym jako podatnik VAT czynny. Nie są zatem spełnione warunki określone w art. 89a ust. 2 pkt 1 i pkt 3 lit. a) ustawy o podatku od towarów i usług. (…)” 52 52 52 52 52

w związku z dostawą towarów dokonaną na rzecz niemieckiego kontrahenta, Spółka nie ma prawa do dokonania korekty dotyczącej nieściągalnych wierzytelności, gdyż z wniosku wynika, że kontrahent ten nie jest podatnikiem, o którym mowa w art. 15 ust. 1, zarejestrowanym jako podatnik VAT czynny. Nie są zatem spełnione warunki określone w art. 89a ust. 2 pkt 1 i pkt 3 lit. a) ustawy o podatku od towarów i usług. (…)")

53

Ulga za złe długi w pytaniach i odpowiedziach

Pytanie Czy syndyk, działający w imieniu własnym, lecz na rzecz upadłego dłużnika jest obowiązany do korekty odliczonej kwoty podatku naliczonego w rozliczeniu za okres, w którym upłynął 150 dzień od dnia terminu płatności określonego w umowie lub na fakturze? Nie , upadłość wyklucza ulgę za złe długi. Wierzyciel, który zgłosił do masy upadłości swoją wierzytelność w kwocie brutto, nie może korzystać z preferencji, jaką daje ustawa o VAT. Stanowisko potwierdza linia orzecznictwa. Wyrok NSA z r. sygn. Akt IFSK 1331/13, który jest zgodny z innymi orzeczeniami – z 1 lipca 2014 r. ( sygn. Akt I FSK 609/14 i I FSK 641/14 ). Brak tego obowiązku NSA wywiódł z zakazu korzystania z ulgi na złe długi przez wierzyciela w sytuacji, gdy dłużnik jest w trakcie postępowania upadłościowego i naprawczego. NSA przypomniał, że ulga za złe długi nie ma zastosowania w stosunku do wierzytelności, z tytułu których wierzyciel nie może skorygować podatku należnego z uwagi na to, że dłużnik jest w trakcie upadłości. 53 53 53 53 53

. Brak tego obowiązku NSA wywiódł z zakazu korzystania z ulgi na złe długi przez wierzyciela w sytuacji, gdy dłużnik jest w trakcie postępowania upadłościowego i naprawczego. NSA przypomniał, że ulga za złe długi nie ma zastosowania w stosunku do wierzytelności, z tytułu których wierzyciel nie może skorygować podatku należnego z uwagi na to, że dłużnik jest w trakcie upadłości")

54

Ulga za złe długi w pytaniach i odpowiedziach

Pytanie Czy istnieje prawo do korekty podatku należnego, o której mowa w art. 89a ust. 1 ustawy VAT w przypadku faktur niepodpisanych i niezapłaconych? Tak, jeśli wierzytelności wynikające z faktur są wierzytelnościami, których nieściągalność została uprawdopodobniona, zgodnie z art. 89a ust. 1 ustawy, oraz są spełnione warunki określone w art. 89a ust. 2 ustawy VAT, to tym samym można skorygować podstawę opodatkowania i podatek należny z tytułu wierzytelności uznanych za nieściągalne z faktur niepodpisanych. Prawo do korekty podatku nie jest bowiem uwarunkowane od podpisania bądź niepodpisania faktury przez kontrahenta. Stanowisko potwierdzone zostało w interpretacji indywidualnej Dyrektora Izby Skarbowej w Łodzi z 1 kwietnia 2014 roku nr IPTPP2/443-13/14/4/JS 54 54 54 54 54

55

Ulga za złe długi w pytaniach i odpowiedziach

Pytanie Czy pobrana kaucja gwarancyjna z wynagrodzenia podwykonawcy stanowi nieuregulowaną należność? Czy występuje obowiązek dokonania korekty odliczonej kwoty podatku naliczonego przypadającego na nieuregulowaną część należności dotyczącej kaucji gwarancyjnej, dla której termin płatności zgodnie z umową przekracza 150 dni? Nie. Fakt pobrania kaucji gwarancyjnej z wynagrodzenia podwykonawcy nie stanowi nieuregulowanej należności, o której mowa w art. 89b ustawy o VAT. Jeśli zatem nie mamy do czynienia z częściowym nieuregulowaniem kwoty wynikającej z faktury, o którym mowa w art. 89b ustawy o VAT, to konsekwentnie podatnik nie ma obowiązku dokonywać korekty odliczonej kwoty podatku naliczonego przypadającego na nieuregulowaną część należności dotyczącej kaucji gwarancyjnej, dla której termin płatności zgodnie z umową przekracza 150 dni. Stanowisko potwierdzone zostało w interpretacji indywidualnej Dyrektora Izby Skarbowej w Łodzi z 31 marca 2014 roku nr IPTPP2/443-29/14-2/BM 55 55 55 55 55

56

Ulga za złe długi w pytaniach i odpowiedziach

Pytanie Podatnik wystąpił do urzędu skarbowego o zwrot VAT-u z powodu „złych długów”. Urząd Skarbowy zwrócił wnioskowaną kwotę VAT. Podatnik wyrejestrował działalność gospodarczą i przestał być podatnikiem VAT. Następnie w wyniku wystąpienia do sądu w wyniku działań komorniczych część należności odzyskano już po wyrejestrowaniu działalności. Czy jako osoba nieprowadząca działalności gospodarczej i niebędąca płatnikiem VAT jest zobowiązana do zwrotu VAT-u od odzyskanych należności? Tak. Skorzystano z „ulgi za złe długi” będąc czynnym podatnikiem podatku od towarów i usług, a zatem pomimo że w momencie uregulowania przez dłużnika części należności nie posiadamy już statusu podatnika podatku VAT czynnego, to jednak istnieje obowiązek dokonania rozliczenia ( zwrotu ) podatku należnego w rozliczeniu za okres, w którym sporna należność została uregulowana. Należy podkreślić , iż otrzymana kwota jest należną z tytułu sprzedaży towaru czy świadczenia usług w okresie kiedy podatnik był czynnym podatnikiem podatku VAT. Stanowisko potwierdzone zostało w interpretacji indywidualnej Dyrektora Izby Skarbowej w Katowicach z 8 kwietnia 2014 roku nr IBPP2/ /14/BW; Dyrektora Izby Skarbowej w Bydgoszczy z 21 listopada 2012 roku nr ITPP1/ /12/AJ 56 56 56 56 56

podatku należnego w rozliczeniu za okres, w którym sporna należność została uregulowana. Należy podkreślić , iż otrzymana kwota jest należną z tytułu sprzedaży towaru czy świadczenia usług w okresie kiedy podatnik był czynnym podatnikiem podatku VAT. Stanowisko potwierdzone zostało w interpretacji indywidualnej Dyrektora Izby Skarbowej w Katowicach z 8 kwietnia 2014 roku nr IBPP2/ /14/BW; Dyrektora Izby Skarbowej w Bydgoszczy z 21 listopada 2012 roku nr ITPP1/ /12/AJ")

57

ROZLICZENIE PODATKU DOCHODOWEGO

ULGA ZA ZŁE DŁUGI A ROZLICZENIE PODATKU DOCHODOWEGO 57 57 57

58

Konstrukcja podatku od towarów i usług, który z założenia jest neutralny dla przedsiębiorców potwierdza także tezę, iż zmniejszenie podatku należnego nie skutkuje powstaniem przychodu w podatku dochodowym. Podatek od towarów i usług nie stanowi z reguły ani przychodu, ani kosztu uzyskania przychodu. Taki stan rzeczy ma miejsce zarówno w przypadku podatku należnego, jak i naliczonego. 58 58 58

59

Przepis art. 14 ust. 1 ustawy z dnia 26 lipca 1991 r

Przepis art. 14 ust.1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz. U. z 2012 r., poz. 361 z późn. zm.) oraz art. 12 ust. 4 pkt 9 ustawy o podatku dochodowym od osób prawnych (t.j. Dz. U. z 2011, nr 74, poz. 397 z późn. zm.) stanowią, iż u podatników dokonujących sprzedaży towarów i usług opodatkowanych podatkiem od towarów i usług – przychodu nie stanowi należny podatek od towarów i usług. Ponadto z art. 14 ust. 3 pkt 7 ustawy o podatku dochodowym od osób fizycznych oraz art. 12 ust. 4 pkt 10a ustawy o podatku dochodowym od osób prawnych wynika, że do przychodów nie zalicza się zwolnionych od wpłat należności z tytułu podatku od towarów i usług oraz zwróconej różnicy podatku od towarów i usług, dokonanych na podstawie odrębnych przepisów. Interpretacja Dyrektora Izby Skarbowej w Bydgoszczy z dnia 12 grudnia 2011 r., sygnatura: ITPB1/ /11/WM 59 59 59

oraz art. 12 ust. 4 pkt 9 ustawy o podatku dochodowym od osób prawnych (t.j. Dz. U. z 2011, nr 74, poz. 397 z późn. zm.) stanowią, iż u podatników dokonujących sprzedaży towarów i usług opodatkowanych podatkiem od towarów i usług – przychodu nie stanowi należny podatek od towarów i usług. Ponadto z art. 14 ust. 3 pkt 7 ustawy o podatku dochodowym od osób fizycznych oraz art. 12 ust. 4 pkt 10a ustawy o podatku dochodowym od osób prawnych wynika, że do przychodów nie zalicza się zwolnionych od wpłat należności z tytułu podatku od towarów i usług oraz zwróconej różnicy podatku od towarów i usług, dokonanych na podstawie odrębnych przepisów. Interpretacja Dyrektora Izby Skarbowej w Bydgoszczy z dnia 12 grudnia 2011 r., sygnatura: ITPB1/ /11/WM")

60

Dziękuję za uwagę. 60 60 60 60 60

Podobne prezentacje