Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Analiza ekonomiczno – finansowa

Zajęcia 4 – Rachunek przepływów pieniężnych

2

Rachunek przepływów pieniężnych

Rachunek przepływów pieniężnych dostarcza informacji o zdarzeniach, które spowodowały w spółce zmiany środków pieniężnych i ich ekwiwalentów, dzięki którym można ustalić: Wielkość środków pieniężnych oraz źródła ich pochodzenia uzyskane przez przedsiębiorstwo; Wielkość wydatków i kierunek wykorzystania środków pieniężnych.

3

Rachunek przepływów pieniężnych

Do sporządzania RPP zobligowani są: banki, zakłady ubezpieczeniowe oraz zakłady reasekuracji; jednostki działające na podstawie przepisów o obrocie papierami wartościowymi oraz przepisów o funduszach inwestycyjnych; Sp. akcyjne, z wyjątkiem spółek będących na dzień bilansowy w organizacji; pozostałe jednostki, które w poprzedzającym roku obrotowym, za który sporządzono sprawozdania finansowe, spełniły co najmniej dwa z następujących warunków: średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób, suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w walucie polskiej co najmniej 2,5 mln euro, przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej 5 mln euro.

6

Rachunek przepływów pieniężnych

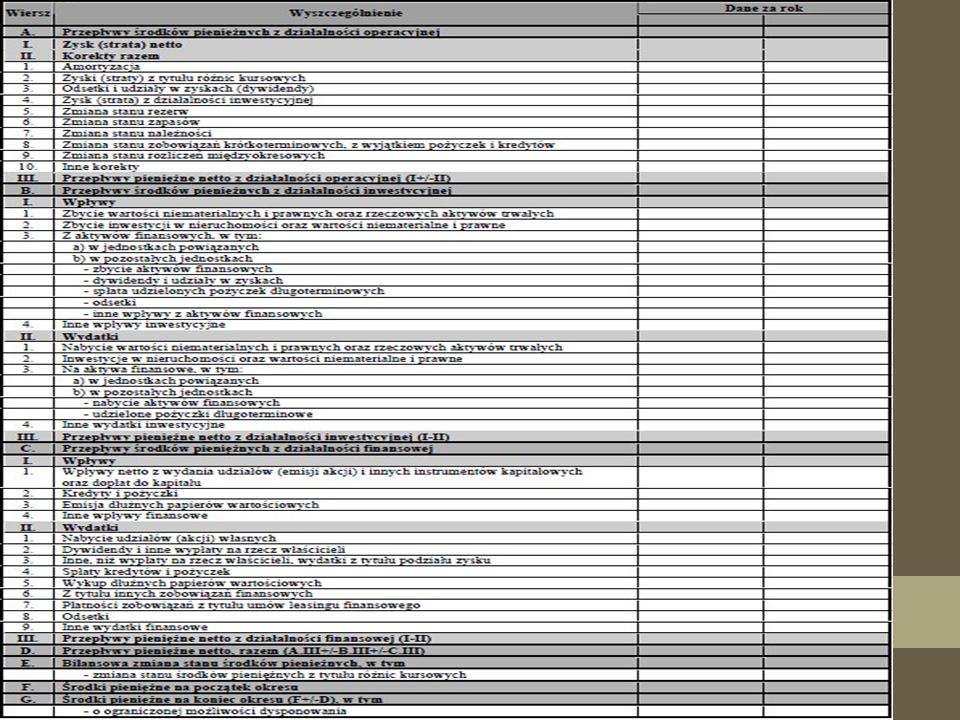

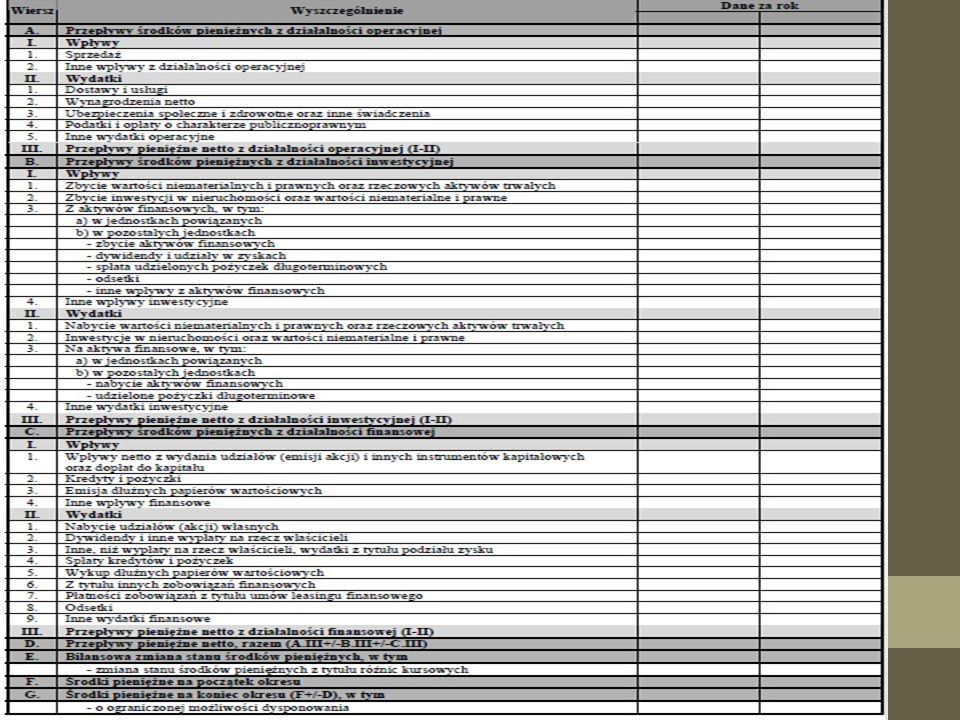

W metodzie pośredniej RPP: Uwzględnia się koszty niepieniężne (amortyzacja, rezerwy, odpisy aktualizacyjne), składniki które miały wpływ na wynik finansowy, ale wygenerowały wydatków; Eliminuje pozycje, które wpłynęły na wynik finansowy i stan środków pieniężnych, ale dotyczą dwóch pozostałych obszarów działalności; Uwzględnia się zmiany środków pieniężnych zaangażowanych w zapasy, należności RMK czynne i bierne oraz zmiany zobowiązań krótkoterminowych (ale bez kredytów i emisji krótkoterminowych papierów dłużnych). Powyższe korekty służą eliminacji operacji, które nie wpłynęły na zmianę środków pieniężnych lub wpłynęły na zmianę, ale nie zostały wykazane w RZiS.

, składniki które miały wpływ na wynik finansowy, ale wygenerowały wydatków; Eliminuje pozycje, które wpłynęły na wynik finansowy i stan środków pieniężnych, ale dotyczą dwóch pozostałych obszarów działalności; Uwzględnia się zmiany środków pieniężnych zaangażowanych w zapasy, należności RMK czynne i bierne oraz zmiany zobowiązań krótkoterminowych (ale bez kredytów i emisji krótkoterminowych papierów dłużnych). Powyższe korekty służą eliminacji operacji, które nie wpłynęły na zmianę środków pieniężnych lub wpłynęły na zmianę, ale nie zostały wykazane w RZiS.")

7

Rachunek przepływów pieniężnych

Obszary działalności wykazywane w RPP: Operacyjna – podstawowy zakres działalności spółki; Inwestycyjna – nabywanie/zbywanie składników aktywów trwałych i krótkoterminowych aktywów finansowych (nabycie – wydatki, sprzedaż – wpływy); Finansowa – pozyskiwanie/utrata źródeł finansowania kapitałów własnych i obcych (zarówno krótkoterminowych, jak i długoterminowych), działalność przedstawiana w pasywach bilansu. Wszystkie trzy obszary mogą generować/pochłaniać środki pieniężne, stąd przepływy mogą być dodatnie/ujemne.

; Finansowa – pozyskiwanie/utrata źródeł finansowania kapitałów własnych i obcych (zarówno krótkoterminowych, jak i długoterminowych), działalność przedstawiana w pasywach bilansu. Wszystkie trzy obszary mogą generować/pochłaniać środki pieniężne, stąd przepływy mogą być dodatnie/ujemne.")

8

Analiza wstępna Podstawowym celem analizy wstępnej jest:

Identyfikacja podstawowych źródeł pozyskania środków pieniężnych przez spółkę oraz sposobów jej zagospodarowania; Ocena przedsiębiorstwa w poprawności zarządzania przepływami pieniężnymi; Sygnalizowanie głównych kierunków szczegółowego badania.

9

Analiza wstępna – syntetyczna analiza sald

Syntetyczna analiza sald pozwala zdiagnozować sytuację finansową i rozwojową firmy („okres życia”). Zwykle podstawowymi przepływami w okresie dojrzałości firmy są przepływy operacyjne – dwa pozostałe obszary są przejściowe i charakterystyczne dla początku działalności albo dla okresu restrukturyzacji. KOMBINACJE SALD DZIAŁALNOŚCI PRZEDSIĘBIORSTWA 1 2 3 4 5 6 7 8 SDO + - SDI SDF

. Zwykle podstawowymi przepływami w okresie dojrzałości firmy są przepływy operacyjne – dwa pozostałe obszary są przejściowe i charakterystyczne dla początku działalności albo dla okresu restrukturyzacji. KOMBINACJE SALD DZIAŁALNOŚCI PRZEDSIĘBIORSTWA SDO. + - SDI. SDF.")

10

Analiza wstępna – syntetyczna analiza sald

Nietypowa sytuacja. Przedsiębiorstwo mając zyski z działalności operacyjnej, sprzedaje część środków trwałych oraz papiery wartościowe, zaciąga kredyty i/lub emituje akcje. Sytuacja ekspansji produktowej, przejęcia innych podmiotów. Spłata zobowiązań ze środków z działalności i sprzedaży środków trwałych. Sytuacja możliwa podczas restrukturyzacji. Ekspansja inwestycyjna pokrywana przez środki z działalności podstawowej oraz z nowych kredytów. Sytuacja rozwoju przedsiębiorstwa.

11

Analiza wstępna – syntetyczna analiza sald

Straty z działalności są pokrywane z części aktywów i kredytami. Jeśli krótkotrwała sytuacja to nie jest ona zagrożeniem. Dobre wyniki z działalności pozwalają na inwestycje i spłatę zobowiązań. Sytuacja dojrzałej firmy. Kłopoty finansowe pokrywane są sprzedażą części aktywów. Pomimo strat na działalności, przedsiębiorstwo dalej inwestuje. Sytuacja przedsiębiorstwa rozwijającego się. Sytuacja możliwa tylko w przypadku wcześniejszej akumulacji kapitału przez firmę.

12

Rachunek przepływów pieniężnych – analiza pozioma

Analiza pozioma – celem jest wyjaśnienie odchyleń w strukturze przepływów, co stanowi podstawę wnioskowania i budowania prognoz w zakresie tempa rozwoju spółki i źródeł jej finansowania. Dotyczy głównych pozycji RPP.

13

Rachunek przepływów pieniężnych – analiza pionowa

Analiza pionowa – polega na badaniu struktury wpływów oraz wydatków RPP. Bada przepływy z działalności operacyjnej przedsiębiorstwa, gdyż albowiem jest to podstawowa działalność spółki. Na operacyjne przepływy pieniężne składa się: Zysk netto; Amortyzacja; Korekta wyniku finansowego (pozycje 2 – 5 oraz 10 części A przepływów pieniężnych); Zmiana zapotrzebowania na kapitał obrotowy netto (pozycje 6 – 9 części A przepływów pieniężnych).

; Zmiana zapotrzebowania na kapitał obrotowy netto (pozycje 6 – 9 części A przepływów pieniężnych).")

14

Analiza pionowa - wskaźnik

Wskaźnik udziału wygospodarowanych środków w gotówce operacyjnej: (skorygowany wynik netto + amortyzacja)/Przepływy pieniężne netto z działalności operacyjnej. Wartość wskaźnika większa od jedności świadczy o angażowaniu środków w rozwój działalności operacyjnej tzn. środki służą na pokrycie wydatków inwestycyjnych oraz zaciągniętych zobowiązań. Wartość wskaźnika mniejsza od jedności świadczy o uwolnieniu środków z działalności operacyjnej tzn. środki zwiększają poziom wypłacalności przedsiębiorstwa.

/Przepływy pieniężne netto z działalności operacyjnej. Wartość wskaźnika większa od jedności świadczy o angażowaniu środków w rozwój działalności operacyjnej tzn. środki służą na pokrycie wydatków inwestycyjnych oraz zaciągniętych zobowiązań. Wartość wskaźnika mniejsza od jedności świadczy o uwolnieniu środków z działalności operacyjnej tzn. środki zwiększają poziom wypłacalności przedsiębiorstwa.")

15

Rachunek przepływów pieniężnych – analiza wskaźnikowa

Relacja gotówki operacyjnej do przepływów z dz. inwestycyjnej: dodatnie przepływy z dz. operacyjnej/ujemne przepływy z dz. inwestycyjnej ujemne przepływy z dz. operacyjnej/dodatnie przepływy z dz. inwestycyjnej Relacja gotówki operacyjnej do przepływów z dz. finansowej: dodatnie przepływy z dz. operacyjnej/ujemne przepływy z dz. finansowej ujemne przepływy z dz. operacyjnej/dodatnie przepływy z dz. finansowej Relacja przepływów z dz. inwestycyjnej do przepływów z dz. finansowej: ujemne przepływy z dz. inwestycyjnej/dodatnie przepływy z dz. finansowej

16

Rachunek przepływów pieniężnych – analiza wskaźnikowa

Relacja gotówki operacyjnej do przepływów z dz. inwestycyjnej: dodatnie przepływy z dz. operacyjnej/ujemne przepływy z dz. inwestycyjnej. Wskaźnik pokazuje jak część środków pieniężnych z działalności operacyjnej została zaangażowana w działalność operacyjną spółki. Jeżeli wartość jest większa od jedności, wtedy wydatki inwestycyjne były mniejsze od przepływów z działalności operacyjnej i pozostała część mogła zostać przekierowana na spłatę długów, bądź zainwestowana. Jeżeli wartość jest mniejsza od jedności, oznacza to, że część wydatków inwestycyjnych została pokryta z działalności finansowej.

17

Rachunek przepływów pieniężnych – analiza wskaźnikowa

Relacja gotówki operacyjnej do przepływów z dz. finansowej: dodatnie przepływy z dz. operacyjnej/ujemne przepływy z dz. finansowej; Wskaźnik pokazuje jak środki z działalności operacyjnej były przeznaczane na spłatę długów.

18

Rachunek przepływów pieniężnych – analiza wskaźnikowa

Relacja gotówki operacyjnej do przepływów z dz. inwestycyjnej: ujemne przepływy z dz. operacyjnej/dodatnie przepływy z dz. inwestycyjnej Relacja pokazuje w jakim stopniu niedobór środków pieniężnych z działalności operacyjnej został pokryty z działalności inwestycyjnej np. poprzez leasing zwrotny czy sprzedaż majątku.

19

Rachunek przepływów pieniężnych – analiza wskaźnikowa

Relacja gotówki operacyjnej do przepływów z dz. finansowej: ujemne przepływy z dz. operacyjnej/dodatnie przepływy z dz. finansowej Wskaźnik ukazuje w jakim stopniu niedobór środków pieniężnych z działalności operacyjnej został pokryty z działalności finansowej np. poprzez emisję nowych akcji/obligacji czy zaciągnięcie kredytów/pożyczek.

20

Rachunek przepływów pieniężnych – analiza wskaźnikowa

Relacja przepływów z dz. inwestycyjnej do przepływów z dz. finansowej: ujemne przepływy z dz. inwestycyjnej/dodatnie przepływy z dz. finansowej Relacja pozwala ustalić jaka część środków z działalności finansowej została przeznaczona na działalność inwestycyjną.

Podobne prezentacje

>")

>")

Wskaźnik koniunktury spółek z rynku NewConnect Zespół pod kierunkiem Prof. dr hab. Marii Sierpińskiej Wyższa.>")