Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Podstawy przedsiębiorczości wg podręcznika „Z ekonomią na ty” oraz „Ekonomia stosowana”. Lekcja 17 - Młody człowiek a ubezpieczenie – ubezpieczenie majątkowe, osobowe, emerytalne, rentowe, wypadkowe, zdrowotne, rolnicze, ubezpieczyciel, polisa ubezpieczeniowa, fundusz emerytalny, towarzystwo ubezpieczeń wzajemnych, pomoc społeczna, polityka rodzinna

2

Boisz się ryzyka ? – Ubezpiecz się ! Idea ubezpieczenia jest w swojej istocie bardzo prosta; wszyscy wiemy, że w życiu mogą nam się przytrafić różne niemiłe zdarzenia: wypadek, choroba, utrata możliwości pracy, pożar domu powódź – których skutki finansowe mogą nas zrujnować. Najlepszym wyjściem z sytuacji jest odpowiednie ubezpieczenie. Działalność ubezpieczeniowa polega więc na przyjęciu przez ubezpieczyciela – w zamian za składkę o stałej wysokości - zobowiązania wypłacenia odszkodowania lub świadczenia ubezpieczeniowego osobom, które spotkało zdarzenie, przed którym się ubezpieczyli. Najpopularniejsze w Polsce są ubezpieczenia na życie, nieco mniejsza popularnością cieszą się ubezpieczenia turystyczne, majątkowe, czy osobowe (koszty leczenia, nieszczęśliwe wypadki, czy polisy odpowiedzialności cywilnej), ubezpieczenia działalności firm. Ubezpieczamy się również na wypadek utraty zdolności do dalszego wykonywania pracy zawodowej – ubezpieczenie rentowe, lub w wieku emerytalnym – ubezpieczenie emerytalne.

, ubezpieczenia działalności firm. Ubezpieczamy się również na wypadek utraty zdolności do dalszego wykonywania pracy zawodowej – ubezpieczenie rentowe, lub w wieku emerytalnym – ubezpieczenie emerytalne..")

3

Ubezpieczenia Ubezpieczenia gospodarcze Ubezpieczenia społeczne i zdrowotne Ubezpieczenia społeczne i zdrowotne majątkow e osobowe Pracownicy i ich rodziny Rolnicy i ich rodziny

5

Ubezpieczenia na życie Już w starożytnej Grecji funkcjonowały proste systemy ubezpieczeń na życie pomagające osobom, które dotknęło nieszczęście. Ubezpieczenie na życie zabezpiecza materialnie Twoich bliskich i Ciebie (jeżeli przeżyjesz czy osiągniesz wiek emerytalny). Wysokość płaconej przez Ciebie składki będzie zależeć od Twojego wieku, wykonywanego zawodu, stanu zdrowia, a także uprawianych sportów czy hobby. Pamiętaj! Przy wypełnianiu ankiety medycznej nie zatajaj prawdy i nie kłam. Kłamstwo ma krótkie nogi i prędzej czy później wyjdzie ono na jaw. W konsekwencji może skończyć się odmową wypłacenia świadczenia Tobie czy Twojej rodzinie. Oferta rynkowa jest bardzo bogata. Do niektórych ubezpieczeń można już nawet wykupić opcję, która będzie dodatkowo chronić Twoje zdrowie. Różne rodzaje i typy ubezpieczenia na życie pozwalają dobrać optymalną polisę do swoich potrzeb.

. Wysokość płaconej przez Ciebie składki będzie zależeć od Twojego wieku, wykonywanego zawodu, stanu zdrowia, a także uprawianych sportów czy hobby. Pamiętaj. Przy wypełnianiu ankiety medycznej nie zatajaj prawdy i nie kłam. Kłamstwo ma krótkie nogi i prędzej czy później wyjdzie ono na jaw. W konsekwencji może skończyć się odmową wypłacenia świadczenia Tobie czy Twojej rodzinie. Oferta rynkowa jest bardzo bogata. Do niektórych ubezpieczeń można już nawet wykupić opcję, która będzie dodatkowo chronić Twoje zdrowie. Różne rodzaje i typy ubezpieczenia na życie pozwalają dobrać optymalną polisę do swoich potrzeb..")

6

Ubezpieczenia na życie – ciąg dalszy. Ubezpieczyć się na życie może praktycznie każdy dorosły Polak, który nie przekroczył 65-70 roku życia (wiek maksymalny ubezpieczonego zależy od towarzystwa). Dzieci, które ukończyły 13 lat, mogą to zrobić za zgodą rodziców (to oni wtedy deklarują regularne opłacanie składek, do czasu osiągnięcia pełnoletniości przez ich dziecko). Wiedz, że wiek, w którym zawierasz umowę ubezpieczenia, rzutuje na wysokość płaconej przez Ciebie składki. Im wcześniej się ubezpieczysz, tym więcej zyskasz i będziesz mógł to zrobić na korzystniejszych warunkach. Najlepiej jest więc ubezpieczyć się tuż po podjęciu pierwszej pracy zawodowej. Pamiętaj jednak, że jeżeli towarzystwo ubezpieczeniowe uzna, iż żyjesz zbyt ryzykownie, bądź po badaniach lekarskich okaże się, że istnieje wysokie prawdopodobieństwo, iż zachorujesz na bardzo ciężką chorobę, towarzystwo może odmówić zawarcia z Tobą umowy ubezpieczenia.

. Dzieci, które ukończyły 13 lat, mogą to zrobić za zgodą rodziców (to oni wtedy deklarują regularne opłacanie składek, do czasu osiągnięcia pełnoletniości przez ich dziecko). Wiedz, że wiek, w którym zawierasz umowę ubezpieczenia, rzutuje na wysokość płaconej przez Ciebie składki. Im wcześniej się ubezpieczysz, tym więcej zyskasz i będziesz mógł to zrobić na korzystniejszych warunkach. Najlepiej jest więc ubezpieczyć się tuż po podjęciu pierwszej pracy zawodowej. Pamiętaj jednak, że jeżeli towarzystwo ubezpieczeniowe uzna, iż żyjesz zbyt ryzykownie, bądź po badaniach lekarskich okaże się, że istnieje wysokie prawdopodobieństwo, iż zachorujesz na bardzo ciężką chorobę, towarzystwo może odmówić zawarcia z Tobą umowy ubezpieczenia..")

7

Ubezpieczenie na życie i dożycie Towarzystwa określają najczęściej minimalną sumę ubezpieczenia, której wysokość różni się w poszczególnych towarzystwach. Maksymalna suma ubezpieczenia nie jest ściśle określona. O jej wysokości decydujesz Ty. Wysokość składki zależy od Twojego wieku, stanu zdrowia, płci, czasu trwania polisy oraz np. od rodzaju uprawianych sportów. Aby wykupić taką polisę musisz mieć skończone przynajmniej 13 -15 lat (niektóre firmy dopuszczają możliwość zawarcia umowy ubezpieczenia przez dziecko, które ukończyło 13-y rok życia, czyli gdy osiągają niepełną zdolność do czynności prawnych) pod warunkiem, że ich rodzice zgadzają się opłacać za nie składkę do momentu ukończenia przez ubezpieczonego 18 lat. Nie możesz natomiast ubezpieczyć się, gdy przekroczyłeś 65-69 rok życia. Pamiętaj! Jeżeli uznasz, że nie stać Cię na dalsze opłacanie składek, będziesz chciał zrezygnować z umowy i odzyskać część wpłaconych przez Ciebie pieniędzy, możesz to zrobić dopiero po 2-3 latach, kiedy polisa osiągnie wartość wykupu. Licz się jednak z tym, że towarzystwo zwróci Ci znacznie mniej pieniędzy niż wpłaciłeś. Jeżeli natomiast zrezygnujesz z ubezpieczenia przed upływem minimum dwóch lat, wiedz, że towarzystwo nie zwróci Ci ani grosza.

pod warunkiem, że ich rodzice zgadzają się opłacać za nie składkę do momentu ukończenia przez ubezpieczonego 18 lat. Nie możesz natomiast ubezpieczyć się, gdy przekroczyłeś rok życia. Pamiętaj. Jeżeli uznasz, że nie stać Cię na dalsze opłacanie składek, będziesz chciał zrezygnować z umowy i odzyskać część wpłaconych przez Ciebie pieniędzy, możesz to zrobić dopiero po 2-3 latach, kiedy polisa osiągnie wartość wykupu. Licz się jednak z tym, że towarzystwo zwróci Ci znacznie mniej pieniędzy niż wpłaciłeś. Jeżeli natomiast zrezygnujesz z ubezpieczenia przed upływem minimum dwóch lat, wiedz, że towarzystwo nie zwróci Ci ani grosza..")

8

Ubezpieczenie na życie i dożycie –ciąg dalszy. Jesteś dobrze zarabiającym młodym człowiekiem. Jeżeli chcesz zabezpieczyć byt swoich najbliższych na wypadek swojej śmierci, jak również zadbać o stan swoich finansów po zakończeniu swojej kariery zawodowej, zastanów się nad ubezpieczeniem "na życie i dożycie". To jedno z najpopularniejszych ubezpieczeń na życie na naszym rynku. Polisa chroni Twoje życie do końca okresu ubezpieczenia (najczęściej ubezpieczenie to zawierane jest do osiągnięcia 65 lat) - tzn. w przypadku Twojej śmierci, Twoja rodzina lub osoba wskazana przez Ciebie w polisie dostanie odszkodowanie w wysokości 100% sumy ubezpieczenia. Natomiast jeżeli dożyjesz wieku emerytalnego (lub wieku określonego w umowie) otrzymasz od towarzystwa rentę wypłacaną miesięcznie, kwartalnie bądź rocznie (częstotliwość świadczeń określa polisa). Możesz też zażądać, aby towarzystwo wypłaciło od razu, całą należną Ci sumę.

- tzn. w przypadku Twojej śmierci, Twoja rodzina lub osoba wskazana przez Ciebie w polisie dostanie odszkodowanie w wysokości 100% sumy ubezpieczenia. Natomiast jeżeli dożyjesz wieku emerytalnego (lub wieku określonego w umowie) otrzymasz od towarzystwa rentę wypłacaną miesięcznie, kwartalnie bądź rocznie (częstotliwość świadczeń określa polisa). Możesz też zażądać, aby towarzystwo wypłaciło od razu, całą należną Ci sumę..")

9

Ubezpieczenie z funduszem inwestycyjnym. Myślisz o ubezpieczeniu, które zagwarantuje finansowe bezpieczeństwo Twojej rodzinie w przypadku Twojej śmierci. Chcesz jednocześnie, aby odkładane przez Ciebie pieniądze aktywnie pracowały na Twoją dodatkową emeryturę. Z myślą o Tobie towarzystwa stworzyły ubezpieczenie z funduszem inwestycyjnym, które z jednej strony chroni Twoje życie, z drugiej zaś odkładane pieniądze aktywnie pracują na Twoją przyszłość. Ludzie żyją coraz dłużej a świadczenia z funkcjonujących systemów emerytalnych nie są w stanie zabezpieczyć ich potrzeb. Nowoczesne, kapitałowe ubezpieczenia na życie są odpowiedzią rynku asekuracyjnego na społeczne zapotrzebowanie.

10

Ubezpieczenie z funduszem inwestycyjnym – ciąg dalszy. Składka i suma ubezpieczenia Pamiętaj! W tym ubezpieczeniu to Ty decydujesz o tym, jaka część Twojej składki będzie zainwestowana, a jaka będzie chronić Twoje życie. W trakcie zawierania umowy ubezpieczenia określasz minimalną i maksymalną sumę ubezpieczenia. Z oferty rynku możesz wybrać ubezpieczenie z funduszem inwestycyjnym, które ma zmienną sumę ubezpieczenia. W każdą rocznicę polisy możesz określić (przy tej samej składce) na kolejny rok sumę ubezpieczenia. Od Ciebie więc zależy, czy w danym momencie chcesz, aby ubezpieczenie maksymalnie chroniło Twoje życie czy też było czystą inwestycją. Musisz jednak wziąć pod uwagę, ze jeżeli zechcesz mieć maksymalną sumę ubezpieczenia - towarzystwo asekuracyjne najprawdopodobniej skieruje Cię na dodatkowe badania lekarskie. Przedmiot ubezpieczenia Ubezpieczenia z funduszem inwestycyjnym dają ubezpieczonym poczucie bezpieczeństwa - chronią życie stwarzając jednocześnie możliwość efektywnego oszczędzania na emeryturę. Są tak skonstruowane, że składka przeznaczana jest i na osłonę ryzyka, i na zakup jednostek w funduszu inwestycyjnym. Opłacając składkę, oszczędzasz pieniądze i jesteś równocześnie ubezpieczony na wypadek śmierci.

na kolejny rok sumę ubezpieczenia. Od Ciebie więc zależy, czy w danym momencie chcesz, aby ubezpieczenie maksymalnie chroniło Twoje życie czy też było czystą inwestycją. Musisz jednak wziąć pod uwagę, ze jeżeli zechcesz mieć maksymalną sumę ubezpieczenia - towarzystwo asekuracyjne najprawdopodobniej skieruje Cię na dodatkowe badania lekarskie. Przedmiot ubezpieczenia Ubezpieczenia z funduszem inwestycyjnym dają ubezpieczonym poczucie bezpieczeństwa - chronią życie stwarzając jednocześnie możliwość efektywnego oszczędzania na emeryturę. Są tak skonstruowane, że składka przeznaczana jest i na osłonę ryzyka, i na zakup jednostek w funduszu inwestycyjnym. Opłacając składkę, oszczędzasz pieniądze i jesteś równocześnie ubezpieczony na wypadek śmierci..")

11

Ubezpieczenie rentowe. Jeżeli już dzisiaj obawiasz się, że po przejściu na emeryturę zabraknie Ci środków na starość, pomyśl już teraz o oszczędzaniu. Towarzystwa ubezpieczeniowe proponują Ci szeroki wachlarz możliwości - jedną z nich jest polisa rentowa. Przedmiot ubezpieczenia Przedmiotem umowy w ubezpieczeniu rentowym jest dożycie przez ubezpieczonego określonego w umowie terminu, po zakończeniu którego towarzystwo ubezpieczeniowe wypłaci mu dożywotnią rentę w wysokości i terminach określonych w polisie. Jeżeli umrzesz wcześniej, świadczenie zostanie wypłacone osobie uposażonej, wskazanej przez ciebie w polisie (najczęściej będzie to wartość wykupu polisy plus jednorazowe świadczenie w sumie należnych pozostałych rent należnych z okresu gwarantowanego w polisie).

..")

12

Ubezpieczenie rentowe – ciąg dalszy. Uważaj! Dużą zaletą polisy rentowej jest to, że towarzystwo ubezpieczeniowe nie wymaga od Ciebie badań medycznych. W wypadku gdy jesteś ubezpieczonym, a osoba ubezpieczająca Cię umrze w trakcie trwania umowy ubezpieczenia wszelkie jej obowiązki wynikające z umowy ubezpieczenia przechodzą na ubezpieczonego lub inne wskazane osoby. Informacja o polisie Ubezpieczenie rentowe jest klasycznym produktem o charakterze oszczędnościowym. Umowa ubezpieczenia zapewnia ubezpieczonemu dożywotnią rentę w wysokości i terminach określonych w polisie. Pamiętaj! To Ty określasz w umowie ubezpieczenia wysokość Twojego przyszłego świadczenia.

13

Ubezpieczenie emerytalne. Od 1 stycznia 1999 roku obowiązuje w Polsce nowy system emerytalny. Objął on automatycznie wszystkie osoby urodzone po 31 grudnia 1968 roku, które są czynne zawodowo. Osoby urodzone wcześniej, ale nie wcześniej niż 1 stycznia 1949 roku, mogą same wybrać czy chcą być ubezpieczone na nowych, czy też na starych Zasadach sprzed reformy emerytalnej. Urodzeni przed 1 stycznia 1949 roku nie mają takiego wyboru. System emerytalny składa się z trzech elementów, określanych mianem filarów: I filar to powszechne i obowiązkowe ubezpieczenie emerytalne w ZUS II filar to obowiązkowe, indywidualne konta w otwartych funduszach emerytalnych III filar to dobrowolne uczestnictwo w dodatkowych ubezpieczeniach. Wszystkie towarzystwa emerytalne otworzyły fundusz rezerwowy, zwany inaczej Funduszem Gwarancyjnym. Jego zadaniem jest uzupełnienie stanu kont członkowskich powszechnych Towarzystw Emerytalnych, jeśli nie zdołają osiągnąć minimalnej stopy zwrotu i pokryć różnicy z własnych rezerw. Funduszem Gwarancyjnym administruje Krajowy depozyt Papierów wartościowych.

14

Jak działa polski system ubezpieczeń zdrowotnych ? Uczestników systemu można podzielić na następujące kategorie: świadczeniobiorców - czyli pacjentów, instytucję ubezpieczenia zdrowotnego pełniącą funkcję płatnika - czyli Narodowy Fundusz Zdrowia, Narodowy Fundusz Zdrowia świadczeniodawców: zakłady opieki zdrowotnejzakłady opieki zdrowotnej, które można podzielić ze względu na organ założycielski na publiczne (SPZOZ) oraz niepubliczne (NZOZ),SPZOZ praktyki lekarskie, lekarsko-dentystyczne, pielęgniarskie oraz położnych,lekarskielekarsko-dentystycznepielęgniarskie położnych aptekiapteki, innych świadczeniodawców, organy kontroli i nadzoru: Państwową Inspekcję SanitarnąPaństwową Inspekcję Sanitarną ("Sanepid"), Państwową Inspekcję FarmaceutycznąPaństwową Inspekcję Farmaceutyczną, wojewodówwojewodów i działające przy nich wojewódzkie centra zdrowia publicznego oraz konsultantów wojewódzkich w poszczególnych specjalnościach medycznych,wojewódzkie centra zdrowia publicznego Ministerstwo ZdrowiaMinisterstwo Zdrowia, które wytycza kierunki polityki zdrowotnej kraju oraz posiada uprawnienia kontrolne, a także działających przy nim konsultantów krajowych w poszczególnych specjalnościach medycznych.

oraz niepubliczne (NZOZ),SPZOZ praktyki lekarskie, lekarsko-dentystyczne, pielęgniarskie oraz położnych,lekarskielekarsko-dentystycznepielęgniarskie położnych aptekiapteki, innych świadczeniodawców, organy kontroli i nadzoru: Państwową Inspekcję SanitarnąPaństwową Inspekcję Sanitarną ( Sanepid ), Państwową Inspekcję FarmaceutycznąPaństwową Inspekcję Farmaceutyczną, wojewodówwojewodów i działające przy nich wojewódzkie centra zdrowia publicznego oraz konsultantów wojewódzkich w poszczególnych specjalnościach medycznych,wojewódzkie centra zdrowia publicznego Ministerstwo ZdrowiaMinisterstwo Zdrowia, które wytycza kierunki polityki zdrowotnej kraju oraz posiada uprawnienia kontrolne, a także działających przy nim konsultantów krajowych w poszczególnych specjalnościach medycznych..")

15

Jak działa polski system ubezpieczeń zdrowotnych ? – ciąg dalszy : Głównym źródłem finansowania systemu jest ubezpieczenie zdrowotne w NFZ. Obywatele obciążeni są obowiązkową składką ubezpieczeniową stanowiącą 9% dochodów osobistych (7,75% odliczane jest od podatku dochodowego, zaś 1,25% pokrywa ubezpieczony), która odprowadzana jest do instytucji ubezpieczenia zdrowotnego (NFZ).NFZ Niektóre świadczenia wysokospecjalistyczne finansowane są bezpośrednio z budżetu Ministerstwa Zdrowia, a nie ze środków NFZ. Od 1 stycznia 2007 r. z budżetu państwa finansowane jest również w całości przedszpitalne ratownictwo medyczne (pogotowie ratunkowe).2007 Narodowy Fundusz Zdrowia cyklicznie organizuje konkurs ofert na udzielanie świadczeń zdrowotnych. Świadczeniodawcy, którzy zaoferowali w konkursie najkorzystniejsze warunki, zawierają z NFZ umowę o udzielanie świadczeń zdrowotnych finansowanych ze środków publicznych. Podstawowym ogniwem systemu jest lekarz podstawowej opieki zdrowotnej, którym najczęściej jest lekarz specjalista medycyny rodzinnej. Odpowiedzialny jest on za leczenie oraz prowadzenie profilaktyki zdrowotnej zapisanych do niego pacjentów. W przypadku, gdy choroba pacjenta wymaga leczenia specjalistycznego, lekarz POZ wydaje skierowanie do poradni specjalistycznej lub szpitala.podstawowej opieki zdrowotnej

, która odprowadzana jest do instytucji ubezpieczenia zdrowotnego (NFZ).NFZ Niektóre świadczenia wysokospecjalistyczne finansowane są bezpośrednio z budżetu Ministerstwa Zdrowia, a nie ze środków NFZ. Od 1 stycznia 2007 r. z budżetu państwa finansowane jest również w całości przedszpitalne ratownictwo medyczne (pogotowie ratunkowe).2007 Narodowy Fundusz Zdrowia cyklicznie organizuje konkurs ofert na udzielanie świadczeń zdrowotnych. Świadczeniodawcy, którzy zaoferowali w konkursie najkorzystniejsze warunki, zawierają z NFZ umowę o udzielanie świadczeń zdrowotnych finansowanych ze środków publicznych. Podstawowym ogniwem systemu jest lekarz podstawowej opieki zdrowotnej, którym najczęściej jest lekarz specjalista medycyny rodzinnej. Odpowiedzialny jest on za leczenie oraz prowadzenie profilaktyki zdrowotnej zapisanych do niego pacjentów. W przypadku, gdy choroba pacjenta wymaga leczenia specjalistycznego, lekarz POZ wydaje skierowanie do poradni specjalistycznej lub szpitala.podstawowej opieki zdrowotnej.")

16

Ubezpieczenie posagowe. Masz własne dziecko, jesteś jego prawnym opiekunem lub np. ojcem chrzestnym? Jeżeli pragniesz, aby w przyszłości ten mały człowiek miał ułatwiony start w życiu to ubezpieczenie posagowe jest ofertą skierowaną właśnie do Ciebie. Wypłata świadczenia Polisa ta zapewnia uposażonemu dziecku wypłatę sumy ubezpieczeniowej w formie jednorazowej lub regularnej z chwilą osiągnięcia przez nie wieku określonego w umowie. W przypadku, gdy w trakcie trwania umowy ubezpieczenia osoba ubezpieczająca umrze, towarzystwo ubezpieczeniowe zobowiązane jest do opłaty składek za ubezpieczenie. Niektóre firmy ubezpieczeniowe wypłacają również miesięczną rentę w wysokości 2-4% sumy ubezpieczenia. Renta będzie wypłacona do końca okresu ubezpieczenia. Oczywiście nie wpływa to na wysokość końcowego kapitału należnego dziecku!

17

Ubezpieczenie posagowe – ciąg dalszy. Suma ubezpieczenia i składka Wykupując polisę posagową określasz wysokość sumy ubezpieczenia, w jaką chcesz uposażyć dziecko oraz deklarujesz płacić składkę do osiągnięcia przez dziecko wieku określonego w umowie (najczęściej do 18 - 25 roku życia). W zależności od towarzystwa ubezpieczeniowego składkę możesz wpłacać miesięcznie, kwartalnie, półrocznie, rocznie lub jednorazowo. Pamiętaj! Im wyższa składka i dłuższy okres ubezpieczenia, tym suma wypłacona dziecku będzie wyższa. Opłaca się więc wykupić polisę dziecku w jak najmłodszym wieku. Przedmiot ubezpieczenia Przedmiotem ochrony ubezpieczeniowej jest Twoje życie i zdrowie jako osoby wykupującej polisę oraz dożycie przez uposażonego (czyli wskazanego) dziecka do końca obowiązującego w umowie okresu ubezpieczenia.

. W zależności od towarzystwa ubezpieczeniowego składkę możesz wpłacać miesięcznie, kwartalnie, półrocznie, rocznie lub jednorazowo. Pamiętaj. Im wyższa składka i dłuższy okres ubezpieczenia, tym suma wypłacona dziecku będzie wyższa. Opłaca się więc wykupić polisę dziecku w jak najmłodszym wieku. Przedmiot ubezpieczenia Przedmiotem ochrony ubezpieczeniowej jest Twoje życie i zdrowie jako osoby wykupującej polisę oraz dożycie przez uposażonego (czyli wskazanego) dziecka do końca obowiązującego w umowie okresu ubezpieczenia..")

18

Ubezpieczenie terminowe. Jeżeli jesteś i będziesz jedynym żywicielem rodziny, a do tego chcesz zaciągnąć kredyt np. na zakup mieszkania, powinieneś zastanowić się nad terminowym ubezpieczeniem na życie. Za stosunkowo niską składkę możesz ubezpieczyć się na dużą sumę ubezpieczenia. Umowa ubezpieczenia Pamiętaj! Ubezpieczenie terminowe zawiera się na określony czas. W zależności od towarzystwa umowę podpiszesz od roku do nawet trzydziestu lat w zależności od towarzystwa ubezpieczeniowego. Jednak w większości przypadków taka polisa zawierana jest na lat pięć. Niektóre towarzystwa dają Ci możliwość wypowiedzenia umowy ubezpieczenia w dowolnym okresie (co jest niewątpliwym plusem). Jeżeli chcesz wykupić taką polisę, musisz mieć skończone przynajmniej 13 lat (niektóre towarzystwa dopuszczają taką możliwość), ale nie możesz przekroczyć 60, 70-tego roku życia. Uwaga! Dzieci, które ukończyły 13 rok życia mogą się ubezpieczyć za pisemną zgodą rodziców. Deklarują oni wtedy opłacanie składek za swoje dziecko do czasu, aż ukończy 18 lat.

. Jeżeli chcesz wykupić taką polisę, musisz mieć skończone przynajmniej 13 lat (niektóre towarzystwa dopuszczają taką możliwość), ale nie możesz przekroczyć 60, 70-tego roku życia. Uwaga. Dzieci, które ukończyły 13 rok życia mogą się ubezpieczyć za pisemną zgodą rodziców. Deklarują oni wtedy opłacanie składek za swoje dziecko do czasu, aż ukończy 18 lat..")

19

Ubezpieczenie terminowe – ciąg dalszy. Przedmiot ubezpieczenia Terminowe ubezpieczenie na życie to przede wszystkim zabezpieczenie Twoich najbliższych na wypadek Twojej śmierci. - Twoja rodzina może liczyć na odszkodowanie, które będzie stanowić równowartość stu procent sumy ubezpieczenia, określonej w polisie. Terminowe ubezpieczenie na życie ma jeszcze jedną bardzo ważną zaletę. Może być wykupione jako zabezpieczenie zaciąganego przez Ciebie kredytu. W razie śmierci towarzystwo reguluje Twoje zobowiązania wobec banku.

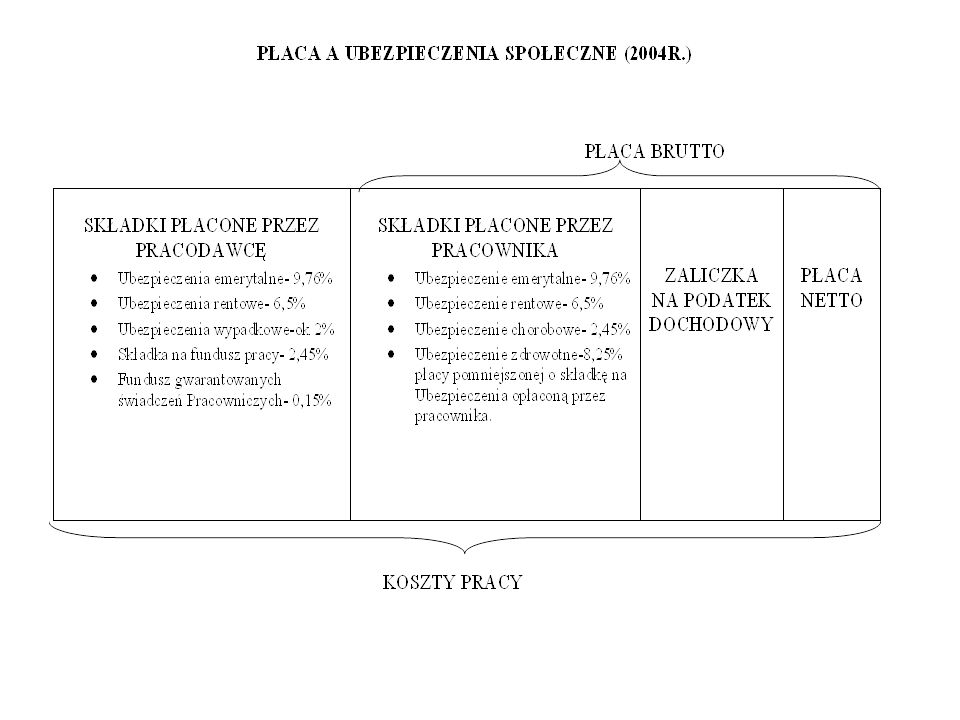

20

Składki ZUS - Procent podstawy wymiaru Zdrowo tne Emeryt alne RentoweChorob owe Wypadk owe Fundusz pracy od IV 2009 9,00%19,52 % 6,00%2,45%0,67- 3,33% 2,45% I 2008 - III 2009 9,00%19,52 % 6,00%2,45%0,67- 3,60% 2,45% VII - XII 2007 9,00%19,52 % 10,00 %2,45%0,67- 3,60% 2,45% IV - VI 2007 9,00%19,52 % 13,00 %2,45%0,67- 3,60% 2,45% I - III 2007 9,00%19,52 % 13,00 %2,45%0,90- 3,60% 2,45% do XII 2006 8,75%19,52 % 13,00 %2,45%0,90- 3,60% 2,45% http://zus.pox.pl/

21

Sprawdź się zanim sprawdzą Cię inni ! 1.Na czym polega działalność ubezpieczeniowa ? 2.Jakie znasz rodzaje ubezpieczeń majątkowych i osobowych ? 3.Skąd biorą się i jak są wyliczane emerytury ? 4.Jak działa polski system ubezpieczeń zdrowotnych ?

Podobne prezentacje

ogół rzeczywistych jednostek, o których chcemy uzyskać informacje.>")

rodzaj pracy,>")