Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Statystyczne parametry akcji Średnie Miary rozproszenia Miary współzależności

2

Stopa zwrotu (zysku) z akcji Metoda historyczna D i - dywidenda wypłaconą w i – tym okresie, P i, P i-1 - ceny akcji pod koniec i na początku i – tego okresu. stopa zysku w i - tym okresie

3

Stopa zwrotu (zysku) z akcji Metoda historyczna

z akcji Metoda historyczna")

4

Średnia stopa zwrotu z akcji Metoda historyczna

5

Wartość oczekiwana zmiennej losowej (Miara tendencji centralnej) Def. Niech Ω będzie zbiorem skończonym. Wartością oczekiwaną EX zmiennej losowej X przyjmującej n wartości x 1,..., x n nazywamy liczbę

6

Średnia stopa zwrotu z akcji Prognozowanie ekspertowe Stan giełdy/ trendPrawdopodobieństwoStopa zwrotu akcji A pipi riri Bessa0,1-20% Trend spadkowy0,30% Trend boczny0,25% Trend wzrostowy0,310% Hossa0,130%

7

Wartość oczekiwana zmiennej losowej Własności (i) E (X) = a jeżeli X przyjmuje tylko jedną wartość a (ii) E (aX) = a E(X) dla dowolnej a є R (iii)E(X +Y) = E(X) + E(Y) dla dowolnych zmiennych losowych X, Y (iv)E(X + a) = E(X) + adla dowolnej liczby rzeczywistej a

E (X) = a jeżeli X przyjmuje tylko jedną wartość a (ii) E (aX) = a E(X) dla dowolnej a є R (iii)E(X +Y) = E(X) + E(Y) dla dowolnych zmiennych losowych X, Y (iv)E(X + a) = E(X) + adla dowolnej liczby rzeczywistej a")

8

Wariancja zmiennej losowej (Miara rozproszenia wyników) Def. Wariancją zmiennej losowej X przyjmującej n wartości nazywamy liczbę

9

Ryzyko papieru wartościowego

10

Oba typy akcji posiadają tę samą oczekiwaną stopę zwrotu, jednak akcje typu B charakteryzują się mniejszym rozproszeniem wyników, są zatem „bezpieczniejsze ”. Dla akcji A, oprócz dużej stopy zwrotu (30 %) może zdarzyć się duża strata (- 20%)

może zdarzyć się duża strata (- 20%).")

11

Ryzyko papieru wartościowego Metoda ekspertowa Stan giełdy/ trendPrawdopodo bieństwo Stopa zwrotu akcji A Składniki wariancji pipi riri (r i -R A ) 2 p i Bessa0,1-20%0,00625 Trend spadkowy0,30%0,00075 Trend boczny0,25%0 Trend wzrostowy0,310%0,00075 Hossa0,130%0,00625 wariancja 0,014

2 p i Bessa0,1-20%0,00625 Trend spadkowy0,30%0,00075 Trend boczny0,25%0 Trend wzrostowy0,310%0,00075 Hossa0,130%0,00625 wariancja 0,014")

12

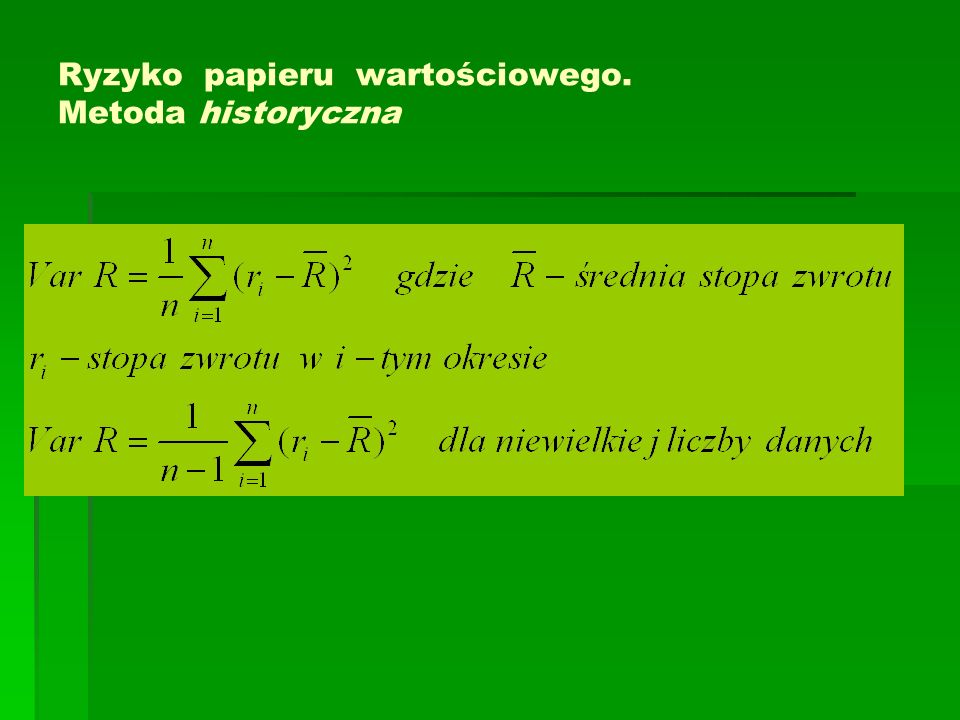

Ryzyko papieru wartościowego. Metoda historyczna

14

Zmienność ceny akcji

15

Wariancja ceny akcji. Met. Hist

16

Ryzyko papieru wartościowego Odchylenie standardowe Wymiar odchylenia standardowego jest taki sam, jak wielkości mierzonej. Jeżeli zmienna losowa jest wyrażoną w procentach stopą zwrotu, odchylenie std. będzie miało wymiar procentowy Odchylenie std. jest miarą rozproszenia stopy zwrotu z akcji

17

Wariancja zmiennej losowej Stwierdzenie. Wariancja zmiennej losowej X może być obliczona ze wzoru Var X = E(X 2 ) – (E(X)) 2 Dowód. E[(X-E(X)) 2 ] = E(X 2 – 2XE(X) + (E(X)) 2 ) =E(X 2 ) –2 E(XE(X)) + E(E(X)) 2 = E(X 2 ) – 2 (E(X)) 2 + (E(X)) 2 = =E(X 2 ) – (E(X)) 2.

– (E(X)) 2 Dowód. E[(X-E(X)) 2 ] = E(X 2 – 2XE(X) + (E(X)) 2 ) =E(X 2 ) –2 E(XE(X)) + E(E(X)) 2 = E(X 2 ) – 2 (E(X)) 2 + (E(X)) 2 = =E(X 2 ) – (E(X)) 2..")

18

Wariancja zmiennej losowej Wniosek ze stwierdzenia:

19

Wariancja. Własności (i) (i) Var X > 0 (ii) (ii) jeżeli X przyjmuje tylko jedną wartość, to Var X = 0 (iii) (iii) Var (aX) = a 2 VarX (dla dowolnej liczby rzeczywistej a ) (iv) Var (a + X) = VarX

(i) Var X > 0 (ii) (ii) jeżeli X przyjmuje tylko jedną wartość, to Var X = 0 (iii) (iii) Var (aX) = a 2 VarX (dla dowolnej liczby rzeczywistej a ) (iv) Var (a + X) = VarX.")

20

Niezależność zmiennych losowych Def. 8. Zmienne X, Y o rozkładzie dyskretnym, przyjmujące odpowiednio n i m wartości, nazywamy niezależnymi zmiennymi losowymi, gdy spełniony jest warunek

21

Niezależność zmiennych losowych Twierdzenie 2. Jeżeli zmienne losowe X i Y są niezależne, to E(XY) = E(X) E(Y) Dowód.

= E(X) E(Y) Dowód..")

22

Kowariancja zmiennych losowych Miara wsp ó łzależności Def. 9. Kowariancją zmiennych losowych X, Y przyjmujących odpowiednio n i m różnych wartości nazywamy liczbę

23

Kowariancja zmiennych losowych Stwierdzenie. Kowariancję zmiennych losowych X, Y można przedstawić w postaci

24

Przykład. Łączny rozkład stóp zwrotu z papierów A oraz B

25

Prawdopodobieństwa w rozkładach brzegowych (szare tło)

")

26

Kowariancja zmiennych losowych Dowód E[(X-EX)(Y-EY)] = E[(XY - X EY – Y EX + EX EY)] = E(XY) – E(XEY) – E(YEX) + E(EX EY) = E(XY) – EY EX – EX EY + EX EY = E(XY) – EY EX.

![Kowariancja zmiennych losowych Dowód E[(X-EX)(Y-EY)] = E[(XY - X EY – Y EX + EX EY)] = E(XY) – E(XEY) – E(YEX) + E(EX EY) = E(XY) – EY EX – EX EY + EX EY = E(XY) – EY EX.](http://images.slideplayer.pl/27/9137689/slides/slide_26.jpg "Kowariancja zmiennych losowych Dowód E[(X-EX)(Y-EY)] = E[(XY - X EY – Y EX + EX EY)] = E(XY) – E(XEY) – E(YEX) + E(EX EY) = E(XY) – EY EX – EX EY + EX EY = E(XY) – EY EX.")

27

Kowariancja zmiennych losowych Def. Jeśli Cov (X,Y) = 0, to zmienne X,Y nazywamy nieskorelowanymi, w przeciwnym wypadku mówimy, że zmienne są skorelowane. Twierdzenie Jeżeli zmienne losowe X i Y są niezależne, to są nieskorelowane. Dowód wynika z ostatniego stwierdzenia oraz wzoru dla niezależnych zmiennych losowych E(XY) = E(X) E(Y)

= 0, to zmienne X,Y nazywamy nieskorelowanymi, w przeciwnym wypadku mówimy, że zmienne są skorelowane. Twierdzenie Jeżeli zmienne losowe X i Y są niezależne, to są nieskorelowane. Dowód wynika z ostatniego stwierdzenia oraz wzoru dla niezależnych zmiennych losowych E(XY) = E(X) E(Y).")

28

Własności kowariancji a - dowolna liczba rzeczywista (i) Cov(X,Y) = Cov(Y, X) (ii) Cov(X,X) = Var X (iii) Cov(aX,Y) = a Cov(X,Y) (iv) Cov(a+X,Y) = Cov(X,Y) (v) Cov(X + Y,Z) = Cov(X,Z) + Cov(Y,Z) Wniosek Cov(aX,bY) = abCov(X,Y)

Cov(X,Y) = Cov(Y, X) (ii) Cov(X,X) = Var X (iii) Cov(aX,Y) = a Cov(X,Y) (iv) Cov(a+X,Y) = Cov(X,Y) (v) Cov(X + Y,Z) = Cov(X,Z) + Cov(Y,Z) Wniosek Cov(aX,bY) = abCov(X,Y)")

29

Kowariancja. Szczególny przypadek Jeżeli każda ze zmiennych losowych X,Y przyjmuje n wartości oraz

30

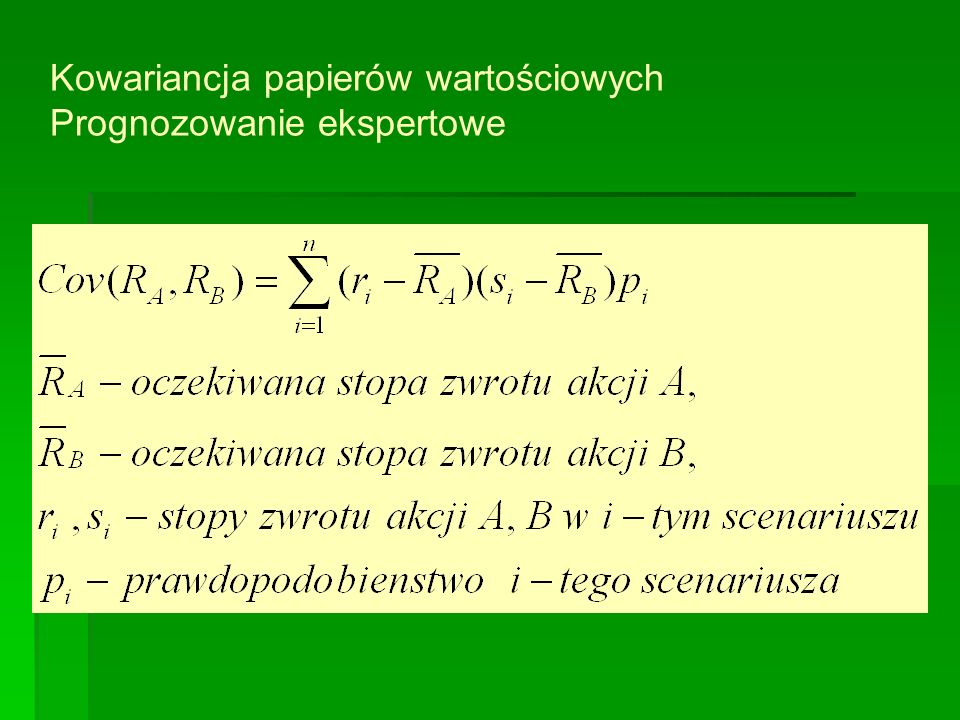

Kowariancja papierów wartościowych Prognozowanie ekspertowe

32

Kowariancja papierów wartościowych dla historycznych stóp zwrotu z n okresów

33

Kowariancja papierów wartościowych dla historycznych stóp zwrotu Kowariancja stóp zwrotu papierów wartościowych (Drugi wzór – dla małej liczby danych)

")

34

Kowariancja papier ó w wartościowych dla historycznych st ó p zwrotu Kowariancja stóp zwrotu papierów wartościowych (Drugi wzór – dla małej liczby danych)

")

35

Regresja liniowa 1.Dla stóp zwrotu akcji X oraz zmian indeksu Y znajdziemy linię regresji liniowej (model teoretycznej zależności liniowej miedzy dwiema zmiennymi X i Y opartym na metodzie najmniejszych kwadratów. 2. Równania regresji liniowej Y względem X nazywamy prostą (wyjaśniamy zmienność Y za pomocą zmiennej X : Y - EY = [ COV (X,Y) / WAR X] (X- EX). Gdzie X,Y teoretyczne wartości zmiennych X, Y

/ WAR X] (X- EX). Gdzie X,Y teoretyczne wartości zmiennych X, Y.")

36

Linia regresji między stopami zwrotu z dwóch indeksów S&P 500 (oś X) i Nasdaq (oś Y)

i Nasdaq (oś Y)")

37

Korelacja Współczynnikiem korelacji zmiennych losowych X, Y o dodatnich odchyleniach standardowych nazywamy liczbę (ozn. także Cor (X,Y))

).")

38

Korelacja, własności zakładamy dodatnie odchyl. standardowe Cor (X,X) = 1, Cor (X,Y) = Cor (Y,X) Cor (aX,X) = 1, gdy a > 0 Cor (aX,X) = -1, gdy a < 0 Cor (aX,Y) = Cor (X,Y), gdy a > 0 Cor (aX,Y) = - Cor (X,Y), gdy a < 0 Cor (a + X,Y) = Cor (X,Y) gdy a różne od zera Cor (aX,aY) = Cor (X,Y),

= 1, Cor (X,Y) = Cor (Y,X) Cor (aX,X) = 1, gdy a > 0 Cor (aX,X) = -1, gdy a < 0 Cor (aX,Y) = Cor (X,Y), gdy a > 0 Cor (aX,Y) = - Cor (X,Y), gdy a < 0 Cor (a + X,Y) = Cor (X,Y) gdy a różne od zera Cor (aX,aY) = Cor (X,Y),.")

39

Korelacja papier ó w wartościowych Współczynnik korelacji stóp zwrotu papierów wartościowych

40

Korelacja papier ó w wartościowych Mówimy, że stopy zwrotu akcji A i akcji B są dodatnio skorelowane, gdy Cor (A,B ) > 0 ujemnie skorelowane, gdy Cor(A,B ) < 0, nieskorelowane, gdy Cor (A,B ) = 0, doskonale skorelowane, gdy Cor(A,B )= 1, doskonale ujemnie skorelowane, gdy Cor (A,B ) = - 1

> 0 ujemnie skorelowane, gdy Cor(A,B ) < 0, nieskorelowane, gdy Cor (A,B ) = 0, doskonale skorelowane, gdy Cor(A,B )= 1, doskonale ujemnie skorelowane, gdy Cor (A,B ) = - 1")

41

Wariancja sumy dw ó ch zmiennych losowych Twierdzenie Jeżeli X i Y są zmiennymi losowymi, określonymi na tej samej przestrzeni zdarzeń, to Var (X + Y) = Var X + Var Y+ 2Cov (X,Y) Wniosek Dla kombinacji liniowej dwóch zmiennych losowych prawdziwy jest wzór Var (aX + bY) = a 2 Var X + b 2 Var Y+ 2ab Cov (X,Y)

= Var X + Var Y+ 2Cov (X,Y) Wniosek Dla kombinacji liniowej dwóch zmiennych losowych prawdziwy jest wzór Var (aX + bY) = a 2 Var X + b 2 Var Y+ 2ab Cov (X,Y)")

42

Wariancja sumy dw ó ch zmiennych losowych Dowód twierdzenia Var (X + Y) = E(X + Y) 2 – [E(X + Y)] 2 = E(X 2 + 2XY + Y 2 ) – [E(X) + E(Y)] 2 = E(X 2 ) + E(2XY) + E(Y 2 ) – [E(X)] 2 – [E(Y)] 2 - 2E(X)E(Y) = E(X 2 ) + 2E(XY) + E(Y 2 ) – [E(X)] 2 – [E(Y)] 2 - 2E(X)E(Y) = (E(X 2 ) – [E(X)] 2 ) + (E(Y 2 ) – [E(Y)] 2 )+2[E(XY)- E(X)E(Y)] = Var X + Var Y+ 2Cov (X,Y)

![Wariancja sumy dw ó ch zmiennych losowych Dowód twierdzenia Var (X + Y) = E(X + Y) 2 – [E(X + Y)] 2 = E(X 2 + 2XY + Y 2 ) – [E(X) + E(Y)] 2 = E(X 2 ) + E(2XY) + E(Y 2 ) – [E(X)] 2 – [E(Y)] 2 - 2E(X)E(Y) = E(X 2 ) + 2E(XY) + E(Y 2 ) – [E(X)] 2 – [E(Y)] 2 - 2E(X)E(Y) = (E(X 2 ) – [E(X)] 2 ) + (E(Y 2 ) – [E(Y)] 2 )+2[E(XY)- E(X)E(Y)] = Var X + Var Y+ 2Cov (X,Y)](http://images.slideplayer.pl/27/9137689/slides/slide_42.jpg "Wariancja sumy dw ó ch zmiennych losowych Dowód twierdzenia Var (X + Y) = E(X + Y) 2 – [E(X + Y)] 2 = E(X 2 + 2XY + Y 2 ) – [E(X) + E(Y)] 2 = E(X 2 ) + E(2XY) + E(Y 2 ) – [E(X)] 2 – [E(Y)] 2 - 2E(X)E(Y) = E(X 2 ) + 2E(XY) + E(Y 2 ) – [E(X)] 2 – [E(Y)] 2 - 2E(X)E(Y) = (E(X 2 ) – [E(X)] 2 ) + (E(Y 2 ) – [E(Y)] 2 )+2[E(XY)- E(X)E(Y)] = Var X + Var Y+ 2Cov (X,Y)")

Podobne prezentacje

, gdzie X jest liczbą osób w rodzinie, a Y liczbą izb w mieszkaniu. Niech f.r.p. tej zmiennej.>")