Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

UBEZPIECZENIA W LOGISTYCE semestr zimowy 2014/2015 mgr Maciej Szczepankiewicz Katedra Nauk Ekonomicznych

2

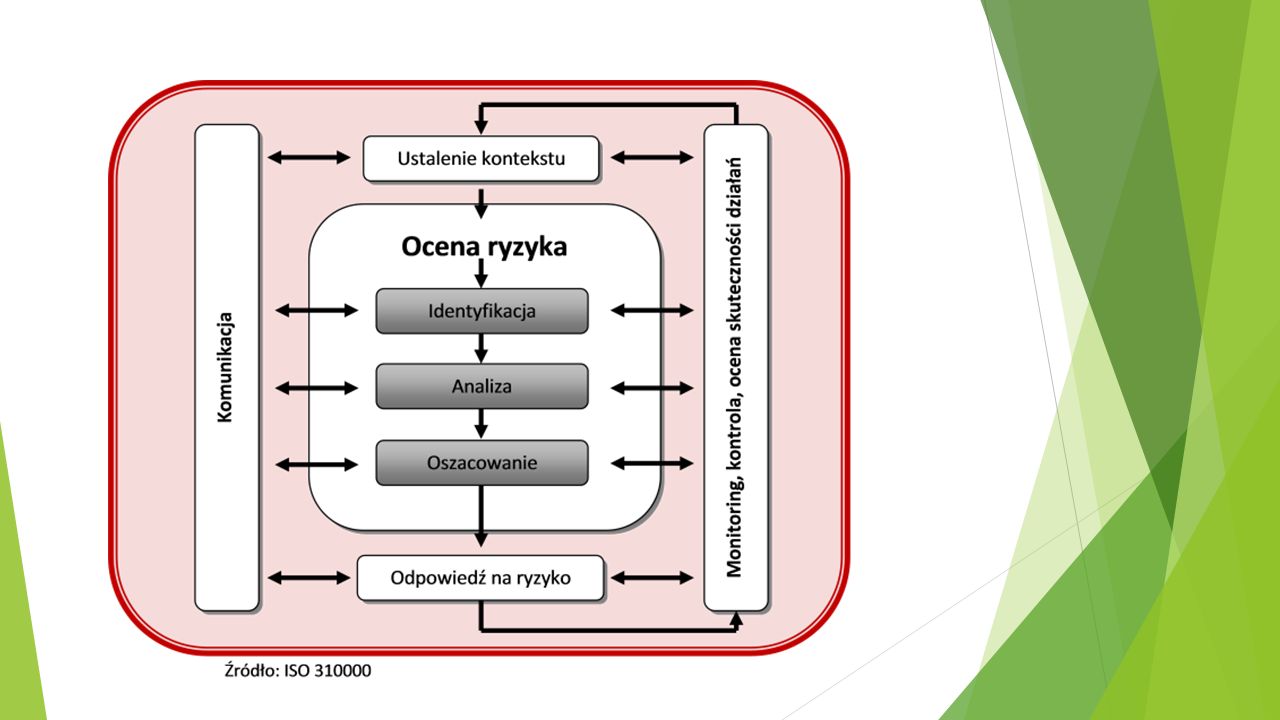

Ryzyko ubezpieczeniowe

3

Definicja ryzyka ubezpieczeniowego Ryzyko w ubezpieczeniach to: Prawdopodobieństwo wystąpienia zdarzenia powodującego stratę. tj. utraty przez zniszczenie lub uszkodzenie składników rzeczowych lub efektów korzyści finansowych, praw majątkowych, wreszcie majątku jako całości, lub wystąpienia szkody osobowej, na skutek zrealizowania się przyszłego zdarzenia losowego. Ubezpieczenia dotyczą ryzyka, nie zaś niepewności, gdyż jest ona niemierzalna. Aby można było jakiś stan zaliczyć do ryzyka musi być on mierzalny.

4

Ryzyko = prawdopodobieństwo + wartość straty Składka w ubezpieczeniu jest uzależniona od ryzyka, a ryzyko od prawdopodobieństwa i wartości potencjalnej straty. Ubezpieczony, który jest w stanie obniżyć prawdopodobieństwo lub wysokość strat może liczyć na niższą składkę.

5

Prawdopodobieństwo

7

Ryzyko może odnosić się do różnych aspektów: 1. Ryz. finansowe (dają się ująć finansowo; np. dot. majątku) 2. Ryz. niefinansowe (dotyczą zwykle ubezpieczeń osobowych) 3. Ryz statyczne (ustabilizowane: powstają bez względu na postęp techniczny) 4. Ryz. dynamiczne ( pochodne postępu technologicznego, zmian ekonomicznych i organizacyjnych. 5. Ryzyka od strony ubezpieczyciela: a)moralne (wymuszenie, podpalenie) b) fizyczne (materiał budowlany) 6. Ryzyko związane z możliwością wystąpienia zdarzeń losowych, (działania sił przyrody)

2. Ryz. niefinansowe (dotyczą zwykle ubezpieczeń osobowych) 3. Ryz statyczne (ustabilizowane: powstają bez względu na postęp techniczny) 4. Ryz. dynamiczne ( pochodne postępu technologicznego, zmian ekonomicznych i organizacyjnych. 5. Ryzyka od strony ubezpieczyciela: a)moralne (wymuszenie, podpalenie) b) fizyczne (materiał budowlany) 6. Ryzyko związane z możliwością wystąpienia zdarzeń losowych, (działania sił przyrody).")

9

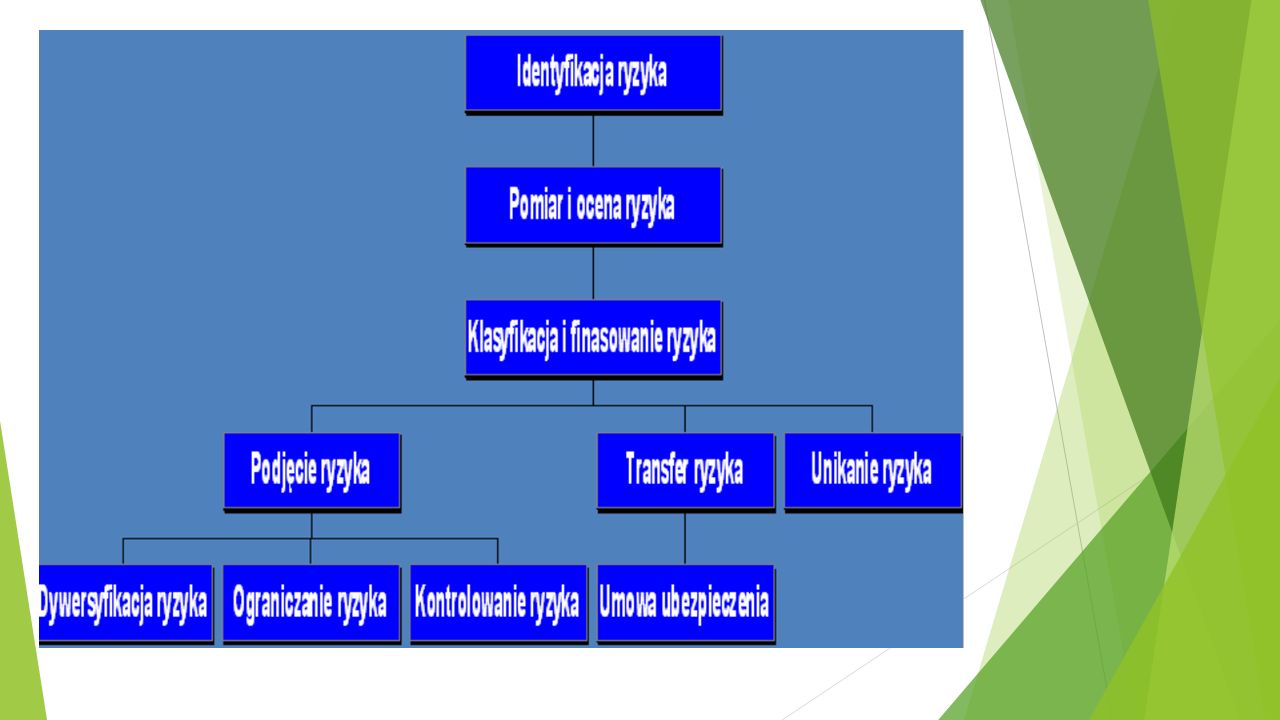

Okiełznać ryzyko Kierowcy powodują wypadki Nieterminowe płatności Kradzieże magazynowe Spalenie hali Uszkodzenie ładunku Nieterminowe dostawy Wypadki przy pracy

10

Jak mierzyć ryzyko? Poziom ryzyka mierzy się za pomocą danych statystycznych i badań matematycznych. Bardzo istotnym elementem jest badanie odchyleń od rzeczywistości (czyli w pewnym okresie czasu). Zakłady ubezpieczeniowe prowadzą statystykę, która służy do klasyfikacji ryzyk i te wyliczenia stanowią podstawę ceny ubezpieczeniowej. Poziom ryzyka musi być zawarty w określonej liczbie (0 - 1). 0 - nie wystąpi - zerowy poziom ryzyka. 1 - ubezpieczyciel nie zechce przyjąć takiego ryzyka.

. Zakłady ubezpieczeniowe prowadzą statystykę, która służy do klasyfikacji ryzyk i te wyliczenia stanowią podstawę ceny ubezpieczeniowej. Poziom ryzyka musi być zawarty w określonej liczbie (0 - 1). 0 - nie wystąpi - zerowy poziom ryzyka. 1 - ubezpieczyciel nie zechce przyjąć takiego ryzyka..")

11

Decyzje ubezpieczeniowe EU(w) = pU(w2) + sU(w1) - jaka jest oczekiwana użyteczność? U(W1-I)=EU(w) – ile klient zechce zapłacić za ubezpieczenie? EL(w) = p(W1-W2) – ile wynosi oczekiwana strata? I – koszt ubezpieczenia EU(w) – oczekiwana użyteczność W1 – wartość majątku gdy szkoda nie wystąpi W2 – wartość majątku jeśli szkoda wystąpi U(w) - Funkcja użyteczności zdolność dobra do zaspokajania potrzeb. Określa subiektywną przyjemność, pożytek lub zadowolenie płynące z konsumowanych (ew. posiadanych) dóbr. p - Prawdopodobieństwo szkody s - Prawdopodobieństwo, że szkoda nie wystąpi (ubezpieczenie nie zostanie zrealizowane) s=1-p

=EU(w) – ile klient zechce zapłacić za ubezpieczenie. EL(w) = p(W1-W2) – ile wynosi oczekiwana strata. I – koszt ubezpieczenia EU(w) – oczekiwana użyteczność W1 – wartość majątku gdy szkoda nie wystąpi W2 – wartość majątku jeśli szkoda wystąpi U(w) - Funkcja użyteczności zdolność dobra do zaspokajania potrzeb. Określa subiektywną przyjemność, pożytek lub zadowolenie płynące z konsumowanych (ew. posiadanych) dóbr. p - Prawdopodobieństwo szkody s - Prawdopodobieństwo, że szkoda nie wystąpi (ubezpieczenie nie zostanie zrealizowane) s=1-p.")

15

Underwriter analiza ryzyka analiza kondycji finansowo-ekonomicznej klientów oraz potencjalnych klientów przygotowywanie ofert oraz tworzenie programów ubezpieczeniowych dla klientów współpraca z brokerami i agentami, budowanie długoterminowych relacji z nimi negocjowanie szczególnych warunków umów ubezpieczenia w zakresie określonych kategorii produktów ubezpieczeniowych współpraca z innymi działami w zakresie realizacji zadań sprzedażowych cykliczna analiza wyników technicznych poszczególnych klientów oraz całego portfela ochrona firmy przed zagrożeniami, które mogą wynikać z niedoszacowania ryzyka

16

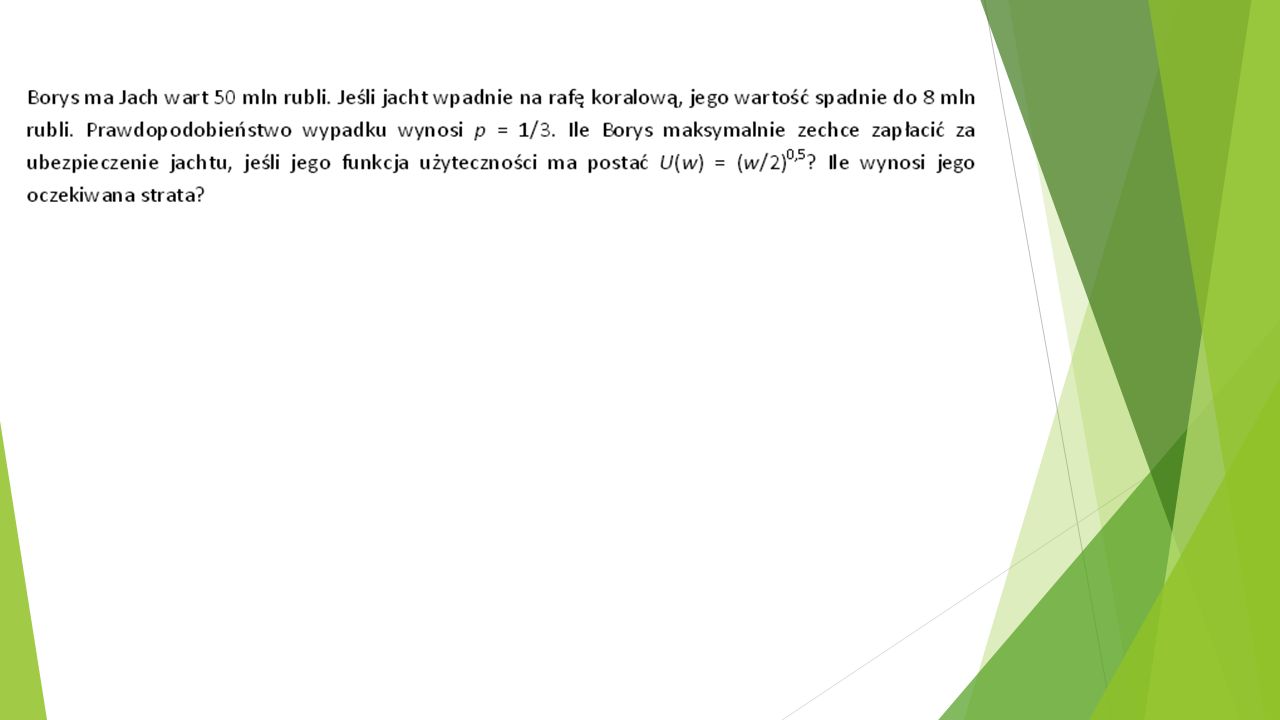

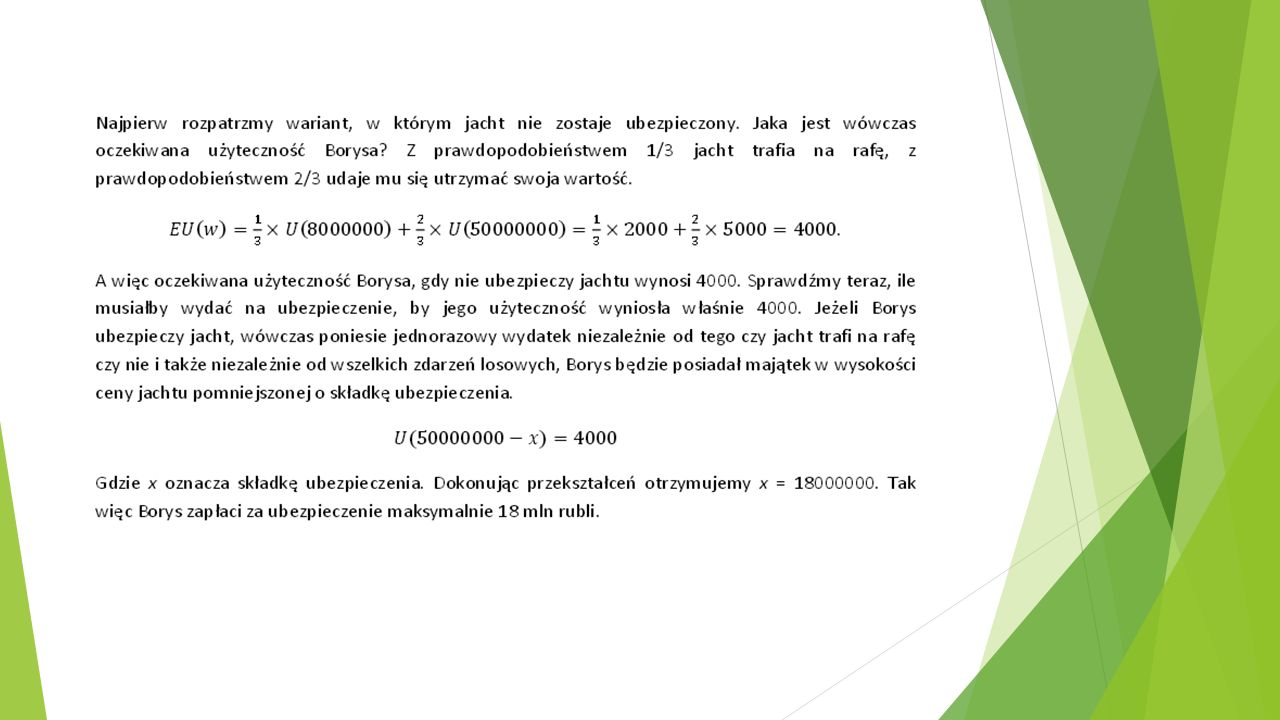

Wartość hali magazynowej wynosi 6 mln PLN. Jeśli ulegnie spaleniu jej wartość spadnie do 500 tys. PLN (pozostanie jedynie osprzęt). Prawdopodobieństwo pożaru wynosi 1/15. Oblicz ile właściciel jest skłonny zapłacić za ubezpieczenie i jaka jest oczekiwana strata. Funkcja użyteczności właściciela to U(w) = (w/4)^2

. Prawdopodobieństwo pożaru wynosi 1/15. Oblicz ile właściciel jest skłonny zapłacić za ubezpieczenie i jaka jest oczekiwana strata. Funkcja użyteczności właściciela to U(w) = (w/4)^2.")

Podobne prezentacje