Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Podstawy rachunkowości autorka: Anna Nowel-Smigaj

Rachunek zysków i strat jako źródło informacji o efektach działalności firmy rok akad. 2012/2013 sem. letni Podstawy rachunkowości autorka: Anna Nowel-Smigaj

2

Agenda 1. Wstęp 2. Składowe rachunku zysków i strat

Bilans a rachunek zysków i strat 2. Składowe rachunku zysków i strat Przychody Źródła przychodów Składniki przychodów firmy Kryteria warunkujące uznanie przychodów Koszty Składniki kosztów firmy Rodzaje kosztów Wysokość kosztu a polityka firmy Straty i zyski nadzwyczajne Podatek dochodowy i pozostałe obciążenia 3. Wynik finansowy w wariancie kalkulacyjnym 4. Ocena struktury wyniku finansowego firmy 5. Ograniczenia analizy rachunku zysków i strat

3

Wstęp Bilans a rachunek zysków i strat

4

Bilans Bilans: stanowi fotografię zasobów firmy i źródeł ich pochodzenia w określonym momencie. Jest tym elementem sprawozdania finansowego, który informuje o zasobach kontrolowanych przez jednostkę (będących w dyspozycji firmy – aktywa) i źródłach funduszy wykorzystanych do pozyskiwania tych zasobów (zobowiązaniach i kapitałach własnych – pasywów; pasywa są źródłem finansowania aktywów). AKTYWA = PASYWA Pokazuje sytuację finansową w określonym momencie czasowym, np. w dniu 28 września. Zaś suma bilansowa z kolejnego okresu pozwala zauważyć zwiększenie czy zmniejszenie sumy bilansowej (zmianę sumy aktywów i pasywów), nie informuje jednak o tym, jaka była przyczyna zmian w sumie aktywów i pasywów.

i źródłach funduszy wykorzystanych do pozyskiwania tych zasobów (zobowiązaniach i kapitałach własnych – pasywów; pasywa są źródłem finansowania aktywów). AKTYWA = PASYWA. Pokazuje sytuację finansową w określonym momencie czasowym, np. w dniu 28 września. Zaś suma bilansowa z kolejnego okresu pozwala zauważyć zwiększenie czy zmniejszenie sumy bilansowej (zmianę sumy aktywów i pasywów), nie informuje jednak o tym, jaka była przyczyna zmian w sumie aktywów i pasywów.")

5

Rachunek zysków i strat

Rachunek zysków i strat: prezentuje przychody i zyski oraz koszty i straty za okres objęty sprawozdaniem (tzw. okres sprawozdawczy); dostarcza informacji o czynnikach, które miały wpływ na wyniki finansowe jednostki. Najogólniej powiemy, że: o wynikach finansowych firmy decydują przychody osiągnięte w okresie objętym sprawozdaniem oraz koszty poniesione w związku z prowadzoną działalnością.

; dostarcza informacji o czynnikach, które miały wpływ na wyniki finansowe jednostki. Najogólniej powiemy, że: o wynikach finansowych firmy decydują przychody osiągnięte w okresie objętym sprawozdaniem oraz koszty poniesione w związku z prowadzoną działalnością.")

6

Rachunek zysków i strat

Rachunek zysków i strat dostarcza nam informacji o: przychodach firmy; kosztach firmy; stratach i zyskach nadzwyczajnych; obciążeniach z tytułu podatku dochodowego i pozostałych obowiązkowych obciążeniach; Zaś analiza oraz porównanie tych informacji daje nam pełniejszy obraz kondycji finansowej firmy.

7

Składowe rachunku zysków i strat

Przychody Źródła przychodów Składniki przychodów firmy Kryteria warunkujące uznanie przychodów Koszty Składniki kosztów firmy Rodzaje kosztów Wysokość kosztu a polityka firmy Straty i zyski nadzwyczajne Podatek dochodowy i pozostałe obciążenia

8

Przychody Przychody: są to ekonomiczne korzyści uzyskane w okresie sprawozdawczym. Przychody mogą pochodzić z różnych źródeł: Przedsiębiorstwo produkcyjne wytwarza wyroby i je sprzedaje, przychód uzyskuje ze sprzedaży wytworzonych wyrobów. Przedsiębiorstwo handlowe kupuje towary i je sprzedaje, przychód uzyskuje ze sprzedaży towarów. Bank uzyskuje przychody z oprocentowania kredytów. Kancelaria prawna uzyskuje przychody z honorarium za porady prawne. Przedsiębiorstwo produkcyjne lub handlowe uzyskuje przychody ze sprzedaży papierów wartościowych.

9

Przychody Na przychody firmy składają się:

Związane z podstawową działalnością operacyjną przychody pochodzące ze sprzedaży produktów (wyrobów i usług), towarów i materiałów, wyrażone w rzeczywistych cenach sprzedaży netto. Cena (wartość) sprzedaży netto nie obejmuje podatku od towarów i usług i podatku akcyzowego, uwzględnia rabaty, upusty i inne podobne zmniejszenia oraz zwiększenia w postaci ewentualnych dotacji przedmiotowych (por. Art. 28, ust. 5 UoR). Przychody związane z pozostałą działalnością operacyjną, a szczególnie zyski ze zbycia środków trwałych (stanowiące róznicę między ceną, po jakiej sprzedano środek trwały a wartością księgową tego środka w momencie sprzedaży i innymi kosztami związanymi z tą sprzedażą), otrzymane darowizny, subwencje, otrzymane odkszkodowania. Przychody z operacji finansowych, które obejmują przychodzy z działalności inwestycyjnej w postaci korzyści ekonomicznych uzyskiwanych z przyrostu wartości inwestycji (zysków ze zbycia inwestycji oraz aktualizacji ich wyceny) oraz dywidend (udziału w zyskach), odsetek, nadwyżek dodatnich różnic kursowych nad ujemnymi.

, towarów i materiałów, wyrażone w rzeczywistych cenach sprzedaży netto. Cena (wartość) sprzedaży netto nie obejmuje podatku od towarów i usług i podatku akcyzowego, uwzględnia rabaty, upusty i inne podobne zmniejszenia oraz zwiększenia w postaci ewentualnych dotacji przedmiotowych (por. Art. 28, ust. 5 UoR). Przychody związane z pozostałą działalnością operacyjną, a szczególnie zyski ze zbycia środków trwałych (stanowiące róznicę między ceną, po jakiej sprzedano środek trwały a wartością księgową tego środka w momencie sprzedaży i innymi kosztami związanymi z tą sprzedażą), otrzymane darowizny, subwencje, otrzymane odkszkodowania. Przychody z operacji finansowych, które obejmują przychodzy z działalności inwestycyjnej w postaci korzyści ekonomicznych uzyskiwanych z przyrostu wartości inwestycji (zysków ze zbycia inwestycji oraz aktualizacji ich wyceny) oraz dywidend (udziału w zyskach), odsetek, nadwyżek dodatnich różnic kursowych nad ujemnymi.")

10

Przychody Kryteria warunkujące ujęcie (uznanie) przychodów:

Przychód może być uznany kiedy nastąpi dostarczenie dóbr lub wykonanie usług oraz kiedy istnieje duże prawdopodobieństwo uregulowania należności. Przychodom nie zawsze towarzyszą wpływy środków pieniężnych: przychód jest uznawany przed dokonaniem płatności. Czasem może być uznany po wpływie środków pieniężnych (przedpłata) lub w tym samym czasie (handel detaliczny).

lub w tym samym czasie (handel detaliczny).")

11

Koszty Koszty: są wyrażone w pieniądzu lub w jego ekwiwalencie - celowym zużyciem zasobów związanym z działalnością gospodarczą jednostki w okresie sprawozdawczym (np. Zużycie wkładu do długopisów w celu produkcji długopisów). Zużycie zasobów i będące konswekwencją tego zużycia, zmniejszenie korzyści ekonomicznych w okresie sprawozdawczym, ma na celu osiągnięcie korzyści w postacie przychodów, które będą większe niż wartość zużytych zasobów.

. Zużycie zasobów i będące konswekwencją tego zużycia, zmniejszenie korzyści ekonomicznych w okresie sprawozdawczym, ma na celu osiągnięcie korzyści w postacie przychodów, które będą większe niż wartość zużytych zasobów.")

12

Koszty Ogólnie na koszty firmy składają się:

Koszty związane z podstawową działalnością operacyjną: Bezpośrednio związane z przychodami – koszty wytworzenia sprzedanych produktów oraz wartość sprzedanych towarów i materiałów, Koszty związane z działalnością firmy w okresie objętym sprawozdaniem – koszty sprzedaży i koszty ogólnego zarządu, Koszty związane z pozostałą działalnością operacyjną, a szczególnie koszty odpisów aktualizujących wartość należności (w tym odpisy należności nieściągalnych), koszty odpisów aktualizujących wartość zapasów i środków trwałych, straty ze zbycia środków trwałych, nie odpłatnie przekazane darowizny, koszty odszkodowań, kar, grzywien (por. Art. 3. Ust. 1, pkt 32 UoR). Koszty operacji finansowych, które obejmują straty ze zbycia inwestycji, koszty aktualizacji wartości inwestycji, nadwyżki ujemnych różnic kursowych nad dodatnimi.

, koszty odpisów aktualizujących wartość zapasów i środków trwałych, straty ze zbycia środków trwałych, nie odpłatnie przekazane darowizny, koszty odszkodowań, kar, grzywien (por. Art. 3. Ust. 1, pkt 32 UoR). Koszty operacji finansowych, które obejmują straty ze zbycia inwestycji, koszty aktualizacji wartości inwestycji, nadwyżki ujemnych różnic kursowych nad dodatnimi.")

13

Koszty Szczegółowe rodzaje kosztów, których wartość firma zobowiązana jest wykazać w sprawozdzaniu finansowym to: zużycie materiałów i energii, amortyzacja, usługi obce, podatki i opłaty, wynagrodzenia, ubezpieczenia i inne świadczenia, pozostałe koszty.

14

Koszty Koszt aktualizacji wyceny:

Jeżeli w wyniku różnego rodzaju zdarzeń, na przykład zmiany technologii produkcji, zmiany mody czy niewypłacalności dłużnika, wartość aktywów ulegnie zmniejszeniu (istnieje wątpliwość do uzyskania korzyści ekonomicznych w dotychczasowej wielkości) wówczas należy dokonać aktualizacji wyceny, co pociąga za sobą powstanie kosztów.

wówczas należy dokonać aktualizacji wyceny, co pociąga za sobą powstanie kosztów.")

15

Koszty Wysokość kosztu a polityka firmy: wysokość kosztu może być zmienna w zależności od stosowanej polityki przez daną firmę. Jeżeli np. ceny materiałów zmieniają się w czasie to zarząd może brać różne ceny pod uwagę przy wycenie produktów gotowych. Metody, które firma może stosować: FIFO: (First in – First Out), tzw. Metoda ceny najwcześniejszej. Opiera się na założeniu, że najpierw wydawane są te materiały, towary, które pierwsze zostały zakupione czy wyprodukowane. LIFO (Last in – First Out), tzw. Metoda ceny najpóźniejszej. Oparta jest na założeniu, że najpierw są sprzedawane te towary, które zostały nabyte lub wyprodukowane na końcu. Metoda kosztu (ceny) przeciętnego: nie jest ważny moment zakupu oraz sprzedaży czy zużycia do produkcji. Przy tej metodzie ustala się średnią ważoną danego składnika zapasów.

, tzw. Metoda ceny najwcześniejszej. Opiera się na założeniu, że najpierw wydawane są te materiały, towary, które pierwsze zostały zakupione czy wyprodukowane. LIFO (Last in – First Out), tzw. Metoda ceny najpóźniejszej. Oparta jest na założeniu, że najpierw są sprzedawane te towary, które zostały nabyte lub wyprodukowane na końcu. Metoda kosztu (ceny) przeciętnego: nie jest ważny moment zakupu oraz sprzedaży czy zużycia do produkcji. Przy tej metodzie ustala się średnią ważoną danego składnika zapasów.")

16

Straty i zyski nadzwyczajne

Straty i zyski nadzwyczajne: wyrażają skutki finansowe zdarzeń trudnych do przewidzenia (niepowtarzalnych), które miały miejsce poza działalnością operacyjną firmy. Nie są one związane z ogólnym ryzykiem prowadzenia działalności. Straty związane z ogólnym ryzykiem działalności gospodarczej firmy są ujmowane w pozostałych kosztach operacyjnych. Najczęściej są to skutki zdarzeń losowych. (por. Art. 3, ust. 1, pkt 33 UoR).

, które miały miejsce poza działalnością operacyjną firmy. Nie są one związane z ogólnym ryzykiem prowadzenia działalności. Straty związane z ogólnym ryzykiem działalności gospodarczej firmy są ujmowane w pozostałych kosztach operacyjnych. Najczęściej są to skutki zdarzeń losowych. (por. Art. 3, ust. 1, pkt 33 UoR).")

17

Podatek dochodowy i inne obciążenia

Obciążenia z tytułu podatku dochodowego i pozostałych obowiązkowych obciążeniach wyniku finansowego Do obowiązkowych obciążeń wyniku finansowego, niebędacych efektem opodatkowania dochodó, zalicza się w szczególności wpłaty z zysku dokonywane przez przedsiębiorstwa państwowe i jednoosobowe spółki Skarbu Państwa.

18

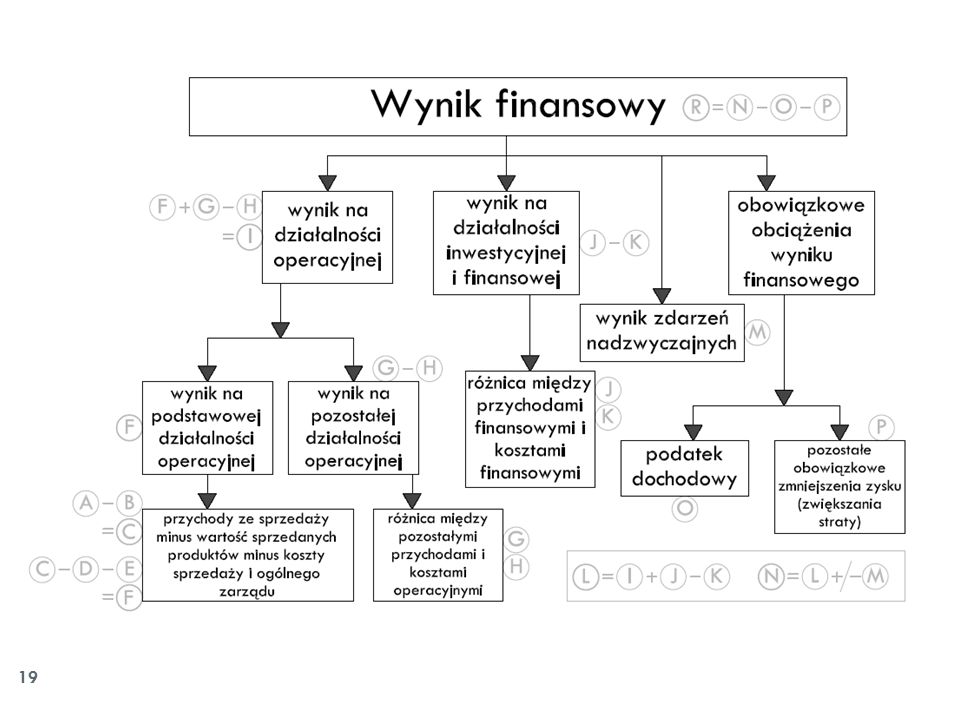

Wynik finansowy w wariancie kalkulacyjnym

Informacje o wyniku finansowym w wariancie kalkulacyjnym: Składowe wyniku finansowego wraz z omówieniem

20

Ocena struktury wyniku finansowego firmy

Jak na podstawie informacji zawartych w rachunku zysków i strat, ocenić strukturę wyniku finansowego firmy? Analiza dynamiki

21

Ocena struktury wyniku finansowego firmy

Jak na podstawie informacji zawartych w rachunku zysków i strat, ocenić strukturę wyniku finansowego firmy? Wstępna analiza wyniku finansowego pozwala na ocenę jego struktury i dynamiki w różnych przekrojach. Na wielkość wyniku (zysku/straty) brutto składają się wyniki z podstawowej działalnośći operacyjnej, wynik z pozostałej działalności operacyjnej, wyniki działalności inwestycyjnej i finansowej oraz wyniki zdarzeń nadzwyczajnych. Analiza struktury wyniku finansowego, zmian jakie w niej wystąpiły na przestrzeni kilku lat oraz porównanie z innymi jednostkami tej samej branży daje możliwość oceny na ile wynik finansowy jest rezultatem działalności operacyjnej, a na ile działalności inwestycyjnej i finansowej, czy też zdarzeń nadzwyczajnych.

brutto składają się wyniki z podstawowej działalnośći operacyjnej, wynik z pozostałej działalności operacyjnej, wyniki działalności inwestycyjnej i finansowej oraz wyniki zdarzeń nadzwyczajnych. Analiza struktury wyniku finansowego, zmian jakie w niej wystąpiły na przestrzeni kilku lat oraz porównanie z innymi jednostkami tej samej branży daje możliwość oceny na ile wynik finansowy jest rezultatem działalności operacyjnej, a na ile działalności inwestycyjnej i finansowej, czy też zdarzeń nadzwyczajnych.")

22

Ocena struktury wyniku finansowego firmy

Analiza dynamiki: poszczególnych pozycji rachunku zysków i strat umożliwia określenie wpływu podstawowych czynników na wzrost lub spadek zysku netto. Celowe jest odrębne rozpoznanie: Dynamiki przychodów ze sprzedaży produktów i kosztów ich wytworzenia. Dynamiki kosztów sprzedaży i kosztów ogólnego zarządu. Dynamiki przychodów finansowych i kosztów finansowych. Dynamiki obowiązkowych obciążeń zysku brutto.

23

Ograniczenia analizy rachunku zysków i strat

24

Ograniczenia analizy rachunku zysków i strat

Ograniczenia analiz rachunku zysków i strat: Prezentuje wynik okresu sprawozdawczego i poprzedzającego, dotyczy więc krótkiego fragmentu życia firmy. Prezentuje informacje zagregowane, dotyczące całej firmy. Dla użytkowników zewnętrznych, jak i wewnętrznych, interesujące są dane o poszczególnych segmentach działalności, a nawet wynikach brutto ze sprzedaży poszczególnych asortymentów wyrobów, czy rentowności poszczególnych klientów. Prezentuje wyniki w oparciu o koncepcję memoriału, której konsekwencją są przyjęte pewne rozwiązania, które mogą mieć wpływ na subiektywną (uzależnioną od polityki zarządu firmy) prezentację kosztów. Ma to miejsce przy wyborze metody wyceny rozchodu aktywów obrotowych, metody amortyzacji, aktualizacji wyceny aktywów i tworzeniu rezerw w oparciu o szacunki. Prezentuje wynik ze sprzedaży, przy którym mogą wystąpić zniekształcenia spowodowane niepłaceniem należności przez klientów (odpisy aktualizujące należności są prezentowane w pozostałych kosztach operacyjnych) oraz niewłaściwym zaklasyfikowaniem kosztów do poszczególnych pozycji.

prezentację kosztów. Ma to miejsce przy wyborze metody wyceny rozchodu aktywów obrotowych, metody amortyzacji, aktualizacji wyceny aktywów i tworzeniu rezerw w oparciu o szacunki. Prezentuje wynik ze sprzedaży, przy którym mogą wystąpić zniekształcenia spowodowane niepłaceniem należności przez klientów (odpisy aktualizujące należności są prezentowane w pozostałych kosztach operacyjnych) oraz niewłaściwym zaklasyfikowaniem kosztów do poszczególnych pozycji.")

25

Dziękuję za uwagę! Źródło:

Gertruda Krystyna Świderska, ABC rachunkowości dla menedżera. Jak czytać i interpretować sprawozdania finansowe? Jak rozumieć znowelizowaną Ustawę o Rachunkowości?, wyd. Difin, Warszawa 2001

Podobne prezentacje

>")