Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Publikacja jest współfinansowana przez Unię Europejską w ramach środków Europejskiego Funduszu Społecznego Prezentacja jest dystrybuowana bezpłatnie Projekt Z FIZYKĄ, MATEMATYKĄ I PRZEDSIĘBIORCZOŚCIĄ ZDOBYWAMY ŚWIAT !!! jest współfinansowany przez Unię Europejską w ramach środków Europejskiego Funduszu Społecznego Program Operacyjny Kapitał Ludzki 2007-2013 CZŁOWIEK – NAJLEPSZA INWESTYCJA

2

Nazwa szkoły: Gimnazjum im. Mieszka I w Cedyni ID grupy: 98/10_p_g1 Opiekun: Małgorzata Łukaszewicz Kompetencja: przedsiębiorczość Temat projektowy: Giełda Papierów Wartościowych i źródła informacji o spółkach giełdowych Semestr/rok szkolny: III; 2010 / 2011

3

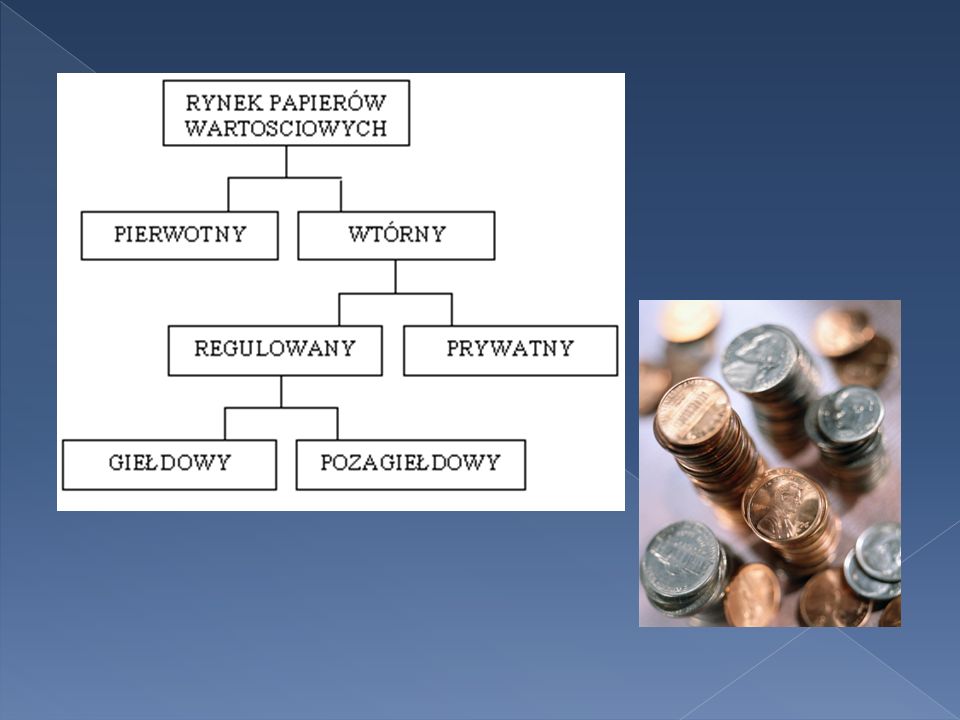

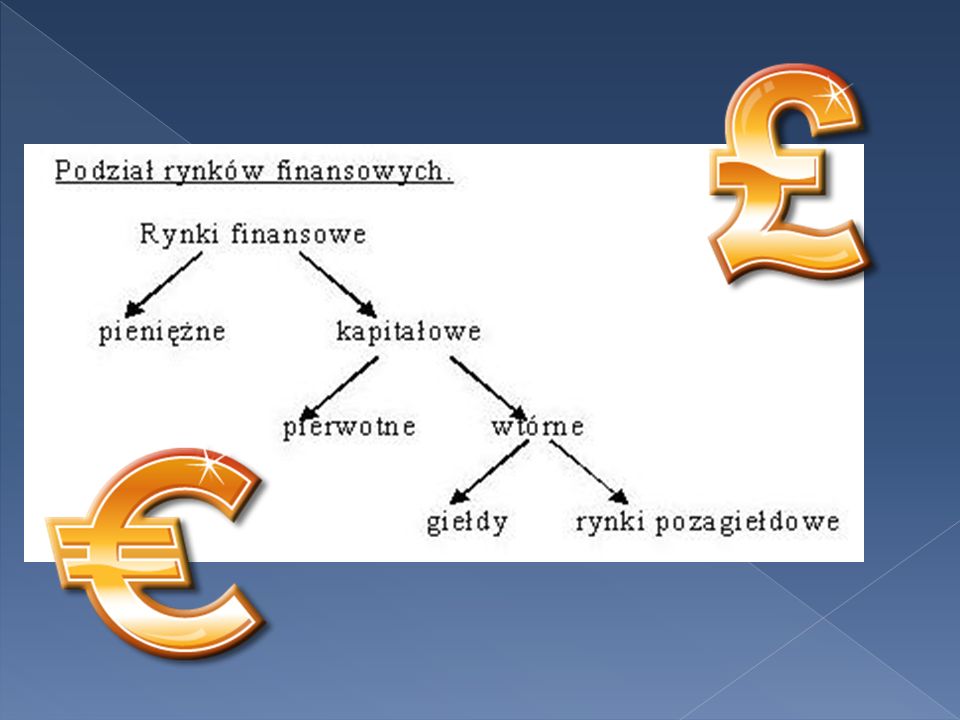

Każde przedsiębiorstwo finansuje swoją działalność, bądź z środków własnych, bądź korzysta z obcych kapitałów. Formy finansowania są przeróżne. Do najważniejszych zalicza się środki pochodzące ze sprzedaży składników majątku obrotowego, z uzyskanych kredytów i pożyczek, z posiadanych kapitałów własnych oraz z emisji własnych papierów wartościowych. W tej pracy chcę w sposób bardzo wyraźny przedstawić finansowanie przedsiębiorstwa poprzez papiery wartościowe. Będzie to związane przede wszystkim z emisją obligacji, akcji oraz krótkoterminowych papierów wartościowych, zwanych komercyjnymi.

4

Papiery wartościowe są to dokumenty, które stwierdzają istnienie określonego prawa majątkowego, którego realizacja możliwa jest jedynie poprzez okazanie tych dokumentów bądź ich zwrot. Maja one przede wszystkim charakter finansowy, lecz występują również papiery o charakterze handlowym. Papiery wartościowe, które należą do grupy instrumentów finansowych, potwierdzają jedną z trzech sytuacji: a) nabycia prawa do współwłasności firmy; b) udzielenia kredytu rządowi, firmie lub innej instytucji; c) uzyskania prawa do otrzymania w przyszłości określonej sumy pieniężnej

nabycia prawa do współwłasności firmy; b) udzielenia kredytu rządowi, firmie lub innej instytucji; c) uzyskania prawa do otrzymania w przyszłości określonej sumy pieniężnej.")

6

Do najważniejszych kryteriów podziału należy kryterium według charakteru praw majątkowych, czyli; a) finansowe papiery wartościowe – stwierdzają uprawnienia do roszczeń pieniężnych (czeki, weksle, akcje, obligacje, bony pieniężne NBP, skarbowe bony, listy zastawne, certyfikaty inwestycyjne, renty kapitałowe) b) towarowe papiery wartościowe – stwierdzają upoważnienie do dysponowania określonymi dobrami (listy przewozowe, konosamenty, warranty, dowody składowe);

finansowe papiery wartościowe – stwierdzają uprawnienia do roszczeń pieniężnych (czeki, weksle, akcje, obligacje, bony pieniężne NBP, skarbowe bony, listy zastawne, certyfikaty inwestycyjne, renty kapitałowe) b) towarowe papiery wartościowe – stwierdzają upoważnienie do dysponowania określonymi dobrami (listy przewozowe, konosamenty, warranty, dowody składowe);")

8

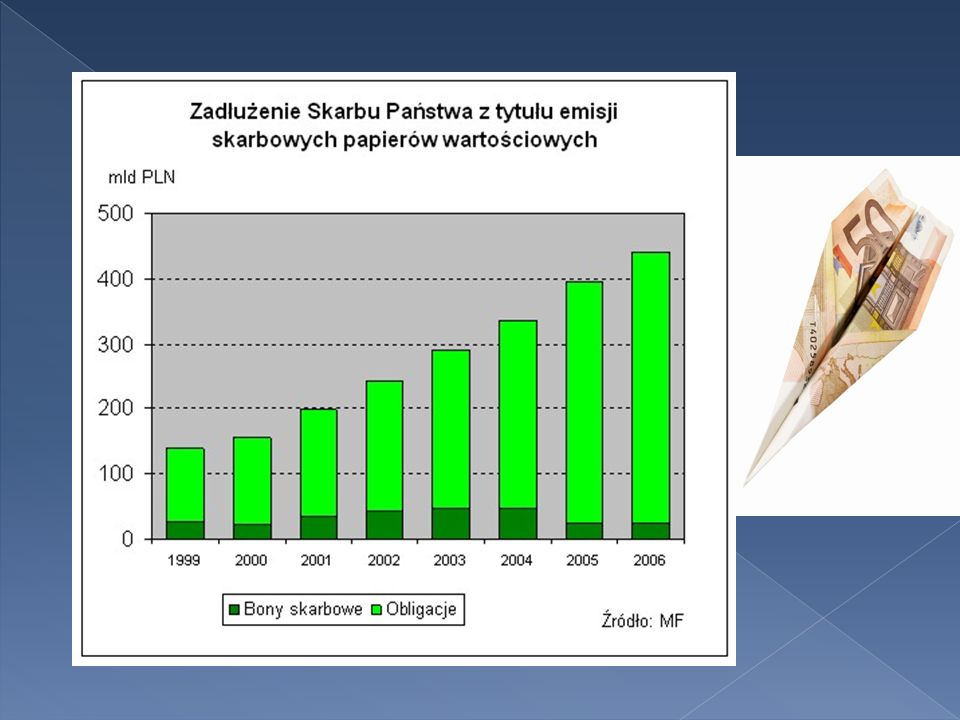

1. Jedną z najważniejszych klasyfikacji form finansowania przedsiębiorstwa jest podział na finansowanie obce i własne. Jej podstawą jest źródło pochodzenia kapitału i z tego tytułu pozycja prawna dawcy kapitału. W tej pracy uwzględnione zostaną! obie te formy, lecz biorąc pod uwagę tylko i wyłącznie papiery wartościowe. 2. Kapitał obcy jest rozumiany jako wielkość środków finansowych postawionych do dyspozycji przedsiębiorstwa na czas ograniczony przez jego wierzycieli 3. Spełnia on firmie funkcję roboczą, stanowi poszerzenie bazy finansowania oraz pozwala na rozszerzenie rozmiarów działalności. Obok najczęściej wykorzystywanych form finansowania obcego, czyli kredytu, pojawiła się możliwość emisji własnych obligacji oraz innych papierów wartościowych.

9

Wyróżnia się cztery podstawowe grupy obligacji. Są to: a) obligacje o stałym oprocentowaniu – wartość odsetek jest z góry ustalona wartość wykupu jest równa wartości nominalnej; b) obligacje o zmiennym oprocentowaniu – tzw. obligacje indeksowane, gdzie wartość wykupu i wartość odsetek powiększana jest o procent wynikający z inflacji; c) obligacje zamienne – nabywca posiada prawo do zamiany ich na akcje spółki, która je wyemitowała; d) obligacje bez odsetek – tzw. zerokuponowe, gdzie cena ich sprzedaży jest niższa od wartości nominalnej, sprzedaż z dyskontem;

obligacje o stałym oprocentowaniu – wartość odsetek jest z góry ustalona wartość wykupu jest równa wartości nominalnej; b) obligacje o zmiennym oprocentowaniu – tzw. obligacje indeksowane, gdzie wartość wykupu i wartość odsetek powiększana jest o procent wynikający z inflacji; c) obligacje zamienne – nabywca posiada prawo do zamiany ich na akcje spółki, która je wyemitowała; d) obligacje bez odsetek – tzw. zerokuponowe, gdzie cena ich sprzedaży jest niższa od wartości nominalnej, sprzedaż z dyskontem;.")

12

Jedną z podstawowych trosk finansowych w rodzinie jest dbałość o płynność finansową, czyli o to, by pieniądze dostępne do dyspozycji rodziny wystarczyły na wydatki niezbędne do pokrycia w danym czasie. Zupełnie tak, jak w przedsiębiorstwie…

13

Oszczędności to podstawowa rezerwa finansowa do wykorzystania w razie trudności i okresowego braku możliwości pozyskania regularnych dochodów. Wszystko więc zależy od naszych dochodów i stylu życia, jaki sobie za te dochody fundujemy. Dobrze jest mieć rezerwę kosztów życia naszej rodziny. W razie utraty pracy, ciężkiej choroby czy innych nieprzewidzianych okoliczności takie pieniądze umożliwią Ci przeżycie. Jeśli żyjesz bez żadnych oszczędności, w pewnych okolicznościach Twoja rodzina może być zmuszona do poniesienia nadmiernych strat.

14

Jednym z najczęstszych motywów oszczędzania jest chęć podniesienia swojego poziomu życia. Oszczędzamy na własne mieszkanie, nowy samochód lub komputer – coraz częściej jednak dajemy się namówić na kredyt. Jeśli przeciętny Kowalski chce kupić na przykład zestaw komputerowy, a nie ma odpowiedniej ilości pieniędzy, ma do wyboru dwie drogi: może oszczędzać lub też skorzystać z kredytu. W ostatnim czasie zbyt często dajemy się niestety skusić na ofertę kredytową banków: zapominamy jednak, że za możliwość szybszej konsumpcji musimy słono zapłacić (odsetki zdecydowanie przewyższają inflację, do tego dochodzą jeszcze często prowizje bankowe za uruchomienie kredytu). Trzeba pamiętać, że w przypadku kredytu nasza przyszła konsumpcja zostaje bezwarunkowo ograniczona w przyszłości – będziemy musieli spłacać raty nawet wtedy, gdy będzie nam brakować pieniędzy na życie. Inaczej jest w przypadku oszczędzania. Wprawdzie z dokonaniem zakupu trzeba poczekać pewien czas, ale za to ograniczenie naszej konsumpcji, związane z zakupem, jest znacznie mniejsze – płacimy tylko za dane dobro, nie ponosząc kosztów, związanych z pożyczeniem pieniędzy od banku. Jeśli oszczędzamy rozsądnie (odkładając pieniądze na przykład na koncie), otrzymujemy dodatkowo odsetki, a więc odroczenie zakupu staje się opłacalne (w stabilnej gospodarce odsetki od lokaty przewyższają inflację). Dodatkowo ograniczenie konsumpcji jest w tym przypadku warunkowe – jeśli akurat nie mamy pieniędzy, odkładamy oszczędzanie na przyszły okres. Jak widać, oszczędzanie w celu polepszenia życia jest bardzo korzystne. Warunkiem jest jednak zdrowy rozsądek – nie można ulegać społecznej presji, która pcha nas w kierunku nieograniczonej i natychmiastowej konsumpcji.

. Trzeba pamiętać, że w przypadku kredytu nasza przyszła konsumpcja zostaje bezwarunkowo ograniczona w przyszłości – będziemy musieli spłacać raty nawet wtedy, gdy będzie nam brakować pieniędzy na życie. Inaczej jest w przypadku oszczędzania. Wprawdzie z dokonaniem zakupu trzeba poczekać pewien czas, ale za to ograniczenie naszej konsumpcji, związane z zakupem, jest znacznie mniejsze – płacimy tylko za dane dobro, nie ponosząc kosztów, związanych z pożyczeniem pieniędzy od banku. Jeśli oszczędzamy rozsądnie (odkładając pieniądze na przykład na koncie), otrzymujemy dodatkowo odsetki, a więc odroczenie zakupu staje się opłacalne (w stabilnej gospodarce odsetki od lokaty przewyższają inflację). Dodatkowo ograniczenie konsumpcji jest w tym przypadku warunkowe – jeśli akurat nie mamy pieniędzy, odkładamy oszczędzanie na przyszły okres. Jak widać, oszczędzanie w celu polepszenia życia jest bardzo korzystne. Warunkiem jest jednak zdrowy rozsądek – nie można ulegać społecznej presji, która pcha nas w kierunku nieograniczonej i natychmiastowej konsumpcji..")

15

Częstym motywem oszczędzania jest zapewnienie sobie bezpieczeństwa finansowego, czyli tak zwane odkładanie na czarną godzinę. Gromadzenie oszczędności na czarną godzinę, czyli na różnego rodzaju wypadki losowe, jest zwyczajem głęboko zakorzenionym w polskim społeczeństwie (co ma oczywiście swoje historyczne uwarunkowania). Tradycyjnie oszczędności tego typu były gromadzone w walucie wymienialnej, przede wszystkim w dolarach. Obecnie sytuacja gospodarcza Polski jest zdecydowanie bardziej stabilna, nie ma więc konieczności zamiany oszczędzonych złotych na dolary. Działające na polskim rynku instytucje finansowe oferują już produkty, przeznaczone właśnie dla osób odkładających swoje pieniądze na czarną godzinę. Są to zarówno firmy ubezpieczeniowe, jak i fundusze inwestycyjne czy banki

. Tradycyjnie oszczędności tego typu były gromadzone w walucie wymienialnej, przede wszystkim w dolarach. Obecnie sytuacja gospodarcza Polski jest zdecydowanie bardziej stabilna, nie ma więc konieczności zamiany oszczędzonych złotych na dolary. Działające na polskim rynku instytucje finansowe oferują już produkty, przeznaczone właśnie dla osób odkładających swoje pieniądze na czarną godzinę. Są to zarówno firmy ubezpieczeniowe, jak i fundusze inwestycyjne czy banki.")

16

Rodzice często oszczędzają na swoje dzieci, chcąc zapewnić im dobry start w życiu czy opłacić edukację na odpowiednio wysokim poziomie. Właściwie ten typ oszczędzania nie różni się wiele od oszczędzania w celu podniesienia stopy życiowej. Różnica polega tylko na celu oszczędzania: w przypadku chęci polepszenia warunków życiowych oszczędzamy na konkretne dobra, tutaj natomiast dla konkretnych osób. Najczęściej spotyka się model, w którym rodzice oszczędzają na przyszłą edukację swoich dzieci lub chcąc zapewnić im udany start w życiu. Mamy tutaj do czynienia z decyzjami długoterminowymi, tak więc dla tego typu oszczędzania muszą być spełnione pewne warunki: stabilizacja gospodarcza kraju, silna waluta oraz wiara w niezakłócony rozwój rynku finansowego

17

Można również oszczędzać, chcąc w ten sposób zabezpieczyć swoją starość. Wprawdzie państwo zapewnia obecnie pomoc ludziom w podeszłym wieku, jej rozmiary są jednak wciąż niezadowalające. Do oszczędzania na starość zmusza nas dziś państwo: od poborów należy odprowadzić składkę na ubezpieczenia społeczne, z której państwo finansuje wypłaty rent i emerytur. Wysokość tych świadczeń jest jednak wciąż niezadowalająca, a obserwowane przemiany demograficzne przemawiają za koniecznością dodatkowych oszczędności. Oprócz obowiązkowych ubezpieczeń, każdy z nas może oszczędzać indywidualnie na swoją starość. Program taki można przygotować samodzielnie (odkładając w tym celu pieniądze na przykład w banku), można też skorzystać z bogatej oferty na rynku (m. in. firm oferujących ubezpieczenia na tzw. dożycie, specjalistycznych funduszy inwestycyjnych czy profilowanych ofert banków

, można też skorzystać z bogatej oferty na rynku (m. in. firm oferujących ubezpieczenia na tzw. dożycie, specjalistycznych funduszy inwestycyjnych czy profilowanych ofert banków.")

18

Jeśli ktoś dysponuje znacznymi nadwyżkami pieniędzy, rozpoczyna zwykle oszczędzanie w celu osiągania przyszłych dochodów – w ten właśnie sposób można zostać rentierem. Tylko osoby o najwyższych dochodach mogą pozwolić sobie na ten typ oszczędzania. Ponieważ posiadają znaczne nadwyżki pieniędzy, mogą je dowolnie lokować, swobodnie dobierając swój portfel lokat – czyli korzystać z dobrodziejstw dywersyfikacji, znacznie ograniczającej ewentualne ryzyko inwestowania. Po kilkunastu czy kilkudziesięciu latach zgromadzony w ten sposób kapitał może być na tyle znaczny, że pozwoli na spokojne życie ze zgromadzonych odsetek. O takiej osobie mówimy, że jest rentierem. Należy podkreślić, że ten typ oszczędzania sprawdza się wyłącznie w bardzo stabilnych gospodarkach, nie zagrożonych kryzysem czy wybuchem niekontrolowanej inflacji.

19

Skarbonka - to najprostsze narzędzie do gromadzenia pieniędzy. Może to być tradycyjna świnka, może to być słoik czy inny pojemnik. Służy głównie do gromadzenia niewielkich sum, stanowiących zazwyczaj pozostałość po oczyszczaniu portfela wypchanego drobniakami Rachunek Oszczędnościowy - Doskonałe rozwiązanie do systematycznego oszczędzania pieniędzy, do których musimy mieć na tyle łatwy dostęp, żeby móc z nich skorzystać gdy zachodzi uzasadniona potrzeba, a na tyle trudny, żeby z kolei nie było aż tak łatwo wydać ich na nieprzemyślane zakupy Lokata pieniężna – oprocentowany dochód z odrębnego konta - lokaty pieniężnej, polegający na często krótkoterminowym "zamrożeniu" określonej kwoty pieniężnej celem osiągnięcia zysku po upływie tego terminu

20

SKARBONKA: ZALETY: natychmiastowy dostęp gotówki; WADY: ryzyko utraty pieniędzy, brak dochodu w postaci odsetek; RACHUNKI OSZCZĘDNOŚCIOWY ZALETY: bezpieczeństwo, wysoka płynność, możliwość korzystania z kart do bankomatów oraz realizowania zleceń stałych, np. płatności za czynsz, telefon itp., dysponowanie czekami; WADY: wymaga stałych dochodów, niskie oprocentowanie, problemy, gdy zgubimy blankiety czekowe; LOKATY TERMINOWE - Z USTALONĄ STOPĄ OPROCENTOWANIA: ZALETY: odsetki wyższe niż w przypadku konta osobistego; bezpieczeństwo; WADY: płynność zależy od czasu trwania lokaty, rozwiązanie jej przed terminem wiąże się z utratą części odsetek;

21

OBLIGACJE SKARBOWE- PAPIERY WARTOŚCIOWE EMITOWANE PRZEZ PAŃSTWO, SŁUZĄCE DO FINANSOWANIA WYDATKÓW PUBLICZNYCH, KTÓRE NIE MAJĄ POKRYCIA W DOCHODACH PAŃSTWA Z PODATKÓW: ZALETY: atrakcyjne odsetki powyżej stopy inflacji, bezpieczeństwo lokaty. Wysoka płynność- przed terminem można je sprzedać na giełdzie papierów wartościowych( za pośrednictwem biura maklerskiego); WADY: konieczność posiadania rachunku inwestycyjnego w biurze maklerskim; JEDNOSTKI UCZESTNICTWA, FUNDUSZE INWESTYCYJNE JAKO INSTYTUCJE LOKUJĄCE POZYSKANE ŚRODKI W RÓŻNE AKTYWA, NAJCZĘŚCIEJ W AKCJE I OBLIGACJE, BONY SKARBOWE: ZALETY: różnorodność posiadanych aktywów pozwala na zminimalizowanie ryzyka, wysoka dochodowość, szczególnie w dłuższym okresie; płynność podobna jak w przypadku obligacji i akcji; kompetencja i fachowość ludzi zarządzających naszymi pieniędzmi; WADY: dochodowość uzależniona od sytuacji na giełdzie (może być niższą od przewidywanej, zwłaszcza w krótkim okresie);

; WADY: konieczność posiadania rachunku inwestycyjnego w biurze maklerskim; JEDNOSTKI UCZESTNICTWA, FUNDUSZE INWESTYCYJNE JAKO INSTYTUCJE LOKUJĄCE POZYSKANE ŚRODKI W RÓŻNE AKTYWA, NAJCZĘŚCIEJ W AKCJE I OBLIGACJE, BONY SKARBOWE: ZALETY: różnorodność posiadanych aktywów pozwala na zminimalizowanie ryzyka, wysoka dochodowość, szczególnie w dłuższym okresie; płynność podobna jak w przypadku obligacji i akcji; kompetencja i fachowość ludzi zarządzających naszymi pieniędzmi; WADY: dochodowość uzależniona od sytuacji na giełdzie (może być niższą od przewidywanej, zwłaszcza w krótkim okresie);.")

22

Bank jest pośrednikiem w transakcjach finansowych, można więc korzystać z jego usług, jeśli chcemy: Ulokować gotówkę, Pożyczyć pieniądze, Dokonać innych operacji finansowych. Pieniądze można ulokować na rachunkach bieżących (a Vista), czyli na żądanie, i terminowych. Rachunki terminowe oferują większy dochód w postaci odsetek, ale przed upływem terminu lokaty możliwości dysponowania pieniędzmi są ograniczone. Wysokość oferowanych odsetek zależy od czasu trwania lokaty. Jeżeli podejmujemy nasze pieniądze przed terminem, łączy się to zawsze ze stratą części odsetek.

, czyli na żądanie, i terminowych. Rachunki terminowe oferują większy dochód w postaci odsetek, ale przed upływem terminu lokaty możliwości dysponowania pieniędzmi są ograniczone. Wysokość oferowanych odsetek zależy od czasu trwania lokaty. Jeżeli podejmujemy nasze pieniądze przed terminem, łączy się to zawsze ze stratą części odsetek..")

23

Najpopularniejszym rachunkiem, który posiada wiele osób, jest rachunek oszczędnościowo-rozliczeniowy, tak zwane konto osobiste (ROR). ROR-y są oprocentowane, pozwalają posiadaczowi na wystawianie czeków, korzystanie z bankomatów. Po założeniu takiego rachunku pieniądze (np. wynagrodzenie za pracę, stypendium itd.) przesyłane są bezpośrednio do banku i możemy je podjąć w dowolnej chwili, dokonując dyspozycji ustnej, posługując się czekiem albo tez korzystając z kart płatniczych, którymi można regulować należności przy dokonywaniu zakupów. Największą zaletą każdego konta jest wygoda i bezpieczeństwo. Możemy też zlecić bankowi dokonywanie pewnych stałych płatności, np. za telefon lub czynsz za mieszkanie. Nie musimy wtedy stać w kolejkach na poczcie i martwic się o niezapłacony rachunek w czasie wyjazdu na wakacje. Dużą zaletą posiadania takiego konta jest możliwość łatwego otrzymania kredytu (o tym będziemy mówić później), jak również korzystania z linii kredytowej. Linia kredytowa to ustalone, dopuszczalne saldo naszego konta. To możliwość natychmiastowego otrzymania określonej kwoty pieniędzy, pomimo tego że nie ma jej na naszym rachunku, często określa się to też jako debet (czyli ile jesteś winien bankowi). Linię kredytową można otrzymać po złożeniu wniosku i podpisaniu z bankiem umowy. Na podstawie trzymiesięcznych wpływów na nasze konto bank ustala dopuszczalny limit linii kredytowej.

przesyłane są bezpośrednio do banku i możemy je podjąć w dowolnej chwili, dokonując dyspozycji ustnej, posługując się czekiem albo tez korzystając z kart płatniczych, którymi można regulować należności przy dokonywaniu zakupów. Największą zaletą każdego konta jest wygoda i bezpieczeństwo. Możemy też zlecić bankowi dokonywanie pewnych stałych płatności, np. za telefon lub czynsz za mieszkanie. Nie musimy wtedy stać w kolejkach na poczcie i martwic się o niezapłacony rachunek w czasie wyjazdu na wakacje. Dużą zaletą posiadania takiego konta jest możliwość łatwego otrzymania kredytu (o tym będziemy mówić później), jak również korzystania z linii kredytowej. Linia kredytowa to ustalone, dopuszczalne saldo naszego konta. To możliwość natychmiastowego otrzymania określonej kwoty pieniędzy, pomimo tego że nie ma jej na naszym rachunku, często określa się to też jako debet (czyli ile jesteś winien bankowi). Linię kredytową można otrzymać po złożeniu wniosku i podpisaniu z bankiem umowy. Na podstawie trzymiesięcznych wpływów na nasze konto bank ustala dopuszczalny limit linii kredytowej..")

24

DZIĘKI OSZCZĘDZANIU MOŻEMY POLEPSZYĆ NASZE ŻYCIE I UCHRONIĆ SIĘ OD KŁOPOTÓW FINANSOWYCH.

25

Publikacja jest współfinansowana przez Unię Europejską w ramach środków Europejskiego Funduszu Społecznego Prezentacja jest dystrybuowana bezpłatnie Projekt Z FIZYKĄ, MATEMATYKĄ I PRZEDSIĘBIORCZOŚCIĄ ZDOBYWAMY ŚWIAT !!! jest współfinansowany przez Unię Europejską w ramach środków Europejskiego Funduszu Społecznego Program Operacyjny Kapitał Ludzki 2007-2013 CZŁOWIEK – NAJLEPSZA INWESTYCJA

Podobne prezentacje

>")

>")