Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Podatek akcyzowy

2

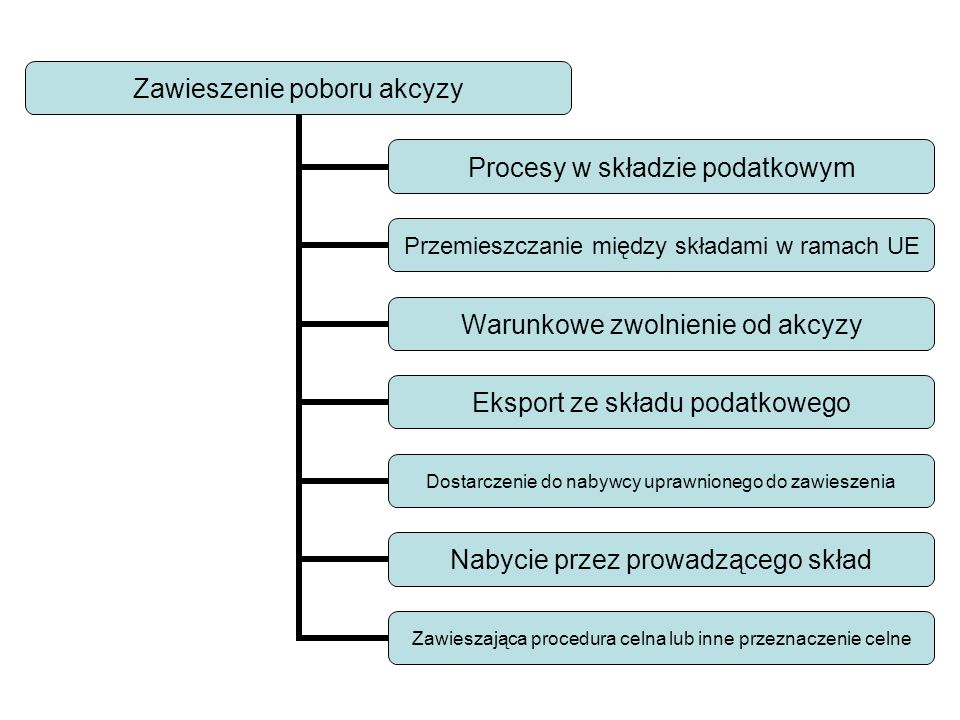

Zawieszenie poboru akcyzy

3

ZAWIESZENIE POBORU AKCYZY

Obrót wyrobami akcyzowymi jest poddany procedurze zawieszenia poboru akcyzy Rozwiązanie powyższe wynika z: Istoty podatku akcyzowego jako podatku konsumpcyjnego Fundamentalnej dla Wspólnot Europejskich zasady swobodnego przemieszczania towarów.

4

ZAWIESZENIE POBORU AKCYZY

Zastosowanie zawieszenia poboru akcyzy pozwala na opodatkowanie wyrobu akcyzowego według zasad i stawek obowiązujących w kraju, w którym wyrób akcyzowy został przeznaczony do konsumpcji. "procedura zawieszenia": system fiskalny stosowany odnośnie do produkcji, przetwarzania, przechowywania i przepływu wyrobów, przy zawieszonym podatku akcyzowym

5

ZAWIESZENIE POBORU AKCYZY

Procedura zawieszenia poboru akcyzy nie ma zastosowania wobec wyrobów oznaczonych znakami akcyzy. („Państwa Członkowskie mogą zażądać, aby wyroby dopuszczone do konsumpcji na ich terytorium posiadały oznaczenia podatkowe lub krajowe znaki identyfikacyjne używane do celów fiskalnych” art. 21 ust. 1). Procedura zawieszenia poboru akcyzy skutkuje poddaniem obrotu dokonywanego w ramach tej procedury szczególnemu nadzorowi podatkowemu. („Każde Państwo Członkowskie ustala własne przepisy dotyczące produkcji, przetwarzania i magazynowania wyrobów objętych podatkiem akcyzowym” art. 11 ust. 1)

. Procedura zawieszenia poboru akcyzy skutkuje poddaniem obrotu dokonywanego w ramach tej procedury szczególnemu nadzorowi podatkowemu. („Każde Państwo Członkowskie ustala własne przepisy dotyczące produkcji, przetwarzania i magazynowania wyrobów objętych podatkiem akcyzowym art. 11 ust. 1)")

7

Procesy w składzie podatkowym

Produkcja Przetwarzanie Magazynowanie Produkcja, przetwarzanie i magazynowanie wyrobów objętych podatkiem akcyzowym, tam gdzie ten podatek nie został uiszczony, mają miejsce w składzie podatkowym (art. 11 ust. 2)

")

8

Skład podatkowy "uprawniony właściciel składu": osoba fizyczna lub prawna upoważniona przez właściwe władze Państwa Członkowskiego do produkowania, przetwarzania, przechowywania, otrzymywania i wysyłania wyrobów objętych podatkiem akcyzowym podczas prowadzenia działalności gospodarczej, przy czym podatek akcyzowy zostaje zawieszony na podstawie porozumienia podatkowo-składowego (chodzi o procedurę zawieszenia); "skład podatkowy": miejsce gdzie towary objęte podatkiem akcyzowym są produkowane, przetwarzane, przechowywane, otrzymywane lub wysyłane, w ramach systemu zawieszenia podatku akcyzowego, przez uprawnionego właściciela składu w ramach prowadzonej przez niego działalności gospodarczej, z zastrzeżeniem warunków przewidzianych przez właściwe władze Państwa Członkowskiego gdzie znajduje się skład podatkowy

; skład podatkowy : miejsce gdzie towary objęte podatkiem akcyzowym są produkowane, przetwarzane, przechowywane, otrzymywane lub wysyłane, w ramach systemu zawieszenia podatku akcyzowego, przez uprawnionego właściciela składu w ramach prowadzonej przez niego działalności gospodarczej, z zastrzeżeniem warunków przewidzianych przez właściwe władze Państwa Członkowskiego gdzie znajduje się skład podatkowy.")

9

SKŁAD PODATKOWY produkcja RYNEK PRODUKCYJNY magazynowanie

przetwarzanie wysyłka wysyłka przyjmowanie wysyłka nabywanie MAGAZYNOWY, w tym „usługowy” wysyłka magazynowanie RYNEK

10

SKŁAD PODATKOWY (art. 13) Od uprawnionego właściciela składu wymaga się: a) przedstawienia gwarancji, w razie potrzeby umożliwiającej produkcję, przetwarzanie i magazynowanie oraz obowiązkowej gwarancji obejmującej przepływ, której warunki ustalają władze podatkowe Państwa Członkowskiego, w którym skład podatkowy ma zezwolenie na działalność; b) spełnienia wymagań przywidzianych przez Państwo Członkowskie, na którego terytorium skład podatkowy jest zlokalizowany; c) prowadzenia, dla każdego składu podatkowego, kartoteki magazynowej i transportowej; d) okazania wyrobów w przypadku gdy zaistnieje taka potrzeba; e) zgody na monitorowanie i kontrole magazynu. Wymagania muszą uwzględniać zasadę niedyskryminacji między transakcjami krajowymi a transakcjami wewnątrzwspólnotowymi.

przedstawienia gwarancji, w razie potrzeby umożliwiającej produkcję, przetwarzanie i magazynowanie oraz obowiązkowej gwarancji obejmującej przepływ, której warunki ustalają władze podatkowe Państwa Członkowskiego, w którym skład podatkowy ma zezwolenie na działalność; b) spełnienia wymagań przywidzianych przez Państwo Członkowskie, na którego terytorium skład podatkowy jest zlokalizowany; c) prowadzenia, dla każdego składu podatkowego, kartoteki magazynowej i transportowej; d) okazania wyrobów w przypadku gdy zaistnieje taka potrzeba; e) zgody na monitorowanie i kontrole magazynu. Wymagania muszą uwzględniać zasadę niedyskryminacji między transakcjami krajowymi a transakcjami wewnątrzwspólnotowymi.")

11

SKŁAD PODATKOWY Warunki prowadzenia składu produkcyjnego w Polsce:

prowadzenie co najmniej jednego rodzaju działalności polegającej na produkcji, przetwarzaniu lub magazynowaniu wyrobów akcyzowych zharmonizowanych; status podatnika VAT; osoby kierujące nie zostały skazane prawomocnym wyrokiem za przestępstwo przeciwko wiarygodności dokumentów, mieniu, obrotowi pieniędzmi i papierami wartościowymi, za przestępstwo przeciwko obrotowi gospodarczemu lub za przestępstwo skarbowe; brak zaległości w należnościach celnych, podatkach stanowiących dochód budżetu państwa, składkach ZUS; złożenie zabezpieczenia akcyzowego; niecofnięte zezwolenie na prowadzenie składu podatkowego, koncesja lub zezwolenie na prowadzenie działalności gospodarczej w zakresie wyrobów akcyzowych, ze względu na naruszenie przepisów prawa, w okresie ostatnich 3 lat

12

SKŁAD PODATKOWY Warunki prowadzenia składu magazynowego w Polsce:

wszystkie warunki wymagane dla składu produkcyjnego, minimalna wysokość obrotu wyrobami akcyzowymi zharmonizowanymi (tytoń – 700 mln zł, alkohol – 100 mln zł; paliwa – m3, gaz – 500 m3); wyższe zabezpieczenie akcyzowe (+ 30%); określony sposób i minimalny okres magazynowania wyrobów akcyzowych zharmonizowanych (5 dni; dla paliw, olejów, gazu – 2 dni średniorocznie)

; wyższe zabezpieczenie akcyzowe (+ 30%); określony sposób i minimalny okres magazynowania wyrobów akcyzowych zharmonizowanych. (5 dni; dla paliw, olejów, gazu – 2 dni średniorocznie)")

13

Przemieszczanie między składami w ramach UE

Warunkiem zawieszenia poboru akcyzy jest łączne spełnienie przez podatnika następujących warunków (art. 15, 18-19): dołączenie do przewożonych wyrobów administracyjnego dokumentu towarzyszącego (ADT); złożenie we właściwym urzędzie celnym zabezpieczenia akcyzowego

: dołączenie do przewożonych wyrobów administracyjnego dokumentu towarzyszącego (ADT); złożenie we właściwym urzędzie celnym zabezpieczenia akcyzowego.")

14

Legenda do następnych slajdów

Obrót wyrobem akcyzowym odbywa się w warunkach zawieszenia poboru akcyzy Obrót wyrobem akcyzowym po zapłaceniu akcyzy

15

Przemieszczanie między składami w ramach UE

RYNEK SKŁAD B RYNEK

16

Warunkowe zwolnienie od akcyzy

Przykłady zwolnień: sprzedaż olejów napędowych, olejów opałowych lub olejów smarowych wykorzystywanych do celów żeglugi; sprzedaż ciężkiego oleju opałowego wykorzystywanego w elektrociepłowniach i przez indywidualne gospodarstwa domowe; wyroby akcyzowe w przypadku, gdy są zużywane do innych celów niż napędowe lub opałowe lub do produkcji paliw silnikowych lub olejów opałowych; alkohol etylowy skażony środkiem skażającym i wykorzystywany do wytwarzania produktów nieprzeznaczonych do konsumpcji przez ludzi, używany do produkcji octu, używany do produkcji leków

17

Eksport ze składu podatkowego

KRAJE TRZECIE WSPÓLNOTA SKŁAD RYNEK

18

Dostarczenie do nabywcy uprawnionego do zawieszenia

WSPÓLNOTA POLSKA ZAREJESTROWANY HANDLOWIEC SKŁAD SKŁAD NIEZAREJESTROWANY HANDLOWIEC RYNEK INNY PODMIOT

19

Zarejestrowany i niezarejestrowany handlowiec

"zarejestrowany podmiot gospodarczy": osoba fizyczna lub prawna nie posiadająca statusu uprawnionego właściciela składu, upoważniona przez właściwe władze Państwa Członkowskiego do otrzymywania, z innego Państwa Członkowskiego, w trakcie prowadzenia działalności gospodarczej," wyrobów objętych podatkiem akcyzowym procedurą ramach systemu zawieszenia podatku akcyzowego. Podmiot gospodarczy nie może przechowywać ani wysyłać takich wyrobów w ramach systemu zawieszenia podatku akcyzowego; "podmiot gospodarczy nie zarejestrowany": osoba fizyczna lub prawna nie posiadająca statusu uprawnionego właściciela składu, upoważniona w trakcie prowadzenia działalności gospodarczej do otrzymywania od czasu do czasu wyrobów objętych podatkiem akcyzowym z innego Państwa Członkowskiego w ramach systemu zawieszenia podatku akcyzowego. Ten podmiot gospodarczy nie może przechowywać ani wysyłać wyrobów w ramach systemu zawieszenia podatku akcyzowego. Niezarejestrowany podmiot gospodarczy musi zagwarantować uiszczenie podatku akcyzowego władzom podatkowym Państwa Członkowskiego przeznaczenia przed wysyłką towarów.

20

TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE ZAREJESTROWANEGO HANDLOWCA I NIEZAREJESTROWANEGO HANDLOWCA

WSPÓLNOTA POLSKA HANDLOWIEC D SKŁAD A WDT WNT - powstaje obowiązek podatkowy RYNEK SKŁAD B RYNEK WNT WDT HANDLOWIEC C

21

ZAKOŃCZENIE PROCEDURY ZAWIESZENIA POBORU AKCYZY

otrzymanie przez podatnika ADT z potwierdzeniem odbioru wyrobów przez nabywcę, wyprowadzenie wyrobów ze składu podatkowego poza procedurą zawieszenia poboru akcyzy, zużycie wyrobów zwolnionych od akcyzy ze względu na ich przeznaczenie, jeżeli zostały zużyte w innym celu, zużycie wyrobu w składzie podatkowym, z wyjątkiem przypadków, gdy wyrób ten jest przeznaczony do wyprodukowania innego wyrobu akcyzowego, niedostarczenie wyrobów ze składu podatkowego do miejsca przeznaczenia, cofnięcie zezwolenia na prowadzenie składu podatkowego, zaprzestanie wykonywania czynności podlegających opodatkowaniu akcyzą, likwidacja przedsiębiorstwa podatnika

22

Ubytki Uprawnieni właściciele składów są zwolnieni od podatków za występujące ubytki w ramach systemu zawieszenia, które zostają przypisane czynnikom losowym lub sile wyższej oraz ustalone przez zainteresowane Państwo Członkowskie. Są oni także zwolnieni, w ramach systemu zawieszenia, od podatku od ubytków powstałych podczas produkcji i przetwarzania, składowania i transportu. Każde Państwo Członkowskie ustala warunki, na których te zwolnienia zostają przyznane. Straty występujące podczas wewnątrzwspólnotowego transportu wyrobów, w ramach systemu zawieszenia podatku akcyzowego, muszą zostać ustalone zgodnie z zasadami obowiązującymi w Państwie Członkowskim przeznaczenia. Podatek za ubytki inne jest pobierany na podstawie stawek stosowanych w zainteresowanym Państwie Członkowskim w momencie wystąpienia ubytków, należycie ustalonych przez właściwe władze, lub w razie potrzeby, w momencie stwierdzenia ubytków.

23

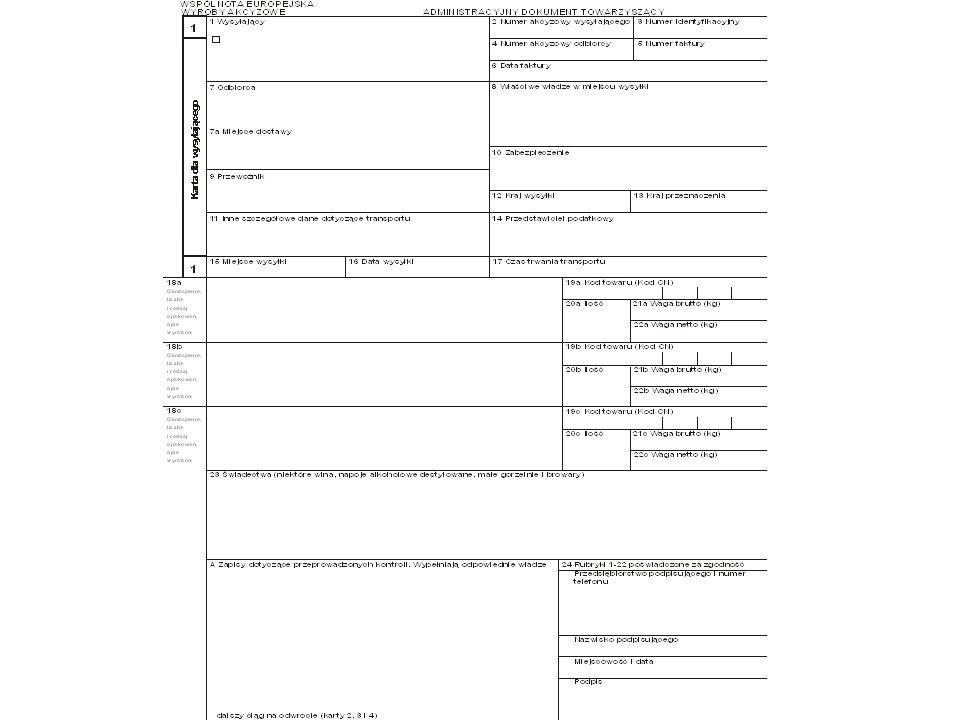

ADMINISTRACYJNY DOKUMENT TOWARZYSZĄCY (ADT)

Składa się z 5 kart: 1 - dla nadawcy (prowadzącego skład podatkowy, który wysyła wyroby) – zostaje u nadawcy a/a 2 - dla odbiorcy (prowadzącego skład, który przyjmuje wyroby) – jest wysyłana do odbiorcy wraz z wyrobem i zostaje u niego a/a 3 – do zwrotu dla nadawcy – jest wysyłana do odbiorcy wraz z wyrobem i wraca do nadawcy po potwierdzeniu przez odbiorcę i właściwy dla odbiorcy UC 4 – dla UC właściwego dla odbiorcy – jest wysyłana do odbiorcy wraz z wyrobem 0 – dla UC właściwego dla nadawcy (nadawca przekazuje ją do UC po wysłaniu wyrobów) – nie przewidziana przez Dyrektywę!

– zostaje u nadawcy a/a. 2 - dla odbiorcy (prowadzącego skład, który przyjmuje wyroby) – jest wysyłana do odbiorcy wraz z wyrobem i zostaje u niego a/a. 3 – do zwrotu dla nadawcy – jest wysyłana do odbiorcy wraz z wyrobem i wraca do nadawcy po potwierdzeniu przez odbiorcę i właściwy dla odbiorcy UC. 4 – dla UC właściwego dla odbiorcy – jest wysyłana do odbiorcy wraz z wyrobem. 0 – dla UC właściwego dla nadawcy (nadawca przekazuje ją do UC po wysłaniu wyrobów) – nie przewidziana przez Dyrektywę!")

25

Przemieszczanie wyrobów z zapłaconą akcyzą

Art. 22

26

PRZEMIESZCZANIE WYROBÓW AKCYZOWYCH Z ZAPŁACONĄ AKCYZĄ

POLSKA WSPÓLNOTA PRZEDSIĘBIORCA B płaci akcyzę w Polsce SKŁAD A płaci akcyzę w swoim kraju WDT WNT

27

Zwrot akcyzy Zwrot akcyzy przysługuje, jeżeli podatnik:

1) dokonał na terytorium Polski zapłaty akcyzy za wyroby akcyzowe zharmonizowane i posiada dokumenty potwierdzające tę zapłatę; 2) dokonał dostawy wewnątrzwspólnotowej wyrobów akcyzowych zharmonizowanych z zapłaconą akcyzą; 3) posiada potwierdzenie, na trzeciej karcie UDT lub kopii dokumentu handlowego, otrzymania przez odbiorcę z państwa członkowskiego wyrobów akcyzowych zharmonizowanych; 4) posiada potwierdzenie zapłaty akcyzy lub jej zabezpieczenia w państwie członkowskim przeznaczenia wyrobów akcyzowych zharmonizowanych

dokonał na terytorium Polski zapłaty akcyzy za wyroby akcyzowe zharmonizowane i posiada dokumenty potwierdzające tę zapłatę; 2) dokonał dostawy wewnątrzwspólnotowej wyrobów akcyzowych zharmonizowanych z zapłaconą akcyzą; 3) posiada potwierdzenie, na trzeciej karcie UDT lub kopii dokumentu handlowego, otrzymania przez odbiorcę z państwa członkowskiego wyrobów akcyzowych zharmonizowanych; 4) posiada potwierdzenie zapłaty akcyzy lub jej zabezpieczenia w państwie członkowskim przeznaczenia wyrobów akcyzowych zharmonizowanych.")

28

Zwrot akcyzy Zwrot akcyzy przysługuje także w przypadku eksportu wyrobów akcyzowych Zwrot akcyzy nie przysługuje w przypadku wewnątrzwspólnotowej dostawy lub eksportu wyrobów oznaczonych znakami akcyzy.

29

DOSTARCZENIE KONSUMENTOWI WYROBÓW AKCYZOWYCH Z ZAPŁACONĄ AKCYZĄ

POLSKA WSPÓLNOTA KONSUMENT SPRZEDAWCA płaci akcyzę w swoim kraju NIEMOŻLIWE WNT WDT PRZEDSTAWICIEL PODATKOWY płaci akcyzę w Polsce

30

Znaki akcyzy

31

Znakami akcyzy oznacza się:

produkty rafinacji ropy naftowej, napoje alkoholowe, wyroby tytoniowe

32

Formy znaków akcyzy banderole, znaki cechowe odciski pieczęci

33

Podmioty zobowiązane do nanoszenia znaków akcyzy

producenci, importerzy, podmioty dokonujące nabycia wewnątrzwspólnotowego, przedstawiciele podatkowi podmioty dokonujące pakowania, rozlania lub rozważenia wyrobów w opakowania jednostkowe, a także przepakowania, ponownego rozlania lub rozważenia wyrobów akcyzowych w inne opakowania jednostkowe.

34

Rodzaje znaków akcyzy Podatkowe

są potwierdzeniem wpłaty kwoty stanowiącej wartość znaków akcyzy Legalizacyjne są potwierdzeniem prawa podmiotu obowiązanego do oznaczania wyrobów akcyzowych znakami akcyzy do wprowadzenia wyrobu akcyzowego do obrotu (stosuje je się w przypadku wystąpienia w obrocie wyrobów akcyzowych nieoznaczonych, oznaczonych nieprawidłowo lub nieodpowiednimi znakami akcyzy lub wyrobów akcyzowych z uszkodzonymi znakami akcyzy)

")

35

Podatkowe znaki akcyzy otrzymują:

producenci; importerzy; podmioty dokonujące nabycia wewnątrzwspólnotowego; przedstawiciele podatkowi; podmioty dokonujące pakowania, rozlania, rozważenia wyrobów akcyzowych w opakowania jednostkowe oraz przepakowania, ponownego rozlania lub rozważenia wyrobów akcyzowych w inne opakowania jednostkowe.

36

Legalizacyjne znaki akcyzy są sprzedawane:

posiadaczom występujących w obrocie wyrobów akcyzowych nieoznaczonych, oznaczonych nieprawidłowo lub nieodpowiednimi znakami akcyzy lub wyrobów z uszkodzonymi znakami akcyzy; nabywcom wyrobów określonych w pkt 1, zbywanych przez właściwy organ władzy publicznej.

37

Podmioty wydające znaki akcyzy

Znaki akcyzy są wydawane przez: właściwego naczelnika urzędu celnego; wytwórcę znaków akcyzy; podmiot wskazany przez ministra finansów

38

Podstawowe zasady stosowania znaków akcyzy

Znaków akcyzy oraz upoważnień do odbioru znaków akcyzy nie można zbywać lub na jakichkolwiek innych zasadach odstępować lub przekazywać odpłatnie lub nieodpłatnie innym podmiotom Znaki akcyzy umieszcza się przed zakończeniem procedury zawieszenia Wyroby akcyzowe podlegające obowiązkowi oznaczania znakami akcyzy, bez ich uprzedniego prawidłowego oznaczenia odpowiednimi znakami akcyzy, nie mogą być przedmiotem: 1) importu; 2) nabycia wewnątrzwspólnotowego poza procedurą zawieszenia poboru akcyzy; 3) obrotu w kraju

importu; 2) nabycia wewnątrzwspólnotowego poza procedurą zawieszenia poboru akcyzy; 3) obrotu w kraju.")

39

Podstawowe zasady stosowania znaków akcyzy

Znak akcyzy jest umieszczany na opakowaniu jednostkowym w ten sposób, aby zdjęcie znaku lub otwarcie opakowania w miejscu przeznaczonym do jego otwierania albo użycie wyrobu powodowały trwałe i widoczne uszkodzenie znaku w sposób uniemożliwiający jego wtórne wykorzystanie, chyba że znak akcyzy jest umieszczony bezpośrednio na wyrobie akcyzowym w sposób trwały. Znaki akcyzy mogą być zdjęte z wyrobów oznaczonych tymi znakami, jeżeli wyroby akcyzowe nie będą wprowadzane do obrotu na terytorium kraju. Zgodę na zdjęcie znaków akcyzy wydaje naczelnik UC na pisemny wniosek podmiotu obowiązanego do oznaczania wyrobów akcyzowych znakami akcyzy lub właściciela wyrobów oznaczonych znakami akcyzy.

40

Następne zajęcia Podstawa opodatkowania, stawki w poszczególnych rodzajach wyrobów akcyzowych Zwolnienia

Podobne prezentacje

>")

>")