Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Rachunkowość – podstawowe pojęcia cz. II

2

Rachunek zysków i strat

wykazywane z jednej strony przychody i zyski przedsiębiorstwa, a z drugiej koszty ich uzyskania, ewentualne straty nadzwyczajne oraz obciążenia podatkiem dochodowym.

3

Na wynik finansowy przedsiębiorstwa wpływają:

wszystkie przychody uzyskane ze sprzedaży produktów, towarów i materiałów, uzyskane z pozostałej działalności operacyjnej oraz uzyskane dzięki tym operacjom finansowym koszty uzyskania przychodów zyski i straty nadzwyczajne

4

Przychodami określa się wszystkie korzyści ekonomiczne, jakie przedsiębiorstwo osiągnęło w danym okresie sprawozdawczym.

5

Przychody - korzyści ekonomiczne dają w efekcie wzrost lub zmniejszenie niedoboru kapitału własnego przedsiębiorstwa, ale ta zmiana kapitału własnego nie może mieć miejsca poprzez wniesienie środków przez udziałowców

6

Kosztami nazywamy wszystkie obniżenia korzyści ekonomicznych, jakie dana jednostka gospodarcza ponosi w danym okresie sprawozdawczym. Obciążenia dają w efekcie spadek lub zwiększenie niedoboru kapitału własnego przedsiębiorstwa, ale owa zmiana pozycji kapitału nie może mieć miejsca poprzez wycofanie środków przez udziałowców.

7

Rachunek zysków i strat opiera się na:

zasadzie memoriału - czyli przychody ze sprzedaży są księgowane z chwilą wystawienia faktury niezależnie od tego, czy były z tym związane świadczenia pieniężne.

8

Zyski nadzwyczajne zdarzenia losowe, przyznane lub otrzymane od zakładów ubezpieczeniowych odszkodowania za straty w składnikach majątkowych spowodowane tymi zdarzeniami równowartość nadających się do dalszego wykorzystania składników majątkowych objętych zdarzeniami losowymi

9

Straty nadzwyczajne wszystkie straty związane ze zdarzeniami losowymi, a w szczególności wartość szkód nie objętych ubezpieczeniem koszty usuwania skutków tych zdarzeń w części nie objętej ubezpieczeniem

10

Jeżeli przedsiębiorstwo wypracowuje zysk netto w danym okresie obrachunkowym, to może on zostać podzielony dopiero w roku następnym. Jeżeli przedsiębiorstwo rejestruje stratę netto w danym okresie obrachunkowym, to jest ono zobowiązane pokryć ją ze środków własnych.

11

Rachunek zysków i strat

jest wykorzystywany łączne z bilansem do konstrukcji różnorodnych wskaźników, stanowiących podstawę oceny sytuacji finansowej firmy oraz pomiaru efektywności gospodarowania.

12

Bilanse i rachunki wyników sporządzane na koniec każdego roku obrotowego stanowią podstawę do ostatecznego ustalenia podatków za dany rok, a przede wszystkim do dokonania podziału zysku lub podjęcia przez udziałowców decyzji o pokryciu strat.

13

Na podstawie rocznych sprawozdań właściciele firmy oceniają wywiązanie się z obowiązków przez jej kierownictwo (zarząd) i podejmują decyzje o udzieleniu mu absolutorium.

i podejmują decyzje o udzieleniu mu absolutorium.")

14

Ustalanie wyniku finansowego przedsiębiorstwa

Podstawowym miernikiem oceny rocznej działalności przedsiębiorstwa jest wynik finansowy. Wynik finansowy stanowi różnicę, pomiędzy przychodami, a kosztami.

15

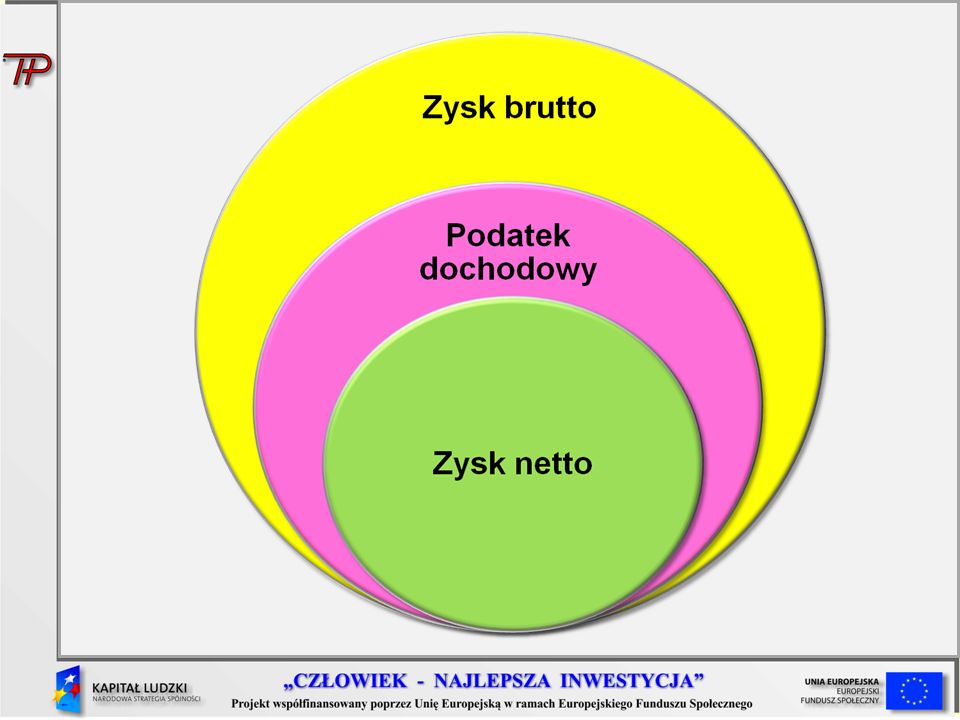

Jeżeli przychody są większe od kosztów, wówczas przedsiębiorstwo osiąga zysk brutto.

Zysk brutto podlega opodatkowaniu podatkiem dochodowym od osób prawnych i po odliczeniu tego podatku powstaje zysk netto.

17

Przychód > Koszty = Zysk przedsiębiorstwa

Przychód < Koszty = Straty przedsiębiorstwa

18

Zysk netto: Właściciele Rozwój Rezerwa

19

Przykład Należy ustalić wynik finansowy przedsiębiorstwa „Jutrzenka”, wiedząc, że miały miejsce następujące zdarzenia gospodarcze:

20

Przychody Sprzedano licencję 800zł Sprzedano prawa do projektu 1200zł Sprzedano 3000 szt. wyrobu w cenie jednostkowej 10 zł za szt. Wypłacono odszkodowanie za zalanie magazynu 700 zł Naliczono odsetki od posiadanych przez przedsiębiorstwo obligacji 1000 zł Koszty Koszty wytworzenia wyrobów wyniosły 18000zł Pokryto koszty postępowania spornego 500zł Ujemne różnice kursowe 400zł

21

Przychody ze sprzedaży 30 000

Koszty z działalności operacyjnej Zysk ze sprzedaży + pozostałe przychody operacyjne Pozostałe koszty operacyjne Wynik na pozostałej działalności operacyjnej Zysk z działalności operacyjnej + przychody z operacji finansowych koszty działalności finansowej Wynik na działalności finansowej Zysk z działalności gospodarczej

22

Zysk z działalności gospodarczej 14 100

+ zyski nadzwyczajne straty nadzwyczajne Wynik zdarzeń nadzwyczajnych ZYSK BRUTTO 19% podatek dochodowy od osób prawnych ZYSK NETTO

23

Rachunek przepływów pieniężnych

Pozostaje w ścisłym związku z bilansem i rachunkiem zysków i strat. Jest źródłem informacji o sytuacji finansowej przedsiębiorstwa, których nie mogą dostarczyć bilans czy rachunek zysków i strat z uwagi na fakt, że sporządzane są wyłącznie metodą memoriałową.

24

Rachunek cash flow jest użyteczny zwłaszcza dla wewnętrznych potrzeb firmy jako wsparcie dla:

zarządzania planowania kontroli

25

przepływy z działalności

Klasyfikacja rodzajów działalności w cash flow przepływy z działalności

26

przepływy z działalności inwestycyjnej

27

przepływy pieniężne z działalności finansowej

28

Różnica pomiędzy rachunkiem przepływów pieniężnych a rachunkiem zysków i strat sprowadza się do odmiennego podejścia do tych rachunków kasowego dla cash flow memoriałowego dla rachunku zysku i strat

29

Rachunek cash flow pozwala na ocenę przyszłych przepływów, których obecna wartość jest podstawą do ustalenia różnych wariantów kredytowania czy inwestowania.

30

Rachunek cash flow dostarcza odpowiedzi na wiele pytań dotyczących zarządzania finansami przedsiębiorstwa. w jakich obszarach działalności pozostaje najwięcej środków pieniężnych ? jakie obszary je najbardziej absorbują ? czy finansowanie przedsiębiorstwa nastąpiło w drodze podwyższenia kapitałów własnych lub zaciągnięcia kredytów ? czy nabyte zostały długoterminowe papiery wartościowe ? ile spłacono kredytu ? itp.

31

Sporządzenie rachunku przepływów środków pieniężnych odbywa się etapowo:

32

Bilans zmian Powstaje w wyniku porównania i wyciągnięcia różnic wielkości bilansowych na początek i koniec określonego okresu. W wyniku tego porównania różnice ujmuje się w dwóch grupach:

33

Informacja dodatkowa Należy do obowiązkowego sprawozdania finansowego.

Podaje się w niej dane nie ujęte w bilansie oraz w rachunku zysków i strat, a także wyjaśnienia niezbędne do tego, by sprawozdanie finansowe przedstawiało rzetelnie i jasno sytuację majątkową i finansową firmy, jej wynik finansowy i rentowność.

34

Sprawozdanie finansowe sporządza się:

na koniec roku obrotowego bilans zamknięcia na początku roku obrotowego bilans otwarcia

35

Sprawozdania finansowe podlegają badaniu przez biegłego rewidenta

Art. 64 Ustawy o rachunkowości Spełnienie co najmniej dwóch z trzech warunków: zatrudnienie powyżej 50 osób suma aktywów powyżej Euro Przychody powyżej Euro

36

Biegły rewident sporządza raport z badania i opinię

37

Praktyczne wykorzystanie danych zawartych w sprawozdaniach finansowych

38

Sprawozdania finansowe OCENA SYTUACJI FINANSOWEJ PRZEDSIĘBIORSTWA

39

O czym mówią wskaźniki? Wskaźniki płynności informują o stopniu wypłacalności przedsiębiorstwa i jego zdolności do terminowego regulowania zobowiązań. Wskaźniki zadłużenia pokazują jaka część majątku przedsiębiorstwa jest finansowana z kapitałów obcych, a jaka z kapitałów własnych.

40

Wskaźniki rentowności – informują jaka część zainwestowanego kapitału przez właścicieli może zostać wypłacona w postaci dywidendy. Wskaźniki obrotowości – pokazują jak efektywnie jest wykorzystywany majątek firmy.

41

Cykl rotacji aktywów obrotowych

Strefa cyrkulacji Strefa produkcji

43

Skrócenie czasu, w którym dokonywany jest jeden pełny obrót aktywami obrotowymi wpływa dodatnio na bieżącą płynność finansową.

44

Wskaźnik szybkości obrotu (wskaźnik rotacji) określa ile dni trwa jeden cykl obrotu.

R d = S O S – przeciętny stan aktywów obrotowych, T – ilość dni w okresie O – wartość sprzedaży

45

W celu zwiększenia bieżącej płynności przedsiębiorstwo skraca w następnym okresie o X dni cykl obrotu, czego efektem są oszczędności w przeciętnym stanie aktywów obrotowych. O x Rd1 S1 = T S1 – przeciętny stan aktywów obrotowych po skróceniu cyklu rotacji o X dni, Rd1- wskaźnik szybkości krążenia cyklu skróconego

46

Przykład Na podstawie poniższych danych należy wykazać, że skrócenie cyklu obrotu aktywów obrotowych zwiększa bieżącą płynność finansową przedsiębiorstwa. Przeciętny stan aktywów obrotowych wynosi zł, Wysokość obrotu wynosi zł Ilość dni w analizowanym okresie wynosi 30 dni W następnym miesiącu skrócono cykl rotacji o 0,5 dnia

47

Obliczenia: T 30 Rd = S x 10.000 x = 2 O 150.000

Obliczamy ile dni potrzebuje przedsiębiorstwo na wykonanie pełnego cyklu rotacji: T Rd = S x x = 2 O Pełny cykl rotacji aktywami obrotowymi w wysokości zł i po otrzymaniu obrotu zł trwa 2 dni.

48

Obliczamy oszczędności wynikające ze skrócenia cyklu rotacji o 0,5 dnia

Rd (2 – 0,5) S1 = O x = = 7.500 T Pełny cykl obrotu dla 1,5 dnia wymaga zaangażowania przeciętnego stanu aktywów obrotowych w wysokości zł. – = 2.500 Skrócenie cyklu rotacji aktywami obrotowymi z 2 do 1,5 dnia przyniosło firmie oszczędności na sumę zł.

S1 = O x = = T 30. Pełny cykl obrotu dla 1,5 dnia wymaga zaangażowania przeciętnego stanu aktywów obrotowych w wysokości zł – = Skrócenie cyklu rotacji aktywami obrotowymi z 2 do 1,5 dnia przyniosło firmie oszczędności na sumę zł.")

49

bieżących środki obrotowe ogółem

Wskaźniki bieżącej płynności Wskaźnik pokrycia bieżących zobowiązań obrazuje skalę bezpieczeństwa zachowania przez firmę płynności finansowej. Optymalny poziom wskaźnika oscyluje wokół wielkości 2. 1,5 - ryzyko utraty przez firmę zdolności do terminowego regulowania zobowiązań Wskaźnik pokrycia bieżących środki obrotowe ogółem zobowiązań = łączne zobowiązania bieżące

50

Rentowność zainwestowanego kapitału w nowe inwestycje

W celu optymalizacji wyboru inwestycji przedsiębiorca posługuje się rachunkiem rentowności wyrażonym wskaźnikiem rentowności, który ma postać: R = Z / K x 100% gdzie: R – wskaźnik rentowności netto (stopa zwrotu) Z – zysk netto K – wielkość zainwestowanego kapitału

Z – zysk netto. K – wielkość zainwestowanego kapitału.")

51

Przy wyborze inwestycji należy kierować się wysokością stopy zwrotu.

Im wyższy jest wskaźnik rentowności (im wyższa jest stopa zwrotu) tym inwestycja jest bardziej rentowna.

tym inwestycja jest bardziej rentowna.")

Podobne prezentacje

>")

Wskaźnik koniunktury spółek z rynku NewConnect Zespół pod kierunkiem Prof. dr hab. Marii Sierpińskiej Wyższa.>")