Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Rynek stali w Polsce i na świecie Andrzej Ciepiela Dyrektor PUDS

2

Ceny stali w Polsce i na świecie

Rynek stali w Polsce Spis treści: Wzrosty cen surowców Ceny stali w Polsce i na świecie Zagrożenia i szanse dla rynku stali w Europie Zmiany na rynku, nowi liderzy, procesy konsolidacyjne Przetwórstwo stal, centra serwisowe, zbrojarnie

3

WZROSTY CEN SUROWCÓW I ENERGII = GŁÓWNE CZYNNIKI WYSOKIEGO

CENY SUROWCÓW WZROSTY CEN SUROWCÓW I ENERGII = GŁÓWNE CZYNNIKI WYSOKIEGO WZROSTU CEN STALI W POLSCE I NA ŚWIECIE

4

WZROST 07/08 63% RUDA ŻELAZA AKTUALNA CENA: powyżej 100 USD

CENY SUROWCÓW RUDA ŻELAZA AKTUALNA CENA: powyżej 100 USD WZROST 07/08 63%

5

RUDA ŻELAZA CENY SUROWCÓW

TEGOROCZNY WZROST ZAAKCEPTOWAŁA JUŻ WIEKSZOŚĆ ŚWIATOWYCH PRODUCENTÓW STALI (M.IN. ARCELORMITTAL - W MARCU PODPISAŁ UMOWE Z BRAZYLIJSKIM KONCERNEM VALE ZWIĘKSZAJĄCĄ CENĘ SUROWCA O 65%) SPÓŁKI WYDOBYWCZE (M. IN. UKRAIŃSKI FERREXPO) I ANALITYCY RYNKU (LEHMAN BROTHERS, MACQUARIE RESEARCH, MEPS) PROGNOZUJĄ MOŻLIWOŚĆ DALSZYCH WZROSTÓW W TYM ROKU (NAWET DO 70% W STOSUNKU DO 2007) I DALSZE PODWYŻKI W NADCHODZĄCYCH LATACH: – dodatkowe 10% dodatkowe 5%

SPÓŁKI WYDOBYWCZE (M. IN. UKRAIŃSKI FERREXPO) I ANALITYCY RYNKU (LEHMAN BROTHERS, MACQUARIE RESEARCH, MEPS) PROGNOZUJĄ MOŻLIWOŚĆ DALSZYCH WZROSTÓW W TYM ROKU (NAWET DO 70% W STOSUNKU DO 2007) I DALSZE PODWYŻKI W NADCHODZĄCYCH LATACH: – dodatkowe 10% dodatkowe 5%")

6

WZROST 07/08 200% WĘGIEL KOKSUJĄCY AKTUALNA CENA: 300 USD

CENY SUROWCÓW WĘGIEL KOKSUJĄCY AKTUALNA CENA: 300 USD WZROST 07/08 200%

7

175% KOKS WZROST 04.07/04.08 AKTUALNA CENA: powyżej 550 USD

CENY SUROWCÓW KOKS AKTUALNA CENA: powyżej 550 USD WZROST 04.07/04.08 175%

8

SURÓWKA WZROST 04.07/04.08 61% AKTUALNA CENA: powyżej 500 USD

CENY SUROWCÓW SURÓWKA AKTUALNA CENA: powyżej 500 USD WZROST 04.07/ %

9

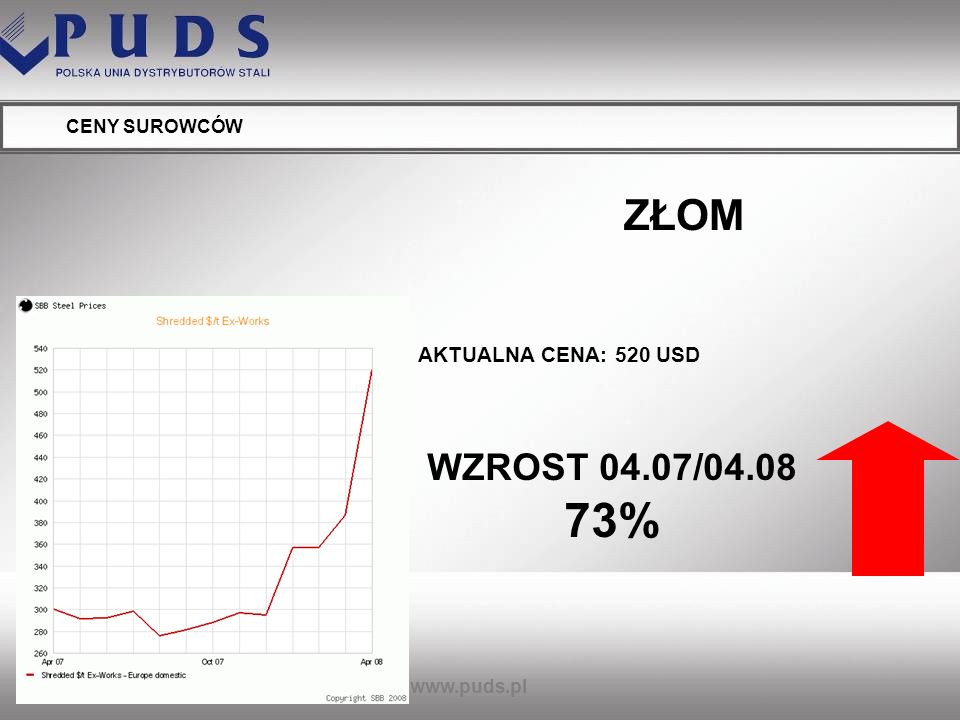

ZŁOM WZROST 04.07/04.08 73% AKTUALNA CENA: 520 USD CENY SUROWCÓW

10

ENERGIA (POLSKA) WZROST 07/08 37%

CENY SUROWCÓW ENERGIA (POLSKA) WZROST 07/08 37%

WZROST 07/08 37%")

11

WĘGIEL RUDA ŻELAZA ŚREDNIA CENA STALI CENY SUROWCÓW www.puds.pl

90 110 130 150 170 WĘGIEL 2005 2006 2007 RUDA ŻELAZA ENERGIA ŚREDNIA CENA STALI 2008

12

CENY STALI – POLSKA/EUROPA

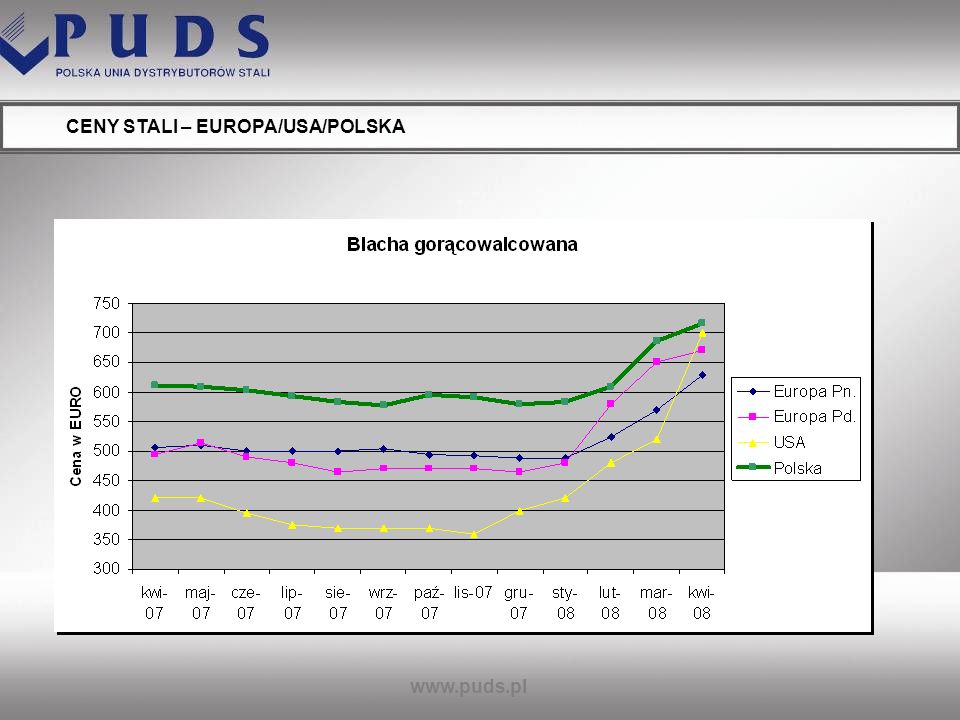

Blacha gorącowalcowana S235JR2 (St3S)

")

13

CENY STALI – POLSKA/EUROPA

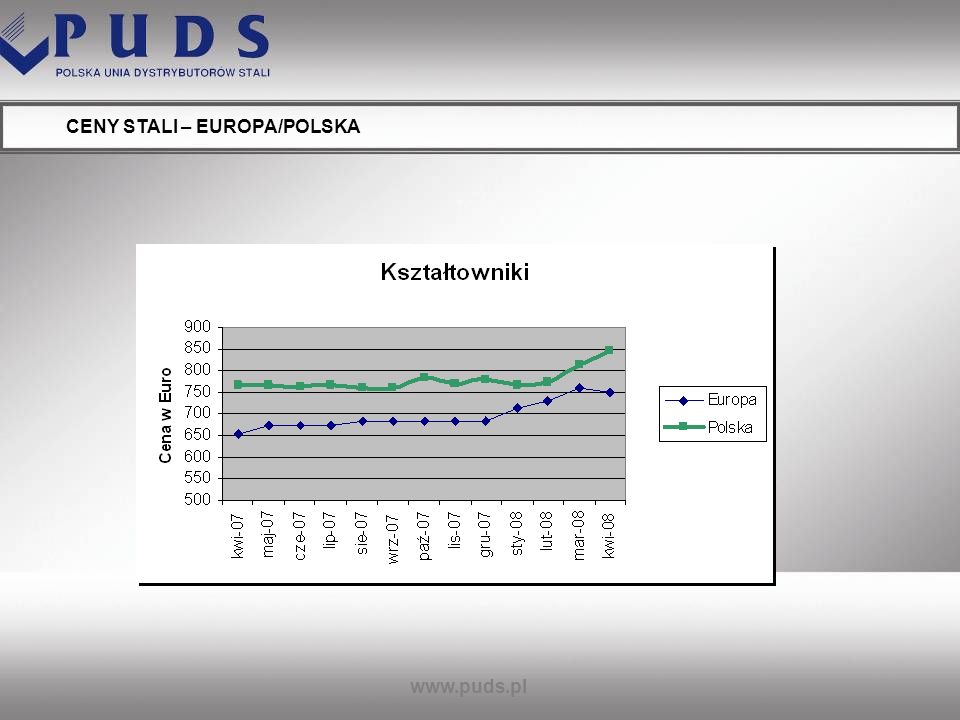

Profil HEB 200

14

CENY STALI – POLSKA/EUROPA

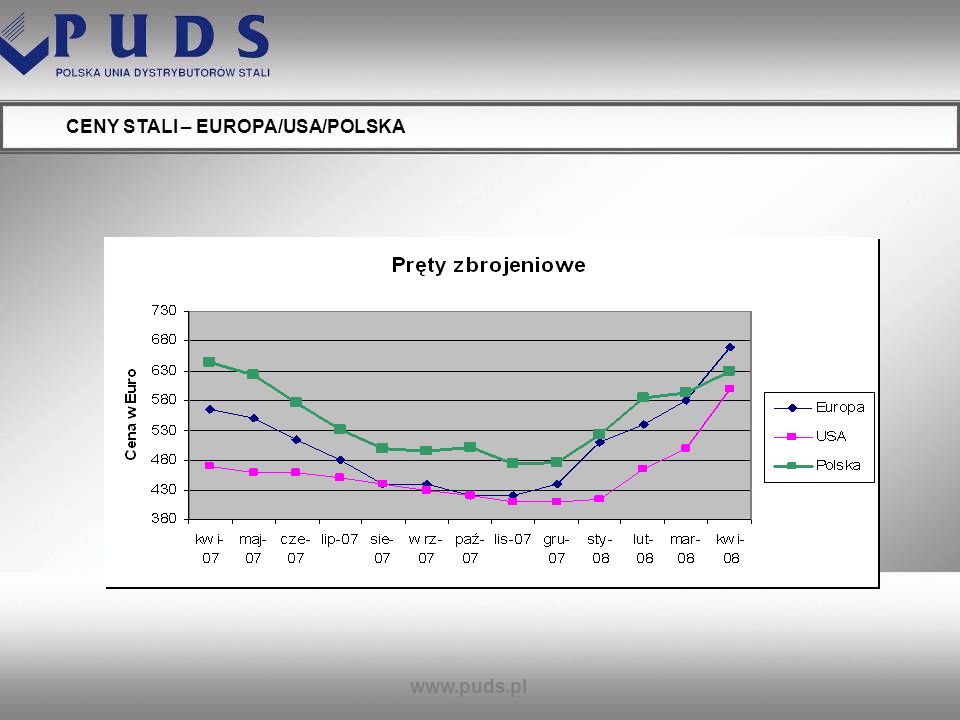

Pręt żebrowany fi 12mm, BST 500

15

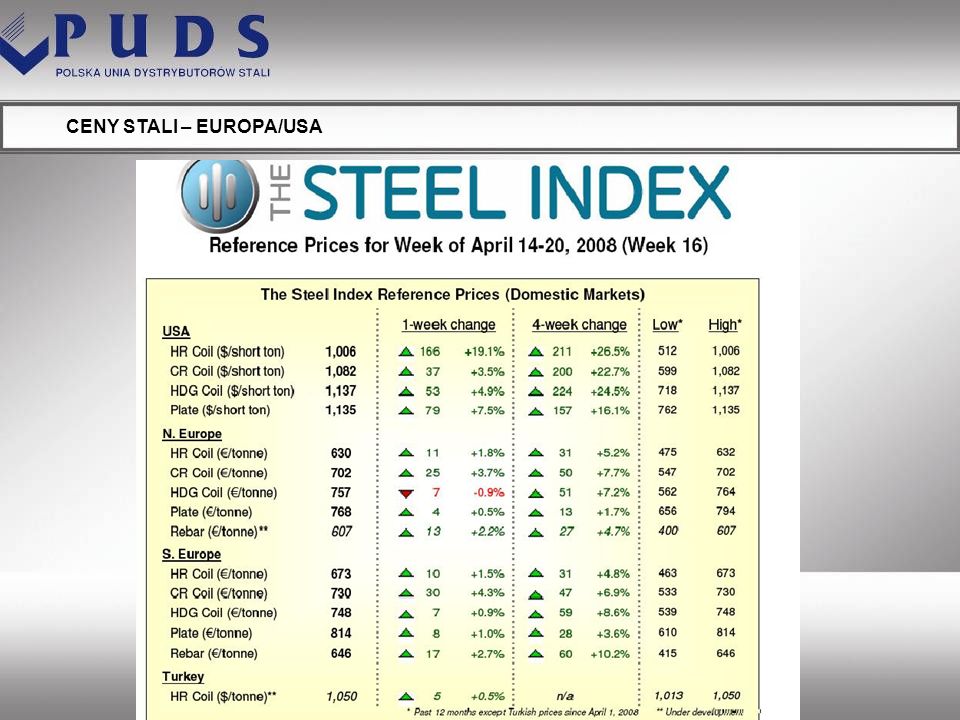

CENY STALI – EUROPA/USA

16

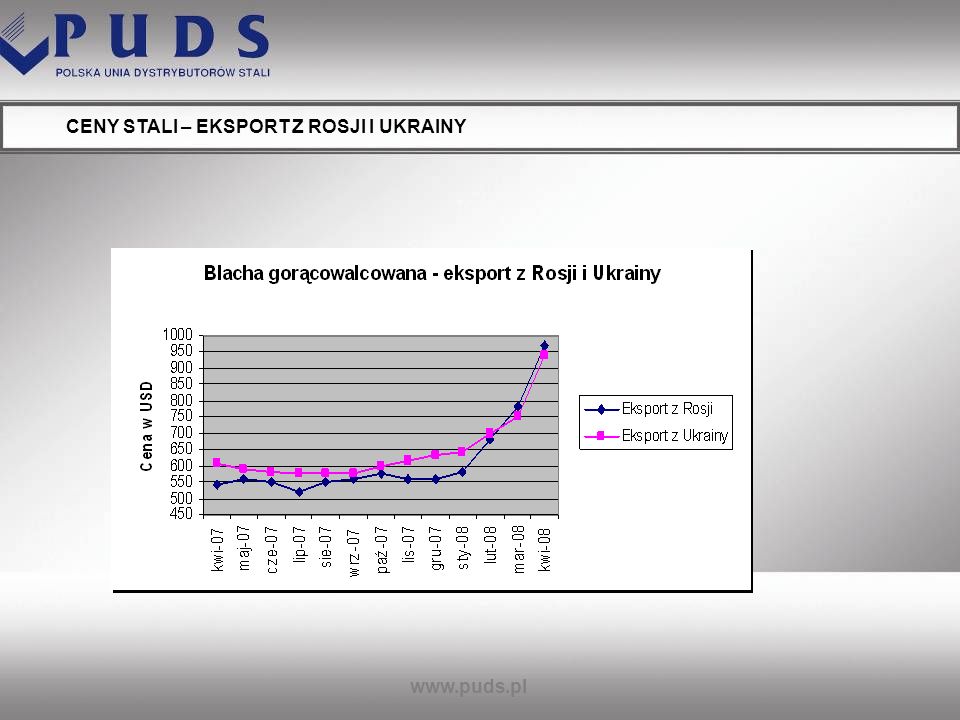

CENY STALI – EKSPORT Z ROSJI I UKRAINY

17

CENY STALI – EUROPA/USA/POLSKA

18

CENY STALI – EUROPA/USA/POLSKA

19

CENY STALI – EUROPA/POLSKA

20

Szanse dla europejskiego rynku stali

Zagrożenia i szanse dla branży Szanse dla europejskiego rynku stali Stabilna gospodarka (EU), wspólna polityka 25 mln stali brakuje na rynku europejskim – potencjał wzrostu produkcji „rodzimych” hut Usługi dodane oferowane przez europejskich dystrybutorów - centra serwisowe - zbrojarnie etc. Wzrastające rynki – nowi członkowie UE przeżywają rozwój gospodarczy i boom budowlane Coraz lepszej jakości stal dzięki licznym inwestycjom w branży

, wspólna polityka. 25 mln stali brakuje na rynku europejskim – potencjał wzrostu produkcji „rodzimych hut. Usługi dodane oferowane przez europejskich dystrybutorów - centra serwisowe. - zbrojarnie etc. 4. Wzrastające rynki – nowi członkowie UE przeżywają rozwój gospodarczy i boom budowlane. Coraz lepszej jakości stal dzięki licznym inwestycjom w branży.")

21

Zagrożenia dla rynku europejskiego

Zagrożenia i szanse dla branży Zagrożenia dla rynku europejskiego Próby globalnej monopolizacji producentów rudy żelaza, np. Rio Tinto & BHP Billiton Prognozowany wzrost cen rud żelaza – na poziomie 50-65% – dodatkowe 10% dodatkowe 5% Program redukcji limitów na emisję CO2 na lata – w Polsce ok. 30%. (W ciągu ostatnich dwóch lat przedsiębiorstwa w Polsce zredukowały emisję CO2 o 16%) Rosnące ceny energii Ogromne poziomy importu głównie z Chin, Tajwanu, Południowej Korei doprowadziły do wszczęcia dwóch postępowań antydumpingowych przez KE % wzrost: kręgi gorącowalcowane, blachy zimnowalcowane, blachy ocynkowane ogniowo w kręgach, walcówka 2000% wzrost: zimowalcowana stal nierdzewna

Rosnące ceny energii. Ogromne poziomy importu głównie z Chin, Tajwanu, Południowej Korei doprowadziły do wszczęcia dwóch postępowań antydumpingowych przez KE % wzrost: kręgi gorącowalcowane, blachy zimnowalcowane, blachy ocynkowane ogniowo w kręgach, walcówka. 2000% wzrost: zimowalcowana stal nierdzewna.")

22

Sytuacja po przystąpieniu do Unii Europejskiej

Zmiany na rynku, nowi liderzy, procesy konsolidacyjne Sytuacja po przystąpieniu do Unii Europejskiej - wzmożona konsumpcja stali zaspokojona głównie poprzez wyroby importowane -52% w 2006 roku - wzrost inwestycji wśród producentów, aby zastąpić lub zmniejszyć poziom importu - wzrost roli dystrybutorów stali

23

Dystrybutorzy zrzeszeni w PUDS = niezbywalne ogniwo w łańcuchu dostaw

Zmiany na rynku, nowi liderzy, procesy konsolidacyjne Dystrybutorzy zrzeszeni w PUDS = niezbywalne ogniwo w łańcuchu dostaw - rozbudowana sieć sprzedaży - szeroki asortyment dzięki dywersyfikacji dostawców - wartość dodana – kompletowanie zamówień, usługi cięcia blach, prefabrykacji prętów żebrowanych - większa elastyczność (obsługa małych i dużych klientów)

")

24

LIDERZY RANKINGU PUDS (2007)

Zmiany na rynku, nowi liderzy, procesy konsolidacyjne LIDERZY RANKINGU PUDS (2007)

")

25

Dystrybutorzy stali zrzeszeni w PUDS osiągnęli ok. 4 mld EURO obrotu

Zmiany na rynku, nowi liderzy, procesy konsolidacyjne RANKING PUDS 2007 Dystrybutorzy stali zrzeszeni w PUDS osiągnęli ok. 4 mld EURO obrotu

26

Zmiany na rynku, nowi liderzy, procesy konsolidacyjne

Powstanie ArcelorMittal i plany koncernu dotyczące stworzenia własnej sieci dystrybucyjnej skutkuje konsolidacją branży w Polsce i UE Konsolidacja jest koniecznością, aby przetrwać na konkurencyjnym rynku: Nie podejmowanie inicjatyw i pozostanie w tym samym miejscu może skutkować utratą udziału w rynku Zwrot z drogiej inwestycji przejęcia może trwać bardzo długo, nie każdy może sobie na to pozwolić Rozwój nowoczesnej infrastruktury doprowadzi do wzrostu konkurencyjności na rynku i zmniejszeniu zysków Consolidation?

27

Trzy modele konsolidacji:

Zmiany na rynku, nowi liderzy, procesy konsolidacyjne Trzy modele konsolidacji: Poprzez przejęcie – ZŁOMREX (gracze międzynarodowi) + włączanie do silniejszej, lepiej zorganizowanej spółki - wysoka cena przejęcia - pierwsze pokolenie właścicieli nie chce „dzielić” się własnością 2. Poprzez fuzję – KONSORCJUM STALI & BODEKO + twój udział w firmie odzwierciedla Twoją wartość - pojedynczo firmy mają zysk w danym momencie, ale taka sytuacja nie trwa wiecznie Poprzez integrację pionową – STALPROFIL, MOSTOSTAL ENERGOMONTAŻ + nie ma wpływu na strukturę firmy - powoduje wzrost konkurencji w sektorze Consolidation?

+ włączanie do silniejszej, lepiej zorganizowanej spółki. - wysoka cena przejęcia. - pierwsze pokolenie właścicieli nie chce „dzielić się własnością. 2. Poprzez fuzję – KONSORCJUM STALI & BODEKO. + twój udział w firmie odzwierciedla Twoją wartość. - pojedynczo firmy mają zysk w danym momencie, ale taka sytuacja nie trwa wiecznie. Poprzez integrację pionową – STALPROFIL, MOSTOSTAL ENERGOMONTAŻ. + nie ma wpływu na strukturę firmy. - powoduje wzrost konkurencji w sektorze. Consolidation")

28

Przetwórstwo stali – centra serwisowe, zbrojarnie

Wzrost zapotrzebowania i duża konkurencja zmusiła dystrybutorów do konsolidacji i inwestycji w nowe technologie i usługi dodane. Fundusze europejskie na lata umożliwiły polskim dystrybutorom zakup nowego wyposażenia, głównie do zbrojarni oraz centrów serwisowych.

29

CENTRA SERWISOWE w Polsce – przykładowe inwestycje 2007

Przetwórstwo stali – centra serwisowe, zbrojarnie CENTRA SERWISOWE w Polsce – przykładowe inwestycje 2007 - ARCELORMITTAL POLAND - Kraków DROZAPOL-PROFIL - Ostrowiec Świętokrzyski ELEKTROMETAL - Zabrze THYSSENKRUPP - Dąbrowa Górnicza MARCEGAGLIA - Praszka POS-PPC (własność POSCO) - Biskupice Pogórne RUUKKI - Oborniki ROS CASARES - Gliwice STALPRODUKT - Bochnia VOESTALPINE - Tychy

- Biskupice Pogórne. RUUKKI - Oborniki. ROS CASARES - Gliwice. STALPRODUKT - Bochnia. VOESTALPINE - Tychy.")

30

Przetwórstwo stali – centra serwisowe, zbrojarnie

POTENCJAŁ CENTRÓW SERWISOWYCH PŁASKICH (należących do PUDS) 18 linii do cięcia wzdłużnego 29 linii do cięcia poprzecznego zakres grubości cięcia: 0,1 – 8mm roczny obrót – ton (2007) szacowane moce produkcyjne w – ton rocznie W 2007 roku wykorzystanych było średnio 65% mocy produkcyjnych

18 linii do cięcia wzdłużnego. 29 linii do cięcia poprzecznego. zakres grubości cięcia: 0,1 – 8mm. roczny obrót – ton (2007) szacowane moce produkcyjne w 2008 – ton rocznie. W 2007 roku wykorzystanych było średnio 65% mocy produkcyjnych.")

31

Przetwórstwo stali – centra serwisowe, zbrojarnie

ZBROJARNIE PUDS 21 ZAKŁADÓW 65% RYNKU DYNAMICZNY ROZWÓJ – w latach powstało aż 13 nowych zbrojarni MOCE PRODUKCYJNE: 617 tyś. ton (moce produkcyjne wszystkich zakładów w Polsce wynoszą ok. 950 tyś ton, pod koniec roku mogą wzrosnąć do 1,1 mln ton)

")

32

Dziękuję za uwagę

Podobne prezentacje