Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

POLSKIE MSP WOBEC DEKONIUNKTURY GOSPODARCZEJ 2007-2010 – STUDIUM PRZEDSIĘBIORSTW POMORZA ZACHODNIEGO POLSKIE MSP WOBEC DEKONIUNKTURY GOSPODARCZEJ 2007-2010 – STUDIUM PRZEDSIĘBIORSTW POMORZA ZACHODNIEGO dr hab. prof. ZPSB Aneta Zelek dr prof. ZPSB Grażyna Maniak

2

Teza wyjściowa Polskie MSP w porównaniu z dużymi firmami, demonstrują odmienne postawy wobec dekoniunktury gospodarczej Podstawą empiryczną weryfikacji powyższej hipotezy są wyniki badań pilotażowych przeprowadzonych w okresie lipiec – wrzesień 2010, w ramach projektu badawczego pod nazwą Reaktywność i adaptatywność podmiotów gospodarczych w fazie dekoniunktury (Projekt badawczy własny realizowany ze środków MNiSW - nr NN115 158 53; 2009 – 2012)

")

3

Czy w Polsce jest / był kryzys? Rys. Poziom i kierunki zmian wskaźników aktywności gospodarczej w Polsce w okresie kryzysu wg NBP. Źródło: Polska wobec światowego kryzysu gospodarczego, NBP, grudzień 2009r., s. 20.

4

Kryzys dotknął ponad 65% polskich firm! A – firma oczekuje pojawienia się trudności B – firma boryka się z trudnościami i nie widać poprawy C- firma boryka się z trudnościami, ale wkrótce się skończą D – firma borykała się z trudnościami, ale ma już je za sobą E – firma nie ma i nie odczuwała trudności Rys. Ocena sytuacji w sektorze przedsiębiorstw w IV kw. 2009r. i I kw. 2010r. – badania na próbie 1032 podmiotów niefinansowych, reprezentujących wszystkie sekcje PKD – dane NBP

5

MSP MNIEJ ODPORNE NA KRYZYS!!! Rys. 3. Odsetek firm nie dotkniętych kryzysem (lewy panel) oraz firm, które doświadczyły trudności, ale sobie z nimi poradziły (prawy panel), wg podstawowych klas - badania na próbie 1032 podmiotów niefinansowych, reprezentujących wszystkie sekcje PKD – dane NBP

oraz firm, które doświadczyły trudności, ale sobie z nimi poradziły (prawy panel), wg podstawowych klas - badania na próbie 1032 podmiotów niefinansowych, reprezentujących wszystkie sekcje PKD – dane NBP.")

6

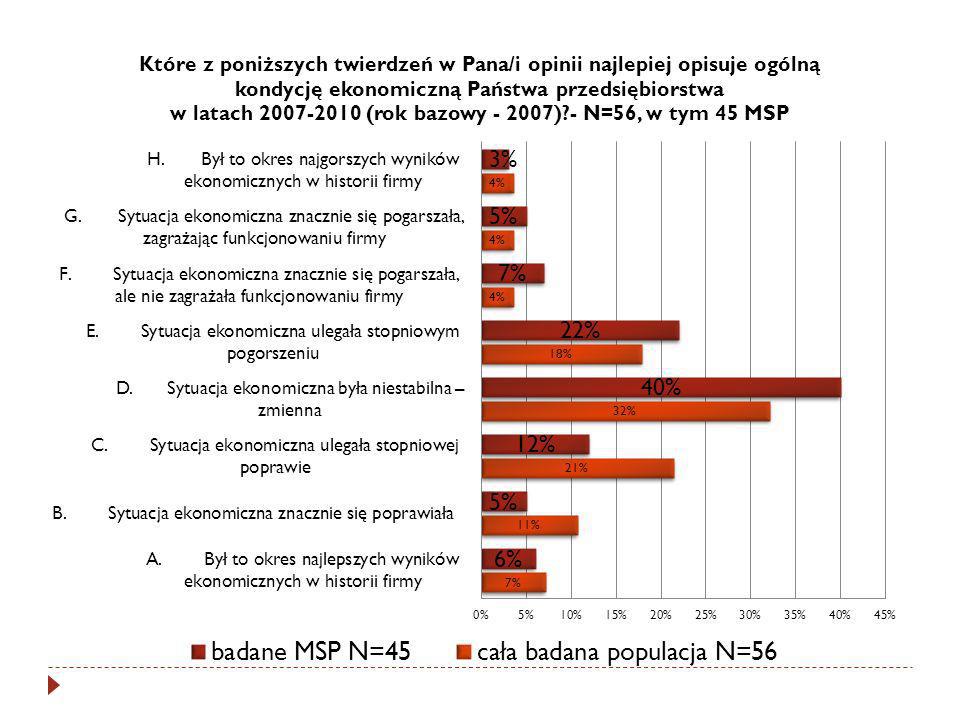

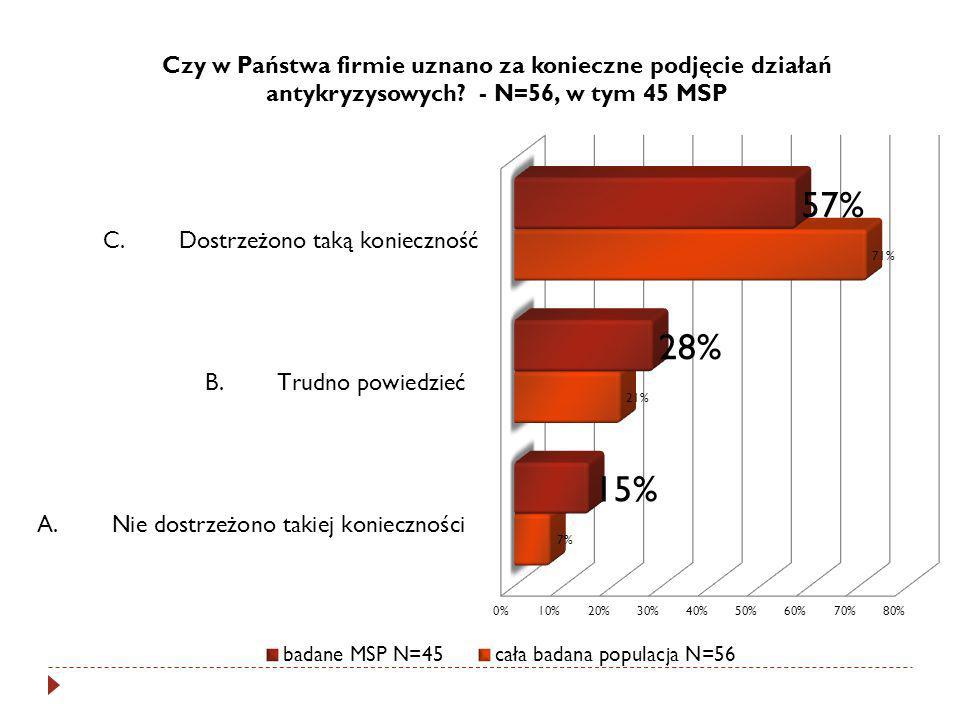

WYNIKI BADAŃ WŁASNYCH POMORZE ZACHODNIE – badania pilotażowe

10

ZIDENTYFIKOWANE OBJAWY KRYZYSU cała badana populacja N=56 badane MSP N=45 Spadek przychodów z działalności operacyjnej75% 82% Spadek sprzedaży71% 80% Spadek zysku operacyjnego75% 80% Wzrost nieufności w stosunku do partnerów biznesowych71% 80% Spadek poziomu EBIDTA (zysk przed opodatkowaniem – amortyzacja)68% 60% Wzrost trudności z zachowaniem bieżącej płynności finansowej46% 58% Utrata płynności finansowej39% 58% Trudności w terminowym regulowaniu zobowiązań39% 50% Trudności w dostępie do zewnętrznych źródeł finansowania43% 50% Wzrost poziomu należności57% 48% Pogłębianie się straty operacyjnej54% 45% Spadek udziału w rynku54% 44% Wzrost kosztów działalności75% 44% Spadek cen (usług podwykonawców, półproduktów, itp.)57% 44% Trudności w ściągalności należności54% 40% Wzrost poziomu należności przeterminowanych54% 37% Wzrost zadłużenia całkowitego57% 35% Wzrost zadłużenia długoterminowego46% 33% Skokowe zmiany kursów walut71% 33% Utrudnienia w dostępie do kredytów57% 33% Wzrost zapasów43% 32% Wzrost kosztów obsługi zadłużenia54% 25% Wypowiadanie (zrywanie) umów przez partnerów biznesowych54% 24% Osłabienie presji konkurencyjnej43% 18% Wzrost fluktuacji personelu64% 15% Spadek kosztów pracy50% 15% Nie wywiązywanie się z porozumień i umów partnerów biznesowych57% 12% Obawy pracowników75% 12% Konieczności renegocjacji porozumień i umów z partnerami biznesowymi57% 9% Spadek motywacji do pracy61% 9% Nasilenie konfliktów interpersonalnych46% 9% Poprawa możliwości zatrudnienia57% 9% Utrata rynków zagranicznych29% 8% Pojawienie się nowych rynków zbytu50% 6% Spadek dyscypliny pracy61% 5% Zgłoszenie wniosku o ogłoszenie upadłości przez kontrahentów29% 3% Natura kryzysu w MSP

68% 60% Wzrost trudności z zachowaniem bieżącej płynności finansowej46% 58% Utrata płynności finansowej39% 58% Trudności w terminowym regulowaniu zobowiązań39% 50% Trudności w dostępie do zewnętrznych źródeł finansowania43% 50% Wzrost poziomu należności57% 48% Pogłębianie się straty operacyjnej54% 45% Spadek udziału w rynku54% 44% Wzrost kosztów działalności75% 44% Spadek cen (usług podwykonawców, półproduktów, itp.)57% 44% Trudności w ściągalności należności54% 40% Wzrost poziomu należności przeterminowanych54% 37% Wzrost zadłużenia całkowitego57% 35% Wzrost zadłużenia długoterminowego46% 33% Skokowe zmiany kursów walut71% 33% Utrudnienia w dostępie do kredytów57% 33% Wzrost zapasów43% 32% Wzrost kosztów obsługi zadłużenia54% 25% Wypowiadanie (zrywanie) umów przez partnerów biznesowych54% 24% Osłabienie presji konkurencyjnej43% 18% Wzrost fluktuacji personelu64% 15% Spadek kosztów pracy50% 15% Nie wywiązywanie się z porozumień i umów partnerów biznesowych57% 12% Obawy pracowników75% 12% Konieczności renegocjacji porozumień i umów z partnerami biznesowymi57% 9% Spadek motywacji do pracy61% 9% Nasilenie konfliktów interpersonalnych46% 9% Poprawa możliwości zatrudnienia57% 9% Utrata rynków zagranicznych29% 8% Pojawienie się nowych rynków zbytu50% 6% Spadek dyscypliny pracy61% 5% Zgłoszenie wniosku o ogłoszenie upadłości przez kontrahentów29% 3% Natura kryzysu w MSP")

11

ZIDENTYFIKOWANE OBJAWY KRYZYSU cała badana populacja N=56 badane MSP N=45 Spadek przychodów z działalności operacyjnej 75% 82% Spadek sprzedaży 71% 80% Spadek zysku operacyjnego 75% 80% Wzrost nieufności w stosunku do partnerów biznesowych 71% 80% Spadek poziomu EBIDTA (zysk przed opodatkowaniem – amortyzacja) 68% 60% Wzrost trudności z zachowaniem bieżącej płynności finansowej 46% 58% Utrata płynności finansowej 39% 58% Trudności w terminowym regulowaniu zobowiązań 39% 50% Trudności w dostępie do zewnętrznych źródeł finansowania 43% 50% Najczęściej identyfikowane objawy kryzysu w MSP – spadek głównych mierników efektywności

68% 60% Wzrost trudności z zachowaniem bieżącej płynności finansowej 46% 58% Utrata płynności finansowej 39% 58% Trudności w terminowym regulowaniu zobowiązań 39% 50% Trudności w dostępie do zewnętrznych źródeł finansowania 43% 50% Najczęściej identyfikowane objawy kryzysu w MSP – spadek głównych mierników efektywności")

12

Konieczności renegocjacji porozumień i umów z partnerami biznesowymi 57% 9% Spadek motywacji do pracy 61% 9% Nasilenie konfliktów interpersonalnych 46% 9% Poprawa możliwości zatrudnienia 57% 9% Utrata rynków zagranicznych 29% 8% Pojawienie się nowych rynków zbytu 50% 6% Spadek dyscypliny pracy 61% 5% Zgłoszenie wniosku o ogłoszenie upadłości przez kontrahentów 29% 3% Najrzadziej identyfikowane objawy kryzysu w MSP – objawy behawioralne i strukturalne

13

DZIAŁANIA ANTYKRYZYSOWE cała badana populacja N=56 badane MSP N=45 Obniżenie wydatków na szkolenia i rozwój pracowników 64% 74% Zmniejszenie budżetu na marketing 54% 67% Renegocjacje kontraktów 61% 67% Opóźnienie płatności 57% 64% Obniżenie wydatków w zakresie IT i nowych technologii 50% 60% Wstrzymanie podwyżek 71% 58% Redukcja zatrudnienia 57% 55% Koncentracja na poprawie obsługi klienta 75% 50% Obniżenie marży zysku; obniżenie cen 54% 45% Obniżenie wydatków na świadczenia dodatkowe dla pracowników (premie, bonusy, prowizje, itp.) 64% 45% Ograniczanie planów rozwoju 57% 45% Wzrost udziału alternatywnych źródeł finansowania działalności 50% 36% Wstrzymanie inwestycji 68% 33% Bardziej pragmatyczne podejście do własnych dłużników (skracanie okresów oczekiwania na spłatę) 64% 33% Wzrost udziału operacji gotówkowych 32% 33% Reorganizacja firmy 61% 30% Outsourcing usług 54% 17% Zmiana (modyfikacja) strategii firmy 54% 17% Zamknięcie firmy 0% 6% Przejmowanie konkurencji 21% 6% Poszukiwanie nowych rynków zbytu i/lub kanałów dystrybucji 82% 3% Wykupienie polisy ubezpieczeniowej 11% 0% Działania antykryzysowe

64% 45% Ograniczanie planów rozwoju 57% 45% Wzrost udziału alternatywnych źródeł finansowania działalności 50% 36% Wstrzymanie inwestycji 68% 33% Bardziej pragmatyczne podejście do własnych dłużników (skracanie okresów oczekiwania na spłatę) 64% 33% Wzrost udziału operacji gotówkowych 32% 33% Reorganizacja firmy 61% 30% Outsourcing usług 54% 17% Zmiana (modyfikacja) strategii firmy 54% 17% Zamknięcie firmy 0% 6% Przejmowanie konkurencji 21% 6% Poszukiwanie nowych rynków zbytu i/lub kanałów dystrybucji 82% 3% Wykupienie polisy ubezpieczeniowej 11% 0% Działania antykryzysowe")

14

Najczęściej podejmowane decyzje antykryzysowe w MSP – decyzje redukcyjne DZIAŁANIA ANTYKRYZYSOWE cała badana populacja N=56 badane MSP N=45 Obniżenie wydatków na szkolenia i rozwój pracowników 64% 74% Zmniejszenie budżetu na marketing 54% 67% Renegocjacje kontraktów 61% 67% Opóźnienie płatności 57% 64% Obniżenie wydatków w zakresie IT i nowych technologii 50% 60% Wstrzymanie podwyżek 71% 58% Redukcja zatrudnienia 57% 55% Koncentracja na poprawie obsługi klienta 75% 50%

15

Najrzadziej podejmowane decyzje antykryzysowe w MSP - decyzje proaktywne Reorganizacja firmy 61% 30% Outsourcing usług 54% 17% Zmiana (modyfikacja) strategii firmy 54% 17% Zamknięcie firmy 0% 6% Przejmowanie konkurencji 21% 6% Poszukiwanie nowych rynków zbytu i/lub kanałów dystrybucji 82% 3% Wykupienie polisy ubezpieczeniowej 11% 0%

strategii firmy 54% 17% Zamknięcie firmy 0% 6% Przejmowanie konkurencji 21% 6% Poszukiwanie nowych rynków zbytu i/lub kanałów dystrybucji 82% 3% Wykupienie polisy ubezpieczeniowej 11% 0%")

16

KONKLUZJE – objawy i rozpoznawanie kryzysu W latach 2007-2010 w analizowanych podmiotach z sektora MSP odnotowano znaczący spadek dynamiki głównych mierników ekonomicznych: dynamiki przychodów operacyjnych, operacyjnego wyniku finansowego, wyniku finansowego netto oraz wskaźników płynności finansowej. Oznacza to, że głównym objawem dekoniunktury w skali przedsiębiorstw małych i średnich jest spadek obrotów, wzrost kosztów oraz trudności z utrzymaniem płynności finansowej. Stanowczo rzadziej MSP odczuwają behawioralne symptomy kryzysu, charakterystyczne dla dużych firm. Kadry menedżerskie z MSP oraz przedsiębiorcy błędnie lub nietrafnie identyfikują kluczowe źródła trudności w funkcjonowaniu firmy, co wynika z braku systemu wczesnego ostrzegania. Dodatkowo identyfikacja trudności i zagrożeń w funkcjonowaniu firmy odbywa się z opóźnieniem.

17

KONKLUZJE – reakcje na kryzys MSP podejmują działania antykryzysowe, zwykle nieadekwatne wobec realnych problemów i obiektywnych objawów spadku koniunktury. Firmy te ograniczają swoje działania antykryzysowe do decyzji redukcyjnych rzadziej stosując działania proaktywne (aktywizujące), mające na celu poprawę konkurencyjności firmy. Wśród najczęściej podejmowanych decyzji w okresie dekoniunktury dominują działania ograniczające potencjał strategiczny firm oraz działania o charakterze operacyjnym o doraźnych skutkach. Skuteczność tych decyzji – według oceny badanych MSP – jest rozczarowująco niska. W konsekwencji, zidentyfikowane błędy zarządzania w warunkach kryzysu potęgują negatywne objawy dekoniunktury, wpływają na bardzo niewielkie zdolności regeneracyjne MSP i ograniczają perspektywy ich rozwoju w przyszłości.

, mające na celu poprawę konkurencyjności firmy. Wśród najczęściej podejmowanych decyzji w okresie dekoniunktury dominują działania ograniczające potencjał strategiczny firm oraz działania o charakterze operacyjnym o doraźnych skutkach. Skuteczność tych decyzji – według oceny badanych MSP – jest rozczarowująco niska. W konsekwencji, zidentyfikowane błędy zarządzania w warunkach kryzysu potęgują negatywne objawy dekoniunktury, wpływają na bardzo niewielkie zdolności regeneracyjne MSP i ograniczają perspektywy ich rozwoju w przyszłości..")

18

KONKLUZJE a teza wyjściowa Przedstawione w niniejszym opracowaniu wnioski badawcze prowadzą do dość jednoznacznych konkluzji potwierdzających przyjętą tezę wyjściową o silnych różnicach w postrzeganiu kryzysu przez MSP na tle całej populacji firm, jak również o istotnych odmiennościach w podejmowanych działaniach sanacyjnych.

19

niebezpieczeństwo - szansa

Podobne prezentacje