Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Alternatywne instrumenty finansowania

Leasing

2

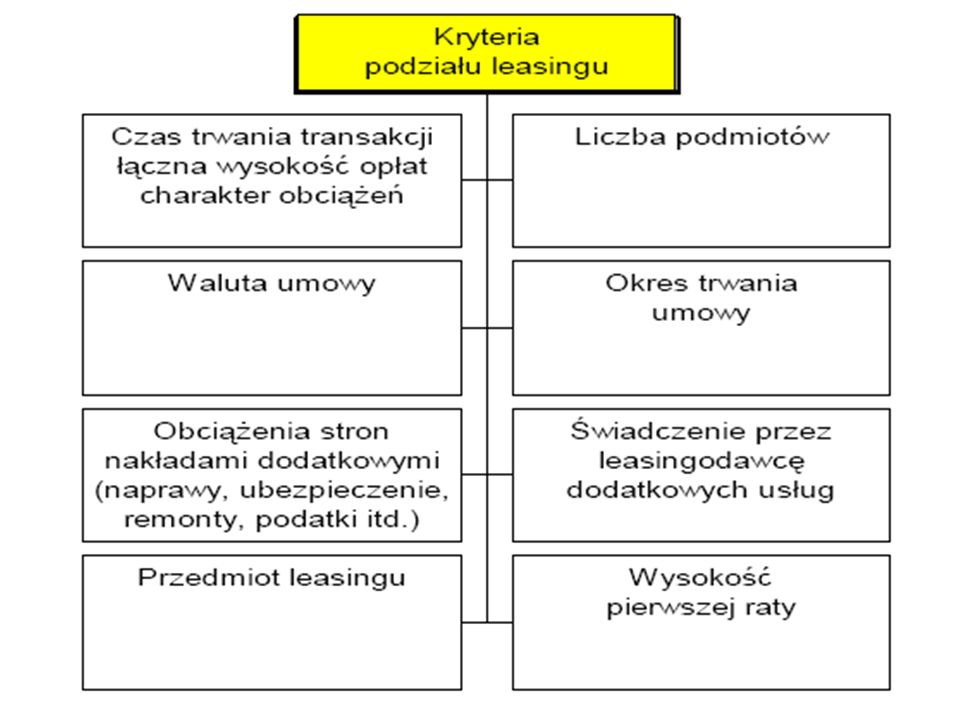

Plan zajęć Istota leasingu Przedmiot i podmioty leasingu

Formy leasingu Porównanie leasingu z kredytem

3

Istota leasingu Leasing polega na:

Oddaniu przez właściciela w odpłatne użytkowania rzeczy, a warunki jakie muszą być spełnione przez dającego w użytkowanie i korzystającego z rzeczy są uzgodnione przez obydwie strony.

4

Istota leasingu Krótko- lub długoterminowe wypożyczenie lub wydzierżawienie dóbr materialnych przez leasingodawcę w celu ich użytkowania przez leasingobiorcę bez prawa własności. Istnieje możliwość sprzedaży danego dobra przez przyszłego leasingobiorcę przyszłemu leasingodawcy.

5

Przepisy prawne

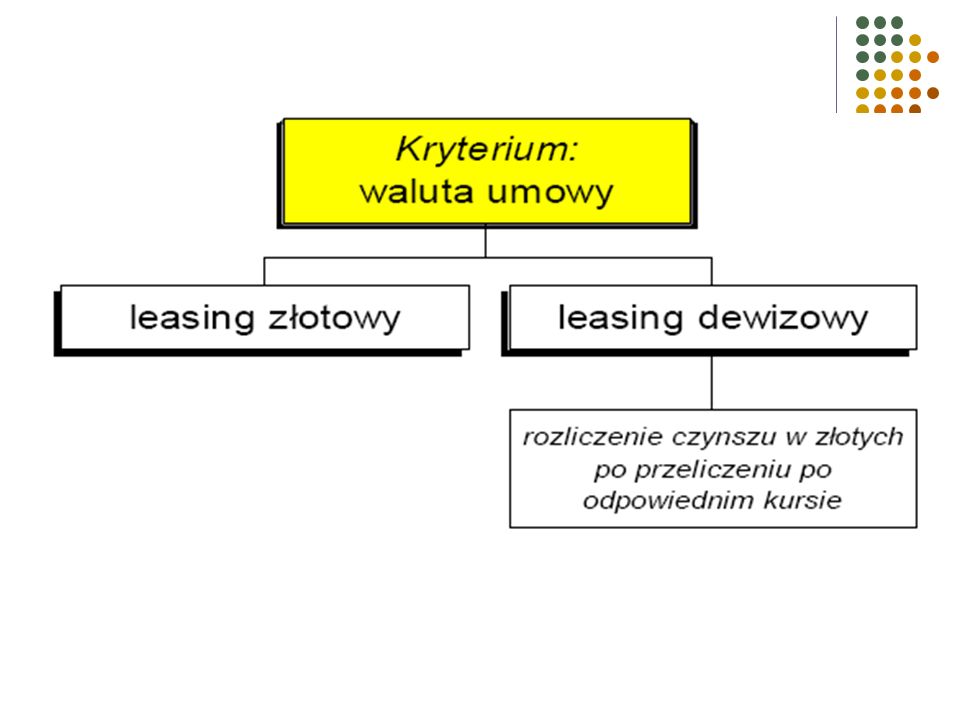

6

Zgodnie z ustawą o leasingu

Leasingodawca zobowiązuje się: W zakresie prowadzonej działalności nabyć rzecz będącą przedmiotem leasingu od określonego zbywcy, Nabyć rzecz na warunkach określonych w umowie, Oddać tę rzecz korzystającemu do używania, albo używania i pobierania pożytków przez czas oznaczony.

7

Zgodnie z ustawą o leasingu

Leasingobiorca zobowiązuje się do: Zapłacenia leasingodawcy wynagrodzenia pieniężnego, Zapłacenia wynagrodzenia w uzgodnionych ratach, przy czym będzie ono co najmniej równe cenie lub wynagrodzeniu z tytułu nabycia rzeczy przez leasingodawcę.

8

Umowa leasingu musi być zawarta na piśmie pod rygorem nieważności,

Rzecz powinna być wydana leasingobiorcy w ustalonym terminie, jeśli nie, ale odpowiedzialny jest za to leasingobiorca – umówione płatności rat nie zmieniają się. Rzecz powinna być wydana leasingobiorcy w takim stanie, w jakim leasingodawca otrzymał ją od dostawcy (zbywcy). Jeśli rzecz nie jest przydatna leasingobiorcy do umówionego użytku, to leasingodawca za to nie odpowiada. Leasingodawca jest zobowiązany wydać leasingobiorcy razem z rzeczą odpis umowy ze zbywcą lub odpisy innych posiadanych dokumentów dotyczących tej umowy (głównie tych, które stanowią gwarancję jakości rzeczy).

. Jeśli rzecz nie jest przydatna leasingobiorcy do umówionego użytku, to leasingodawca za to nie odpowiada. Leasingodawca jest zobowiązany wydać leasingobiorcy razem z rzeczą odpis umowy ze zbywcą lub odpisy innych posiadanych dokumentów dotyczących tej umowy (głównie tych, które stanowią gwarancję jakości rzeczy).")

9

Istotne cechy leasingu

Oddanie w odpłatne użytkowanie przedmiotu leasingu, Podstawowy obowiązek leasingodawcy to wydanie (przeniesienie posiadania) przedmiotu leasingu leasingobiorcy. Obowiązek powstrzymania się leasingodawcy od działań, które mogłyby zakłócać użytkowania leasingu przez leasingobiorcę. Umowa leasingu zawierana jest na czas określony i jeśli jest należycie wykonywana – nie można jej wypowiedzieć. Obowiązek leasingobiorcy – płacenie rat leasingowych, nawet wtedy, jeśli ma zastrzeżenia, co do jakości przedmiotu leasingu, lub zastrzeżenia formalnoprawne. W przypadku opóźnień płatno- poważne kary, nawet postawienie w stan wymagalności wszystkich rat, zapłata odszkodowania na rzecz leasingodawcy, odstąpienie od umowy, odebranie przedmiotu. Obowiązek leasingobiorcy – właściwe użytkowanie przedmiotu leasingu.

przedmiotu leasingu leasingobiorcy. Obowiązek powstrzymania się leasingodawcy od działań, które mogłyby zakłócać użytkowania leasingu przez leasingobiorcę. Umowa leasingu zawierana jest na czas określony i jeśli jest należycie wykonywana – nie można jej wypowiedzieć. Obowiązek leasingobiorcy – płacenie rat leasingowych, nawet wtedy, jeśli ma zastrzeżenia, co do jakości przedmiotu leasingu, lub zastrzeżenia formalnoprawne. W przypadku opóźnień płatno- poważne kary, nawet postawienie w stan wymagalności wszystkich rat, zapłata odszkodowania na rzecz leasingodawcy, odstąpienie od umowy, odebranie przedmiotu. Obowiązek leasingobiorcy – właściwe użytkowanie przedmiotu leasingu.")

10

Korzystający powinien niezwłocznie zawiadomić o tym finansującego,

Jeśli leasingobiorca utraci rzecz po oddaniu mu jej w użytkowanie bez winny leasingodawcy, to: Umowa leasingu wygasa, Korzystający powinien niezwłocznie zawiadomić o tym finansującego, Leasingodawca może żądać od leasingobiorcy natychmiastowego zapłacenia wszystkich przewidzianych w umowie niezapłaconych rat, pomniejszonych o korzyści, jakie finansujący uzyskał wskutek ich zapłaty przed umówionym terminem i wygaśnięcia umowy leasingu oraz z tytułu ubezpieczenia rzeczy i naprawienia szkody.

11

Na zmianę w przedmiocie leasingu potrzebna jest zgoda leasingobiorcy jako właściciela chyba, że zmiany są zgodne z przeznaczeniem rzeczy – w przeciwnym razie leasingodawca powinien pisemnie upomnieć leasingobiorcę. Jeśli mimo upomnienia leasingobiorca nie zastosuje się do woli leasingodawcy, umowa leasingowa może zostać wypowiedziana ze skutkiem natychmiastowym lub w terminie przewidzianym w umowie. Do oddania przez leasingobiorcę przedmiotu leasingu do użytkowania osobie trzeciej potrzebna jest zgoda leasingodawcy.

12

Podmioty transakcji leasingowej

Uczestnikami transakcji leasingowej są: leasingodawca, leasingobiorca, dostawca, poręczyciel, bank, towarzystwo ubezpieczeniowe, ewentualnie agent firmy ubezpieczeniowej i w przypadki, kiedy przedmiotem leasingu jest samochód przerabiany na ciężarowy – podmiot przerabiający samochód osobowy na ciężarowy. Podmiotami umowy leasingowej są najczęściej jedynie leasingodawca i leasingobiorca.

13

Podmioty transakcji leasingowej

14

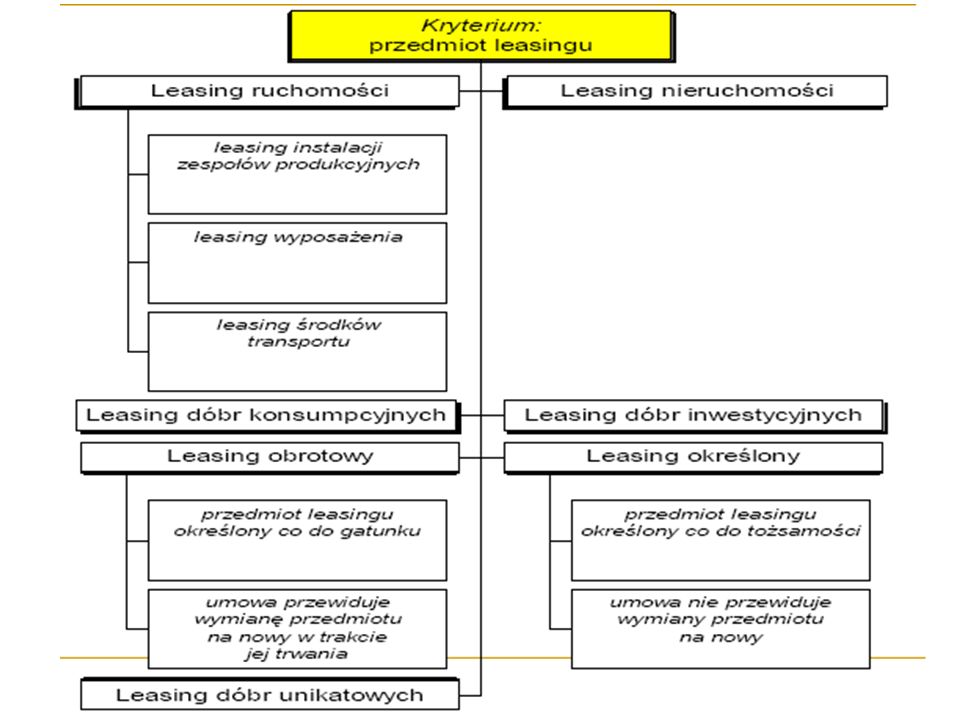

Przedmiot leasingu Nieruchomości – hale produkcyjne, magazyny, biurowce Ruchomości – samochody, maszyny, technika elektroniczna.

15

Wybór firmy leasingowej (1/2)

Bezpieczeństwo transakcji Struktura własnościowa Historia działalności w Polsce Wyniki finansowe

16

Wybór firmy leasingowej (2/2)

Oferta Struktura oferty (wymagany wkład własny, okres leasingu, waluta umowy) Wymagania w zakresie zabezpieczeń Cena finansowania Zakres finansowania (które przedmioty podlegają finansowaniu) Elastyczność w negocjacjach (cena, zapisy umowy) Dostępność produktów (sieć sprzedaży) Usługi dodatkowe (ubezpieczenie, assistance)

Wymagania w zakresie zabezpieczeń. Cena finansowania. Zakres finansowania (które przedmioty podlegają finansowaniu) Elastyczność w negocjacjach (cena, zapisy umowy) Dostępność produktów (sieć sprzedaży) Usługi dodatkowe (ubezpieczenie, assistance)")

17

Zakres negocjacji warunków umowy Odmienny zakres negocjacji dla klienta korporacyjnego i MŚP

Co można negocjować? Cena ofert (klient korporacyjny i MŚP) Struktura umowy (klient korporacyjny) Zakres usługi, np. - usługi dodatkowe (klient korporacyjny) Ogólne warunki umowy (klient korporacyjny) Czego nie można negocjować? Prawa i obowiązki stron (klient korporacyjny i MŚP) Zapisy ogólnych warunków umowy (MŚP) Dodatkowe czynniki zwiększające ryzyka dla Finansującego

Struktura umowy (klient korporacyjny) Zakres usługi, np. - usługi dodatkowe (klient korporacyjny) Ogólne warunki umowy (klient korporacyjny) Czego nie można negocjować Prawa i obowiązki stron (klient korporacyjny i MŚP) Zapisy ogólnych warunków umowy (MŚP) Dodatkowe czynniki zwiększające ryzyka dla Finansującego.")

20

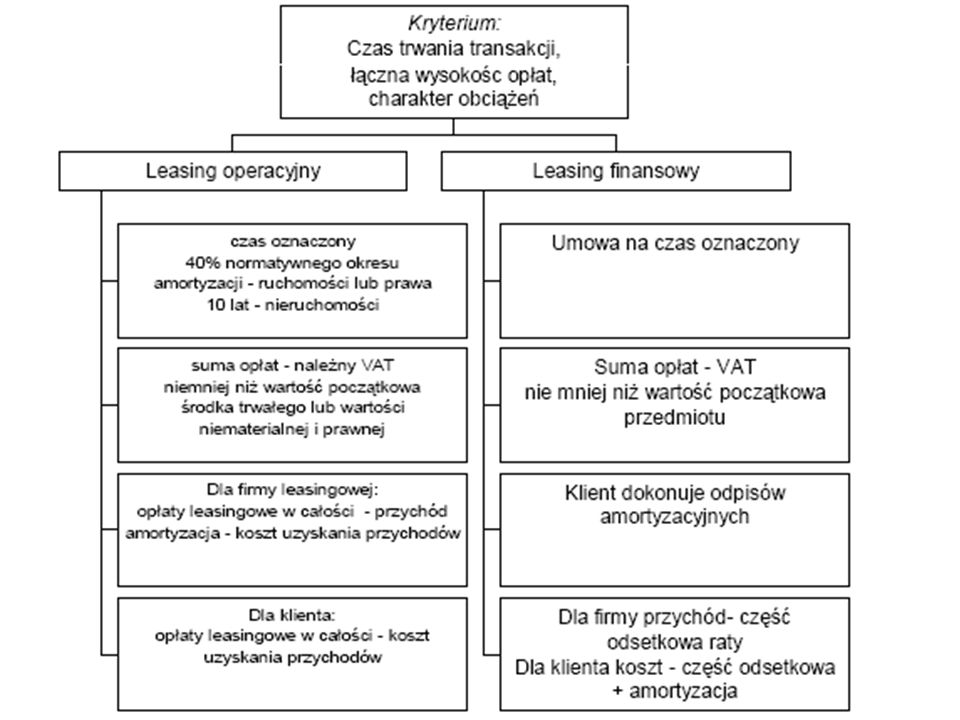

Leasing finansowy (kapitałowy)

Finansowanie inwestycji, np. zakupu maszyn, instalacji, pełnego wyposażenia zakładu. Czas trwania umowy leasingu zbliżony jest do okresu gospodarczej używalności przedmiotu. Gdy czas najmu jest krótszy niż czas wykorzystywania przedmiotu leasingu, proponuje się opcję zakupu lub przedłużenia najmu. Długoterminowe kontrakty bez możliwości wypowiedzenia w czasie trwania umowy.

21

Leasing finansowy Biorca traktowany jest jako inwestor. Wybór środków inwestycyjnych u wytwórców należy do leasingobiorcy. Łączna wysokość opłat jest zbliżona do wartości przedmiotu. Odpisów amortyzacyjnych dokonuje leasingobiorca. Kosztem uzyskania przychodów jest dla niego jedynie część odsetkowa raty leasingowej.

22

Leasing operacyjny (bieżący)

Umowy krótkoterminowe (1-2 lata), z możliwością wypowiedzenia ich przez leasingobiorcę w trakcie trwania, z zachowaniem odpowiedniego terminu wypowiedzenia. Zawsze zostaje zastrzeżony okres minimalny i dopiero po jego upływie można wypowiedzieć umowę leasingu. Okres najmu jest krótszy od okresu eksploatacji przedmiotu, ryzyko inwestycyjne ponosi dawca. Przedmiotem leasingu operacyjnego są np.. Samochody, kopiarki, urządzenia komputerowe i telekomunikacyjne, czyli przedmioty których wartość da się łatwo oszacować. .

, z możliwością wypowiedzenia ich przez leasingobiorcę w trakcie trwania, z zachowaniem odpowiedniego terminu wypowiedzenia. Zawsze zostaje zastrzeżony okres minimalny i dopiero po jego upływie można wypowiedzieć umowę leasingu. Okres najmu jest krótszy od okresu eksploatacji przedmiotu, ryzyko inwestycyjne ponosi dawca. Przedmiotem leasingu operacyjnego są np.. Samochody, kopiarki, urządzenia komputerowe i telekomunikacyjne, czyli przedmioty których wartość da się łatwo oszacować. .")

23

Leasing operacyjny Łączna wysokość opłat jest niższa niż wartość przedmiotu leasingu. Odpisów amortyzacyjnych dokonuje leasingodawca, dla leasingobiorcy cala rata odsetkowa stanowi koszt uzyskania przychodu

24

Rodzaje leasingu finansowego

Z pełną amortyzacją – raty leasingowe są tak ustalane, aby wszystkie koszty wraz z zyskiem leasingodawcy zostały pokryte w czasie podstawowego okresu najmu, Z niepełną amortyzacją – raty są niższe, po upływie okresu najmu pozostaje nie zamortyzowana wartość końcowa.

25

Leasing mieszany Po okresie obowiązywania umowy leasingu operacyjnego, strony zawierają druga umowę – leasingu finansowego, która kończy się opcja zakupu.

27

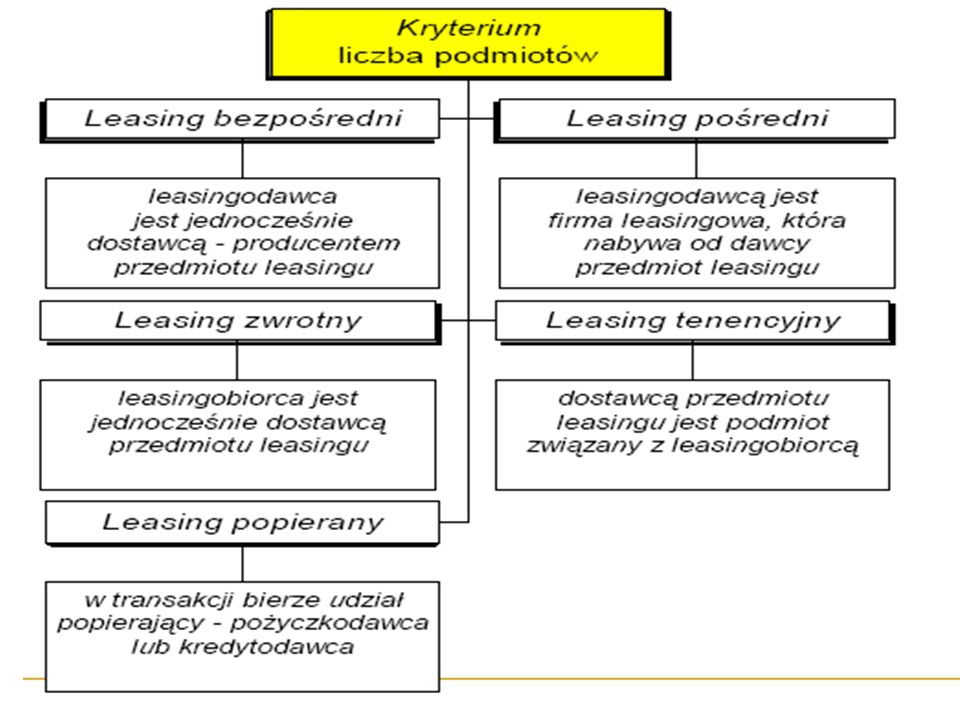

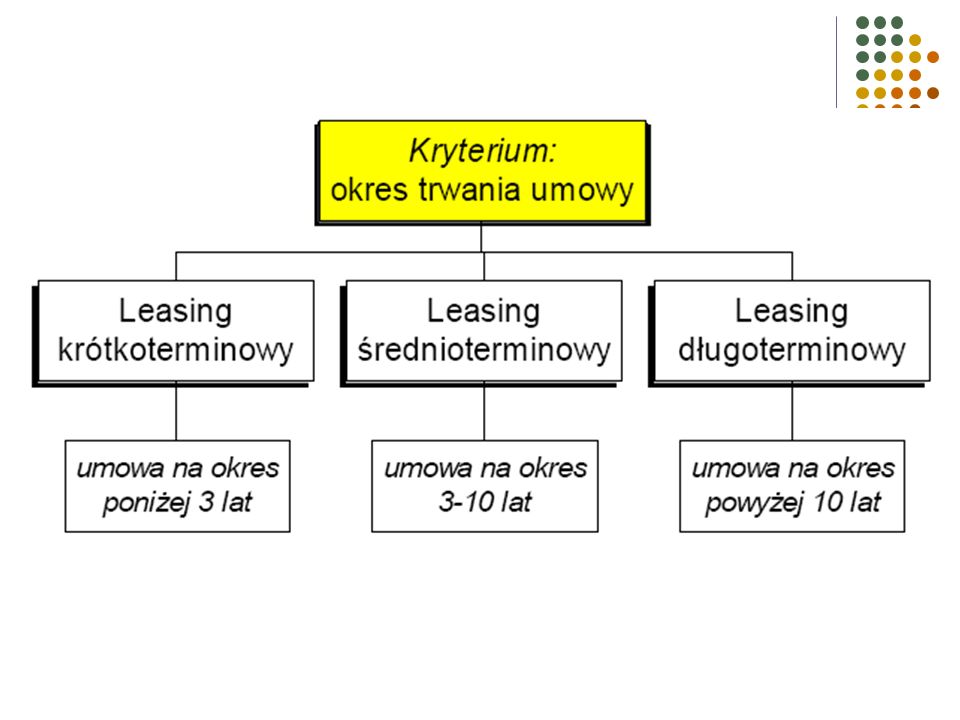

Kryterium: liczba podmiotów

Bezpośredni – producenci określonych towarów oddają je w użytkowanie przedsiębiorstwom Pośredni – przedsiębiorstwa, które nie są producentami określonych towarów finansują przekazanie ich innym przedsiębiorstwom.

28

LEASINGODAWCA PRODUCENT

Leasing bezpośredni Przedmiot leasingu LEASINGOBIORCA LEASINGODAWCA PRODUCENT Rata leasingowa

29

Leasing pośredni Rata leasingowa LEASINGOBIORCA LEASINGODAWCA

Przedmiot leasingu Cena zakupu PRODUCENT

30

Leasing bezpośredni Producent danego towaru zwraca się bezpośrednio do potencjalnego użytkownika i proponuje mu leasing jako alternatywę kupna. Kontrakt leasingowy odbywa się bez udziału firmy leasingowej. Dostawca przy określaniu wysokości rat leasingowych bierze pod uwagę: nakład inwestycyjny (koszt własny +zysk) i koszty operacji leasingu (odsetki + premię za ryzyko + koszty zarządzania operacją).

i koszty operacji leasingu (odsetki + premię za ryzyko + koszty zarządzania operacją).")

31

Leasing pośredni Biorą w nim udział trzy podmioty: producent towaru, firma leasingowa i użytkownik. Zdarza się, że jako czwarty podmiot występuje instytucja finansowa, która refinansuje firmę leasingową. Pomiędzy producentem a firmą zostaje zawarta umowa kupna-sprzedaży, a pomiędzy spółką leasingową a użytkownikiem umowa o użytkowaniu na zasadach leasingu.

32

Funkcje firmy leasingowej

Finansowanie zakupu, ponoszenie ryzyka, świadczenie usług. Wydatki firmy leasingowej – cena zapłacona dostawcy przy zakupie dobra, przychody – raty za użytkowanie w czasie trwania umowy.

33

Leasing popierany Stosowany jest wówczas, gdy przedmiot leasingu jest wysokiej wartości. W transakcji występuje popierający, którym jest pożyczko- lub kredytodawca, który finansuje leasingodawcę – bank.

34

Leasing zwrotny Leasingobiorca jest jednocześnie dostawcą i przedmiotu leasingu.

35

Leasing tendencyjny Przypomina leasing zwrotny, z tym, że leasingobiorca nie jest dostawcą przedmiotu leasingu, a jest nim podmiot z nim związany, np. z tej samej grupy kapitałowej.

39

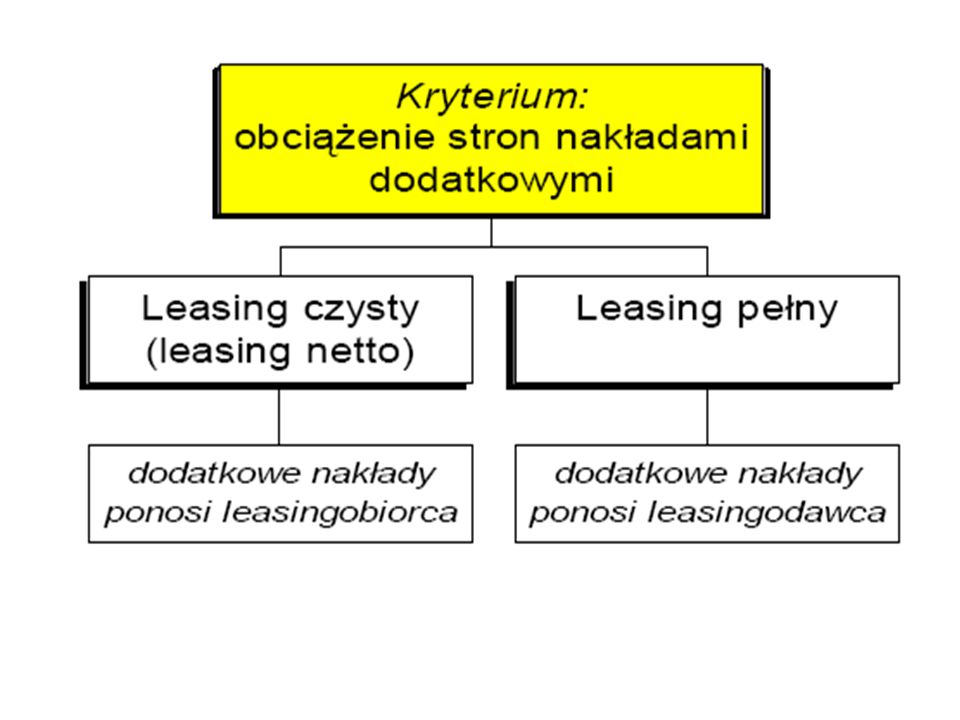

Kryterium: obciążenie stron nakładami dodatkowymi

Dodatkowe nakłady: naprawy, ubezpieczenie, remonty, podatki, transport, itp. Leasing czysty (netto) – dodatkowe nakłady ponosi leasingobiorca Leasing pełny – dodatkowe nakłady ponosi leasingodawca

– dodatkowe nakłady ponosi leasingobiorca. Leasing pełny – dodatkowe nakłady ponosi leasingodawca.")

41

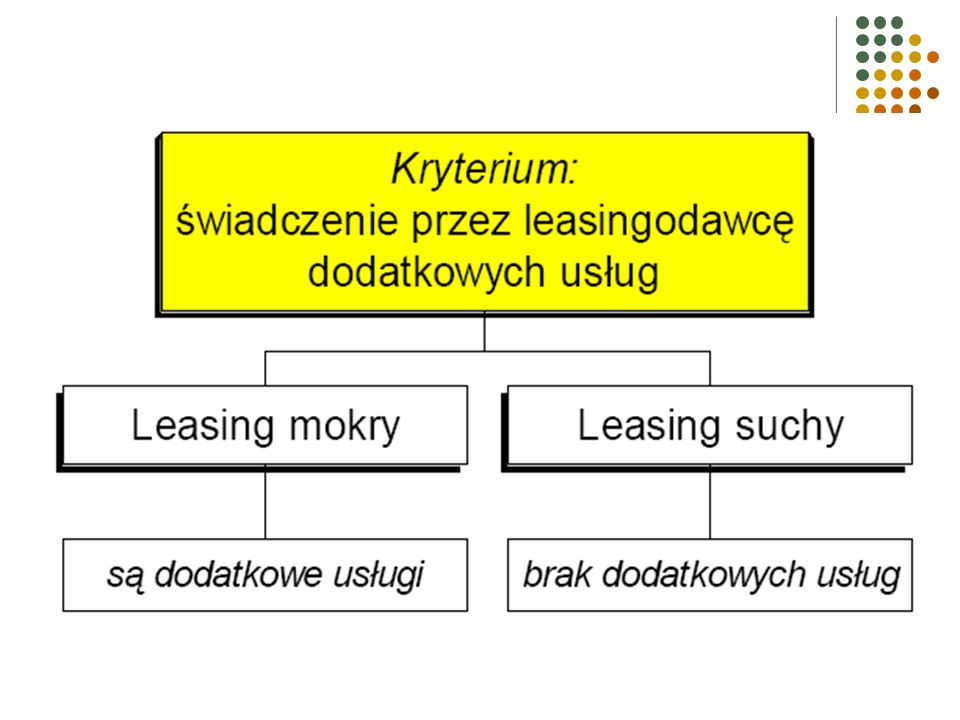

Kryterium: świadczenie przez leasingodawcę dodatkowych usług

Leasing mokry – leasingowi towarzyszą dodatkowe usługi, np. przy leasingu statków morskich i powietrznych leasingodawca zapewnia personel, paliwo, itp. Leasing suchy – brak jest dodatkowych uslug.

44

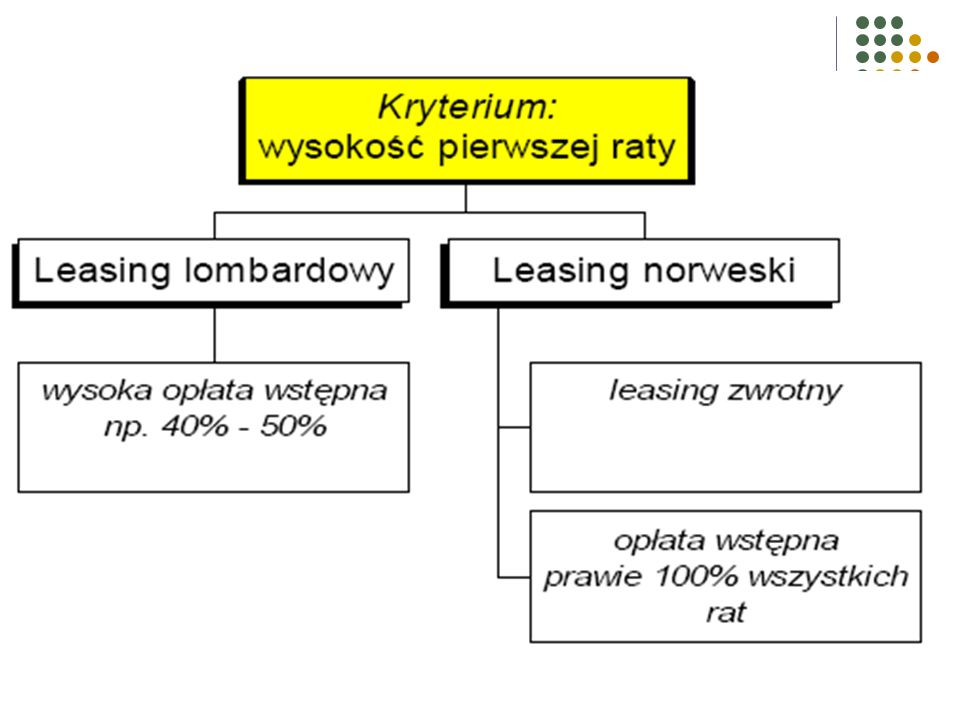

Kryterium: wysokość pierwszej raty

Leasing lombardowy – wysoka pierwsza rata leasingowa (opłata wstępna), np. 40%. Leasing norweski – leasing zwrotny, gdy pierwsza rata (opłata wstępna) jest równa lub zbliżona do wysokości sumy wszystkich rat leasingowych (prawie 100%).

, np. 40%. Leasing norweski – leasing zwrotny, gdy pierwsza rata (opłata wstępna) jest równa lub zbliżona do wysokości sumy wszystkich rat leasingowych (prawie 100%).")

45

Banki jako leasingodawcy

Udzielają leasingu bezpośrednio Powołują specjalne przedsiębiorstwa do tego celu (spółki córki)

")

46

Finansowanie leasingu przez bank

Firmy leasingowe mają ogromny majątek trwały w porównaniu do wysokości kapitałów własnych. Większość transakcji finansują w bankach. Zwykle firma leasingowa współpracuje z kilkoma bankami. Już na etapie podpisywania umowy leasingowej podejmowana jest decyzja, który bank będzie daną transakcję finansował i w zależności od tego odpowiednio dostosowuje się kształt umowy do wymagań banku. Na tym etapie należy zgromadzić wymagane przez bank dokumenty, zaproponować zabezpieczenie umowy, które zostanie zaakceptowane przez bank. W razie potrzeby należy umowę „dobezpieczyć”.

47

Finansowanie leasingu przez bank

Zaniedbanie przez firmę leasingową na tym etapie, któregokolwiek z warunków postawionych przez bank, może doprowadzić do problemów z uzyskaniem finansowania. Zwykle jest tak, że firma i bank współpracują ze sobą od dłuższego czasu i wypracowują sobie standardy, których przestrzeganie gwarantuje uzyskanie dofinansowania.

48

Banki finansują działalność firm leasingowych w formie kredytów lub wykupu wierzytelności leasingowych (forfaiting leasingowy). Jeśli chodzi o kredyty – mogą być to kredyty obrotowe na bieżącą działalność, bez kontrolowania umów leasingowych lub kredyty docelowe, na zakup określonych przedmiotów leasingu.

49

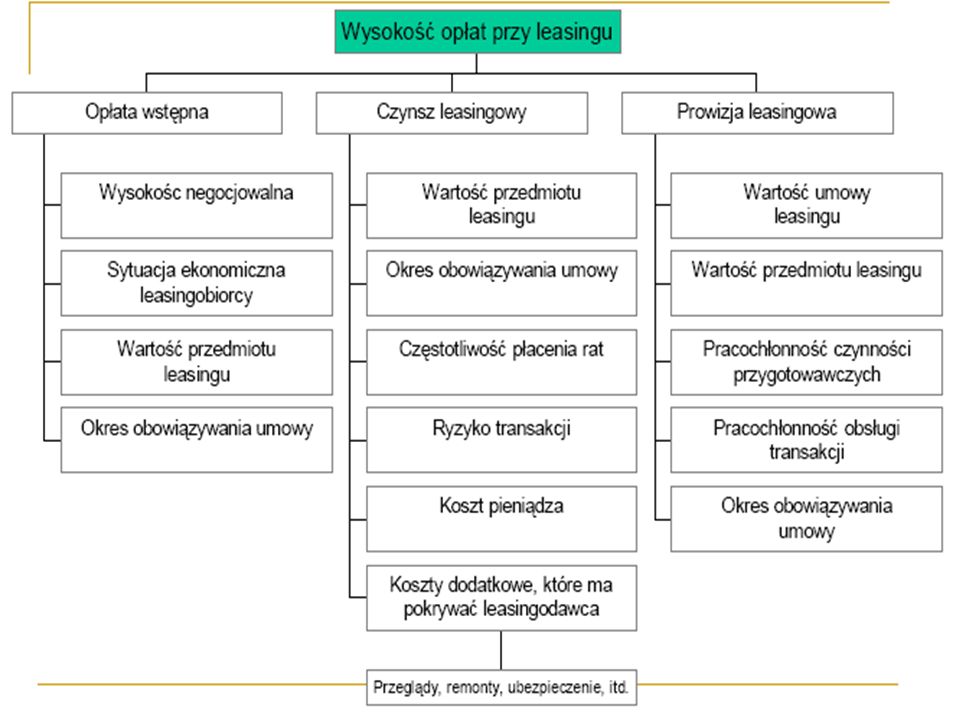

Podstawowe elementy umowy leasingu

Określenie daty i miejsca podpisania umowy Określenie stron umowy Opis przedmiotu leasingu Warunki finansowe umowy – wysokość pierwszej raty (opłaty wstępnej), wysokość rat leasingowych i innych opłat wynikających z umowy, Określenie sposobu zabezpieczenia umowy leasingu, Harmonogram spłaty rat leasingowych i innych opłat Warunki użytkowania przedmiotu leasingu, ubezpieczenia, rozwiązania umowy przed terminem jej obowiązywania, wygaśnięcia umowy, warunki cesji i postanowienia umowne. Integralną częścią umowy zwykle jest protokół zdawczo-odbiorczy przedmiotu leasingu – upoważnienie do użytkowania przedmiotu leasingu w okresie trwania umowy.

, wysokość rat leasingowych i innych opłat wynikających z umowy, Określenie sposobu zabezpieczenia umowy leasingu, Harmonogram spłaty rat leasingowych i innych opłat. Warunki użytkowania przedmiotu leasingu, ubezpieczenia, rozwiązania umowy przed terminem jej obowiązywania, wygaśnięcia umowy, warunki cesji i postanowienia umowne. Integralną częścią umowy zwykle jest protokół zdawczo-odbiorczy przedmiotu leasingu – upoważnienie do użytkowania przedmiotu leasingu w okresie trwania umowy.")

53

Zalety leasingu Możliwości finansowania całości nakładów inwestycyjnych. Elastyczność finansowania inwestycji (różnorodność transakcji) Niskie obciążenie początkowymi nakładami inwestycyjnymi (nie ma konieczności angażowania wysokich kapitałów własnych). Korzyści podatkowe. Zwiększenie zdolności kredytowej przedsiębiorstwa. Możliwości zmniejszenia kosztów całkowitych inwestycji. Korzyści bilansowe. Dostęp do nowoczesnych technologii (leasing obrotowy).

. Korzyści podatkowe. Zwiększenie zdolności kredytowej przedsiębiorstwa. Możliwości zmniejszenia kosztów całkowitych inwestycji. Korzyści bilansowe. Dostęp do nowoczesnych technologii (leasing obrotowy).")

54

Zalety leasingu Nie wymaga dodatkowych zabezpieczeń rzeczowych.

Leasing jest łatwiej dostępny niż kredyt bankowy zwłaszcza dla przedsiębiorstw MSP.

55

Wady leasingu Koszty transakcji – wyższe niż wartość początkowa przedmiotu leasingu. Problemy z interpretacja leasingu (zwłaszcza podatkowe). Negatywne skutki niewywiązywania się z umowy przez leasingobiorcę (utrata przedmiotu leasingu, kary finansowe). Ryzyko cenowe i rzeczowe (brak możliwości korzystania z rzeczy na skutek jej wad nie zwalnia z obowiązku płacenia rat leasingowych).

. Ryzyko cenowe i rzeczowe (brak możliwości korzystania z rzeczy na skutek jej wad nie zwalnia z obowiązku płacenia rat leasingowych).")

56

Porównanie leasingu i kredytu – kwestie podatkowe i bilansowe

Kupno na kredyt: Dla kredytodawcy odsetki z udzielonych kredytów stanowią przychody z działalności operacyjnej. Kredytobiorca bilansuje dobro leasingowe według kosztów nabycia lub wytworzenia. Odsetki od kredytu stanowią dla niego wydatki na działalność operacyjną.

57

Porównanie leasingu i kredytu – kwestie podatkowe i bilansowe

II. Leasing: Leasingodawca bilansuje dobro leasingowe według kosztów nabycia lub wytworzenia. Raty leasingowe stanowią dla niego przychody z działalności operacyjnej. Leasingobiorca księguje raty leasingowe jako koszty operacyjne, opłatę manipulacyjną może zaliczyć do swoich kosztów. W przypadku jednorazowej opłaty specjalnej musi on otworzyć aktywną pozycję rozliczeń międzyokresowych.

58

Korzyści komparatywne leasingodawcy występują, gdy:

Jest dużym kredytobiorcą, może więc uzyskać kredyt na lepszych warunkach. Finansuje się poprzez sprzedaż wierzytelności leasingowych – w wyniku zmniejszenia zadłużenia obcego unika problemów z zadłużeniem długookresowym.

59

Korzyści z leasingu w porównaniu z kredytem

Kryterium płynności – nie jest wymagane żadne dodatkowe zabezpieczenie rzeczowe. Zabezpieczeniem jest samo dobro leasingowe. Pozycja na rynku – efekt skali. Formuła „płać jak zarobisz” Korzyści podatkowe dla leasingobiorcy Outsourcing – leasingobiorca ma czasami możliwość skorzystania z indywidualnych usług, np. Konserwacja, gwarancja, zarządzanie obiektem, itp.

60

Korzyści z kredytu w porównaniu z leasingiem

Odwracalność inwestycji – przy nietrafionej decyzji inwestycyjnej przy kredycie istnieje możliwość zrezygnowania z obiektu zakupionego na kredyt, przez ustanowienie innego zabezpieczenia lub spłatę kredytu. Leasing natomiast stanowi wiążące zobowiązanie do użytkowania danego przedmiotu. Elastyczność użycia – możliwość zmian technologicznych, lokalizacji, itp.

61

Wpływ na wskaźniki firmy

Kredyt Leasing operacyjny Zobowiązanie bilansowe Pozabilansowe (nie zamyka drogi do pozyskania dalszego finansowania) Wskaźnik zadłużenia pogorszenie neutralny Wskaźnik płynności Neutralny Swoboda dysponowania W zależności od zabezpieczenia umowy Brak, po zakończeniu umowy, przy wykupie przedmiotu różne możliwości wskazania nabywcy Dźwignia finansowa w przedsiębiorstwie wzrost Wzrost Procedury oceny zdolności kredytowej Długotrwałe i złożone Krótkie, w niektórych przypadkach nie bada się zdolności kredytowej Zabezpieczenie transakcji Tak; pełny katalog zabezpieczeń rzeczowych i osobistych Tak; dla kontraktów standardowych tylko weksle Obowiązek ubezpieczenia przedmiotu Tak – dodatkowy koszt, Cesja z polisy jako dodatkowe zabezpieczenie Zawsze- dodatkowy koszt, strata ograniczona do równowartości składki Wahania rynkowych stóp procentowych tak Tak Korzyść podatkowa Częściowa - późniejsza Pełna - szybka

Wskaźnik zadłużenia. pogorszenie. neutralny. Wskaźnik płynności. Neutralny. Swoboda dysponowania. W zależności od zabezpieczenia umowy. Brak, po zakończeniu umowy, przy wykupie przedmiotu różne możliwości wskazania nabywcy. Dźwignia finansowa w przedsiębiorstwie. wzrost. Wzrost. Procedury oceny zdolności kredytowej. Długotrwałe i złożone. Krótkie, w niektórych przypadkach nie bada się zdolności kredytowej. Zabezpieczenie transakcji. Tak; pełny katalog zabezpieczeń rzeczowych i osobistych. Tak; dla kontraktów standardowych tylko weksle. Obowiązek ubezpieczenia przedmiotu. Tak – dodatkowy koszt, Cesja z polisy jako dodatkowe zabezpieczenie. Zawsze- dodatkowy koszt, strata ograniczona do równowartości składki. Wahania rynkowych stóp procentowych. tak. Tak. Korzyść podatkowa. Częściowa - późniejsza. Pełna - szybka.")

62

Leasing a kredyt bankowy przykład 1

Przedsiębiorca zamierza nabyć nieruchomość o wartości 3,5 mln zł, w tym: wartość gruntu = 500 tys. zł, a wartość budynku = 3 mln zł. W pierwszym przypadku zakup nieruchomości finansowany jest za pośrednictwem leasingu operacyjnego, a w drugim za pomocą kredytu z banku.

63

Założenia dla leasingu

Opłata wstępna, czyli udział własny inwestora – 20% wartości inwestycji, Kalkulacja rat leasingowych oparta jest o 1M WIBAR (4,5%) + marża 3%, Przedsiębiorca płaci 120 rat miesięcznych w wys. 22,9 tys. zł każda. Oplata końcowa wynosi blisko 46% wartości budynku i 100% wartości gruntu, czyli zł. Przedsiębiorca płaci podatek dochodowy wg stawki 19%

+ marża 3%, Przedsiębiorca płaci 120 rat miesięcznych w wys. 22,9 tys. zł każda. Oplata końcowa wynosi blisko 46% wartości budynku i 100% wartości gruntu, czyli zł. Przedsiębiorca płaci podatek dochodowy wg stawki 19%")

64

Założenia dla kredytu bankowego

Bank finansuje 80% wartości inwestycji, czyli taką samą kwotę, jaka jest finansowana przez firmę leasingową. Oprocentowanie kredytu oparte jest o zmienny 1 WIBOR (4,5%) + marża 3% Kwota kredytu spłacana jest w 120 ratach miesięcznych po 31 tys. zł każda. Oprocentowanie naliczane jest od wartości niespłaconego kredytu. Budynek jest amortyzowany stawką 2,5% rocznie. Przedsiębiorca płaci podatek dochodowy wg stawki 19%. Kredyt jest spłacony do zera w ciągu 10 lat.

+ marża 3% Kwota kredytu spłacana jest w 120 ratach miesięcznych po 31 tys. zł każda. Oprocentowanie naliczane jest od wartości niespłaconego kredytu. Budynek jest amortyzowany stawką 2,5% rocznie. Przedsiębiorca płaci podatek dochodowy wg stawki 19%. Kredyt jest spłacony do zera w ciągu 10 lat.")

65

Klasyfikacja kosztów przy leasingu

Koszt uzyskania przychodów = opłata wstępna (700 tys. zł) + każda z 120 rat leasingowych (2 748 tys. zł) = tys.

+ każda z 120 rat leasingowych (2 748 tys. zł) = tys.")

66

Klasyfikacja kosztów przy kredycie

Koszt uzyskania przychodów = odsetki zapłacone w okresie kredytowania (1 279 tys. zł) + amortyzacja (750 tys. zł) = 2029 tys. zł

+ amortyzacja (750 tys. zł) = 2029 tys. zł.")

67

Z tarczą czy na tarczy W ciągu 10 lat trwania leasingu klient zapłaci kwotę tys. zł, w tym 700 tys. opłaty wstępnej. Cała kwota będzie kosztem uzyskania przychodu. W ciągu 10 lat trwania kredytu klient zapłaci kwotę tys. zł, w tym 700 tys. zł. wkładu własnego. Kosztem uzyskania przychodu będzie tylko łączna kwota amortyzacji i odsetek, czyli 2029 tys. zł.

68

Zaoszczędzony podatek

Oszczędność podatkowa leasing – tys. zł. × 19% = zł Oszczędność podatkowa kredyt tys. × 19% = zł Różnica: zł.

69

Leasing a kredyt bankowy, przykład 2

Samochód ciężarowy Normatywna stawka amortyzacji: 20% Okres leasingu: 24 i 36 miesięcy Wartość hipotetyczna netto: Na koniec pierwszego roku % % x 3 = 40% Na koniec drugiego roku 40% - 20% x 3 = 16% Na koniec trzeciego roku 16% - 20% x 3 = 6,4%

70

Leasing a kredyt bankowy Wartość hipotetyczna netto - przykład

I Amortyzacja podatkowa po 24 miesiącach: % - 16% = 84 % I Amortyzacja podatkowa po 36 miesiącach: % - 6,4% = 93,6 % Zakup z kredytu lub środków własnych I Amortyzacja podatkowa po 24 miesiącach: % x 2 = 40 % I Amortyzacja podatkowa po 36 miesiącach: % x 3 = 60%

71

Leasing a kredyt bankowy rachunek efektywnych wydatków (NPV)

Metodologia i założenia Jako miarę efektywności formy finansowania przyjęto wartość bieżącą (NPV) ze strumienia wydatków w określonym horyzoncie czasu (36 miesięcy), pomniejszoną o „uzysk podatkowy” pomniejszający podstawę opodatkowania, liczony jako 19% odpis od wydatków stanowiących k.u.p

ze strumienia wydatków w określonym horyzoncie czasu (36 miesięcy), pomniejszoną o „uzysk podatkowy pomniejszający podstawę opodatkowania, liczony jako 19% odpis od wydatków stanowiących k.u.p.")

72

Leasing Waluta PLN Koszt finansowania (IRR z rat i WR) 11% WR 1%

Opłata wstępna % Wartość początkowa %

73

Kredyt Waluta PLN Koszt finansowania 9% (WIBOR 1M + 3,8 p.p.)

Udział własny % Amortyzacja liniowa % Wartość początkowa %

74

Leasing a kredyt bankowy rachunek efektywnych wydatków (NPV) - wyniki

Forma finansowania NPV z efektywnego wydatku przy stopach: 9% dla kredytu, 11% dla leasingu NPV z efektywnego wydatku przy jednakowej stopie 9% dla obu operacji Kredyt 88,09% Leasing 81,13% 83,10% wyższa efektywność leasingu dla klienta (pomimo wyższej stopy procentowej kosztów finansowania o 2 p.p.): NPV z efektywnego wydatku jest niższe dla leasingu - 81,13% vs 88,09% dla kredytu w przypadku dyskonta strumienia efektywnych wydatków w leasingu stopą procentową z kredytu, wyniki w dalszym ciągu bardziej przemawiają na korzyść leasingu: 83,10% vs 88,09%

: NPV z efektywnego wydatku jest niższe dla leasingu - 81,13% vs 88,09% dla kredytu. w przypadku dyskonta strumienia efektywnych wydatków w leasingu stopą procentową z kredytu, wyniki w dalszym ciągu bardziej przemawiają na korzyść leasingu: 83,10% vs 88,09%")

75

Leasing a kredyt bankowy (1/3) rachunek efektywnych wydatków (NPV) – wnioski

Finansowanie w formie leasingu jest bardziej efektywne, na tle finansowania w formie kredytu inwestycyjnego, pomimo możliwych różnic w stopie procentowej kosztów finansowania Korzystny efekt zastosowania leasingu jako formy finansowania inwestycji jest tym większy, im wyższy jest stopień „kompresji” w czasie opłat leasingowych stanowiących k.u.p. Zwiększanie finansowego efektu przewagi leasingu nad kredytem następuje gdy: I wzrasta wysokość opłaty wstępnej I okres leasingu jest krótszy od okresu normatywnej amortyzacji, I zwiększa się stopa podatku dochodowego Im okres finansowania jest bardziej zbliżony do okresu normatywnej amortyzacji, tym większy wpływ na efektywność finansowania mają różnice w poziomie kosztów

76

Leasing a kredyt bankowy (2/3) rachunek efektywnych wydatków (NPV) – wnioski

W finansowaniu inwestycji w formie leasingu nie występuje konieczność kredytowania podatku VAT (VAT doliczany jest do każdej płatności leasingowej) Na wyższą efektywność leasingu wpływają również niższe koszty związane z: I koniecznością ustanawiania dodatkowych zabezpieczeń I ubezpieczeniami środków trwałych I niższą ceną zakupu dóbr inwestycyjnych dzięki rabatom wynegocjowanym przez Finansującego Podane przykłady świadczą o tym, iż wybór formy finansowania inwestycji jest uzależniony od indywidualnej sytuacji finansowej Korzystającego oraz od jego oczekiwań co do źródła i okresu finansowania. Nie można więc kategorycznie stwierdzić, że leasing jest „droższy” od kredytu lub odwrotnie.

Na wyższą efektywność leasingu wpływają również niższe koszty związane z: I koniecznością ustanawiania dodatkowych zabezpieczeń. I ubezpieczeniami środków trwałych. I niższą ceną zakupu dóbr inwestycyjnych dzięki rabatom wynegocjowanym przez Finansującego. Podane przykłady świadczą o tym, iż wybór formy finansowania inwestycji jest uzależniony od indywidualnej sytuacji finansowej Korzystającego oraz od jego oczekiwań co do źródła i okresu finansowania. Nie można więc kategorycznie stwierdzić, że leasing jest „droższy od kredytu lub odwrotnie.")

77

Leasing a kredyt bankowy (3/3) wnioski

Leasing nie jest ulgą inwestycyjną Leasing jest elastycznym instrumentem zarządzania podstawą opodatkowania (w zakresie podatku dochodowego)

")

78

Podsumowanie: Leasing a kredyt bankowy Motywy wyboru leasingu przez klienta z sektora MŚP

Podobne prezentacje

>")

>")