Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Rachunkowość zarządcza

ZADANIA

2

Przykład: identyfikacja kosztów

3

Koszty istotne i nieistotne

Przykładowo, jeśli posiadacz samochodu rozważa , co mu się bardziej opłaca jeśli chodzi o dojazd do pracy: jazda własnym samochodem, bilet miesięczny na publiczne środki transportu, c) bilety kupowane codziennie na publiczne środki transportu. Porównując koszty trzech wariantów, wskaż koszty istotne i nieistotne dla wariantu a. Koszty decyzyjne to koszty paliwa, konserwacji i napraw bieżących, parkowania oraz mycia auta. Koszty niedecyzyjne to koszty ubezpieczenia, garażowania jako koszty wynikające z decyzji kupna auta, a nie z dojazdu do pracy.

bilety kupowane codziennie na publiczne środki transportu. Porównując koszty trzech wariantów, wskaż. koszty istotne i nieistotne dla wariantu a. Koszty decyzyjne to koszty paliwa, konserwacji i napraw bieżących, parkowania oraz mycia auta. Koszty niedecyzyjne to koszty ubezpieczenia, garażowania jako koszty wynikające z decyzji kupna auta, a nie z dojazdu do pracy.")

4

Koszty istotne i nieistotne

Przykład: Firma nabyła kilka lat temu surowce i część z nich pozostała po zaprzestaniu produkcji wyrobów, której miały one służyć. Wartość tych surowców wynosi 1000 zł i nie ma raczej możliwości ich sprzedaży lub zużycia w przyszłej produkcji. Klienci nabyliby produkty, które wymagają zużycia w/w materiałów, ale nie są w stanie zapłacić więcej niż 2500 zł. Dodatkowe koszty przekształcenia tych materiałów w żądane produkty wynoszą 2000 zł. Czy firma powinna przyjąć zamówienie wartości 2500 zł ?

5

Koszty istotne i nieistotne

Przedsiębiorstwo poniosło pewne wydatki związane z realizacją rozpatrywanego przedsięwzięcia, ale wydatki te zostały poniesione przed ostatecznym podjęciem decyzji o przystąpieniu do realizacji projektu. Przykładem mogą być tu koszty badań rynku mające na celu określenie zapotrzebowania na produkty wytwarzane za pomocą zdolności produkcyjnych, które chcemy stworzyć. Są to koszty nieistotne, niedecyzyjne - jako utracone (zapadłe). Jeżeli bowiem koszty te zostały już poniesione, to przystąpienie do realizacji projektu, bądź też odstąpienie od realizacji nic już nie zmieni.

. Jeżeli bowiem koszty te zostały już poniesione, to przystąpienie do realizacji projektu, bądź też odstąpienie od realizacji nic już nie zmieni.")

6

KOSZTY ALTERNATYWNE JAKO PODSTAWA LICZENIA ZYSKU EKONOMICZNEGO

- Kowalski pracował na etacie i zarabiał miesięcznie zł netto („na rękę”). - wynajmował pomieszczenie firmie usługowej i otrzymywał miesięcznie zł po uwzględnieniu zapłaconego podatku z tego tytułu. postanowił zrezygnować z pracy na etacie i założyć firmę w dotychczas wynajmowanym pomieszczeniu. - zainwestował w firmę zł - po roku funkcjonowania firma osiągnęła następujące przeciętne miesięczne wyniki: - przychody zł - koszty zł - podatek dochodowy zł Polecenia: Ustal koszty ukryte (alternatywne) w odniesieniu do: a) kosztu pracy b) kosztów wykorzystywania własnego pomieszczenia c) kosztu kapitału (5% od inwestycji pozbawionej ryzyka oraz 10% premii za ryzyko) 2. Ustal, czy prowadzenie firmy jest opłacalne. 3. Ustal zysk księgowy, przy którym zysk ekonomiczny będzie na poziomie zerowym (zysk normalny) i co taki zysk oznacza z punktu widzenia właściciela firmy. 4. Ustal zysk księgowy, przy którym wystąpi zysk ekonomiczny. 5. Sporządź schemat dla straty ekonomicznej.

. - wynajmował pomieszczenie firmie usługowej i otrzymywał miesięcznie zł po. uwzględnieniu zapłaconego podatku z tego tytułu. postanowił zrezygnować z pracy na etacie i założyć firmę w dotychczas wynajmowanym pomieszczeniu. - zainwestował w firmę zł. - po roku funkcjonowania firma osiągnęła następujące przeciętne miesięczne wyniki: - przychody zł. - koszty zł. - podatek dochodowy zł. Polecenia: Ustal koszty ukryte (alternatywne) w odniesieniu do: a) kosztu pracy. b) kosztów wykorzystywania własnego pomieszczenia. c) kosztu kapitału (5% od inwestycji pozbawionej ryzyka oraz 10% premii za ryzyko) 2. Ustal, czy prowadzenie firmy jest opłacalne. 3. Ustal zysk księgowy, przy którym zysk ekonomiczny będzie na poziomie zerowym (zysk normalny) i co taki zysk oznacza z punktu widzenia właściciela firmy. 4. Ustal zysk księgowy, przy którym wystąpi zysk ekonomiczny. 5. Sporządź schemat dla straty ekonomicznej.")

7

USTALANIE OPLACALNOŚCI PROWADZENIA FIRMY

8

KOSZTY STAŁE I ZMIENNE

9

FUNKCJA CAŁKOWITYCH KOSZTÓW PRODUKCJI

Zadanie (zależność liniowa kosztów od rozmiarów produkcji): Spółka produkuje 1500 jednostek wyrobu A miesięcznie. Przeciętne koszty na jednostkę produktu wynoszą 30 zł. Koszt krańcowy spółki wynosi 15 zł i jest stały. Podaj funkcję całkowitych kosztów produkcji.

: Spółka produkuje 1500 jednostek wyrobu A miesięcznie. Przeciętne koszty na jednostkę produktu wynoszą 30 zł. Koszt krańcowy spółki wynosi 15 zł i jest stały. Podaj funkcję całkowitych kosztów produkcji.")

10

CAŁKOWITE KOSZTY PRZEDSIĘBIORSTWA JAKO KOSZTY DEGRESYWNE

11

KALKULACJA PODZIAŁOWA PROSTA

Zadanie W ciągu okresu przyjęto do magazynu 1100 sztuk wyrobów gotowych. Stan produkcji w toku na koniec okresu wynosi 50 sztuk wykonanych w 60%. Wartość produkcji nie zakończonej zł. Koszty bieżącego okresu wynoszą zł. Ustal koszt jednostkowy produkowanych wyrobów według dwóch sposobów.

12

KALKULACJA PODZIAŁOWA PROSTA

Zadanie Stan produkcji w toku na początek okresu wynosi 100 sztuk wykonanych w 40% a koszt tego zapasu wynosi zł. W ciągu okresu przyjęto do magazynu 1100 sztuk wyrobów gotowych. Stan produkcji w toku na koniec okresu wynosi 50 sztuk wykonanych w 60%. Koszty bieżącego okresu wynoszą zł.

13

Kalkulacja - metoda doliczeniowa

14

Kalkulacja - metoda doliczeniowa

15

PRZYKŁAD: KALKULACJA DOLICZENIOWA

Spółka - zespół restauracji w ramach działalności pomocniczej na potrzeby własne i odbiorcy zewnętrznego w badanym okresie wyprodukowała szt. sukienek dla kelnerek i szt. garniturów dla kelnerów, produkcja w toku to 400 szt. sukienek przerobionych w 50 %. Materiały wydawane są jednorazowo w momencie rozpoczęcia produkcji.

16

KALKULACJA DOLICZENIOWA

17

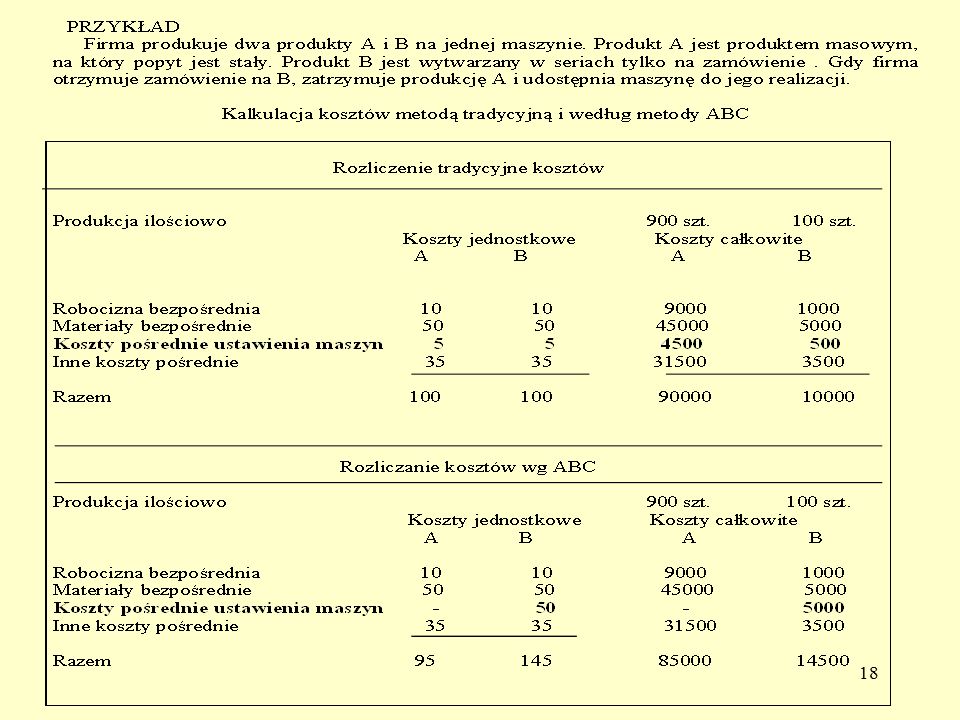

Rachunek ABC Kalkulacja doliczeniowa

Firma produkuje dwa produkty A i B na jednej maszynie. Produkt A jest produktem masowym, na który popyt jest stały. Produkt B jest wytwarzany w seriach tylko na zamówienie . Gdy firma otrzymuje zamówienie na B, zatrzymuje produkcję A i udostępnia maszynę do jego realizacji.

19

Zadanie – rachunek ABC

20

Wariant I –kalkulacja doliczeniowa

21

Wariant II – rachunek ABC

22

METODA KSIĘGOWA

23

METODA WIELKOŚCI KRAŃCOWYCH

24

METODA WIELKOŚCI KRAŃCOWYCH

25

Zadanie – próg rentowności oraz wymagany poziom danego czynnika

26

ZADANIE (próg rentowności działalności jednorodnej)

")

27

ZADANIE (próg rentowności w produkcji niejednorodnej)

")

28

DŹWIGNIA OPERACYJNA -PRZYCZYNA

29

DŹWIGNIA OPERACYJNA JAKO MIARA RYZYKA OPERACYJNEGO I FINANSOWEGO

Dźwignia operacyjna jako miara kosztów stałych w strukturze kosztów informuje o skali ryzyka operacyjnego. Wysoki stopień dźwigni operacyjnej oznacza, iż zakres zmian zysku operacyjnego będzie duży a to z kolei jest miarą ryzyka prowadzonej działalności.

30

ANALIZA WRAŹLIWOŚCI NA PODSTAWIE WIELKOŚCI GRANICZNYCH

31

ANALIZA WRAŻLIWOŚCI NA PODSTAWIE MNOŻNIKOW ZYSKU

32

ANALIZA WRAŻLIWOŚCI NA PODSTAWIE MNOŻNIKOW ZYSKU

33

USTALANIE OPTYMALNEJ STRUKTURY ASORTYMENTOWEJ

34

Ad. 3. Struktura optymalna (zapewniająca najwyższy zysk)

")

35

Zadanie (wybór technologii

36

Zadanie (wybór technologii) – etapy rozwiązania:

Ustalenie opłacalności założenia instalacji gazowej polega na wykazaniu, czy liczba przejeżdzanych kilometrów jest wystarczająca dla zrekompensowania poniesionych wydatków na założenie instalacji. W tym celu należy: Ustalić roczne koszty z tytułu założenia instalacji gazowej, Ustalić oszczędności na kosztach paliwa na jednym kilometrze po zainstalowaniu instalacji gazowej w obu samochodach, Ustalić liczbę kilometrów, przy których roczne całkowite koszty instalacji gazowej zostaną zrekompensowane oszczędnościami na kosztach paliwa: dla Forda, dla Mercedesa. Porównać ustaloną liczbę kilometrów dla obu samochodów z liczbą przejeżdzanych przez nie w roku kilometrów.

37

WYBÓR TECHNOLOGII PRODUKCJI-TABELA

38

ZADANIE

39

ZADANIE Oceń finansowe konsekwencje zamknięcia kiosku na podstawie: zmian w przychodach i kosztach, zmian marży brutto i kosztów stałych, - rachunku kosztów istotnych, porównaj stratę wykazaną w pierwszej metodzie (na poprzednim slajdzie) z wynikami wyliczonymi pozostałymi metodami.

z wynikami wyliczonymi pozostałymi metodami.")

40

ZADANIE – ROZWIĄZANIE NA PODSTAWIE ZMIAN W PRZYCHODACH I KOSZTACH

41

ZADANIE – ROZWIĄZANIE NA PODSTAWIE ZMIAN MARŻY BRUTTO I KOSZTÓW STALYCH

42

ROZWIĄZANIE NA PODSTAWIE RACHUNKU KOSZTÓW ISTOTNYCH

43

Zadanie (brak redukcji kosztów stałych):

:")

44

ZADANIE-REZYGNACJA Z DZIAŁALNOŚCI

45

ZADANIE-REZYGNACJA Z DZIAŁALNOŚCI

46

Kupić czy wyprodukować – przy oszczędnościach na kosztach stałych

47

Ustalanie ceny na podstawie kosztów pełnych – wg marży zysku (rentowności sprzedaży)

")

48

Ustalanie ceny na podstawie kosztów pełnych – metoda z marżą zysku wg wskaźnika rentowności majątku (ROI)

")

49

Ustalanie ceny specjalnej dla dodatkowego zamówienia

50

Ustalanie ceny specjalnej dla dodatkowego zamówienia

51

Ustalanie ceny specjalnej dla dodatkowego zamówienia

52

Występuje „wąskie gardło” w postaci ograniczonej liczby jednostek produkcyjnych

53

Obniżka ceny – wpływ na zysk*

Założenia Autokar kursujący na trasie Gdańsk - Paryż - Gdańsk dysponuje 50 miejscami dla pasażerów. Podróż okrężna trwa 5 dni. Kaszty stałe podróży, niezależnie od liczby pasażerów, wynoszą zł, a koszty zmienne - 60 zł na pasażera. Badania wykazały, że niezależnie od ceny biletu, przeciętne wykorzystanie miejsc wynosi 70%. Cena skalkulowana na podstawie kosztów pełnych z 20 % narzutem zysku, przedstawia się następująco: Koszt zmienny na l pasażera zł Koszty stałe na l pasażera zł Koszt jednostkowy zł Narzut zysku zł • 0,2 = zł Cena od pasażera zł Polecenia: 1.Ustalić wynik finansowy na jednej podróży okrężnej przy założeniach wyjściowych. 2. Ustalić o ile zwiększyłby się zysk na skutek obniżki ceny o 50%, biletów dla pasażerów nabywających go w ostatniej chwili przed podróżą, zakładając, że spowoduje ona sprzedaż wszystkich miejsc w autokarze. 3. Oblicz wynik finansowy przy założeniu, że 20% „pełnopłatnych pasażerów” czekałaby z kupnem biletów na obniżkę ceny. *J. Wermut, Zbiór zadań z rachunkowości zarządczej, ODDK, Gdańsk 2008.

54

Tabela do uzupełnienia

Podobne prezentacje

>")