Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

ANALIZA DZIAŁANOŚCI FINANSOWEJ PRZEDSIĘBIORSTWA – ĆW 7

2

Aby właściwie zarządzać firmą należy dysponować odpowiednimi danymi i informacjami o funkcjonowaniu firmy, zarówno jako całości, jak jej poszczególnych obszarach.

3

Posiadanie danych zależy od systemu ewidencji zdarzeń – zajmuje się tym rachunkowość zarządcza.

4

Rachunkowość zarządcza – to proces identyfikacji, pomiaru, analizy, przygotowania i prezentowania informacji wykorzystywanych przez zarządzających do planowania, oceny i kontroli w ramach organizacji oraz mający na celu zapewnienie możliwości dokonywania rozliczeń z alokacji posiadanych zasobów i osiąganych wyników w ośrodkach odpowiedzialności.

5

Rodzaje przeprowadzanych analiz przy wykorzystaniu danych płynących z rachunkowości:

analiza pionowa – posiada charakter strukturalny, analizuje udziału poszczególnych pozycji przychodów, czy kosztów w przychodach i kosztach ogółem, może być sporządzona zarówno w odniesieniu do działalności operacyjnej, jak i w odniesieniu do całego przedsiębiorstwa. analiza pozioma - porównanie uzyskanych wielkości z wielkościami planowymi, i z wynikami z lat poprzednich.

6

Do podstawowych dokumentów, na podstawie których dokonuje się analiz efektywności prowadzonej działalności, należą następujące sprawozdania finansowe: bilans rachunek wyników (zysków i strat) rachunek przepływu środków pieniężnych (cash flow)

rachunek przepływu środków pieniężnych (cash flow)")

7

Bilans

8

Bilans to zestawienie posiadanych aktywów oraz źródeł kapitału, wykorzystanych do ich pozyskania. Sporządzany jest na dany dzień, ma charakter statyczny.

9

Bilans (majątkowy) – to statyczne, tabelaryczne, dwustronne, sporządzone w określonej prawem formie, wartościowe zestawienie majątku przedsiębiorstwa i źródeł jego finansowania, sporządzone na określony dzień, zwykle koniec (bilans końcowy) i początek (bilans początkowy) roku kalendarzowego.

– to statyczne, tabelaryczne, dwustronne, sporządzone w określonej prawem formie, wartościowe zestawienie majątku przedsiębiorstwa i źródeł jego finansowania, sporządzone na określony dzień, zwykle koniec (bilans końcowy) i początek (bilans początkowy) roku kalendarzowego.")

10

Jest więc „fotografią" przedsiębiorstwa, z której wynika, jakim majątkiem ono dysponuje i kto jest właścicielem tego majątku.

11

Wielkościami ekonomicznymi w bilansie majątkowym są:

majątek (Aktywa) źródła jego finansowania (Pasywa), Można je przedstawić w postaci równania bilansowego: A = P

źródła jego finansowania (Pasywa), Można je przedstawić w postaci równania bilansowego: A = P.")

12

Tabela 1. Bilans majątkowy - struktura

Aktywa Kwota Pasywa Składnik 1 Składnik 2 . Składnik n a1 a2 an p1 p2 pn Suma bilansowa

13

Podstawowa zasada równowagi bilansowej - każdy składnik aktywów musi mieć swoje źródło finansowania (pochodzenia), inaczej - suma aktywów musi być równa sumie pasywów. A = P lub al + a an = p1 + p pn gdzie: A - Aktywa (majątek firmy), P - Pasywa (źródła finansowania majątku), a an - poszczególne składniki majątku (aktywów), p pn - poszczególne składniki pasywów.

, P - Pasywa (źródła finansowania majątku), a an - poszczególne składniki majątku (aktywów), p pn - poszczególne składniki pasywów.")

14

Aktywa

15

Aktywa – to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości dla jednostki korzyści ekonomiczne.

16

aktywa wg kryterium rodzajowego:

rzeczowe (materialne) - posiadają postać fizyczną np. budynki, komputery, samochody. finansowe - to środki pieniężne, należności i papiery wartościowe. niematerialne - to zasoby majątkowe niezaliczone do poprzednich grup rodzajowych. Nazywane są wartościami niematerialnymi i prawnymi

- posiadają postać fizyczną np. budynki, komputery, samochody. finansowe - to środki pieniężne, należności i papiery wartościowe. niematerialne - to zasoby majątkowe niezaliczone do poprzednich grup rodzajowych. Nazywane są wartościami niematerialnymi i prawnymi.")

17

aktywa wg kryterium czasu:

długoterminowe - zmienią swoją formę, charakter, funkcję w okresie dłuższym niż rok np. środki trwałe, udzielone pożyczki, których spłata nastąpi nie wcześniej niż za rok. krótkoterminowe - zmienią swoją formę w okresie krótszym niż rok np. zapasy materiałowe zużywane bieżąco w procesie produkcyjnym.

18

Aktywa w bilansie prezentowane są zgodnie z zasadą rosnącej płynności (możliwość zamiany na gotówkę) - poczynając od aktywów najmniej płynnych. W związku z tym wyróżnia się dwie podstawowe grupy aktywów:

19

Aktywa trwałe - obejmują te składniki, których okres użytkowania jest dłuższy niż rok. Podlegają one procesowi umarzania, nie zużywają się w trakcie jednego cyklu produkcyjnego.

20

Zalicza się do nich: Wartości niematerialne i prawne - nabyte przez spółkę aktywa trwałe w postaci praw majątkowych, które nadają się do gospodarczego ich wykorzystania w okresie dłuższym niż jeden rok: koszty zakończonych prac rozwojowych, których wyniki mogą być wykorzystane w procesach produkcji nowych produktów, ulepszonych wersji dotychczasowego asortymentu bądź mogą być związane z wdrażaniem nowych technologii, wartość firmy, prawa do projektów, wynalazków, patentów, znaków towarowych, licencji, praw autorskich, koncesje, programy komputerowe.

21

Rzeczowe aktywa trwałe - wartości netto nabytych lub wytworzonych we własnym zakresie środków trwałych: grunty, budynki, budowle inwentarz żywy, obce środki, używane przez przedsiębiorstwo w ramach umowy najmu lub innej umowy o podobnym charakterze. Środki rzeczowe muszą być kompletne i zdatne do użytku w momencie ich przyjęcia do eksploatacji, której czas powinien być dłuższy niż jeden rok.

22

Należności długoterminowe - nieprzedawnione należności, których termin płatności ostatniej raty jest dłuższy niż rok od dnia sporządzenia bilans Inwestycje długoterminowe obejmują: nieruchomości, wartości niematerialne i prawne, długoterminowe aktywa finansowe, które firma posiada z zamiarem długoterminowego uzyskiwania dochodów finansowych, udzielone pożyczki długoterminowe. Długoterminowe rozliczenia między okresowe.

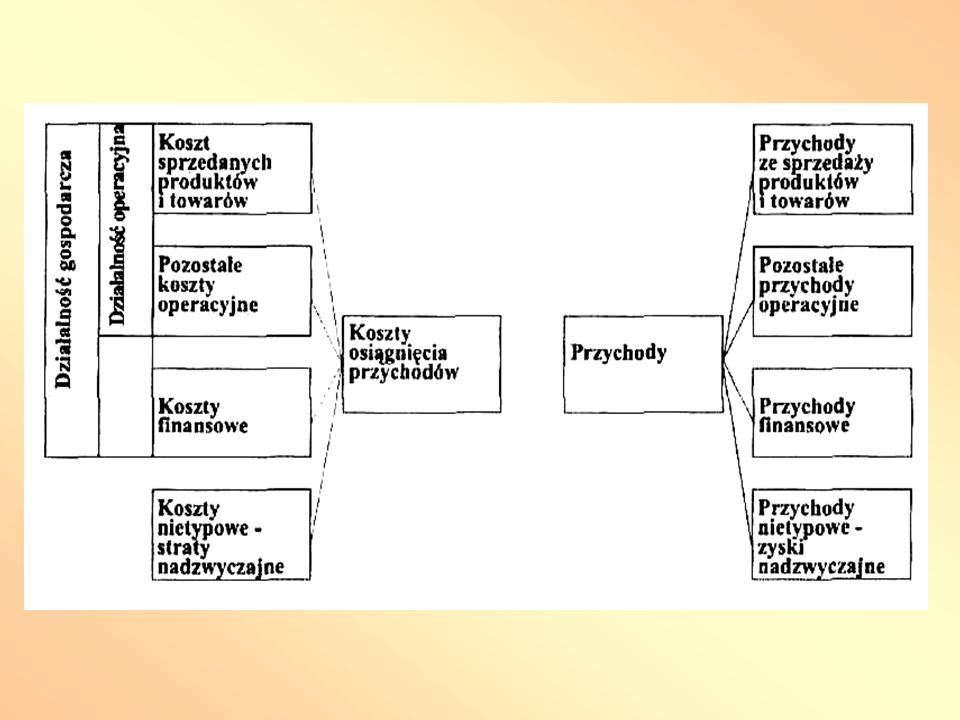

23

Tabela 2. Klasyfikacja aktywów trwałych

Wartości niematerialne i prawne Koszty zakończonych prac rozwojowych Wartość firmy Inne wartości niematerialne i prawne Zaliczki na wartości niematerialne i prawne Rzeczowe aktywa trwałe Środki trwałe Grunty Budynki, lokale i obiekty inżynierii lądowej i wodnej Urządzenia techniczne i maszyny Środki transportu Inne środki trwałe Środki trwałe w budowie Zaliczki na środki trwałe w budowie

24

Należności długoterminowe Od jednostek powiązanych

Od pozostałych jednostek Inwestycje długoterminowe Nieruchomości Wartości niematerialne i prawne Długoterminowe aktywa finansowe w jednostkach powiązanych Udziały lub akcje Inne papiery wartościowe Udzielone pożyczki Inne długoterminowe aktywa finansowe Długoterminowe aktywa finansowe w pozostałych jednostkach Inne inwestycje długoterminowe Długoterminowe rozliczenia międzyokresowe Aktywa z tytułu odroczonego podatku dochodowego Inne rozliczenia między okresowe

25

Aktywa obrotowe - są charakteryzowane przez okres użycia do 1 roku, większą płynność oraz szybszą rotację niż składniki aktywów trwałych.

26

Zapasy: wartość materiałów, surowców, paliw, części zamiennych, opakowań, inwentarza żywego; wartość półproduktów, produkcji w toku; wartość produktów gotowych; wartość zapasów, towarów; wartość zaliczek na poczet przyszłych dostaw surowców, materiałów, wyrobów gotowych czy towarów.

27

Należności krótkoterminowe - kwoty należne danemu podmiotowi gospodarczemu z różnych tytułów, o terminie wymagalności krótszym niż 1 rok oraz wszystkie należności z tytułu dostaw i usług od jednostek zarówno powiązanych, jak i niezależnych, również te, które spływają po 12 miesiącach.

28

Inwestycje krótkoterminowe - krótkoterminowe aktywa finansowe w jednostkach powiązanych, w pozostałych jednostkach: udziały, akcje, pożyczki, obligacje i bony skarbowe, papiery komercyjne innych przedsiębiorstw, czeki i weksle oraz oczywiście środki pieniężne.

29

Krótkoterminowe rozliczenia międzyokresowe o charakterze czynnym (koszty poniesione przez daną spółkę w roku obrachunkowym albo w latach poprzedzających, przypadające do rozliczenia w następnych latach, np. czynsze zapłacone z góry, które będą zaliczone do kosztów przyszłych okresów)

.")

30

Tabela 3. Klasyfikacja aktywów obrotowych

Zapasy Materiały Półprodukty i produkty w toku Produkty gotowe Towary Zaliczki na dostawy Należności krótkoterminowe Od jednostek powiązanych Od pozostałych jednostek

31

Krótkoterminowe aktywa finansowe

Inwestycje krótkoterminowe Krótkoterminowe aktywa finansowe W jednostkach powiązanych Udziały lub akcje Inne papiery wartościowe Udzielone pożyczki Inne W pozostałych jednostkach Środki pieniężne Środki pieniężne w kasie i na rachunkach Inne środki pieniężne Inne aktywa pieniężne Inne inwestycje krótkoterminowe Krótkoterminowe rozliczenia międzyokresowe

32

Pasywa

33

Pasywa - odzwierciedlają źródła kapitału wykorzystywane do sfinansowania posiadanego przez przedsiębiorstwo majątku. Uszeregowane wg rosnącej wymagalności (długości czasu dysponowania)

.")

34

Wyróżnia się dwa źródła finansowania:

własne - majątek finansowany jest przez właścicieli (kapitały własne), obce - majątek finansowany jest przez wierzycieli (zobowiązania).

, obce - majątek finansowany jest przez wierzycieli (zobowiązania).")

35

Pasywa są szeregowane według stopnia pilności ich zwrotu (wymagalności) - od pozostających do trwałej dyspozycji kapitałów własnych, poprzez zobowiązania długoterminowe, po zobowiązania krótkoterminowe.

- od pozostających do trwałej dyspozycji kapitałów własnych, poprzez zobowiązania długoterminowe, po zobowiązania krótkoterminowe.")

36

Kapitały własne Stanowią odzwierciedlenie zaangażowania właścicieli w spółkę Jest to z reguły kapitał powierzony przedsiębiorstwu bezterminowo.

37

Wartość kapitału podstawowego, w zależności od formy organizacyjno-prawnej podmiotu gospodarczego, może odzwierciedlać: kapitał zakładowy - w spółkach kapitałowych; fundusz założycielski - w przedsiębiorstwach państwowych; fundusz udziałowy - w spółdzielniach.

38

Innym źródłem kapitału własnego jest:

kapitał zapasowy w spółkach akcyjnych i w spółkach z ograniczoną odpowiedzialnością fundusz przedsiębiorstwa w przedsiębiorstwach państwowych, fundusz zasobowy w spółdzielniach.

39

W tej pozycji pasywów można wykazywać źródła tworzenia kapitału zapasowego. Będą nimi:

nadwyżka pochodząca ze sprzedaży akcji ponad ich wartość nominalną, tzw. agio; tworzone ustawowo w spółkach prawa handlowego odpisy z zysku firmy w wysokości 8% aż do uzyskania kwoty równej 1/3 kapitału podstawowego -zakładowego, po uzyskaniu takiej wysokości kapitałów przedsiębiorstwo może zaniechać odpisów; kapitał zapasowy tworzony zgodnie z zapisami zawartymi w umowie spółki lub statucie; dopłaty wspólników.

40

Kapitały rezerwowe Nie podzielony zysk/strata z okresów poprzednich. Jeśli jest to strata, jest rozliczana w trzech kolejnych latach funkcjonowania spółki. Zysk ten można łączyć z zyskiem roku obrotowego i przeznaczać go na różnego rodzaju inwestycje bądź na wypłaty dywidend. Wynik finansowy netto z roku obrotowego/ bieżącego w postaci zysku lub straty.

41

Tabela 4. Źródła finansowania aktywów

Tabela 4. Źródła finansowania aktywów Kapitał własny Kapitał podstawowy Należne wpłaty na kapitał podstawowy (wielkość ujemna) Udziały (akcje) własne (wielkość ujemna) Kapitał zapasowy Kapitał z aktualizacji wyceny Pozostałe kapitały rezerwowe Zysk (strata) z lat ubiegłych Zysk (strata) netto Odpisy z zysku w ciągu roku obrotowego (wielkość ujemna)

Udziały (akcje) własne (wielkość ujemna) Kapitał zapasowy. Kapitał z aktualizacji wyceny. Pozostałe kapitały rezerwowe. Zysk (strata) z lat ubiegłych. Zysk (strata) netto. Odpisy z zysku w ciągu roku obrotowego (wielkość ujemna)")

42

Kapitały obce

43

Rezerwy na zobowiązania mają ściśle określone przeznaczenie, zatem nie można ich dowolnie wykorzystywać, np. rezerwy na podatek dochodowy. Kolejna grupa kapitałów obcych zaangażowanych w spółce to zobowiązania długoterminowe i krótkoterminowe. Kryterium ich rozróżnienia jest czas dysponowania danym rodzajem kapitału. Pierwsza grupa tych kapitałów charakteryzuje się dłuższym okresem dysponowania (ponad 1 rok). Natomiast druga grupa to te zobowiązania, którymi spółka dysponuje krócej niż 1 rok, oraz wszelkie zobowiązania z tytułu dostaw i usług.

. Natomiast druga grupa to te zobowiązania, którymi spółka dysponuje krócej niż 1 rok, oraz wszelkie zobowiązania z tytułu dostaw i usług.")

44

Zobowiązania długoterminowe - okres wymagalności dłuższy niż 1 rok: wartość pożyczek długoterminowych z sektora pozabankowego, obligacji i innych papierów wartościowych, wartości kredytów bankowych długoterminowych wraz z odsetkami. Zobowiązania krótkoterminowe zobowiązania, którymi spółka dysponuje krócej niż 1 rok, oraz wszelkie zobowiązania z tytułu dostaw i usług.

45

Rozliczenia międzyokresowe bierne - rezerwy na wydatki przyszłych okresów stanowiące koszty przypadające na bieżący okres sprawozdawczy. Przychody przyszłych okresów - stanowią pobrane z góry wpłaty z różnych tytułów (otrzymane w bieżącym okresie z góry opłaty za świadczenia, które zostaną zrealizowane w okresach późniejszych)

")

46

Zobowiązania i rezerwy na zobowiązania Rezerwy na zobowiązania

Rezerwa z tytułu odroczonego podatku dochodowego Rezerwa na świadczenia emerytalne i podobne Pozostałe rezerwy Zobowiązania długoterminowe Wobec jednostek powiązanych Wobec pozostałych jednostek Kredyty i pożyczki Z tytułu emisji dłużnych papierów wartościowych Inne zobowiązania finansowe Zobowiązania krótkoterminowe Wobec jednostek powiązanych Z tytułu dostaw i usług Inne Z tyt. emisji dłuż. pap. wartościowych Zaliczki otrzymane na dostawy Zobowiązania wekslowe Z tyt. pod., ceł, ubezp. i inn. świadczeń Z tytułu wynagrodzeń Fundusze specjalne Rozliczenia międzyokresowe Ujemna wartość firmy Inne rozliczenia międzyokresowe Długoterminowe Krótkoterminowe

47

Wstępna analiza bilansu

48

Wskaźnik dynamiki wzrostu - wielkość dodatnia wskaźnika oznacza, iż w czasie, którego dotyczy bilans, nastąpił rozwój spółki, potencjalnie wzrosły jej możliwości kreowania dochodów. Wskaźnik ten jest obliczany według formuły:

49

gdzie: ΔAc - wskaźnik tempa zmian aktywów całkowitych,

Ac1 - wartość aktywów całkowitych w okresie badanym, Ac2 - wartość aktywów całkowitych w okresie bazowym.

50

Wskaźnik struktury aktywów – jeśli wskaźnik przekracza 100%, może być to sygnał, z jednej strony, znacznego unieruchomienia aktywów, wysokich kosztów stałych oraz małej elastyczności spółki, z drugiej zaś zachodzących w niej procesów modernizacyjnych czy restrukturyzacyjnych, co odzwierciedla pozytywne tendencje rozwojowe. Trzeba też mieć na uwadze uwarunkowania branżowe - określone rodzaje działalności wymagają znacznego angażowania środków finansowych w aktywa trwałe. Konieczna jest ocena stopnia nowoczesności stosowanych technik, technologii oraz analiza stopnia zużycia posiadanych aktywów rzeczowych.

51

gdzie: At - aktywa trwałe, Ao - aktywa obrotowe.

52

Dla wstępnej analizy bilansu każdej firmy te dwa obszary oceny są w zasadzie wystarczające. Podsumowując, we wstępnej analizie firmy zawsze należy dokonać oceny: tempa zmian poszczególnych wielkości bilansowych po stronie zarówno aktywów, jak i pasywów; struktury majątku i zaangażowanych kapitałów. Te dwie kwestie stanowią podstawę do dalszych rozważań o kondycji finansowej konkretnego przedsiębiorstwa.

53

Zapasy: Δ Z = Δ S Δ Z > Δ S – zapasy leżą dłużej na magazynie Δ Z < Δ S – zmniejsza się okres składowania zapasów, jest większa częstotliwość zamawiania

54

Należności: Δ N = Δ S – finansowanie z przyrostu sprzedaży Δ N > Δ S – cykl inkasa wzrasta Δ N < Δ S – cykl inkasa maleje

55

Zadanie 1 (załącznik)

")

56

Wyniki działalności przedsiębiorstwa oraz rachunek zysków i strat

57

Prowadząc działalność gospodarczą jednostki sprzedają odbiorcom efekty swojej pracy, uzyskując ze sprzedaży przychody.

58

Przychody - są to należne jednostce lub wpłacone na jej rzecz środki pieniężne bądź ich odpowiedniki za wykonane przez jednostkę w toku jej działalności świadczenia, jak np. sprzedaż wyrobów lub towarów. Przychody powodują wzrost aktywów lub zmniejszenie zobowiązań, a w końcowym rezultacie zwiększają wynik działalności (zysk).

..")

59

Koszty – to wyrażone w pieniądzu pozycje informujące o zużyciu czynników produkcji w związku z prowadzoną działalnością gospodarczą.

60

Podział przychodów i kosztów

61

Wyniki podstawowej działalności przedsiębiorstwa można podzielić na pewne grupy.

Przychody ze zwykłej działalności operacyjnej – odnoszą się do zapisanych w akcie założycielskim celów działalności jednostki, głównie sumy uzyskane przez jednostkę za sprzedane produkty (wyroby, usługi) i towary.

i towary.")

62

Kosztami zwykłej działalności operacyjnej (osiągnięcia przychodów) będą:

w jednostce prowadzącej działalność produkcyjną: koszty wytworzenia sprzedanych produktów (ilość sprzedanych produktów po koszcie ich wytworzenia), koszty działalności (zarządu i sprzedaży); w jednostce prowadzącej działalność handlową: wartość sprzedanych towarów w cenie, po której je zakupiono, koszty działalności (sprzedaży i ewentualnie zarządu).

, koszty działalności (zarządu i sprzedaży); w jednostce prowadzącej działalność handlową: wartość sprzedanych towarów w cenie, po której je zakupiono, koszty działalności (sprzedaży i ewentualnie zarządu).")

63

Do pozostałej działalności operacyjnej zalicza się „uboczne” sporadycznie występujące przejawy działalności, takie jak: sprzedaż zbędnych środków trwałych lub środków trwałych w budowie, które okazały się niepotrzebne, niedobory i nadwyżki zapasów powstałe na skutek błędów pomiaru lub popełnionych w dokumentacji oraz kradzieży itp. ujawnione podczas porównania ich stanu rzeczywistego z ewidencyjnym, odpisanie nieściągalnych lub przedawnionych należności bądź zobowiązań, otrzymane lub wymagane zapłaty kar, grzywien, itp.

64

Do pozostałych przychodów operacyjnych zalicza się np

Do pozostałych przychodów operacyjnych zalicza się np. przychody ze sprzedaży środków trwałych, środków trwałych w budowie oraz wartości niematerialnych i prawnych, ale także otrzymane kary, dary, przedawnione zobowiązania.

65

Do pozostałych kosztów operacyjnych zalicza się m. in

Do pozostałych kosztów operacyjnych zalicza się m.in. wartość sprzedanych składników majątku trwałego (wartość figurująca w bilansie) oraz opłacone kary, grzywny i odszkodowania, poniesione szkody, przekazane dary, przedawnione należności.

oraz opłacone kary, grzywny i odszkodowania, poniesione szkody, przekazane dary, przedawnione należności.")

66

Działalność finansowa - związana m. in

Działalność finansowa - związana m.in. z posiadaniem i pożyczaniem od innych lub innym środków pieniężnych: Przychody finansowe - np. odsetki od środków pieniężnych ulokowanych na rachunkach bankowych, bądź pożyczonych innym jednostkom. Koszty finansowe - np. odsetki płacone od wykorzystanych kredytów i pożyczek

67

Zdarzenia nadzwyczajne - spowodowane zdarzeniami trudnymi do przewidzenia, poza działalnością operacyjną jednostki i nie związane z ogólnym ryzykiem jej prowadzenia (np. pożar). W rezultacie mogą powstawać: Straty nadzwyczajne - np. wartość utraconych składników majątkowych na skutek pożaru Zyski nadzwyczajne – np. odszkodowania z zakładu ubezpieczeń z tytułu pożaru

69

Rachunek zysków i strat

70

Sporządzanie rachunku zysków i strat ma na celu ustalenie efektów funkcjonowania spółki w pewnym okresie (charakter dynamiczny)

")

71

Rachunek zysków i strat pozwala na ustalenie wyniku finansowego na trzech poziomach:

operacyjnym, pozwalającym ustalić wynik operacyjny; finansowym, na którym określa się wynik z działalności gospodarczej przedsiębiorstwa; nadzwyczajnym, na którym koryguje się wynik z działalności gospodarczej o zdarzenia nadzwyczajne w celu uzyskania wyniku finansowego brutto.

72

Działalność podstawowa (operacyjna)

Tabela 5. Przykładowa struktura rachunku wyników (zysków i strat) Działalność podstawowa (operacyjna) Przychody z działalności podstawowej Koszty działalności podstawowej Zysk/strata ze sprzedaży (A-B) Działalność pozostała operacyjna Pozostałe przychody operacyjne Pozostałe koszty operacyjne Zysk/strata na działalności operacyjnej (C+D-E) Działalność finansowa Przychody finansowe Koszty finansowe Zysk/strata z działalności gospodarczej (F+G-H) Działalność losowa Zyski nadzwyczajne Straty nadzwyczajne Zysk/strata brutto (I+J-K) Poziom podziału wyniku Podatek dochodowy Pozostałe obowiązkowe zmniejszenia zysku/zwiększenia straty Zysk/strata netto (L-M-N)

Działalność podstawowa (operacyjna) Przychody z działalności podstawowej. Koszty działalności podstawowej. Zysk/strata ze sprzedaży (A-B) Działalność pozostała operacyjna. Pozostałe przychody operacyjne. Pozostałe koszty operacyjne. Zysk/strata na działalności operacyjnej (C+D-E) Działalność finansowa. Przychody finansowe. Koszty finansowe. Zysk/strata z działalności gospodarczej (F+G-H) Działalność losowa. Zyski nadzwyczajne. Straty nadzwyczajne. Zysk/strata brutto (I+J-K) Poziom podziału wyniku. Podatek dochodowy. Pozostałe obowiązkowe zmniejszenia zysku/zwiększenia straty. Zysk/strata netto (L-M-N)")

73

Tabela 6. Przykładowy rachunek zysków i strat sporządzony za okres od 1 stycznia do 31 grudnia 20xx r. Koszty i straty Przychody i zyski A. Koszt sprzedanych towarów i produktów Przychody ze sprzedaży I. Wartość sprzedanych towarów 30 000 I. Przychody ze sprzedaży towarów 40 000 II. Koszt wytworzenia sprzedanych produktów 70 000 II. Przychody ze sprzedaży produktów III. Koszty sprzedaży 5 000 IV. Koszty ogólnego zarządu 15 000 B. Zysk ze sprzedaży 20 000 Strata ze sprzedaży C. Pozostałe koszty operacyjne 7 000 Pozostałe przychody operacyjne 6 000 D. Zysk z działalności operacyjnej 19 000 Strata z działalności operacyjnej

74

E. Koszty finansowe 12 000 Przychody finansowe 5 000 F.

Przychody finansowe 5 000 F. Zysk z działalności gospodarczej Strata z działalności gospodarczej G. Straty nadzwyczajne 1 500 Zyski nadzwyczajne 500 H. Zysk brutto 11 000 Strata brutto I. Podatek dochodowy 4 400 J. Zysk netto 6 600 Strata netto Ogółem (A+C+E+G+I+J) Ogółem (A+C+E+G+I) Wałbrzych, dnia 31 stycznia 20xx r. Osoba sporządzająca sprawozdanie Kierownik jednostki

Ogółem (A+C+E+G+I) Wałbrzych, dnia 31 stycznia 20xx r. Osoba sporządzająca sprawozdanie. Kierownik jednostki.")

75

Zadanie 2 W przedsiębiorstwie X wyniki za okres 1.I do 31.XII kształtowały się następująco: przychody ze sprzedaży wyniosły zł, w tym ze sprzedaży usług, przychody finansowe 250 zł, koszty działalności operacyjnej zł, koszty operacji finansowych 200 zł. W okresie tym przedsiębiorstwo poniosło także straty nadzwyczajne w wysokości 150 zł. Jaki zysk netto osiągnęło przedsiębiorstwo.

76

Wstępna analiza rachunku zysków i strat

77

Dokonanie wstępnej analizy rachunku wyników wymaga określenia dynamiki zmian jego poszczególnych wielkości oraz oceny struktury procentowej. Te dwie wstępne analizy w pewnym sensie umożliwiają zapoznanie się z tendencjami rozwojowymi zachodzącymi w spółce.

78

Zadanie 3 (załącznik)

")

79

Analiza wskaźnikowa - polega na uzyskiwaniu wielkości relatywnych, istotne jest dobranie odpowiedniego punktu odniesienia.

80

Ogólnie wskaźniki (kryteria) oceny przedsiębiorstwa dzielą się na cztery grupy:

wskaźniki zyskowności (rentowności) - porównujące zysk firmy z innymi składnikami bilansu oraz rachunku zysku i strat wskaźniki płynności - opisujące zdolność przedsiębiorstwa do regulowania zobowiązań wskaźniki zadłużenia - informujące o wielkości kredytów i zobowiązań w przedsiębiorstwie wskaźniki szybkości obrotu (aktywności) - informujące o czasie obrotu poszczególnych pozycji sprawozdania

- porównujące zysk firmy z innymi składnikami bilansu oraz rachunku zysku i strat. wskaźniki płynności - opisujące zdolność przedsiębiorstwa do regulowania zobowiązań. wskaźniki zadłużenia - informujące o wielkości kredytów i zobowiązań w przedsiębiorstwie. wskaźniki szybkości obrotu (aktywności) - informujące o czasie obrotu poszczególnych pozycji sprawozdania.")

81

Wskaźniki rentowności (zyskowności)

")

82

Wskaźniki te mierzą efektywność działania firmy przez odniesienie osiągniętego zysku do sprzedaży, majątku firmy lub wkładu inwestycyjnego (kapitału). Określane są również mianem wskaźników zyskowności lub stopy zysku, gdyż mierzą zdolność jednostki oraz jej poszczególnych składników do generowania zysku. Efektywność (zyskowność) jednostki można oceniać za pomocą wskaźników:

jednostki można oceniać za pomocą wskaźników:.")

83

Rentowności sprzedaży - wskaźnik rentowności sprzedaży stanowi relację zysku do przychodów ze sprzedaży. Informuje on o udziale zysku w wartości sprzedaży. Im wskaźnik ten jest wyższy tym większa jest efektywność przedsiębiorstwa. W zależności od rodzaju przyjętego zysku (z działalności operacyjnej, zysk netto, zysk brutto) z rachunku zysku i strat można mówić o rentowności sprzedaży mierzonej zyskiem operacyjnym, zyskiem netto, itp.

z rachunku zysku i strat można mówić o rentowności sprzedaży mierzonej zyskiem operacyjnym, zyskiem netto, itp..")

84

Wskaźnik rentowności sprzedaży netto = Wynik finansowy (zysk) netto

Przychody ze sprzedaży

85

W turystyce większą zyskowność uzyskują z reguły biura podróży w porównaniu z hotelami (charakteryzują się większymi kosztami). Zyskowność sprzedaży w biurach podróży kształtować się winna na poziomie 15-20%, w hotelach na poziomie 8-12%.

86

Rentowności aktywów - wskaźnik rentowności aktywów określa zdolność aktywów jednostki do generowania zysku. Stanowi on relację zysku netto do aktywów. Informuje on o wysokości zysku netto przypadającego na jednostkę aktywów. Wskaźnik ten, określany jest również zwrotem z majątku ROA, pokazuje jak efektywnie firma zarządza swoimi aktywami. Im wartość tego wskaźnika jest większa, tym korzystniejsza jest sytuacja finansowa firmy.

87

Wskaźnik rentowności aktywów (ROA) =

Wynik finansowy netto Aktywa ogółem

88

Rentowności kapitału własnego - wskaźnik rentowności kapitału własnego stanowi relację zysku netto do przeciętnego stanu kapitału własnego. Wskaźnik ten informuje o zdolności kapitału własnego do generowania zysków. Im wyższy wskaźnik, tym wyższa efektywność wykorzystania kapitału własnego, większa możliwość uzyskania wyższych dywidend oraz dalszego rozwoju przedsiębiorstwa. Dzięki temu wskaźnikowi uzyskujemy odpowiedź na pytanie jaka jest stopa zwrotu od wkładu kapitałowego wniesionego przez właścicieli firmy.

89

Wskaźnik rentowności kapitału własnego (ROE) =

Wynik finansowy netto Kapitał własny

90

wskaźnik ten, aby był zadowalający, powinien w hotelarstwie kształtować się na poziomie 20-25%, natomiast w biurach podróży może przekraczać nawet 35%.

91

Wskaźniki płynności finansowej

92

Analiza płynności finansowej ma na celu dostarczenie informacji o wypłacalności jednostki rozumianej jako zdolność do pokrywania swoich zobowiązań finansowych w wymaganych terminach spłaty. Płynność finansową przedsiębiorstwa można oceniać na podstawie wskaźników (są szeroko wykorzystywane w bankowości do oceny zdolności płatniczych kredytobiorców):

:.")

93

Bieżącej płynności - stanowi relację majątku do zobowiązań krótkoterminowych. Informuje on o możliwości spłaty krótkoterminowych zobowiązań środkami obrotowymi. Kształtowanie się wskaźnika bieżącej płynności finansowej poniżej jedności oznacza, że zobowiązania bieżące przekraczają wysokość środków obrotowych i przedsiębiorstwo utraciło bieżącą płynność finansową. Wielkość majątku obrotowego powinna być około dwa razy większa niż kwota bieżących zobowiązań. Minimum bezpieczeństwa finansowego określa poziom wskaźnika płynności bieżącej, który powinien mieścić się w granicach 1,2 (1,5) – 2,0.

– 2,0..")

94

Zobowiązania krótkoterminowe

Wskaźnik bieżącej płynności finansowej = Majątek obrotowy Zobowiązania krótkoterminowe

95

Szybkiej płynności finansowej (podwyższonej płynności) - stanowi relację płynnych środków obrotowych do zobowiązań krótkoterminowych. Płynne środki obrotowe to środki pieniężne, krótkoterminowe papiery wartościowe oraz krótkoterminowe należności. Wielkość płynnych środków obrotowych można ustalić jako różnicę między ogólną kwotą majątku obrotowego a sumą zapasów. Za najbardziej optymalną wielkość wskaźnika przyjmuje się poziom 1,0. Wskaźnik wynoszący poniżej jedności oznacza, że firma może mieć trudności płatnicze. Dla partnerów gospodarczych jest to sygnał zwiększonego ryzyka. Jeżeli szybki wskaźnik jest niski, a wskaźnik bieżący wysoki, to oznacza, że firma utrzymuje zbyt wysoki poziom zapasów, w których zamrożony jest fundusz obrotowy.

96

Wskaźnik szybkiej płynności finansowej =

Majątek obrotowy - zapasy +/- rozliczenia mędzyokresowe czynne Zobowiązania krótkoterminowe

97

Wysokiej płynności (natychmiastowy) – powinien wynosić ok. 0,2-0,3

Wysokiej płynności (natychmiastowy) – powinien wynosić ok. 0,2-0,3. Środki pieniężne przedsiębiorstwa powinny być ograniczane do niezbędnego minimum, gdyż nie przyczyniają się one do generowania dochodów i zysków. Zbyt wysoki poziom środków pieniężnych utrzymywany w spółce może świadczyć np. o nieproduktywnym ich gromadzeniu lub braku pomysłu na ich wykorzystanie.

– powinien wynosić ok. 0,2-0,3. Środki pieniężne przedsiębiorstwa powinny być ograniczane do niezbędnego minimum, gdyż nie przyczyniają się one do generowania dochodów i zysków. Zbyt wysoki poziom środków pieniężnych utrzymywany w spółce może świadczyć np. o nieproduktywnym ich gromadzeniu lub braku pomysłu na ich wykorzystanie.")

98

Wskaźnik wysokiej płynności = Inwestycje krótkoterminowe

Zobowiązania krótkoterminowe

99

Wskaźniki szybkości obrotu

100

Wskaźniki szybkości obrotu charakteryzują stopień wykorzystania majątku jednostki. Informują o szybkości, z jaką obracane są aktywa ogółem, zapasy, należności oraz jak szybko jednostka spłaca swoje zobowiązania. Analizę efektywności gospodarowania majątkiem jednostki można przeprowadzić ustalając:

101

Wskaźnik obrotu aktywami - stanowi relację przychodów ze sprzedaży do przeciętnego stanu aktywów. Informuje on, jaka wartość przychodów ze sprzedaży przypada na jedną złotówkę zaangażowanego majątku. Określa zdolność aktywów jednostki do generowania przychodów ze sprzedaży.

102

Przychody ze sprzedaży

Wskaźnik obrotu (rotacji) aktywami = Przychody ze sprzedaży Aktywa ogółem

aktywami = Przychody ze sprzedaży. Aktywa ogółem.")

103

Wskaźnik obrotu aktywami trwałymi - stanowi stosunek przychodu ze sprzedaży do przeciętnego stanu aktywów trwałych (majątku trwałego). Poprawa tego wskaźnika świadczy o lepszym wykorzystaniu posiadanego majątku trwałego. Określa ile razy sprzedaż netto jest większa od środków trwałych zaangażowanych w działalności przedsiębiorstwa.

104

Przychody ze sprzedaży

Wskaźnik obrotu (rotacji) aktywami = Przychody ze sprzedaży Aktywa trwałe

aktywami = Przychody ze sprzedaży. Aktywa trwałe.")

105

Wskaźnik rotacji (obrotu) należności - jest stosunkiem przychodów ze sprzedaży do przeciętnego stanu należności. Informuje on o ilości cyklów obrotu przeciętnym stanem należności w ciągu roku w stosunku do wielkości sprzedaży. Wskaźnik ten określa, ile razy wciągu roku firma odtwarza stan swoich należności. Według standardów zachodnich wskaźnik ten powinien oscylować w przedziale 7,0 – 10,0. Jeśli jest mniejszy niż 7,0 to taka sytuacja może oznaczać, że przedsiębiorstwo zbyt długo kredytuje swoich klientów co świadczy o tym, że środki pieniężne są zbyt długo zamrożone w należnościach.

106

Wskaźnik rotacji (obrotu) należności = Przychody ze sprzedaży

Przeciętny stan należności

107

Wskaźnik ten może być wyrażony w dniach, wówczas za podstawę przyjmuje się przeciętną wielkość sprzedaży dziennej. Określa on ilość dni sprzedaży, za którą nie uzyskano jeszcze należności. Informuje zatem kierownictwo firmy, w jakim stopniu kredytuje ona swoich odbiorców i jak długo środki pieniężne są zamrożone w należnościach.

108

Wskaźnik pokrycia należności w dniach = Przeciętny stan należności * T

Przychody ze sprzedaży T – liczba dni dla badanego okresu

109

Wskaźnik rotacji (obrotu) zapasów - jest stosunkiem przychodów ze sprzedaży produktów do przeciętnego stanu zapasów. Przeciętny stan zapasów należy obliczyć jako średnią ze stanów zapasów w poszczególnych miesiącach lub kwartałach, a jeśli to nie jest możliwe, to jako średnią ze stanów na początek i koniec roku. Im wskaźnik jest wyższy, tym sytuacja jest korzystniejsza. Wskaźnik określa, ile razy w ciągu badanego okresu nastąpi „odnowienie” stanu zapasów.

110

Wskaźnik rotacji (obrotu) zapasów = Przychody ze sprzedaży

Przeciętny stan zapasów

111

Wskaźnik ten może być wyrażony w dniach, wówczas za podstawę przyjmuje się przychody ze sprzedaży. Określa on, co ile dni przedsiębiorstwo odnawia swoje zapasy dla zrealizowania określonej sprzedaży. Wysoki wskaźnik rotacji w dniach informuje o wolnym obrocie zapasów, niski zaś o obrocie szybkim.

112

Wskaźnik pokrycia zapasów w dniach = Przeciętny stan zapasów * T

Przychody ze sprzedaży

113

Wskaźniki zadłużenia.

114

Wskaźniki zadłużenia charakteryzują stopień zasilania jednostki kapitałami obcymi oraz informują o możliwościach obsługi tego kapitału. Określają poziom zadłużenia jednostki, który można badać za pomocą wskaźników:

115

Wskaźnik ogólnego zadłużenia (stopy zadłużenia) - stanowi stosunek ogółu zobowiązań do całości jego majątku. Określa on udział zobowiązań (kapitałów obcych) w finansowaniu majątku jednostki. Sytuacja jednostki jest korzystniejsza im niższy jest poziom tego wskaźnika, ponieważ mniejszy jest udział kapitału obcego w finansowaniu działalności jednostki. Zbyt wysoki poziom tego wskaźnika może podważać wiarygodność finansową firmy. Zbyt niski poziom może świadczyć o niewykorzystaniu zewnętrznych źródeł finansowania dla zwiększenia korzyści finansowych firmy.

w finansowaniu majątku jednostki. Sytuacja jednostki jest korzystniejsza im niższy jest poziom tego wskaźnika, ponieważ mniejszy jest udział kapitału obcego w finansowaniu działalności jednostki. Zbyt wysoki poziom tego wskaźnika może podważać wiarygodność finansową firmy. Zbyt niski poziom może świadczyć o niewykorzystaniu zewnętrznych źródeł finansowania dla zwiększenia korzyści finansowych firmy..")

116

Wskaźnik ogólnego zadłużenia =

Zobowiązania ogółem Aktywa ogółem

117

Wskaźnika zadłużenia kapitałów własnych - stanowi stosunek zobowiązań ogółem do kapitałów własnych. Wskaźnik ten określa możliwość pokrycia zobowiązań własnym kapitałem. Kapitały własne stanowią gwarancję pokrycia zobowiązań nawet w razie poniesienia strat. Wartością graniczną dla średnich i dużych firm jest relacja 3:1 a dla małych 1:1.

118

Wskaźnik zadłużenia kapitału własnego =

Zobowiązania ogółem Kapitał własny

119

Wskaźnik zadłużenia długoterminowego - wskaźnik wyższy od jedności (lub 100 %) świadczy, że zadłużenie długoterminowe przewyższa kapitał własny właścicieli. Wskazuje bowiem na duże ryzyko związane z możliwością spłaty długów. Na ogół pożyczkodawcy starają się udzielać kredytów i pożyczek tylko do określonego poziomu wskaźnika zadłużenia długoterminowego. Racjonalny wskaźnik długu powinien mieścić się w przedziale 0,5 – 1,0. Firmy posiadające wyższą proporcję długoterminowych zobowiązań do kapitału własnego są uważane za poważnie zadłużone.

120

Zobowiązania długoterminowe

Wskaźnik zadłużenia długoterminowego = Zobowiązania długoterminowe Kapitał własny

121

Zysk netto + amortyzacja

Wskaźnik zdolności kredytowej – wskazuje na możliwość spłaty całkowitych efektywnych zobowiązań z wygospodarowanej w danym okresie nadwyżki finansowej. Im wyższa wartość tego wskaźnika tym lepiej dla przedsiębiorstwa. Wskaźnik zdolności kredytowej = Zysk netto + amortyzacja Kapitał obcy

122

Wskaźnik szybkości obrotu kapitału całkowitego = Przychody ogółem

Wskaźnik szybkości obrotu kapitału całkowitego – wskazuje na relację całkowitych przychodów z działalności spółki do przeciętnego poziom kapitałów ogółem. Zwiększające się wielkości tego wskaźnika świadczą o lepszym wykorzystaniu kapitału, szybszym jego krążeniu, a to z kolei pozwala generować większe dochody oraz osiągane zyski. Wskaźnik szybkości obrotu kapitału całkowitego = Przychody ogółem Pasywa ogółem

123

Wskaźnik pokrycia zobowiązań krótkoterminowych

Przychody netto Zobowiązania krótkoterminowe

124

Co jest szczególnie ważne w analizie bilansu i rachunku zysków i strat

125

Jaka jest dynamika przychodów ze sprzedaży oraz zysku netto

Jaka jest wielkość wykazywanych przez firmę zapasów, należności z tytułu dostaw i usług oraz zobowiązań krótkoterminowych z tytułu dostaw i usług. Spadek należności z tytułu dostaw i usług oraz wzrost zobowiązań krótkoterminowych z tego tytułu (przy niezmienionych w dużym stopniu wskaźnikach płynności) należy odczytywać jako pozytywne zjawisko. Analizując zapasy i oceniając ich prawidłową wielkość należy pamiętać o konieczności posiadania optymalnej wielkości zapasów.

należy odczytywać jako pozytywne zjawisko. Analizując zapasy i oceniając ich prawidłową wielkość należy pamiętać o konieczności posiadania optymalnej wielkości zapasów.")

126

Czy uległy zwiększeniu kapitały własne firmy

Czy uległy zwiększeniu kapitały własne firmy. Każde zwiększenie należy odczytywać jako umocnienie sytuacji przedsiębiorstwa Jaka jest wysokość zobowiązań długoterminowych. Znaczne ich zwiększenie może świadczyć o kłopotach finansowych. Może również oznaczać podejmowanie przez firmę znacznych inwestycji (można to sprawdzić czytając sprawozdanie z przepływu środków pieniężnych)

")

127

Jaka jest suma bilansowa

Jaka jest suma bilansowa. Jej wzrost świadczy najczęściej o zwiększeniu wartości przedsiębiorstwa. Należy sprawdzić czy to zwiększenie nie wynika jedynie z przyrostu należności i roszczeń - jeżeli tak jest to informacja o możliwości utraty płynności Jakie są środki pieniężne netto działalności operacyjnej. Dodatnie - gwarantują prawidłowe funkcjonowanie firmy w dłuższej perspektywie czasu. Dzięki nim istnieje możliwość podejmowania inwestycji lub spłaty zaciągniętych zobowiązań. Dopuszczalne jest aby środki pieniężne z działalności operacyjnej były ujemne, ale tylko w przypadku gdy firma ma wypracowane środki w poprzednich okresach.

128

Zadanie 4 Na podstawie danych z zadania 1 i 3 oraz poznanych wskaźników dokonaj analizy wskaźnikowej przedsiębiorstwa.

129

ANALIZA PROGU RENTOWNOŚCI

130

Metoda analizy progu rentowności opiera się na podziale ogółu kosztów na stałe i zmienne. Kryterium podziału jest tutaj zależność od wielkości produkcji (ilości świadczonych usług).

..")

131

Analiza progu rentowności obejmuje badanie tzw

Analiza progu rentowności obejmuje badanie tzw. punktu wyrównania (break even point - BEP), w którym realizowane przychody ze sprzedaży dokładnie pokrywają poniesione koszty. Przedsiębiorstwo nie osiąga wówczas zysku, ale też nie ponosi straty. Rentowność sprzedaży jest równa zero, co oznacza, że firma osiągnęła próg rentowności.

, w którym realizowane przychody ze sprzedaży dokładnie pokrywają poniesione koszty. Przedsiębiorstwo nie osiąga wówczas zysku, ale też nie ponosi straty. Rentowność sprzedaży jest równa zero, co oznacza, że firma osiągnęła próg rentowności.")

132

Metoda analizy progu rentowności opiera się na podziale ogółu kosztów na stałe i zmienne. Kryterium podziału jest tutaj zależność od wielkości produkcji (ilości świadczonych usług).

..")

133

Koszty stałe (KS) – nie zależą od wielkości produkcji (Q), przedsiębiorstwo musi je ponosić bez względu na to czy i ile wytwarza (sprzedaje), nawet jeżeli nie wytwarzałoby (świadczyło) nic musiałoby je ponosić, im większa produkcja tym mniejsze koszty stałe przypadające na jednostkę produkcji (jKS), zalicza się do nich: Koszty ogólnego zarządu, Koszty amortyzacji, Cześć płac niezależnych od ilości wytwarzanej produkcji, itp.

134

Koszty zmienne (KZ) – koszty które zmieniają się wraz ze zmianami wielkości produkcji (ilością świadczonych usług), im większa produkcja tym większa kwota tych kosztów (jednak koszt zmienny wytworzeni jednostki produkcji (JKz) jest stały)

– koszty które zmieniają się wraz ze zmianami wielkości produkcji (ilością świadczonych usług), im większa produkcja tym większa kwota tych kosztów (jednak koszt zmienny wytworzeni jednostki produkcji (JKz) jest stały)")

135

Koszty całkowite (KC) – suma kosztów stałych i zmiennych

KC = KS + KZ

136

Zadanie 5 Przedsiębiorstwo „Śpioch” świadczy usługi noclegowe. Na podstawie danych zawartych w tabeli ustal zyski przedsiębiorstwa w poszczególnych kwartałach oraz w całym roku.

137

Wielkość sprzedaży (liczba noclegów)

Kwartał Wielkość sprzedaży (liczba noclegów) Cena Koszty stałe (KS) JKZ Koszty zmienne Koszty całkowite Obroty Zysk I 20 15 400 12 II 50 III 100 30 IV 80 Cały rok

Cena. Koszty stałe (KS) JKZ. Koszty zmienne. Koszty całkowite. Obroty. Zysk. I II. 50. III IV. 80. Cały rok.")

138

Próg rentowności może być wyrażony:

ilościowo lub wartościowo równaniem matematycznym lub metodą graficzną.

139

W obu przypadkach przyjmujemy następujące założenia upraszczające:

wartość produkcji w badanym okresie jest równa wartości sprzedaży koszty produkcji są funkcją wielkości produkcji, stałe koszty (KS) produkcji są jednakowe dla każdej wielkości produkcji,

produkcji są jednakowe dla każdej wielkości produkcji,")

140

jednostkowe koszty zmienne (JKz) są stałe i wskutek tego całkowite koszty zmienne produkcji zmieniają się proporcjonalnie do wielkości produkcji, jednostkowe ceny sprzedaży (c) poszczególnych wyrobów nie ulegają zmianie z upływem czasu i nie zmieniają się również wraz ze zmianą skali produkcji w całym badanym okresie; wartość sprzedaży jest więc funkcją liniową jednostkowej ceny sprzedaży i ilości sprzedanych wyrobów, poziom jednostkowych kosztów zmiennych i stałych kosztów produkcji pozostaje niezmieniony w całym badanym okresie.

poszczególnych wyrobów nie ulegają zmianie z upływem czasu i nie zmieniają się również wraz ze zmianą skali produkcji w całym badanym okresie; wartość sprzedaży jest więc funkcją liniową jednostkowej ceny sprzedaży i ilości sprzedanych wyrobów, poziom jednostkowych kosztów zmiennych i stałych kosztów produkcji pozostaje niezmieniony w całym badanym okresie.")

141

Próg rentowności przy produkcji jednoasortymentowej

142

Na poziom progu rentowności wpływają następujące czynniki:

wielkość produkcji (sprzedaży) (Q), cena wyrobu (c), jednostkowe koszty zmienne (JKz) stałe koszty produkcji (Ks)

(Q), cena wyrobu (c), jednostkowe koszty zmienne (JKz) stałe koszty produkcji (Ks)")

143

P > Kc – zysk P < Kc – strata P = Kc - BEP

P = Q*c Kc = Ks + JKZ*Q Q*c = Ks + JKZ*Q P – przychody ze sprzedaży Kc - całkowite koszty produkcji,

144

BEP ilościowy

145

BEP wartościowy lub QBEP * c

146

BEP jako stopień wykorzystania zdolności produkcyjnej (stopień zaspokojenia przewidywanego popytu)

Pm – maksymalna ilość sprzedanych wyrobów określona na podstawie zdolności produkcyjnej lub prognozy popytu.

147

BEP przy założonym zysku (ilościowy)

")

148

Jednostkowa marża brutto

d = c – JKz Całkowita marża brutto d = c – JKz / *Q Q*d = c*Q – JKz*Q D = P – KZ

149

Współczynnik (wskaźnik) bezpieczeństwa

Przedsiębiorstwo funkcjonujące w gospodarce rynkowej narażone jest stale na niebezpieczeństwo spadku sprzedaży na skutek zmian warunków rynkowych. Stąd celowe jest ustalenie tzw. wskaźnika bezpieczeństwa, obrazującego wrażliwość przedsiębiorstwa na spadek popytu zgłaszanego przez rynek na jego wyroby (usługi). Wskaźnik ten obliczymy na podstawie równania:

. Wskaźnik ten obliczymy na podstawie równania:")

150

ilościowy - - wartościowy

151

Jeśli WBi = 10% oznacza to, że Q może spaść o 10%, a firma i tak nie osiągnie jeszcze straty. Przedsiębiorstwo funkcjonuje w 10% odległości od progu rentowności. Im wyższy wskaźnik bezpieczeństwa, tym większy spadek popytu firma może przetrwać, nie ponosząc strat. Przykładowo Wb = 0,5 oznacza, że nawet spadek popytu o 50% nie spowoduje straty, chociaż zredukuje zysk przedsiębiorstwa do zera.

152

Zadanie 6 Przedsiębiorstwo produkuje jeden wyrób. Koszty jednostkowe zmienne tego wyrobu wynoszą 440 zł/szt. Przewiduje się, że przy cenie 580 zł/szt. Efektywny popyt wyniesie szt. w ciągu roku. Stałe koszty funkcjonowania przedsiębiorstwa kształtują się na poziomie zł rocznie. Na podstawie danych oblicz: próg rentowności ilościowy i jakościowy, stopień wykorzystania zdolności produkcyjnej, zysk osiągnięty przez przedsiębiorstwo jak zmieni się sytuacja, jeśli w wyniku podniesienia ceny do 620 zł/szt. nastąpi spadek popytu do szt. rocznie.

153

Dziękuję za uwagę

Podobne prezentacje

>")

>")