Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

FUNDACJA WSZECHNICY BUDOWLANEJ OWEOB Promocja Patronat Honorowy Przewodniczącego Komisji Infrastruktury Sejmu RP, Ministra Infrastruktury, oraz Dyrektora Urzędu Statystycznego w Lublinie rukturyPrzewodnicącego Rynek budowlany i ceny w badaniach oraz statystyce – sierpień 2011 Budownictwo po siedmiu miesiącach 2011 roku Prof. dr Zofia Bolkowska Wyższa Szkoła Zarządzania i Prawa Partner programu www.atlas.com.pl

2

Wzrost/spadek w budownictwie (w %) wg miesięcy w 2010 i 2011 roku

wg miesięcy w 2010 i 2011 roku")

3

Dane GUS po siedmiu miesiącach 2011 r. potwierdzają wcześniejsze oceny, że w budownictwie utrwala się dobra sytuacja. Pomimo dobrych wyników w produkcji – w sierpniu wśród szefów firm wzrosła liczba pesymistów.

4

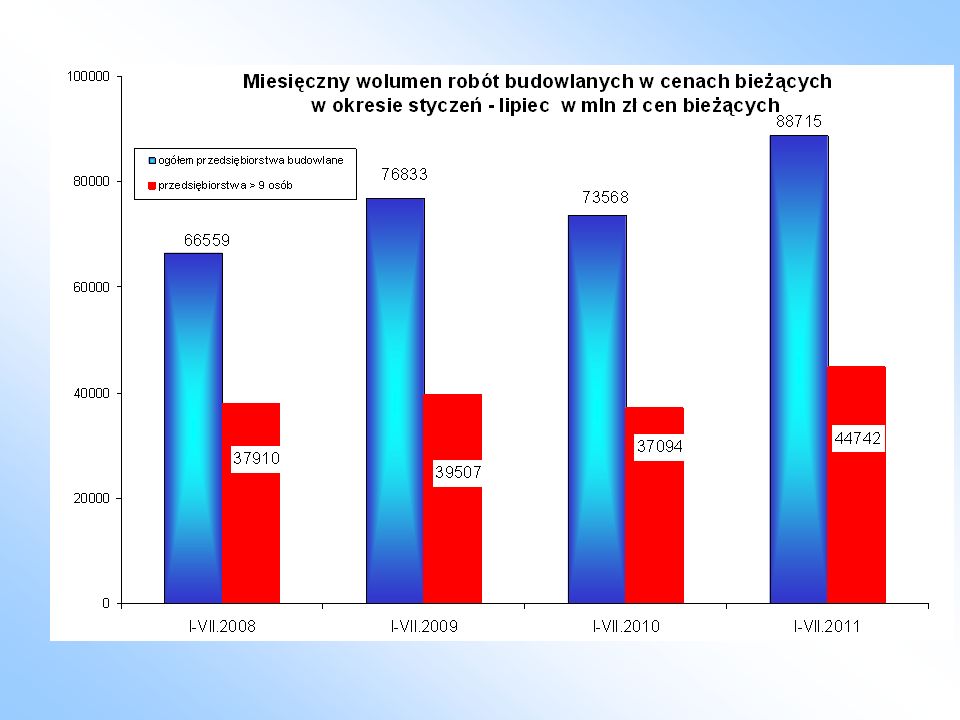

W lipcu 2011 produkcja budowlana w przedsiębiorstwach zatrudniających > 9 osób była wyższa o 16,4%, a po siedmiu miesiącach 2011 statystyczny wskaźnik wzrostu wynosił 19,9%. Największy wzrost miał miejsce w przedsiębiorstwach realizujących roboty inżynierii lądowej i wodnej, nie wzrasta budownictwo mieszkaniowe i niewielki jest wzrost budownictwa usługowego.

6

W okresie 7 miesięcy 2011 przedsiębiorstwa budowlane przekroczyły (znacznie) poziom produkcji roku 2009 – najlepszego w latach 2005 - 2010. Udział jednostek małych (< 9 osób) to około ½ ogólnej wartości rynku budowlanego. Są to głównie roboty o charakterze remontowym, wykończeniowe i niewielkie usługi budowlane.

to około ½ ogólnej wartości rynku budowlanego. Są to głównie roboty o charakterze remontowym, wykończeniowe i niewielkie usługi budowlane..")

7

Podstawowe rodzaje robót budowlanych w % wzrostu okresie 7 miesięcy 2009 - 2011 W 2010 r. notowano spadek wszystkich rodzajów robót. W 2011 r. wzrastają roboty infrastrukturalne i specjalistyczne, relatywnie mniej budownictwo usługowe.

8

Podstawowe rodzaje robót budowlanych w mln zł cen bieżących w okresie 7 miesięcy 2009, 2010 i 2011 (w przedsiębiorstwach > 9 osób)

")

9

Początek roku 2011 zapowiadał zwiększenie ruchu inwestycyjnego w budownictwie mieszkaniowym. Przewidywania te okazały się nadmiernie optymistyczne. Tylko inwestorzy indywidualni rozpoczynają więcej mieszkań niż rok temu, jest to poziom zbliżony do najlepszego dla budownictwa mieszkaniowego 2008 r. Developerzy w 2011 r. rozpoczynają mniej mieszkań niż w ubiegłych latach. Po 7 miesiącach 2011 rozpoczęli o prawie 10% mniej mieszkań niż rok temu, a w porównaniu z 2008 r. o 20% mniej.

10

Jeszcze rozpoczyna się mniej mieszkań niż rok temu, ale różnice do najlepszego 2008 r. są coraz mniejsze. Łącznie w okresie 1–7.2011 rozpoczęto o 2,6 % mniej mieszkań ogółem niż rok temu. Indywidualni inwestorzy rozpoczęli więcej mieszkań (o 4,8%), developerzy o 9,5% mniej.

, developerzy o 9,5% mniej..")

11

Mieszkania oddane do użytku w tys. W okresie 1-7.2011 r. oddano do użytku o 13,5% mniej mieszkań ogółem Indywidualne tyle co rok temu Developerzy o 24,2% mniej Różnice do najlepszego roku 2008 są jeszcze bardzo duże (tylko budownictwo indywidualne zbliża się do 2008 r.)

.")

12

Oceny koniunktury w budownictwie w 2011 r. były od kwietnia do lipca dodatnie, a w sierpniu znów oceny są gorsze W marcu 2011 poprawę koniunktury sygnalizowało 19% firm, pogorszenie 24%. W kwietniu 2011 poprawę koniunktury sygnalizowało 21% firm, pogorszenie 20%. W maju 2011 poprawę koniunktury sygnalizowało 21% firm, pogorszenie 18%. W czerwcu 2011 poprawę koniunktury sygnalizowało 21% firm, pogorszenie 17%. W lipcu 2011 poprawę koniunktury sygnalizowało 19% firm, pogorszenie 17%. W sierpniu odnotowano pogorszenie ocen koniunktury, poprawę koniunktury sygnalizowało 16% firm, pogorszenie 17%.

13

Jak oceniają koniunkturę przedsiębiorstwa budowlane

14

Prognozy przedsiębiorstw budowlanych na najbliższe trzy miesiące – badanie przeprowadzone w sierpniu 2011 Prognozy portfela zamówień na najbliższe trzy miesiące są mniej optymistyczne od formułowanych poprzednio. Największy wzrost portfela zamówień przewidują jednostki duże. Przewidywania dotyczące produkcji budowlanej są najkorzystniejsze dla jednostek dużych. W najbliższych trzech miesiącach przedsiębiorcy przewidują spadek cen produkcji budowlanej w jednostkach małych, wzrost cen w jednostkach dużych.

15

Prognozy portfela zamówień na najbliższe trzy miesiące wg wielkości przedsiębiorstw oceny z sierpnia 2011 w %

16

Prognozy wzrostu produkcji budowlanej na najbliższe trzy miesiące wg wielkości przedsiębiorstw oceny z sierpnia 2011 w %

17

Prognozy zmian cen produkcji budowlanej na najbliższe trzy miesiące wg wielkości przedsiębiorstw oceny z sierpnia w %

18

Co przeszkadza przedsiębiorcom najbardziej w realizacji zadań… Wysokie koszty zatrudnienia Nadal przedsiębiorcy narzekają na konkurencję Rosną koszty materiałów Co piąta firma ma trudności z pozyskaniem wykwalifikowanych pracowników

19

Bariery wzrostu budownictwa wg badań ankietowych w % deklaracji w sierpniu 2011 Najwięcej - koszty zatrudnienia, konkurencja Mniej - brak popytu Rośnie bariera kosztów materiałowych Przedsiębiorstwa nie sygnalizują trudności organizacyjnych ani braku finansowania zadań.

20

Zmiany w zatrudnieniu i płacach W okresie styczeń – lipiec 2011 wzrost zatrudnienia w przedsiębiorstwach budowlanych (> 9 osób) wynosił 8,7% a wzrost średnich płac 4,5%. Wysoki wzrost zatrudnienia (11,9%) i płac (8,3%) odnotowano w przedsiębiorstwach realizujących roboty infrastrukturalne). Oznacza to zwiększanie zakresu robót infrastruktury obecnie i w najbliższych miesiącach. W kolejnych miesiącach 2011 r. zanotowano wzrost cen produkcji budowlanej - od 0,3% w styczniu do 1,2% w lipcu.

i płac (8,3%) odnotowano w przedsiębiorstwach realizujących roboty infrastrukturalne). Oznacza to zwiększanie zakresu robót infrastruktury obecnie i w najbliższych miesiącach. W kolejnych miesiącach 2011 r. zanotowano wzrost cen produkcji budowlanej - od 0,3% w styczniu do 1,2% w lipcu..")

21

Wzrost zatrudnienia w budownictwie ogółem i w przedsiębiorstwach realizujących obiekty infrastrukturalne styczeń – lipiec 2011 Presja na likwidowanie zaległości w programach infrastrukturalnych i przyśpieszenie prac wywołuje rosnący popyt na kadry szczególnie wykwalifikowane.

22

Płace w budownictwie Płace w budownictwie rosły w ubiegłych latach i wzrastają obecnie szybciej niż średnio w całym sektorze przedsiębiorstw. Szczególnie silna dynamika płac następowała po rozpoczęciu realizacji programów rozwoju infrastruktury i budowy dróg i autostrad współfinansowanych funduszami UE. W latach 2007 – 2008 budownictwo infrastrukturalne zwiększało się o około 15% rocznie, średnie płace w tym czasie wzrastały o 13 – 15%.

23

Nadal rosną płace w budownictwie Wbrew wcześniejszym przewidywaniom, że nie będzie presji na płace – w 2011 r. wynagrodzenia w budownictwie wzrastają. Dotyczy to zwłaszcza płac w przedsiębiorstwach realizujących głównie roboty budowlane drogowe. Płace w tej grupie robót były zawsze najwyższe, ale w latach 2009 i 2010 różnice w porównaniu z innymi rodzajami robót nie były duże. Zmiany zaznaczały się już od drugiego półrocza 2010 r. i pogłębiają się w 2011 r. W świetle obecnych zadań i potrzeb realizacyjnych budownictwa jest to tendencja prawidłowa.

24

Poziom płac w podstawowych rodzajach robót budowlanych 2008 - 2011 (średnie miesięczne wynagrodzenie w zł w przedsiębiorstwach > 9 osób)

")

25

Wzrost płac w budownictwie ogółem i w przedsiębiorstwach realizujących obiekty infrastrukturalne (> 9 osób) Już w drugiej połowie 2010 r. płace przedsiębiorstw inżynierii lądowej i wodnej wzrastały coraz silniej, a w kolejnych miesiącach 2011 r. różnice między wzrostem płac całego sektora budownictwa a robotami infrastrukturalnymi zwiększały się.

26

Po 7 miesiącach optymistyczne prognozy, że budownictwo będzie wzrastało są coraz bardziej realne, ale są też warunki utrzymania tego wzrostu Budownictwo infrastrukturalne nadrabia zaległości. Wywołuje to rosnący popyt na kadry szczególnie wykwalifikowane. Nie sprawdzają się przewidywania, że nie będzie presji na płace – wynagrodzenia wzrastają. Przypomnieć też trzeba, że płace w budownictwie chociaż są obecnie wyższe niż w większości działów w gospodarce, to nie są one satysfakcjonujące uwzględniając trudne warunki pracy na budowach, a także rosnące wymagania kwalifikacji pracowników. Są to sygnały spodziewanych zmian na budowlanym rynku pracy.

27

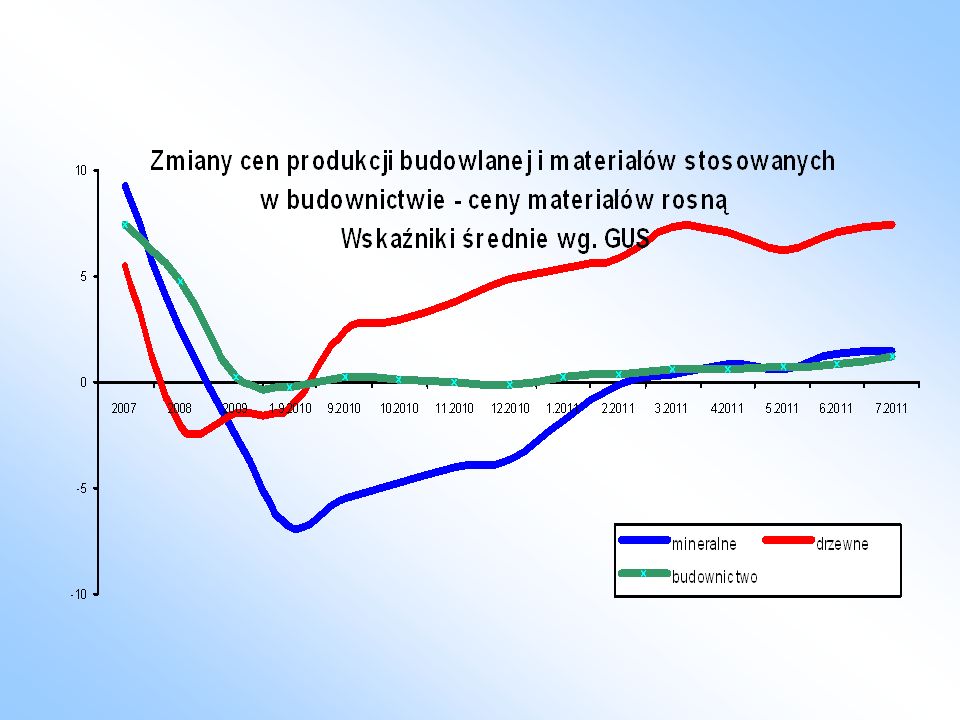

Ceny produkcji budowlanej powoli wzrastają, w najbliższym czasie należy spodziewać się dalszego i większego ich wzrostu. Na ten wzrost będą silniej oddziaływały ceny materiałów i płace. W 2010 r. ani ceny materiałów ani płace nie miały dużego wpływu na wzrost cen produkcji budowlanej. Obecnie sytuacja się zmienia: Płace wzrastają, szczególnie w przedsiębiorstwach realizujących roboty infrastrukturalne. Ceny większości materiałów są wyższe niż rok temu i nadal rosną. Na rynku budowlanym jest coraz większe ożywienie, co sprzyja presji przedsiębiorstw na ceny produkcji budowlanej, a popyt na materiały – presji producentów na ich ceny.

29

Podsumowanie Wzrost budownictwa w kolejnych miesiącach 2011 jest coraz wyższy, nawet uwzględniając korzyści z porównania do niskiej bazy roku poprzedniego. Wzrost w robotach infrastrukturalnych pozwala na coraz pewniejszą ocenę, że w 2011 r. infrastruktura będzie motorem wzrostu sektora (jak było to w 2009 r.) Wzrasta też budownictwo specjalistyczne (w tym przygotowanie robót i wykończenia). Relatywnie słaby jest wzrost budownictwa ogólnego. Inwestorzy zagraniczni od początku kryzysu ograniczali swój udział w realizacji obiektów usługowych (m.in. handlowe, hotele, magazyny) i niechętnie wracają na polski rynek budowlany. Jeżeli nastąpi osłabienie wzrostu gospodarczego w krajach UE – to powrót inwestorów jeszcze się przesunie. Maleje liczba oddawanych do użytku mieszkań.

Wzrasta też budownictwo specjalistyczne (w tym przygotowanie robót i wykończenia). Relatywnie słaby jest wzrost budownictwa ogólnego. Inwestorzy zagraniczni od początku kryzysu ograniczali swój udział w realizacji obiektów usługowych (m.in. handlowe, hotele, magazyny) i niechętnie wracają na polski rynek budowlany. Jeżeli nastąpi osłabienie wzrostu gospodarczego w krajach UE – to powrót inwestorów jeszcze się przesunie. Maleje liczba oddawanych do użytku mieszkań..")

30

Mineralne materiały budowlane Po siedmiu miesiącach 2 011 roku

31

Wzrost produkcji w przemyśle materiałów budowlanych po 7 miesiącach 2011 był bardzo wysoki – statystyczny wskaźnik wzrostu wynosił 19,3%, ale w lipcu wzrost był znacznie słabszy niż w poprzednich miesiącach W 1 kwartale 2011 wzrost produkcji sprzedanej wynosił 29,8% - do niskiego poziomu roku poprzedniego. W 2 kwartale notowano wzrost 19%. W lipcu 2011 tylko 4,8%.

32

Wartość produkcji mineralnych materiałów budowlanych w okresie 1 – VII. 2008 do I-VII. 2011 w mln zł cen bieżących Po siedmiu miesiącach 2011 przekroczono poziom roku 2008 (najwyższy dotychczas w latach 2000 – 2010).

..")

33

W lipcu 2011 wolumen produkcji sprzedanej mineralnych materiałów budowlanych (w cenach bieżących) taki jak we wrześniu 2010 r.

taki jak we wrześniu 2010 r.")

35

Wskaźniki wzrostu produkcji i rentowność netto przedsiębiorstw mineralnych materiałów budowlanych w %

36

Ilość produkcji wybranych grup materiałów budowlanych w 2010 r. do roku ubiegłego w %

37

Wzrost ilości produkcji wybranych grup materiałów budowlanych wzrost 1-6. 2011 do 1 – 6. 2010 w %

38

Wzrost ilości produkcji wybranych grup materiałów budowlanych wzrost lipcu 2011 do lipca 2010 w %

39

Wzrost ilości produkcji wybranych grup materiałów budowlanych wzrost 1-7. 2011 do 1 – 7. 2010 w %

40

Statystyczny wzrost produkcji mineralnych materiałów budowlanych wprawdzie jest wysoki w 2011, ale w lipcu zaobserwowano słabsze wskaźniki (podobnie jak w wielu innych działach przemysłu przetwórczego). Ilość Statystyczny wzrost produkcji mineralnych materiałów budowlanych wprawdzie jest wysoki w 2011, ale w lipcu zaobserwowano słabsze wskaźniki (podobnie jak w wielu innych działach przemysłu przetwórczego). Ilość podstawowych materiałów budowlanych w lipcu wprawdzie wzrasta, ale w znacznie mniejszym stopniu niż w ubiegłych miesiącach. Może to wskazywać, że wysokie tempo wzrostu zaczyna hamować, ale może to być jednorazowe zmniejszenie produkcji. Skala wzrostu zależy od popytu na materiały ze strony budownictwa.

. Ilość podstawowych materiałów budowlanych w lipcu wprawdzie wzrasta, ale w znacznie mniejszym stopniu niż w ubiegłych miesiącach. Może to wskazywać, że wysokie tempo wzrostu zaczyna hamować, ale może to być jednorazowe zmniejszenie produkcji. Skala wzrostu zależy od popytu na materiały ze strony budownictwa..")

Podobne prezentacje

w dn>")