Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Zmienna wartość pieniądza w czasie – metody dyskontowe

2

Bieżąca i przyszła wartość pieniądza

Wolisz otrzymać 100 złotych dzisiaj, czy za rok??? 100 zł (2009) > 100 zł (2010) > 100 zł (2011) .....

> 100 zł (2010) > 100 zł (2011)")

3

O ile mniej wart jest pieniądz za rok???

Ile chciałbym otrzymać za rok aby dzisiaj dobrowolnie zrezygnować z dysponowania kwotą 100 złotych?

4

Jednakowa wartość oceniana subiektywnie przez inwestora

Dziś Za rok 100 zł konsumuję Jednakowa wartość oceniana subiektywnie przez inwestora 100 zł inwestuję 100 zł + x zł konsumuję Ile wart jest „x” ???

5

Miarą oczekiwań, czyli tempa zmiany wartości pieniądza w czasie jest:

stopa procentowa (jeżeli chcemy obliczyć wartość przyszłą znanej wartości dzisiejszej) stopa dyskontowa (jeżeli znamy kwotę przyszłą a chcemy ustalić jej wartość na dziś).

stopa dyskontowa (jeżeli znamy kwotę przyszłą a chcemy ustalić jej wartość na dziś).")

6

Możliwe sytuacje dotyczące zmian wartości pieniądza w czasie:

wartość bieżąca (PV – present value) lub wartość przyszła (FV – future value) wartość pojedynczej płatności lub wartość strumienia płatności wartość strumienia jednolitych płatności (annuitety) lub wartość strumienia zmiennych płatności płatność jest dokonywana na początku lub na końcu okresu rozliczanie (kapitalizacja) wartości może być dokonywane raz lub więcej razy w okresie roku. obliczenia mogą być dokonywane przy stałej lub zmieniającej się z okresu na okres stopie procentowej

lub wartość przyszła (FV – future value) wartość pojedynczej płatności lub wartość strumienia płatności. wartość strumienia jednolitych płatności (annuitety) lub wartość strumienia zmiennych płatności. płatność jest dokonywana na początku lub na końcu okresu. rozliczanie (kapitalizacja) wartości może być dokonywane raz lub więcej razy w okresie roku. obliczenia mogą być dokonywane przy stałej lub zmieniającej się z okresu na okres stopie procentowej.")

7

Kalkulacja pojedynczej wartości przyszłej (np

Kalkulacja pojedynczej wartości przyszłej (np. wpłata pieniędzy do banku na kilka lat – ustala się kwotę po upływie okresu lokaty) Przykład 1 Ustal ile otrzymasz za trzy lata, wpłacając dzisiaj 1000 zł na lokatę oprocentowaną na 10% w skali rocznej.

Przykład 1. Ustal ile otrzymasz za trzy lata, wpłacając dzisiaj 1000 zł na lokatę oprocentowaną na 10% w skali rocznej.")

8

FV = PV*(1+i)t FV = 1000 * (1+0,1)3 = 1331 zł

Aby rozwiązać to zadanie należy skorzystać z formuły: FV = PV*(1+i)t gdzie: PV (wartość bieżąca) wynosi 1000 zł i (stopa procentowa) wynosi 10% t (okres) wynosi 3 lata FV = 1000 * (1+0,1)3 = 1331 zł

t. gdzie: PV (wartość bieżąca) wynosi 1000 zł. i (stopa procentowa) wynosi 10% t (okres) wynosi 3 lata. FV = 1000 * (1+0,1)3 = 1331 zł.")

9

2. Liczenie wartości przyszłej stałych kwotowo okresowych wpłat na rachunek. Oczekiwana kwota obejmować będzie zarówno sumę wpłat jak i zakumulowaną sumę odsetek od tych wpłat, przy czym każdorazowo odsetki liczone są od powiększającej się kwoty. Przykład 2 Przez najbliższe 4 lata zamierzasz na koniec każdego roku odkładać po 2000 zł na lokatę oprocentowaną na 8% w skali roku. Ustal jaka kwota znajdzie się na rachunku po upływie tego okresu.

10

Aby rozwiązać to zadanie należy skorzystać z formuły:

gdzie: A (stała płatność roczna) 2000 zł i 8% t 4 lata

2000 zł. i 8% t 4 lata.")

11

Dla lepszego zrozumienia schematu liczenia

2000 * (1,08)3 = 2519,4 * (1,08)2 = 2332,8 * (1,08) = 2160 = 2000 9012,2

3 = 2519, * (1,08)2 = 2332, * (1,08) = = ,2.")

12

3. Liczenie wartości raty annuitetowej przy znanej wartości bieżącej kapitału (np. zaciągamy kredyt hipoteczny i ustalamy jaka będziemy płacić ratę obsługi kredytu przez kolejne 30 lat); Przykład 3 Zaciągnąłeś kredyt w wysokości 200 000 zł na okres 30 lat przy oprocentowaniu 12% w skali roku. Jaka będzie wysokość stałej miesięcznej raty kredytowej.

13

Aby rozwiązać to zadanie należy skorzystać z formuły:

gdzie: PVA (bieżąca wartość kapitału, który ma zostać spłacony ratami annuitetowymi) zł i 12% t 30 lat m (liczba podokresów) wynosi 12 (tyle ile miesięcy w roku)

zł. i 12% t 30 lat. m (liczba podokresów) wynosi 12 (tyle ile miesięcy w roku)")

14

4. Liczenie wartości bieżącej zmiennych przepływów pieniężnych, których spodziewamy się w przyszłości – sytuacja występująca w przypadku inwestycji rzeczowych; Przykład 4 W ciągu najbliższych trzech lata masz otrzymać na konto trzy wpłaty (na koniec każdego roku). Pierwsza z nich wynosi 10 000, zaś każda następna ma być o 50% wyższa w stosunku do kwoty z roku poprzedniego. Ustal jaka jest wartość dzisiejsza tych kwot przy stopie dyskontowej 10%.

. Pierwsza z nich wynosi , zaś każda następna ma być o 50% wyższa w stosunku do kwoty z roku poprzedniego. Ustal jaka jest wartość dzisiejsza tych kwot przy stopie dyskontowej 10%.")

15

Aby rozwiązać to zadanie należy skorzystać z formuły:

gdzie: Zt (kwota z okresu t) w naszym przypadku odpowiednio: 10 000 zł, 15 000 zł i 22 500 zł. i 10% t = 1,2,3 Oznacza to, iż bieżąca wartość płatności to suma 9 091 zł + 12 397 zł + 16 905 zł = zł.

w naszym przypadku odpowiednio: zł, zł i zł. i 10% t = 1,2,3. Oznacza to, iż bieżąca wartość płatności to suma zł zł zł = zł.")

16

Tablice Banku Światowego

Krok 2 – wybór odpowiedniej formuły Krok 1 – wybór stopy procentowej Krok 3 – wybór liczby lat

17

Źródło: J.P. Gittinger, Compounding and Discounting Tables for Project Analysis with a Guide to Their Applications, EDI World Bank, Washington 1984.

18

Analiza przepływów pieniężnych w rzeczowych projektach inwestycyjnych

ustalenie opłacalności płynności

19

Tablica (zestawienie) przepływów pieniężnych (cash-flow) - najważniejszy dla inwestora dokumentem, za pomocą którego można ocenić opłacalność i płynności projektu Wpływy Wydatki Koszty Przychody - Przepływ pieniężny netto

20

Przykład Inwestor zamierza rozpocząć działalność gospodarczą polegającą na zakupie sprzętu budowlanego, który będzie wynajmowany. Koszt zakupu wynosi 5 milionów zł i będzie poniesiony w bieżącym roku. Inwestor spodziewa się, iż sprzęt będzie wykorzystywany przez kolejne 10 lat przynosząc przychody rzędu 1 milion zł. rocznie, przy czym koszt konserwacji i napraw szacowany jest na 0,2 miliona zł. rocznie, a w piątym roku działalności wyniesie 0,4 miliona zł. Zakup sprzętu zostanie sfinansowany w 20% z kapitału własnego a 80% kredytu, który będzie spłacony w ciągu dziesięciu lat (rata kapitałowa po 0,4 miliona zł). Stopa oprocentowania kredytu wynosi 10% w skali roku. Ustal płynność projektu.

. Stopa oprocentowania kredytu wynosi 10% w skali roku. Ustal płynność projektu.")

21

Rok 1 2 3 4 5 6 7 8 9 10 Wpływy 5,00 1,00 wpłata kredytu wpłata kapitału własnego sprzedaż usług Wydatki 0,96 0,92 0,88 1,04 0,80 0,76 0,72 0,68 0,64 inwestycja koszty napraw 0,2 0,4 spłata rat kapitałowych odsetki od kredytu 0,36 0,32 0,28 0,24 0,1 0,04 NCF (przepływy pieniężne netto) 0,00 0,08 0,12 -0,04 0,20 CNCF (skumulowane przepływy pieniężne netto) 0,40 1,24 1,60

0,00. 0,08. 0,12. -0,04. 0,20. CNCF (skumulowane przepływy pieniężne netto) 0,40. 1,24. 1,60.")

22

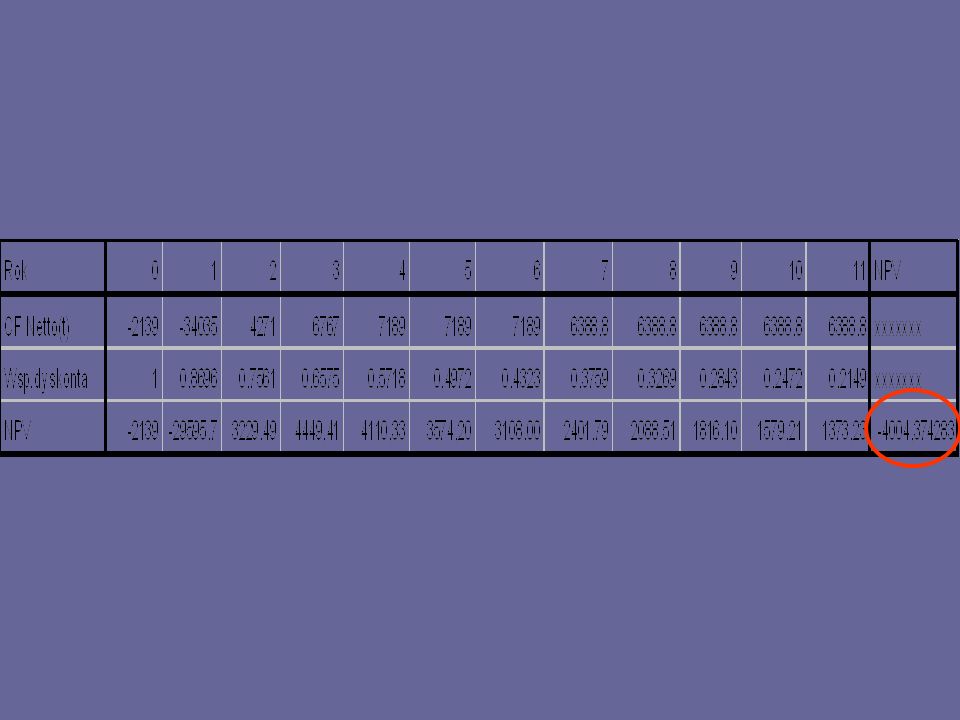

Przykład Wykorzystując dane z poniższej tabeli ustal opłacalność projektu przy stopie dyskontowej równej 15%, wykorzystując formułę NPV. Rok 1 2 3 4 5 6 7 8 9 10 11 Wpływy 12050 15465 Sprzedaż Wydatki 2139 34035 7779 8698 8276 9076 9076.2 Zakup środków trwałych Przyrost kapitału obrotowego 1238 422 Koszty działalności 6541 Podatek 800.2 NCF -2139 -34035 4271 6767 7189 6389 6388.8

23

Aby rozwiązać to zadanie należy skorzystać z formuły NPV - wartość zaktualizowana netto (wartość dzisiejsza netto):

:")

26

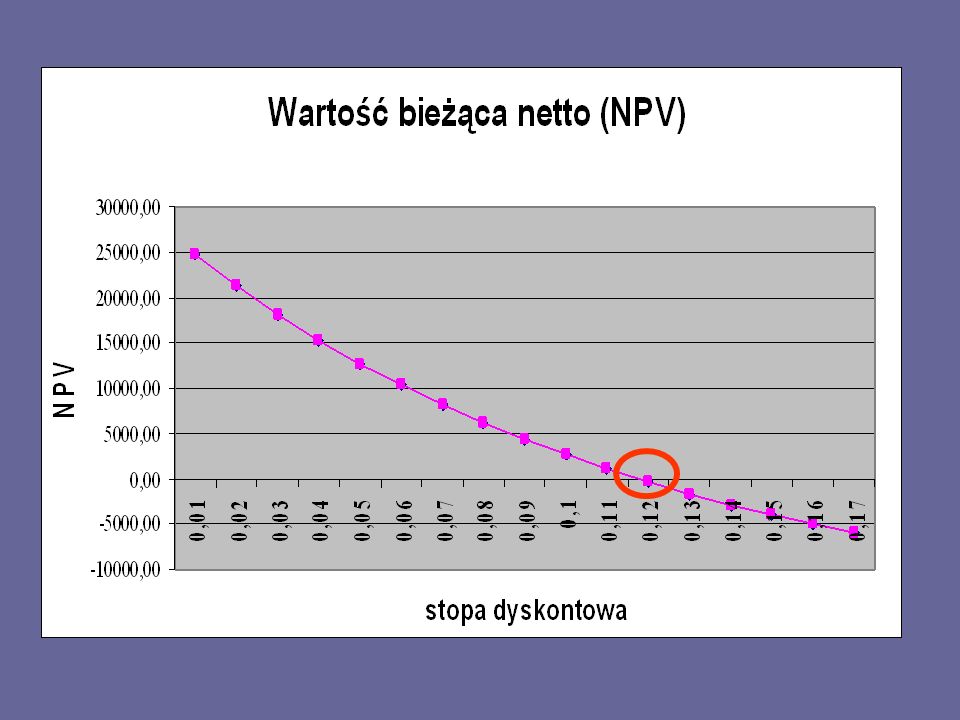

IRR (Internal Rate of Return) - wewnętrzna stopa zwrotu (wewnętrzna stopa procentowa) - stopa dyskontowa (aktualizacji) przepływów pieniądza projektu, która „zeruje” NPV IRR = i dla którego

27

Krok 1 Krok 2 Krok 3 Krok 4 NPV 4 > 0 NPV 3 < 0

Jeżeli NPV 2 > 0 Jeżeli NPV 1 > 0 i1 i1 < i2 i2 < i3 i4 < i3

28

NPV 4 (pos) NPV 3 (neg) i3 i4 IRR D A C B E

NPV 3 (neg) i3 i4 IRR D A C B E")

29

Przybliżona wartość IRR dla danego projektu

gdzie: ipos - wartość stopy procentowej dla, której NPV > 0 ineg - wartość stopy procentowej dla, której NPV < 0 NPVpos - wysokość NPV obliczona dla ipos (wartość dodatnia NPV) NPVneg - wysokość NPV obliczona dla ineg (wartość ujemna NPV)

NPVneg - wysokość NPV obliczona dla ineg (wartość ujemna NPV)")

Podobne prezentacje

>")

>")

>")