Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

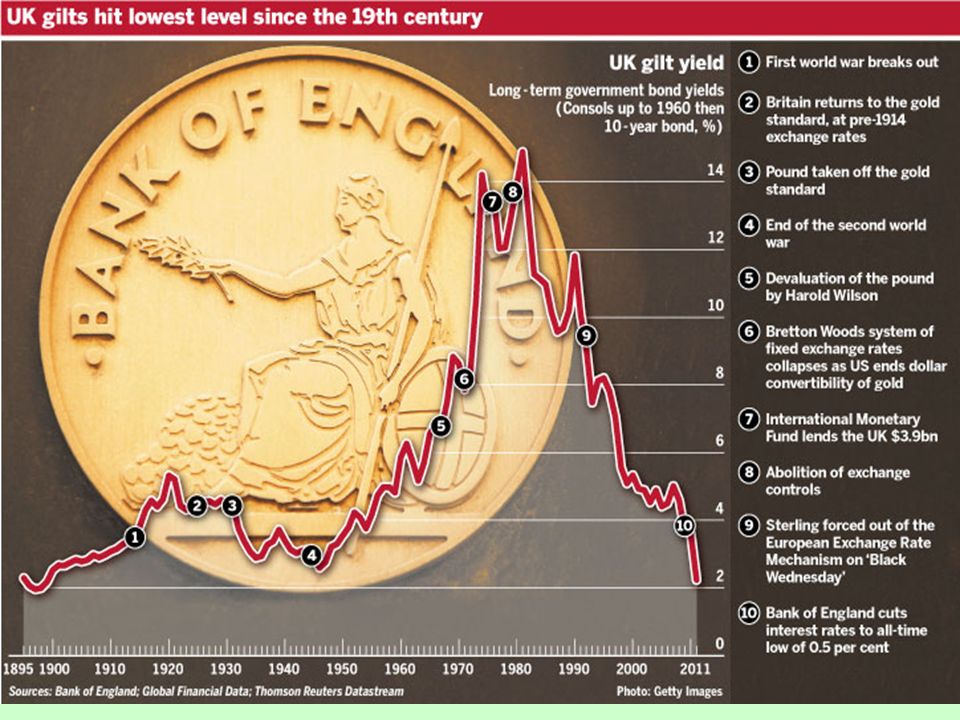

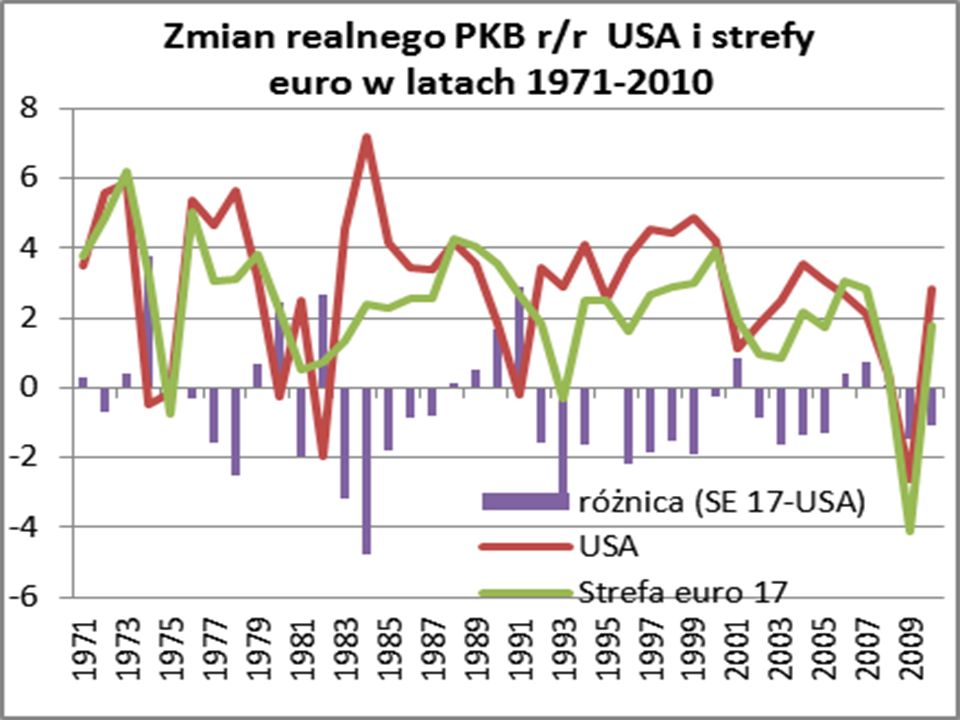

FT

5

Przyczyny napięć w MSW Niedowartościowanie juana ( 20-30%),

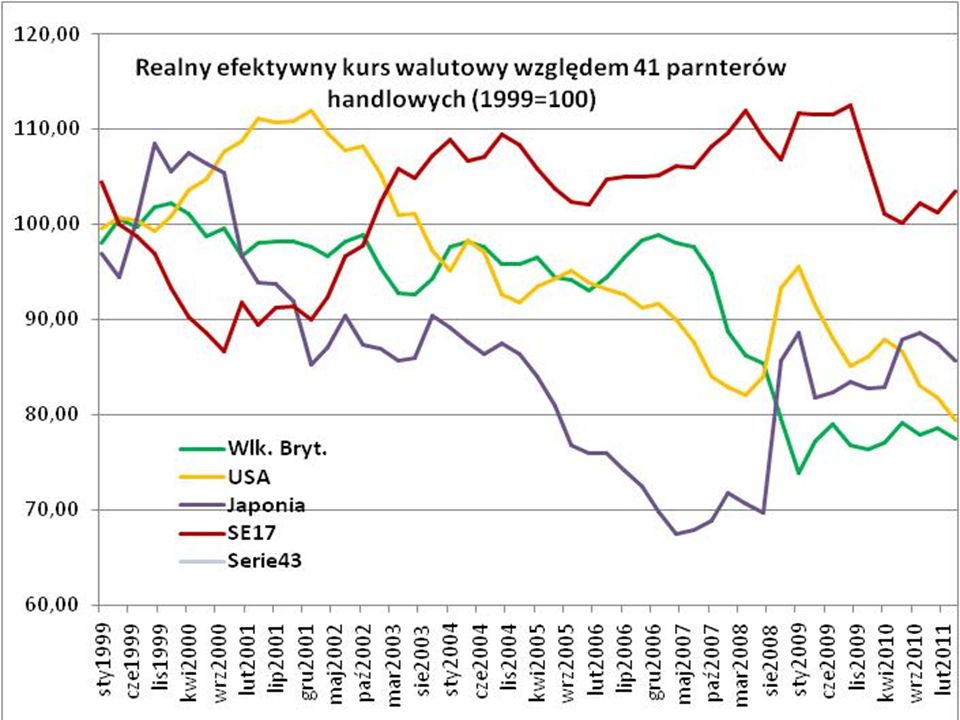

w reakcji na kryzys 2007 r., w połowie 2008 r. Chiny jako pierwsze podjęły działania kontroli kursu walutowego Polityka pieniężna i fiskalna gospodarek rozwiniętych stwarza bodźce do nadmiernych przepływów kapitałowych dumping kursowy/wojny walutowe/wojny pieniężne do pewnego stopnia przepływy kapitału odzwierciedlają rzeczywistą siłę i perspektywy gospodarek rozwijających się - aprecjacja kursu realnego o ok. 12% w latach nie zatrzymała tendencji wzrostu salda na rachunku obrotów bieżących, 5 5

6

Od początku 2008 r. oceny wiarygodności (IMF, FSR, 2010):

obniżono 25 krotnie dla gospodarek uprzemysłowionych podwyższono 21 krotnie dla gospodarek wschodzących 6 6

7

Przyczyny eskalacji napięć w MSW

Działania interwencyjne w postaci competitive non-appreciation - waluty safe haven (jen i frank) - waluty krajów rozwijających się Kurs walutowy jako instrument ochrony rynku wewnętrznego - wygaszenie tempa liberalizacji rynków już od roku 2004 na skutek globalnych nierównowag - wzrost protekcjonizmu na skutek kryzysu Korekta paradygmatów makroekonomii - zmiana podejścia do polityki z okresu Great Moderation, - „zarządzanie przepływem kapitału” a nie kontrola przepływów kapitału, 7 7

- waluty krajów rozwijających się. Kurs walutowy jako instrument ochrony rynku wewnętrznego. - wygaszenie tempa liberalizacji rynków już od roku 2004 na skutek globalnych nierównowag. - wzrost protekcjonizmu na skutek kryzysu. Korekta paradygmatów makroekonomii. - zmiana podejścia do polityki z okresu Great Moderation, - „zarządzanie przepływem kapitału a nie kontrola przepływów kapitału,")

8

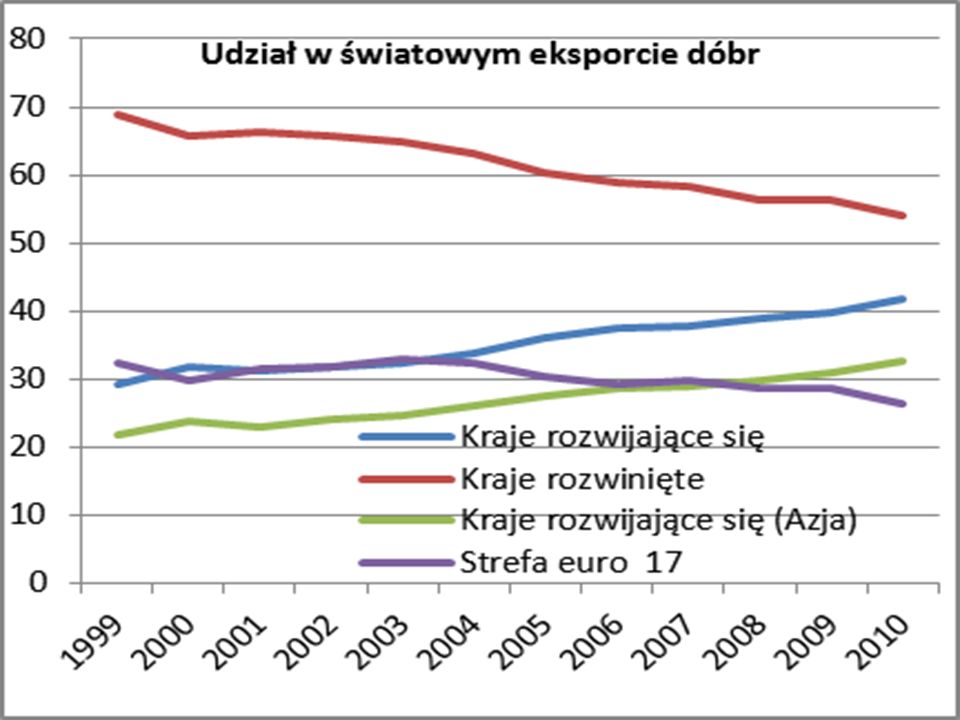

Źródło: IMF, grupa 150 gospodarek

Inwestycje portfelowe netto, mln USD NKC UE poza strefą euro: LT, LV, PL, CZ, HU, BG, RO, EE. Wschodząca Azja: MY, PH, KR, TH. Ameryka Łacińska: AR, BR, EC, PE (dane do r.), VE. Źródło: Ecowin Economic, IMF IFS. Źródło: IMF, grupa 150 gospodarek Na skalę korekcyjnego odpływu kapitału portfelowego od końca 2007 r. do końca 2008 r. na rynkach nowych krajów UE wpłynęły m.in. wielkość pozycji przed kryzysem oraz bliskość geograficzna centrum kapitału krajach (Galstyan i Lane, 2010) Spadek inwestycji portfelowych netto w nowych krajach UE poza strefą euro od 1 kw r do 1 kw r. może być kontynuowany w najbliższych miesiącach, szczególnie w przypadku większej globalnej awersji do aktywów strefy euro (nie tylko krajów najbardziej zadłużonych) (powrót awersji do ryzyka (widoczny od początku 3 kw r. ).

, VE. Źródło: Ecowin Economic, IMF IFS. Źródło: IMF, grupa 150 gospodarek. Na skalę korekcyjnego odpływu kapitału portfelowego od końca 2007 r. do końca 2008 r. na rynkach nowych krajów UE wpłynęły m.in. wielkość pozycji przed kryzysem oraz bliskość geograficzna centrum kapitału krajach (Galstyan i Lane, 2010) Spadek inwestycji portfelowych netto w nowych krajach UE poza strefą euro od 1 kw r do 1 kw r. może być kontynuowany w najbliższych miesiącach, szczególnie w przypadku większej globalnej awersji do aktywów strefy euro (nie tylko krajów najbardziej zadłużonych) (powrót awersji do ryzyka (widoczny od początku 3 kw r. ).")

9

[1] badanie na danych kwartalnych 1995 Q1 – 2009 Q4

Czynniki przepływu inwestycji (portfelowych i innych inwestycji) jak poziom stóp procentowych w strefie (niskie stopy w strefie skłaniają do poszukiwania bardziej atrakcyjnych lokat), poziom aktywności gospodarczej (szybszy wzrost w strefie skłania do większej ekspozycji na ryzyko) oraz globalnego sentymentu (ryzyka) rynkowego opisującego warunki finansowe w krajach strefy euro nie działają we wszystkich krajach jednolicie (Jevcak i inni 2010) Napływ kapitału do krajów bałtyckich, Słowenii i Rumunii reaguje silniej na zmianę warunków makroekonomicznych i finansowych strefy euro niż w innych krajach. Słowacja i Polska (oraz w mniejszy stopniu Czechy) nie wydają się być tak istotnie podatne na wymienione wyżej trzy rodzaje czynników.

![[1] badanie na danych kwartalnych 1995 Q1 – 2009 Q4](http://slideplayer.pl/slide/57048/1/images/9/%5B1%5D+badanie+na+danych+kwartalnych+1995+Q1+%E2%80%93+2009+Q4.jpg "Czynniki przepływu inwestycji (portfelowych i innych inwestycji) jak poziom stóp procentowych w strefie (niskie stopy w strefie skłaniają do poszukiwania bardziej atrakcyjnych lokat), poziom aktywności gospodarczej (szybszy wzrost w strefie skłania do większej ekspozycji na ryzyko) oraz globalnego sentymentu (ryzyka) rynkowego opisującego warunki finansowe w krajach strefy euro nie działają we wszystkich krajach jednolicie (Jevcak i inni 2010) Napływ kapitału do krajów bałtyckich, Słowenii i Rumunii reaguje silniej na zmianę warunków makroekonomicznych i finansowych strefy euro niż w innych krajach. Słowacja i Polska (oraz w mniejszy stopniu Czechy) nie wydają się być tak istotnie podatne na wymienione wyżej trzy rodzaje czynników.")

10

Źródło: IMF, grupa 150 gospodarek

Źródło: EcoWin Economic. W kulminacyjnym okresie kryzysu przepływy kapitału bankowego były najbardziej zmienne dla krajów wschodzącej Azji, zaś najbardziej stabilne dla nowych państw członkowskich UE. Napływ kapitału do nowych państw członkowskich UE poza strefą euro miał charakter wzrostowy do końca 2008 r., podczas gdy z pozostałych regionów kapitał zaczął odpływać już w IV kw r., najwyraźniej z krajów wschodzącej Azji.

12

Silna integracja rynku finansowego w UE pomogła zahamować odpływ kapitału z NMS ze względu na zależność spółek matek z krajów strefy euro i oddziałów w NMS (Herrmann i Mihaljek, 2010; Vogel i Winkler, 2011). Inicjatywa Wiedeńska z początku 2009 r. również przyczyniła się do stabilizacji przepływów

13

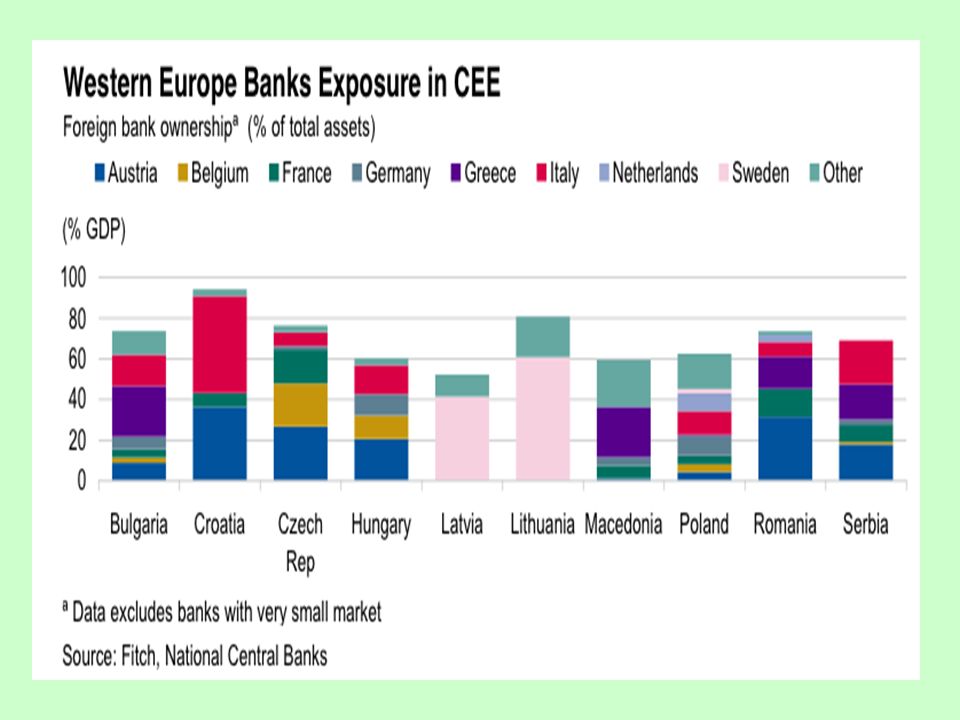

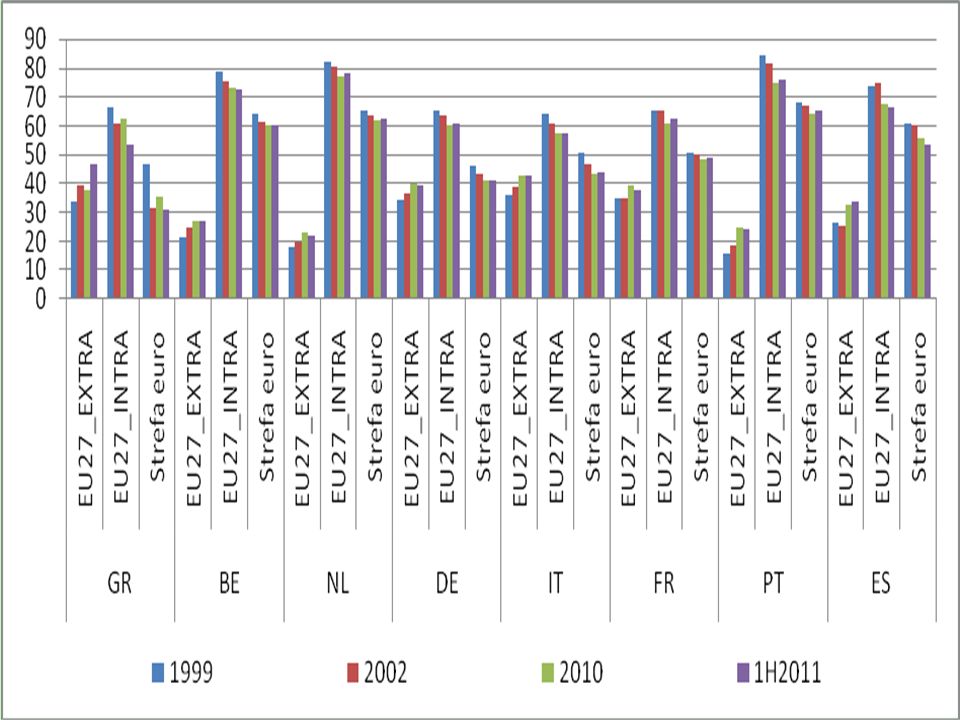

Źródło: BIS, Consolidated banking statistics, tabela 9B.

Wśród krajów strefy euro największy udział NMS w zagranicznych należnościach mają Austria, Grecja, Belgia, Włochy a spoza strefy euro Szwecja. Dla Niemiec, Francji czy Holandii zaangażowanie na rynkach NMS stanowi nieznaczny procent zaangażowania za granicą. Problemy sektora bankowego krajów strefy euro silnie obecnych w NMS mogą niekorzystnie wpłynąć na sektory bankowe NMS i zwiększyć prawdopodobieństwo odpływu kapitału.

14

Ewentualny odpływ kapitału powinien mieć charakter selektywny, powiązany z bieżącą i oczekiwaną perspektywą poszczególnych sektorów…

15

Podsumowanie W pierwszej fazie kryzysu sąsiedztwo strefy euro stabilizowało warunki funkcjonowania na zmiennych rynkach finansowych (kapitału portfelowego i tzw. innych inwestycji) W znacznej mierze zdecydowała o tym integracja rynków finansowych, integracja handlowa i instytucjonalna Jednak w warunkach pogarszającej się awersji do ryzyka (w Europie dodatkowo wzmacnianej brakiem rozwiązań kryzysu zadłużeniowego) i znacznego szoku istniej ryzyko silniejszej jego transmisji do NKC

W znacznej mierze zdecydowała o tym integracja rynków finansowych, integracja handlowa i instytucjonalna. Jednak w warunkach pogarszającej się awersji do ryzyka (w Europie dodatkowo wzmacnianej brakiem rozwiązań kryzysu zadłużeniowego) i znacznego szoku istniej ryzyko silniejszej jego transmisji do NKC.")

16

Wymienialność walut jest jednym z najważniejszych mechanizmów łączących gospodarkę danego kraju z gospodarką światową. Stanowi równocześnie odzwierciedlenie zdolności danego kraju do otwarcia jego gospodarki. Ograniczenia dewizowe mają nie tylko znacznie ekonomiczne, ale również polityczne, gdyż wymienialność poszerza zakres wolności obywateli danego kraju.

17

Wymienialność walut i liberalizacja obrotów kapitałowych

Wymienialność sprowadza się do możliwości zamiany pieniądza jednego kraju, na uważany za wymienialny pieniądz innego kraju według jednolitego kursu walutowego (wymienialność finansowa), Wyróżnia się również wymienialność handlową, która oznacza zdolność do regulowania płatności z tytułu handlu zagranicznego.

, Wyróżnia się również wymienialność handlową, która oznacza zdolność do regulowania płatności z tytułu handlu zagranicznego.")

18

Wzrastająca mobilność kapitałów

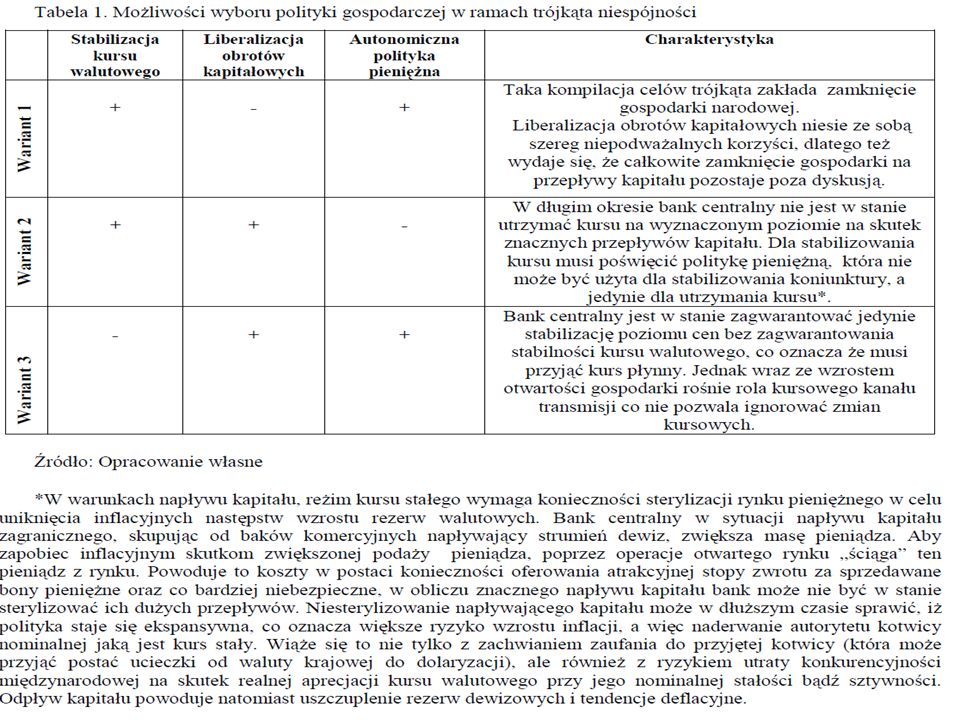

Niemożliwy do zaistnienia trójkąt Niechęć do wyzbycia się korzyści płynących z liberalizacji obrotów kapitałowych powoduje „zepchnięcie” wyborów polityki gospodarczej do dolnej części niemożliwego do zaistnienia trójkąta Liberalizacja przepływów kapitałowych Wzrastająca mobilność kapitałów Niezależna polityka pieniężna Stabilność kursu walutowego Pełna integracja rynków finansowych Unia walutowa, Currency board dolaryzacja Kurs płynny Corner solution

20

Najskuteczniejszym rozwiązaniem dla małych krajów jest unia walutowa gdyż:

oferuje korzyści stabilnego, nieodwracalnie usztywnionego kursu waluty każdego z członków pozwala osiągać korzyści z liberalizacji i wzajemnej integracji gospodarek członkowskich zapewnia korzyści kursu płynnego wynikające z wprowadzenia wspólnej waluty płynnej na styku ze światem zewnętrznym oraz prowadzenia samodzielnej polityki pieniężnej dla dużego i zamkniętego obszaru walutowego utworzonego z małych otwartych gospodarek

21

Równowaga na rynku walutowym

Podaż walut zagranicznych: Przychody z eksportu, zagraniczny popyt na aktywa krajowe, etc. Kurs walutowy S Popyt na waluty zagraniczne : Wydatki na import, krajowy popyt na aktywa zagraniczne, etc. E0 D Q0 Popyt, podaż

22

Definicja anglosaska - trzeba więcej walut obcych na 1 PLN

Przesunięcie krzywej popytu i podaży a płynny kurs walutowy Kurs walutowy EURO/PLN Zwiększona podaż walut obcych- większy popyt na złotego UWAGA: Definicja anglosaska - trzeba więcej walut obcych na 1 PLN Aprecjacja złotego E0= 0,2325 EUR/ 1 PLN (4,3) E1= 0,25 (4,0) S E1 E0 D1 D Q0 Q1 Popyt, podaż

E1= 0,25 (4,0) S. E1. E0. D1. D. Q0. Q1. Popyt, podaż.")

23

UWAGA: DEFINICJA ANGLOSASKA

Przesunięcie krzywej podaży a stały kurs walutowy UWAGA: DEFINICJA ANGLOSASKA Ruch w kierunku G1 – deprecjacja - Spadek k.w. Ruch w kierunku G2 - aprecjacja – wzrost k.w. Kurs walutowy S G2 E0 G1 D Qa Popyt, podaż

24

Polityka pieniężna w reżimie stałego kursu walutowego:

Załóżmy że Bank Centralny chce obniżyć inflację: Co robi ? Podnosi stopy procentowe !!! Co to powoduje ? Napływ kapitału (walut obcych, czyli popyt na złotego) W czym tkwi problem ?

W czym tkwi problem")

25

UWAGA: DEFINICJA ANGLOSASKA

Napływ kapitału a stały kurs walutowy UWAGA: DEFINICJA ANGLOSASKA Ruch w kierunku G1 – deprecjacja - Spadek k.w. Ruch w kierunku G2 - aprecjacja – wzrost k.w. Kurs walutowy S G2 E0 G1 D Qa Qb Popyt, podaż

26

Napływ kapitału a stały kurs walutowy

DEFINICJA ANGLOSASKA Ruch w kierunku G1 – deprecjacja - Ruch w kierunku G2 - aprecjacja kumulacja rezerw, b.c. zapewnia podaż złotego Kurs walutowy S G2 E0 G1 D Qa Qb Popyt, podaż

27

B.C. skupuje waluty, Wprowadza PLN, Działa wbrew sobie, bowiem jego celem było zmniejszenie podaży pieniądza, Przy kursie stałym st. % muszą być = światowym st.% Banki próbują dokonywać „sterylizacji” napływu kapitału emitując papiery wartościowe

28

Odpływ kapitału a stały kurs walutowy

Definicja anglosaska S G2 S1 E0 Odpływ dewiz E1 G1 D Q0 Popyt, podaż

29

Co robią banki centralne gdy kończą się im rezerwy dewizowe ?

Dokonują dewaluacji kursu walutowego: Kiedy b.c. obniży wartość złotego z 3 PLN do 6 PLN będzie potrzebował o połowę mniej rezerw niż przed dewaluacją Odpływ kapitału z rynku polskiego 100 mld PLN: Przy 3 PLN potrzeba 33 mld USD Przy 6 – 16,666 mld USD

30

A co się dzieje gdy kurs jest stały?

Wariant duński: Spadek rezerw walutowych Podnoszenie ceny pieniądza (październik 2008) kiedy inne kraje obniżały Dopiero poluzowanie ze strony EBC otworzyło drogę do umiarkowanych obniżek stóp procentowych (ostatnia 19 grudnia 2008)

kiedy inne kraje obniżały. Dopiero poluzowanie ze strony EBC otworzyło drogę do umiarkowanych obniżek stóp procentowych (ostatnia 19 grudnia 2008)")

38

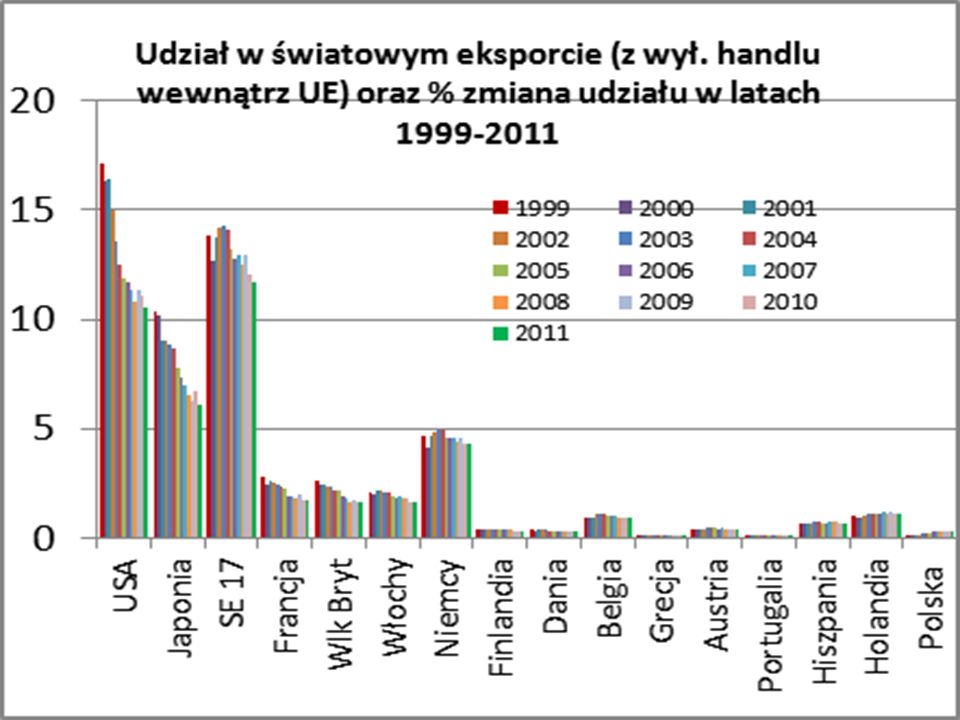

Udział w światowym eksporcie tekstyliów (grupa 65 SITC: przędza włókiennicza, tkaniny, artykuły przemysłowe) w latach , USD, ceny bieżące, %

w latach , USD, ceny bieżące, %")

Podobne prezentacje