Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Opracowanie merytoryczne Joanna Lisowska

2

Podatkowa Księga Przychodów i Rozchodów

Joanna Lisowska

3

Podmioty zobowiązane do prowadzenia podatkowej księgi przychodów i rozchodów określa art. 24a ust. 1 u.p.d.o.f. Zgodnie z jego brzmieniem obowiązek prowadzenia księgi mają: 1) osoby fizyczne, 2) spółki cywilne osób fizycznych, 3) spółki jawne osób fizycznych oraz 4) spółki partnerskie wykonujące działalność gospodarczą. Oznacza to, że osoby prawne nie mogą rozliczać się z podatku dochodowego prowadząc podatkową księgę przychodów i rozchodów. Na przedsiębiorców tych przepisy określone w ustawie o rachunkowości nakładają obowiązek stosowania zawartych w tej ustawie zasad rachunkowości i prowadzenia ksiąg rachunkowych.

osoby fizyczne, 2) spółki cywilne osób fizycznych, 3) spółki jawne osób fizycznych oraz 4) spółki partnerskie wykonujące działalność gospodarczą. Oznacza to, że osoby prawne nie mogą rozliczać się z podatku dochodowego prowadząc podatkową księgę przychodów i rozchodów. Na przedsiębiorców tych przepisy określone w ustawie o rachunkowości nakładają obowiązek stosowania zawartych w tej ustawie zasad rachunkowości i prowadzenia ksiąg rachunkowych.")

4

Obowiązek prowadzenia podatkowej księgi przychodów i rozchodów nie dotyczy osób, które (art. 24a ust. 3 u.p.d.o.f.): 1) opłacają podatek dochodowy w formach zryczałtowanych, 2) wykonują wyłącznie usługi przewozu osób i towarów taborem konnym, 3) wykonują zawód adwokata wyłącznie w zespole adwokackim, 4) dokonują sprzedaży środków trwałych po likwidacji działalności.

opłacają podatek dochodowy w formach zryczałtowanych, 2) wykonują wyłącznie usługi przewozu osób i towarów taborem konnym, 3) wykonują zawód adwokata wyłącznie w zespole adwokackim, 4) dokonują sprzedaży środków trwałych po likwidacji działalności.")

5

W myśl § 10 ust. 2 r.p.k.p.r. tylko podatnicy rozpoczynający działalność w roku podatkowym lub zmieniający formę opodatkowania mają obowiązek zawiadomienia naczelnika urzędu skarbowego właściwego według miejsca zamieszkania podatnika o prowadzeniu podatkowej księgi przychodów i rozchodów. Zawiadomienie należy złożyć w terminie 20 dni od daty założenia księgi. Datą założenia podatkowej księgi przychodów i rozchodów jest dzień 1 stycznia. Wynika to z brzmienia § 10 ust. 1 r.p.k.p.r., w którym czytamy; „Podatnicy są obowiązani założyć księgę (…) na dzień 1 stycznia roku podatkowego lub na dzień rozpoczęcia działalności w ciągu roku podatkowego”. Od tej daty należy, w ciągu 20 dni, zawiadomić naczelnika urzędu skarbowego o prowadzeniu PKPiR.

na dzień 1 stycznia roku podatkowego lub na dzień rozpoczęcia działalności w ciągu roku podatkowego . Od tej daty należy, w ciągu 20 dni, zawiadomić naczelnika urzędu skarbowego o prowadzeniu PKPiR.")

6

Należy dodać jeszcze, że jeżeli działalność prowadzona jest w formie spółki cywilnej osób fizycznych, spółki jawnej osób fizycznych lub spółki partnerskiej, zawiadomienie składają wszyscy wspólnicy naczelnikowi urzędu skarbowego według miejsca zamieszkania każdego z nich.

7

Podatkowa księga przychodów i rozchodów jest podstawowym urządzeniem księgowym służącym do ewidencjonowania, dla celów podatku dochodowego, przychodów i kosztów (wydatków) związanych z prowadzoną działalnością gospodarczą.

związanych z prowadzoną działalnością gospodarczą.")

8

Remanent początkowy Wpisywanie danych do księgi rozpoczynamy od ujęcia w niej spisu z natury, popularnie zwanego remanentem początkowym (nie ma tu znaczenia czy mówimy o podatniku kontynuującym działalność w nowym roku podatkowym, czy też o podatniku rozpoczynającym przygodę z księgą – obaj mają obowiązek wpisania do księgi wartość remanentu początkowego).

.")

9

Przepisy nie określają miejsca, w którym wartość spisu z natury powinna być umieszczona. Teoretycznie więc można zrobić to w każdym miejscu (w każdej kolumnie lub poza częścią graficzną księgi). Przyjęło się jednak zwyczajowo, że wartość spisu z natury zamieszcza się w kol. 10. Ma to o tyle sens, że przecież spis z natury to nic innego, jak spis towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów czyli wszystkiego, co związane jest ze sprzedażą towarów, produktów czy usług.

. Przyjęło się jednak zwyczajowo, że wartość spisu z natury zamieszcza się w kol. 10. Ma to o tyle sens, że przecież spis z natury to nic innego, jak spis towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów czyli wszystkiego, co związane jest ze sprzedażą towarów, produktów czy usług..")

10

Podatnicy rozpoczynający działalność gospodarczą jako wartość remanentu początkowego wpisują 0 (zero zł). Jednak nie zawsze. Coraz częściej, bowiem, różne instytucje oferują dofinansowanie rozpoczynanej działalności. Wiąże się to najczęściej z dokonaniem wydatków przed zarejestrowaniem działalności. Otrzymane pieniądze podatnik wydaje najczęściej na towar lub środki trwałe. Zakupiony w ten sposób towar musi być ujęty w księdze w remanencie początkowym.

11

Wartość spisu nie bierze udziału w podsumowaniu wartości kolumny 10 w trakcie prowadzenia działalności (kwoty spisu z natury nie łączymy z bieżącymi zakupami towarów). O remanencie początkowym, a właściwie o jego wartości, „przypomnimy” sobie podczas zamykania księgi. Po wpisaniu wartości remanentu rozpoczynamy normalne, bieżące ewidencjonowanie zdarzeń gospodarczych wynikających z prowadzonej działalności gospodarczej. W związku z tym, że na wycenę remanentu podatnik ma 14 dni, normalną praktyką jest, że kwotę remanentu najczęściej dopisuje już po dokonaniu pierwszych wpisów w księdze.

12

Inne urządzenia księgowe

Po założeniu podatkowej księgi przychodów i rozchodów należy wprowadzić inne urządzenia księgowe, o których mowa w dziale – Urządzenia księgowe prowadzone wraz z podatkową księgą przychodów i rozchodów. Podatnicy rozpoczynający działalność zakładają każde z tych urządzeń w miarę potrzeby, tzn. wtedy, gdy zaistnieje konieczność dokonania pierwszego wpisu w urządzeniu. Podatnicy kontynuujący działalność powinni przejrzeć niektóre urządzenia dokonując ich aktualizacji (przygotowania do prowadzenia w nowym roku podatkowym).

.")

13

Zapisy w księdze Księga powinna być zbroszurowana, a jej karty ponumerowane. Księga oraz dowody, na podstawie których dokonywane są w niej zapisy musi znajdować się na stałe w miejscu wykonywania działalności lub miejscu wskazanym przez podatnika, jako jego siedziba. Podatnicy prowadzący działalność w zakresie handlu obnośnego i obwoźnego muszą przechowywać księgę w miejscu wykonywania działalności.

14

Zapisów w księdze dokonuje się w języku polskim i w walucie polskiej w sposób staranny, czytelny i trwały, na podstawie prawidłowych i rzetelnych dowodów. W sytuacji, kiedy podatnik otrzyma od kontrahenta zagranicznego dowód księgowy (rachunek czy inny dowód dokumentujący zdarzenie gospodarcze) w walucie obcej, musi dokonać przeliczenia waluty według odpowiedniego kursu, a kwotę w walucie polskiej wpisać w wolnym miejscu dokumentu otrzymanego od kontrahenta, a następnie zaewidencjonować ją w księdze.

w walucie obcej, musi dokonać przeliczenia waluty według odpowiedniego kursu, a kwotę w walucie polskiej wpisać w wolnym miejscu dokumentu otrzymanego od kontrahenta, a następnie zaewidencjonować ją w księdze..")

15

Struktura księgi Księga składa się z trzech zasadniczych części:

a) część opisowa (kolumny: 1 – 6) b) część dotycząca przychodów (kolumny:7-9) c) część dotycząca kosztów (kolumny:10-14) Po bliższym poznaniu księgi konieczny będzie wyraźny podział części dotyczącej kosztów na część, która zawiera informacje związane z zakupem towarów (kol. 10 i 11), oraz pozostałą część, zawierającą informacje dotyczące pozostałych wydatków (kol. 12 – 15). Księga zawiera jeszcze kol „Uwagi”.

część opisowa (kolumny: 1 – 6) b) część dotycząca przychodów (kolumny:7-9) c) część dotycząca kosztów (kolumny:10-14) Po bliższym poznaniu księgi konieczny będzie wyraźny podział części dotyczącej kosztów na część, która zawiera informacje związane z zakupem towarów (kol. 10 i 11), oraz pozostałą część, zawierającą informacje dotyczące pozostałych wydatków (kol. 12 – 15). Księga zawiera jeszcze kol „Uwagi .")

16

Kolejność zapisów w księdze (kolumna 1)

W kolumnie 1 - „Lp.” wpisuje się kolejny numer zapisu w księdze. Wydawałoby się - prosta rzecz. A jednak mogą powstać wątpliwości. Co należy wpisywać w innych miesiącach niż styczeń - czy kolejne numery narastająco w ciągu całego roku, czy też numerować zapisy począwszy od numeru 1 w każdym miesiącu?

17

zapisy w księdze należy numerować narastająco od początku do końca roku podatkowego. W "Objaśnieniach do podatkowej księgi przychodów i rozchodów" stanowiących załącznik do r.p.k.p.r. napisane jest: "Kol. 1 jest przeznaczona do wpisania kolejnego numeru zapisów do księgi". Zatem, numerujemy zapisy narastająco w ciągu roku podatkowego. Ponadto, w „Objaśnieniach...” mowa jest o oznaczaniu każdego dowodu księgowego, stanowiącego podstawę dokonania wpisu do księgi, tym samym numerem, którym oznaczony został wpis w księdze. Oznacza to, że numer zaewidencjonowanego zdarzenia gospodarczego (sprzedaż, zakup, wypłata wynagrodzeń, poniesienie jakiegoś kosztu, itd., itp.) musi być odzwierciedlony na dowodzie księgowym, stanowiącym podstawę zapisu w księdze.

musi być odzwierciedlony na dowodzie księgowym, stanowiącym podstawę zapisu w księdze..")

18

Data zdarzenia gospodarczego (kolumna 2)

W kolumnie 2 - „Data zdarzenia gospodarczego” wpisuje się datę wynikającą z dokumentu stanowiącego podstawę dokonywania wpisu (np. datę wystawienia faktury, otrzymania towaru). Nie musi to być pełna data wystarczy podać dzień. Dowody wewnętrzne ewidencjonuje się z datą wystawienia, listy płac – w miesiącu, za który wynagrodzenia są należne lub z datą rzeczywistej wypłaty, a składki ZUS – w miesiącu, za który należności te są należne, pod warunkiem, że zostaną opłacone lub z datą faktycznej ich wpłaty.

. Nie musi to być pełna data wystarczy podać dzień. Dowody wewnętrzne ewidencjonuje się z datą wystawienia, listy płac – w miesiącu, za który wynagrodzenia są należne lub z datą rzeczywistej wypłaty, a składki ZUS – w miesiącu, za który należności te są należne, pod warunkiem, że zostaną opłacone lub z datą faktycznej ich wpłaty.")

19

Należy zaewidencjonować przychód wynikający z wystawionej faktury, na której sposób zapłaty oznaczony jest jako przelew z długim terminem płatności (wykraczającym poza dany miesiąc). Wielu podatników nie wpisuje tego przychodu tłumacząc, że nie otrzymali jeszcze pieniędzy. Jest to bardzo poważny błąd zaniżenia przychodu i uszczuplenia zobowiązań podatkowych.

20

Numer dowodu księgowego (kolumna 3)

Numer faktury, rachunku lub innego dowodu stanowiącego podstawę dokonania wpisu umieszcza się w kolumnie 3 - „Nr dowodu księgowego”. Nie należy stosować skrótów np. zamiast / wpisanie 15/2009. Teoretycznie jest to ten sam numer dokumentu, ale nie wiadomo jak ustosunkuje się do takiego zapisu kontrolujący firmę. Podatnik może spotkać się z zarzutem, że nie jest to ten sam numer. Ponadto, warto pamiętać o tym, że nasi kontrahenci różnie numerują dokumenty i numer /2009 może dla nich oznaczać całkiem inny numer niż 15/2009.

21

Wielu podatników dodaje przed numerem symbol ewidencjonowanego dokumentu. Dodanie takiego symbolu (np. FV - faktura, WB - wyciąg bankowy, DW - dowód wewnętrzny, Prot. - protokół, DK - dowód księgowy, itp.) zdecydowanie pomaga podczas analizy zapisów w księdze i sprawdzania prawidłowości ich dokonania. Należy zaznaczyć, jednak, że żaden przepis nie nakazuje oznaczania w ten sposób wpisów w księdze.

zdecydowanie pomaga podczas analizy zapisów w księdze i sprawdzania prawidłowości ich dokonania. Należy zaznaczyć, jednak, że żaden przepis nie nakazuje oznaczania w ten sposób wpisów w księdze..")

22

Kontrahenci (kolumny: 4 i 5)

Zasady są tu proste: w przypadku konkretnych dostawców lub odbiorców wpisuje się ich pełne dane – kol. 4 - „Imię i nazwisko (firma)” oraz kol „Adres”. Postępować tak należy wtedy, gdy transakcje z dostawcami czy odbiorcami udokumentowane zostały fakturami lub rachunkami. Zdarza się, że kontrahent podaje na fakturze nie tylko dane dotyczące siedziby, ale również dane dotyczące miejsca prowadzenia działalności. W takiej sytuacji, w księdze wpisuje się dane siedziby kontrahenta. Jeżeli zapisy dotyczą przychodu ze sprzedaży nieudokumentowanej lub innych zdarzeń gospodarczych popartych dowodami wewnętrznymi, kolumn dotyczących kontrahentów po prostu nie wypełnia się.

oraz kol. 5 - „Adres . Postępować tak należy wtedy, gdy transakcje z dostawcami czy odbiorcami udokumentowane zostały fakturami lub rachunkami. Zdarza się, że kontrahent podaje na fakturze nie tylko dane dotyczące siedziby, ale również dane dotyczące miejsca prowadzenia działalności. W takiej sytuacji, w księdze wpisuje się dane siedziby kontrahenta. Jeżeli zapisy dotyczą przychodu ze sprzedaży nieudokumentowanej lub innych zdarzeń gospodarczych popartych dowodami wewnętrznymi, kolumn dotyczących kontrahentów po prostu nie wypełnia się.")

23

Opis zdarzenia gospodarczego (kolumna 6)

Dokładny, nie pozostawiający żadnych wątpliwości, opis ewidencjonowanego zdarzenia gospodarczego pozwoli w wielu sytuacjach uniknąć sporu z organami kontrolującymi księgę. Oto kilka przykładów wpisów nie budzących żadnych wątpliwości co do charakteru zdarzenia gospodarczego: sprzedaż towarów handlowych, sprzedaż środka trwałego, otrzymana kara umowna, zakup towarów handlowych, zapłata za rozładunek towarów, wypłata wynagrodzenia za maj r., zapłata za wykonanie matrycy, zakup fotela, zapłata czynszu za grudzień r.

24

Sprzedaż towarów i usług (kolumny: 7, 8 i 9-suma)

w kol. 7 - „Wartość sprzedanych towarów i usług” i kol. 8 - „Pozostałe przychody”, wpisuje się przychody uzyskane podczas prowadzenia działalności gospodarczej. Podatnicy wielokrotnie stoją przed dylematem: "W którą kolumnę wpisać uzyskany przychód - 7 czy 8?". Wszystkie przychody związane bezpośrednio z rodzajem wykonywanej działalności gospodarczej ewidencjonuje się w kol. 7 podatkowej księgi przychodów i rozchodów. Przychody ujęte w tej kolumnie są zawsze przychodami należnymi. Oto przykłady wpisów dokonywanych w kol. 7: „sprzedaż towarów”, „usługa transportu”, „sporządzenie biznesplanu”, „wykonanie matrycy”, „wykonanie składu książki ”, „usługa tłumaczenia tekstu ”, itp.

25

Przychody w kol. 8 księgi dotyczą tych, które powstają niezależnie od rodzaju prowadzonej działalności, niektóre systematycznie (np. odsetki od stanu konta), inne sporadycznie (np. sprzedaż środków trwałych). Podział przychodów na „Przychody ze sprzedanych towarów i usług” oraz „Pozostałe przychody” ma duże znaczenie przy ustalaniu niektórych wskaźników związanych z prowadzoną działalnością (np. narzutu na sprzedawane towary). Dzięki takiemu podziałowi łatwo sprawdzić czy, np., w ferworze prowadzonej działalności nie "zgubiliśmy" jakiejś ilości towaru.

. Dzięki takiemu podziałowi łatwo sprawdzić czy, np., w ferworze prowadzonej działalności nie zgubiliśmy jakiejś ilości towaru.")

26

Zakup towarów i materiałów oraz koszty uboczne związane z zakupem (kol

Zakup towarów i materiałów oraz koszty uboczne związane z zakupem (kol. 10 i 11) W księdze kolumny, w których ewidencjonuje się wydatki związane z zakupami towarów, są wyraźnie wyodrębnione (kolumny: „Zakup towarów handlowych i materiałów wg cen zakupu” i 11 - „Koszty uboczne zakupu”). Jest to konieczne, ponieważ zdecydowanie łatwiej jest prowadzić analizę działalności, ustalać odpowiedni narzut i mieć pełną kontrolę nad prawidłowością sporządzanych remanentów.

W księdze kolumny, w których ewidencjonuje się wydatki związane z zakupami towarów, są wyraźnie wyodrębnione (kolumny: 10 - „Zakup towarów handlowych i materiałów wg cen zakupu i 11 - „Koszty uboczne zakupu ). Jest to konieczne, ponieważ zdecydowanie łatwiej jest prowadzić analizę działalności, ustalać odpowiedni narzut i mieć pełną kontrolę nad prawidłowością sporządzanych remanentów.")

27

W kolumnę 10 wpisuje się kwotę, za jaką zakupiony został towar do dalszej odsprzedaży (w przypadku importu surowców, materiałów i towaru w kolumnie tej ewidencjonuje się również cło, podatek akcyzowy oraz różne opłaty wyrównawcze, zwiększające cenę zakupu towaru). Zdarza się, że podatnicy sprzedają towary "dla siebie - na swoje potrzeby". Odbywa się to poprzez wpisanie kwoty "sprzedaży", odpowiadającej kwocie zapłaconej za towar, w kolumnę 7. W kolumnie 6, natomiast, wpisywana jest wtedy treść: "sprzedaż na własne potrzeby".

28

Może się jednak zdarzyć, że podatnik otrzyma towar, a faktura jeszcze do niego nie dotarła. W takiej sytuacji należy sporządzić szczegółowy opis otrzymanego towaru, dokonać jego wyceny i wpisać zakup do księgi. Pozostała do omówienia kolumna 11 - "Koszty uboczne zakupu". W tę kolumnę wpisywać należy wszelkie koszty uboczne związane z zakupem konkretnego towaru, np. poniesiony koszt transportu zakupionej większej partii towaru, opłata za pomoc przy załadunku, przeładunku lub rozładunku towaru, ubezpieczenie towaru w drodze.

29

Wynagrodzenia w gotówce i w naturze (kolumna 12)

kol. 12 przeznaczona jest do wpisywania wypłacanych pracownikom wynagrodzeń. Kolumna ta służy również do ewidencjonowania wynagrodzeń wypłacanych w naturze (świadczeń w naturze) przeliczonych na złote. W sytuacji, gdy przedmiotem świadczeń w naturze są rzeczy lub usługi wchodzące w zakres działalności gospodarczej pracodawcy, wartość tych świadczeń wpisuje się według cen stosowanych wobec innych odbiorców niż pracownicy; w pozostałych przypadkach według cen rynkowych stosowanych w obrocie rzeczami, usługami, prawami tego samego rodzaju i gatunku z uwzględnieniem w szczególności czasu i miejsca ich uzyskania oraz stanu i stopnia zużycia. Oprócz wymienionych wynagrodzeń, w kolumnie 12 wykazuje się należności wypłacane na podstawie umów zlecenia i umów o dzieło.

przeliczonych na złote. W sytuacji, gdy przedmiotem świadczeń w naturze są rzeczy lub usługi wchodzące w zakres działalności gospodarczej pracodawcy, wartość tych świadczeń wpisuje się według cen stosowanych wobec innych odbiorców niż pracownicy; w pozostałych przypadkach według cen rynkowych stosowanych w obrocie rzeczami, usługami, prawami tego samego rodzaju i gatunku z uwzględnieniem w szczególności czasu i miejsca ich uzyskania oraz stanu i stopnia zużycia. Oprócz wymienionych wynagrodzeń, w kolumnie 12 wykazuje się należności wypłacane na podstawie umów zlecenia i umów o dzieło.")

30

W "Objaśnieniach do rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów", napisane jest, że "wpisu dokonuje się na podstawie list płac lub innych dowodów, na których pracownik potwierdza własnym podpisem kwoty otrzymanych wynagrodzeń w gotówce i w naturze". Nic więc nie stoi na przeszkodzie, aby, np. karta przychodów pracownika zawierała rubryki z wartością wypłacanego wynagrodzenia, oraz podpisem pracownika i była dowodem, na podstawie którego wynagrodzenie jest ewidencjonowane.

31

Pozostałe wydatki (kolumna 13)

Są to wydatki, których nie można zaklasyfikować do żadnej z omawianych wcześniej grup. Do takich wydatków należą wydatki poniesione na wszystko, co jest związane z prowadzoną działalnością gospodarczą.

32

Aby poniesiony wydatek mógł stanowić koszt uzyskania przychodów, podatnik musi umieć wykazać jego bezpośredni związek z prowadzoną działalnością gospodarczą. Ponadto muszą być spełnione następujące warunki: poniesiony wydatek nie jest wydatkiem zaliczanym do grupy kosztów ustawowo nie uznawanych za koszty uzyskania przychodów (nie może być wymieniony w art. 23 u.p.d.o.f.), wydatek został zaliczony do kosztów uzyskania przychodów w odpowiedniej wysokości, (oznacza to, że jeżeli dla danej grupy kosztów zostały ustalone limity to wydatek będzie stanowił koszt tylko w wysokości nie przekraczającej wyznaczonego limitu), wydatek musi być prawidłowo udokumentowany.

, wydatek został zaliczony do kosztów uzyskania przychodów w odpowiedniej wysokości, (oznacza to, że jeżeli dla danej grupy kosztów zostały ustalone limity to wydatek będzie stanowił koszt tylko w wysokości nie przekraczającej wyznaczonego limitu), wydatek musi być prawidłowo udokumentowany.")

33

Zdarza się, że podatnicy „regulują” wysokość swoich dochodów poprzez nieujęcie niektórych kosztów (według własnego uznania) w księdze. Jest to nieprawidłowe postępowanie. Wszystkie koszty uzyskania, poniesione w wyniku prowadzonej przez podatnika działalności gospodarczej, powinny być zaewidencjonowane w podatkowej księdze przychodów i rozchodów (wykazane w odpowiednich kolumnach księgi). Podatnik nie może decydować o tym, czy dany koszt ujęty będzie w księdze, czy też nie. Jeżeli tak postępuje, naraża się na zarzut uznania swojej księgi za nierzetelną.

. Podatnik nie może decydować o tym, czy dany koszt ujęty będzie w księdze, czy też nie. Jeżeli tak postępuje, naraża się na zarzut uznania swojej księgi za nierzetelną..")

34

Razem wydatki (kolumna 14)

W kolumnie tej wpisuje się sumę wydatków zaewidencjonowanych w kolumnach: 12 i 13. Podczas komputerowego prowadzenia księgi z kolumną tą nie ma problemów (program sam wpisze w nią odpowiednią wartość). Przy ręcznym wypełnianiu księgi często zdarza się, że podatnicy zapominają zsumować kol. 12 i 13, pozostawiając kol. 14 niewypełnioną.

. Przy ręcznym wypełnianiu księgi często zdarza się, że podatnicy zapominają zsumować kol. 12 i 13, pozostawiając kol. 14 niewypełnioną.")

35

Kolumna wolna (kolumna 15)

We wzorze podatkowej księgi przychodów i rozchodów określonym w r.p.k.p.r. kolumna 15 jest kolumną nienazwaną. Możemy do niej wpisywać wszelkie wydatki, których nie wolno nam było ewidencjonować w innych kolumnach księgi. W kolumnę tę można również wpisać wydatek odnoszący się do przychodów miesiąca lub roku następnego (nawet lat następnych). Zdecydowanie łatwiej będzie wtedy obronić przed organami kontrolnymi taki wydatek, wykazując jego przyczynowy związek z przyszłym przychodem.

. Zdecydowanie łatwiej będzie wtedy obronić przed organami kontrolnymi taki wydatek, wykazując jego przyczynowy związek z przyszłym przychodem.")

36

Uwagi (kolumna 16) Kolumna 16 – „Uwagi”, jak jej nazwa wskazuje, służy do wpisywania wszelkich uwag dotyczących wpisów w innych kolumnach. Można do niej wpisywać pobrane zaliczki, obrót opakowaniami zwrotnymi, przychód niepodlegający opodatkowaniu (przychód wynikający z umów z instytucją rozdysponowującą fundusze unijne). W kolumnie tej wpisuje się również wartość protokołu strat w towarze.

. W kolumnie tej wpisuje się również wartość protokołu strat w towarze.")

37

Zapisy w podatkowej księdze przychodów i rozchodów muszą być dokonywane w sposób prawidłowy zarówno pod względem formalnym jak i materialnym. Obowiązek prowadzenia księgi w sposób rzetelny i niewadliwy wynika z przepisu § 11 r.p.k.p.r.

38

Niewadliwość, z kolei, oznacza formalną poprawność zapisów, czyli zgodność dokonanych zapisów z przepisami prawa. Prawidłowe wypełnienie tego wymogu zapewni zastosowanie sytemu księgowości pojedynczej. Innymi słowy, podatnik powinien dokonywać zapisów w księdze w sposób chronologiczny i kompletny, a dokonywane zapisy muszą być zgodne z ogólnymi zasadami księgowości.

39

Rzetelność oznacza materialną prawidłowość zapisów, czyli zgodność dokonanych zapisów ze stanem faktycznym. Podstawą do wypełnienia tego wymogu jest prawidłowa klasyfikacja dowodów księgowych oraz właściwe udokumentowanie tymi dowodami zapisów w księdze. Rzetelna księga powinna zawierać obraz wszystkich zdarzeń gospodarczych, które powinny być w księdze utrwalone i które mogą mieć wpływ na wysokość podatku. Za rzetelną uważa się, więc, księgę zawierającą wszystkie fakty będące przedmiotem wpisów do niej, i to w całości, zgodnie z prawdą.

40

Przykładami nieodzwierciedlenia przez księgę stanu rzeczywistego mogą być, np.: brak zapisów zdarzeń mających miejsce w rzeczywistości, ujęcie zdarzeń fikcyjnych, np., na podstawie tzw. „pustych faktur”, czy też ewidencjonowanie kwot w wartościach odbiegających od rzeczywistości.

41

W myśl § 11 ust. 4 r.p.k.p.r. księgę uznaje się za rzetelną również, gdy:

niewpisane lub błędnie wpisane kwoty przychodu nie przekraczają łącznie 0,5 % przychodu wykazanego w księdze za dany rok podatkowy lub przychodu wykazanego w roku podatkowym do dnia, w którym naczelnik urzędu skarbowego lub organ kontroli skarbowej stwierdził te błędy, lub brak właściwych zapisów jest związany z nieszczęśliwym wypadkiem lub zdarzeniem losowym, które uniemożliwiło podatnikowi prowadzenie księgi, lub

42

błędy spowodowały podwyższenie kwoty podstawy opodatkowania, z wyjątkiem błędów polegających na niewykazaniu lub zaniżeniu kosztów zakupu materiałów podstawowych, towarów handlowych oraz kosztów robocizny, podatnik uzupełnił zapisy lub dokonał korekty błędnych zapisów w księdze przed rozpoczęciem kontroli przez naczelnika urzędu skarbowego lub przez organ kontroli skarbowej, błędne zapisy są skutkiem oczywistej omyłki, a podatnik posiada dowody księgowe odpowiadające warunkom, o których mowa w r.p.k.p.

43

Wadliwością księgi może być, np

Wadliwością księgi może być, np. zaewidencjonowanie w niej, jako kosztów uzyskania przychodów, wydatków, które nie mogą być uznane za takie koszty. Warto zwrócić uwagę na to, że wadliwość księgi jest w pewnym sensie stopniowalna (w odróżnieniu od rzetelności księgi). Zgodnie z art. 193 § 5 o.p., bowiem, organy podatkowe uznają za dowód księgę, która prowadzona jest w sposób wadliwy, jeżeli wady nie mają istotnego znaczenia dla sprawy.

. Zgodnie z art. 193 § 5 o.p., bowiem, organy podatkowe uznają za dowód księgę, która prowadzona jest w sposób wadliwy, jeżeli wady nie mają istotnego znaczenia dla sprawy.")

44

W Księdze Przychodów i Rozchodów nie wolno niczego zamazywać, malować korektorem itp. Treść błędnego wpisu musi być czytelna po jego skreśleniu. Błędny zapis skreślamy jedną poziomą linią (sposób najczęstrzy) lub dwiema liniami krzyżującymi się. Obok wpisujemy poprawną zawartość wpisu, składamy podpis (parafkę) oraz datę wprowadzenia poprawki. Ewentualny kontroler musi od razu bez problemu zrozumieć do którego skreślenia dana poprawka się odnosi, nie należy więc dopisywać poprawek na brzegach, marginesach itp. wymyślnych miejscach tylko dlatego, że będzie estetyczniej. Kontroler musi też bezproblemowo przeczytać błędny, skreślony zapis.

lub dwiema liniami krzyżującymi się. Obok wpisujemy poprawną zawartość wpisu, składamy podpis (parafkę) oraz datę wprowadzenia poprawki. Ewentualny kontroler musi od razu bez problemu zrozumieć do którego skreślenia dana poprawka się odnosi, nie należy więc dopisywać poprawek na brzegach, marginesach itp. wymyślnych miejscach tylko dlatego, że będzie estetyczniej. Kontroler musi też bezproblemowo przeczytać błędny, skreślony zapis.")

45

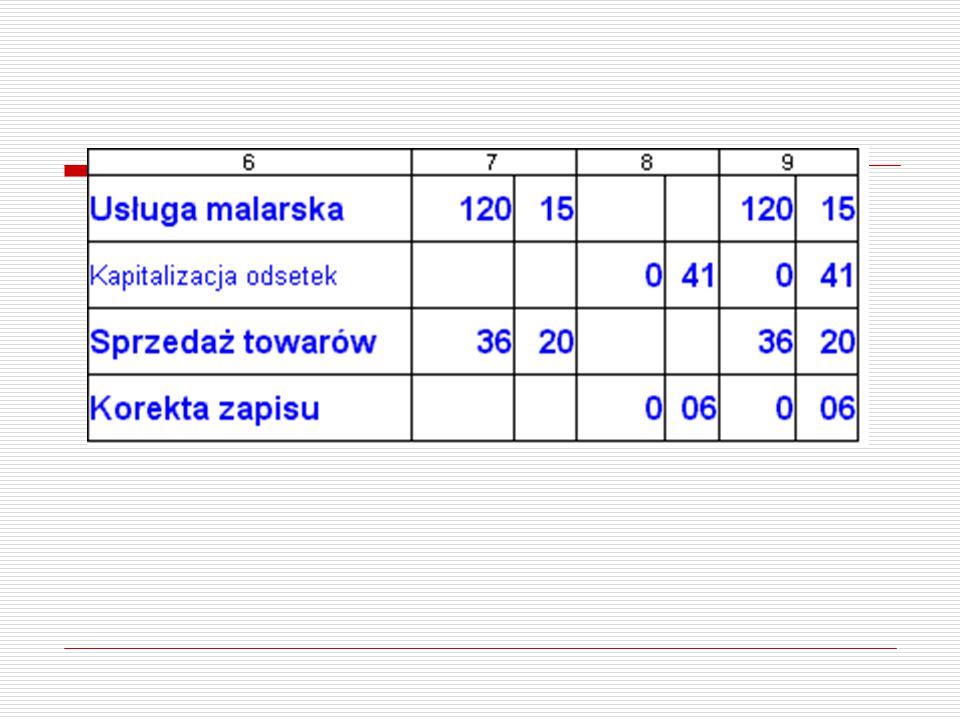

W poniższym przykładzie poprawiono błędny zapis "0,41 zł" na prawidłowy "0,47 zł" w dwóch miejscach - w kolumnie 8 oraz w kolumnie 9, która stanowi podsumowanie kolumn 7 i 8. Jeśli poprawiana pozycja uczestniczyła jeszcze w innych podsumowaniach, to wszystkie te podsumowania trzeba poprawić.

46

Czasem poprawek jest tak dużo, że narazilibyśmy się na zarzut nierzetelnego prowadzenia księgowości. Dlatego istnieje jeszcze inny sposób poprawiania błędów, czyli wprowadzenie dodatkowego zapisu dodatniego lub ujemnego do odpowiednich rubryk księgi. W poniższym przykładzie musimy zwiększyć kwotę kapitalizacji odsetek o 6 groszy. Możemy to zrobić wprowadzając kolejny punkt w księdze. Zamiast poprawiać przez skreślenie, błędny zapis można skorygować wystawiając dodatkowy dokument (zazwyczaj dowód wewnętrzny z wyjaśnieniem przyczyny poprawki). Dla błędu korekta wyglądałoby to następująco:

. Dla błędu korekta wyglądałoby to następująco:")

48

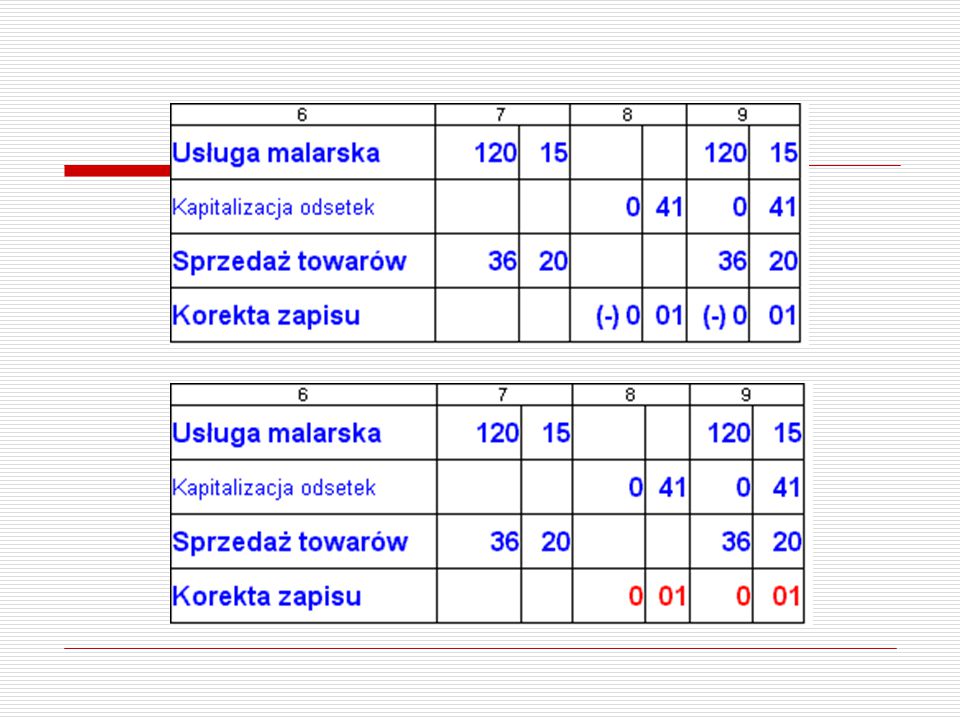

Dla jeszcze większej czytelności możemy rozszerzyć zapis "Korekta zapisu" o liczbę porządkową poprawianego wiersza księgi. W dokumentach musimy mieć drugi dowód wewnętrzny z opisem (np. "Odsetki naliczone przez bank w dn. X marca XXXX r., korekta błędnego zapisu w górę"). Gdy wpisana w księdze kwota jest za duża można zastosować poprawkę poprzez skreślenie albo dodatkowy zapis ujemny. Zapis ujemny musi trafić do odpowiedniej kolumny w księdze. Istnieją dwa sposoby wprowadzania zapisu ujemnego: podanie kwot ze znakiem "minus" lub wpisanie całej kwoty kolorem czerwonym. Poniżej przedstawiono przykłady takich korekt na dwa sposoby.

50

Zapisy ujemne mają jedną wadę

Zapisy ujemne mają jedną wadę. Należy dokładnie pamiętać, który sposób poprawiania się stosuje. W zasadzie można stosować oba wymiennie, ale można wówczas się pomylić. W większości przypadków najlepiej sprawdza się poprawka z kwotami poprzedzonymi znakiem minusa. Kolor czerwony jest przeznaczony raczej dla księgowych (ponieważ jest to najpowszechniejszy sposób poprawiania zapisów w księgach handlowych - pełnej formie księgowości).

.")

51

EWIDENCJA SPRZEDAŻY Ewidencja sprzedaży służy do zapisywania dziennych przychodów nieudokumentowanych fakturami/rachunkami w miejscu prowadzenia działalności. Należy ją zbroszurować a jej strony kolejno ponumerować. Ewidencja powinna zawierać co najmniej następujące dane: numer kolejny wpisu datę uzyskania przychodu nieudokumentowanego fakturami, rachunkami kwotę uzyskanego przychodu

52

Ewidencję sprzedaży prowadzi się w przypadkach:

powierzenia prowadzenia księgi biurowi rachunkowemu, gdy podatnik wszystkie miesięczne dokumenty księgowe chce zbierać w trakcie miesiąca nie wpisując ich do księgi, a zaewidencjonuje je w czasie zapewniającym prawidłowe i terminowe rozliczenie się z budżetem, lecz nie później niż do 20. dnia każdego miesiąca za miesiąc poprzedni prowadzenia przedsiębiorstwa wielozakładowego i jednocześnie prowadzenia jednej wspólnej księgi dla wszystkich zakładów, prowadzenia działalności w zakresie handlu obwoźnego i obnośnego i nie przechowywania księgi przychodów i rozchodów w miejscu wykonywania działalności handlowej (na rynkach, jarmarkach, targach).

.")

53

Wpisów do ewidencji dokonuje się na koniec każdego dnia lub w dniu następnym, nie później jednak, niż przed przed dokonaniem sprzedaży w dniu następnym. Ewidencja sprzedaży nie musi być poświadczona w urzędzie skarbowym. Zgodnie z § 8 ust. 3 r.p.k.p.r obowiązku prowadzenia ewidencji sprzedaży nie mają podatnicy, którzy obrót nieudokumentowany ewidencjonują przy pomocy kas rejestrujących.

54

Obowiązek prowadzenia ewidencji sprzedaży wynika również z ustawy o podatku od towarów i usług. Art ust. 1 tej ustawy mówi, że ewidencję sprzedaży mają obowiązek prowadzić podatnicy zwolnieni z VAT z tytułu nieprzekroczenia, w poprzednim roku podatkowym, sprzedaży opodatkowanej w wysokości zł oraz podatnicy rozpoczynający wykonywanie czynności opodatkowanych podatkiem VAT w trakcie roku podatkowego. Ustawa o VAT nie określa, jednak, co powinna taka ewidencja zawierać. Przepis § 8 ust. 4 r.p.k.p.r. mówi, że w takim przypadku podatnik winien w odrębnej kolumnie wykazywać przychody podlegające opodatkowaniu podatkiem od towarów i usług, określone w u.p.t.u., oraz łączną kwotę dziennej sprzedaży wynikającą z wystawianych rachunków, nie później jednak niż przed dokonaniem sprzedaży w dniu następnym.

55

Środki trwałe to kontrolowane przez jednostkę rzeczowe aktywa trwałe stanowiące własność lub współwłasność podatnika, nabyte lub wytworzone we własnym zakresie, kompletne i zdatne do użytku w dniu przyjęcia do używania: budowle, budynki oraz lokale będące odrębną własnością, maszyny, urządzenia i środki transportu, inne przedmioty, o przewidywanym okresie używania dłuższym niż rok, wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do używania na podstawie umowy najmu, dzierżawy lub umowy leasingu określonej w art. 23a pkt 1 u.p.d.o.f.

56

przyjęte do używania inwestycje w obcych środkach trwałych,

budynki i budowle wybudowane na cudzym gruncie, budowle, budynki, lokale będące odrębną własnością, maszyny, urządzenia i środki transportu i inne przedmioty, niestanowiące własności lub współwłasności podatnika, wykorzystywane przez niego na potrzeby związane z prowadzoną działalnością na podstawie umowy leasingu (art. 23a pkt 1 u.p.d.o.f.), zawartej z właścicielem lub współwłaścicielami tych składników - jeżeli zgodnie z przepisami u.p.d.o.f. odpisów amortyzacyjnych dokonuje korzystający.

, zawartej z właścicielem lub współwłaścicielami tych składników - jeżeli zgodnie z przepisami u.p.d.o.f. odpisów amortyzacyjnych dokonuje korzystający.")

57

Wartości niematerialne i prawne

spółdzielcze własnościowe prawo do lokalu mieszkalnego, spółdzielcze prawo do lokalu użytkowego, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej, autorskie, lub pokrewne, prawa majątkowe, licencje, prawa określone w ustawie z dnia 30 czerwca r. - Prawo własności przemysłowej (jedn. tekst Dz. U. z 2003 r. Nr 119, poz. 1117, z późn. zm.), wartość stanowiąca równowartość uzyskanych informacji związanych z wiedzą w dziedzinie przemysłowej, handlowej, naukowej lub organizacyjnej (know-how).

, wartość stanowiąca równowartość uzyskanych informacji związanych z wiedzą w dziedzinie przemysłowej, handlowej, naukowej lub organizacyjnej (know-how).")

58

Wartości niematerialne i prawne

o przewidywanym okresie używania dłuższym niż rok, wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane przez niego do używania na podstawie umowy licencyjnej (sublicencji), umowy najmu, dzierżawy lub umowy leasingu określonej w art. 23a pkt 1 u.p.d.o.f.

, umowy najmu, dzierżawy lub umowy leasingu określonej w art. 23a pkt 1 u.p.d.o.f.")

59

Wartości niematerialne i prawne

wartość firmy, jeżeli wartość ta powstała w wyniku nabycia przedsiębiorstwa lub jego zorganizowanej części, koszty prac rozwojowych zakończonych wynikiem pozytywnym, który może być wykorzystany na potrzeby działalności gospodarczej podatnika, spółdzielcze własnościowe prawo do lokalu mieszkalnego, spółdzielcze prawo do lokalu użytkowego, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej, autorskie lub pokrewne prawa majątkowe, licencje, prawa określone w ustawie - Prawo własności przemysłowej, oraz know-how, nie stanowiące własności lub współwłasności podatnika, wykorzystywane przez niego na potrzeby związane z prowadzoną działalnością na podstawie umowy leasingu (art. 23a pkt 1 u.p.d.o.f.), zawartej z właścicielem lub współwłaścicielami albo uprawnionymi do korzystania z tych wartości - jeżeli zgodnie z przepisami u.p.d.o.f. odpisów amortyzacyjnych dokonuje korzystający.

, zawartej z właścicielem lub współwłaścicielami albo uprawnionymi do korzystania z tych wartości - jeżeli zgodnie z przepisami u.p.d.o.f. odpisów amortyzacyjnych dokonuje korzystający.")

60

Zgodnie z zapisem art. 22n ust. 2 u. p. d. o. f

Zgodnie z zapisem art. 22n ust. 2 u.p.d.o.f. prawidłowo prowadzona ewidencja powinna zawierać, co najmniej: liczbę porządkową, datę nabycia, datę przyjęcia do używania, określenie dokumentu stwierdzającego nabycie, określenie środka trwałego lub wartości niematerialnej i prawnej, symbol Klasyfikacji Środków Trwałych, wartość początkową, stawkę amortyzacyjną,

61

kwotę odpisu amortyzacyjnego za dany rok podatkowy i narastająco za okres dokonywania tych odpisów, w tym także, gdy składnik majątku był kiedykolwiek wprowadzony do ewidencji, a następnie z niej wykreślony i ponownie wprowadzony, zaktualizowaną wartość początkową, zaktualizowaną kwotę odpisów amortyzacyjnych, wartość ulepszenia zwiększającą wartość początkową, datę likwidacji oraz jej przyczynę albo datę zbycia.

62

„wartość początkowa” oznacza cenę nabycia i koszty związane z zakupem (np. koszty transportu, załadunku, wyładunku, ubezpieczenia w drodze, montażu, instalacji, opłaty notarialne, skarbowe, odsetki, prowizje, cło, podatek akcyzowy w imporcie i VAT) naliczone do dnia przekazania środka trwałego do używania. Podatek VAT jednak wliczany jest do wartości początkowej tylko w sytuacji, gdy przedsiębiorca nie ma prawa do jego odliczenia.

naliczone do dnia przekazania środka trwałego do używania. Podatek VAT jednak wliczany jest do wartości początkowej tylko w sytuacji, gdy przedsiębiorca nie ma prawa do jego odliczenia..")

63

W sytuacji, gdy środek trwały został wytworzony jego wartość początkowa obejmuje: wartość zużytych części, koszty wynagrodzenia pracowników, którzy wytwarzają go (warto pamiętać, że wlicza się tu również wysokość odprowadzonych składek na ubezpieczenia społeczne), koszty usług obcych, wydatki na montaż oraz odsetki i prowizje naliczone do czasu przekazania środka trwałego do użytkowania.

, koszty usług obcych, wydatki na montaż oraz odsetki i prowizje naliczone do czasu przekazania środka trwałego do użytkowania.")

64

Jeżeli, jednak, przy wytwarzaniu środka trwałego zatrudniony był sam przedsiębiorca, bądź jego małżonek lub małoletnie dzieci, wówczas przy określeniu wartości tego środka trwałego nie uwzględnia się wartości ich pracy. W przypadku otrzymania środka trwałego w drodze darowizny pod pojęciem wartości początkowej należy rozumieć wartość rynkową tego środka trwałego.

65

Dodatkowych wpisów do ewidencji dokonuje się też w razie ulepszenia środka trwałego, gdy wydatki na jego przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację w roku podatkowym przekroczyły zł i spowodowały wzrost wartości użytkowej w stosunku do wartości z dnia przyjęcia do używania. Wartość ulepszenia obejmuje całość wydatków poniesionych w tym celu, a także na zakup części składowych i peryferyjnych, gdy jednostkowa cena ich nabycia przekracza zł.

66

Nie podlegają objęciu ewidencją budynki mieszkalne, lokale mieszkalne i własnościowe spółdzielcze prawo do lokalu mieszkalnego, spółdzielcze prawo do lokalu użytkowego, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej, o ile podatnik zdecyduje się ustalić wartość początkową budynków mieszkalnych lub lokali mieszkalnych: wynajmowanych, wydzierżawianych albo używanych przez właściciela na cele prowadzonej przez niego działalności gospodarczej, przyjmując w każdym roku podatkowym wartość stanowiącą iloczyn metrów kwadratowych wynajmowanej, wydzierżawianej lub używanej przez właściciela powierzchni użytkowej tego budynku lub lokalu i kwoty 988 zł, przy czym za powierzchnię użytkową uważa się powierzchnię przyjętą dla celów podatku od nieruchomości.

67

Zapisów dotyczących środków trwałych oraz wartości niematerialnych i prawnych dokonuje się w ewidencji najpóźniej w miesiącu przekazania ich do używania. Późniejszy termin wprowadzenia uznaje się za ujawnienie środka trwałego. W razie braku ewidencji środków trwałych oraz wartości niematerialnych i prawnych dokonywane odpisy amortyzacyjne nie stanowią kosztów uzyskania przychodów.

68

Zgodnie z definicją, zawartą w § 3 pk 7 r. p. k. p. r

Zgodnie z definicją, zawartą w § 3 pk 7 r.p.k.p.r. wyposażenie to rzeczowe składniki majątku, związane z wykonywaną działalnością, niezaliczone (zgodnie z przepisami u.p.d.o.f.) do środków trwałych. Osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie, obowiązane do prowadzenia podatkowej księgi przychodów i rozchodów, muszą prowadzić ewidencję wyposażenia. Ewidencją wyposażenia obejmuje się wyposażenie, którego wartość początkowa przekracza zł. Wyceny wyposażenia dokonuje się według cen zakupu lub według wartości rynkowej z dnia założenia ewidencji.

do środków trwałych. Osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie, obowiązane do prowadzenia podatkowej księgi przychodów i rozchodów, muszą prowadzić ewidencję wyposażenia. Ewidencją wyposażenia obejmuje się wyposażenie, którego wartość początkowa przekracza zł. Wyceny wyposażenia dokonuje się według cen zakupu lub według wartości rynkowej z dnia założenia ewidencji.")

69

Ewidencja wyposażenia powinna zawierać co najmniej następujące dane:

numer kolejny wpisu, datę nabycia, numer faktury lub rachunku, nazwę wyposażenia, cenę zakupu wyposażenia lub koszt wytworzenia, numer pozycji, pod którą wpisano w księdze koszt związany z nabyciem wyposażenia, datę likwidacji (w tym również datę sprzedaży lub darowizny), przyczynę likwidacji wyposażenia.

, przyczynę likwidacji wyposażenia.")

70

Ceną zakupu wyposażenia dla podatników VAT będzie:

cena netto (bez VAT), jeżeli wyposażenie przeznaczone jest wyłącznie do działalności związanej ze sprzedażą opodatkowaną podatkiem VAT, cena zapłacona (cena nabycia) pomniejszona o tę część VAT, która podlega odliczeniu od podatku należnego w przypadku, gdy wyposażenie tylko w części przeznaczone jest do działalności opodatkowanej podatkiem VAT, cena z naliczonym VAT (cena brutto) w przypadku, gdy wyposażenie przeznaczone jest wyłącznie do działalności związanej ze sprzedażą towarów i usług zwolnioną z podatku VAT albo też, gdy nie możemy odliczyć podatku naliczonego przy zakupie wyposażenia (np. nieprawidłowo wystawiona faktura).

, jeżeli wyposażenie przeznaczone jest wyłącznie do działalności związanej ze sprzedażą opodatkowaną podatkiem VAT, cena zapłacona (cena nabycia) pomniejszona o tę część VAT, która podlega odliczeniu od podatku należnego w przypadku, gdy wyposażenie tylko w części przeznaczone jest do działalności opodatkowanej podatkiem VAT, cena z naliczonym VAT (cena brutto) w przypadku, gdy wyposażenie przeznaczone jest wyłącznie do działalności związanej ze sprzedażą towarów i usług zwolnioną z podatku VAT albo też, gdy nie możemy odliczyć podatku naliczonego przy zakupie wyposażenia (np. nieprawidłowo wystawiona faktura).")

71

Kosztem wytworzenia, natomiast, będą wszystkie udokumentowane koszty związane z wytworzeniem wyposażenia. Pamiętajmy o tym, że własnej pracy i pracy małżonka nie można zaliczyć do kosztów wytworzenia. Wszystkie wydatki związane z zakupem wyposażenia zalicza się do kosztów uzyskania przychodów z działalności gospodarczej. Wpisuje się je do kolumny 13 -”Pozostałe koszty” podatkowej księgi przychodów i rozchodów. Zapisów w ewidencji wyposażenia dokonuje się najpóźniej w miesiącu przekazania wyposażenia do używania.

72

W koszty firmy nie można wpisać kwoty, jaka zapłacona została za składnik wyposażenia gdy działalność prowadzona była na innych zasadach niż zasady ogólne (karta podatkowa, ryczałt). Należy również zwrócić uwagę na fakt rzeczywistego używania wyposażenia do celów firmy. W myśl brzmienia art. 23 ust. 1 pkt 49 u.p.d.o.f.:

73

"Nie uważa się za koszty uzyskania przychodów wydatków poniesionych na zakup zużywających się stopniowo rzeczowych składników majątku przedsiębiorstwa, niezaliczanych zgodnie z odrębnymi przepisami do środków trwałych w przypadku stwierdzenia, że składniki te nie są wykorzystywane dla celów prowadzonej działalności gospodarczej, lecz służą celom osobistym podatnika, pracowników lub innych osób, albo bez uzasadnienia znajdują się poza siedzibą przedsiębiorstwa". Należy pamiętać, że w przypadku likwidacji działalności gospodarczej wyposażenie musi być ujęte w remanencie likwidacyjnym.

74

Obowiązek prowadzenia ewidencji przebiegu pojazdu wynika bezpośrednio z ustawy o podatku dochodowym od osób fizycznych. W art. 23 ust. 1 pkt 46 u.p.d.o.f. ustawodawca uwarunkował uznanie części wydatków, związanych z eksploatacją samochodu osobowego, prowadzeniem takiej ewidencji. Do końca 2010 r. pojęcie samochodu osobowego zdefiniowane było w art. 5a pkt 19 u.p.d.o.f. Nowa definicja (art. 5a pkt 19a) obowiązywać będzie dopiero od 1 stycznia 2013 r. Tymczasem, w latach obowiązuje definicja zawarta w ustawie o zmianie ustawy o rachunkowości oraz niektórych innych ustaw (Dz. U. Nr 102, poz. 585)

obowiązywać będzie dopiero od 1 stycznia 2013 r. Tymczasem, w latach obowiązuje definicja zawarta w ustawie o zmianie ustawy o rachunkowości oraz niektórych innych ustaw (Dz. U. Nr 102, poz. 585).")

75

Pamiętać należy, że o ewidencji przebiegu pojazdu mowa jest tylko w przypadku samochodów osobowych niewprowadzonych do ewidencji środków trwałych. Jest to istotne, ponieważ w przypadku samochodów wprowadzonych do tej ewidencji wydatki z nimi związane uznajemy w całości za koszty uzyskania przychodu. Warte podkreślenia jest to, że w przypadku samochodów osobowych używanych na podstawie umowy leasingu nie ma obowiązku prowadzenia ewidencji przebiegu pojazdu, a co za tym idzie, zgodnie z art. 23 ust. 3b u.p.d.o.f., jako kosztu uzyskania przychodu nie uznajemy części wydatków związanych z jego eksploatacją, lecz całość ponoszonych wydatków.

76

Samochodem osobowym jest pojazd samochodowy o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony, konstrukcyjnie przeznaczony do przewozu nie więcej niż 9 osób łącznie z kierowcą, z wyjątkiem: pojazdu samochodowego mającego jeden rząd siedzeń, który oddzielony jest od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą, klasyfikowanego na podstawie przepisów prawa o ruchu drogowym do podrodzaju: wielozadaniowy, van,

77

pojazdu samochodowego mającego więcej niż jeden rząd siedzeń, które oddzielone są od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą i u którego długość części przeznaczonej do przewozu ładunków, mierzona po podłodze od najdalej wysuniętego punktu podłogi pozwalającego postawić pionową ścianę lub trwałą przegrodę pomiędzy podłogą a sufitem do tylnej krawędzi podłogi, przekracza 50% długości pojazdu; dla obliczenia proporcji, o której mowa w zdaniu poprzednim, długość pojazdu stanowi odległość pomiędzy dolną krawędzią przedniej szyby pojazdu a tylną krawędzią podłogi części pojazdu przeznaczonej do przewozu ładunków, mierzona w linii poziomej wzdłuż pojazdu pomiędzy dolną krawędzią przedniej szyby pojazdu a punktem wyprowadzonym w pionie od tylnej krawędzi podłogi części pojazdu przeznaczonej do przewozu ładunków,

78

pojazdu samochodowego, który ma otwartą część przeznaczoną do przewozu ładunków,

pojazdu samochodowego, który posiada kabinę kierowcy i nadwozie przeznaczone do przewozu ładunków jako konstrukcyjnie oddzielne elementy pojazdu, pojazdu samochodowego będącego pojazdem specjalnym w rozumieniu przepisów prawa o ruchu drogowym o przeznaczeniach wymienionych w załączniku do niniejszej ustawy.

79

Poniesione, w związku z używaniem w działalności gospodarczej samochodu osobowego, dla którego prowadzona jest ewidencja przebiegu pojazdu, wydatki uznajemy za koszty uzyskania przychodów nie w całości, lecz w takiej kwocie, jaka wynika z pomnożenia liczby kilometrów faktycznego przebiegu pojazdu przez stawkę za 1 km przebiegu. Stawka ta określona jest w odrębnych przepisach i uwzględnia pojemność silnika. Do prowadzenia ewidencji przebiegu pojazdu obowiązana jest osoba używająca ten pojazd. Ona też powinna potwierdzać, na koniec każdego miesiąca, przebieg pojazdu.

80

Zgodnie z ustawowym zapisem (art. 23 ust. 7 u. p. d. o. f

Zgodnie z ustawowym zapisem (art. 23 ust. 7 u.p.d.o.f.), ewidencja przebiegu pojazdu powinna zawierać co najmniej następujące dane: nazwisko, imię i adres zamieszkania osoby używającej pojazdu, numer rejestracyjny pojazdu, pojemność silnika, kolejny numer wpisu, datę wyjazdu,

, ewidencja przebiegu pojazdu powinna zawierać co najmniej następujące dane: nazwisko, imię i adres zamieszkania osoby używającej pojazdu, numer rejestracyjny pojazdu, pojemność silnika, kolejny numer wpisu, datę wyjazdu,")

81

cel wyjazdu, opis trasy (skąd - dokąd), liczbę faktycznie przejechanych kilometrów, stawkę za 1 km przebiegu, kwotę wynikającą z przemnożenia liczby faktycznie przejechanych kilometrów i stawki za 1 km przebiegu, podpis podatnika (pracodawcy) i jego dane.

i jego dane.")

82

Zadaniem podatnika jest rejestrowanie w ewidencji wszystkich służbowych wyjazdów.

Po wpisaniu wszystkich wyjazdów w danym miesiącu należy pamiętać o podsumowaniu kolumn zawierających informacje o ilości przejechanych łącznie kilometrów oraz wartości poszczególnych iloczynów przejechanych kilometrów i stawki za 1 km.

83

Aby obliczyć, jakie wydatki uznane zostaną za koszty, należy sporządzić zestawienie kosztów poniesionych w związku z eksploatacją samochodu. W poszczególne wiersze zestawienia należy wpisać wszystkie wydatki związane z eksploatacją samochodu osobowego, dla którego prowadzona jest ewidencja przebiegu pojazdu. Warto, przy okazji, przypomnieć, że, zgodnie z u.p.t.u., od zakupionego paliwa podatnik nie ma prawa odliczyć podatku naliczonego. Oznacza to, że do zestawienia wpisana powinna być kwota brutto z faktury otrzymanej od sprzedawcy paliwa. Nie ma problemu z odliczeniem VAT od zakupionych części do samochodu czy dokonanych napraw samochodu. W takim przypadku w zestawieniu znajdzie się kwota netto z faktury.

84

Po wpisaniu do poszczególnych wierszy zestawienia wszystkich faktur i rachunków dotyczących wydatków związanych z samochodem, następnym krokiem będzie podsumowanie wpisanych kwot, a więc, wypełnienie wiersza "Podsumowanie wydatków za ". Od tego momentu rozpoczyna się obliczenie kwoty, jaką należy zaewidencjonować w PKPiR, jako koszt eksploatacji samochodu.

85

Z wierszami: "Wydatki faktycznie poniesione w poprzednich miesiącach, t.j " oraz "Wydatki faktycznie poniesione od początku roku, t.j. od do " nie powinno być żadnego problemu - wystarczy, w pierwszym przypadku wpisać kwotę z poprzedniego zestawienia z wiersza "Wydatki faktycznie poniesione od początku roku, t.j. od do ", a w drugim przypadku do wpisanej kwoty dodać kwotę wydatków z bieżącego miesiąca.

86

Następny wiersz to "Kwota wynikająca z "Ewidencji przebiegu pojazdu" za okres od do r." W tym momencie, właśnie, obowiązkiem sporządzającego zestawienie jest uwzględnienie przebiegu samochodu w poszczególnych miesiącach. Jeżeli do tej pory jeszcze, do omówionej wcześniej ewidencji, nie zostały wpisane trasy i ilości kilometrów przebiegu samochodu, w tym miejscu należy to zrobić.

87

Aby dokonać wpisu w wierszu "Limit wydatków, jakie mogą być zaliczone w ciężar kosztów za okres od do r." należy porównać kwoty z dwóch wierszy: 1. "Wydatki faktycznie poniesione od początku roku czyli za okres od do r." i 2. "Kwota wynikająca z "Ewidencji przebiegu pojazdu" za okres od do r.". Mniejszą z tych kwot wpisuje się jako limit wydatków. Brane były pod uwagę dwie wielkości wyrażone w złotych: pierwsza to suma wszystkich wydatków, jakie poniesione zostały w związku z eksploatacją samochodu (paliwo, części, naprawa, ubezpieczenie, itp.), druga wielkość to iloczyn przejechanych kilometrów i stawki za 1 kilometr.

, druga wielkość to iloczyn przejechanych kilometrów i stawki za 1 kilometr..")

88

w wiersz "Kwota wydatków zaliczonych w ciężar kosztów w poprzednich miesiącach" wpisuje się sumę wszystkich wydatków z poprzednich miesięcy zaliczonych w ciężar kosztów, a w wiersz "Kwota wydatków do zaliczenia w ciężar kosztów miesiąca r." - różnicę między limitem określonym wcześniej a sumą wydatków dotychczas uznanych za koszt. Do prowadzonej ewidencji przebiegu pojazdu oraz zestawienia wydatków związanych z eksploatacją samochodu, niezbędny jest trzeci dokument będący pomocniczym podsumowaniem - Roczne zestawienie kosztów eksploatacji samochodu osobowego. Zestawienie takie daje pełny obraz eksploatacji używanego w działalności gospodarczej samochodu osobowego.

89

W myśl § 12 ust. 3 r.p.k.p.r. dowodami księgowymi są:

faktury VAT, w szczególności faktury VAT marża, faktury VAT RR, faktury VAT MP, dokumenty celne, rachunki oraz faktury korygujące i noty korygujące, odpowiadające warunkom określonym w odrębnych przepisach, lub

90

pozostałe dowody, stwierdzające fakt dokonania operacji gospodarczej zgodnie z jej rzeczywistym przebiegiem i zawierające co najmniej: wiarygodne określenie wystawcy lub wskazanie stron (nazwę i adresy) uczestniczących w operacji gospodarczej, której dowód dotyczy, datę wystawienia dowodu oraz datę lub okres dokonania operacji gospodarczej, której dowód dotyczy, z tym że jeżeli data dokonania operacji gospodarczej odpowiada dacie wystawienia dowodu, wystarcza podanie jednej daty, przedmiot operacji gospodarczej i jego wartość oraz ilościowe określenie, jeżeli przedmiot operacji jest wymierny w jednostkach naturalnych, podpisy osób uprawnionych do prawidłowego udokumentowania operacji gospodarczych.

uczestniczących w operacji gospodarczej, której dowód dotyczy, datę wystawienia dowodu oraz datę lub okres dokonania operacji gospodarczej, której dowód dotyczy, z tym że jeżeli data dokonania operacji gospodarczej odpowiada dacie wystawienia dowodu, wystarcza podanie jednej daty, przedmiot operacji gospodarczej i jego wartość oraz ilościowe określenie, jeżeli przedmiot operacji jest wymierny w jednostkach naturalnych, podpisy osób uprawnionych do prawidłowego udokumentowania operacji gospodarczych.")

91

Wymienione w pkt 2. pozostałe dowody księgowe to (§ 13 i 14 r. p. k. p

Wymienione w pkt 2. pozostałe dowody księgowe to (§ 13 i 14 r.p.k.p.r.): dzienne zestawienia dowodów (faktur dotyczących sprzedaży) sporządzone do zaksięgowania ich zbiorczym zapisem, noty księgowe, sporządzone w celu skorygowania zapisu dotyczącego operacji gospodarczej, wynikającej z dowodu obcego lub własnego, otrzymane od kontrahenta podatnika lub przekazane kontrahentowi,

: dzienne zestawienia dowodów (faktur dotyczących sprzedaży) sporządzone do zaksięgowania ich zbiorczym zapisem, noty księgowe, sporządzone w celu skorygowania zapisu dotyczącego operacji gospodarczej, wynikającej z dowodu obcego lub własnego, otrzymane od kontrahenta podatnika lub przekazane kontrahentowi,")

92

dowody przesunięć, dowody opłat pocztowych i bankowych, inne dowody opłat, w tym dokonywanych na podstawie książeczek opłat, oraz dokumenty zawierające dane, o których mowa w § 12 ust. 3 pkt 2 r.p.k.p.r. dowody wewnętrzne, opis otrzymanego towaru (§ 16 ust.2 r.p.k.p.r.).

.")

93

Aby jakiś koszt mógł zostać uznany za koszt uzyskania przychodów, muszą być spełnione następujące warunki: koszt musi zostać poniesiony, celem poniesienia kosztu powinno być osiągnięcie przychodu, zachowanie lub zabezpieczenie źródła przychodów, koszt ten nie może znajdować się pośród enumeratywnie wymienionych kosztów w art. 23 u.p.d.o.f. Nie oznacza to jednak, że poniesiony wydatek nie zostanie uznany za koszt uzyskania przychodów, jeżeli cel (uzyskanie przychodu) nie zostanie osiągnięty. Pamiętać, bowiem, należy, że ustawodawca posługując się zwrotem „wszelkie koszty poniesione w celu uzyskania przychodu” nie posłużył się sformułowaniem wskazującym na „skutek”. Dlatego też brak skutku (tj. przychodu) nie dyskwalifikuje wydatku, jako kosztu poniesionego w celu osiągnięcia przychodu.

nie zostanie osiągnięty. Pamiętać, bowiem, należy, że ustawodawca posługując się zwrotem „wszelkie koszty poniesione w celu uzyskania przychodu nie posłużył się sformułowaniem wskazującym na „skutek . Dlatego też brak skutku (tj. przychodu) nie dyskwalifikuje wydatku, jako kosztu poniesionego w celu osiągnięcia przychodu.")

94

Podstawową metodą rozliczania kosztów uzyskania przychodów jest metoda określona w art. 22 ust. 4 ustawy o PDOF, zgodnie z którą koszty można potrącić wyłącznie w roku, w którym zostały poniesione. Ustawodawca daje też możliwość wyboru drugiej metody – rozliczania kosztów zgodnie z zasadą memoriałową, która mówi, iż koszty ewidencjonuje się w powiązaniu z przychodami danego roku, których one dotyczą. Dla niektórych kosztów ustawodawca wprowadził jednak szczególne zasady ich ewidencji.

95

Za dzień poniesienia kosztu uzyskania przychodów w przypadku podatników prowadzących podatkową księgę przychodów i rozchodów (PKPiR) uważa się dzień wystawienia faktury (rachunku) lub innego dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu.

uważa się dzień wystawienia faktury (rachunku) lub innego dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu.")

96

Zgodnie z przepisem ust

Zgodnie z przepisem ust. 5a, koszty uzyskania przychodów bezpośrednio związane z przychodami, odnoszące się do przychodów danego roku podatkowego, a poniesione po zakończeniu tego roku podatkowego do dnia: 1. sporządzenia sprawozdania finansowego, zgodnie z odrębnymi przepisami, nie później jednak niż do upływu terminu określonego do złożenia zeznania, jeżeli podatnicy są obowiązani do sporządzania takiego sprawozdania, albo 2. złożenia zeznania (PIT-36 lub 36-L), nie później jednak niż do upływu terminu określonego do złożenia tego zeznania, jeżeli podatnicy, zgodnie z odrębnymi przepisami, nie są obowiązani do sporządzania sprawozdania finansowego – są potrącalne w roku podatkowym, w którym osiągnięte zostały odpowiadające im przychody.

, nie później jednak niż do upływu terminu określonego do złożenia tego zeznania, jeżeli podatnicy, zgodnie z odrębnymi przepisami, nie są obowiązani do sporządzania sprawozdania finansowego. – są potrącalne w roku podatkowym, w którym osiągnięte zostały odpowiadające im przychody.")

97

Z kolei w ust. 5b ustawodawca postanowił, że koszty uzyskania przychodów bezpośrednio związane z przychodami, odnoszące się do przychodów danego roku podatkowego, a poniesione po dniu, o którym mowa w ust. 5a pkt 1 albo pkt 2, są potrącalne w roku podatkowym następującym po roku, za który sporządzane jest sprawozdanie finansowe lub składane jest zeznanie.

98

Przykład Podatnik w styczniu otrzymał fakturę za rozmowy telekomunikacyjne. Faktura wystawiona została 14 stycznia 2008 r. na kwotę 200,00 zł netto (44,00 zł podatek VAT), a operator wyszczególnił w niej opłaty za: – rozmowy telefoniczne za okres od 1 grudnia do 31 grudnia 2007 r. – 150,00 zł – abonament za okres od 1 do 31 stycznia r. – 50,00 zł Jeżeli podatnik stosuje kasową metodę rozliczania kosztów – wpisze do 13 kolumny księgi 200,00 zł w styczniu 2008 r. (w dacie otrzymania faktury).

.")

99

Jeżeli podatnik stosowałby memoriałową metodę rozliczania kosztów:

– do kosztów stycznia 2008 r. wpisze do PKPiR kwotę 50,00 zł (na podstawie faktury); – do kosztów grudnia 2007 r. wpisze do PKPiR kwotę 150,00 zł (na podstawie sporządzonego dowodu wewnętrznego). Niezależnie od wyboru metody, podatek VAT zostanie odliczony w miesiącu, w którym przypada termin płatności faktury lub w miesiącu następnym.

; – do kosztów grudnia 2007 r. wpisze do PKPiR kwotę 150,00 zł (na podstawie sporządzonego dowodu wewnętrznego). Niezależnie od wyboru metody, podatek VAT zostanie odliczony w miesiącu, w którym przypada termin płatności faktury lub w miesiącu następnym.")

100

Zakup materiałów i towarów

Ujęcie w księdze wydatków na zakup materiałów podstawowych i towarów handlowych jest niezależne od stosowanej metody księgowania kosztów. Zgodnie z § 17 ust. 1 rozporządzenia o PKPiR, zakup materiałów podstawowych oraz towarów handlowych musi być wpisany do księgi, niezwłocznie po ich otrzymaniu, najpóźniej przed przekazaniem do magazynu, przerobu lub sprzedaży.

101

Jeżeli księgę prowadzi biuro rachunkowe, zapisy dokonywane są na podstawie dowodów przekazywanych przez podatnika zgodnie z postanowieniami umowy, w czasie zapewniającym prawidłowe i terminowe rozliczenia z budżetem, lecz nie później niż do dnia 20 każdego miesiąca za miesiąc poprzedni. Zakup materiałów podstawowych i towarów handlowych ujmuje się w kolumnie 10 księgi, na podstawie faktury zakupu lub na podstawie sporządzonego szczegółowego opisu otrzymanego towaru.

102

Wynagrodzenia Do ewidencji wynagrodzeń brutto wypłacanych pracownikom (w gotówce i w naturze) przeznaczona jest kolumna 12 PKPiR. Wpisów dokonuje się: – na podstawie listy płac lub innych dowodów, na których pracownik potwierdza własnym podpisem kwoty otrzymanych wynagrodzeń w gotówce i w naturze – w przypadku wypłaty wynagrodzenia w kasie, – na podstawie innych dowodów, np. dowodu potwierdzającego przekazanie wynagrodzenia na rachunek pracownika – jeżeli wynagrodzenie nie jest wypłacane w kasie. W kolumnie 12 ewidencjonuje się również wynagrodzenia brutto wypłacane osobom z tytułu umów zlecenia i umów o dzieło.

przeznaczona jest kolumna 12 PKPiR. Wpisów dokonuje się: – na podstawie listy płac lub innych dowodów, na których pracownik potwierdza własnym podpisem kwoty otrzymanych wynagrodzeń w gotówce i w naturze – w przypadku wypłaty wynagrodzenia w kasie, – na podstawie innych dowodów, np. dowodu potwierdzającego przekazanie wynagrodzenia na rachunek pracownika – jeżeli wynagrodzenie nie jest wypłacane w kasie. W kolumnie 12 ewidencjonuje się również wynagrodzenia brutto wypłacane osobom z tytułu umów zlecenia i umów o dzieło.")

103

Niestety, sposób postępowania w związku z księgowaniami wynagrodzeń uległ zmianie z dniem 1 stycznia 2005 r. na niekorzyść dla podatników. Zgodnie z art. 23 ust. 1 pkt 55 ustawy o PDOF, nie stanowią kosztu uzyskania przychodu niewypłacone, niedokonane lub niepostawione do dyspozycji wypłaty, świadczenia oraz inne należności z tytułów określonych w art. 12 ust. 1 i 6, art. 13 pkt 2 i 4-9 oraz w art. 18, a także zasiłki pieniężne z ubezpieczenia społecznego wypłacanych przez zakład pracy. Księgowanie w koszty powyższych zdarzeń odbywać się będzie konsekwentnie według metody kasowej, tzn. z chwilą dokonania wypłaty powyższych świadczeń.

104

Podobnie podatnicy winni postępować z wypłacanymi pracownikom dietami i innymi należnościami wypłacanymi z tytułu odbywanych przez nich podróży służbowych oraz ryczałtami i należnościami wynikającymi z ewidencji przebiegu pojazdu z tytułu używania prywatnego samochodu do celów służbowych, bowiem i te należą do kategorii przychodów ze stosunku pracy, o których mowa w art. 12 ust. 1 ustawy o PDOF. Nie można więc wpisywać ich do księgi (w tym przypadku do kolumny 13) zgodnie z zasadą memoriałową, lecz stosować zasadę kasową („wypłacono – zaksięgowano”).

zgodnie z zasadą memoriałową, lecz stosować zasadę kasową („wypłacono – zaksięgowano )..")

105

Przykład Podatnik, zgodnie z regulaminem wynagrodzeń, wypłaca wynagrodzenia za dany miesiąc do 10 dnia miesiąca następującego po danym miesiącu. Płace za luty 2008 r. pracodawca wypłacił 10 marca 2008 r., natomiast składki ZUS zapłacił w dniu 15 kwietnia 2008 r. Do wpisywania wynagrodzeń brutto wypłacanych pracownikom (w gotówce i w naturze) oraz wynagrodzeń wypłacanym osobom z tytułu umów zlecenia i umów o dzieło jest przeznaczona kolumna 12. Natomiast w kolumnie 13 ujmuje się składki na ubezpieczenie emerytalne i rentowe pracowników w części finansowanej przez pracodawcę, a także składki na ubezpieczenie wypadkowe pracowników oraz FP i FGŚP.

oraz wynagrodzeń wypłacanym osobom z tytułu umów zlecenia i umów o dzieło jest przeznaczona kolumna 12. Natomiast w kolumnie 13 ujmuje się składki na ubezpieczenie emerytalne i rentowe pracowników w części finansowanej przez pracodawcę, a także składki na ubezpieczenie wypadkowe pracowników oraz FP i FGŚP.")

106

Wynagrodzenie oraz składki ZUS za luty 2008 r

Wynagrodzenie oraz składki ZUS za luty 2008 r. naliczone, a nie zapłacone można ująć w lutym w kolumnie 15. Dopiero w marcu roku podatnik wpisze w kolumnę 13 wynagrodzenie za luty, a w kwietniu w kolumnie 13 składki ZUS (chyba, że opłaci je wcześniej – to wówczas w miesiącu zapłaty).Takie same zasady mają miejsce w przypadku zaliczania przez podatników do kosztów odpisów i zwiększeń, które w rozumieniu przepisów o zakładowym funduszu świadczeń socjalnych obciążają koszty działalności pracodawcy. Podatnik może wpisać do kol. 13 PKPiR jako koszt tylko odpisy i zwiększenia, jeżeli środki pieniężne stanowiące ich równowartość zostały wpłacone na rachunek funduszu, co wynika z art. 23 ust. 1 pkt 7 lit. b ustawy o PDOF.

.Takie same zasady mają miejsce w przypadku zaliczania przez podatników do kosztów odpisów i zwiększeń, które w rozumieniu przepisów o zakładowym funduszu świadczeń socjalnych obciążają koszty działalności pracodawcy. Podatnik może wpisać do kol. 13 PKPiR jako koszt tylko odpisy i zwiększenia, jeżeli środki pieniężne stanowiące ich równowartość zostały wpłacone na rachunek funduszu, co wynika z art. 23 ust. 1 pkt 7 lit. b ustawy o PDOF.")

107

Składki ZUS W myśl art. 23 ust. 1 pkt 55a i art. 23 ust

Składki ZUS W myśl art. 23 ust. 1 pkt 55a i art. 23 ust. 3d ustawy o PDOF, składki na ubezpieczenia społeczne w części finansowanej przez podatnika jako płatnika tych składek oraz składki na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych podatnik może zaliczyć do kosztów uzyskania przychodów dopiero w momencie dokonania ich zapłaty. Ponownie oznacza to, że podatnik nie ma wyboru co do metody ewidencji kosztów – dopiero w momencie zapłaty składki ZUS stają się podatkowym kosztem uzyskania przychodu.

108

Także składki ZUS, które przedsiębiorca opłaca za siebie mogą stać się kosztem dopiero w momencie zapłaty. Te składki mogą być przez przedsiębiorcę zaliczone do kosztów (wpisane do PKPiR) bądź odliczone od dochodu. Mowa tu o składkach na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe. Składki na Fundusz Pracy nie mogą bowiem stanowić odliczenia od dochodu - powinny one zostać wpisane do kol. 13 księgi jako koszty. W przypadku wynagrodzeń oraz składek ZUS bez znaczenia jest przyjęta przez podatnika metoda ewidencjonowania kosztów (kasowa czy memoriałowa), bowiem zarówno wynagrodzenia, jak i składki ZUS będą stanowiły koszt uzyskania przychodu dopiero w momencie faktycznego rozdysponowania środków pieniężnych.

, bowiem zarówno wynagrodzenia, jak i składki ZUS będą stanowiły koszt uzyskania przychodu dopiero w momencie faktycznego rozdysponowania środków pieniężnych.")

109

Koszty opłacone z góry Ujęcie w PKPiR kosztów zapłaconych z góry (np

Koszty opłacone z góry Ujęcie w PKPiR kosztów zapłaconych z góry (np. składki na ubezpieczenia majątkowe, prenumeraty, czynsze i dzierżawy) zależeć będzie od wybranej przez podatnika metody ewidencjonowania kosztów. W przypadku, gdy podatnik wybierze metodę księgowania kosztów w momencie ich poniesienia, może on zaliczyć do kosztów uzyskania przychodu całą z góry zapłaconą kwotę. Koszty będą więc podlegały wykazaniu w księdze w miesiącu wystawienia faktury. Bez znaczenia pozostaje fakt, że wydatek dotyczy przychodów następnego roku podatkowego.

zależeć będzie od wybranej przez podatnika metody ewidencjonowania kosztów. W przypadku, gdy podatnik wybierze metodę księgowania kosztów w momencie ich poniesienia, może on zaliczyć do kosztów uzyskania przychodu całą z góry zapłaconą kwotę. Koszty będą więc podlegały wykazaniu w księdze w miesiącu wystawienia faktury. Bez znaczenia pozostaje fakt, że wydatek dotyczy przychodów następnego roku podatkowego.")

110

Jeżeli natomiast wybierze memoriałową metodę księgowania kosztów, będzie mógł zaliczyć do kosztów uzyskania przychodu: – w miesiącu poniesienia kosztu – część obliczoną proporcjonalnie do ilości miesięcy, których koszt w danym roku dotyczy (pozostałą część w styczniu następnego roku obliczoną proporcjonalnie do ilości miesięcy, których koszt dotyczy w tym roku); – w każdym miesiącu – tę część kosztu, która danego miesiąca dotyczy (np. w przypadku rocznej prenumeraty – 1/12 rocznej opłaty) począwszy od miesiąca, którego koszt dotyczy.

; – w każdym miesiącu – tę część kosztu, która danego miesiąca dotyczy (np. w przypadku rocznej prenumeraty – 1/12 rocznej opłaty) począwszy od miesiąca, którego koszt dotyczy.")

111

Przykład Podatnik zawarł umowę ubezpieczenia budynków magazynowych

Przykład Podatnik zawarł umowę ubezpieczenia budynków magazynowych. Polisa obejmuje okres od 1 sierpnia roku do 31 lipca 2008 r. Roczna składka wynosi ,00 zł. Jeżeli podatnik stosuje kasową metodę zaliczania kosztów, to w momencie zapłaty zaksięguje całą kwotę do kolumny 13 PKPiR. Jeżeli natomiast podatnik stosuje metodę memoriałową, może do kol. 13 w sierpniu 2007 r. wpisać kwotę ,00 zł ((3.600,00 / 12) x 5)), natomiast w styczniu r. kwotę 2.100,00 zł ((3.600,00 / 12) x 7)) lub przez wszystkie te miesiące (od sierpnia 2007 r. do lipca r.) wpisywać do księgi kwotę 300,00 zł (3.600,00 / 12).

x 5)), natomiast w styczniu 2008 r. kwotę 2.100,00 zł ((3.600,00 / 12) x 7)) lub przez wszystkie te miesiące (od sierpnia 2007 r. do lipca 2008 r.) wpisywać do księgi kwotę 300,00 zł (3.600,00 / 12).")

112

Różnice kursowe Od dnia 1 stycznia 2007 r. przestała obowiązywać zasada, że o różnice kursowe należy skorygować przychody lub koszty uzyskania przychodu (np. różnice kursowe powstałe w wyniku zakupu towarów – koszty te podlegały zmniejszeniu lub zwiększeniu o różnicę wynikającą z zastosowania kursu sprzedaży waluty z dnia zapłaty, ustalonego przez bank, z którego usług korzystał podatnik oraz z zastosowania średniego kursu NBP z dnia zarachowania kosztu, w wyniku czego podatnik wpisywał je do tej samej kolumny co koszty zakupu towarów, tj. kolumny 10).

.")

113

W wyniku nowelizacji ustawy o PDOF bardzo uproszczono zasady – podatkowe różnice kursowe wpisywane są albo do przychodów podatkowych (dodatnie różnice kursowe), albo do kosztów podatkowych (ujemne różnice kursowe). Podatnik może ująć różnice kursowe w PKPiR z chwilą ich zrealizowania.

114

Inne koszty Do wpisywania pozostałych kosztów (poza wymienionymi w kolumnach 10–12) przeznaczona jest kolumna 13 PKPiR. Z tym, że nie wpisuje się w ogóle do księgi kosztów, których zgodnie z art. 23 ustawy o PDOF nie uznaje się za koszty uzyskania przychodów (np. zapłacone odsetki budżetowe czy niezapłacone odsetki dla kontrahenta). W kolumnie tej wpisuje się w szczególności takie wydatki, jak: czynsz za lokal, opłatę za energię elektryczną, gaz, wodę, c.o., opłatę za telefon, zakup paliw, wydatki dotyczące remontów, amortyzację środków trwałych, składki na ubezpieczenie emerytalne i rentowe pracowników w części finansowanej przez pracodawcę, składki na ubezpieczenie wypadkowe pracowników, wartość zakupionego wyposażenia.

przeznaczona jest kolumna 13 PKPiR. Z tym, że nie wpisuje się w ogóle do księgi kosztów, których zgodnie z art. 23 ustawy o PDOF nie uznaje się za koszty uzyskania przychodów (np. zapłacone odsetki budżetowe czy niezapłacone odsetki dla kontrahenta). W kolumnie tej wpisuje się w szczególności takie wydatki, jak: czynsz za lokal, opłatę za energię elektryczną, gaz, wodę, c.o., opłatę za telefon, zakup paliw, wydatki dotyczące remontów, amortyzację środków trwałych, składki na ubezpieczenie emerytalne i rentowe pracowników w części finansowanej przez pracodawcę, składki na ubezpieczenie wypadkowe pracowników, wartość zakupionego wyposażenia.")

115

Pozostałe wydatki (kol

Pozostałe wydatki (kol. 13 księgi) powinny być zaliczone do kosztów podatkowych według wybranej przez podatnika metody – kasowej bądź memoriałowej. Z tym, że podatnik winien pamiętać, że ustawodawca w ustawie o PDOF wymienia wydatki, których moment ujęcia w księdze jest niezależny od tego, czy podatnik wybrał metodę kasową, czy też metodę memoriałową rozliczania kosztów w podatkowej księdze (np. omawiane przez nas wynagrodzenia i inne koszty związane z zatrudnieniem pracowników, różnice kursowe, czy też odsetki).

powinny być zaliczone do kosztów podatkowych według wybranej przez podatnika metody – kasowej bądź memoriałowej. Z tym, że podatnik winien pamiętać, że ustawodawca w ustawie o PDOF wymienia wydatki, których moment ujęcia w księdze jest niezależny od tego, czy podatnik wybrał metodę kasową, czy też metodę memoriałową rozliczania kosztów w podatkowej księdze (np. omawiane przez nas wynagrodzenia i inne koszty związane z zatrudnieniem pracowników, różnice kursowe, czy też odsetki).")

Podobne prezentacje