Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Spotkania z ekspertami w bibliotekach powiatowych woj. wielkopolskiego

2

Ekonomiczne gospodarowanie budżetem domowym

Anna Warchlewska

3

Ekonomiczne? czy racjonalne?

Racjonalny- przemyślany, logiczny, rozsądny, efektywny racjonalność gospodarstwa X≠ racjonalność gospodarstwa Y Co daje nam nauka o ekonomii? Poznanie podstawowych zasad rachunku ekonomicznego pozwala odpowiedzieć na pytania: Jak oszczędzać? Kiedy oszczędzać? Jak inwestować? Jak tanio pożyczać? Kiedy pożyczać? Jak unikać ryzyka? Częściej spotykamy się z określeniem racjonalne gospodarowanie budżetem domowym. Cóż oznacza racjonalny? (racjonalny, logiczny, rozsądny czy efektywny). Czy każdy racjonalny budżet planowany w racjonalny sposób jest oparty na znajomości podstaw ekonomii? Nie lub w większości wypadków oparty jest na intuicji i zdrowym rozsądku. Racjonalność gospodarowania budżetem gospodarstwa domowego X nie zawsze będzie racjonalne dla gospodarstwa domowego Y. Racjonalność wobec tego może wynikać z subiektywności odczuć. Wiedza (baza) niezbędna do prawidłowego zaplanowania budżetu pomaga w codziennym życiu, znajomość zasad działania rynku finansowego i jej składowych pozwala poruszać się samodzielnie bez obaw o negatywne konsekwencje podjętych decyzji. Nauka o ekonomii i podstawowe zasady rachunku ekonomicznego pomogą odpowiedzieć na pytania na temat: Jak oszczędzać?, Kiedy oszczędzać?, Jak inwestować?....a co kiedy wydatki przewyższają dochody?...deficyt i co dalej…Jak tanio pożyczać? Kiedy pożyczać?...znajomość zasad ekonomii podobnie jak znajomość prawa pomaga. Można w łatwy sposób ocenić poziom ryzyka w oszczędzaniu, inwestowaniu i podejmowaniu zobowiązań kredytowych.

. Czy każdy racjonalny budżet planowany w racjonalny sposób jest oparty na znajomości podstaw ekonomii Nie lub w większości wypadków oparty jest na intuicji i zdrowym rozsądku. Racjonalność gospodarowania budżetem gospodarstwa domowego X nie zawsze będzie racjonalne dla gospodarstwa domowego Y. Racjonalność wobec tego może wynikać z subiektywności odczuć. Wiedza (baza) niezbędna do prawidłowego zaplanowania budżetu pomaga w codziennym życiu, znajomość zasad działania rynku finansowego i jej składowych pozwala poruszać się samodzielnie bez obaw o negatywne konsekwencje podjętych decyzji. Nauka o ekonomii i podstawowe zasady rachunku ekonomicznego pomogą odpowiedzieć na pytania na temat: Jak oszczędzać , Kiedy oszczędzać , Jak inwestować ....a co kiedy wydatki przewyższają dochody ...deficyt i co dalej…Jak tanio pożyczać Kiedy pożyczać ...znajomość zasad ekonomii podobnie jak znajomość prawa pomaga. Można w łatwy sposób ocenić poziom ryzyka w oszczędzaniu, inwestowaniu i podejmowaniu zobowiązań kredytowych.")

4

Pieniądz w życiu codziennym

Słowniczek Dochód brutto Dochód netto Deficyt Spread Inflacja Terminy, z którymi spotykamy się na co dzień. Związane z pieniądzem i ich obrotem. Kategorią ważną jak nie najważniejszą w domowym budżecie są dochody: dochód brutto, dochód netto. Brak wystraczającej kwoty pokrywającej codzienne wydatki prowadzi do deficytu. Ważny termin dla osób posiadających kredyty walutowe: spread. Jeżeli w domowym budżecie udało się wygospodarować drobne oszczędność należy mieć na uwadze podczas wyboru ofert, żeby środki oprocentowane zostały powyżej poziomu inflacji. przed opodatkowaniem dochód pomniejszony o podatek dochodowy Nadwyżka wydatków nad przychodami Różnica pomiędzy kursem (ceną) sprzedaży a kursem (ceną) kupna aktywów Długotrwały wzrost średniego poziomu cen w gospodarce

sprzedaży a kursem (ceną) kupna aktywów. Długotrwały wzrost średniego poziomu cen w gospodarce.")

5

Zasady planowania budżetu domowego cz. 1 Dochody

Z TYTUŁU POSIADANIA KAPIATAŁU (LOKATY BANKOWE, PAPIERY WARTOŚCIOWE ITP.) POZOSTAŁE Z TYTUŁU PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ Z TYTUŁU ŚWIADCZEŃ SPOŁECZNYCH (emerytura, renta, zasiłki rodzinne, świadczenia z opieki społecznej) Z TYTUŁU WYNAGRODZENIA Jedną z kategorii budżetu domowego są dochody. Możemy je osiągać z różnych źródeł: Z tytułu wynagrodzenia (umowa o pracę, umowa zlecenia, umowa o dzieło), Z tytułu świadczeń społecznych (emerytura, renta, zasiłki rodzinne, świadczenia z opieki społecznej), Z tytułu prowadzenia działalności gospodarczej, Odsetki od lokat, Pozostałe: dochody z najmu, spadek, wygrane

POZOSTAŁE. Z TYTUŁU PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ. Z TYTUŁU ŚWIADCZEŃ SPOŁECZNYCH (emerytura, renta, zasiłki rodzinne, świadczenia z opieki społecznej) Z TYTUŁU WYNAGRODZENIA. Jedną z kategorii budżetu domowego są dochody. Możemy je osiągać z różnych źródeł: Z tytułu wynagrodzenia (umowa o pracę, umowa zlecenia, umowa o dzieło), Z tytułu świadczeń społecznych (emerytura, renta, zasiłki rodzinne, świadczenia z opieki społecznej), Z tytułu prowadzenia działalności gospodarczej, Odsetki od lokat, Pozostałe: dochody z najmu, spadek, wygrane.")

6

Zasady planowania budżetu domowego cz.2. Wydatki

KOSUMPCYJNE STAŁE PODATEK, TELEFON, ENERGIA, WODA ZMIENNE WYCIECZKA, REMONT, ZAKUP KSIĄŻEK INWESTYCYJNE STAŁE CZESNE W SZKOLE, OPŁATA POLISY ZMIENNE ZAKUP ODZIEŻY, ZAKUP OBLIGACJI, KURSY JĘZYKOWE Kategorią określającą rozchód środków z kasy/domowego budżetu są wydatki. Najprostszym podziałem jaki można przyjąć to konsumpcja i inwestycje. Niezależnie jaką grupę będziemy weryfikować wydatki zawsze należy rozpatrywać z kategoriach stałych i zmiennych. Oszczędności w gospodarstwie domowym można upatrywać w kosztach stałych i zmiennych.

7

Gdzie szukać oszczędności?

czynsz energia gaz woda raty kredytów ubezpieczenia wywóz śmieci telefon/Internet transport publiczny Koszty stałe żywność ubrania książki/gazety teatr kino benzyna restauracje sport pozostałe… Koszty zmienne KOSZTY STAŁE Jeszcze do niedawna racjonalność budżetu domowego skupiona była na minimalizowaniu kosztów zmiennych. Obecnie oszczędności należy upatrywać w dwóch kategoriach. czynsz- wydatki stałe (bez szans na ich minimalizację) OSZCZĘDNOŚĆ OD KUCHNI ?! 2. Energia- oszczędność do kilkunastu/kilkudziesięciu złotych w przypadku zmiany operatora lub dostosowania rytmu życia i niektórych czynności do taryf czasowych 3. Gaz- w przypadku ryczałtu nie należy upatrywać szans na dodatkowe oszczędności Przykład: Kuchenka gazowo-elektryczna - Są najczęściej kupowane, ze względu na swoje walory użytkowe i uniwersalność, głównie piekarnika. - Wybierając kuchenki, koniecznie szukajmy takiej w klasie energetycznej A. Są o ok złotych droższe, ale po około pięciu latach użytkowania ta różnica się zwraca. - Różnica średniego rocznego zużycia energii pomiędzy klasą energetyczną A i C wynosi 69,35 kWh. Przeliczając to na złotówki, możesz zaoszczędzić 45,77 zł rocznie. 4. Woda- kalkulator oszczędności dostępny na najprostszy sposób oszczędności to zdrowy rozsądek w zużyciu miesięcznym wody 5. Raty kredytów-koszty stałe (może konsolidacja?) 6. Ubezpieczenia (dalsza część prezentacji) 7. Wywóz śmieci- koszty stałe bez większy szans na ich minimalizację 8. Media- pakiety telefon/TV/Internet w ramach jednego abonamentu 9. Transport publiczny- dla korzystających z komunikacji publicznej pozostaje pokonywać mniejsze odległości pieszo lub zostać cyklistą KOSZTY ZMIENNE Łatwość generowania oszczędności z prostego powodu: całkowite wykreślenie każdej kategorii kosztów poza żywnością jest możliwe. Zmniejszenie wydatków na żywność lub dokonywanie tylko planowanych zakupów z listą produktów niezbędnych

OSZCZĘDNOŚĆ OD KUCHNI ! 2. Energia- oszczędność do kilkunastu/kilkudziesięciu złotych w przypadku zmiany operatora lub dostosowania rytmu życia i niektórych czynności do taryf czasowych. 3. Gaz- w przypadku ryczałtu nie należy upatrywać szans na dodatkowe oszczędności. Przykład: Kuchenka gazowo-elektryczna - Są najczęściej kupowane, ze względu na swoje walory użytkowe i uniwersalność, głównie piekarnika. - Wybierając kuchenki, koniecznie szukajmy takiej w klasie energetycznej A. Są o ok złotych droższe, ale po około pięciu latach użytkowania ta różnica się zwraca. - Różnica średniego rocznego zużycia energii pomiędzy klasą energetyczną A i C wynosi 69,35 kWh. Przeliczając to na złotówki, możesz zaoszczędzić 45,77 zł rocznie. 4. Woda- kalkulator oszczędności dostępny na najprostszy sposób oszczędności to zdrowy rozsądek w zużyciu miesięcznym wody. 5. Raty kredytów-koszty stałe (może konsolidacja ) 6. Ubezpieczenia (dalsza część prezentacji) 7. Wywóz śmieci- koszty stałe bez większy szans na ich minimalizację. 8. Media- pakiety telefon/TV/Internet w ramach jednego abonamentu. 9. Transport publiczny- dla korzystających z komunikacji publicznej pozostaje pokonywać mniejsze odległości pieszo lub zostać cyklistą. KOSZTY ZMIENNE. Łatwość generowania oszczędności z prostego powodu: całkowite wykreślenie każdej kategorii kosztów poza żywnością jest możliwe. Zmniejszenie wydatków na żywność lub dokonywanie tylko planowanych zakupów z listą produktów niezbędnych.")

8

Słuchacze mają ten arkusz w materiałach jakie otrzymują od nas.

RAZEM 0,00 1. rachunki i płatności czynsz mieszkaniowy prąd gaz woda ogrzewanie ścieki wywóz śmieci telefon internet abonament telewizyjny telewizja kablowa raty kredytów ubezpieczenia inne 2. codzienne wydatki żywność paliwo i bilety ubrania środki czystości gazety i używki kieszonkowe dla dzieci 3. wydatki okazjonalne prezenty urodzinowe wydatki świąteczne wakacje naprawy remont mieszkania wizyty u lekarza wizyty u weterynarza SUMA WYDATKÓW (1+2+3) DOCHODY - WYDATKI Źródło: dostęp r. Słuchacze mają ten arkusz w materiałach jakie otrzymują od nas. Kolumny to miesiące od stycznia do grudnia. Kalkulator stanowi uproszczoną wersję oceny swoich wydatków. Podział na trzy koszyki wydatków (rachunki i płatności, codzienne wydatki, wydatki okazjonalne). Po analizie stosunku dochodów do wydatków, wynik in minus stanowi powód do oceny czy na początek można zbilansować budżet. Jeżeli nadwyżka dochodów nad wydatkami jest wskazana stosujemy się do zasady małych kroków oszczędzania. Plan budżetu najlepiej sporządzać do końca roku. Mamy możliwość oceny, w których miesiącach musimy zmniejszyć wydatkowanie na rzecz innego miesiąca. Jeżeli jest to niemożliwe z uwagi na nieregularność dochodów sporządzajmy plan raz na kwartał.

DOCHODY - WYDATKI. Źródło: dostęp r. Słuchacze mają ten arkusz w materiałach jakie otrzymują od nas. Kolumny to miesiące od stycznia do grudnia. Kalkulator stanowi uproszczoną wersję oceny swoich wydatków. Podział na trzy koszyki wydatków (rachunki i płatności, codzienne wydatki, wydatki okazjonalne). Po analizie stosunku dochodów do wydatków, wynik in minus stanowi powód do oceny czy na początek można zbilansować budżet. Jeżeli nadwyżka dochodów nad wydatkami jest wskazana stosujemy się do zasady małych kroków oszczędzania. Plan budżetu najlepiej sporządzać do końca roku. Mamy możliwość oceny, w których miesiącach musimy zmniejszyć wydatkowanie na rzecz innego miesiąca. Jeżeli jest to niemożliwe z uwagi na nieregularność dochodów sporządzajmy plan raz na kwartał.")

9

Najważniejsze kategorie domowego budżetu

Dochody Koszty bankowe i oszczędności Nauka i opłaty za studia Środki komunikacji Rachunki i czynsz Wydatki rodzinne Telefon Ubezpieczenia Żywność Zdrowie Wakacje Relaks Ubrania Dla tych osób, do których graficzna opcja planu nie jest przekonywująca proszę o skupienie uwagi w swoim budżecie na wskazanych kategoriach Czy z wydatków na wakacje i relaks można zrezygnować w pełni?

10

Oto przykładowy budżet, który wiele osób uważa za poprawny:

55% potrzeby życiowe 10% edukacja 10% oszczędności 10% odkładanie na inwestycje 5% sytuacje awaryjne, pomoc 10% zabawa BILANS Oto przykładowy budżet, który wiele osób uważa za poprawny: ***Powyższy przykład pochodzi z bloga: marcinolejnik.eu By zbilansować budżet można zastosować się do wskazanej formuły rozdysponowania środków: 55% potrzeby życiowe 10% edukacja 10% oszczędności 10% odkładanie na inwestycje 5% na sytuacje awaryjne, pomoc innym 10% zabawa Brak potrzeb edukacyjnych (swoich czy innych członków rodziny) to przesunięcie 10% finansów do koszyka oszczędności lub inwestycji. Przesunięcie do kategorii potrzeb życiowych zawsze spowoduje ich konsumpcję.

to przesunięcie 10% finansów do koszyka oszczędności lub inwestycji. Przesunięcie do kategorii potrzeb życiowych zawsze spowoduje ich konsumpcję.")

11

Jak zrównoważyć budżet domowy?

Oblicz wszystkie dochody Określ wydatki stałe Oblicz wyniki finansowy P-W (KS+KZ) Szukaj oszczędności w kosztach zmiennych! Reasumując planowanie domowego budżetu należy pamiętać o 4 zasadach

Szukaj oszczędności w kosztach zmiennych! Reasumując planowanie domowego budżetu należy pamiętać o 4 zasadach.")

12

Zachowanie dyscypliny każdego dnia

Oszczędzanie na zakupach Oszczędzanie energii Oszczędzanie wody Oszczędzanie ogrzewania Oszczędzanie na transporcie Oszczędzanie na telefonach Dyscyplina każdego dnia oparta na kosztach stałych i zmiennych.

13

Oszczędzanie na ubezpieczeniu

Nie ubezpieczaj wszystkiego Dobierz odpowiednią sumę ubezpieczenia Zastosuj dodatkowe zabezpieczenia Unikaj niedoubezpieczenia Wykup w tej samej firmie inną polisę Korzystaj z porównywarek *Źródło:

14

Istota oszczędzania drobnych kwot, czyli metoda małych kroków…

Po analizie domowego budżetu okazuje się, że udało się wygospodarować drobną kwotę…i co dalej? Co zrobić z nadwyżką finansową w domowym budżecie? Jaką opcję oszczędności wybrać? Gdzie się udać? Możliwości jest wiele. Najprostszym sposobem selekcji i usystematyzowania produktów oszczędności jest (patrz kolejny slajd)

")

15

Rodzaje ofert produktów oszczędnościowych

Rachunki oszczędnościowe Lokaty Indywidualne Konto Emerytalne FUNDUSZE

16

Jaką ofertę wybrać? Indywidualne Konto Emerytalne

Rachunki oszczędnościowe Konto oszczędnościowe z miesięczną kapitalizacją odsetek Konto oszczędnościowe z codzienną kapitalizacją odsetek Środki na koncie oszczędnościowym są gwarantowane przez BFG, zgodnie z ustawą o Bankowym Funduszu Gwarancyjnym Lokaty Lokaty terminowe (progresywne lub ze stałym oprocentowaniem) E-lokaty Aukcje Lokat Lokaty negocjowane Lokaty strukturyzowane (fundusz z lokatą) Lokaty inwestycyjna Środki zgormadzone na lokatach są gwarantowane przez BFG, z wyłączeniem lokat w połączeniu z funduszami Indywidualne Konto Emerytalne Zysk zwolniony z podatku od zysków kapitałowych Elastyczność dokonywania wpłat Dostęp do środków Oprocentowanie zmienne Omówić najważniejsze cechy produktów, tak by słuchacz wiedział czym się od siebie różnią.

E-lokaty. Aukcje Lokat. Lokaty negocjowane. Lokaty strukturyzowane (fundusz z lokatą) Lokaty inwestycyjna. Środki zgormadzone na lokatach są gwarantowane przez BFG, z wyłączeniem lokat w połączeniu z funduszami. Indywidualne Konto Emerytalne. Zysk zwolniony z podatku od zysków kapitałowych. Elastyczność dokonywania wpłat. Dostęp do środków. Oprocentowanie zmienne. Omówić najważniejsze cechy produktów, tak by słuchacz wiedział czym się od siebie różnią.")

17

Jak ocenić poziom ryzyka?

Czy jestem gotów na utratę nawet drobnej kwoty pieniędzy? Czy oczekiwany zysk przeznaczony będzie na konkretny cel? Na jak długo mogę ulokować swoją nadwyżkę finansową? Czy dążę do jak najwyższych zysków, czy zadowalające są również mniejsze kwoty, ale pewne? ………konto oszczędnościowe/lokata/IKE/fundusze? Jak samodzielnie podjąć decyzję o akceptowalności ryzyka w oszczędzaniu/inwestowaniu? Można odpowiedzieć sobie na kilka pytań: W zależności odpowiedzi na pytanie TAK/NIE mamy jasność w co ulokować swoje oszczędności

18

Jak policzyć odsetki od swoich oszczędności?

Przykład: dysponujesz kapitałem 5000 zł, które chciałbyś ulokować na 60 dni z oprocentowaniem 4%. Liczba dni w roku to 365 𝑂𝐷𝑆𝐸𝑇𝐾𝐼=𝑙𝑖𝑐𝑧𝑏𝑎 𝑑𝑛𝑖 𝑙𝑜𝑘𝑎𝑡𝑦∗ 𝑘𝑎𝑝𝑖𝑡𝑎ł∗𝑜𝑝𝑟𝑜𝑐𝑒𝑛𝑡𝑜𝑤𝑎𝑛𝑖𝑒 𝑙𝑖𝑐𝑧𝑏𝑎 𝑑𝑛𝑖 𝑤 𝑟𝑜𝑘𝑢 𝑂𝐷𝑆𝐸𝑇𝐾𝐼=60∗ 5000∗4% 365 =33 zł PAMIETAJ ZAWSZE ODLICZYĆ PODATEK OD ZYSKÓW KAPITAŁOWYCH (ZWANY PODATKIEM BELKI) 19% 33zł *19%= 33-6,27=26,73 zł Każdy może samodzielnie obliczyć odsetki od swoich oszczędności już na etapie planowania budżetu. Brak kłopotliwych pytań w instytucji, pewność siebie w rozmowie z pracownikiem banku i możliwość wskazania celu oszczędzania

19% 33zł *19%= 33-6,27=26,73 zł. Każdy może samodzielnie obliczyć odsetki od swoich oszczędności już na etapie planowania budżetu. Brak kłopotliwych pytań w instytucji, pewność siebie w rozmowie z pracownikiem banku i możliwość wskazania celu oszczędzania.")

19

Postawy Polaków wobec oszczędzania

Coroczne badania na temat postaw Polaków wobec oszczędzania wskazują, że Polacy oszczędzają coraz więcej choć na równi z grupą rozrzutnych. 29% rygorystyczni- skrupulatni wobec planowania finansów, wydatków i oszczędności 18% oszczędzający- planują swoje oszczędności z wyprzedzeniem, pozytywnie nastawieni do oszczędności 28% rozrzutni- konsumpcjonizm nie pozwala myśleć o oszczędnościach, życie z dnia na dzień, 6% oszczędzający przez przypadek- analizując środki pozostałe w budżecie na koniec miesiąca „ku swojemu zdziwieniu” dostrzegają wolne środki, które udało im się wygospodarować 18% nieświadomi- nie zdają sobie sprawy, są nieświadomi z kwota jaka pozostaje im co miesiąc na rachunku Źródło: Postawy Polaków wobec oszczędzania, raport Fundacji Kronenberga przy Citi Handlowy, YNS Polska, październik 2013

20

Co jeśli w naszym budżecie domowym nie wystarcza pieniędzy?

Limit w rachunku bieżącym Karta kredytowa Kredyt (gotówkowy, samochodowy, studencki, hipoteczny) Przeanalizowaliśmy kategorie dochodów i wydatków opcja: MAMY NADWYŻKĘ !! A co jeśli pojawia się DEFICYT? Gdzie szukać pomocy? I jaką ofertę wybrać dopasowaną do naszych potrzeb? I tutaj mamy kilka możliwości: 1. limit w rachunku bieżącym, 2. Karta kredytowa, 3. Kredyt/pożyczka

Przeanalizowaliśmy kategorie dochodów i wydatków opcja: MAMY NADWYŻKĘ !! A co jeśli pojawia się DEFICYT Gdzie szukać pomocy I jaką ofertę wybrać dopasowaną do naszych potrzeb I tutaj mamy kilka możliwości: 1. limit w rachunku bieżącym, 2. Karta kredytowa, 3. Kredyt/pożyczka.")

21

Kredyt a pożyczka PRODUKT KREDYT POŻYCZKA Prawo udzielania Banki, SKOK

Banki, SKOK, podmioty gospodarcze, osoby fizyczne, prawne i inne instytucje (warunek: pożyczkodawca jest właścicielem pożyczanych pieniędzy) Termin zwrotu/spłaty Zawsze określony Nie musi być określony Własność przekazanego kapitału Przekazany kapitał jest oddany do czasowej dyspozycji kredytobiorcy, lecz nie jest on jego własnością Przekazany kapitał staje się własnością pożyczkobiorcy Koszty udzielenia Często: prowizja + oprocentowanie naliczone od wysokości udzielonego kredytu Mogą być nieodpłatne, jednak na ogół liczone jest oprocentowanie + jest pobierana prowizja Forma umowy Obowiązek zawarcia na piśmie Brak wymaganej formy, chyba że wartość pożyczki przekracza 500 zł, wówczas powinna być sporządzona na piśmie Regulacje prawne Prawo Bankowe Kodeks Cywilny

Termin zwrotu/spłaty. Zawsze określony. Nie musi być określony. Własność przekazanego kapitału. Przekazany kapitał jest oddany do czasowej dyspozycji kredytobiorcy, lecz nie jest on jego własnością. Przekazany kapitał staje się własnością pożyczkobiorcy. Koszty udzielenia. Często: prowizja + oprocentowanie naliczone od wysokości udzielonego kredytu. Mogą być nieodpłatne, jednak na ogół liczone jest oprocentowanie + jest pobierana prowizja. Forma umowy. Obowiązek zawarcia na piśmie. Brak wymaganej formy, chyba że wartość pożyczki przekracza 500 zł, wówczas powinna być sporządzona na piśmie. Regulacje prawne. Prawo Bankowe. Kodeks Cywilny.")

22

ABC kredytu Formularz informacyjny Oprocentowanie Prowizja Opłata

Ubezpieczenie Koszty pozabankowe Całkowita kwota do spłaty Całkowita kwota kredytu Całkowity koszt kredytu RRSO Formularz informacyjny Na jakie elementy obligatoryjnie musimy zwrócić uwagę w formularzu informacyjnym i dalej w umowie kredytowej….. Oprocentowanie Prowizja Opłata (jeżeli jest) Ubezpieczenie (nie jest obowiązkowe) Całkowita kwota do spłaty Całkowita kwota kredytu Całkowity koszt kredytu RRSO

Ubezpieczenie (nie jest obowiązkowe) Całkowita kwota do spłaty. Całkowita kwota kredytu. Całkowity koszt kredytu. RRSO.")

23

ODSETKI 𝑶=𝒁 𝒙 𝒓 𝒙 𝒕 𝟑𝟔𝟓

24

pkt.2 (opis głównych cech kredytu)

Zwrócić uwagę na 3 punkty (strony) w formularzu informacyjnym Pkt.2 główne cechy kredytu Formularz Informacyjny pkt.2 (opis głównych cech kredytu)

w formularzu informacyjnym. Pkt.2 główne cechy kredytu. Formularz. Informacyjny. pkt.2 (opis głównych cech kredytu)")

25

Pkt. 3. Koszt kredytu Formularz Informacyjny pkt.3 (koszty kredytu)

")

26

pkt.4 (inne ważne informacje)

Pkt. 4. Inne ważne informacje (odstąpienie od umowy, wcześniejsza spłata kredytu, weryfikacja w bazie BIK). W tym miejscu można dodać w jaki sposób można sprawdzić samodzielnie swoją historię kredytową: Rejestracja Aby skorzystać z oferty BIK, należy założyć konto w portalu. To tylko 4 proste kroki: W poniższym formularzu podaj swój adres Kliknij w link aktywacyjny przesłany na Twój adres , następnie zdefiniuj hasło Wybierz rodzaj konta (możesz wybrać konto Próbne lub Premium) Potwierdź swoją tożsamość (możesz wybrać skan dowodu osobistego, list polecony lub podpis elektroniczny) Raz na pół roku BIK udostępnia raport (pakiet minimalny)- Aby pobrać taki raport wymagana jest jedynie opłata aktywacyjna- 1 zł. Jak długo przechowywane są tam dane? Formularz Informacyjny pkt.4 (inne ważne informacje)

. W tym miejscu można dodać w jaki sposób można sprawdzić samodzielnie swoją historię kredytową: Rejestracja. Aby skorzystać z oferty BIK, należy założyć konto w portalu. To tylko 4 proste kroki: W poniższym formularzu podaj swój adres . Kliknij w link aktywacyjny przesłany na Twój adres , następnie zdefiniuj hasło. Wybierz rodzaj konta (możesz wybrać konto Próbne lub Premium) Potwierdź swoją tożsamość (możesz wybrać skan dowodu osobistego, list polecony lub podpis elektroniczny) Raz na pół roku BIK udostępnia raport (pakiet minimalny)- Aby pobrać taki raport wymagana jest jedynie opłata aktywacyjna- 1 zł. Jak długo przechowywane są tam dane Formularz. Informacyjny. pkt.4 (inne ważne informacje)")

27

KREDYT Aby go dostać, musisz udowodnić bankowi, że go nie potrzebujesz

28

Obowiązki przedkontraktowe

Zanim zaciągniemy zobowiązanie kredytowe należy: Sprawdzić wiarygodność instytucji finansowej Ocenić swoje możliwości w zakresie spłaty rat kredytu Przeczytać dokładnie umowę kredytową Zapytać o wszystkie koszty kredytu Zapoznać się z formularzem informacyjnym Zapoznać się z warunkami wcześniejszej spłaty Zapoznać się z warunkami odstąpienia od umowy o kredyt

29

Biuro Informacji Kredytowej

1 Wersja próbna produktów dostępna dla osób, które wcześniej nie generowały ich pełnej wersji. 2 Konto Próbne jest bezpłatne dla nowych klientów. Dla dotychczasowych klientów cena wynosi 1,23 zł. 3 Konto Podstawowe dostępne jest dla klientów, którzy korzystali już wcześniej z oferty BIK.

30

Co znajduje się w BIK? Informacje o spłacanych obecnie zobowiązaniach

2. Informacje o spłaconych kredytach, jeżeli zgodziliśmy się na to we wniosku kredytowym WYJĄTEK: kredyty z opóźnieniem 60 dni 3. Zapytania kredytobiorców

31

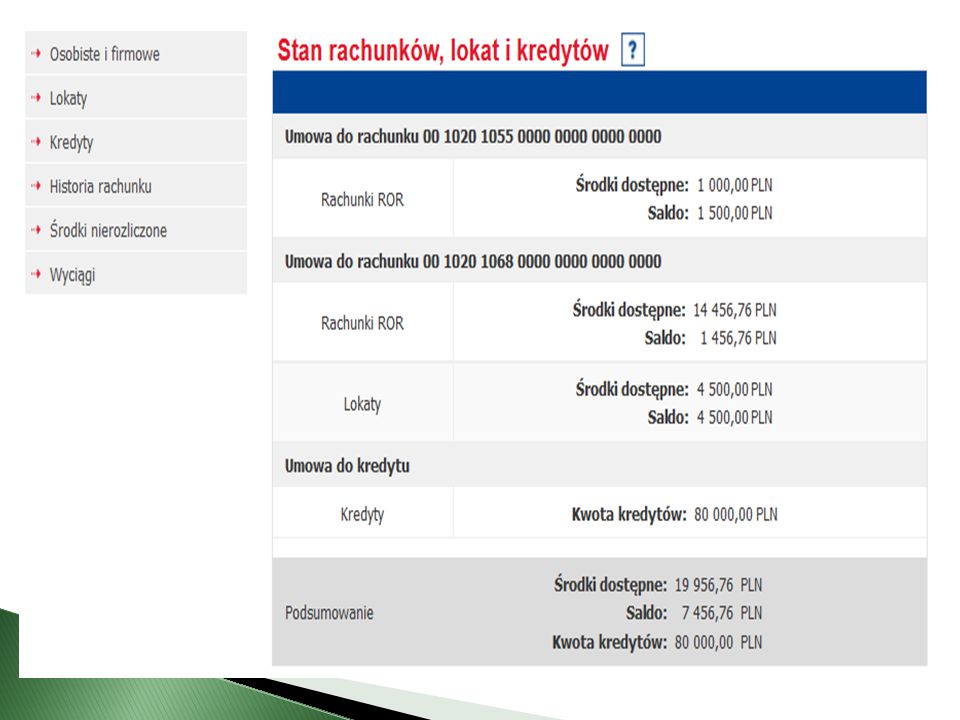

Bankowość internetowa

ZA PRZECIW Szybki podgląd swoich finansów Brak wiedzy o obsłudze komputera Korzystane % rachunków Obawa przed włamaniem na konto Niższe opłaty za użytkowanie Brak poczucia bezpieczeństwa Szybka realizacja zleceń Nieufność podczas realizacji transakcji Dostęp 24/7 Oszczędność czasu …

32

PKO BP

35

Bankowość tradycyjna ZA PRZECIW Kontakt z pracownikiem banku

Możliwe wyższe koszty transakcji Gwarancja zapłaty w każdym punkcie obsługi (gotówka) Brak możliwości dokonania niezaplanowanych zakupów Bezpośredniość kontaktów Kradzież gotówki Bezpieczeństwo realizowanych transakcji Logistyka (dotarcie do placówki banku

Brak możliwości dokonania niezaplanowanych zakupów. Bezpośredniość kontaktów. Kradzież gotówki. Bezpieczeństwo realizowanych transakcji. Logistyka (dotarcie do placówki banku.")

36

Uzależnione od odległości i częstotliwości przejazdów~ 600 zł

Koszty OSZCZĘNOŚĆI= 912 zł Uzależnione od odległości i częstotliwości przejazdów~ 600 zł 5 zł* 3 przelewy w miesiącu= 180 zł 4 zł* 12=48 zł 7 zł *12 m-cy=84 zł Koszty dojazdu Opłata za realizację przelewu w banku Opłata za korzystanie z karty debetowej Opłata za prowadzenie rachunku bankowego Przechodząc na bankowość internetową np. zakładając konto przez Internet, obniżamy koszty bankowe związane z utrzymaniem rachunku. Część ofert pomniejsza te koszty warunkując dokonanie płatności kartą debetową, wśród wielu koszty minimalizowane są do zera przy rachunku i karcie z nią powiązanej. Oszczędność z tytułu braku kosztów za prowadzenie rachunku bankowego, przyjmując 7 zł w miesiącu…. Oszczędność z tytułu braku kosztów posiadania karty debetowej….. Oszczędność z tytułu braku kosztów za zlecenie przelewu krajowego (3 przelewy w miesiącu) Oszczędność z tytułu braku kosztów dojazdów (dużo zaniżona kwota 600 zł w roku-biorąc pod uwagę tylko dojazd bezpośrednio do placówki banku lub dojazd transportem publicznym bez żądnych zniżek)

Oszczędność z tytułu braku kosztów dojazdów (dużo zaniżona kwota 600 zł w roku-biorąc pod uwagę tylko dojazd bezpośrednio do placówki banku lub dojazd transportem publicznym bez żądnych zniżek)")

37

Szukamy oszczędności w instrumentach płatniczych

Banknoty i monety Bezgotówkowe instrumenty płatnicze Jak szukać oszczędności dokonując płatności: kartą i gotówką? GOTÓWKĄ (trzymajmy się metody kopertowej). Wariant 1- ilość kopert z gotówką wprost proporcjonalna do ilości kategorii kosztów w zaplanowanym budżecie Wariant 2- bardziej praktyczny, gdyż robiąc cotygodniowe zakupy kłopotliwym byłoby dokonywanie płatności z kilku kopert jednocześnie. Można wobec tego dokonać podziału środków w kopertach na tygodnie BEZGOTÓWKOWO (patrz slajd kolejny)

. Wariant 1- ilość kopert z gotówką wprost proporcjonalna do ilości kategorii kosztów w zaplanowanym budżecie. Wariant 2- bardziej praktyczny, gdyż robiąc cotygodniowe zakupy kłopotliwym byłoby dokonywanie płatności z kilku kopert jednocześnie. Można wobec tego dokonać podziału środków w kopertach na tygodnie. BEZGOTÓWKOWO (patrz slajd kolejny)")

38

1. Płacąc gotówką wydajemy mniej

2.Płatności kartą redukują psychiczny dyskomfort związany z wydawaniem pieniędzy METODA KOPERTOWA Wskazać powody za wypośrodkowaniem sposobu dokonywania płatności i kartą i gotówką? Czy tylko w jeden sposób?

39

Bezgotówkowe instrumenty płatnicze

Karty debetowe Karty kredytowe Karty przedpłacone Karta debetowa (omówić z jakich środków korzystamy) Karta przedpłacona (omówić do to takiego) Paradoksalnie oszczędzić możemy na karcie kredytowej----- ZDROWY ROZSĄDEK

Karta przedpłacona (omówić do to takiego) Paradoksalnie oszczędzić możemy na karcie kredytowej----- ZDROWY ROZSĄDEK.")

40

Mądre korzystanie z karty kredytowej

(bez odsetek=brak dodatkowych kosztów dla budżetu domowego) Omówić, że jest to sposób na skorzystanie z dodatkowych środków tylko w ostateczności i kiedy mamy pewność, że skorzystamy w całości bezodsetkowo

Omówić, że jest to sposób na skorzystanie z dodatkowych środków tylko w ostateczności i kiedy mamy pewność, że skorzystamy w całości bezodsetkowo.")

41

Omówić schemat działania karty

Określić okres dni bez odsetek Kiedy przychodzi wyciąg? Kiedy jesteśmy zobowiązani spłacić? Co jeśli spłacimy 5% Jakie jest oprocentowanie? By ją otrzymać składany jest wniosek jak na produkt kredytowy

42

Generujemy oszczędności…czyli (spłata całości zobowiązania na karcie)

Nie musisz na bieżąco spłacać zadłużenia gotówką, którą posiadamy na koncie Do czasu spłaty ulokuj je na koncie oszczędnościowym Dopiero tuż przed terminem spłaty należy przeksięgować odpowiednią kwotę i spłacić zobowiązanie na karcie W ten sposób można zyskać odsetki od zgormadzonych oszczędności. Pieniądze „pracowały” w czasie kiedy bank kredytował nasze zakupy!!!

43

Jak zarabiać korzystając z karty kredytowej?

Przykład Banku Millennium SA, gdzie korzystając z KK można otrzymać zwrot 5% za zakupy w wymienionych sklepach. Ze względów podatkowych nie może być więcej nić 760 zł rocznie. Jak zarabiać korzystając z karty kredytowej? Karta IMPRESJA w Banku Millennium mogą liczyć na zwrot 5% wartości zakupów, aż do 760 zł rocznie.

44

Płatność kartą SAMOKONTROLA MOTYWACJA ZDROWY ROZSĄDEK Płatność gotówką

45

Wszyscy jesteśmy zadłużeni Życiowe konsekwencje zadłużenia

Wszyscy jesteśmy zadłużeni Życiowe konsekwencje zadłużenia - o przeciwdziałaniu i poszukiwaniu pomocy Roman Pomianowski

46

Program Wsparcia Zadłużonych

Program Wsparcia Zadłużonych Tytułem wstępu trochę danych statystycznych: Jest problem: mln dłużników w BIG w Polsce. W Wielkopolsce osób, średnio 57 osób na 1000 mieszkańców; 41,55 mld zł łączna kwota zaległych płatności Polaków; 17 471zł tyle wynosi średnie zaległe zadłużenie statystycznego dłużnika; X.2014

47

Wszyscy jesteśmy zadłużeni … w formalnych rejestrach dłużników 2,3 mln osób

Po co, jak to się dzieje, że ludzie zadłużają się ? Zaciąganie zobowiązań jest działaniem celowym, zwiększa nasze możliwości działania tzw. kontrolę. Intencje i plany najczęściej są racjonalne i dobre, /dodatkowo zostają uwiarygodnione przez wierzyciela – pozytywną decyzję kredytową/ ale efekt końcowy bywa nieprzewidywalny. Co robią ludzie gdy zaczynają mieć problemy z wypłacalnością, bieżącą obsługa zobowiązań:

48

Wróćmy do pytania: Co robią ludzie gdy zaczynają mieć problemy z wypłacalnością, bieżącą obsługa zobowiązań: Pomysły rozwiązania H1, H2, H3 Weryfikacja Problem Rozwiązanie problemu

49

trening bezradność cd. Wyczerpanie > bezradność Pomysły Problem

trening bezradność cd. Pomysły rozwiązania H1, H2, H3 … Weryfikacja Problem nierozwiązywalny Wyczerpanie > bezradność

50

W czym tkwi istota wyuczonej bezradności w objawiają się jej symptomy:

Osoby bezradne: przestają rozwijać się, uczyć nawet na własnych błędach, ich zachowanie staje się schematyczne, jakby zautomatyzowane, 0 – 1, kierują nim zbiory sztywnych, często zupełnie nieefektywnych, nawet destruktywnych nawyków – kompulsywne zadłużanie się.

51

Zachowanie dłużników Kiedy zaczyna się problem – test 15 pytań./..\2013 Nowa edycja PWZ\Materiały dla klientów\materiał dla uczestników - 1 spotkanie docx Natura problemu: Nie tylko aspekty finansowe Problem pierwotny – postępujący – nawracający

52

Życiowe konsekwencje zadłużenia

Długi Sytuacja rodzinna Sytuacja zawodowa Zdrowie Relacje z innymi osobami, np. znajomymi Sytuacja prawna Sytacja finansowa Możliwości rozwoju osobistego Inne

53

Życiowe konsekwencje zadłużenia

Mitem jest twierdzenie, że solidny kredyt najlepiej cementuje małżeństwo: Około 30% rozwodów ma przyczyny finansowe; Obok nadużywania alkoholu, długi są najczęściej wymienianą przyczyna przemocy domowej / zdarzeń/. „Pieniądze szczęścia nie dają”, za to ich brak wpędza ludzi: W choroby np. depresję /szczególny problem kobiet/ Do samobójstwa /w 2012 roku na ogólną liczbę 4177 samobójstw kończących się zgonem do 503 zdarzeń doszło z powodów ekonomicznych/;

54

Życiowe konsekwencje zadłużenia

W sytuacji ostrego lub przewlekłego kryzysu zadłużenia człowiek nie jest w stanie normalnie funkcjonować w podstawowych rolach – np. pracować. Podejmując najczęściej destruktywne strategie radzenia sobie /lęk, wstyd, bezradność/ ucieka: Przed problemami w alkohol, Znika z swego stałego otoczenia, Przed egzekucją w szarą sferę zatrudnienia. Ucieka się zwykle na oślep, nie patrząc na koszty, konsekwencje – pułapka „błędnego koła”

55

Bezradność to : >słabość BEZRADNOŚĆ BEZSILNOŚĆ RADA SIŁA

Osoby bezradne inaczej spostrzegają świat i siebie, inaczej myślą, przeżywają – paradoksalnie zachowują się – na szczęście jest to syndrom wyuczony - usuwalny. Bezradność to : >słabość >nieudolność >bierność >apatia BEZRADNOŚĆ BEZSILNOŚĆ RADA SIŁA

56

Jakiej pomocy potrzebują osoby zadłużone o założeniach i doświadczeniach Programu Wsparcia

57

Wszyscy jesteśmy zadłużeni …

Profilaktyka problemu zadłużenie – edukacja: Racjonalne, odpowiedzialne gospodarowanie pieniędzmi Wspólne zarządzanie budżetem domowym, także wspólne rozwiązywanie problemów; Edukacja dzieci, młodzieży a w szczególności rodziców; ..\..\KRUK SA\Poradnik 2014\1.PORADNIK WERSJA OSTATECZNZA pdf

58

„Pieniądze w naszym życiu”

Jak dokonywać optymalnych zakupów? • Po otrzymaniu wypłaty czy emerytury zrób zestawienie wszystkich rachunków i opłat, które musisz dokonać. Na liście ujmij też niezbędne zakupy. W pierwszej kolejności dokonuj stałych opłat. • Opłacaj terminowo rachunki i raty, aby nie naliczano odsetek i kar. Możesz zdefiniować zlecenia stałe poleceniem zapłaty, aby mieć pewność ze rachunek zostanie zapłacony. • Wydatki na artykuły, bez których możesz się obyć, zostaw na koniec miesiąca. Jeśli zostanie Ci nadwyżka finansowa, możesz ją przeznaczyć na zakup rzeczy, które nie są najważniejsze. • Zapisuj wszystkie wydatki, nawet najdrobniejsze. Pozwoli Ci to zobaczyć ocenić pod koniec miesiąca, na co wydajesz niepotrzebnie lub zbyt dużo. • Idąc do marketu każdorazowo sporządzaj listę zakupów. Kupuj tylko to, co zapisałeś, nie zabieraj ze sobą do sklepu większej ilości gotówki, niż potrzebna na zaplanowane zakupy. • Nie wybieraj się na zakupy z pustym żołądkiem. To nie żart! Badania pokazują, że idąc na zakupy z uczuciem sytości mniej ulegamy zakupowym zachciankom. Rozważ kogo zabierasz na zakupy /dzieci, współmałżonek, …/

59

Wszyscy jesteśmy zadłużeni …

Interwencja kryzysowa - wczesne reagowanie, diagnoza problemu, trudne rozmowy motywujące Wychodzenie ze spirali zadłużenia. Czy jest lekarstwo na wyuczoną bezradność dłużniczą ? S U K C E S Tylko co to oznacza dla osoby zadłużonej ? Jak wzmocnić działanie zmierzające do obsługi zadłużenia? Przyjemność /szczególna rola ulgi/ – satysfakcja.

60

Długi nie umierają nigdy - trzeba je spłacić

Czy można z długów wyjść samodzielnie, w pojedynkę? Zawsze są dwa wyjścia: Można „oszaleć” – trwać w dotychczasowej sytuacji. Poszukiwać rozwiązań: ugody z wierzycielami – rozmawiać, nie ukrywać się, nie obiecywać „cudów” – wiarygodność; nowych możliwości /zarobkowych, pomocy społecznej, itd./ Trzeba zaakceptować sytuację i nauczyć się żyć z długami, starając się na miarę swoich możliwości podjąć obsługę zaległych zobowiązań . Dłużnik potrzebuje pomocy w osiągnieciu sukcesu Profesjonalnej – doradztwa prawnego, finansowego, psychologicznego. Samopomocy - DA / Debtors Anonymous/.

61

Program Wsparcia Zadłużonych i doświadczających skutków niewypłacalności najbliższych.

I.DZIAŁANIA EDUKACYJNE A. Grupa edukacyjna – /otwarta, rotacyjna/ cykl 8 spotkań poświęconych zagadnieniom kluczowym z perspektywy wychodzenia z zadłużenia. Przekazywana i porządkowana jest wiedza na temat istoty, mechanizmów, konsekwencji niewypłacalności, tak w płaszczyźnie psychologicznej jak i prawnej oraz finansowej. II TRENING KLUCZOWYCH KOMPETENCJI B. Grupa warsztatowa – trening kluczowych kompetencji radzenia sobie z zadłużeniem, cykl spotkań poświęconych następującym zagadnieniom: strategie radzenie sobie ze stresem zadłużenia; historia mojego zadłużenia; bilans szkód i problemów; budżet domowy – jak zbilansować wpływy i wydatki planowanie zmiany w zarządzaniu własnymi finansami;

62

Program Wsparcia Zadłużonych i doświadczających skutków niewypłacalności najbliższych.

III. INDYWIDUALNE DORADZTWO Równolegle z zajęciami grupowymi uczestnicy programu korzystają z indywidualnego wsparcia i doradztwa: - psychologicznego - prawnego - finansowego - „bankowo-windykacyjne” D. Telefoniczny Punkt konsultacyjno-informacyjny Pomoc „na odległość”

63

E. Grupa Anonimowych Dłużników – środowisko samopomocowe funkcjonujące w oparciu o identyczny, jak we Wspólnocie AA Program 12 Kroków i 12 Tradycji. Dłużnicy Anonimowi (DA) są wspólnotą mężczyzn i kobiet, którzy dzielą się nawzajem doświadczeniem, siłą i nadzieją żeby rozwiązać swój wspólny problem i pomagać innym w wyjściu z zadłużenia. Jedynym warunkiem uczestnictwa we wspólnocie Dłużników Anonimowy jest chęć wyjścia z zadłużenia. W DA nie ma żadnych składek ani opłat, jesteśmy samowystarczalni przez własne dobrowolne datki. Wspólnota DA nie jest związana z żadną sektą, wyznaniem, działalnością polityczną, organizacją lub instytucją; nie angażuje się w żadne publiczne polemiki , nie popiera ani nie zwalcza żadnych poglądów. Naszym podstawowym celem jest wyjście z zadłużenia i pomagać innym dłużnikom.

są wspólnotą mężczyzn i kobiet, którzy dzielą się nawzajem doświadczeniem, siłą i nadzieją żeby rozwiązać swój wspólny problem i pomagać innym w wyjściu z zadłużenia. Jedynym warunkiem uczestnictwa we wspólnocie Dłużników Anonimowy jest chęć wyjścia z zadłużenia. W DA nie ma żadnych składek ani opłat, jesteśmy samowystarczalni przez własne dobrowolne datki. Wspólnota DA nie jest związana z żadną sektą, wyznaniem, działalnością polityczną, organizacją lub instytucją; nie angażuje się w żadne publiczne polemiki , nie popiera ani nie zwalcza żadnych poglądów. Naszym podstawowym celem jest wyjście z zadłużenia i pomagać innym dłużnikom.")

64

Od maja 2013 spotyka się pierwsza grupa Dłużników Anonimowych w Poznaniu

Mitingi al. Marcinkowskiego 24 Stowarzyszenie Dom Trzeźwości, każdy wtorek - godzina 19.00 Dziękuję za uwagę aktualności: Psychologia zadłużenia

Podobne prezentacje

>")