Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Podstawy zarządzania finansami

Kinga Korniejenko

2

Zawartość prezentacji

Źródła finansowania działalności gospodarczej Cele zarządzania finansami Sprawozdania finansowe Formy opodatkowania podatkiem dochodowych Podatek od towarów i usług

3

Źródła finansowania Najbardziej popularne zewnętrzne źródła finansowania przedsiębiorstwa: kredyty, pożyczki. Inne źródła finansowania to: franczyza, faktoring, leasing, venture capital.

4

Źródła finansowania Wg danych Warszawskiego Instytutu Bankowości:

Tylko 20% małych i średnich firm korzysta z kredytów. 96% finansuje działalność ze środków własnych lub z pożyczek od krewnych i znajomych. Dominującą formą zadłużenia jest kredyt obrotowy do zł. Udział kredytów inwestycyjnych jest nieznaczny, a ich kwota najczęściej nie przekracza zł. Z poręczeń kredytowych skorzystało mniej niż 0,5% firm.

5

Źródła finansowania Kapitał jest niezbędny nie tylko w momencie zakładania firmy, ale również w późniejszym okresie działalności firmy. Ze względu na źródło pochodzenia kapitał dzieli się na własny i obcy. Kapitałem własnym firmy są środki przekazane przez właścicieli (założycieli) oraz środki wypracowane w trakcie działalności, czyli zysk netto. Kapitałem obcym są środki innych podmiotów, udostępnione firmie na ściśle określony czas za wynagrodzeniem w formie odsetek.

oraz środki wypracowane w trakcie działalności, czyli zysk netto. Kapitałem obcym są środki innych podmiotów, udostępnione firmie na ściśle określony czas za wynagrodzeniem w formie odsetek.")

6

Źródła finansowania - kredyty bankowe

Kredyty bankowe to najbardziej znany sposób pozyskania obcych źródeł finansowania. Banki udzielają kredytów na określony w pisemnej umowie cel i czas. Oznaczone są również terminy spłaty kredytu, odsetek oraz prowizji. Kredytobiorca ma obowiązek korzystać ze środków uzyskanego kredytu zgodnie z warunkami umowy. Przyznanie kredytu uzależnione jest od tego, czy firma posiada zdolność kredytową, tj. zdolność do spłaty zaciągniętego kredytu wraz z odsetkami, w terminach określonych w umowie.

7

Źródła finansowania - kredyty bankowe

Zdolność kredytowa firmy oraz ustalony przez bank poziom ryzyka kredytowego są elementami, które decydują o: treści umowy kredytowej, poziomie oprocentowania, wielkości i formie zabezpieczenia spłaty kredytu.

8

Zabezpieczenie kredytów bankowych

Bank może udzielić kredytu firmie, która nie ma zdolności kredytowej, pod warunkiem, że firma przedstawi realny program poprawy swojej sytuacji ekonomicznej pozytywnie oceniony przez bank. Warunkiem niezbędnym do udzielenia kredytu jest ustanowienie szczególnego sposobu zabezpieczenia spłaty kredytu. Wartość zabezpieczenia będzie znacznie przewyższała kwotę kredytu.

9

Formy zabezpieczenia spłaty kredytu

Zabezpieczenie osobiste Zabezpieczenie rzeczowe Poręczenie Hipoteka Weksel in blanco Blokada środków na rachunku pieniężnym Poręczenie wekslowe Zabezpieczenie zwrotności kredytu Gwarancje i poręczenia bankowe Zastaw rejestrowy Przelew wierzytelności (cesja) Przewłaszczenie na zabezpieczenie

Przewłaszczenie na zabezpieczenie.")

10

Wady kredytów bankowych

Długa procedura poprzedzająca przyznanie kredytu (zebranie przez bank informacji niezbędnych do oceny zdolności kredytowej klienta). Ubiegając się o kredyt inwestycyjny firma musi wykazać posiadanie środków na sfinansowanie części przedsięwzięcia. Dodatkowe koszty kredytu: oprocentowanie, prowizją za: udzielenie kredytu, ewentualną zmianę warunków kredytu, ustanowienie i zwolnienie zabezpieczenia kredytu.

. Ubiegając się o kredyt inwestycyjny firma musi wykazać posiadanie środków na sfinansowanie części przedsięwzięcia. Dodatkowe koszty kredytu: oprocentowanie, prowizją za: udzielenie kredytu, ewentualną zmianę warunków kredytu, ustanowienie i zwolnienie zabezpieczenia kredytu.")

11

Źródła finansowania - pożyczka

Przedmiotem pożyczki mogą być środki pieniężne lub rzeczy. Pożyczki mogą mieć charakter bezpłatny lub odpłatny. Od pożyczek przeznaczonych na rozpoczęcie lub prowadzenie działalności gospodarczej nie płaci się podatku od czynności cywilnoprawnych

12

Źródła finansowania - fundusze pożyczkowe

W Polsce funkcjonuje wiele lokalnych funduszy pożyczkowych, które działają jako organizacje pozarządowe. Fundusze pożyczkowe udzielają wsparcia finansowego w postaci pożyczek na rozpoczęcie, prowadzenie i rozwój działalności. O pożyczkę z funduszu mogą starać się zarówno osoby bezrobotne, które chcą rozpocząć własną działalność, jak i przedsiębiorcy już działający. Pożyczka może być przeznaczona na tworzenie nowych miejsc pracy, finansowanie działalności bieżącej lub inwestycyjnej.

13

Źródła finansowania – fundusze pożyczkowe

Osoba bezrobotna starająca się o pożyczkę musi najpierw złożyć wniosek o pożyczkę i dopiero po jej przyznaniu zarejestrować działalność. Uruchomienie pożyczki następuje po formalnym zarejestrowaniu firmy. Informacji na temat pożyczek na rozwój działalności można szukać na stronach: Polskiego Stowarzyszenia Funduszy Pożyczkowych Banku Gospodarstwa Krajowego

14

Źródła finansowania - fundusze poręczeń kredytowych i pożyczkowych

Fundusze poręczeń kredytowych i pożyczkowych są wsparciem dla firm, które ze względu na to, że nie dysponują wymaganymi przez bank zabezpieczeniami maja problemy z uzyskaniem kredytu lub pożyczki. Istotą działania funduszy poręczeniowych jest przejmowanie części ryzyka kredytowego (pożyczkowego) od firmy finansującej oraz wypłata poręczenia, jeżeli kredytobiorca nie ureguluje swojego zobowiązania.

od firmy finansującej oraz wypłata poręczenia, jeżeli kredytobiorca nie ureguluje swojego zobowiązania.")

15

Źródła finansowania - fundusze poręczeń kredytowych i pożyczkowych

W Polsce, oprócz Krajowego Funduszu Poręczeń Kredytowych (KFPK) prowadzonego przez Bank Gospodarstwa Krajowego (BGK), działa około 60 lokalnych i regionalnych funduszy poręczeniowych. Fundusze oferują poręczenie w wysokości 30-80% wartości zabezpieczonego kredytu. Informacje o funduszach poręczeniowych można znaleźć na:

prowadzonego przez Bank Gospodarstwa Krajowego (BGK), działa około 60 lokalnych i regionalnych funduszy poręczeniowych. Fundusze oferują poręczenie w wysokości 30-80% wartości zabezpieczonego kredytu. Informacje o funduszach poręczeniowych można znaleźć na:")

16

Źródła finansowania - franczyza

Franczyza to sposób współpracy pomiędzy prawnie i finansowo niezależnymi przedsiębiorcami. Franczyza pozwala na szybką ekspansję na rynku przy ograniczeniu kosztów własnych. Po raz pierwszy system franczyzowy pojawił się w Polsce w 1989 roku. W Polsce franczyza rozwija się głównie w handlu (przede wszystkim sklepy odzieżowe) i usługach (przede wszystkim punkty gastronomiczne). W systemie franczyzy działają m.in. sklepy spożywcze Lewiatan czy stacje benzynowe PKN Orlen.

i usługach (przede wszystkim punkty gastronomiczne). W systemie franczyzy działają m.in. sklepy spożywcze Lewiatan czy stacje benzynowe PKN Orlen.")

17

Źródła finansowania - franczyza

Istota tej współpracy na zasadach franczyzy polega na odpłatnym udzieleniu przez działającą już na rynku firmę (franczyzodawcę) prawa do korzystania z dobra, które jest jej własnością, innemu przedsiębiorstwu (franczyzobiorcy). Franczyzodawca zapewnia wszelką niezbędną pomoc zarówno w ramach tzw. pakietu startowego, jak i w trakcie działalności. Przeprowadza szkolenia, udziela wsparcia przy wyborze lokalizacji, zakupie wyposażenia, zapewnia zaopatrzenie czy obsługę administracyjno-finansową.

prawa do korzystania z dobra, które jest jej własnością, innemu przedsiębiorstwu (franczyzobiorcy). Franczyzodawca zapewnia wszelką niezbędną pomoc zarówno w ramach tzw. pakietu startowego, jak i w trakcie działalności. Przeprowadza szkolenia, udziela wsparcia przy wyborze lokalizacji, zakupie wyposażenia, zapewnia zaopatrzenie czy obsługę administracyjno-finansową.")

18

Źródła finansowania - franczyza

Koszty franczyzobiorcy stanowią: opłata wstępna oraz opłaty bieżące, które wynoszą średnio od 3 do 6% wartości sprzedaży oraz wpłaty na fundusz reklamowy. Dla franczyzobiorcy, który nie ma znacznych kapitałów, korzystanie z doświadczeń innej, renomowanej firmy daje możliwość rozwoju. Nie jest potrzebne doświadczenie w działalności, którą będzie prowadził – korzysta z doświadczenia franczyzodawcy. Franczyza znacznie ogranicza ryzyko niepowodzenia przedsięwzięcia biznesowego.

19

Źródła finansowania - franczyza

Ograniczenia franczyzobiorcy: Możliwość kontroli działalność przez franczyzodawcę. Umowa franczyzy określa m.in. źródła zaopatrzenia, terytorium, na którym może być prowadzona sprzedaż, czy promocje, w których franczyzobiorca musi brać udział. Franczyzobiorca przez okres obowiązywania umowy musi dostosowywać się do decyzji franczyzodawcy.

20

Wpływ franczyzy na działalność firmy

Przychodem franczyzobiorcy jest wartość sprzedanych towarów i wyrobów oraz świadczonych usług. Kosztem uzyskania przychodu są wszelkie płatności na rzecz franczyzodawcy i odpisy amortyzacyjne z tytułu zużycia wartości niematerialnych i prawnych. Licencje nabyte przez franczyzobiorcę, z których będzie on korzystał dłużej niż rok, nadające się do gospodarczego wykorzystania w dniu przyjęcia do używania, podlegają amortyzacji (art. 16b ust. 1 pkt. 5 Ustawy o podatku dochodowym od osób prawnych i art. 22b ust. 1 pkt. 5 Ustawy o podatku dochodowym od osób fizycznych).

.")

21

Źródła finansowania - faktoring

Faktoring jest umową między firmą i instytucją faktoringową, na podstawie której instytucja ta odkupuje od firmy jej nieprzeterminowane należności od odbiorców z tytułu dostaw towarów i usług. Firma przed terminem płatności wskazanym na fakturze, może uzyskać dzięki faktoringowi nawet do 90% wartości wystawionych faktur. Łączny koszt faktoringu jest wyższy od kredytu w rachunku bieżącym.

22

Źródła finansowania - faktoring

Z każdej wykupionej faktury faktor potrąca: określoną procentowo w umowie część należności jako odsetki od udzielonej pożyczki przysługującą mu prowizję za świadczoną usługę faktoringu. Odsetki ustalane są na poziomie oprocentowania kredytu w rachunku bieżącym. Prowizja na ogół określana jest w wysokości ustalonego procentu od wartości faktury. Jej wysokość zależy głównie od terminu płatności faktury i oceny ryzyka.

23

Źródła finansowania - faktoring

Zalety: Firma zyskuje stosunkowo szybki i łatwy dostęp do środków pieniężnych. Procedura załatwiania jest dużo łatwiejsza niż przy kredycie i niejednokrotnie nie są wymagane dodatkowe zabezpieczenia. Faktoring nie jest kredytem, zatem nie powstaje zobowiązanie. Firma może skorzystać z doświadczenia działu windykacji instytucji faktoringowej.

24

Wpływ faktoringu na działalność firmy

Uzyskane od faktora środki pieniężne na finansowanie bieżącej działalności lub potrzeb inwestycyjnych. Zamiana należności na gotówkę poprawia płynność finansową firmy, czyli zdolność do regulowania bieżących zobowiązań. Faktoring nie wpływa ujemnie na wiarygodność kredytową firmy, co oznacza, że firma może równolegle korzystać z kredytu bankowego jako źródła finansowania. Faktoring pomaga minimalizować ryzyko w prowadzonej działalności - przy zawieraniu transakcji faktoringowej instytucja faktoringowa sprawdza wiarygodność odbiorców.

25

Źródła finansowania - leasing

Przeznaczony na finansowanie projektów inwestycyjnych. Firma nie musi posiadać zdolności kredytowej. Istota umowy leasingu polega na przekazywaniu w odpłatne użytkowanie, rzeczy lub praw majątkowych, przez jedną stronę umowy - finansującego (leasingodawcę), drugiej stronie umowy - korzystającemu (leasingobiorcy) . Wg charakteru zobowiązań oraz rodzaju świadczeń wyróżniamy leasing finansowy i leasing operacyjny . Rata leasingowa opłacana przez korzystającego składa się z 2 części: kapitałowej i odsetkowej.

, drugiej stronie umowy - korzystającemu (leasingobiorcy) . Wg charakteru zobowiązań oraz rodzaju świadczeń wyróżniamy leasing finansowy i leasing operacyjny . Rata leasingowa opłacana przez korzystającego składa się z 2 części: kapitałowej i odsetkowej.")

26

dłuższy niż 40% czasu amortyzacji przedmiotu. Max. 60 miesięcy

Leasing operacyjny Leasing finansowy Okres leasingu dłuższy niż 40% czasu amortyzacji przedmiotu. Max. 60 miesięcy Min. 12 miesięcy Max. 60 miesięcy Amortyzacja po stronie leasingodawcy po stronie leasingobiorcy Koszt uzyskania przychodu Leasingobiorca zalicza w koszty raty leasingowy netto wraz z opłatą wstępną leasingobiorca zalicza w koszty amortyzację oraz część odsetkową rat leasingowych Podatek VAT doliczany do każdej raty leasingowej płatny w całości z góry wraz z pierwszą ratą leasingową, po odbiorze przedmiotu leasingu Wykup zależny od stawki amortyzacji i okresu wykupu nie istnieje (0%) - wraz z ostatnią ratą przedmiot staje się własnością leasingobiorcy Źródło: Czarkowski A. (2006): „Leasing operacyjny a leasing finansowy”,

- wraz z ostatnią ratą przedmiot staje się własnością leasingobiorcy. Źródło: Czarkowski A. (2006): „Leasing operacyjny a leasing finansowy ,")

27

Wpływ leasingu na działalność firmy

Leasing pozwala uniknąć wysokich nakładów inwestycyjnych. Korzystanie z leasingu wpływa na wysokość kosztów uzyskania przychodów o przez to na wysokość płaconego podatku. W leasingu operacyjnym korzystający odpisuje w koszty uzyskania przychodów całą ratę leasingową, co obniża podstawę opodatkowania (wpływa to na wysokość płaconego podatku dochodowego) - na tę formę leasingu decyduje się ok. 80% wszystkich korzystających z leasingu. W leasingu finansowym korzystający zalicza do kosztów uzyskania przychodów odpisy amortyzacyjne i część odsetkową raty leasingowej.

- na tę formę leasingu decyduje się ok. 80% wszystkich korzystających z leasingu. W leasingu finansowym korzystający zalicza do kosztów uzyskania przychodów odpisy amortyzacyjne i część odsetkową raty leasingowej.")

28

Źródła finansowania - venture capital

Venture capital nazywany jest kapitałem wysokiego ryzyka. Jest to kapitał zgromadzony przez fundusz typu venture capital od różnych instytucji, przedsiębiorstw oraz osób prywatnych, które mają wolne środki i chętnie zainwestowałyby w firmę dającą wysokie zyski, ale nie chcą angażować się w działalność firmy. Fundusz zainteresowany jest małymi i średnimi firmami, które mają pomysł na biznes mogący dać ponadprzeciętne zyski, ale i obarczony wysokim ryzykiem.

29

Źródła finansowania - venture capital

Fundusz wykupuje na określony czas udziały w firmie. Wnosi środki pieniężne oraz wiedzę i doświadczenie w zarządzaniu strategicznym. Fundusz nie uczestniczy w codziennym zarządzaniu firmą. Ta forma finansowania jest korzystna dla tych przedsiębiorców, którzy nie mogą przekonać banków do swoich pomysłów na biznes.

30

Źródła finansowania – dotacje bezzwrotne

Program Operacyjny Innowacyjna Gospodarka 8.1. Program Operacyjny Kapitał Ludzki 6.2. Program Rozwoju Obszarów Wiejskich 3.2 Regionalne Programy Operacyjne Środki z Urzędu Pracy

31

Źródła finansowania - finansowanie działalności kapitałem obcym

Do prowadzenia działalności potrzebny jest odpowiedni poziom zapasów i środków pieniężnych. Niedostateczna wysokość tych składników majątku obniża płynność finansową firmy. Umiejętne kształtowanie struktury kapitału, czyli optymalnej proporcji pomiędzy kapitałem własnym a obcym, pozwala osiągnąć wyższą rentowność zainwestowanego kapitału własnego i umożliwia zwiększenie skali prowadzonej działalności.

32

Źródła finansowania - finansowanie działalności kapitałem obcym

Korzystanie z kapitału obcego jest dla firmy korzystne, pod warunkiem, że zostaje zachowana równowaga finansowa przedsiębiorstwa. Do oceny tej równowagi możesz wykorzystać dwie zasady: "złotą regułę bilansową, "złotą regułę bankową.

33

Źródła finansowania - finansowanie działalności kapitałem obcym

Zgodnie ze "złotą reguła bilansową" aktywa trwałe powinny być w 100% sfinansowane kapitałem własnym (bardzo restrykcyjne założenie). Zgodnie ze "złotą regułą bankową" majątek trwały, charakteryzujący się niskim stopniem płynności, powinien być sfinansowany kapitałem stałym, na który składa się kapitał własny i zobowiązania długoterminowe. Wielkość wskaźnika pokrycia aktywów trwałych kapitałem stałym powinna być równa lub wyższa od 100%.

. Zgodnie ze złotą regułą bankową majątek trwały, charakteryzujący się niskim stopniem płynności, powinien być sfinansowany kapitałem stałym, na który składa się kapitał własny i zobowiązania długoterminowe. Wielkość wskaźnika pokrycia aktywów trwałych kapitałem stałym powinna być równa lub wyższa od 100%.")

34

Źródła finansowania Odsetki płacone od kapitałów obcych są kosztami finansowymi i zaliczane są do kosztów uzyskania przychodów. Odliczane są od przychodów i obniżają podstawę opodatkowania podatkiem dochodowym (firma odprowadza niższy podatek i odzyskuje część zapłaconych odsetek tzw. tarcza podatkowa). Rzeczywisty koszt kredytu lub pożyczki jest zatem niższy niż wynika to z nominalnego oprocentowania. Rzeczywisty koszt kredytu lub pożyczki oblicza się pomniejszając nominalne oprocentowanie o tzw. tarczę podatkową.

. Rzeczywisty koszt kredytu lub pożyczki jest zatem niższy niż wynika to z nominalnego oprocentowania. Rzeczywisty koszt kredytu lub pożyczki oblicza się pomniejszając nominalne oprocentowanie o tzw. tarczę podatkową.")

35

Źródła finansowania – dźwignia finansowa

Struktura kapitału w firmie wpływa na rentowność kapitału własnego. Rentowność kapitału własnego jest to stosunek zysku netto do wartości kapitałów własnych. Określa, jaki zysk osiągają właściciele z każdej zainwestowanej w firmie złotówki. Firma korzystająca z kapitałów obcych zwiększa swoje zyski, nie angażując dodatkowego własnego kapitału. Równocześnie firma korzysta z tarczy podatkowej. Odsetki od kapitału obcego są kosztami finansowymi i obniżają podstawę opodatkowania. Powoduje to wzrost rentowności kapitałów własnych. Zależność tę określa się jako efekt dźwigni finansowej.

36

Cele zarządzania finansami przedsiębiorstw

Przetrwanie Uniknięcie problemów finansowych i upadłości Pokonanie konkurencji Maksymalizacja kosztów Maksymalizacja zysków Utrzymywanie stabilnego wzrostu dochodów

37

Sprawozdanie finansowe

Sprawozdanie finansowe – analiza w kategoriach pieniężnych przepływów dóbr lub usług do organizacji, wewnątrz niej i z niej na zewnątrz. Umożliwia obserwację: Płynności Ogólnej kondycji finansowej Rentowności

38

Sprawozdanie finansowe

Płynność –zdolność organizacji do przekształcania aktywów w gotówkę w celu pokrycia bieżących potrzeb i wywiązania się ze zobowiązań finansowych Ogólna kondycja finansowa – długookresowa równowaga między zadłużeniem a kapitałem własnym Rentowność – zdolność do systematycznego osiągania zysków w długich okresach

39

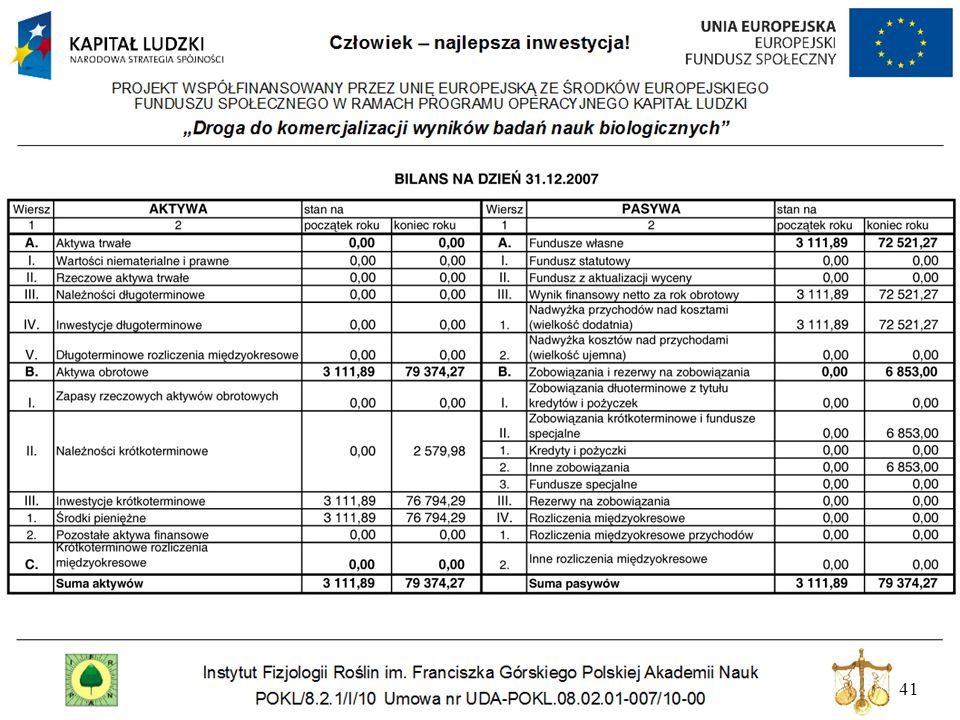

Sprawozdanie finansowe

Elementy: Bilans – opis organizacji w kategoriach jej aktywów, zobowiązań i wartości netto (aktywa = pasywa) Rachunek wyników – podsumowanie efektywności finansowej organizacji w danym okresie Sprawozdanie z przepływów środków pieniężnych – podsumowanie efektywność finansowej organizacji, przedstawiające źródła jej środków pieniężnych czy funduszy w ciągu roku i określające, na co zostały wykorzystane

Rachunek wyników – podsumowanie efektywności finansowej organizacji w danym okresie. Sprawozdanie z przepływów środków pieniężnych – podsumowanie efektywność finansowej organizacji, przedstawiające źródła jej środków pieniężnych czy funduszy w ciągu roku i określające, na co zostały wykorzystane.")

42

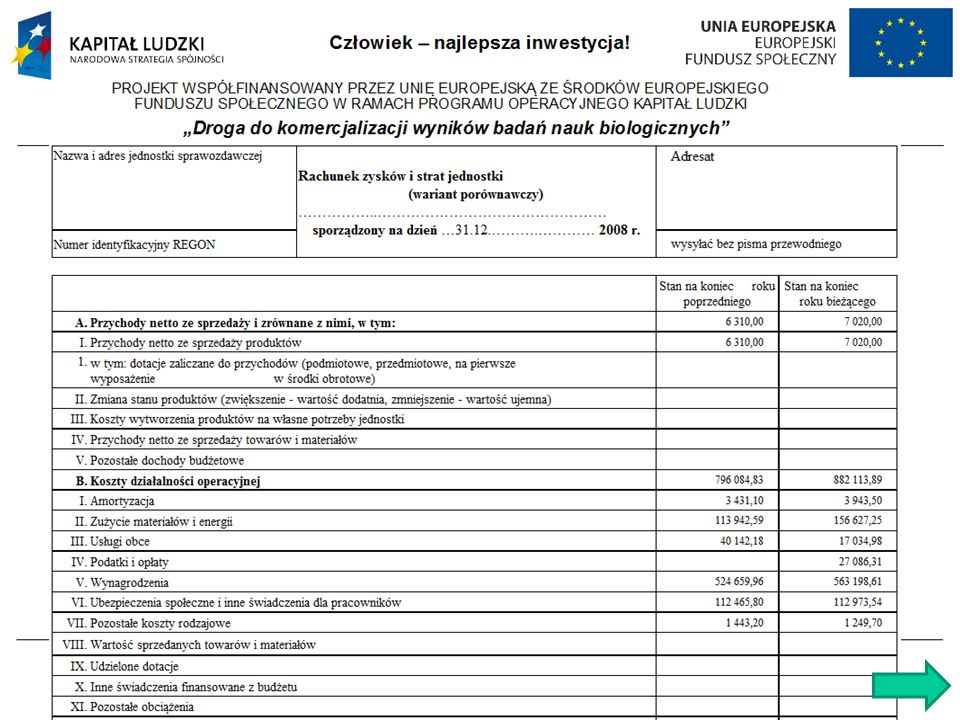

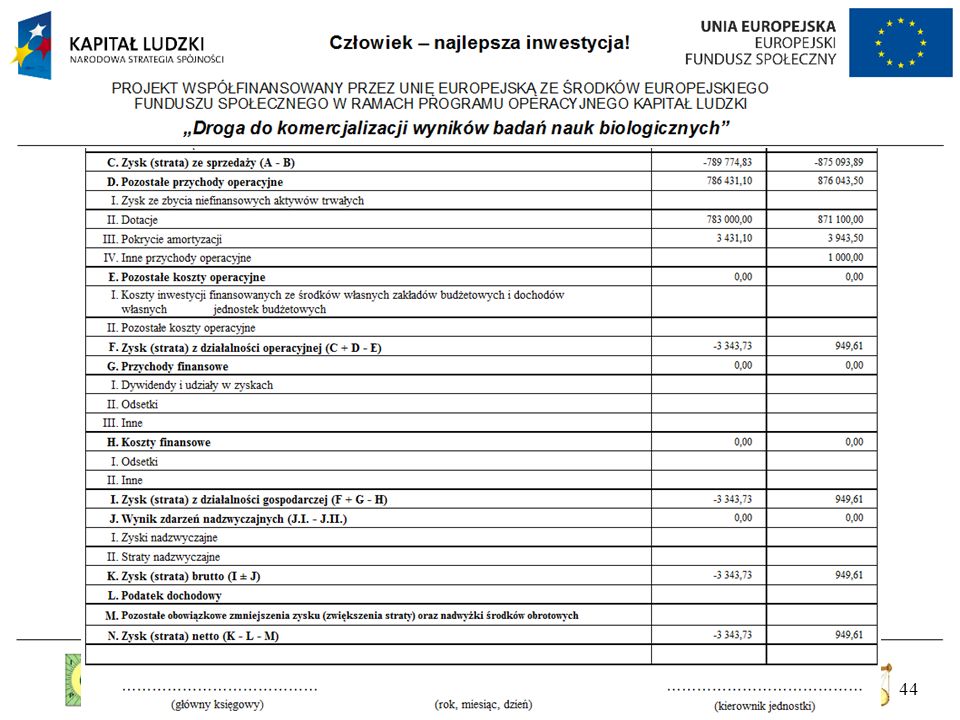

Rachunek zysków i strat

Możliwe są dwa różne układy klasyfikacyjne kosztów prowadzonej działalności operacyjnej: Wariant porównawczy - bazuje on na kosztach prostych (rodzajowych), Wariant kalkulacyjny – bazuje na kosztach według typów działalności (w układzie kalkulacyjnym, funkcjonalnym).

, Wariant kalkulacyjny – bazuje na kosztach według typów działalności (w układzie kalkulacyjnym, funkcjonalnym).")

45

Rachunek przepływu środków pieniężnych

48

Sprawozdanie finansowe

Rewizja zewnętrzna – proces weryfikacji polegający na ocenie dokumentacji i sprawozdawczości finansowej przez niezależną jednostkę lub osobę Rewizja wewnętrzna – przeprowadzana przez samą organizację w celu zapewnienia należytej ochrony jej aktywów i rzetelnego prowadzenia jej dokumentacji finansowej

49

Przepływy środków pieniężnych pomiędzy firmą a rynkami finansowymi

A. Firma emituje papiery wartościowe B. Firma inwestuje w aktywa Majątek obrotowy Majątek trwały Rynki finansowe Zadłużenie krótkoterminowe Zadłużenie długoterminowe Udziały w kapitale własnym F. Dywidendy i spłaty zadłużenia E. Reinwestowane przepływy pieniężne C. Przepływy środków pieniężnych z aktywów firmy . Całkowita wartość firmy dla inwestorów na rynkach finansowych Całkowita wartość aktywów firmy D. Rząd i inne podmioty zainteresowanie działalnością firmy

50

Firma emituje papiery wartościowe, aby zgromadzić gotówkę

Firma inwestuje w aktywa Działalność firmy generuje przepływy środków pieniężnych Firma wypłaca rządowi gotówkę w postaci podatków. Inne podmioty zainteresowane działalnością firmy mogą otrzymać gotówkę. Reinwestowane przepływy środków pieniężnych wracają do firmy Gotówka jest wypłacana inwestorom w postaci odsetek i dywidend

51

Podstawa prawna systemu podatkowego

Przepisy ogólne prawa podatkowego, odnoszące się do wszystkich podatków, zawiera ustawa Ordynacja podatkowa z 29 sierpnia 1997 r.. Forma organizacyjno-prawna prowadzonej działalności decyduje o tym, czy przedsiębiorca jest podatnikiem podatku dochodowego od osób prawnych od osób fizycznych.

52

Podatek dochodowy Opodatkowanie podatkiem dochodowym od osób fizycznych regulują dwie ustawy: Ustawa o podatku dochodowym od osób fizycznych, Ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Osoby fizyczne prowadzące działalność gospodarczą mają do wyboru następujące formy opodatkowania: zryczałtowany podatek dochodowy w formie karty podatkowej, zryczałtowany podatek dochodowy od przychodów ewidencjonowanych, podatek liniowy, zasady ogólne.

53

Podatek dochodowy Konstrukcję podatku dochodowego od osób prawnych określa Ustawa o podatku dochodowym od osób prawnych. Osoby prawne płacą podatek według 19% stawki podatku od uzyskanych dochodów (podatek CIT).

.")

54

Wybór formy opodatkowania

Podstawową formą opodatkowania są zasady ogólne. Forma ta nie wymaga złożenia przez podatnika żadnych oświadczeń ani wniosków. Podatnicy, którzy spełniają odpowiednie warunki, mogą wybrać inną formę opodatkowania, ale muszą złożyć właściwemu naczelnikowi Urzędu Skarbowego pisemny wniosek lub oświadczenie o wyborze tej formy. Wybór określonej formy opodatkowania jest ograniczony rodzajem i zakresem prowadzonej działalności.

55

Forma opodatkowania Sposób i terminy powiadomienia Karta podatkowa Wniosek wg ustalonego wzoru (PIT-16) składany do 20 stycznia, a jeżeli podatnik rozpoczyna działalność w danym roku – przed rozpoczęciem działalności Ryczałt od przychodów ewidencjonowanych Pisemne oświadczenie – do 20 stycznia, a jeżeli podatnik rozpoczyna działalność w danym roku – do dnia poprzedzającego dzień rozpoczęcia działalności, nie później jednak niż w dniu uzyskania pierwszego przychodu Podatek liniowy

składany do 20 stycznia, a jeżeli podatnik rozpoczyna działalność w danym roku – przed rozpoczęciem działalności. Ryczałt od przychodów ewidencjonowanych. Pisemne oświadczenie – do 20 stycznia, a jeżeli podatnik rozpoczyna działalność w danym roku – do dnia poprzedzającego dzień rozpoczęcia działalności, nie później jednak niż w dniu uzyskania pierwszego przychodu. Podatek liniowy.")

56

Ewidencja podatkowa Zasady ewidencji w podmiotach gospodarczych określa Ustawa o rachunkowości z 29 września 1994 r. Ustawa dzieli podmioty na te, które muszą prowadzić księgi rachunkowe, i te, które są z tego obowiązku zwolnione. Zgodnie z Ustawą ksiąg rachunkowych nie muszą prowadzić: osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych i spółki partnerskie, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy nie przekroczyły równowartości w walucie polskiej 1,2 mln euro. Podmioty zwolnione z obowiązku prowadzenia ksiąg rachunkowych muszą prowadzić ewidencję podatkową. Rodzaj i zakres prowadzonej ewidencji jest różny i zależy od formy opodatkowania.

57

Karta podatkowa Ryczałt od przychodów ewidencjonowanych Zasady ogólne i podatek liniowy Ewidencja zatrudnienia Ewidencja przychodów Podatkowa księga przychodów i rozchodów (obejmuje ewidencję przychodów i kosztów) Karty przychodów (pracowników) Wykaz środków trwałych i wartości niematerialnych i prawnych Ewidencja środków trwałych i wartości niematerialnych i prawnych Ewidencja wyposażenia Ewidencja przebiegu pojazdu

Karty przychodów (pracowników) Wykaz środków trwałych i wartości niematerialnych i prawnych. Ewidencja środków trwałych i wartości niematerialnych i prawnych. Ewidencja wyposażenia. Ewidencja przebiegu pojazdu.")

58

Przychody i koszty Przychodem z pozarolniczej działalności gospodarczej jest tzw. kwota należna, choćby jeszcze nie została otrzymana, wynikająca z wystawionych faktur za sprzedane towary lub wykonane usługi. Oznacza to, że przychód (poza pewnymi wyjątkami) wykazywany jest w dniu wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi albo częściowego wykonania usługi, nie później niż w dniu: wystawienia faktury, uregulowania należności.

wykazywany jest w dniu wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi albo częściowego wykonania usługi, nie później niż w dniu: wystawienia faktury, uregulowania należności.")

59

Przychody i koszty Na ogół wartość przychodów wynikająca z ewidencji nie jest równoważna kwocie środków pieniężnych otrzymanych od kontrahentów. Podatnik ma prawo odliczyć od przychodów koszty, które zaliczane są do kosztów uzyskania przychodów. Zaliczenie danego wydatku do kosztów uzyskania przychodów wymaga od podatnika indywidualnej oceny, czy istnieje związek przyczynowy pomiędzy kosztem i przychodem.

60

Przychody i koszty U osób fizycznych kosztami uzyskania przychodów są wszelkie koszty, które spełniają łącznie dwa warunki: zostały poniesione w celu osiągnięcia przychodów, zabezpieczenia lub zachowania źródła przychodów, nie są wymienione w art. 23 Ustawy o podatku od osób fizycznych.

61

Karta podatkowa Karta podatkowa to najprostsza forma rozliczeń w ramach zryczałtowanego podatku dochodowego od osób fizycznych. Konstrukcję finansowo-prawną karty podatkowej określa Ustawa z 20 listopada 1999 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Ustawa wraz z załącznikami, zawiera także wykaz i charakterystykę usług, które mogą być objęte kartą podatkową.

62

Karta podatkowa Miesięczne stawki podatku w formie karty podatkowej mogą być obniżone, np. jeżeli podatnik ukończył 60 lat lub jest osobą niepełnosprawną. Karta pozbawia prawa do opodatkowania wspólnie z małżonkiem oraz w sposób przewidziany dla samotnych rodziców, podatnicy rozliczający się w tej formie nie mogą też korzystać z ulg podatkowych. Nie trzeba płacić karty za czas, w którym działalność nie jest wykonywana np. urlop lub choroba.

63

Karta podatkowa Opłacanie podatku w formie karty podatkowej polega na wpłacaniu co miesiąc stałej kwoty podatku niezależnie od osiąganych przychodów i ponoszonych kosztów. Kartę podatkową mogą wybrać osoby fizyczne i spółki cywilne osób fizycznych, zatrudniające pracowników w liczbie nie wyższej niż wskazana w tabeli zawartej w załączniku nr 3 do Ustawy o ryczałcie.

64

Karta podatkowa Podatnicy karty podatkowej zwolnieni są z obowiązku:

prowadzenia ksiąg podatkowych, składania zeznań podatkowych i deklaracji o wysokości uzyskanego dochodu, wpłacania zaliczek na podatek dochodowy. Są oni jednak zobowiązani: wydawać na żądanie klienta rachunki albo faktury, stwierdzające sprzedaż wyrobu, towaru lub wykonanie usługi, przechowywać w kolejności numerów kopie tych rachunków i faktur do czasu upływu okresu przedawnienia zobowiązania podatkowego.

65

Karta podatkowa W formie karty podatkowej mogą rozliczać się podatnicy prowadzący działalność: usługową lub wytwórczo – usługową, usługową w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi oraz kwiatami, usługową w zakresie handlu detalicznego artykułami nieżywnościowymi, gastronomiczną, w zakresie usług transportowych wykonywanych przy użyciu jednego pojazdu,

66

Karta podatkowa w zakresie usług rozrywkowych,

w zakresie sprzedaży posiłków domowych w mieszkaniach, w wolnych zawodach, polegająca na świadczeniu usług w zakresie ochrony zdrowia ludzkiego, w zakresie opieki domowej nad dziećmi i osobami chorymi, w zakresie usług edukacyjnych, polegająca na udzielaniu lekcji na godziny.

67

Karta podatkowa Aby można było dokonać wybór opodatkowania w formie karty podatkowej konieczne jest spełnienie następujących wymagań: złożenie wniosku o zastosowanie opodatkowania w tej formie (PIT-16). Naczelnik urzędu skarbowego ma 4 miesiące na podjęcie decyzji nie korzystanie z usług osób niezatrudnionych przez siebie na podstawie umowy o pracę oraz z usług innych przedsiębiorstw i zakładów, chyba że chodzi o usługi specjalistyczne, nie prowadzenie, poza jednym z rodzajów działalności wymienionej w art. 23, innej pozarolniczej działalności gospodarczej, małżonek nie prowadzi działalności w tym samym zakresie, nie wytwarzanie wyrobów opodatkowanych, na podstawie odrębnych przepisów, podatkiem akcyzowym, pozarolnicza działalność gospodarcza zgłoszona we wniosku, nie jest prowadzona poza terytorium RP.

. Naczelnik urzędu skarbowego ma 4 miesiące na podjęcie decyzji. nie korzystanie z usług osób niezatrudnionych przez siebie na podstawie umowy o pracę oraz z usług innych przedsiębiorstw i zakładów, chyba że chodzi o usługi specjalistyczne, nie prowadzenie, poza jednym z rodzajów działalności wymienionej w art. 23, innej pozarolniczej działalności gospodarczej, małżonek nie prowadzi działalności w tym samym zakresie, nie wytwarzanie wyrobów opodatkowanych, na podstawie odrębnych przepisów, podatkiem akcyzowym, pozarolnicza działalność gospodarcza zgłoszona we wniosku, nie jest prowadzona poza terytorium RP.")

68

Karta podatkowa - obowiązki podatnika

Obowiązki podatnika rozliczającego się w formie karty podatkowej: zatrudniając pracowników musi prowadzić ewidencję zatrudnienia i karty przychodów, wydawać na żądanie klienta rachunki lub faktury VAT (jeśli jest podatnikiem VAT), zawiadomić naczelnika urzędu skarbowego o zmianach, które powodują utratę warunków pozwalających na opodatkowanie w tej formie, i o tych, które mają wpływ na wysokość podatku dochodowego - w formie pisemnej, w ciągu 7 dni, płacić podatek za miesiąc ubiegły w terminie do siódmego dnia każdego miesiąca, zapłacić podatek za grudzień - w terminie do 28 grudnia.

, zawiadomić naczelnika urzędu skarbowego o zmianach, które powodują utratę warunków pozwalających na opodatkowanie w tej formie, i o tych, które mają wpływ na wysokość podatku dochodowego - w formie pisemnej, w ciągu 7 dni, płacić podatek za miesiąc ubiegły w terminie do siódmego dnia każdego miesiąca, zapłacić podatek za grudzień - w terminie do 28 grudnia.")

69

Karta podatkowa - stawki karty podatkowej

Wysokość podatku jest ustalana dla podatnika odrębnie na każdy rok podatkowy. Stawki podatku są zróżnicowane kwotowo i uzależnione głównie od: rodzaju i zakresu prowadzonej działalności, liczby zatrudnionych pracowników, liczby mieszkańców miejscowości, w której prowadzona jest działalność. Naczelnik urzędu skarbowego może obniżyć stawkę podatku z uwagi na wiek lub stopień niepełnosprawności podatnika, a także w sytuacji, gdy stawka określona w tabeli byłaby za wysoka w stosunku do rozmiaru działalności podatnika.

70

Karta podatkowa - stawki karty podatkowej

Zatrudnienie przez podatnika dodatkowych osób powoduje podwyższenie stawek podatku. Podatnik obniża podatek o zapłaconą kwotę składki na ubezpieczenie zdrowotne (nie więcej niż 7,75% podstawy wymiaru). Wysokość stawek karty podatkowej obowiązujących w poszczególnych latach ogłasza Minister Finansów w dzienniku urzędowym Monitor Polski.

. Wysokość stawek karty podatkowej obowiązujących w poszczególnych latach ogłasza Minister Finansów w dzienniku urzędowym Monitor Polski.")

71

Karta podatkowa - rezygnacja z karty podatkowej

Rezygnacja z opodatkowania w formie karty podatkowej może nastąpić: w terminie 14 dni od dnia otrzymania decyzji, w której naczelnik urzędu skarbowego ustalił wysokość podatku dochodowego na dany rok podatkowy lub w której zmienia wysokość podatku dochodowego w roku podatkowym; od początku następnego roku podatkowego - składając naczelnikowi urzędu skarbowego, do dnia 20 stycznia roku podatkowego, oświadczenie o wyborze innej formy opodatkowania.

72

Ryczałt Ryczałt ewidencjonowany reguluje ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Podstawę opodatkowania stanowi przychód, bez pomniejszenia o koszty jego uzyskania. Główne zalety ryczałtu to: prosta księgowość, przy niskich kosztach - możliwość uzyskania korzyści fiskalnych w porównaniu z zasadami ogólnymi. podatnik nie ma możliwości zrzeczenia się ryczałtu w trakcie roku podatkowego ani możliwości rozliczania się wspólnie z małżonkiem.

73

Ryczałt Podatek, przy ryczałcie, oblicza się jako iloczyn określonej stawki ryczałtu i przychodów. Podatek płacony jest tylko wtedy, gdy firma uzyskuje jakiś przychód. Podatek musi być płacony nawet wtedy, jeśli firma ponosi straty (koszty przewyższają przychody). Ryczałt od przychodów ewidencjonowanych poleca się przy niskich kosztach uzyskania przychodów, zwłaszcza przy świadczeniu usług, gdy wkład niematerialny stanowi największy składnik usługi.

. Ryczałt od przychodów ewidencjonowanych poleca się przy niskich kosztach uzyskania przychodów, zwłaszcza przy świadczeniu usług, gdy wkład niematerialny stanowi największy składnik usługi.")

74

Ryczałt W formie ryczałtu od przychodów ewidencjonowanych mogą być opodatkowane przychody osób fizycznych, spółek cywilnych osób fizycznych i spółek jawnych osób fizycznych, które: prowadzą pozarolniczą działalność gospodarczą, osiągają przychody z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jeżeli umowy te nie są zawierane w ramach prowadzonej pozarolniczej działalności gospodarczej.

75

Ryczałt Ryczałt od przychodów ewidencjonowanych mogą opłacać w danym roku podatkowym podatnicy, którzy w poprzednim roku podatkowym uzyskali przychody z działalności gospodarczej w wysokości nieprzekraczającej euro. Oprócz podatników, których przychód przekroczył limit euro, ryczałtu nie mogą opłacać podatnicy wymienieni w rozdz. 2 art. 8 lub świadczący usługi wymienione w załączniku nr 2 Ustawy o zryczałtowanym podatku dochodowym od osób fizycznych.

76

Ryczałt Podatnicy, którzy rozpoczynają działalność i nie korzystają z opodatkowania w formie karty podatkowej lub zasad ogólnych, mogą wybrać opodatkowanie w formie ryczałtu bez względu na wysokość przychodów. Ryczałtu nie mogą wybrać osoby rozpoczynające działalność (samodzielnie lub w formie spółki), jeżeli przed rozpoczęciem działalności wykonywały (lub wykonywał co najmniej jeden ze wspólników) w ramach stosunku pracy te same czynności, które nadal zamierzają wykonywać na rzecz byłego lub obecnego pracodawcy.

, jeżeli przed rozpoczęciem działalności wykonywały (lub wykonywał co najmniej jeden ze wspólników) w ramach stosunku pracy te same czynności, które nadal zamierzają wykonywać na rzecz byłego lub obecnego pracodawcy.")

77

Ryczałt Aby rozliczać się ryczałtem należy złożyć naczelnikowi urzędu skarbowego pisemne oświadczenie o wyborze tej formy: Przy rozpoczęciu działalności gospodarczej - przed uzyskaniem pierwszego przychodu - w przypadku niezłożenia oświadczenia w tym terminie obowiązywać będą zasady ogólne, do 20 stycznia roku podatkowego – przy kontynuowaniu działalności gospodarczej i zamiarze zmian zasad opodatkowania od 1 stycznia nowego roku.

78

Ryczałt - stawki ryczałtu

Nie ma jednej stawki ryczałtu - zależy ona od rodzaju prowadzonej działalności. Aktualnie obowiązuje 5 stawek ryczałtu. Pełny wykaz przychodów objętych poszczególnymi stawkami ryczałtu znajduje się w rozdz. 2 art. 12 Ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

79

Stawka ryczałtu Rodzaj przychodów 20% Od przychodów osiąganych w zakresie wolnych zawodów 17% Od przychodów ze świadczenia niektórych usług niematerialnych np. wynajmu samochodów osobowych, usług hotelarskich, pośrednictwa w handlu hurtowym. 8,5% Od przychodów z działalności usługowej, w tym działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5% z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze wykonywanych poza działalnością, przychodów ze świadczenia usług związanych z prowadzeniem przedszkoli i innych. 5,5% Od przychodów z działalności wytwórczej, produkcyjnej i budowlanej oraz uzyskanej prowizji z działalności handlowej w zakresie sprzedaży jednorazowych biletów komunikacji miejskiej, znaczków do biletów miesięcznych, znaczków opłaty skarbowej, znaczków pocztowych, żetonów i kart magnetycznych do automatów. 3% Od przychodów z działalności usługowej, w zakresie handlu, gastronomicznej (z wyjątkiem przychodów ze sprzedaży napojów o zawartości powyżej 1,5% alkoholu).

.")

80

Ryczałt - odliczenia od podatku

Przy ryczałcie nie można wpływać na wysokość podatku przez ponoszone koszty związane z działalnością. Można jednak korzystać z ulg podatkowych. Odliczeń dokonuje się od przychodów lub od ryczałtu. Podatnik dokonuje odliczeń zgodnie z Ustawą z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych .

81

Podatnik rozliczający się w formie ryczałtu od przychodów ewidencjonowanych w 2010r. możne odliczyć:

Od ryczałtu Straty z lat ubiegłych zapłacone składki na ubezpieczenia społeczne Wydatki na cele rehabilitacyjne wydatki na Internet darowizny zwrot nienależnie pobranych świadczeń wydatki na spłatę odsetek od kredytu przeznaczonego na cele mieszkaniowe zapłacone składki na ubezpieczenia zdrowotne, jednak nie więcej niż 7,75% podstawowy wpłatę pieniężną na rzecz organizacji pożytku publicznego, jednak nie więcej niż 1% ryczałtu od przychodów ewidencjonowanych za rok podatkowy wydatki poniesione z tytułu opłacenia z własnych środków składek na ubezpieczenia społeczne osoby zatrudnionej w ramach umowy aktywizacyjnej

82

Ryczałt - ewidencja podatkowa

Firmy korzystające z ryczałtu mają obowiązek: prowadzenia ewidencji przychodów odrębnie za każdy rok podatkowy, ewidencji wyposażenia, wykazu środków trwałych oraz wartości niematerialnych i prawnych. Przy prowadzeniu działalności opodatkowanej różnymi stawkami, ewidencjonuje się przychody nie dzieląc ich według stawek, do wyliczenia ryczałtu przyjmowana jest najwyższa stawka obowiązująca tego podatnika.

83

Rodzaj ewidencji Podstawa prawna Ewidencja przychodów Rozporządzenie Ministra Finansów z 17 grudnia 2002 r. w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych (Dz. U. nr 219, poz z późn. zm.) Wykaz środków trwałych oraz wartości niematerialnych i prawnych Karty przychodów Rozporządzenie Ministerstwa Finansów z 17 grudnia 2002r. w sprawie prowadzenia kart przychodów (Dz. U. nr 219, poz z późn. zm.) Spis z natury Ustawa z 20 listopada 1998r. O zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. nr 144 poz. 930 z późn. zm.) Ewidencja wyposażenia

Wykaz środków trwałych oraz wartości niematerialnych i prawnych. Karty przychodów. Rozporządzenie Ministerstwa Finansów z 17 grudnia 2002r. w sprawie prowadzenia kart przychodów (Dz. U. nr 219, poz z późn. zm.) Spis z natury. Ustawa z 20 listopada 1998r. O zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. nr 144 poz. 930 z późn. zm.) Ewidencja wyposażenia.")

84

Ryczałt - obowiązki podatnika

Obliczony zryczałtowany podatek wpłacany jest na rachunek US: za każdy miesiąc - do dnia 20 następnego miesiąca, za grudzień - w terminie złożenia zeznania rocznego, tj. do dnia 31 stycznia. Ryczałt od przychodów ewidencjonowanych, wynikający z zeznania rocznego, jest podatkiem należnym za dany rok podatkowy. Zeznanie roczne składa się na formularzu PIT-28 wraz z załącznikami PIT-28/A lub PIT-28/B oraz PIT O i PIT D.

85

Ryczałt - uproszczone formy ryczałtu

Istnieje możliwość uproszczonej formy obliczania i opłacania zryczałtowanego podatku dochodowego. Polega ona na opłacaniu podatku w okresach kwartalnych. Kwartalne opłacanie ryczałtu od przychodów mogą wybrać podatnicy, którzy kontynuują działalność i ich przychody w roku poprzedzającym rok podatkowy nie przekroczyły kwoty stanowiącej równowartość euro oraz do dnia 20 stycznia złożyli stosowne zawiadomienie naczelnikowi urzędu skarbowego.

86

Ryczałt - kredyt podatkowy

kredytu podatkowego jest przeznaczony dla osób opłacających ryczałt, które po raz pierwszy rozpoczęły prowadzenie pozarolniczej działalności gospodarczej. Jest to zwolnienie na okres jednego roku z obowiązku obliczania i wpłacania ryczałtu. Należny za ten okres podatek należy spłacić w ciągu pięciu kolejnych lat podatkowych w wysokości 20% należnego podatku wykazanego w zeznaniu za rok zwolniony z opłacania podatku. Zwolnienie to obwarowane jest dodatkowymi warunkami.

87

Ryczałt - rezygnacja z ryczałtu

Rezygnacja z ryczałtu od przychodów ewidencjonowanych następuje przez wybór innej formy opodatkowania, który powinien być dokonany do 20 stycznia roku podatkowego. W przypadku likwidacji działalności, jeśli firma korzysta z ryczałtu należy sporządzić spis z natury: towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, wyrobów gotowych,

podstawowych i pomocniczych, półwyrobów, wyrobów gotowych,")

88

Ryczałt - rezygnacja z ryczałtu

wyrobów gotowych, braków i odpadów rzeczowych składników majątku związanego z wykonywaną działalnością, niebędących środkami trwałymi. Ten sam spis należy sporządzać na dzień zaprowadzenia ewidencji oraz na koniec roku. Nie musi one jednak obejmować rzeczowych składników majątku związanego z wykonywaną działalnością, niebędących środkami trwałymi. Spis z natury należy sporządzić również w razie zmiany wspólnika lub zmiany umowy spółki.

89

Zasady ogólne i podatek liniowy

Dochody przedsiębiorców, którzy nie chcą wybrać opodatkowania ryczałtowego lub nie spełniają warunków pozwalających na takie opodatkowanie, opodatkowane są albo na zasadach ogólnych - czyli według skali podatkowej, albo 19% podatkiem liniowym. Przy opodatkowaniu na zasadach ogólnych nie trzeba składać oświadczenia o wyborze tej formy. Aby skorzystać z podatku liniowego, podatnik rozpoczynający działalność musi złożyć przed dniem rozpoczęcia działalności oświadczenie o wyborze tej formy.

90

Zasady ogólne i podatek liniowy

Rodzaj prowadzonej ewidencji (podstawowej i dodatkowej), terminy składania deklaracji oraz wpłacania zaliczek na podatek dochodowy są w obu formach analogiczne. Zasady te są korzystne dla osób, które osiągnęły wysokie dochody i przekroczyły próg podatkowy, korzystne jest wspólne rozliczanie się z małżonkiem.

, terminy składania deklaracji oraz wpłacania zaliczek na podatek dochodowy są w obu formach analogiczne. Zasady te są korzystne dla osób, które osiągnęły wysokie dochody i przekroczyły próg podatkowy, korzystne jest wspólne rozliczanie się z małżonkiem.")

91

Zasady ogólne Opodatkowanie na zasadach ogólnych regulują przepisy Ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych. Opodatkowaniu na zasadach ogólnych podlega dochód, czyli nadwyżka przychodów nad kosztami ich uzyskania. Wysokość podatku ustala się według progresywnej skali podatkowej. Podatnicy zasad ogólnych mają prawo do odliczeń od dochodu i od podatku. Dodatkowo mogą oni korzystać z kwoty wolnej od podatku. Podatnicy mogą rozliczać się wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko.

92

Podatek liniowy Podatnik prowadzący lub rozpoczynający działalność gospodarczą może zamiast opodatkowania na zasadach ogólnych wybrać opodatkowanie według stałej stawki 19%, czyli tzw. podatek liniowy. Przy podatku liniowym podatnik opłaca podatek według zryczałtowanej stawki 19% bez względu na wysokość dochodu. Dochód, tak jak przy zasadach ogólnych, jest nadwyżką przychodów nad kosztami uzyskania przychodów.

93

Podatek liniowy Podatnik może wpływać na wysokość płaconego podatku.

Przy podatku liniowym nie można odliczyć kwoty wolnej od podatku i części innych odliczeń. Od dochodu można odliczyć jedynie straty z lat ubiegłych oraz składki na ZUS, a od podatku tylko składkę na ubezpieczenie zdrowotne. Nie można skorzystać z łącznego opodatkowania z małżonkiem lub jako osoba samotnie wychowująca dziecko. Wspólnicy spółek osobowych będący osobami fizycznymi mogą wybrać odmienne formy opodatkowania.

94

Ewidencja dla celów podatkowych

Podatnicy, których dochody są opodatkowane na zasadach ogólnych lub podatkiem liniowym, w zależności od wielkości przychodów, prowadzą albo księgę przychodów i rozchodów, albo księgi rachunkowe. Zasady prowadzenia ksiąg rachunkowych zawarte są w przepisach Ustawy o rachunkowości z 29 września 1994 r. Zasady prowadzenia księgi przychodów i rozchodów zawarte są w przepisach Rozporządzenia Ministra Finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

95

Obowiązki podatników Podatnicy opodatkowani na zasadach ogólnych lub podatkiem liniowym mają obowiązek: wpłacać zaliczkę na podatek dochodowy do dnia 20 każdego miesiąca za miesiąc poprzedni. za grudzień wpłacić zaliczkę do dnia 20 grudnia, w takiej samej wysokości jak za listopad. Do 30 kwietnia złożyć zeznanie roczne PIT-36 (PIT 36L). Istnieje możliwość rozliczania się w systemie uproszczonym lub kwartalnym, a także skorzystania z tzw. kredytu podatkowego.

. Istnieje możliwość rozliczania się w systemie uproszczonym lub kwartalnym, a także skorzystania z tzw. kredytu podatkowego.")

96

Obowiązki podatników likwidujących działalność

Podatnicy opodatkowani na zasadach ogólnych lub podatkiem liniowym w przypadku likwidacji działalności mają obowiązek ustalić dochód, który podlega opodatkowaniu. Dochód wylicza się mnożąc pozostałe na dzień likwidacji składniki majątku (oprócz środków trwałych) przez wskaźnik procentowy, jaki wynika z udziału dochodu w przychodach w okresie ostatnich trzech miesięcy poprzedzających miesiąc, w którym nastąpiła likwidacja działalności. Podatek od tego dochodu wynosi 10%.

przez wskaźnik procentowy, jaki wynika z udziału dochodu w przychodach w okresie ostatnich trzech miesięcy poprzedzających miesiąc, w którym nastąpiła likwidacja działalności. Podatek od tego dochodu wynosi 10%.")

97

VAT Podatek od towarów i usług nazywany jest powszechnie podatkiem od wartości dodanej (w skrócie VAT). Istotą tego podatku jest to, że opodatkowaniu podlega jedynie wartość dodana w każdej kolejnej fazie obrotu (surowcowej, wytwórczej, handlowej) towaru lub usługi. Technika poboru podatku od towarów i usług zapobiega uchylaniu się podatników od płacenia należnych kwot. Kupujący, by móc skorzystać z odliczenia podatku, musi podać kwotę podatku zapłaconego przez siebie, która wynika z otrzymanych przy zakupach oryginałów faktur VAT.

. Istotą tego podatku jest to, że opodatkowaniu podlega jedynie wartość dodana w każdej kolejnej fazie obrotu (surowcowej, wytwórczej, handlowej) towaru lub usługi. Technika poboru podatku od towarów i usług zapobiega uchylaniu się podatników od płacenia należnych kwot. Kupujący, by móc skorzystać z odliczenia podatku, musi podać kwotę podatku zapłaconego przez siebie, która wynika z otrzymanych przy zakupach oryginałów faktur VAT.")

98

VAT Podatek obliczany jest od podstawy opodatkowania, ale do zapłaty przypada kwota nie cała, lecz pomniejszona o kwotę podatku zapłaconego przy nabyciu towarów i usług. Każdy uczestnik fazy obrotu towarem lub usługą płaci podatek od osiąganej wartości dodanej. Rzeczywistym podatnikiem tego podatku jest konsument, który ponosi ciężar podatku i nie ma go na kogo przerzucić.

99

VAT Szczegółowy katalog czynności podlegających podatkowi VAT i zwolnionych z opodatkowania zawiera Ustawa z 11 marca 2004 r. o podatku od towarów i usług. Czynności opodatkowane podatkiem VAT można umownie podzielić na dwie grupy: 1. Czynności bezpośrednio związane ze sprzedażą. 2. Czynności niemające charakteru sprzedaży, ale zrównane ze sprzedażą dla celów podatkowych.

100

VAT Czynności bezpośrednio związane ze sprzedażą to:

1. odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju, 2. eksport towarów poza kraje Wspólnoty Europejskiej, dokonany przez podatnika lub zagranicznego nabywcę, 3. import towarów do kraju spoza krajów Wspólnoty, 4. wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium kraju, 5. wewnątrzwspólnotowa dostawa towarów,

101

VAT Do czynności niemających charakteru sprzedaży, ale zrównanych ze sprzedażą dla celów podatkowych i określanych jako dostawa towarów lub świadczenie usług zaliczają się: wydanie towarów na podstawie umowy dzierżawy, najmu, leasingu, wydanie towarów na podstawie umowy komisu, ustanowienie spółdzielczego lokatorskiego prawa do lokalu mieszkalnego, darowizny towarów i nieodpłatne świadczenie usług, przekazanie lub zużycie towarów oraz świadczenie usług na cele inne niż związane z prowadzoną działalnością.

102

VAT Opodatkowaniu podlegają również towary własnej produkcji i towary, które po nabyciu nie były przedmiotem dostawy towarów. Opodatkowaniu podlegają czynności objęte zakresem podatku, pod warunkiem, że są dokonywane przez podmioty mające status podatnika podatku VAT. Podatnikami podatku VAT są osoby fizyczne, osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej, które wykonują samodzielnie działalność gospodarczą, bez względu na cel lub rezultat takiej działalności.

103

VAT Z obowiązku opłacania podatku VAT zwolnieni są tzw. drobni przedsiębiorcy u których wartość sprzedaży opodatkowanej (bez kwoty podatku) w roku poprzednim nie przekroczyła zł, działalność i przewidujący, że sprzedaż nie przekroczy limitu zł, jeżeli nie wykonują: importu towarów, dostawy nowych środków transportu lub świadczenia usług prawniczych. Drobni przedsiębiorcy korzystający ze zwolnienia podmiotowego od podatku nie mają prawa do odliczania podatku naliczonego od zakupów towarów dokonywanych w związku z prowadzoną przez siebie działalnością.

w roku poprzednim nie przekroczyła zł, działalność i przewidujący, że sprzedaż nie przekroczy limitu zł, jeżeli nie wykonują: importu towarów, dostawy nowych środków transportu lub. świadczenia usług prawniczych. Drobni przedsiębiorcy korzystający ze zwolnienia podmiotowego od podatku nie mają prawa do odliczania podatku naliczonego od zakupów towarów dokonywanych w związku z prowadzoną przez siebie działalnością.")

104

VAT Podstawą opodatkowania podatkiem VAT jest obrót.

Jeżeli należność jest określona w naturze, podstawą opodatkowania jest wartość rynkowa towarów lub usług pomniejszona o kwotę podatku. W imporcie podstawą opodatkowania jest wartość celna powiększona o należne cło oraz (o ile nie zostały zaliczone do wartości celnej) prowizje, opakowania, transport, ubezpieczenia.

prowizje, opakowania, transport, ubezpieczenia.")

105

Składniki obrotu Kwota otrzymywanych rat

Wartość sprzedaży netto towaru, usługi Kwota otrzymanych zaliczek Otrzymane subwencje związane z dostawą lub świadczoną usługą Kwota otrzymanych przedpłat Otrzymane dotacje związane z dostawą lub świadczoną usługą

106

VAT Obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi, a jeżeli sprzedaż lub wykonanie usługi powinny być potwierdzone fakturą - z chwilą wystawienia faktury, nie później jednak niż w 7 dniu, licząc od dnia wydania towaru lub wykonania usługi. Jeżeli przed wydaniem towaru lub wykonaniem usługi otrzymano zaliczkę, przedpłatę lub ratę, obowiązek podatkowy powstaje z chwilą jej otrzymania. W imporcie towarów moment obowiązku podatkowego wyznacza powstanie długu celnego.

107

VAT Obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi, a jeżeli sprzedaż lub wykonanie usługi powinny być potwierdzone fakturą - z chwilą wystawienia faktury, nie później jednak niż w 7 dniu, licząc od dnia wydania towaru lub wykonania usługi. Jeżeli przed wydaniem towaru lub wykonaniem usługi otrzymano zaliczkę, przedpłatę lub ratę, obowiązek podatkowy powstaje z chwilą jej otrzymania. W imporcie towarów moment obowiązku podatkowego wyznacza powstanie długu celnego.

108

VAT Podatek należny jest iloczynem wartości dostawy i stawki. Wynika on z wystawionych faktur VAT. Podatnicy, którzy świadczą usługi w zakresie handlu i sprzedają towary według różnych stawek, a nie są zobowiązani do prowadzenia ewidencji za pomocą kas fiskalnych, mogą w celu wyliczenia podatku należnego dokonać podziału sprzedaży w proporcjach wynikających z udokumentowanych zakupów z tego okresu według cen uwzględniających podatek.

109

VAT W przypadku świadczenia przez podatnika usług w zakresie handlu i gastronomii, kwota podatku należnego może być obliczana jako iloczyn wartości dostawy i stawki: 18,03% - dla towarów i usług objętych stawką podatku 22%, 6,54% - dla towarów i usług objętych stawką podatku 7%, 2,91% - dla towarów i usług objętych stawką podatku 3%.

110

VAT Podatek naliczony stanowi sumę kwot podatku zawartych w oryginałach faktur VAT otrzymanych przez podatnika: z tytułu nabycia towarów i usług, potwierdzających dokonanie przedpłaty, zaliczki, raty, jeżeli wiązały się one z powstaniem obowiązku podatkowego, od komitenta. W przypadku importu podatkiem naliczonym jest suma kwot podatku wynikająca z dokumentu celnego. Podatek naliczony może być odliczony od podatku należnego.

111

Rozliczenie podatku VAT

Rozliczanie podatku VAT zależy od tego, jakiej sprzedaży dokonuje jednostka. Jeżeli cała sprzedaż jest zwolniona od podatku, cały podatek naliczony nie podlega odliczeniu od podatku należnego. Podatek naliczony przy zakupach zwiększa wartość zakupionych środków trwałych, materiałów, towarów i usług. Jeżeli cała sprzedaż jest opodatkowana, cały podatek naliczony podlega odliczeniu od podatku należnego.

112

Rozliczenie podatku VAT

Jeżeli część sprzedaży jest opodatkowana, a część zwolniona od podatku, podatek VAT naliczony przy zakupach może być odliczony od podatku należnego według procentowo ustalonej proporcji. Oblicza się udział rocznego obrotu z tytułu czynności, w związku z którymi przysługuje prawo do obniżenia kwoty podatku należnego w całkowitym obrocie uzyskanym z tytułu czynności, w związku z którymi podatnikowi przysługuje i nie przysługuje prawo do obniżenia kwoty podatku należnego. Do obliczeń wykorzystuje się obrót osiągnięty w roku poprzedzającym rok podatkowy.

113

Rozliczenie podatku VAT

Faktura VAT sprzedaży Faktura VAT zakupu VAT należny VAT naliczony

114

Rozliczenie podatku VAT

VAT należny Podatek VAT VAT naliczony

115

Rozliczenie podatku VAT

Przykład Cena sprzedaży to 4zł 88gr brutto (4 zł + VAT). Z punktu widzenia zwykłego konsumenta cena 4zł 88gr jest ostateczna. Nie ma ona bowiem możliwości odliczenia podatku. Gdyby nie VAT zapłaciłaby 4 zł. Zatem został on obciążony podatkiem VAT w wysokości 88 groszy. Z punktu widzenia sprzedawcy sprawa wygląda inaczej. Kupił on towar w hurtowni za 3zł 66gr brutto (3 zł +VAT). Jego marża w cenach netto wynosiła zatem 1 zł. Jest on jednak podatnikiem VAT, czyli musiał doliczyć do ceny sprzedaży wynoszącej 4 zł jeszcze 88 groszy. Zgodnie z zasadami przedstawionymi powyżej, odprowadzi do urzędu skarbowego różnicę pomiędzy kwotą 88 groszy i kwotą 66 groszy, czyli 22 grosze.

. Z punktu widzenia zwykłego konsumenta cena 4zł 88gr jest ostateczna. Nie ma ona bowiem możliwości odliczenia podatku. Gdyby nie VAT zapłaciłaby 4 zł. Zatem został on obciążony podatkiem VAT w wysokości 88 groszy. Z punktu widzenia sprzedawcy sprawa wygląda inaczej. Kupił on towar w hurtowni za 3zł 66gr brutto (3 zł +VAT). Jego marża w cenach netto wynosiła zatem 1 zł. Jest on jednak podatnikiem VAT, czyli musiał doliczyć do ceny sprzedaży wynoszącej 4 zł jeszcze 88 groszy. Zgodnie z zasadami przedstawionymi powyżej, odprowadzi do urzędu skarbowego różnicę pomiędzy kwotą 88 groszy i kwotą 66 groszy, czyli 22 grosze.")

116

Rozliczenie podatku VAT

Przykład. Stawka detalisty 0% Cena zakupu netto = 200 zł VAT naliczony = 44 zł Marża = 50 zł Cena sprzedaży netto = 250 VAT należny = 0 zł, (0 % x 250 zł = 0 zł) Cena sprzedaży brutto = 250 zł Podatek VAT = - 44 zł Znak „minus” oznacza, że ten przedsiębiorca nie wpłaci pieniędzy do urzędu, ale je otrzyma. W tym przypadku mamy do czynienia ze zwrotem podatku VAT

Cena sprzedaży brutto = 250 zł Podatek VAT = - 44 zł Znak „minus oznacza, że ten przedsiębiorca nie wpłaci pieniędzy do urzędu, ale je otrzyma. W tym przypadku mamy do czynienia ze zwrotem podatku VAT.")

117

Rozliczenie podatku VAT

Przykład. Stawka – zwolnienie z VAT (detalista) Cena zakupu brutto= 244 zł (dla detalisty nie jest istotna cena netto. Płaci kwotę brutto) VAT naliczony = 0 zł (nie może odliczyć VAT) Marża = 50 zł Cena sprzedaży netto = 294 zł VAT należny = 0 zł, (jest zwolniony, więc nie oblicza tej pozycji) Cena sprzedaży brutto = 294 zł Podatek VAT = 0 zł

Cena zakupu brutto= 244 zł (dla detalisty nie jest istotna cena netto. Płaci kwotę brutto) VAT naliczony = 0 zł (nie może odliczyć VAT) Marża = 50 zł Cena sprzedaży netto = 294 zł VAT należny = 0 zł, (jest zwolniony, więc nie oblicza tej pozycji) Cena sprzedaży brutto = 294 zł Podatek VAT = 0 zł.")

118

Inne obowiązki podatnika - Zgłoszenia rejestracyjne dla potrzeb podatku VAT

Podmioty, które wykonują samodzielnie działalność gospodarczą, przed dniem wykonania pierwszej czynności podlegającej opodatkowaniu podatkiem VAT, zobowiązane są do złożenia zgłoszenia rejestracyjnego na formularzu VAT-R. Podatnicy ci zarejestrowani są jako "podatnicy VAT czynni„ lub "podatnicy VAT UE” (w zależności od zgłoszenia). Obowiązek rejestracji nie dotyczy podmiotów zwolnionych z podatku ze względu na osiągane obroty oraz podmiotów wykonujących wyłącznie czynności zwolnione z podatku.

. Obowiązek rejestracji nie dotyczy podmiotów zwolnionych z podatku ze względu na osiągane obroty oraz podmiotów wykonujących wyłącznie czynności zwolnione z podatku.")

119

Inne obowiązki podatnika

Do obowiązków podatników VAT należy również prowadzenie ewidencji dla celów podatkowych, wystawienie faktur VAT oraz przechowywanie dokumentacji. Podatnicy zarejestrowani jako "podatnicy VAT czynni" zobowiązani są do wystawiania faktur VAT. Podstawowe dane, jakie powinna zawierać faktura VAT, określa Rozporządzenie Ministra Finansów 28 listopada 2008 r. w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług.

120

Inne obowiązki podatnika

Deklaracje VAT są podstawowymi dokumentami, z których wynikają należności podatkowe lub nadpłaty podatku. Wzory deklaracji podatku od towarów i usług oraz objaśnienia dotyczące zasad wypełniania określa Rozporządzenie Ministra Finansów z 19 września 2005 r w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług. Podstawowymi deklaracjami dla potrzeb podatku VAT są deklaracje VAT-7 i VAT-7K. Z rozliczania kwartalnego na tej deklaracji mogą korzystać "mali podatnicy" oraz rolnicy ryczałtowi.

121

Pozostałe podatki i opłaty – podatek akcyzowy

Podatnikami akcyzy są osoby fizyczne, osoby prawne oraz jednostki nieposiadające osobowości prawnej, które dokonują czynności podlegające opodatkowaniu. Stawki akcyzy są wyrażane w: procencie podstawy opodatkowania kwocie na jednostkę wyrobu procencie maksymalnej ceny detalicznej kwocie na jednostkę wyrobu i w procencie maksymalnej ceny detalicznej

122

Pozostałe podatki i opłaty - podatek od nieruchomości

Opodatkowaniu podlegają: grunty, budynki lub ich części, budowle lub ich części związane z prowadzeniem działalności gospodarczej.

123

Pozostałe podatki i opłaty - podatek od nieruchomości

Płatnikami podatku są: osoby fizyczne, osoby prawne, jednostki organizacyjne, w tym spółki nieposiadające osobowości prawnej, będące właścicielami lub posiadaczami samoistnymi nieruchomości lub obiektów budowlanych lub użytkownikami wieczystymi gruntów. Podatek od nieruchomości

124

Pozostałe podatki i opłaty

Podstawę opodatkowania, w zależności od przedmiotu opodatkowania, stanowi: dla gruntów - powierzchnia, dla budynków lub ich części - powierzchnia użytkowa, dla budowli lub ich części związanych z prowadzeniem działalności gospodarczej - wartość ustalona na 1 stycznia roku podatkowego, stanowiąca podstawę obliczania amortyzacji w tym roku. Stawki podatku są kwotowe. Wysokość stawek uchwala rada gminy.

125

Pozostałe podatki i opłaty - podatek od środków transportowych

Opodatkowaniu podlegają: samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 3,5 tony, ciągniki siodłowe i balastowe (które razem z naczepą bądź przyczepą mają dopuszczalną masę całkowitą ponad 3,5 tony), naczepy i przyczepy (których dopuszczalna masa całkowita razem z pojazdem silnikowym przekracza 7 ton) autobusy.

, naczepy i przyczepy (których dopuszczalna masa całkowita razem z pojazdem silnikowym przekracza 7 ton) autobusy.")

126

Pozostałe podatki i opłaty - podatek od środków transportowych

Podatnikiem podatku jest każdy właściciel wymienionych środków transportowych. Wysokość stawek podatku uchwala rada gminy Osoby fizyczne, prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej, na które zarejestrowane są środki transportu, zobowiązane są do składania deklaracji (DT-1 i załącznika DT-1/A) na dany rok podatkowy do 15 lutego, a gdy rejestracja środka nastąpiła po tym terminie - w ciągu 14 dni od chwili powstania zobowiązania podatkowego.

na dany rok podatkowy do 15 lutego, a gdy rejestracja środka nastąpiła po tym terminie - w ciągu 14 dni od chwili powstania zobowiązania podatkowego.")

127

Pozostałe podatki i opłaty - opłaty lokalne

opłata targowa, miejscowa (tzw. klimatyczna) administracyjna. Stawki opłat lokalnych uchwala rada gminy.

administracyjna. Stawki opłat lokalnych uchwala rada gminy.")

128

Pozostałe podatki i opłaty – opłaty skarbowe

Organem podatkowym w sprawach opłaty skarbowej jest wójt (burmistrz, prezydent miasta). Opłatę skarbową uiszczają osoby fizyczne, osoby prawne i jednostki organizacyjne niemające osobowości prawnej. Opłaty skarbowe są uiszczane gotówką w kasie organu podatkowego, bezgotówkowo oraz przez płatnika, w przypadku sporządzania dokumentów przez notariuszy. Zasady pobierania, zapłaty i zwrotu opłaty skarbowej określił Minister Finansów w ustawie z 16 listopada 2006 roku o opłacie skarbowej.

. Opłatę skarbową uiszczają osoby fizyczne, osoby prawne i jednostki organizacyjne niemające osobowości prawnej. Opłaty skarbowe są uiszczane gotówką w kasie organu podatkowego, bezgotówkowo oraz przez płatnika, w przypadku sporządzania dokumentów przez notariuszy. Zasady pobierania, zapłaty i zwrotu opłaty skarbowej określił Minister Finansów w ustawie z 16 listopada 2006 roku o opłacie skarbowej.")

129

Pozostałe podatki i opłaty - podatek od czynności cywilnoprawnych

Konstrukcję prawną podatku od czynności cywilnoprawnych określa Ustawa z 9 września 2000 r. o podatku od czynności cywilnoprawnych. Podatek opłacają osoby fizyczne, osoby prawne i jednostki niemające osobowości prawnej, będące stronami czynności cywilnoprawnej.

130

Dziękuję za uwagę

Podobne prezentacje

>")

>")

>")