Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Bony skarbowe Obligacje

INSTRUMENTY DŁUŻNE Bony skarbowe Obligacje

2

Instrumenty o charakterze wierzycielskim

Obligacja (treasury bond) – papier wartościowy, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Obligacje możemy podzielić ze względu na: Rodzaj emitenta Okres do wykupu Wartość nominalna i oprocentowanie obligacji Opcje dodatkowe Poziom ryzyka inwestycyjnego

– papier wartościowy, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Obligacje możemy podzielić ze względu na: Rodzaj emitenta. Okres do wykupu. Wartość nominalna i oprocentowanie obligacji. Opcje dodatkowe. Poziom ryzyka inwestycyjnego.")

3

Obligacje/ rodzaj emitenta

skarbowe - emitowane przez Skarb Państwa, korporacyjne – emitowane przez firmy (korporacje) komunalne - emitowane przez gminy municypalne - emitowane przez miasta . Obligacje skarbowe to dłużne papiery wartościowe emitowane przez Skarb Państwa, reprezentowany przez Ministra Finansów.

komunalne - emitowane przez gminy. municypalne - emitowane przez miasta . Obligacje skarbowe to dłużne papiery wartościowe emitowane przez Skarb Państwa, reprezentowany przez Ministra Finansów.")

4

Obligacje / Opcje dodatkowe

opcja przedterminowego wykupu na żądanie emitenta (callable), która daje emitentowi prawo do wcześniejszej spłaty całości lub części zobowiązań opcja przedterminowego wykupu na żądanie posiadacza (puttable), która daje nabywcy prawo do żądania wcześniejszego wykupu całości lub części zobowiązań opcja zamiany na akcje (convertible bond) Obligacje zamienne - rodzaj obligacji dających jej posiadaczowi możliwość do ich zamiany na akcje firmy emitującej.

, która daje emitentowi prawo do wcześniejszej spłaty całości lub części zobowiązań. opcja przedterminowego wykupu na żądanie posiadacza (puttable), która daje nabywcy prawo do żądania wcześniejszego wykupu całości lub części zobowiązań. opcja zamiany na akcje (convertible bond) Obligacje zamienne - rodzaj obligacji dających jej posiadaczowi możliwość do ich zamiany na akcje firmy emitującej.")

5

Obligacje kuponowe o stałym oprocentowaniu - przykłady

A) Obligacja kuponowa 5 – letnia o nominale 1000 zł, oprocentowaniu 8% i odsetkach płaconych raz w roku. Nabywca obligacji otrzymuje po pierwszym roku kupon w wysokości 80 zł. Otrzymuje łącznie 5 takich kuponów w odstępach rocznych. Razem z ostatnim kuponem otrzymuje kwotę równą wartości nominalnej obligacji. B) Obligacja kuponowa 5 – letnia o nominale 1000 zł, oprocentowaniu 8% i odsetkach płaconych kwartalnie. Nabywca obligacji otrzymuje po pierwszym kwartale kupon w wysokości 20 zł. Otrzymuje łącznie 20 takich kuponów w odstępach kwartalnych. Razem z ostatnim kuponem otrzymuje kwotę równą wartości nominalnej obligacji.

Obligacja kuponowa 5 – letnia o nominale 1000 zł, oprocentowaniu 8% i odsetkach płaconych raz w roku. Nabywca obligacji otrzymuje po pierwszym roku kupon w wysokości 80 zł. Otrzymuje łącznie 5 takich kuponów w odstępach rocznych. Razem z ostatnim kuponem otrzymuje kwotę równą wartości nominalnej obligacji. B) Obligacja kuponowa 5 – letnia o nominale 1000 zł, oprocentowaniu 8% i odsetkach płaconych kwartalnie. Nabywca obligacji otrzymuje po pierwszym kwartale kupon w wysokości 20 zł. Otrzymuje łącznie 20 takich kuponów w odstępach kwartalnych. Razem z ostatnim kuponem otrzymuje kwotę równą wartości nominalnej obligacji.")

6

Obligacje kuponowe o zmiennym oprocentowaniu - przykład

Obligacja kuponowa 3 – letnia o nominale 1000 zł, oprocentowaniu stopie WIBOR(3M)+ 1% i wypłatach odsetkowych płaconych kwartalnie. Nabywca obligacji otrzymuje po pierwszym kwartale wypłatę w wysokości 1000 zł *(WIBOR+ 1%)/4. Stopa WIBOR pochodzi z końca poprzedniego kwartału. Otrzymuje łącznie 12 wypłat odsetkowych w odstępach kwartalnych, o wysokości zależnej od aktualnej stopy WIBOR. Razem z ostatnim kuponem otrzymuje kwotę równą wartości nominalnej obligacji. WIBOR (ang. Warsaw Interbank Offered Rate) - wysokość oprocentowania pożyczek na polskim rynku międzybankowym.

+ 1% i wypłatach odsetkowych płaconych kwartalnie. Nabywca obligacji otrzymuje po pierwszym kwartale wypłatę w wysokości 1000 zł *(WIBOR+ 1%)/4. Stopa WIBOR pochodzi z końca poprzedniego kwartału. Otrzymuje łącznie 12 wypłat odsetkowych w odstępach kwartalnych, o wysokości zależnej od aktualnej stopy WIBOR. Razem z ostatnim kuponem otrzymuje kwotę równą wartości nominalnej obligacji. WIBOR (ang. Warsaw Interbank Offered Rate) - wysokość oprocentowania pożyczek na polskim rynku międzybankowym.")

7

Obligacje zerokuponowe - przykład

Obligacja dwuletnia, zerokuponowa o wartości nominalnej 1000 zł. Nabywca obligacji otrzymuje po dwóch latach kwotę równą wartości nominalnej obligacji. Takie obligacje sprzedawane są z dyskontem, tzn. poniżej wartości nominalnej. Przy cenie 890 zł roczna stopa zysku wynosi 6,00%.

8

Bony skarbowe (treasury bills)

Bony skarbowe - krótkoterminowe papiery na okaziciela emitowane przez Skarb Państwa. Terminy wykupu: 13, 26 i 52 tygodnie Nieoprocentowane papiery dłużne Sprzedaż na przetargach, z dyskontem (poniżej wartości nominalnej ) Nominalna wartość (face value) jednego bonu zł. Nabywcy: firmy - krajowe i zagraniczne, instytucje finansowe. Ceny bonów - miarodajne odniesienie dla określania oprocentowania innych instrumentów - prognoza poziomu inflacji, odniesienie dla NBP

Nominalna wartość (face value) jednego bonu zł. Nabywcy: firmy - krajowe i zagraniczne, instytucje finansowe. Ceny bonów - miarodajne odniesienie dla określania oprocentowania innych instrumentów - prognoza poziomu inflacji, odniesienie dla NBP")

9

Zagadnienia Wycena bonów skarbowych Stopa rentowności bonu skarbowego

Wycena obligacji Stopa do wykupu – stopa dochodu z obligacji (YTM – Yield To Maturity) Stopa rentowności liczona funkcją XIRR Cena brudna, cena czysta obligacji

Stopa rentowności liczona funkcją XIRR. Cena brudna, cena czysta obligacji.")

10

Czynniki wpływające na cenę rynkową obligacji

Wartość obligacji rządowych o podobnych okresach zapadalności Oprocentowanie obligacji, częstotliwość wypłaty kuponu Okres zapadalności (dłuższy okres to większe ryzyko) Ocena wiarygodności kredytowej (rating) emitenta Rodzaj obligacji (zwykła, callable, puttable, kuponowa) Płynność rynku obligacji, koszty transakcyjne Sytuacja podatkowa obligacji (stopa opodatkowania dochodu z obligacji) Perspektywy dla stóp procentowych, inflacji

Ocena wiarygodności kredytowej (rating) emitenta. Rodzaj obligacji (zwykła, callable, puttable, kuponowa) Płynność rynku obligacji, koszty transakcyjne. Sytuacja podatkowa obligacji (stopa opodatkowania dochodu z obligacji) Perspektywy dla stóp procentowych, inflacji.")

11

Wycena (valuation, pricing) metodą zdyskontowanych przepływów pieniężnych (discounted cash flow)

Wycena instrumentu finansowego -zastosowanie pewnej procedury (algorytmu) do określenia wartości instrumentu w ustalonym momencie jego czasu trwania Wartość instrumentu dłużnego – wyznaczona metodą DCF- jest równa wartości bieżącej przepływów pieniężnych uzyskanych do momentu jego wykupu

do określenia wartości instrumentu w ustalonym momencie jego czasu trwania. Wartość instrumentu dłużnego – wyznaczona metodą DCF- jest równa wartości bieżącej przepływów pieniężnych uzyskanych do momentu jego wykupu.")

12

Niedowartościowanie, przewartościowanie

Jeżeli wartość instrumentu jest większa od jego ceny rynkowej, to mówimy, że instrument jest niedowartościowany (underpriced) Jeżeli wartość instrumentu jest mniejsza od jego ceny rynkowej, to mówimy, że instrument jest przewartościowany (overpriced)

Jeżeli wartość instrumentu jest mniejsza od jego ceny rynkowej, to mówimy, że instrument jest przewartościowany (overpriced)")

13

Wymagana stopa zwrotu Wymagana stopa zwrotu (required yield) jest ustalana przez analityka dokonującego wyceny. Jest ona uzależniona głównie od dwóch czynników: poziomu stóp procentowych na rynku finansowym wielkości ryzyka nieotrzymania ustalonego przepływu finansowego

jest ustalana przez analityka dokonującego wyceny. Jest ona uzależniona głównie od dwóch czynników: poziomu stóp procentowych na rynku finansowym. wielkości ryzyka nieotrzymania ustalonego przepływu finansowego.")

14

Bony skarbowe Wzór na wycenę krótkoterminowego instrumentu dłużnego o pojedynczym przepływie N Model I (oprocentowanie proste)

")

15

WYCENA BONU SKARBOWEGO model I

Przykład. Bon skarbowy z 12 tygodniowym terminem wykupu ma wartość nominalną zł. Jaką cenę powinien uzyskać on na przetargu, jeżeli stopa zwrotu dla inwestycji o podobnym horyzoncie czasowym wynosi 5% ?

16

WYCENA BONU SKARBOWEGO model I

17

Stopa rentowności bonu skarbowego

Jeżeli znana jest cena bonu skarbowego, jego wartość nominalna oraz termin wykupu, to wartość r we wzorze (1) nazywamy stopą rentowności bonu skarbowego. Wyliczając r z (1) otrzymujemy (2)

nazywamy stopą rentowności bonu skarbowego. Wyliczając r z (1) otrzymujemy (2)")

18

WYCENA BONU SKARBOWEGO model II (dzienna kapitalizacja odsetek)

")

19

WYCENA BONU SKARBOWEGO model III (ciągła kapitalizacja odsetek)

")

20

Wycena instrumentu dłużnego o wielu przepływach metodą DCF

DEF. Wartością instrumentu dłużnego o wielu przepływach jest suma zdyskontowanych na moment bieżący wpływów uzyskanych z tytułu posiadania tego instrumentu, przy czym stopa dyskontowa jest równa wymaganej stopie zysku.

21

Wycena instrumentu dłużnego o wielu przepływach

Załóżmy, że instrument przynosi regularne wpływy przez n lat, niech Ci – wpływ uzyskany w i-tym roku, r – wymagana, roczna stopa zysku. Z definicji wynika że wartość instrumentu dana jest wzorem (3)

")

22

Związek z IRR UWAGA 1. Bezpośrednio z definicji wyceny oraz IRR wynika, że jeżeli cena papieru wartościowego będzie równa jego wycenie P, to inwestycja w ten papier będzie miała wewnętrzną stopę zwrotu (IRR) równą wymaganej stopie zwrotu r. (Wymagana stopa zwrotu będzie także zewnętrzną stopą zwrotu, przy założeniu że stopa reinwestycji będzie równa r)

równą wymaganej stopie zwrotu r. (Wymagana stopa zwrotu będzie także zewnętrzną stopą zwrotu, przy założeniu że stopa reinwestycji będzie równa r)")

23

Wycena instrumentu dłużnego o wielu przepływach

Uwaga 1. Jeżeli ustalona jest cena rynkowa instrumentu oraz wartości przepływów, to wzór (3) może być interpretowany jako równanie z niewiadomą r. Uzyskaną w ten sposób wartość można porównać z np. z wysokością stopy procentowej depozytów bankowych.

może być interpretowany jako równanie z niewiadomą r. Uzyskaną w ten sposób wartość można porównać z np. z wysokością stopy procentowej depozytów bankowych.")

24

Wycena obligacji o stałym oprocentowaniu

Przykład. Rozważmy 5 – letnią obligację o wartości nominalnej 1000 zł i oprocentowaniu w wysokości 10 %. Odsetki płacone są raz w roku. Zakładając wymaganą stopę zwrotu w wysokości 8%, dokonamy wyceny tej obligacji metodą DCF. Uzyskujemy 5 wpływów w kolejnych latach: 100 zł, 100 zł, 100 zł, 100 zł, 1100 zł,

25

Wycena obligacji o stałym oprocentowaniu

Stosując wzór (3) otrzymujemy

otrzymujemy.")

26

Wycena obligacji o stałym oprocentowaniu i rocznych kuponach

Rozważmy obligację kuponową z terminem wykupu n lat. Niech C oznacza wysokość kuponu, M – wartość nominalną obligacji Oprocentowanie obligacji określa się jako (C/M) 100%. Wymagana roczna stopa zwrotu wynosi r. Wzór na wycenę takiej obligacji ma postać (4)

100%. Wymagana roczna stopa zwrotu wynosi r. Wzór na wycenę takiej obligacji ma postać. (4)")

27

Wycena obligacji o stałym oprocentowaniu i rocznych kuponach

Uwaga 1. Jeżeli stopa r użyta do wyceny jest równa oprocentowaniu obligacji, to P = M Uwaga 2. Jeżeli stopa r użyta do wyceny jest równa oprocentowaniu obligacji, to wartość obligacji tuż po wypłacie i-tego kuponu Pi = M, dla i = 1,…,n-1

28

Wycena obligacji o stałym oprocentowaniu i rocznych kuponach

Uwaga 3. Jeżeli stopa r użyta do wyceny jest mniejsza od oprocentowania obligacji, to P > M Uwaga 4. Jeżeli stopa r użyta do wyceny jest mniejsza niż oprocentowanie obligacji, to wartość obligacji tuż po wypłacie i-tego kuponu Pi > M, dla i = 1,…,n-1 Uwaga 5. Ciąg (Pi ) jest ciągiem malejącym Uwaga 6. Jeżeli stopa r użyta do wyceny jest większa od oprocentowania obligacji, to P < M Uwaga7. Jeżeli stopa r użyta do wyceny jest większa niż oprocentowanie obligacji, to wartość obligacji tuż po wypłacie i-tego kuponu Pi < M, dla i = 1,…,n-1 Uwaga 8. Ciąg (Pi ) jest ciągiem rosnącym

jest ciągiem malejącym. Uwaga 6. Jeżeli stopa r użyta do wyceny jest większa od oprocentowania obligacji, to P < M. Uwaga7. Jeżeli stopa r użyta do wyceny jest większa niż oprocentowanie obligacji, to wartość obligacji tuż po wypłacie i-tego kuponu Pi < M, dla i = 1,…,n-1. Uwaga 8. Ciąg (Pi ) jest ciągiem rosnącym.")

29

Wycena obligacji o stałym oprocentowaniu i wypłatach odsetek k razy w roku

Przy k wypłatach w roku, każda wypłata ma wysokość C/k a wymagana roczna stopa zwrotu musi być podzielona przez liczbę wypłat. Po tej modyfikacji wzór na wycenę rozważanej obligacji przyjmie postać (5)

")

30

Problemy z wyceną obligacji

Obligacje zawierające opcje (wcześniejszego wykupu, zamienne na akcje) – nieustalony horyzont czasowy spłaty, trudna do oszacowania wartość akcji. Obligacje o zmiennym oprocentowaniu- nieustalone co o wielkości przepływy Wahania lub trendy stóp referencyjnych powodują, że stosowanie jednej stopy w długim okresie jest niemiarodajne

– nieustalony horyzont czasowy spłaty, trudna do oszacowania wartość akcji. Obligacje o zmiennym oprocentowaniu- nieustalone co o wielkości przepływy. Wahania lub trendy stóp referencyjnych powodują, że stosowanie jednej stopy w długim okresie jest niemiarodajne.")

31

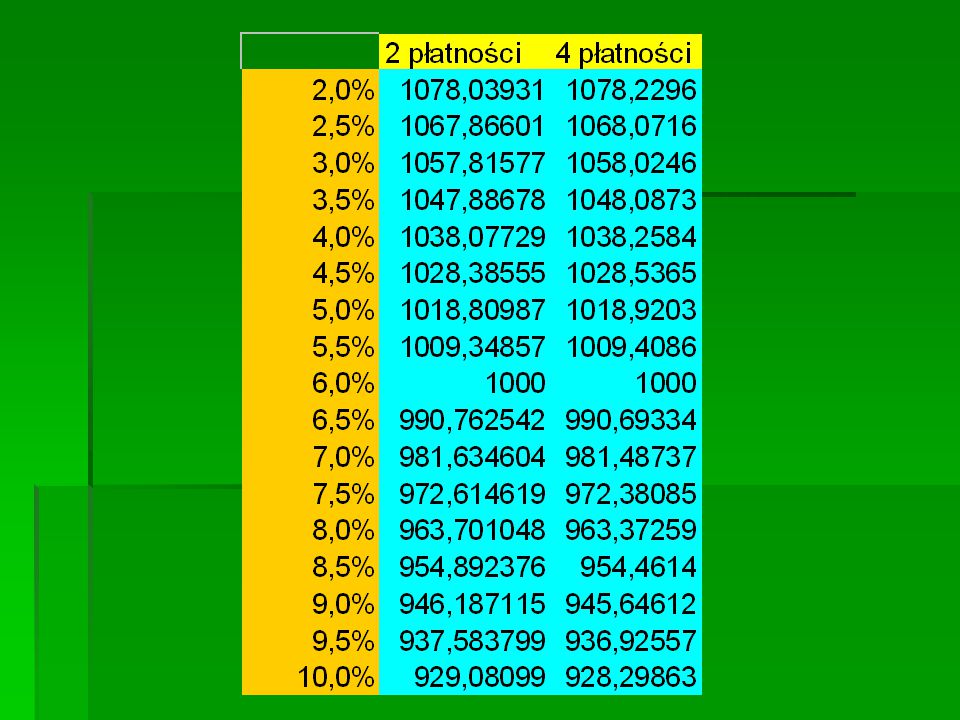

Porównanie wyceny dwóch obligacji o tym samym oprocentowaniu, przy dwóch i czterech płatnościach w roku, dla wymaganych stóp zwrotu z przedziału (2%; 18%)

")

32

Wycena dwóch obligacji o różnych liczbach wypłat odsetkowych (pozostałe parametry - identyczne)

")

34

Wycena dwóch obligacji o różnym oprocentowaniu 3%-kolor żółty, 6% - zielony (pozostałe parametry – identyczne)

")

35

Wnioski Jeżeli stopy procentowe rosną, to wyceny obligacji spadają

(Jeżeli stopy procentowe spadają, to wyceny obligacji rosną) Krzywa wyceny obligacji o większym oprocentowaniu leży nad krzywą wyceny obligacji o mniejszym oprocentowaniu (przy identycznych pozostałych parametrach: nominale,terminie wykupu,liczbie płatności, wymaganej stopie zwrotu)

Krzywa wyceny obligacji o większym oprocentowaniu leży nad krzywą wyceny obligacji o mniejszym oprocentowaniu (przy identycznych pozostałych parametrach: nominale,terminie wykupu,liczbie płatności, wymaganej stopie zwrotu)")

36

Stopy kasowe (natychmiastowe) (spot rates)

Stopą kasową sk nazywamy roczną stopę procentową według której naliczane są odsetki od pożyczki udzielonej dziś na okres k lat, przy ustalonym rodzaju kapitalizacji Zazwyczaj stopy kasowe oblicza się na podstawie cen zakupu i wartości nominalnych obligacji zerokuponowych. Można także posłużyć się obligacjami kuponowymi Jeżeli rynek finansowy kraju jest stabilny, to stopy kasowe dla dłuższych okresów są większe. Punkty (k, sk) leżą na tzw. krzywej dochodowości stóp procentowych

leżą na tzw. krzywej dochodowości stóp procentowych.")

37

Stopy kasowe Przypuśćmy, że 2 - ,4 -, 10 - letnie obligacje zerokuponowe o nominale 100 zł są sprzedawane dziś po cenach: 92 zł, 83 zł, 60 zł. Jakie są 2 - ,4 -, 10 - letnie stopy kasowe przy założeniu rocznej kapitalizacji odsetek ? Dla każdej z obligacji obliczamy roczną stopę zwrotu ze wzoru (1+ sk)k = 100 / Pk Pk – cena obligacji k-letniej Otrzymujemy: s2 = 4,26%; s4 = 4,77%; s10 = 5,24%;

k = 100 / Pk. Pk – cena obligacji k-letniej. Otrzymujemy: s2 = 4,26%; s4 = 4,77%; s10 = 5,24%;")

38

Obligacje o stałym oprocentowaniu wyceniane stopami kasowymi

Wzór (3) na wycenę instrumentu finansowego może być zmodyfikowany uwzględniając do aktualizowania przepływów różne stopy procentowe dla odpowiednich okresów tj. stopy kasowe dla pierwszego roku s1 – tzw. roczna stopa kasowa, dla pierwszych dwóch lat s2 – dwuletnia stopa kasowa, itd.

na wycenę instrumentu finansowego może być zmodyfikowany uwzględniając do aktualizowania przepływów różne stopy procentowe dla odpowiednich okresów tj. stopy kasowe dla pierwszego roku s1 – tzw. roczna stopa kasowa, dla pierwszych dwóch lat s2 – dwuletnia stopa kasowa, itd.")

39

Obligacje o stałym oprocentowaniu

Uwzględniając powyższe uwagi otrzymujemy wzór na wycenę obligacji o rocznym kuponie C wypłacanym przez n lat Dla kuponu w i - tym roku obowiązuje stopa kasowa si

40

Obligacje o stałym oprocentowaniu wyceniane stopami kasowymi

Przykład. Dana jest obligacja o nominale 1000 zł i 3 letnim terminie wykupu. Oprocentowanie obligacji wynosi 6 %, zaś stopy kasowe : 4,5%, 5 %, 5,5% odpowiednio - dla rocznego, dwuletniego, trzyletniego okresu. Aktualna wartość obligacji wynosi

41

Stopa rentowności obligacji o stałym oprocentowaniu o rocznych wypłatach odsetek (stopa dochodu w okresie do wykupu) Jeżeli dany typ obligacji notowany jest na giełdzie, to istnieje jego cena rynkowa, którą traktujemy jako P we wzorze (4). Znając wszystkie wypłaty oraz wartość nominalną, można potraktować r jak niewiadomą oraz ją wyliczyć (na ogół – metodami numerycznymi). Tak wyliczoną wartość nazywamy stopą rentowności obligacji (YTM- yield to maturity). Zależy ona od rynkowej ceny obligacji – podlega więc zmianom. (4)

. Znając wszystkie wypłaty oraz wartość nominalną, można potraktować r jak niewiadomą oraz ją wyliczyć (na ogół – metodami numerycznymi). Tak wyliczoną wartość nazywamy stopą rentowności obligacji (YTM- yield to maturity). Zależy ona od rynkowej ceny obligacji – podlega więc zmianom. (4)")

42

Stopa rentowności obligacji o rocznych wypłatach odsetek

Z uwagi 1 wynika, że YTM jest wewnętrzną stopą zwrotu dla okresu rocznego inwestycji w obligację o kuponach wypłacanych raz w roku (nakład = cena zakupu obligacji). Zatem stopa dochodu w okresie do wykupu jest także roczną zewnętrzną stopą dochodu z obligacji kupionej po cenie rynkowej, przetrzymanej do wykupu i odsetkach reinwestowanych przy tej samej stopie dochodu (co jest często trudne do realizacji).

. Zatem stopa dochodu w okresie do wykupu jest także roczną zewnętrzną stopą dochodu z obligacji kupionej po cenie rynkowej, przetrzymanej do wykupu i odsetkach reinwestowanych przy tej samej stopie dochodu (co jest często trudne do realizacji).")

43

Stopa rentowności obligacji o stałym oprocentowaniu i wypłatach odsetek k razy w roku

Stopa rentowności YTM takiej obligacji jest rozwiązaniem równania (5) względem r, czyli Ze wzoru wynika, że YTM / k jest równa IRR dla k-tej części roku. Zatem YTM jest nominalną stopą zwrotu uzyskaną z podokresowej wartości IRR

względem r, czyli. Ze wzoru wynika, że YTM / k jest równa IRR dla k-tej części roku. Zatem YTM jest nominalną stopą zwrotu uzyskaną z podokresowej wartości IRR.")

44

Stopa rentowności obligacji. Przykład

Przykład. Oblicz YTM dla 3 - letniej obligacji kupionej od emitenta za zł o nominale 1000 zł oprocentowanej w wysokości 6%, przy założeniu, że odsetki płacone są raz w roku b) przy założeniu, że odsetki płacone są co pół roku

przy założeniu, że odsetki płacone są co pół roku.")

45

Stopa rentowności obligacji - rozwiązanie równania

46

Stopa rentowności obligacji (YTM), kupionych w momencie emisji za cenę P

Przypadek rocznych wypłat odsetkowych (kuponów) Przypadek częstszych (k razy w roku) wypłat odsetkowych

Przypadek częstszych (k razy w roku) wypłat odsetkowych")

47

Obliczanie stopy rentowności obligacji (YTM) w arkuszu kalkulacyjnym

Aby obliczyć w arkuszu kalkulacyjnym stopę rentowności obligacji w omawianych przypadkach wystarczy skorzystać z funkcji IRR, wypisując np. w kolumnie ciąg (n+1) liczb (-P, C,…,C, M+C) – w pierwszym przypadku lub ciąg (nk+1) liczb (-P,C/k,…,C/k, M+C/k) w drugim, następnie pod kolumnami wstawić funkcję IRR i wskazać odpowiednie zakresy komórek. W drugim przypadku otrzymaną (podokresową) IRR pomnożyć przez k.

liczb (-P, C,…,C, M+C) – w pierwszym przypadku lub ciąg (nk+1) liczb (-P,C/k,…,C/k, M+C/k) w drugim, następnie pod kolumnami wstawić funkcję IRR i wskazać odpowiednie zakresy komórek. W drugim przypadku otrzymaną (podokresową) IRR pomnożyć przez k.")

48

Stopa rentowności obligacji zakupionej za cenę P, w okresie jej trwania, której pozostało jeszcze n - rocznych kuponów. Zakup nastąpił m miesięcy przed najbliższą wypłatą a = m/12, a - część okresu odsetkowego do najbliższej wypłaty Stopa rentowności tej obligacji (YTM) jest rozwiązaniem równania

jest rozwiązaniem równania.")

49

Stopa rentowności obligacji o k wypłatach odsetek w ciągu roku, zakupionej za cenę P, w okresie jej trwania, której pozostało jeszcze nk - wypłat. Zakup nastąpił m miesięcy przed najbliższą wypłatą a = mk/12, a - część okresu odsetkowego do najbliższej wypłaty Stopa rentowności takiej obligacji (YTM) jest rozwiązaniem równania

jest rozwiązaniem równania.")

50

XIRR W przypadku gdy gdy wypłaty odsetek pojawiają się nieregularnie nie jest możliwe skorzystanie z funkcji IRR. O obliczenia stopy rentowności można użyć funkcji XIRR. Przykład. Kupujemy za 1200 zł papier wartościowy, który daje 11 równych przychodów w wysokości 200 zł, pierwszy po upływie 48 dni, drugi po 149 dniach, trzeci po 218 dniach a kolejne w odstępach rocznych.

51

Równanie definiujące XIRR

Yuuyy

52

XIRR Zatem XIRR jest efektywną roczną stopą zwrotu uzyskaną z wartości IRR dla okresu jednego dnia

53

Wynik w przykładzie: XIRR = 21,97%

Podobne prezentacje

>")