Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Przykłady kredytów na finansowanie budownictwa

ich koszty i cechy na polskim rynku i za granicą Magdalena Bajda Anna Giże

2

Preferencyjne kredyty mieszkaniowe mogą uzyskać:

małżeństwa, osoby samotnie wychowujące przynajmniej jedno: małoletnie dziecko, dziecko, bez względu na jego wiek, na które pobierany jest zasiłek pielęgnacyjny, dziecko do ukończenia przez nie 25 roku życia, uczące się w szkołach. Osoby ubiegające się o kredyt preferencyjny nie mogą być właścicielami domu lub mieszkania.

3

Dopłaty do oprocentowania stanową równowartość 50% odsetek naliczonych

Kredytów preferencyjnych udzielają instytucje ustawowo upoważnione, do których zaliczono: banki, Spółdzielcze Kasy Oszczędnościowo - Kredytowe Dopłaty do oprocentowania stanową równowartość 50% odsetek naliczonych są stosowane przez 8 lat od dnia pierwszej spłaty odsetek docelowy kredytobiorca spłaca odsetki w wysokości równej różnicy pomiędzy kwotą odsetek naliczonych a dopłatą

4

waluta PLN wysokość kredytu do 100% wartości nieruchomości stanowiącej zabezpieczenie okres kredytowania do 30 lat formy zabezpieczenia Zabezpieczeniem obligatoryjnym jest hipoteka na finansowanej nieruchomości; do czasu uzyskania prawomocnego wpisu hipoteki zabezpieczeniem może być: ubezpieczenie kredytu, weksel lub poręczenie sposób spłaty w ratach malejących lub równych oprocentowanie zmienne: WIBOR + 2 pkt. %

7

Przykład kredytu mieszkaniowego w Wielkiej Brytanii

2 year fixed-rate 2 year tracker Początkowa stopa procentowa 2,75% 2,29% (Tracks +1.79% above NatWest Bank Base Rate) Stopa procentowa po upływie 2 lat 4% Efektywna stopa procentowa 3,9% Prowizja 699 funtów 0 funtów Minimalny wkład własny 40% Minimalna kwota kredytu funtów Opłata za przedterminową spłatę (przed upływem 2 lat) 3% Dozwolone nadpłaty bez naliczania opłat 10% wartości kredytu rocznie

Stopa procentowa po upływie 2 lat. 4% Efektywna stopa procentowa. 3,9% Prowizja. 699 funtów. 0 funtów. Minimalny wkład własny. 40% Minimalna kwota kredytu funtów. Opłata za przedterminową spłatę (przed upływem 2 lat) 3% Dozwolone nadpłaty bez naliczania opłat. 10% wartości kredytu rocznie.")

8

Interest-only? Bank NatWest oferuje swoim klientom możliwość wyboru między: miesięcznymi wpłatami pokrywającymi jedynie wielkość odsetek- Interest-only mortgage (klient może zwrócić kapitał w dogodnych dla siebie wysokościach rat do końca okresu na jaki został udzielony kredyt) a płatnościami, które zawierają zarówno ratę kapitałową jak i odsetki- Capital and Interest mortgage

a płatnościami, które zawierają zarówno ratę kapitałową jak i odsetki- Capital and Interest mortgage.")

9

BRE BANK HIPOTECZNY – PORTFEL KREDYTOWY

10

Deweloperzy mieszkaniowi

BRE Bank Hipoteczny kredytuje budowę: Osidli mieszkaniowych Osiedli domów i segmentów Budynków apartamentowych i rezydencji Innych obiektów mieszkalnych Okres kredytowania standardowo obejmuje okres budowy plus 1 rok na sprzedaż lokali lub domów, które nie znalazły nabywców w trakcie jej realizacji

11

Deweloperzy mieszkaniowi c.d.

Wkład własny - na poziomie 25%-30% całkowitych kosztów danego projektu. Środki własne są rozumiane jako udokumentowany wkład własny nie pochodzący z przedpłat klientów indywidualnych i mogą się do nich zaliczać np. koszty nabycia gruntu pod inwestycję, koszty prac projektowych, włącznie z opłatami związanymi z uzyskaniem niezbędnych pozwoleń. Podstawowe zabezpieczenia kredytu: hipoteka wpisana na pierwszym miejscu w dziale IV księgi wieczystej prowadzonej dla finansowanej nieruchomości w pojedynczych przypadkach wymagany jest zastaw rejestrowy na udziałach spółki celowej możliwe inne formy zabezpieczenia spłaty odsetek (lokaty, papiery wartościowe, gwarancje udziałowców, poręczenia)

")

12

Podstawowe zmienne stopy procentowe stosowane w Banku dla kredytów oparte są na stopie procentowej LIBOR lub EURIBOR dla kredytów walutowych oraz WIBOR dla kredytów złotówkowych. W 2009 roku efektywne stopy procentowe dla kredytów i pożyczek wynosiły 6,61% , 2,97% i 3,35% odpowiednio dla złotego, euro i dolara. Finansowaniem mogą zostać objęte projekty spełniające w szczególności następujące kryteria, m.in.: atrakcyjna lokalizacja potwierdzone doświadczenie dewelopera w realizacji obiektów mieszkaniowych realizacja projektu w formule spółki celowej - najlepiej spółki kapitałowej (spółka z o.o. lub spółka akcyjna) finansowanie przy zastosowaniu rachunku zastrzeżonego, służącym do kontroli przepływów finansowych wysoka renoma i doświadczenie generalnego wykonawcy zewnętrzny nadzór inżynierski nad budową ze strony wyspecjalizowanej firmy oraz analiza due-diligence określony poziom przedsprzedaży i przedpłat z tego tytułu

finansowanie przy zastosowaniu rachunku zastrzeżonego, służącym do kontroli przepływów finansowych. wysoka renoma i doświadczenie generalnego wykonawcy. zewnętrzny nadzór inżynierski nad budową ze strony wyspecjalizowanej firmy oraz analiza due-diligence. określony poziom przedsprzedaży i przedpłat z tego tytułu.")

14

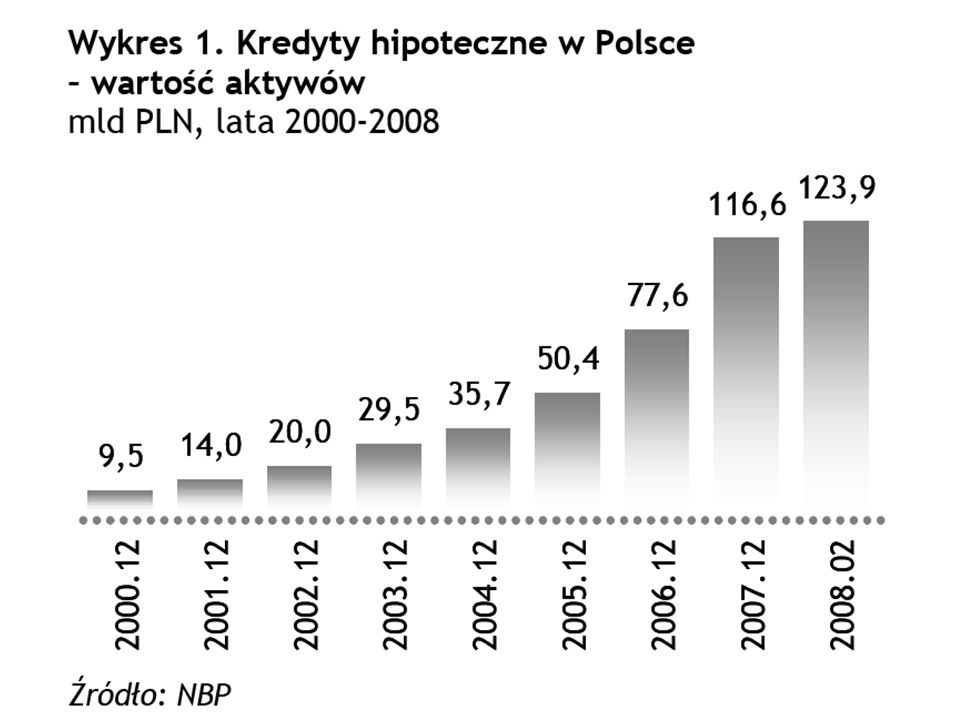

źródło: NBP

15

Rynek hipoteczny w Wielkiej Brytanii

źródło:

16

Pożyczka hipoteczna Pożyczka przyznawana jest na wybrany, dowolny cel konsumpcyjny (niemieszkaniowy) Minimalna kwota pożyczki hipotecznej: PLN Waluta pożyczki: PLN, CHF, USD, EUR, GBP Oprocentowanie od 8,21% do 14,76% w PLN i od 4,46% do 11,01%w CHF Maksymalny czas spłaty pożyczki hipotecznej: 30 lat Spłata możliwa w ratach równych lub malejących Możliwa wcześniejsza - całkowita lub częściowa spłata pożyczki, bez dodatkowej prowizji Umożliwiamy zmniejszenie odsetek kredytu złotówkowego dzięki unikalnemu mechanizmowi bilansującemu Wymagane posiadanie nieruchomości, która może stanowić zabezpieczenie kredytu

17

Korzyści z bilansowania

18

Korzyści z bilansowania

19

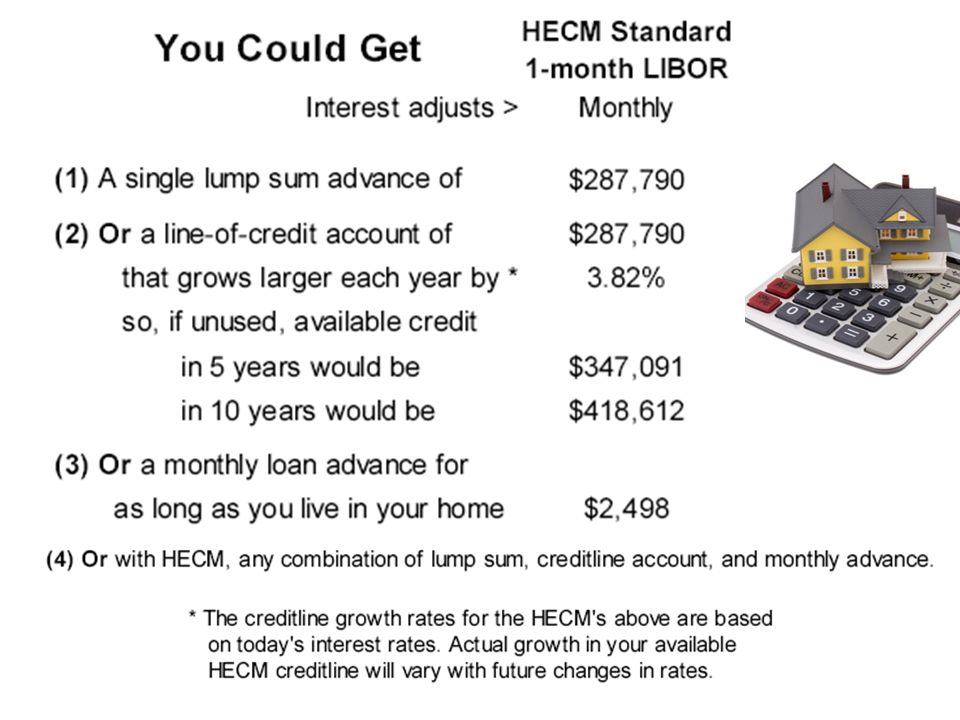

Odwrotna pożyczka hipoteczna

Małżeństwo (oboje powyżej 62 lat) posiada dom w dobrym stanie o wartości 425 tys. dolarów. Biorąc pod uwagę ich wiek, wartość domu oraz aktualne stopy procentowe mogą otrzymać 287 tys. Spłacając stary kredyt hipoteczny w wysokości 60 tys. i płacąc około 22 tys. opłat (m.in. ubezpieczenie) zostanie im 205 tysięcy, którymi mogą dowolnie rozporządzać. Po śmierci obojga, np. po 15 latach, dzieci sprzedają dom i spłacają bank ( pożyczka + odsetki to obecnie 635 tys.) Scenariusz 2 – dom traci na wartości (425 tys.) Sprzedaż po tej cenie i spłata pożyczki w wysokości obecnej wartości domu; dzieci nic nie są winne bankowi Scenariusz 1 – dom zyskuje na wartości (660 tys.) Dzieciom zostaje 25 tys. [660 tys. – 635 tys.]

posiada dom w dobrym stanie o wartości 425 tys. dolarów. Biorąc pod uwagę ich wiek, wartość domu oraz aktualne stopy procentowe mogą otrzymać 287 tys. Spłacając stary kredyt hipoteczny w wysokości 60 tys. i płacąc około 22 tys. opłat (m.in. ubezpieczenie) zostanie im 205 tysięcy, którymi mogą dowolnie rozporządzać. Po śmierci obojga, np. po 15 latach, dzieci sprzedają dom i spłacają bank ( pożyczka + odsetki to obecnie 635 tys.) Scenariusz 2 – dom traci na wartości (425 tys.) Sprzedaż po tej cenie i spłata pożyczki w wysokości obecnej wartości domu; dzieci nic nie są winne bankowi. Scenariusz 1 – dom zyskuje na wartości (660 tys.) Dzieciom zostaje 25 tys. [660 tys. – 635 tys.]")

20

źródło: http://rmc.ibisreverse.com/

22

Rynek reverse mortgage w USA

marzec 2010, MIC Report

23

Rynek reverse mortgage w USA

Źródło: HECM MIC Endorsement Report, sierpień 2010

24

Odwrotne pożyczki hipoteczne w Polsce

Obecne bariery prawne (m.in. dotyczące dochodzenia roszczenia banku po śmierci kredytobiorcy) w praktyce uniemożliwiają bankom udzielanie odwróconych pożyczek. „Boją się odwrócić hipotekę” W Polsce rynek nieruchomości jest zbyt młody i za mało rozwinięty -> kłopoty z oszacowaniem ile będzie warte dane mieszkanie w przyszłości i czy będzie łatwo je sprzedać w USA ryzyko przejmują organizacje rządowe lub prywatne firmy ubezpieczeniowe źródło: Gazeta Wyborcza ( ), autor: Maciej Samcik

w praktyce uniemożliwiają bankom udzielanie odwróconych pożyczek. „Boją się odwrócić hipotekę W Polsce rynek nieruchomości jest zbyt młody i za mało rozwinięty -> kłopoty z oszacowaniem ile będzie warte dane mieszkanie w przyszłości i czy będzie łatwo je sprzedać. w USA ryzyko przejmują organizacje rządowe lub prywatne firmy ubezpieczeniowe. źródło: Gazeta Wyborcza ( ), autor: Maciej Samcik.")

25

Odwrotne pożyczki hipoteczne w Polsce

Na polskim rynku pojawiły się oferty podmiotów spoza rynku finansowego, proponujące zawieranie umów o charakterze podobnym do odwróconej pożyczki, ale opartych na prawie dożywocia. Takie oferty nie zabezpieczają interesów spadkobierców. Z chwilą podpisania umowy następuje przeniesienie prawa do nieruchomości, a zatem osoba starsza, chociaż ma prawo dożywotniego zamieszkiwania, traci prawo do rozporządzania nieruchomością. Oferty te nie podlegają nadzorowi finansowemu ani żadnym szczególnym regulacjom, nie ma też obowiązku szczegółowego informowania klientów o oferowanym produkcie. Na podstawie artykułu z internetowej Rzeczpospolitej z kwietnia 2010 r.

26

KONIEC Dziękujemy za uwagę

Podobne prezentacje

>")