Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Przedsiębiorstwa Organizacja i forma

2

Formy organizacyjno-prawne

3

Tabela form NIE POSIADA OSOBOWOŚCI PRAWNEJ POSIADA OSOBOŚĆ PRAWNĄ

Firma jednoosobowa Sp z.o.o. Spółka cywilna S.A. Spółka jawna Przedsiębiorstwo państwowe Spółka komandytowa Spółdzielnia Spółka komandytowo-akcyjna Inne (Fundacje, Zakłady budżetowe) Spółka partnerska

Spółka partnerska.")

4

Akty prawne Regulujące działalność poszczególnych form podmiotów gospodarczych Ustawa z dnia 2 czerwca 2004 r. o swobodzie działalności gospodarczej (Dz. U. Nr 173 poz. 1807); Ustawa z dnia 15 września 2000r. Kodeks spółek handlowych (“KSH”) (Dz. U. Nr 94/00, poz z późniejszymi zmianami); Ustawa z dnia 20 sierpnia 1997r. o Krajowym Rejestrze Sądowym (“KRS”) (Dz. U. Nr 121/97, poz. 769 z późniejszymi zmianami). 19. XI Prawo działalności gospodarczej – firma jednoosobowa. 23. IV Kodeks cywilny – S.C. 25. IX Ustawa o przedsiębiorstwach państwowych 25. IX Ustawa o samorządzie załogi przed. państw. przedsiębiorstwa państwowe Należy również pamiętać, iż od 1 maja 2004 r., tj. od dnia przystąpienia Polski do Unii Europejskiej, duże znaczenie dla prowadzenia działalności gospodarczej w Polsce ma prawo wspólnotowe.

; Ustawa z dnia 15 września 2000r. Kodeks spółek handlowych ( KSH ) (Dz. U. Nr 94/00, poz z późniejszymi zmianami); Ustawa z dnia 20 sierpnia 1997r. o Krajowym Rejestrze Sądowym ( KRS ) (Dz. U. Nr 121/97, poz. 769 z późniejszymi zmianami). 19. XI Prawo działalności gospodarczej – firma jednoosobowa. 23. IV Kodeks cywilny – S.C. 25. IX Ustawa o przedsiębiorstwach państwowych. 25. IX Ustawa o samorządzie załogi przed. państw. przedsiębiorstwa państwowe. Należy również pamiętać, iż od 1 maja 2004 r., tj. od dnia przystąpienia Polski do Unii Europejskiej, duże znaczenie dla prowadzenia działalności gospodarczej w Polsce ma prawo wspólnotowe.")

5

Podmiot gospodarczy Każdy aktywny uczestnik procesu gospodarczego, który poprzez swoje decyzje wywołuje określone skutki ekonomiczne Każda forma organizacji powodującej istnienie aktywnego uczestnika rynku , podejmującego samodzielne decyzje , kierującego się własnym interesem i związanym z tym ryzykiem

6

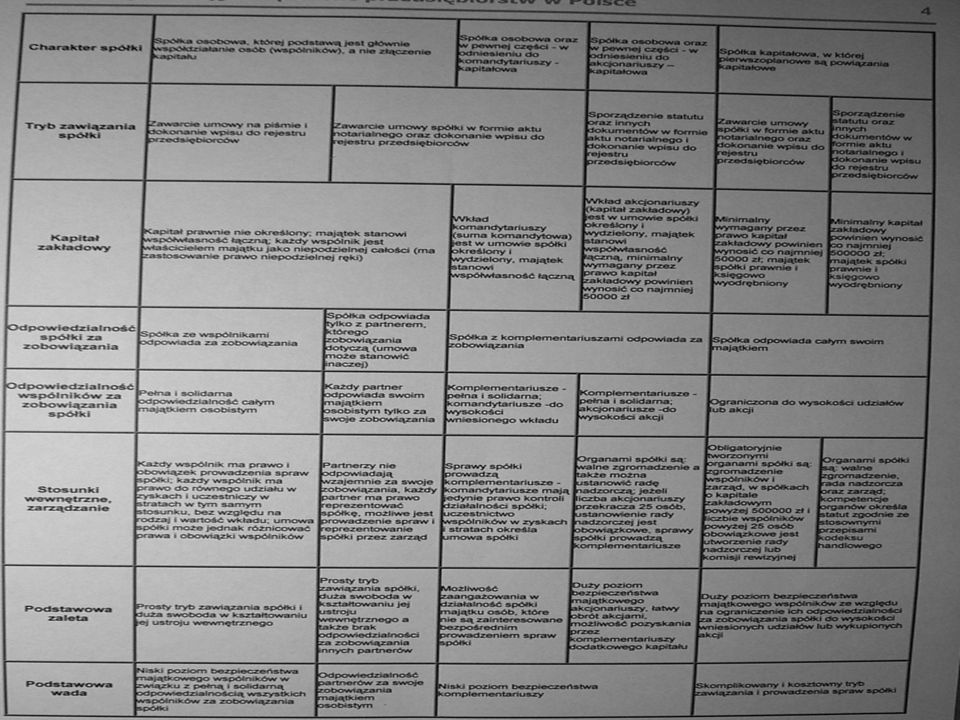

Porównanie spółek

8

Klasyfikacja form spółek

Klasyfikacja form spółek z punktu widzenia: a) Podstawy ekonomicznej utworzenia i związanego z nią zakresu odpowiedzialności wspólników za zobowiązania: spółki kapitałowe: - spółka z ograniczoną odpowiedzialnością (sp. z o.o.), - spółka akcyjna (S.A.). spółki osobowe: - spółka cywilna (S.C.), - spółka partnerska, - spółka jawna, - spółka komandytowa, - spółka komandytowo – akcyjna. b) Źródła prawa regulującego powstanie i funkcjonowanie: spółki handlowe: - spółka komandytowo – akcyjna, - spółka z ograniczoną odpowiedzialnością, - spółka akcyjna. spółki cywilne.

Podstawy ekonomicznej utworzenia i związanego z nią zakresu odpowiedzialności wspólników za zobowiązania: spółki kapitałowe: - spółka z ograniczoną odpowiedzialnością (sp. z o.o.), - spółka akcyjna (S.A.). spółki osobowe: - spółka cywilna (S.C.), - spółka partnerska, - spółka jawna, - spółka komandytowa, - spółka komandytowo – akcyjna. b) Źródła prawa regulującego powstanie i funkcjonowanie: spółki handlowe: - spółka komandytowo – akcyjna, - spółka z ograniczoną odpowiedzialnością, - spółka akcyjna. spółki cywilne.")

9

Spółki osobowe Konstrukcja oparta jest na osobowości uczestników. Biorą oni bezpośredni udział w funkcjonowaniu przedsiębiorstwa, angażują bowiem nie tylko swój majątek, ale także osobistą pracę. Liczba uczestników takiej spółki jest niewielka, a ryzyko związane z uczestnictwem znaczne, wspólnicy bowiem odpowiadają całym swym majątkiem za zobowiązania spółki. Do charakterystycznych atrybutów spółek osobowych zalicza się m. in.: - trwałość składu osobowego wspólników, - prawo i obowiązek współdziałania wszystkich wspólników do osiągnięcia wspólnego celu (występuje nawet wynikający stąd obowiązek lojalności wobec spółki, - prawo każdego wspólnika do prowadzenia i kontroli spraw spółki, - równe prawa i obowiązki każdego wspólnika, - brak osobowości prawnej i w konsekwencji wspólny charakter majątku spółki oraz osobista odpowiedzialność wspólników za zobowiązania spółki.

10

Spółki osobowe – charakterystyka

Jeżeli chodzi o spółki osobowe uregulowane w przepisach KSH (tj. spółkę jawną, komandytową, komandytowo- akcyjną i partnerską) należy wskazać na kilka cech dla nich wspólnych: Brak osobowości prawnej Spółki osobowe nie posiadają osobowości prawnej, jednak mogą we własnym imieniu nabywać prawa, w tym własność nieruchomości, jak również inne prawa rzeczowe, oraz zaciągać zobowiązania, pozywać i być pozywane. Subsydiarna odpowiedzialność wspólników Wierzyciel spółki osobowej może zaspokoić swoje roszczenia z majątków osobistych wspólników, o ile egzekucja z majątku spółki okazała się nieskuteczna. Jednak reguła ta nie odnosi się do zobowiązań spółek osobowych, zaciągniętych przed ich wpisem do rejestru przedsiębiorców; w tych przypadkach odpowiedzialność wspólników nie zależy od wyników egzekucji prowadzonej z majątku spółki. Brak wymogu minimalnego kapitału KSH nie przewiduje wymogu minimalnego kapitału potrzebnego do założenia spółki osobowej, jak to ma miejsce w przypadku spółek kapitałowych. Wyjątek stanowi spółka komandytowo- akcyjna, do założenia której wymagane jest wniesienie kapitału w wysokości minimum złotych (tak samo jak w przypadku spółki z ograniczona odpowiedzialnością). Przeniesienie praw wspólników KSH przewiduje instytucję przeniesienia całości praw i obowiązków wynikających ze statusu wspólnika spółki osobowej. Pozwala to wspólnikowi opuścić spółkę w taki sam sposób jak w przypadku wystąpienia wspólnika ze spółki kapitałowej. Jednak warunkiem zastosowania tego rozwiązania jest istnienie odpowiedniego zapisu w umowie spółki lub zgoda wszystkich pozostałych wspólników na przeniesienie praw i obowiązków na inną osobę.

należy wskazać na kilka cech dla nich wspólnych: Brak osobowości prawnej. Spółki osobowe nie posiadają osobowości prawnej, jednak mogą we własnym imieniu nabywać prawa, w tym własność nieruchomości, jak również inne prawa rzeczowe, oraz zaciągać zobowiązania, pozywać i być pozywane. Subsydiarna odpowiedzialność wspólników. Wierzyciel spółki osobowej może zaspokoić swoje roszczenia z majątków osobistych wspólników, o ile egzekucja z majątku spółki okazała się nieskuteczna. Jednak reguła ta nie odnosi się do zobowiązań spółek osobowych, zaciągniętych przed ich wpisem do rejestru przedsiębiorców; w tych przypadkach odpowiedzialność wspólników nie zależy od wyników egzekucji prowadzonej z majątku spółki. Brak wymogu minimalnego kapitału. KSH nie przewiduje wymogu minimalnego kapitału potrzebnego do założenia spółki osobowej, jak to ma miejsce w przypadku spółek kapitałowych. Wyjątek stanowi spółka komandytowo- akcyjna, do założenia której wymagane jest wniesienie kapitału w wysokości minimum złotych (tak samo jak w przypadku spółki z ograniczona odpowiedzialnością). Przeniesienie praw wspólników. KSH przewiduje instytucję przeniesienia całości praw i obowiązków wynikających ze statusu wspólnika spółki osobowej. Pozwala to wspólnikowi opuścić spółkę w taki sam sposób jak w przypadku wystąpienia wspólnika ze spółki kapitałowej. Jednak warunkiem zastosowania tego rozwiązania jest istnienie odpowiedniego zapisu w umowie spółki lub zgoda wszystkich pozostałych wspólników na przeniesienie praw i obowiązków na inną osobę.")

11

Spółki osobowe – c.d. W spółce jawnej wspólnik odpowiada za zobowiązania spółki osobiście, bez ograniczeń, solidarnie z innymi wspólnikami i spółką. Spółka partnerska może zostać utworzona w celu wykonywania wolnego zawodu, wyłącznie przez przedstawicieli zawodów wymienionych w Ksh, np.: adwokatów i radców prawnych, notariuszy, lekarzy, architektów, etc. Najistotniejszą cechą tego typu spółki jest fakt braku odpowiedzialności partnera za „błąd w sztuce” innego partnera. W spółce komandytowej odpowiedzialność co najmniej jednego wspólnika (komplementariusza) jest taka sama jak w spółce jawnej, a odpowiedzialność co najmniej jednego wspólnika (komandytariusza) jest ograniczona do wysokości określonej w umowie spółki. Spółka komandytowo- akcyjna jest przeznaczona dla podmiotów chcących rozwijać swoją działalność poprzez emisję akcji. W tego typu spółce co najmniej jeden wspólnik odpowiada bez ograniczeń (komplementariusz), a co najmniej jeden jest akcjonariuszem i nie odpowiada za zobowiązania spółki. Spółka posiada organ w postaci zgromadzenia wspólników; może także zostać ustanowiona rada nadzorcza, której powołanie jest obowiązkowe jeśli liczba akcjonariuszy przekracza 25 (dwadzieścia pięć). KSH nie przewiduje powołania zarządu; obowiązki zarządu pełnią komplementariusze.

jest taka sama jak w spółce jawnej, a odpowiedzialność co najmniej jednego wspólnika (komandytariusza) jest ograniczona do wysokości określonej w umowie spółki. Spółka komandytowo- akcyjna jest przeznaczona dla podmiotów chcących rozwijać swoją działalność poprzez emisję akcji. W tego typu spółce co najmniej jeden wspólnik odpowiada bez ograniczeń (komplementariusz), a co najmniej jeden jest akcjonariuszem i nie odpowiada za zobowiązania spółki. Spółka posiada organ w postaci zgromadzenia wspólników; może także zostać ustanowiona rada nadzorcza, której powołanie jest obowiązkowe jeśli liczba akcjonariuszy przekracza 25 (dwadzieścia pięć). KSH nie przewiduje powołania zarządu; obowiązki zarządu pełnią komplementariusze.")

12

Spółka kapitałowa W spółkach kapitałowych osoby wspólników schodzą na drugi plan, a na pierwsze miejsce wysuwa się udział w kapitale zakładowym. W tego rodzaju spółkach uczestnicy nie są zobowiązani do osobistej pracy na rzecz spółki. Przedsiębiorstwo mogą prowadzić niektórzy z nich lub osoby obce. Nie będąc tak ściśle związanym ze spółką, udziałowcy ponoszą odpowiedzialność do wysokości sumy reprezentowanej przez posiadanie akcji, a w sp. z o.o. do wysokości udziałów. Charakterystyczne cechy spółek kapitałowych: - zmienny skład osobowy, - brak obowiązku współdziałania dla osiągnięcia wspólnego celu oraz obowiązku lojalności wobec spółki (obowiązek ten dotyczy członków zarządu tych spółek), - wspólnicy są odsunięci od bezpośredniego prowadzenia spraw spółki i pozbawieni prawa do bezpośredniej jej kontroli, - prawa i obowiązki wspólników mogą być zróżnicowane, - kapitał jest zmienny, - posiadają osobowość prawną.

, - wspólnicy są odsunięci od bezpośredniego prowadzenia spraw spółki i pozbawieni prawa do bezpośredniej jej kontroli, - prawa i obowiązki wspólników mogą być zróżnicowane, - kapitał jest zmienny, - posiadają osobowość prawną.")

13

Przedsiębiorcy Zgodnie z postanowieniami ustawy o swobodzie działalności gospodarczej przedsiębiorca może wykonywać działalność gospodarczą jako: osoba fizyczna, osoba prawna, w tym spółka kapitałowa uregulowana w KSH, tj. spółka z ograniczoną odpowiedzialnością lub spółka akcyjna, jednostka organizacyjna nie będąca osobą prawną, której ustawa przyznaje zdolność prawną, w tym spółka osobowa uregulowana w KSH, tj. spółka jawna, partnerska, komandytowa lub komandytowo-akcyjna, oddział albo przedstawicielstwo przedsiębiorcy zagranicznego.

14

Rejestracja przedsiębiorców

Spółki kapitałowe, osobowe oraz oddziały przedsiębiorców zagranicznych rejestrowane są w rejestrze przedsiębiorców, który jest częścią Krajowego Rejestru Sądowego. Na pozostałe części KRS składają się: rejestr stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz publicznych zakładów opieki zdrowotnej oraz rejestr dłużników niewypłacalnych. Osoby fizyczne prowadzące działalność gospodarczą podlegają wpisowi do ewidencji działalności gospodarczej prowadzonej przez gminę właściwą dla miejsca zamieszkania przedsiębiorcy. Przedstawicielstwa przedsiębiorców zagranicznych podlegają wpisowi do ewidencji przedstawicielstw przedsiębiorców zagranicznych prowadzonej przez ministra właściwego do spraw gospodarki.

15

Prowadzenie działalności gospodarczej przez przedsiębiorców zagranicznych

Obywatele państw członkowskich Unii Europejskiej i państw członkowskich Europejskiego Porozumienia o Wolnym Handlu (EFTA), jak również mające w tych krajach swoje siedziby osoby prawne oraz jednostki organizacyjne nie posiadające osobowości prawnej, które posiadają zdolność prawną, mogą podejmować i wykonywać działalność gospodarczą na terytorium RP takich samych zasadach jak przedsiębiorcy polscy. Zasada ta dotyczy również osób zagranicznych, które otrzymały zezwolenie na osiedlenie się na terytorium Rzeczypospolitej Polskiej, zezwolenie na pobyt rezydenta długoterminowego Wspólnot Europejskich, zgodę na pobyt tolerowany, status uchodźcy nadany w Rzeczypospolitej Polskiej lub korzystają z ochrony czasowej na jej terytorium, bądź otrzymały zezwolenie na zamieszkanie na czas oznaczony udzielone w związku z niektórymi szczególnymi okolicznościami. Inne osoby zagraniczne mają prawo do podejmowania i wykonywania działalności gospodarczej wyłącznie w formie spółki: komandytowej, komandytowo-akcyjnej, z ograniczoną odpowiedzialnością i akcyjnej, o ile umowy międzynarodowe nie stanowią inaczej. Osoby te mają również prawo do przystępowania do takich spółek oraz obejmowania bądź nabywania ich udziałów lub akcji.

, jak również mające w tych krajach swoje siedziby osoby prawne oraz jednostki organizacyjne nie posiadające osobowości prawnej, które posiadają zdolność prawną, mogą podejmować i wykonywać działalność gospodarczą na terytorium RP takich samych zasadach jak przedsiębiorcy polscy. Zasada ta dotyczy również osób zagranicznych, które otrzymały zezwolenie na osiedlenie się na terytorium Rzeczypospolitej Polskiej, zezwolenie na pobyt rezydenta długoterminowego Wspólnot Europejskich, zgodę na pobyt tolerowany, status uchodźcy nadany w Rzeczypospolitej Polskiej lub korzystają z ochrony czasowej na jej terytorium, bądź otrzymały zezwolenie na zamieszkanie na czas oznaczony udzielone w związku z niektórymi szczególnymi okolicznościami. Inne osoby zagraniczne mają prawo do podejmowania i wykonywania działalności gospodarczej wyłącznie w formie spółki: komandytowej, komandytowo-akcyjnej, z ograniczoną odpowiedzialnością i akcyjnej, o ile umowy międzynarodowe nie stanowią inaczej. Osoby te mają również prawo do przystępowania do takich spółek oraz obejmowania bądź nabywania ich udziałów lub akcji.")

16

Ograniczenia wolności działalności gospodarczej

Ogólną zasadą jest swoboda podejmowania i prowadzenia działalności gospodarczej w Polsce dla każdego na tych samych zasadach. Niemniej jednak przepisy prawa przewidują niekiedy ograniczenia wolności prowadzenia działalności gospodarczej. Prowadzenie działalności gospodarczej w niektórych dziedzinach wymaga uzyskania koncesji lub zezwolenia. Innym ograniczeniem wolności gospodarczej jest objęcie działalności określonego rodzaju, przepisami dotyczącymi regulowanej działalności gospodarczej. Prowadzenie działalności objętej tym systemem reglamentacji wymaga spełnienia szczególnych warunków i uzyskania wpisu w rejestrze działalności regulowanej.

17

Ważne terminy I NIP Numer Identyfikacji Podatkowej — dziesięciocyfrowy kod, służący do identyfikacji podmiotów płacących podatki w Polsce. Nadawany jest przez urzędy skarbowe. Trzy pierwsze cyfry numeru NIP oznaczają kod Urzędu Skarbowego, który wystawił dany numer. W kodzie tym występują cyfry od 1 do 9 (nie występuje cyfra 0). Dziesiąta cyfra numeru NIP jest cyfrą kontrolną obliczaną według specjalnego algorytmu: 1. Pomnożyć każdą z pierwszych dziewięciu cyfr odpowiednio przez wagi 6, 5, 7, 2, 3, 4, 5, 6, 7, 2. Zsumować wyniki mnożenia, 3. Otrzymaną liczbę podzielić modulo 11, 4. Otrzymaną liczbę podzielić modulo 10. Przykład: NIP

. Dziesiąta cyfra numeru NIP jest cyfrą kontrolną obliczaną według specjalnego algorytmu: 1. Pomnożyć każdą z pierwszych dziewięciu cyfr odpowiednio przez wagi 6, 5, 7, 2, 3, 4, 5, 6, 7, 2. Zsumować wyniki mnożenia, 3. Otrzymaną liczbę podzielić modulo 11, 4. Otrzymaną liczbę podzielić modulo 10. Przykład: NIP")

18

Ważne terminy II REGON to akronim od Rejestr Gospodarki Narodowej.

Jest to dziewięciocyfrowy numer identyfikacyjny krajowego rejestru urzędowego podmiotów gospodarki narodowej. Początkowo, REGON był 7-cyfrowy, a numery były nadawane centralnie. Później (chyba ok r.) rozszerzono REGON na 9 cyfr, gdzie regonom "starym" (7-cyfrowym) po prostu dołożono na początku 2 zera, a nowe zaczęto tworzyć wg klucza: 2 cyfry wyróżnika województwa + 6 cyfr "nru seryjnego" + 1 cyfra kontrolna. Województw było 49 i miały nadane kolejne numery nieparzyste - od 01 (warszawskie) do 97 (chyba zielonogórskie). Numer woj.łódzkiego był 47. Dziewiąta cyfra jest cyfrą kontrolną obliczaną następująco: Wagi: Pierwsze osiem cyfr REGON: Wynik: 1*8 + 2*9 + 3*2 + 4*3 + 5*4 + 6*5 + 7*6 + 8*7 = 192 Cyfra kontrolna: 192 mod 11 = 5 Cały REGON: W przypadku, gdy mod zwraca 10 za cyfrę kontrolną przyjmuje się 0. Jednostkom organizacyjnym, które mają swoje siedziby w różnych województwach nadaje się REGON 14-to cyfrowy (identyfikator jednostki lokalnej). Dziewięć pierwszych cyfr takiego numeru pokrywa się z REGONem jednostki macierzystej. Cyfra kontrolna numeru obliczana jest tym samym sposobem, ale wagi są inne. Ponieważ jeden ze współczynników wagowych wynosi zero to weryfikacja "długiego" REGONu wymaga weryfikacji 9. cyfr z wagami jak dla 9-cio cyfrowego numeru, a następnie weryfikacji długiego REGONu z innymi wagami.

rozszerzono REGON na 9 cyfr, gdzie regonom starym (7-cyfrowym) po prostu dołożono na początku 2 zera, a nowe zaczęto tworzyć wg klucza: 2 cyfry wyróżnika województwa + 6 cyfr nru seryjnego + 1 cyfra kontrolna. Województw było 49 i miały nadane kolejne numery nieparzyste - od 01 (warszawskie) do 97 (chyba zielonogórskie). Numer woj.łódzkiego był 47. Dziewiąta cyfra jest cyfrą kontrolną obliczaną następująco: Wagi: Pierwsze osiem cyfr REGON: Wynik: 1*8 + 2*9 + 3*2 + 4*3 + 5*4 + 6*5 + 7*6 + 8*7 = 192. Cyfra kontrolna: 192 mod 11 = 5. Cały REGON: W przypadku, gdy mod zwraca 10 za cyfrę kontrolną przyjmuje się 0. Jednostkom organizacyjnym, które mają swoje siedziby w różnych województwach nadaje się REGON 14-to cyfrowy (identyfikator jednostki lokalnej). Dziewięć pierwszych cyfr takiego numeru pokrywa się z REGONem jednostki macierzystej. Cyfra kontrolna numeru obliczana jest tym samym sposobem, ale wagi są inne. Ponieważ jeden ze współczynników wagowych wynosi zero to weryfikacja długiego REGONu wymaga weryfikacji 9. cyfr z wagami jak dla 9-cio cyfrowego numeru, a następnie weryfikacji długiego REGONu z innymi wagami.")

19

Ograniczenia - pojęcia

Koncesje Koncesja jest decyzją administracyjną, mocą której właściwy organ (organ koncesyjny) zezwala na wykonywanie działalności gospodarczej, przez konkretną osobę, w określonej dziedzinie i przez określony okres (nie krócej niż przez 5 lata i nie dłużej niż przez 50 lat). Dziedziny gospodarki, w których prowadzenie działalności gospodarczej wymaga uzyskania koncesji są określone w ustawie o swobodzie działalności gospodarczej i są to: poszukiwanie lub rozpoznawanie złóż kopalin, wydobywanie kopalin ze złóż, bezzbiornikowe magazynowanie substancji oraz składowanie odpadów w górotworze, w tym w podziemnych wyrobiskach górniczych, wytwarzanie i obrót materiałami wybuchowymi, bronią i amunicją oraz wyrobami i technologią o przeznaczeniu wojskowym lub policyjnym, wytwarzanie, przetwarzanie, magazynowanie, przesyłanie, dystrybucja i obrót paliwami i energią, ochrona osób i mienia, rozpowszechnianie programów radiowych i telewizyjnych, transport lotniczy.

zezwala na wykonywanie działalności gospodarczej, przez konkretną osobę, w określonej dziedzinie i przez określony okres (nie krócej niż przez 5 lata i nie dłużej niż przez 50 lat). Dziedziny gospodarki, w których prowadzenie działalności gospodarczej wymaga uzyskania koncesji są określone w ustawie o swobodzie działalności gospodarczej i są to: poszukiwanie lub rozpoznawanie złóż kopalin, wydobywanie kopalin ze złóż, bezzbiornikowe magazynowanie substancji oraz składowanie odpadów w górotworze, w tym w podziemnych wyrobiskach górniczych, wytwarzanie i obrót materiałami wybuchowymi, bronią i amunicją oraz wyrobami i technologią o przeznaczeniu wojskowym lub policyjnym, wytwarzanie, przetwarzanie, magazynowanie, przesyłanie, dystrybucja i obrót paliwami i energią, ochrona osób i mienia, rozpowszechnianie programów radiowych i telewizyjnych, transport lotniczy.")

20

Ograniczenia - pojęcia

Zezwolenia Zezwolenie jest decyzją administracyjną, mocą której właściwy organ zezwala na wykonywanie działalności gospodarczej, przez konkretną osobę i w określonej dziedzinie. W prawie polskim, na mocy przepisów znajdujących się w ustawach szczególnych, zezwolenia wymaga ponad 20 rodzajów działalności gospodarczej. Zezwolenie różni się od koncesji tym, że właściwy organ nie może odmówić wydania zezwolenia, jeżeli wnioskodawca spełnia wszystkie wymogi uzyskania zezwolenia przewidziane przez prawo.

21

Ograniczenia - pojęcia

Regulowana działalność gospodarcza Ustawa o swobodzie działalności gospodarczej wprowadziła kategorię regulowanej działalności gospodarczej. Działalność uważa się za regulowaną działalność gospodarczą jeżeli ustawa szczególna tak stanowi. Prowadzenie takiej działalności jest dopuszczalne po spełnieniu szczególnych warunków określonych daną ustawą i uzyskaniu wpisu w rejestrze działalności regulowanej. Występując z wnioskiem o wpis do rejestru regulowanej działalności gospodarczej wnioskodawca musi złożyć oświadczenie o spełnieniu warunków do wykonywania tej działalności. Rejestracja w rejestrze regulowanej działalności gospodarczej różni się od koncesji tym, że nie można odmówić rejestracji, jeżeli wniosek spełnia wszystkie wymogi formalne. Zgodnie z ustawą o swobodzie działalności gospodarczej, w wypadkach określonych w tej ustawie, organ prowadzący rejestr działalności regulowanej wydaje decyzję o zakazie wykonywania przez przedsiębiorcę działalności objętej wpisem.

22

Kapitał i integracja organizacyjna przedsiębiorstw

Spółka joint venture (joint venture w dosłownym tłumaczeniu oznacza wspólne ryzyko) Spółka joint venture jest prawnie wyodrębnionym podmiotem (ma osobowość prawną), powstałym w wyniku połączenia kapitałów dwóch lub więcej: niezależnych od siebie partnerów podmiotów gospodarczych z różnych krajów w celu realizacji określonego przedsięwzięcia gospodarczego w dłuższym okresie. Partnerzy tworzący spółkę joint venture wspólnie nią zarządzają i wspólnie - w relacji do wniesionych udziałów - ponoszą odpowiedzialność za jej działalność. Joint venture jest jedną z form organizacyjno - prawnych międzynarodowego aliansu (porozumienia) strategicznego przedsiębiorstw oraz rodzajem zagranicznych inwestycji bezpośrednich. Wspólne przedsięwzięcia typu joint venture mają z reguły na celu poszerzenie posiadanych rynków zbytu, zapewnienie dostępu do tańszych, źródeł zaopatrzenia, wspólne opracowanie i wymianę technologii, a także pokonanie barier celnych i administracyjnych ustanowionych przez kraj jednego z partnerów.

Spółka joint venture jest prawnie wyodrębnionym podmiotem (ma osobowość prawną), powstałym w wyniku połączenia kapitałów dwóch lub więcej: niezależnych od siebie partnerów podmiotów gospodarczych z różnych krajów w celu realizacji określonego przedsięwzięcia gospodarczego w dłuższym okresie. Partnerzy tworzący spółkę joint venture wspólnie nią zarządzają i wspólnie - w relacji do wniesionych udziałów - ponoszą odpowiedzialność za jej działalność. Joint venture jest jedną z form organizacyjno - prawnych międzynarodowego aliansu (porozumienia) strategicznego przedsiębiorstw oraz rodzajem zagranicznych inwestycji bezpośrednich. Wspólne przedsięwzięcia typu joint venture mają z reguły na celu poszerzenie posiadanych rynków zbytu, zapewnienie dostępu do tańszych, źródeł zaopatrzenia, wspólne opracowanie i wymianę technologii, a także pokonanie barier celnych i administracyjnych ustanowionych przez kraj jednego z partnerów.")

23

Kapitał i integracja organizacyjna przedsiębiorstw – c.d.

Koncern Tworzenie koncernu polega na wykupywaniu akcji lub udziałów innych przedsiębiorstw, co umożliwia sprawowanie nad nimi nadzoru i koordynację ich działalności. Dobór do koncernu może odbywać się w kierunku poziomym lub pionowym. W pierwszym przypadku łączy się przedsiębiorstwa tej samej lub pokrewnych dziedzin działalności (produkcji), natomiast w przypadku integracji pionowej włącza się do koncernu przedsiębiorstwa uzupełniające się w ramach określonego procesu produkcji lub stanowiące kolejne fazy procesu technologicznego (np. kopalnie rudy żelaza, huty, przedsiębiorstwa przemysłu maszynowego). System zarządzania koncernem obejmuje z reguły wszystkie obszary działalności podporządkowanych przedsiębiorstw, a nie tylko pewne procesy czy funkcje. Oddziaływanie kierownictwa koncernu na przedsiębiorstwa jest intensywne i bezpośrednie, przez co koncern staje się niejako jednym zintegrowanym przedsiębiorstwem. Charakterystyczne dla koncernowego zgrupowania przedsiębiorstw jest to, że funkcje kierowania koncernem realizuje z reguły jedno z przedsiębiorstw dominujących (macierzystych), które nie tylko spełnia tę funkcję, lecz również prowadzi działalność operacyjną (produkcyjną lub handlową). Czasem "jednostka nadrzędna" koncernu staje się czystą spółką kierowniczą, której jedynym zadaniem jest kierowanie koncernem, a nie zajmowanie się produkcją lub sprzedażą. W takim przypadku koncern przybiera posiać holdingu. Kierownictwo koncernu dąży do maksymalizacji zysku zintegrowanej całości.

, natomiast w przypadku integracji pionowej włącza się do koncernu przedsiębiorstwa uzupełniające się w ramach określonego procesu produkcji lub stanowiące kolejne fazy procesu technologicznego (np. kopalnie rudy żelaza, huty, przedsiębiorstwa przemysłu maszynowego). System zarządzania koncernem obejmuje z reguły wszystkie obszary działalności podporządkowanych przedsiębiorstw, a nie tylko pewne procesy czy funkcje. Oddziaływanie kierownictwa koncernu na przedsiębiorstwa jest intensywne i bezpośrednie, przez co koncern staje się niejako jednym zintegrowanym przedsiębiorstwem. Charakterystyczne dla koncernowego zgrupowania przedsiębiorstw jest to, że funkcje kierowania koncernem realizuje z reguły jedno z przedsiębiorstw dominujących (macierzystych), które nie tylko spełnia tę funkcję, lecz również prowadzi działalność operacyjną (produkcyjną lub handlową). Czasem jednostka nadrzędna koncernu staje się czystą spółką kierowniczą, której jedynym zadaniem jest kierowanie koncernem, a nie zajmowanie się produkcją lub sprzedażą. W takim przypadku koncern przybiera posiać holdingu. Kierownictwo koncernu dąży do maksymalizacji zysku zintegrowanej całości.")

24

Kapitał i integracja organizacyjna przedsiębiorstw – c.d.

Holding Holding jest zgrupowaniem spółek kapitałowych ("spółka spółek"), w ramach którego spółka wiodąca (tzw. matka) posiada wszystkie lub większość akcji spółek podporządkowanych (tzw. córek), dzięki czemu zajmuje nadrzędną pozycję w strukturze zarządzania. Holding ma strukturę dwuszczeblową, którą tworzą: szczebel pierwszy - spółka holdingowa, która, dzięki dysponowaniu kontrolnymi pakietami akcji lub udziałów innych spółek, zarządza ich funkcjonowaniem; nie prowadzi ona działalności operacyjnej (produkcyjnej lub usługowej), lecz jedynie realizuje funkcje zarządcze, których zakres i treść zależą od typu holdingu, szczebel drugi - spółki zależne, które są własnością spółki holdingowej i często również innych inwestorów, prowadzą one działalność operacyjną i są traktowane jako tzw. centra zysków (lufa kosztów); pod względem prawnym są samodzielnymi podmiotami gospodarczymi (mają osobowość prawną) i zajmują wobec siebie równorzędne pozycje. W zależności od roli, jaką pełni spółka holdingowa wyróżnić można trzy modele holdingów: operacyjny holding zarządzający, w którym spotka "matka" kontroluje na bieżąco nie tylko finanse strategię podległych spółek, lecz także ich działalność operacyjną (bieżącą), strategiczny holding zarządzający, gdzie rola spółki holdingowej ogranicza się do kontroli finansów i działalności strategicznej podległych spółek, holding finansowy, gdy kierownictwo spółki holdingowej nadzoruje jedynie przepływy finansowe, nie ingerując w działalność operacyjną i strategiczną spółek podporządkowanych. Całe ugrupowanie holdingowe traktowane jest jako jeden płatnik podatku.

, w ramach którego spółka wiodąca (tzw. matka) posiada wszystkie lub większość akcji spółek podporządkowanych (tzw. córek), dzięki czemu zajmuje nadrzędną pozycję w strukturze zarządzania. Holding ma strukturę dwuszczeblową, którą tworzą: szczebel pierwszy - spółka holdingowa, która, dzięki dysponowaniu kontrolnymi pakietami akcji lub udziałów innych spółek, zarządza ich funkcjonowaniem; nie prowadzi ona działalności operacyjnej (produkcyjnej lub usługowej), lecz jedynie realizuje funkcje zarządcze, których zakres i treść zależą od typu holdingu, szczebel drugi - spółki zależne, które są własnością spółki holdingowej i często również innych inwestorów, prowadzą one działalność operacyjną i są traktowane jako tzw. centra zysków (lufa kosztów); pod względem prawnym są samodzielnymi podmiotami gospodarczymi (mają osobowość prawną) i zajmują wobec siebie równorzędne pozycje. W zależności od roli, jaką pełni spółka holdingowa wyróżnić można trzy modele holdingów: operacyjny holding zarządzający, w którym spotka matka kontroluje na bieżąco nie tylko finanse strategię podległych spółek, lecz także ich działalność operacyjną (bieżącą), strategiczny holding zarządzający, gdzie rola spółki holdingowej ogranicza się do kontroli finansów i działalności strategicznej podległych spółek, holding finansowy, gdy kierownictwo spółki holdingowej nadzoruje jedynie przepływy finansowe, nie ingerując w działalność operacyjną i strategiczną spółek podporządkowanych. Całe ugrupowanie holdingowe traktowane jest jako jeden płatnik podatku.")

25

Kapitał i integracja organizacyjna przedsiębiorstw – c.d.

Kartel Kartel i syndykat są porozumieniami zawieranymi między przedsiębiorstwami tej samej branży (np. kartel cukrowniczy, cementowy itp.) w celu ograniczenia lub zlikwidowania konkurencji i zapewnienia pozycji monopolistycznej w danym segmencie rynku. Kartele powstają w wyniku zawierania tzw. umów kartelowych między wszystkimi lub przynajmniej najważniejszymi przedsiębiorstwami danej branży. Przedsiębiorstwa tworzące kartel zachowują swoją samodzielność (osobowość) prawną. Przystąpienie do kartelu zobowiązuje ich jedynie do przestrzegania norm określonych w umowie kartelowej. Są to z normy zobowiązujące do stosowania jednolitych cen (cen kartelowych), utrzymywania ilości produkcji i sprzedaży na uzgodnionym poziomie (kontyngenty) lub do obsługiwania wydzielonego terytorialnie rynku zbytu.

w celu ograniczenia lub zlikwidowania konkurencji i zapewnienia pozycji monopolistycznej w danym segmencie rynku. Kartele powstają w wyniku zawierania tzw. umów kartelowych między wszystkimi lub przynajmniej najważniejszymi przedsiębiorstwami danej branży. Przedsiębiorstwa tworzące kartel zachowują swoją samodzielność (osobowość) prawną. Przystąpienie do kartelu zobowiązuje ich jedynie do przestrzegania norm określonych w umowie kartelowej. Są to z normy zobowiązujące do stosowania jednolitych cen (cen kartelowych), utrzymywania ilości produkcji i sprzedaży na uzgodnionym poziomie (kontyngenty) lub do obsługiwania wydzielonego terytorialnie rynku zbytu.")

26

Kapitał i integracja organizacyjna przedsiębiorstw – c.d.

Syndykat Syndykat jest silniejszą formą porozumienia kartelowego. Pojawia się on wówczas, gdy przedsiębiorstwa wchodzące w skład kartelu tworzą dodatkowo oddzielne, specjalne przedsiębiorstwo, którego przedmiotem działania jest sprzedaż produktów wytwarzanych przez przedsiębiorstwa kartelu.

27

Kapitał i integracja organizacyjna przedsiębiorstw – c.d.

Trust Trust stanowi połączenie kilku przedsiębiorstw w jedno nowe przedsiębiorstwo, powstałe w miejsce dotychczas istniejących. Powstaje najczęściej poprzez opanowywanie jednego przedsiębiorstwa przez inne, np. przez skup jego akcji lub udziałów. Zintegrowanie przedsiębiorstw w truście jest mocniejsze niż w koncernie, ponieważ tracą one swoją samodzielność i osobowość prawną, stając się typowymi zakładami. Dzięki temu pozycja kierownictwa naczelnego (tzw. rady wykonawczej) trustu jest bardzo mocna, co umożliwia przeprowadzenie nawet bardzo radykalnych zmian racjonalizujących działalność pod porządkowanych zakładów (np. zmianę profilu działalności, zamknięcie zakładów deficytowych, redukcję zatrudnienia itp.).

trustu jest bardzo mocna, co umożliwia przeprowadzenie nawet bardzo radykalnych zmian racjonalizujących działalność pod. porządkowanych zakładów (np. zmianę profilu działalności, zamknięcie zakładów deficytowych, redukcję zatrudnienia itp.).")

28

Kapitał i integracja organizacyjna przedsiębiorstw – c.d.

Konsorcjum Konsorcjum jest grupą (zrzeszeniem) przedsiębiorstw produkcyjnych, handlowych lub banków, które zawierają okresowe porozumienie, aby zgodnie z nim wspólnie realizować duże przedsięwzięcie gospodarcze lub określoną operację handlową czy finansową wymagającą dużych nakładów finansowych.

przedsiębiorstw produkcyjnych, handlowych lub banków, które zawierają okresowe porozumienie, aby zgodnie z nim wspólnie realizować duże przedsięwzięcie gospodarcze lub określoną operację handlową czy finansową wymagającą dużych nakładów finansowych.")

29

Przygotował Jarosław Oparka III Li Rok szkolny 2006/20007

Podobne prezentacje

jest ponadnarodową formą spółki uregulowaną w prawie wspólnotowym,>")