Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

1 Witam Państwa na wykładzie z podstaw makro- ekonomii, :)…

…")

3

2 G O S P O D A R K A O T W A R T A

4

3 GOSPODARKA OTWARTA to taka gospodarka, która współpra- cuje gospodarczo z zagranicą. Najważniejsze formy tej współpracy to HANDEL ZAGRANICZNY, PRZEPŁYWY KAPITAŁU, a także MIGRACJE OSÓB.

5

4 Skutkiem współpracy gospodarczej róznych krajów bywa: INTEGRACJA GOSPODARCZA - scalanie gospodarek grupy kra- jów (np. zanik barier handlowych, rozwój kooperacji firm pocho- dzących z różnych krajów, przenoszenie uprawnień decyzyjnych ze szczebla kraju na szczebel wspólnoty) (np. Unia Europejska, UE; North American Free Trade Agreement, NAFTA). oraz GLOBALIZACJA - scalanie wszystkich gospodarek świata.

(np. Unia Europejska, UE; North American Free Trade Agreement, NAFTA). oraz GLOBALIZACJA - scalanie wszystkich gospodarek świata..")

6

5 1. WYBRANE FORMY MIĘDZYNARODOWEJ WSPÓŁPRACY GOSPODARCZEJ I BILANS PŁATNICZY HANDEL ZAGRANICZNY 2007 r.: eksport na świecie: 12 940 mld dol.; w tym Polska 139 mld dol., czyli 1,1% (40,8% PKB). W ujęciu per capita: Polska 3 641 dol. w porównaniu z np. 28 319 dol. w Irlandii (81,1% PKB) (Czechy - odpowiednio – 11 851 dol. i 79,8%). (Dane GUS).

. W ujęciu per capita: Polska dol. w porównaniu z np dol. w Irlandii (81,1% PKB) (Czechy - odpowiednio – dol. i 79,8%). (Dane GUS)..")

7

6 Polski handel zagraniczny, 1990-2006 (ceny bieżące, w mln dol. $) Źródło: Dane GUS. RokEksport (X)Import (Z)Saldo (NX) 1990 14 322 9 528 4 794 1995 22 895 29 050 -6 155 1996 24 440 37 137-12 697 1997 25 751 42 307-16 556 1998 28 229 47 054-18 825 1999 27 407 45 911-18 504 2000 31 651 48 940-17 289 2001 36 092 50 275-14 183 2002 41 010 55 113-14 103 2003 53 577 68 004-14 427 2004 73 781 88 156-14 375 2005 89 378101 539-12 161 2006109 108124 647-15 539

Źródło: Dane GUS. RokEksport (X)Import (Z)Saldo (NX)")

8

7 PRZEPŁYWY KAPITAŁU 2005 r. INWESTYCJE BEZPOŚREDNIE (ang. FDI) w Polsce: 9,6 mld dol.; INWESTYCJE PORTFELOWE: 10,6 mld dol. (Dane GUS).

w Polsce: 9,6 mld dol.; INWESTYCJE PORTFELOWE: 10,6 mld dol. (Dane GUS)..")

9

8 2000200520062007 Ogółem741,7964,61 033,11 132,9 PKB744,4983,31 060,01 175,3 Dochód z zagranicy (saldo) a -2,7-18,7-26,9-42,4 Dochód narodowy brutto w Polsce (2000-2007; mld zł, ceny bieżące) a Stanowi saldo wynagrodzeń, dochodów z inwestycji bezpośrednich i portfelowych oraz pozostałych dochodów i odsetek. Źródło: Rocznik Statystyczny RP 2008, GUS, Warszawa 2008, s. 682.

10

9 a) Przewaga ABSOLUTNA produktywności i specjalizacja KrajRybyWino A12 B21 PRZEWAGA ABSOLUTNA produktywności oznacza, że jeden kraj wytwarza dobro niższym kosztem niż drugi kraj. 2. KORZYŚCI Z HANDLU ZAGRANICZNEGO I ICH PRZYCZYNY

11

10 a) Przewaga ABSOLUTNA produktywności i specjalizacja KrajRybyWino A12 B21 Powiedzmy, że w obu krajach jest po 100 pracowników, którzy mogą produkować albo METODĄ WSZYSTKIEGO PO TRO- CHU albo SPECJALIZOWAĆ SIĘ w sposób sugerowany przez absolutne przewagi produktywności…

Przewaga ABSOLUTNA produktywności i specjalizacja KrajRybyWino A12 B21 Powiedzmy, że w obu krajach jest po 100 pracowników, którzy mogą produkować albo METODĄ WSZYSTKIEGO PO TRO- CHU albo SPECJALIZOWAĆ SIĘ w sposób sugerowany przez absolutne przewagi produktywności…")

12

11 a) Przewaga ABSOLUTNA produktywności i specjalizacja KrajRybyWino A12 B21 Powiedzmy, że w obu krajach jest po 100 pracowników, którzy mogą produkować albo METODĄ WSZYSTKIEGO PO TRO- CHU albo SPECJALIZOWAĆ SIĘ w sposób sugerowany przez absolutne przewagi produktywności… OCZYWIŚCIE, WARUNKIEM KONIECZNYM TAKIEJ SPE- CJALIZACJI JEST HANDEL ZAGRANICZNY!

Przewaga ABSOLUTNA produktywności i specjalizacja KrajRybyWino A12 B21 Powiedzmy, że w obu krajach jest po 100 pracowników, którzy mogą produkować albo METODĄ WSZYSTKIEGO PO TRO- CHU albo SPECJALIZOWAĆ SIĘ w sposób sugerowany przez absolutne przewagi produktywności… OCZYWIŚCIE, WARUNKIEM KONIECZNYM TAKIEJ SPE- CJALIZACJI JEST HANDEL ZAGRANICZNY!")

13

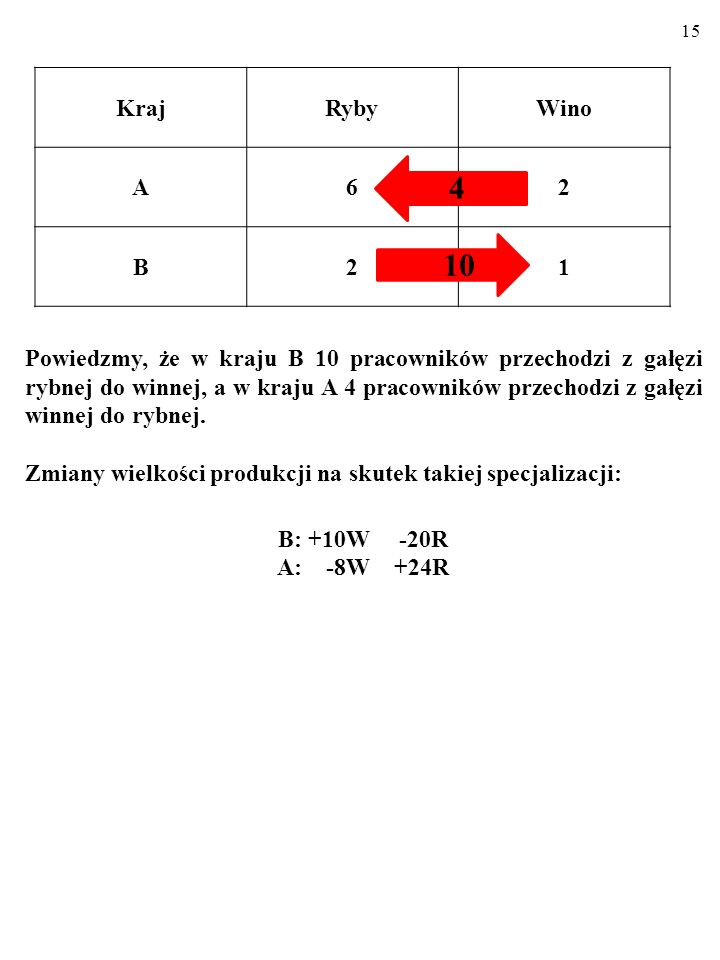

12 b) Przewaga KOMPARATYWNA produktywności i specjalizacja KrajRybyWino A62 B21

Przewaga KOMPARATYWNA produktywności i specjalizacja KrajRybyWino A62 B21")

14

13 b) Przewaga KOMPARATYWNA produktywności i specjalizacja KrajRybyWino A62 B21 PRZEWAGA KOMPARATYWNA produktywności oznacza, że jeden kraj wytwarza dobro niższym KOSZTEM ALTERNA- TYWNYM* niż drugi kraj. KrajRybyWinoKARKAW A621/33 B211/22 --------------------------------------- * Koszt alternatywny (ang. opportunity cost) to koszt, który ponosimy dla- tego, że robimy to, co robimy, a nie coś innego.

to koszt, który ponosimy dla- tego, że robimy to, co robimy, a nie coś innego..")

15

14 KrajRybyWino A62 B21 Powiedzmy, że w kraju B 10 pracowników przechodzi z gałęzi rybnej do winnej, a w kraju A 4 pracowników przechodzi z gałęzi winnej do rybnej. 4 10

16

15 KrajRybyWino A62 B21 Powiedzmy, że w kraju B 10 pracowników przechodzi z gałęzi rybnej do winnej, a w kraju A 4 pracowników przechodzi z gałęzi winnej do rybnej. Zmiany wielkości produkcji na skutek takiej specjalizacji: B: +10W -20R A: -8W +24R 4 10

17

16 KrajRybyWino A62 B21 Powiedzmy, że w kraju B 10 pracowników przechodzi z gałęzi rybnej do winnej, a w kraju A 4 pracowników przechodzi z gałęzi winnej do rybnej. Zmiany wielkości produkcji na skutek takiej specjalizacji: B: +10W -20R A: -8W +24R 4 10 Niech cena w handlu zagranicznym wynosi np. 2,4 [R/W] [określa ona WARUNKI HANDLU (ang. terms of trade) tych krajów]…

tych krajów]….")

18

17 KrajRybyWino A62 B21 Powiedzmy, że w kraju B 10 pracowników przechodzi z gałęzi rybnej do winnej, a w kraju A 4 pracowników przechodzi z gałęzi winnej do rybnej. Zmiany wielkości produkcji na skutek takiej specjalizacji: B: +10W -20R A: -8W +24R 4 10 Niech cena w handlu zagranicznym wynosi np. 2,4 [R/W] [określa ona WARUNKI HANDLU (ang. terms of trade) tych krajów]… OCZYWIŚCIE, WARUNKIEM KONIECZNYM TAKIEJ SPEC- JALIZACJI JEST HANDEL ZAGRANICZNY!

tych krajów]… OCZYWIŚCIE, WARUNKIEM KONIECZNYM TAKIEJ SPEC- JALIZACJI JEST HANDEL ZAGRANICZNY!.")

19

18 c) SPECJALIZACJA I KORZYŚCI SKALI (handel wewnątrzga- łęziowy).

SPECJALIZACJA I KORZYŚCI SKALI (handel wewnątrzga- łęziowy).")

20

19 d) NASILENIE SIĘ KONKURENCJI.

NASILENIE SIĘ KONKURENCJI.")

21

20 e) WZROST RÓŻNORODNOŚCI TOWARÓW.

WZROST RÓŻNORODNOŚCI TOWARÓW.")

22

21 3. POLITYKA HANDLOWA A zatem, zwodnicza jest myśl, że skoro: Y = C + I + G + NX oraz NX<0, to należy ograniczyć skalę handlu zagranicznego. OZNACZAŁO- BY TO REZYGNACJĘ Z OPISANYCH PRZED CHWILĄ KO- RZYŚCI Z HANDLU ZAGRANICZNEGO! Jednak wiele krajów dąży do osiągnięcia nadwyżki salda bilansu handlowego, NX…

23

22 3. POLITYKA HANDLOWA Polityka handlowa oznacza, że państwo wpływa na eksport i import. Polityka handlowa polega na kształtowaniu przez państwo wiel- kości importu i eksportu.

24

23 NARZĘDZIA POLITYKI HANDLOWEJ CŁA Kwoty importowe Dobrowolne ograniczenia eksportu Kampanie propagandowe

25

24 NARZĘDZIA POLITYKI HANDLOWEJ SUBWENCJE EKSPORTOWE Państwowe ubezpieczenia transakcji eksportowych, Tanie kredyty dla eksporterów Informacja dla eksporterów

26

25 Cło jest opłatą, którą płaci państwu importer towaru.

27

26 Cło na rynku motorynek Cło powoduje wzrost ceny (z P 1 do P 2 ) i zmniejszenie się ilości, będącej przedmiotem handlu na rynku (z Q 4 do Q 3 ).

i zmniejszenie się ilości, będącej przedmiotem handlu na rynku (z Q 4 do Q 3 ).")

28

27 Cło na rynku motorynek Na rysunku widzimy, że cło powoduje REDYSTRYBUCJĘ DO- CHODÓW (czworokąty P 2 CAP 1 i CFHG)… X

… X")

29

28 Cło na rynku motorynek Na rysunku widzimy, że cło powoduje REDYSTRYBUCJĘ DO- CHODÓW (czworokąty P 2 CAP 1 i CFHG) i SPOŁECZNĄ STRA- TĘ (trójkąty CGA i FBH)

i SPOŁECZNĄ STRA- TĘ (trójkąty CGA i FBH)")

30

29 Jednym z wielu narzędzi wspierania eksportu jest subwencja eks- portowa. Subwencja eksportowa jest dopłatą, którą państwo wypłaca eksporterowi towaru, zachęcając go do zwiększenia eksportu.

31

30 Subwencja eksportowa na rynku motorynek Subwencja powoduje wzrost eksportu (z AB do CF). S D

. S D")

32

31 Subwencja eksportowa na rynku motorynek Subwencja powoduje SPOŁECZNĄ STRATĘ (suma pól trójką- tów CAG i FHB) i REDYSTRYBUCJĘ DOCHODÓW (P 2 FBP 1 ). D S

33

32 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM PROTEKCJONIZM to polityka handlowa, ktorej celem jest och- rona rynku krajowego przed towarami z zagranicy. Protekcjo- nizm jest przeciwieństwem wolnego handlu. Celem PROTEKCJONIZMU jest ochrona rynku krajowego przed towarami z zagranicy.

34

33 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty protekcjonistów: a) O ochronie miejsc pracy.

O ochronie miejsc pracy.")

35

34 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. Kontrargumenty: -Import też tworzy miejsca pracy. -Import jest warunkiem eksportu. -Ochrona miejsc pracy kosztuje (chodzi m. in. o utracone korzyści nabywców).

..")

36

35 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą.

O taniej pracy za granicą..")

37

36 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. Kontrargumenty: -W kategoriach kosztów jednostkowych kraje rozwinięte i tak BYWAJĄ lepsze… - 20$/h 40 koszul/h - 1$/h 1 koszula/h

O taniej pracy za granicą. Kontrargumenty: -W kategoriach kosztów jednostkowych kraje rozwinięte i tak BYWAJĄ lepsze… - 20$/h 40 koszul/h - 1$/h 1 koszula/h.")

38

37 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. Kontrargumenty: -W kategoriach kosztów jednostkowych kraje rozwinięte i tak BYWAJĄ lepsze... -A jeśli nawet nie są lepsze, to rozwiązaniem jest między- narodowa specjalizacja, a nie protekcjonizm.

O taniej pracy za granicą. Kontrargumenty: -W kategoriach kosztów jednostkowych kraje rozwinięte i tak BYWAJĄ lepsze... -A jeśli nawet nie są lepsze, to rozwiązaniem jest między- narodowa specjalizacja, a nie protekcjonizm..")

39

38 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries).

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries)..")

40

39 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). Kontrargumenty: -Państwo nie jest w stanie ich identyfikować, prywatne banki są w tym lepsze. -Ewentualne subsydiowanie takich dziedzin jest lepszym rozwiązaniem od ochrony celnej.

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). Kontrargumenty: -Państwo nie jest w stanie ich identyfikować, prywatne banki są w tym lepsze. -Ewentualne subsydiowanie takich dziedzin jest lepszym rozwiązaniem od ochrony celnej..")

41

40 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu.

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu..")

42

41 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. Kontrargumenty: -To tylko trudna do udowodnienia hipoteza (alternatywą jest np. hipoteza o różnicowaniu cen). -Na rynku światowym nikt nie jest w stanie zdobyć pozycji monopolistycznej.

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. Kontrargumenty: -To tylko trudna do udowodnienia hipoteza (alternatywą jest np. hipoteza o różnicowaniu cen). -Na rynku światowym nikt nie jest w stanie zdobyć pozycji monopolistycznej..")

43

42 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie.

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie..")

44

43 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. Komentarz: Pełna samodzielność (np. co się tyczy produkcji sprzętu wojskowego) i tak nie jest możliwa. Należy się specjalizo- wać w ramach sojuszy wojskowych.

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. Komentarz: Pełna samodzielność (np. co się tyczy produkcji sprzętu wojskowego) i tak nie jest możliwa. Należy się specjalizo- wać w ramach sojuszy wojskowych..")

45

44 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła, tradycji itp.

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła, tradycji itp..")

46

45 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła, tradycji itp. Kontrargumenty: Lepszym rozwiązaniem od cła jest subsydium.

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła, tradycji itp. Kontrargumenty: Lepszym rozwiązaniem od cła jest subsydium..")

47

46 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła itp. g) O ochronie kultury narodowej (japońskie kreskowki itd. ).

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła itp. g) O ochronie kultury narodowej (japońskie kreskowki itd. )..")

48

47 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła itp. g) O ochronie kultury narodowej (japońskie kreskówki itd.). Kontrargumenty: Tu chodzi raczej o pogoń za rentą (ang. rent seeking) lokal- nych twórców, którzy nie wytrzymują konkurencji lep- szych od siebie...

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła itp. g) O ochronie kultury narodowej (japońskie kreskówki itd.). Kontrargumenty: Tu chodzi raczej o pogoń za rentą (ang. rent seeking) lokal- nych twórców, którzy nie wytrzymują konkurencji lep- szych od siebie....")

49

48 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła itp. g) O ochronie kultury narodowej. h) O strategicznej polityce handlowej.

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła itp. g) O ochronie kultury narodowej. h) O strategicznej polityce handlowej..")

50

49 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Argumenty przeciwko wolnemu handlowi: a) O ochronie miejsc pracy. b) O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła itp. g) O ochronie kultury narodowej. h) O strategicznej polityce handlowej (oni wspierają swoich, więc my też musimy). Kontrargumenty: Zamiast sobie szkodzić nawzajem, trzeba koordynować politykę handlową w skali całego świata!

O taniej pracy za granicą. c) O młodych sektorach gospodarki (ang. infant indus- tries). d) O dumpingu. e) O bezpieczeństwie. f) O ochronie wsi, rzemiosła itp. g) O ochronie kultury narodowej. h) O strategicznej polityce handlowej (oni wspierają swoich, więc my też musimy). Kontrargumenty: Zamiast sobie szkodzić nawzajem, trzeba koordynować politykę handlową w skali całego świata!.")

51

50 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Dlaczego, mimo wszystko, stosuje się ograniczenia handlu? -Cła są źródłem ŁATWYCH DOCHODÓW PAŃSTWA.

52

51 POLITYKA HANDLOWA: SPÓR O PROTEKCJONIZM Dlaczego, mimo wszystko, stosuje się ograniczenia handlu? -Cła są źródłem łatwych dochodów państwa. -Syndrom ROZPROSZONYCH KORZYŚCI I SKONCENT- ROWANYCH STRAT...

53

52 4. KURS WALUTOWY NOMINALNY KURS WALUTOWY KURS WALUTOWY jest relacją wymienną pieniądza jed- nego kraju na pieniądz innego kraju.

54

53 NOMINALNY KURS WALUTOWY KURS WALUTOWY jest relacją wymienną pieniądza jed- nego kraju na pieniądz innego kraju. Zwykle kurs taki zapisuje się BEZPOŚREDNIO jako liczbę jednostek waluty zagranicznej płaconych za jednostkę wa- luty krajowej (np. 0,25 USD/PLN). (Dalej stosuję taki zapis kursu). Jednak niekiedy (np. w Polsce) stosowany jest POŚRED- NI sposób zapisu tego kursu. Informuje on wtedy o liczbie jednos- tek waluty krajowej płaconych za jednostkę waluty zagranicznej (np. 4,00 PLN/USD).

. (Dalej stosuję taki zapis kursu). Jednak niekiedy (np. w Polsce) stosowany jest POŚRED- NI sposób zapisu tego kursu. Informuje on wtedy o liczbie jednos- tek waluty krajowej płaconych za jednostkę waluty zagranicznej (np. 4,00 PLN/USD)..")

55

54 Nominalny kurs walutowy może być PŁYNNY (ZMIENNY) lub STAŁY. KURS WALUTOWY jest PŁYNNY, kiedy jego poziom jest wyznaczany na rynku walutowym, na którym za pieniądz za- graniczny kupuje się i sprzedaje pieniądz krajowy.

56

55 Nominalny kurs walutowy może być PŁYNNY (ZMIENNY) lub STAŁY. KURS WALUTOWY jest STAŁY, kiedy jego poziom jest wy- znaczany przez państwo (przez urzędników).

..")

57

56 Kurs walutowy ulega DEPRECJACJI (DEWALUACJI), kiedy siły rynkowe powodują jego spadek (państwo administracyjnie obniża jego poziom). Za jednostkę waluty krajowej chętni płacą wtedy mniej jednostek waluty obcej (np. 0,2 USD/PLN), zamiast 0,25 USD/PLN).

, zamiast 0,25 USD/PLN)..")

58

57 Kurs walutowy ulega APRECJACJI (REWALUACJI), kiedy siły rynkowe powodują jego wzrost (państwo administracyjnie podnosi jego poziom). W efekcie za jednostkę waluty krajowej chętni płacą więcej jednostek waluty obcej (np. 0,3 USD/PLN), zamiast 0,25 USD/PLN).

, zamiast 0,25 USD/PLN)..")

59

58 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E. Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest ZADANIE stały i jeszcze raz wypełnij polecenia a-d.

![58 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E.](http://images.slideplayer.pl/1/425711/slides/slide_59.jpg "Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest ZADANIE stały i jeszcze raz wypełnij polecenia a-d..")

60

59 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E. Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest a) Nowy poziom kursu odpowiada punktowi J. ZADANIE stały i jeszcze raz wypełnij polecenia a-d.

![59 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E.](http://images.slideplayer.pl/1/425711/slides/slide_60.jpg "Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest a) Nowy poziom kursu odpowiada punktowi J. ZADANIE stały i jeszcze raz wypełnij polecenia a-d..")

61

60 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E. Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest a) Nowy poziom kursu odpowiada punktowi J. b) Nowy poziom kursu odpowiada punktowi H. ZADANIE stały i jeszcze raz wypełnij polecenia a-d.

![60 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E.](http://images.slideplayer.pl/1/425711/slides/slide_61.jpg "Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest a) Nowy poziom kursu odpowiada punktowi J. b) Nowy poziom kursu odpowiada punktowi H. ZADANIE stały i jeszcze raz wypełnij polecenia a-d..")

62

61 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E. Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest a) Nowy poziom kursu odpowiada punktowi J. b) Nowy poziom kursu odpowiada punktowi H. c) Nowy poziom kursu odpowiada punktowi F. ZADANIE stały i jeszcze raz wypełnij polecenia a-d.

![61 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E.](http://images.slideplayer.pl/1/425711/slides/slide_62.jpg "Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest a) Nowy poziom kursu odpowiada punktowi J. b) Nowy poziom kursu odpowiada punktowi H. c) Nowy poziom kursu odpowiada punktowi F. ZADANIE stały i jeszcze raz wypełnij polecenia a-d..")

63

62 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E. Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest a) Nowy poziom kursu odpowiada punktowi J. b) Nowy poziom kursu odpowiada punktowi H. c) Nowy poziom kursu odpowiada punktowi F. d) Nowy poziom kursu odpowiada punktowi C. ZADANIE stały i jeszcze raz wypełnij polecenia a-d.

![62 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E.](http://images.slideplayer.pl/1/425711/slides/slide_63.jpg "Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest a) Nowy poziom kursu odpowiada punktowi J. b) Nowy poziom kursu odpowiada punktowi H. c) Nowy poziom kursu odpowiada punktowi F. d) Nowy poziom kursu odpowiada punktowi C. ZADANIE stały i jeszcze raz wypełnij polecenia a-d..")

64

63 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E. Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest a) Nowy poziom kursu odpowiada punktowi J. b) Nowy poziom kursu odpowiada punktowi H. c) Nowy poziom kursu odpowiada punktowi F. d) Nowy poziom kursu odpowiada punktowi C. e) Kurs się nie zmienia. ZADANIE stały i jeszcze raz wypełnij polecenia a-d.

![63 S S H S D D D E F G C I J A B M[jl] ε [gb/jl] Kurs jeśla jest płynny, na rynku waluto- wym panuje równowaga w punkcie E.](http://images.slideplayer.pl/1/425711/slides/slide_64.jpg "Wskaż nowy poziom kursu po każdym z tych niezależnych zdarzeń (wykorzystaj gotowe oznaczenia): a) Zmalał import Hipotecji z Fantazji. b) Wzrósł import Fantazji z Hipotecji. c) Podwoiły się in- westycje bezpośrednie Hipotecji w Fan- tazji. d) Fundusze emerytalne z Hipotecji kupują akcje firm z Fantazji, a banki z Fantazji przestały inwestować w hipote- cjańskie obligacje. e) Załóż, że kurs jest a) Nowy poziom kursu odpowiada punktowi J. b) Nowy poziom kursu odpowiada punktowi H. c) Nowy poziom kursu odpowiada punktowi F. d) Nowy poziom kursu odpowiada punktowi C. e) Kurs się nie zmienia. ZADANIE stały i jeszcze raz wypełnij polecenia a-d..")

65

64 ZADANIE a) Złoty uległ aprecjacji. Kto skorzysta, kto straci? Dlaczego? (i) ORLEN, który kupuje rafinerię na Łotwie?

ORLEN, który kupuje rafinerię na Łotwie .")

66

65 ZADANIE a) Złoty uległ aprecjacji. Kto skorzysta, kto straci? Dlaczego? (i) ORLEN, który kupuje rafinerię na Łotwie? ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU?

ORLEN, który kupuje rafinerię na Łotwie. ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU .")

67

66 ZADANIE a) Złoty uległ aprecjacji. Kto skorzysta, kto straci? Dlaczego? (i) ORLEN, który kupuje rafinerię na Łotwie? ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU? Na skutek aprecjacji złotego francuski fundusz za przychód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec?

ORLEN, który kupuje rafinerię na Łotwie. ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU. Na skutek aprecjacji złotego francuski fundusz za przychód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec .")

68

67 ZADANIE a) Złoty uległ aprecjacji. Kto skorzysta, kto straci? Dlaczego? (i) ORLEN, który kupuje rafinerię na Łotwie? ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU? Na skutek aprecjacji złotego francuski fundusz za przy-chód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec? Kowalski-producent straci, ponieważ za daną ilość euro za sprze- dane gęsi dostanie w kraju mniej. (iv) Kowalski, który chce spędzić wczasy na Zanzibarze?

ORLEN, który kupuje rafinerię na Łotwie. ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU. Na skutek aprecjacji złotego francuski fundusz za przy-chód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec. Kowalski-producent straci, ponieważ za daną ilość euro za sprze- dane gęsi dostanie w kraju mniej. (iv) Kowalski, który chce spędzić wczasy na Zanzibarze .")

69

68 ZADANIE a) Złoty uległ aprecjacji. Kto skorzysta, kto straci? Dlaczego? (i) ORLEN, który kupuje rafinerię na Łotwie? ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU? Na skutek aprecjacji złotego francuski fundusz za przychód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec? Kowalski-producent straci, ponieważ za daną ilość euro za sprze- dane gęsi dostanie w kraju mniej. (iv) Kowalski, który chce spędzić wczasy na Zanzibarze? Złotowa cena wycieczki, którą planuje Kowalski, zmaleje. Kowal- ski-konsument zyska. b) Jak dewaluacja wpływa na: (i) opłacalność eksportu?

ORLEN, który kupuje rafinerię na Łotwie. ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU. Na skutek aprecjacji złotego francuski fundusz za przychód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec. Kowalski-producent straci, ponieważ za daną ilość euro za sprze- dane gęsi dostanie w kraju mniej. (iv) Kowalski, który chce spędzić wczasy na Zanzibarze. Złotowa cena wycieczki, którą planuje Kowalski, zmaleje. Kowal- ski-konsument zyska. b) Jak dewaluacja wpływa na: (i) opłacalność eksportu .")

70

69 ZADANIE a) Złoty uległ aprecjacji. Kto skorzysta, kto straci? Dlaczego? (i) ORLEN, który kupuje rafinerię na Łotwie? ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU? Na skutek aprecjacji złotego francuski fundusz za przychód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec? Kowalski-producent straci, ponieważ za daną ilość euro za sprze- dane gęsi dostanie w kraju mniej. (iv) Kowalski, który chce spędzić wczasy na Zanzibarze? Złotowa cena wycieczki, którą planuje Kowalski, zmaleje. Kowal- ski-konsument zyska. b) Jak dewaluacja wpływa na: (i) opłacalność eksportu? Dewaluacja zwiększa opłacalność eksportu. (ii) opłacalność importu?

ORLEN, który kupuje rafinerię na Łotwie. ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU. Na skutek aprecjacji złotego francuski fundusz za przychód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec. Kowalski-producent straci, ponieważ za daną ilość euro za sprze- dane gęsi dostanie w kraju mniej. (iv) Kowalski, który chce spędzić wczasy na Zanzibarze. Złotowa cena wycieczki, którą planuje Kowalski, zmaleje. Kowal- ski-konsument zyska. b) Jak dewaluacja wpływa na: (i) opłacalność eksportu. Dewaluacja zwiększa opłacalność eksportu. (ii) opłacalność importu .")

71

70 ZADANIE a) Złoty uległ aprecjacji. Kto skorzysta, kto straci? Dlaczego? (i) ORLEN, który kupuje rafinerię na Łotwie? ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU? Na skutek aprecjacji złotego francuski fundusz za przychód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec? Kowalski-producent straci, ponieważ za daną ilość euro za sprze- dane gęsi dostanie w kraju mniej. (iv) Kowalski, który chce spędzić wczasy na Zanzibarze? Złotowa cena wycieczki, którą planuje Kowalski, zmaleje. Kowal- ski-konsument zyska. b) Jak dewaluacja wpływa na: (i) opłacalność eksportu? Dewaluacja zwiększa opłacalność eksportu. (ii) opłacalność importu? Dewaluacja zmniejsza opłacalność importu. (iii) saldo bilansu handlowego? Dlaczego?

ORLEN, który kupuje rafinerię na Łotwie. ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU. Na skutek aprecjacji złotego francuski fundusz za przychód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec. Kowalski-producent straci, ponieważ za daną ilość euro za sprze- dane gęsi dostanie w kraju mniej. (iv) Kowalski, który chce spędzić wczasy na Zanzibarze. Złotowa cena wycieczki, którą planuje Kowalski, zmaleje. Kowal- ski-konsument zyska. b) Jak dewaluacja wpływa na: (i) opłacalność eksportu. Dewaluacja zwiększa opłacalność eksportu. (ii) opłacalność importu. Dewaluacja zmniejsza opłacalność importu. (iii) saldo bilansu handlowego. Dlaczego .")

72

71 ZADANIE a) Złoty uległ aprecjacji. Kto skorzysta, kto straci? Dlaczego? (i) ORLEN, który kupuje rafinerię na Łotwie? ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU? Na skutek aprecjacji złotego francuski fundusz za przychód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec? Kowalski-producent straci, ponieważ za daną ilość euro za sprze- dane gęsi dostanie w kraju mniej. (iv) Kowalski, który chce spędzić wczasy na Zanzibarze? Złotowa cena wycieczki, którą planuje Kowalski, zmaleje. Kowal- ski-konsument zyska. b) Jak dewaluacja wpływa na: (i) opłacalność eksportu? Dewaluacja zwiększa opłacalność eksportu. (ii) opłacalność importu? Dewaluacja zmniejsza opłacalność importu. (iii) saldo bilansu handlowego? Dlaczego? W efekcie dewaluacja polepsza saldo bilansu handlowego.

ORLEN, który kupuje rafinerię na Łotwie. ORLEN zyska; przecież złotowe wydatki ORLENU na tę inwes- tycję bezpośrednią zmaleją w wyniku aprecjacji złotego. (ii) Francuski fundusz emerytalny, który sprzedaje akcje ASSECO- POLU. Na skutek aprecjacji złotego francuski fundusz za przychód ze sprzedaży polskich akcji dostanie więcej euro. (iii) Firma Kowalskiego, która sprzedaje drób do Niemiec. Kowalski-producent straci, ponieważ za daną ilość euro za sprze- dane gęsi dostanie w kraju mniej. (iv) Kowalski, który chce spędzić wczasy na Zanzibarze. Złotowa cena wycieczki, którą planuje Kowalski, zmaleje. Kowal- ski-konsument zyska. b) Jak dewaluacja wpływa na: (i) opłacalność eksportu. Dewaluacja zwiększa opłacalność eksportu. (ii) opłacalność importu. Dewaluacja zmniejsza opłacalność importu. (iii) saldo bilansu handlowego. Dlaczego. W efekcie dewaluacja polepsza saldo bilansu handlowego..")

73

72 REALNY KURS WALUTOWY Nominalny kurs walutowy jest relacją wymienną pieniądza jedne- go kraju na pieniądz innego kraju. Natomiast REALNY KURS WALUTOWY jest relacją wymienną innych niż pieniądz towarów z różnych krajów.

74

73 REALNY KURS WALUTOWY Nominalny kurs walutowy jest relacją wymienną pieniądza jedne- go kraju na pieniądz innego kraju. Natomiast REALNY KURS WALUTOWY jest relacją wymienną innych niż pieniądz towarów z różnych krajów. Oto formalny związek realnego, ε r, i nominalnego, ε n, kursu walutowego: ε r = ε n P k /P z, gdzie P z i P k to – odpowiednio - cena wchodzącej w grę porcji dóbr za granicą i w kraju.

75

74 Powiedzmy np., że nominalny kurs złotego wynosi 0,3[dol./zł], P k = 100 zł, a P z = 15 dol. Wtedy realny kurs tej porcji dóbr, której dotyczą ceny P k i P z, wynosi: ε r =(ε n P k )/P z =(0,3[dol./zł]100 zł)/15 dol.=30 dol./15 dol.=2[porcje amerykańskie za porcję polską].

![74 Powiedzmy np., że nominalny kurs złotego wynosi 0,3[dol./zł], P k = 100 zł, a P z = 15 dol.](http://images.slideplayer.pl/1/425711/slides/slide_75.jpg "Wtedy realny kurs tej porcji dóbr, której dotyczą ceny P k i P z, wynosi: ε r =(ε n P k )/P z =(0,3[dol./zł]100 zł)/15 dol.=30 dol./15 dol.=2[porcje amerykańskie za porcję polską]..")

76

75 Powiedzmy np., że nominalny kurs złotego wynosi 0,3[dol./zł], P k = 100 zł, a P z = 15 dol. Wtedy realny kurs tej porcji dóbr, której dotyczą ceny P k i P z, wynosi: ε r =(ε n P k )/P z =(0,3[dol./zł]100 zł)/15 dol.=30 dol./15 dol.=2[porcje amerykańskie za porcję polską]. Za te same pieniądze, które wydalibyśmy na koszyk polski, w Stanach możemy kupić 2 takie koszyki dóbr. Towary polskie nie są zatem KONKURENCYJNE CENOWO w porów- naniu z amerykańskimi.

![75 Powiedzmy np., że nominalny kurs złotego wynosi 0,3[dol./zł], P k = 100 zł, a P z = 15 dol.](http://images.slideplayer.pl/1/425711/slides/slide_76.jpg "Wtedy realny kurs tej porcji dóbr, której dotyczą ceny P k i P z, wynosi: ε r =(ε n P k )/P z =(0,3[dol./zł]100 zł)/15 dol.=30 dol./15 dol.=2[porcje amerykańskie za porcję polską]. Za te same pieniądze, które wydalibyśmy na koszyk polski, w Stanach możemy kupić 2 takie koszyki dóbr. Towary polskie nie są zatem KONKURENCYJNE CENOWO w porów- naniu z amerykańskimi..")

77

76 Wzrost realnego kursu oznacza REALNĄ APRECJACJĘ waluty krajowej. (Międzynarodowa siła nabywcza odnośnej kwoty pie- niądza krajowego się powiększa). Realna aprecjacja powoduje, że pogarsza się CENOWA KONKU- RENCYJNOŚĆ krajowych towarów na rynkach zagranicznych. (Kupując porcję dóbr w kraju, nabywca traci coraz więcej dóbr zagranicznych).

. Realna aprecjacja powoduje, że pogarsza się CENOWA KONKU- RENCYJNOŚĆ krajowych towarów na rynkach zagranicznych. (Kupując porcję dóbr w kraju, nabywca traci coraz więcej dóbr zagranicznych)..")

78

77 Spadek realnego kursu oznacza, że doszło do REALNEJ DE- PRECJACJI złotego. (Nastąpił wzrost międzynarodowej cenowej konkurencyjności polskich towarów).

..")

79

78 ZADANIE W Hipotecji i w Fantazji wytwarza się tylko chleb! W ciągu roku ceny wzrosły tu – odpowiednio – z 1 gb do 6 gb i z 3 jl do 9 jl za bo- chenek. Nominalny kurs walutowy obniżył się w tym czasie z 9 [jl/gb] do 3 [jl/gb]. a) O ile procent zmienił się kurs realny?

O ile procent zmienił się kurs realny .")

80

79 ZADANIE W Hipotecji i w Fantazji wytwarza się tylko chleb! W ciągu roku ceny wzrosły tu – odpowiednio – z 1 gb do 6 gb i z 3 jl do 9 jl za bo- chenek. Nominalny kurs walutowy obniżył się w tym czasie z 9 [jl/gb] do 3 [jl/gb]. a) O ile procent zmienił się kurs realny? Kurs realny spadł o 33,(3)%. (ε r =9[jl/gb]·1gb/3jl=9jl/3jl=3; ε r =3[jl/gb]·6gb/9jl =18jl/9jl=2). b) Ile bochenków chleba można było dostać w Fantazji za bochenek chleba z Hipotecji na początku stycznia, a ile w końcu grudnia tego roku?

O ile procent zmienił się kurs realny. Kurs realny spadł o 33,(3)%. (ε r =9[jl/gb]·1gb/3jl=9jl/3jl=3; ε r =3[jl/gb]·6gb/9jl =18jl/9jl=2). b) Ile bochenków chleba można było dostać w Fantazji za bochenek chleba z Hipotecji na początku stycznia, a ile w końcu grudnia tego roku .")

81

80 ZADANIE W Hipotecji i w Fantazji wytwarza się tylko chleb! W ciągu roku ce- ny wzrosły tu – odpowiednio – z 1 gb do 6 gb i z 3 jl do 9 jl za boche- nek. Nominalny kurs walutowy obniżył się w tym czasie z 9 [jl/gb] do 3 [jl/gb]. a) O ile procent zmienił się kurs realny? Kurs realny spadł o 33,(3)%. (ε r =9[jl/gb]·1gb/3jl=9jl/3jl=3; ε r = 3[jl/gb]·6gb/9jl =18jl/9jl=2). b) Ile bochenków chleba można było dostać w Fantazji za bochenek chleba z Hipotecji na początku stycznia, a ile w końcu grudnia tego roku? Odpowiednio:3 bochenki (ε r =9jl/3jl; na początku roku za cenę bochenka w Hipotecji można kupić trzy bochenki w Fantazji) i 2 bochenki (ε r =18jl/9jl; na końcu roku za cenę bochenka w Hipotecji można kupić dwa bochenki w Fantazji). c) Jak zmieniła się konkurencyjność towarów z Fantazji w handlu z Hipotecją? Dlaczego (odpowiedz, uzupełniając szablon)? [Konku- rencyjność towarów z Fantazji...................................., ponieważ naj- pierw za kwotę przeznaczoną na zakup 1 bochenka chleba w Fan- tazji można było mieć................., a potem........................ bochenka chleba w Hipotecji.]

O ile procent zmienił się kurs realny. Kurs realny spadł o 33,(3)%. (ε r =9[jl/gb]·1gb/3jl=9jl/3jl=3; ε r = 3[jl/gb]·6gb/9jl =18jl/9jl=2). b) Ile bochenków chleba można było dostać w Fantazji za bochenek chleba z Hipotecji na początku stycznia, a ile w końcu grudnia tego roku. Odpowiednio:3 bochenki (ε r =9jl/3jl; na początku roku za cenę bochenka w Hipotecji można kupić trzy bochenki w Fantazji) i 2 bochenki (ε r =18jl/9jl; na końcu roku za cenę bochenka w Hipotecji można kupić dwa bochenki w Fantazji). c) Jak zmieniła się konkurencyjność towarów z Fantazji w handlu z Hipotecją. Dlaczego (odpowiedz, uzupełniając szablon). [Konku- rencyjność towarów z Fantazji , ponieważ naj- pierw za kwotę przeznaczoną na zakup 1 bochenka chleba w Fan- tazji można było mieć , a potem bochenka chleba w Hipotecji.].")

82

81 ZADANIE W Hipotecji i w Fantazji wytwarza się tylko chleb! W ciągu roku ceny wzrosły tu – odpowiednio – z 1 gb do 6 gb i z 3 jl do 9 jl za bo- chenek. Nominalny kurs walutowy obniżył się w tym czasie z 9 [jl/gb] do 3 [jl/gb]. a) O ile procent zmienił się kurs realny? Kurs realny spadł o 33,(3)%. (ε r =9[jl/gb]·1gb/3jl=9jl/3jl=3; ε r = 3[jl/gb]·6gb/9jl =18jl/9jl=2). b) Ile bochenków chleba można było dostać w Fantazji za bochenek chleba z Hipotecji na początku stycznia, a ile w końcu grudnia tego roku? Odpowiednio: 3 bochenki (ε r =9jl/3jl; na początku roku za cenę bo- chenka w Hipotecji można kupić trzy bochenki w Fantazji) i 2 bo- chenki (ε r =18jl/9jl; na końcu roku za cenę bochenka w Hipotecji można kupić dwa bochenki w Fantazji). c) Jak zmieniła się konkurencyjność towarów z Fantazji w handlu z Hipotecją? Dlaczego (odpowiedz, uzupełniając szablon)? [Konku- rencyjność towarów z Fantazji...................................., ponieważ najpierw za kwotę przeznaczoną na zakup 1 bochenka chleba w Fantazji można było mieć................., a potem........................ bo- chenka chleba w Hipotecji.] Konkurencyjność towarów z Fantazji..............pogorszyła się.............., ponieważ najpierw za kwotę przeznaczoną na zakup 1 bochenka chleba w Fantazji można było mieć..............., a potem............ ½.... bochenka chleba w Hipotecji. (Innymi słowy chleb z Fantazji po- drożał w porównaniu z chlebem w Hipotecji. Przecież najpierw, kup- no bochenka chleba w Fantazji oznaczało rezygnację tylko z bo- chenka chleba, który można kupić w Hipotecji, a potem rezygnację aż z ½ takiego bochenka chleba). d) Czy doszło do realnej aprecjacji, czy realnej deprecjacji gdyba?

O ile procent zmienił się kurs realny. Kurs realny spadł o 33,(3)%. (ε r =9[jl/gb]·1gb/3jl=9jl/3jl=3; ε r = 3[jl/gb]·6gb/9jl =18jl/9jl=2). b) Ile bochenków chleba można było dostać w Fantazji za bochenek chleba z Hipotecji na początku stycznia, a ile w końcu grudnia tego roku. Odpowiednio: 3 bochenki (ε r =9jl/3jl; na początku roku za cenę bo- chenka w Hipotecji można kupić trzy bochenki w Fantazji) i 2 bo- chenki (ε r =18jl/9jl; na końcu roku za cenę bochenka w Hipotecji można kupić dwa bochenki w Fantazji). c) Jak zmieniła się konkurencyjność towarów z Fantazji w handlu z Hipotecją. Dlaczego (odpowiedz, uzupełniając szablon). [Konku- rencyjność towarów z Fantazji , ponieważ najpierw za kwotę przeznaczoną na zakup 1 bochenka chleba w Fantazji można było mieć , a potem bo- chenka chleba w Hipotecji.] Konkurencyjność towarów z Fantazji pogorszyła się , ponieważ najpierw za kwotę przeznaczoną na zakup 1 bochenka chleba w Fantazji można było mieć , a potem ½.... bochenka chleba w Hipotecji. (Innymi słowy chleb z Fantazji po- drożał w porównaniu z chlebem w Hipotecji. Przecież najpierw, kup- no bochenka chleba w Fantazji oznaczało rezygnację tylko z bo- chenka chleba, który można kupić w Hipotecji, a potem rezygnację aż z ½ takiego bochenka chleba). d) Czy doszło do realnej aprecjacji, czy realnej deprecjacji gdyba .")

83

82 ZADANIE W Hipotecji i w Fantazji wytwarza się tylko chleb! W ciągu roku ce- ny wzrosły tu – odpowiednio – z 1 gb do 6 gb i z 3 jl do 9 jl za bo- chenek. Nominalny kurs walutowy obniżył się w tym czasie z 9 [jl/gb] do 3 [jl/gb]. a) O ile procent zmienił się kurs realny? Kurs realny spadł o 33,(3)%. (ε r =9[jl/gb]·1gb/3jl=9jl/3jl=3; ε r = 3[jl/gb]·6gb/9jl =18jl/9jl=2). b) Ile bochenków chleba można było dostać w Fantazji za bochenek chleba z Hipotecji na początku I, a ile w końcu XII tego roku? Odpowiednio: 3 bochenki (ε r =9jl/3jl; na początku roku za cenę bo- chenka w Hipotecji można kupić trzy bochenki w Fantazji) i 2 bo- chenki (ε r =18jl/9jl; na końcu roku za cenę bochenka w Hipotecji można kupić dwa bochenki w Fantazji). c) Jak zmieniła się konkurencyjność towarów z F. w handlu z H.? Dlaczego (odpowiedz, uzupełniając szablon)? [Konkurencyjność towarów z F....................................., bo najpierw za kwotę przezna- czoną na zakup 1 bochenka chleba w F. można było mieć................., a potem........................ bochenka chleba w H..] Konkurencyjność towarów z Fantazji.............. pogorszyła się............, ponieważ najpierw za kwotę przeznaczoną na zakup 1 bochenka chleba w Fantazji można było mieć..............., a potem......... ½........ bochenka chleba w Hipotecji. (Innymi słowy chleb z Fantazji po- drożał w porównaniu z chlebem w Hipotecji. Przecież najpierw, kup- no bochenka chleba w Fantazji oznaczało rezygnację tylko z bochenka chleba, który można kupić w Hipotecji, a potem rezyg- nację aż z ½ takiego bochenka chleba). d) Czy doszło do realnej aprecjacji, czy realnej deprecjacji gdyba? Nastąpiła realna deprecjacja gdyba do jeśla. (Na skutek zmian nominalnego kursu walutowego i cen w obu krajach odpowiadająca wartości porcji chleba w Hipotecji liczba gdybów najpierw kupowała 3 porcje chleba w Fantazji, a potem już tylko 2 porcje chleba w Fantazji).

O ile procent zmienił się kurs realny. Kurs realny spadł o 33,(3)%. (ε r =9[jl/gb]·1gb/3jl=9jl/3jl=3; ε r = 3[jl/gb]·6gb/9jl =18jl/9jl=2). b) Ile bochenków chleba można było dostać w Fantazji za bochenek chleba z Hipotecji na początku I, a ile w końcu XII tego roku. Odpowiednio: 3 bochenki (ε r =9jl/3jl; na początku roku za cenę bo- chenka w Hipotecji można kupić trzy bochenki w Fantazji) i 2 bo- chenki (ε r =18jl/9jl; na końcu roku za cenę bochenka w Hipotecji można kupić dwa bochenki w Fantazji). c) Jak zmieniła się konkurencyjność towarów z F. w handlu z H.. Dlaczego (odpowiedz, uzupełniając szablon). [Konkurencyjność towarów z F , bo najpierw za kwotę przezna- czoną na zakup 1 bochenka chleba w F. można było mieć , a potem bochenka chleba w H..] Konkurencyjność towarów z Fantazji pogorszyła się , ponieważ najpierw za kwotę przeznaczoną na zakup 1 bochenka chleba w Fantazji można było mieć , a potem ½ bochenka chleba w Hipotecji. (Innymi słowy chleb z Fantazji po- drożał w porównaniu z chlebem w Hipotecji. Przecież najpierw, kup- no bochenka chleba w Fantazji oznaczało rezygnację tylko z bochenka chleba, który można kupić w Hipotecji, a potem rezyg- nację aż z ½ takiego bochenka chleba). d) Czy doszło do realnej aprecjacji, czy realnej deprecjacji gdyba. Nastąpiła realna deprecjacja gdyba do jeśla. (Na skutek zmian nominalnego kursu walutowego i cen w obu krajach odpowiadająca wartości porcji chleba w Hipotecji liczba gdybów najpierw kupowała 3 porcje chleba w Fantazji, a potem już tylko 2 porcje chleba w Fantazji)..")

84

83 EFEKTYWNY KURS WALUTOWY Kiedy kurs walutowy zmienia się różnie w stosunku do kilku walut, EFEKTYWNY kurs waluty stanowi miarę zmiany siły nabywczej waluty w stosunku do nich wszystkich naraz. EFEKTYWNY KURS WALUTOWY jest miarą zmiany siły nabywczej waluty krajowej w stosunku do grupy walut za- granicznych.

85

84 Efektywny kurs walutowy ma zwykle formę złożonego indeksu (jak CPI!), który jest średnią ważoną* indeksów prostych, infor- mujących o zmianie kursów waluty krajowej w stosunku do wa- lut partnerów handlowych. -------------- * Wagami są udziały innych krajów w naszym handlu zagranicznym (chodzi o sumę eksportu i importu).

..")

86

85 ZADANIE Struktura handlu zagranicznego w Hipotecji jest następująca: na Cesarstwo X przypada 20%, na Królestwo Y – 30%, a na Republikę Z - 50% obrotów. W ciągu ubiegłych 2 lat nastąpiły następujące zmiany nominalnego kursu hipotecjańskiego gdyba do walut tych krajów (okresem bazowym jest zawsze koniec poprzedniego roku; w Hipotecji obowiązuje bezpośredni sposób zapisu kursu gdyba): Cesarstwo X Królestwo Y Republika Z 2004 -4% -8% +10% 2005 +12% -10% -24% Natomiast ceny we wszystkich tych krajach pozostały stałe. a) Ob- licz zmianę efektywnego kursu gdyba w stosunku do koszyka walut partnerów handlowych Hipotecji, do której doszło w 2005 r.

: Cesarstwo X Królestwo Y Republika Z % -8% +10% % -10% -24% Natomiast ceny we wszystkich tych krajach pozostały stałe. a) Ob- licz zmianę efektywnego kursu gdyba w stosunku do koszyka walut partnerów handlowych Hipotecji, do której doszło w 2005 r..")

87

86 ZADANIE Struktura handlu zagranicznego w Hipotecji jest następująca: na Cesarstwo X przypada 20%, na Królestwo Y – 30%, a na Republikę Z - 50% obrotów. W ciągu ubiegłych 2 lat nastąpiły następujące zmiany nominalnego kursu hipotecjańskiego gdyba do walut tych krajów (okresem bazowym jest zawsze koniec poprzedniego roku; w Hipotecji obowiązuje bezpośredni sposób zapisu kursu gdyba): Cesarstwo X Królestwo Y Republika Z 2004 -4% -8% +10% 2005 +12% -10% -24% Natomiast ceny we wszystkich tych krajach pozostały stałe. a) Ob- licz zmianę efektywnego kursu gdyba w stosunku do koszyka walut partnerów handlowych Hipotecji, do której doszło w 2005 r. W 2005 r. efektywny kurs gdyba wobec koszyka walut partnerów handlowych Hipotecji zmienił się o: 12%0,2-10%0,3-24%0,5=-0,126=-12,6%. Oznacza to, że w 2005 r. efektywny kurs gdyba zmalał o 12,6%. b) Jak sądzisz, jak taka zmiana wpłynie na bilans handlowy Hipo- tecji? Odpowiedź uzasadnij.

: Cesarstwo X Królestwo Y Republika Z % -8% +10% % -10% -24% Natomiast ceny we wszystkich tych krajach pozostały stałe. a) Ob- licz zmianę efektywnego kursu gdyba w stosunku do koszyka walut partnerów handlowych Hipotecji, do której doszło w 2005 r. W 2005 r. efektywny kurs gdyba wobec koszyka walut partnerów handlowych Hipotecji zmienił się o: 12%0,2-10%0,3-24%0,5=-0,126=-12,6%. Oznacza to, że w 2005 r. efektywny kurs gdyba zmalał o 12,6%. b) Jak sądzisz, jak taka zmiana wpłynie na bilans handlowy Hipo- tecji. Odpowiedź uzasadnij..")

88

87 ZADANIE Struktura handlu zagranicznego w Hipotecji jest następująca: na Cesarstwo X przypada 20%, na Królestwo Y – 30%, a na Republikę Z - 50% obrotów. W ciągu ubiegłych 2 lat nastąpiły następujące zmiany nominalnego kursu hipotecjańskiego gdyba do walut tych krajów (okresem bazowym jest zawsze koniec poprzedniego roku; w Hipotecji obowiązuje bezpośredni sposób zapisu kursu gdyba): Cesarstwo X Królestwo Y Republika Z 2004 -4% -8% +10% 2005 +12% -10% -24% Natomiast ceny we wszystkich tych krajach pozostały stałe. a) Ob- licz zmianę efektywnego kursu gdyba w stosunku do koszyka walut partnerów handlowych Hipotecji, do której doszło w 2005 r. W 2005 r. efektywny kurs gdyba wobec koszyka walut partnerów handlowych Hipotecji zmienił się o: 12%0,2-10%0,3-24%0,5=-0,126=-12,6%. Oznacza to, że w 2005 r. efektywny kurs gdyba zmalał o 12,6%. b) Jak sądzisz, jak taka zmiana wpłynie na bilans handlowy Hipo- tecji? Odpowiedź uzasadnij. Ta efektywna deprecjacja gdyba przyczyni się zapewne do polep- szenia się salda bilansu handlowego w Hipotecji.

: Cesarstwo X Królestwo Y Republika Z % -8% +10% % -10% -24% Natomiast ceny we wszystkich tych krajach pozostały stałe. a) Ob- licz zmianę efektywnego kursu gdyba w stosunku do koszyka walut partnerów handlowych Hipotecji, do której doszło w 2005 r. W 2005 r. efektywny kurs gdyba wobec koszyka walut partnerów handlowych Hipotecji zmienił się o: 12%0,2-10%0,3-24%0,5=-0,126=-12,6%. Oznacza to, że w 2005 r. efektywny kurs gdyba zmalał o 12,6%. b) Jak sądzisz, jak taka zmiana wpłynie na bilans handlowy Hipo- tecji. Odpowiedź uzasadnij. Ta efektywna deprecjacja gdyba przyczyni się zapewne do polep- szenia się salda bilansu handlowego w Hipotecji..")

89

88 5. BILANS PŁATNICZY BILANS PŁATNICZY stanowi rejestr transakcji kraju z zagra- nicą dokonanych w pewnym okresie. Transakcjom takim zwykle towarzyszy przepływ pieniądza zagra- nicznego. Bilans płatniczy informuje m. in. o eksporcie i imporcie oraz ujaw- nia sposób finansowania ewentualnego deficytu bilansu handlowe- go.

90

89 BILANS PŁATNICZY składa się z 3 części: - RACHUNKU OBROTÓW BIEŻĄCYCH (ang. current account),

,")

91

90 BILANS PŁATNICZY składa się z 3 części: - RACHUNKU OBROTÓW BIEŻĄCYCH (ang. current account), - RACHUNKU OBROTÓW KAPITAŁOWYCH I FINANSO- WYCH (ang. capital and financial account),

, - RACHUNKU OBROTÓW KAPITAŁOWYCH I FINANSO- WYCH (ang. capital and financial account),.")

92

91 BILANS PŁATNICZY składa się z 3 części: - RACHUNKU OBROTÓW BIEŻĄCYCH (ang. current account), - RACHUNKU OBROTÓW KAPITAŁOWYCH I FINANSO- WYCH (ang. capital and financial account), - RACHUNKU REZERW OFICJALNYCH (transakcje wyrów- nawcze) (ang. official reserve account).

, - RACHUNKU OBROTÓW KAPITAŁOWYCH I FINANSO- WYCH (ang. capital and financial account), - RACHUNKU REZERW OFICJALNYCH (transakcje wyrów- nawcze) (ang. official reserve account)..")

93

92 RACHUNEK OBROTÓW BIEŻĄCYCH bywa uznawany po prostu za rejestr transakcji kupna i sprzedaży dóbr zawartych w danym okresie przez podmioty krajowe i zagraniczne.* Ich wynikiem jest popyt netto zagranicy na walutę krajową. (Kto kupuje za granicą, musi zaopatrzyć się w zagraniczny pieniądz!). --------- * Jest to uproszczenie, bo rachunek bieżący obejmuje również przepływy odsetek i innych dochodów z majątku posiadanego za granicą, a także międzynarodowe płatności transferowe.

* Jest to uproszczenie, bo rachunek bieżący obejmuje również przepływy odsetek i innych dochodów z majątku posiadanego za granicą, a także międzynarodowe płatności transferowe..")

94

93 RACHUNEK OBROTÓW KAPITAŁOWYCH I FINANSOWYCH rejestruje zmianę KRAJOWEGO ZASOBU NETTO AKTYWÓW ZAGRANICZNYCH A. (Krajowe zasoby aktywów zagranicznych minus zagraniczne zasoby aktywów krajowych). Skutkiem tej zmiany jest – znowu – zmiana popytu na pieniądz krajowy. --------------- A Np. lokaty oszczędnościowe w bankach, papiery wartościowe, fabryki.

. Skutkiem tej zmiany jest – znowu – zmiana popytu na pieniądz krajowy A Np. lokaty oszczędnościowe w bankach, papiery wartościowe, fabryki..")

95

94 RACHUNEK REZERW OFICJALNYCH rejestruje transakcje banku centralnego na rynku walutowym. Także one mogą skutkować popytem na pieniądz krajo- wy, który powstaje np. w wyniku sprzedaży rezerw walutowych banku centralnego.

96

95 ZWIĄZKI CZĘŚCI BILANSU PŁATNICZEGO Konstrukcja bilansu płatniczego sprawia, że odpływ pieniądza za- granicznego na jednym z rachunków bilansu płatniczego powodu- je równy mu przypływ tego pieniądza na pozostałych rachunkach. Innymi słowy, jedynym źródłem finansowania odpływu pieniądza zagranicznego na jednym rachunku jest przypływ na innym rachunku.

97

96 Np. deficyt bilansu handlowego bywa finansowany zmniejszeniem się zasobu zagranicznych aktywów netto (np. zakup przez zagra- nicę krajowych obligacji) i (lub) zmniejszeniem się krajowych re- zerw walutowych. Z kolei nadwyżka bilansu handlowego może sfinansować przyrost zasobu zagranicznych aktywów netto (np. kupno zagra- nicznych fabryk) i (lub) zasilić krajowe rezerwy walutowe.

i (lub) zmniejszeniem się krajowych re- zerw walutowych. Z kolei nadwyżka bilansu handlowego może sfinansować przyrost zasobu zagranicznych aktywów netto (np. kupno zagra- nicznych fabryk) i (lub) zasilić krajowe rezerwy walutowe..")

98

97 RÓWNOWAGĄ ZEWNĘTRZNĄ gospodarki nazywamy taki stan bilansu płatniczego, kiedy wpływy równają się wydatkom (suma sald rachunku bieżącego i rachunku obrotów kapitałowych i fi- nansowych jest równa zeru).

.")

99

RODZAJ TRANSAKCJI 2001 A. RACHUNEK BIEŻĄCY -7 166 Saldo płatności towarowych -11 675 Wpływy z eksportu towarów A 30 275 Wypłaty za import towarów A 41 950 Saldo usług -976 Wpływy 3 988 Wypłaty 4 964 Saldo dochodów -896 Wpływy 2 652 Wypłaty 3 548 Saldo transferów bieżących 1 986 Wpływy 2 644 Wypłaty 658 Saldo niesklasyfikowanych obrotów bieżących B 4 395 B. OBROTY KAPITAŁOWE I FINANSOWE 2 980 Obroty kapitałowe C -1 Obroty finansowe 2 981 Inwestycje bezpośrednie - saldo 6 928 Inwestycje portfelowe - saldo 1 109 Pozostałe inwestycje – saldo -4 715 Pochodne instrumenty finansowe D -341 C. SALDO BŁĘDÓW I OPUSZCZEŃ 3 763 RAZEM A-C -423 D. POZYCJE FINANSUJĄCE 423 Oficjalne aktywa rezerwowe 440 Kredyty z MFW 0 Exceptional financing E -17 A Dane NBP dotyczą płatności rejestrowanych przez banki. Różnią się one od danych GUS, które powstają na podstawie dokumentacji celnej. B W przybliżeniu: saldo skupu i sprzedaży walut w kasach banków (transakcje bez klasyfikacji statystycznej bilansu płatniczego) plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, których cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln $)

plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, których cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln $).")

100

99 ZADANIE Przestudiuj bilans płatniczy Polski w 2001 r. a) Wyjaśnij różnicę sald bilansu handlowego i rachunku bieżącego.

Wyjaśnij różnicę sald bilansu handlowego i rachunku bieżącego..")

101

RODZAJ TRANSAKCJI 2001 A. RACHUNEK BIEŻĄCY -7 166 Saldo płatności towarowych -11 675 Wpływy z eksportu towarów A 30 275 Wypłaty za import towarów A 41 950 Saldo usług -976 Wpływy 3 988 Wypłaty 4 964 Saldo dochodów -896 Wpływy 2 652 Wypłaty 3 548 Saldo transferów bieżących 1 986 Wpływy 2 644 Wypłaty 658 Saldo niesklasyfikowanych obrotów bieżących B 4 395 B. OBROTY KAPITAŁOWE I FINANSOWE 2 980 Obroty kapitałowe C -1 Obroty finansowe 2 981 Inwestycje bezpośrednie - saldo 6 928 Inwestycje portfelowe - saldo 1 109 Pozostałe inwestycje – saldo -4 715 Pochodne instrumenty finansowe D -341 C. SALDO BŁĘDÓW I OPUSZCZEŃ 3 763 RAZEM A-C -423 D. POZYCJE FINANSUJĄCE 423 Oficjalne aktywa rezerwowe 440 Kredyty z MFW 0 Exceptional financing E -17 A Dane NBP dotyczą płatności rejestrowanych przez banki. Różnią się one od danych GUS, które powstają na podstawie dokumentacji celnej. B W przybliżeniu: saldo skupu i sprzedaży walut w kasach banków (transakcje bez klasyfikacji statystycznej bilansu płatniczego) plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, któ- rych cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln dolarów)

plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, któ- rych cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln dolarów).")

102

101 Przestudiuj bilans płatniczy Polski w 2001 r. a) Wyjaśnij różnicę sald bilansu handlowego i rachunku bieżącego. Salda bilansu handlowego (eksport i import towarów) i rachunku bieżącego wyniosły – odpowiednio – (-11,675) i (-7,166) mln dola- rów. Różnicę tłumaczy m. in. wysokie dodatnie saldo niesklasyfiko- wanych obrotów bieżących 4,395 mln dolarów. Jak się okazuje, deficyt handlowy finansowany był m. in. zasobami obywateli. b) Jaką rolę w finansowaniu deficytu handlowego odegrały: (i) Bank centralny?

Wyjaśnij różnicę sald bilansu handlowego i rachunku bieżącego. Salda bilansu handlowego (eksport i import towarów) i rachunku bieżącego wyniosły – odpowiednio – (-11,675) i (-7,166) mln dola- rów. Różnicę tłumaczy m. in. wysokie dodatnie saldo niesklasyfiko- wanych obrotów bieżących 4,395 mln dolarów. Jak się okazuje, deficyt handlowy finansowany był m. in. zasobami obywateli. b) Jaką rolę w finansowaniu deficytu handlowego odegrały: (i) Bank centralny .")

103

RODZAJ TRANSAKCJI 2001 A. RACHUNEK BIEŻĄCY -7 166 Saldo płatności towarowych -11 675 Wpływy z eksportu towarów A 30 275 Wypłaty za import towarów A 41 950 Saldo usług -976 Wpływy 3 988 Wypłaty 4 964 Saldo dochodów -896 Wpływy 2 652 Wypłaty 3 548 Saldo transferów bieżących 1 986 Wpływy 2 644 Wypłaty 658 Saldo niesklasyfikowanych obrotów bieżących B 4 395 B. OBROTY KAPITAŁOWE I FINANSOWE 2 980 Obroty kapitałowe C -1 Obroty finansowe 2 981 Inwestycje bezpośrednie - saldo 6 928 Inwestycje portfelowe - saldo 1 109 Pozostałe inwestycje – saldo -4 715 Pochodne instrumenty finansowe D -341 C. SALDO BŁĘDÓW I OPUSZCZEŃ 3 763 RAZEM A-C -423 D. POZYCJE FINANSUJĄCE 423 Oficjalne aktywa rezerwowe 440 Kredyty z MFW 0 Exceptional financing E -17 A Dane NBP dotyczą płatności rejestrowanych przez banki. Różnią się one od danych GUS, które powstają na podstawie dokumentacji celnej. B W przybliżeniu: saldo skupu i sprzedaży walut w kasach banków (transakcje bez klasyfikacji statystycznej bilansu płatniczego) plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, któ- rych cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln dolarów)

plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, któ- rych cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln dolarów).")

104

103 ZADANIE Przestudiuj bilans płatniczy Polski w 2001 r. a) Wyjaśnij różnicę sald bilansu handlowego i rachunku bieżącego. Salda bilansu handlowego (eksport i import towarów) i rachunku bieżącego wyniosły – odpowiednio – (-11,675) i (-7,166) mln dola- rów. Różnicę tłumaczy m. in. wysokie dodatnie saldo niesklasyfiko- wanych obrotów bieżących 4,395 mln dolarów. Jak się okazuje, deficyt handlowy finansowany był m. in. zasobami obywateli. b) Jaką rolę w finansowaniu deficytu handlowego odegrały: (i) Bank centralny? Rola banku centralnego była niewielka. Oficjalne aktywa rezer- wowe zmniejszyły się o 440 mln dolarów. Stanowiło to mniej niż 3,8% deficytu handlowego. (ii) Kapitał zagraniczny?

Wyjaśnij różnicę sald bilansu handlowego i rachunku bieżącego. Salda bilansu handlowego (eksport i import towarów) i rachunku bieżącego wyniosły – odpowiednio – (-11,675) i (-7,166) mln dola- rów. Różnicę tłumaczy m. in. wysokie dodatnie saldo niesklasyfiko- wanych obrotów bieżących 4,395 mln dolarów. Jak się okazuje, deficyt handlowy finansowany był m. in. zasobami obywateli. b) Jaką rolę w finansowaniu deficytu handlowego odegrały: (i) Bank centralny. Rola banku centralnego była niewielka. Oficjalne aktywa rezer- wowe zmniejszyły się o 440 mln dolarów. Stanowiło to mniej niż 3,8% deficytu handlowego. (ii) Kapitał zagraniczny .")

105

RODZAJ TRANSAKCJI 2001 A. RACHUNEK BIEŻĄCY -7 166 Saldo płatności towarowych -11 675 Wpływy z eksportu towarów A 30 275 Wypłaty za import towarów A 41 950 Saldo usług -976 Wpływy 3 988 Wypłaty 4 964 Saldo dochodów -896 Wpływy 2 652 Wypłaty 3 548 Saldo transferów bieżących 1 986 Wpływy 2 644 Wypłaty 658 Saldo niesklasyfikowanych obrotów bieżących B 4 395 B. OBROTY KAPITAŁOWE I FINANSOWE 2 980 Obroty kapitałowe C -1 Obroty finansowe 2 981 Inwestycje bezpośrednie - saldo 6 928 Inwestycje portfelowe - saldo 1 109 Pozostałe inwestycje – saldo -4 715 Pochodne instrumenty finansowe D -341 C. SALDO BŁĘDÓW I OPUSZCZEŃ 3 763 RAZEM A-C -423 D. POZYCJE FINANSUJĄCE 423 Oficjalne aktywa rezerwowe 440 Kredyty z MFW 0 Exceptional financing E -17 A Dane NBP dotyczą płatności rejestrowanych przez banki. Różnią się one od danych GUS, które powstają na podstawie dokumentacji celnej. B W przybliżeniu: saldo skupu i sprzedaży walut w kasach banków (transakcje bez klasyfikacji statystycznej bilansu płatniczego) plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, któ- rych cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln dolarów)

plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, któ- rych cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln dolarów).")

106

105 ZADANIE Przestudiuj bilans płatniczy Polski w 2001 r. a) Wyjaśnij różnicę sald bilansu handlowego i rachunku bieżącego. Salda bilansu handlowego (eksport i import towarów) i rachunku bieżącego wyniosły – odpowiednio – (-11,675) i (-7,166) mln dola- rów. Różnicę tłumaczy m. in. wysokie dodatnie saldo niesklasyfiko- wanych obrotów bieżących 4,395 mln dolarów. Jak się okazuje, deficyt handlowy finansowany był m. in. zasobami obywateli. b) Jaką rolę w finansowaniu deficytu handlowego odegrały: (i) Bank centralny? Rola banku centralnego była niewielka. Oficjalne aktywa rezer- wowe zmniejszyły się o 440 mln dolarów. Stanowiło to mniej niż 3,8% deficytu handlowego. (ii) Kapitał zagraniczny? Saldo rachunku przepływow kapitałowych wyniosło 2,980 mln do- larów, co stanowi niespełna 25,6% deficytu bilansu handlowego. (iii) Zasoby obywateli (np. oszczędności walutowe)?

Wyjaśnij różnicę sald bilansu handlowego i rachunku bieżącego. Salda bilansu handlowego (eksport i import towarów) i rachunku bieżącego wyniosły – odpowiednio – (-11,675) i (-7,166) mln dola- rów. Różnicę tłumaczy m. in. wysokie dodatnie saldo niesklasyfiko- wanych obrotów bieżących 4,395 mln dolarów. Jak się okazuje, deficyt handlowy finansowany był m. in. zasobami obywateli. b) Jaką rolę w finansowaniu deficytu handlowego odegrały: (i) Bank centralny. Rola banku centralnego była niewielka. Oficjalne aktywa rezer- wowe zmniejszyły się o 440 mln dolarów. Stanowiło to mniej niż 3,8% deficytu handlowego. (ii) Kapitał zagraniczny. Saldo rachunku przepływow kapitałowych wyniosło 2,980 mln do- larów, co stanowi niespełna 25,6% deficytu bilansu handlowego. (iii) Zasoby obywateli (np. oszczędności walutowe) .")

107

RODZAJ TRANSAKCJI 2001 A. RACHUNEK BIEŻĄCY -7 166 Saldo płatności towarowych -11 675 Wpływy z eksportu towarów A 30 275 Wypłaty za import towarów A 41 950 Saldo usług -976 Wpływy 3 988 Wypłaty 4 964 Saldo dochodów -896 Wpływy 2 652 Wypłaty 3 548 Saldo transferów bieżących 1 986 Wpływy 2 644 Wypłaty 658 Saldo niesklasyfikowanych obrotów bieżących B 4 395 B. OBROTY KAPITAŁOWE I FINANSOWE 2 980 Obroty kapitałowe C -1 Obroty finansowe 2 981 Inwestycje bezpośrednie - saldo 6 928 Inwestycje portfelowe - saldo 1 109 Pozostałe inwestycje – saldo -4 715 Pochodne instrumenty finansowe D -341 C. SALDO BŁĘDÓW I OPUSZCZEŃ 3 763 RAZEM A-C -423 D. POZYCJE FINANSUJĄCE 423 Oficjalne aktywa rezerwowe 440 Kredyty z MFW 0 Exceptional financing E -17 A Dane NBP dotyczą płatności rejestrowanych przez banki. Różnią się one od danych GUS, które powstają na podstawie dokumentacji celnej. B W przybliżeniu: saldo skupu i sprzedaży walut w kasach banków (transakcje bez klasyfikacji statystycznej bilansu płatniczego) plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, któ- rych cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln dolarów)

plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, któ- rych cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln dolarów).")

108

107 ZADANIE Przestudiuj bilans płatniczy Polski w 2001 r. a) Wyjaśnij różnicę sald bilansu handlowego i rachunku bieżącego. Salda bilansu handlowego (eksport i import towarów) i rachunku bieżącego wyniosły – odpowiednio – (-11,675) i (-7,166) mln dola- rów. Różnicę tłumaczy m. in. wysokie dodatnie saldo niesklasyfiko- wanych obrotów bieżących 4,395 mln dolarów. Jak się okazuje, deficyt handlowy finansowany był m. in. zasobami obywateli. b) Jaką rolę w finansowaniu deficytu handlowego odegrały: (i) Bank centralny? Rola banku centralnego była niewielka. Oficjalne aktywa rezer- wowe zmniejszyły się o 440 mln dolarów. Stanowiło to mniej niż 3,8% deficytu handlowego. (ii)Kapitał zagraniczny? Saldo rachunku przepływow kapitałowych wyniosło 2,980 mln do- larów, co stanowi niespełna 25,6% deficytu bilansu handlowego. (iii) Zasoby obywateli (np. oszczędności walutowe)? Znaczenie zasobów obywateli (np. ich walutowych oszczędności) obrazuje saldo niesklasyfikowanych obrotów bieżących 4,395 mln dolarów (ponad 37,6% deficytu bilansu handlowego). Przecież kry- je się za nim - w przybliżeniu – saldo skupu i sprzedaży walut w kasach banków (transakcje bez klasyfikacji statystycznej bilansu płatniczego) plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. c) Co powiesz o wysokości salda błędów i opuszczeń? Spróbuj wy- jaśnić jego poziom.

Wyjaśnij różnicę sald bilansu handlowego i rachunku bieżącego. Salda bilansu handlowego (eksport i import towarów) i rachunku bieżącego wyniosły – odpowiednio – (-11,675) i (-7,166) mln dola- rów. Różnicę tłumaczy m. in. wysokie dodatnie saldo niesklasyfiko- wanych obrotów bieżących 4,395 mln dolarów. Jak się okazuje, deficyt handlowy finansowany był m. in. zasobami obywateli. b) Jaką rolę w finansowaniu deficytu handlowego odegrały: (i) Bank centralny. Rola banku centralnego była niewielka. Oficjalne aktywa rezer- wowe zmniejszyły się o 440 mln dolarów. Stanowiło to mniej niż 3,8% deficytu handlowego. (ii)Kapitał zagraniczny. Saldo rachunku przepływow kapitałowych wyniosło 2,980 mln do- larów, co stanowi niespełna 25,6% deficytu bilansu handlowego. (iii) Zasoby obywateli (np. oszczędności walutowe). Znaczenie zasobów obywateli (np. ich walutowych oszczędności) obrazuje saldo niesklasyfikowanych obrotów bieżących 4,395 mln dolarów (ponad 37,6% deficytu bilansu handlowego). Przecież kry- je się za nim - w przybliżeniu – saldo skupu i sprzedaży walut w kasach banków (transakcje bez klasyfikacji statystycznej bilansu płatniczego) plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. c) Co powiesz o wysokości salda błędów i opuszczeń. Spróbuj wy- jaśnić jego poziom..")

109

RODZAJ TRANSAKCJI 2001 A. RACHUNEK BIEŻĄCY -7 166 Saldo płatności towarowych -11 675 Wpływy z eksportu towarów A 30 275 Wypłaty za import towarów A 41 950 Saldo usług -976 Wpływy 3 988 Wypłaty 4 964 Saldo dochodów -896 Wpływy 2 652 Wypłaty 3 548 Saldo transferów bieżących 1 986 Wpływy 2 644 Wypłaty 658 Saldo niesklasyfikowanych obrotów bieżących B 4 395 B. OBROTY KAPITAŁOWE I FINANSOWE 2 980 Obroty kapitałowe C -1 Obroty finansowe 2 981 Inwestycje bezpośrednie - saldo 6 928 Inwestycje portfelowe - saldo 1 109 Pozostałe inwestycje – saldo -4 715 Pochodne instrumenty finansowe D -341 C. SALDO BŁĘDÓW I OPUSZCZEŃ 3 763 RAZEM A-C -423 D. POZYCJE FINANSUJĄCE 423 Oficjalne aktywa rezerwowe 440 Kredyty z MFW 0 Exceptional financing E -17 A Dane NBP dotyczą płatności rejestrowanych przez banki. Różnią się one od danych GUS, które powstają na podstawie dokumentacji celnej. B W przybliżeniu: saldo skupu i sprzedaży walut w kasach banków (transakcje bez klasyfikacji statystycznej bilansu płatniczego) plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, któ- rych cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln dolarów)

plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. C Np. transakcje prawami własności patentów. D Transakcje instrumentami finansowymi, któ- rych cena zależy od cen innych instrumentów, towarów, wartości indeksów rynkowych. E Transakcje sektora rządowego - restrukturyzacja zobowiązań. Źródło: Dane NBP. Bilans płatniczy w Polsce w 2001 r. (na dzień 31 grudnia, w mln dolarów).")

110

109 ZADANIE Przestudiuj bilans płatniczy Polski w 2001 r. a) Wyjaśnij różnicę sald bilansu handlowego i rachunku bieżącego. Salda bilansu handlowego (eksport i import towarów) i rachunku bieżącego wyniosły – odpowiednio – (-11,675) i (-7,166) mln dola- rów. Różnicę tłumaczy m. in. wysokie dodatnie saldo niesklasyfiko- wanych obrotów bieżących 4,395 mln dolarów. Jak się okazuje, deficyt handlowy finansowany był m. in. zasobami obywateli. b) Jaką rolę w finansowaniu deficytu handlowego odegrały: (i) Bank centralny? Rola banku centralnego była niewielka. Oficjalne aktywa rezer- wowe zmniejszyły się o 440 mln dolarów. Stanowiło to mniej niż 3,8% deficytu handlowego. (ii)Kapitał zagraniczny? Saldo rachunku przepływow kapitałowych wyniosło 2,980 mln do- larów, co stanowi niespełna 25,6% deficytu bilansu handlowego. (iii) Zasoby obywateli (np. oszczędności walutowe)? Znaczenie zasobów obywateli (np. ich walutowych oszczędności) obrazuje saldo niesklasyfikowanych obrotów bieżących 4,395 mln dolarów (ponad 37,6% deficytu bilansu handlowego). Przecież kry- je się za nim - w przybliżeniu – saldo skupu i sprzedaży walut w kasach banków (transakcje bez klasyfikacji statystycznej bilansu płatniczego) plus saldo wpłat i podjęć z rachunków bankowych osób fizycznych. c) Co powiesz o wysokości salda błędów i opuszczeń? Spróbuj wy- jaśnić jego poziom. Saldo błędów i opuszczeń było dodatnie i bardzo wysokie. Wyniosło ono 3763 mln dolarów (około 32,2,% deficytu bilansu handlowego). Jego poziom można wyjaśnić np. nierejstrowanym przygranicznym handlem zagranicznym.