Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Prezentacja wybranych systemów oceny zdolności kredytowej

2

Plan wykładu Przykłady metod oceny zdolności kredytowej klienta indywidualnego Przykłady metod oceny zdolności kredytowej przedsiębiorstwa metodą scoringową Przykłady metod oceny zdolności kredytowej przedsiębiorstwa metodą analizy dyskryminacyjnej Podsumowanie

3

Credit scoring Zaliczany jest do tak zwanych metod punktowych,

Mechanizm działania polega na przydzielaniu ocenianym zmiennym punktów określonych w karcie scoringowej, które po zsumowaniu stanowią miarę oceny potencjalnego kredytobiorcy banku. Klient przybywający do banku z zamiarem zaciągnięcia kredytu wypełnia wniosek kredytowy. Poszczególne dane z wniosku kredytowego przenoszone są do systemu informatycznego, który przy wykorzystaniu specjalnej karty scoringowej przydziela poszczególnym charakterystykom i ich atrybutom odpowiednie wagi.

4

Ryzyko kredytowe ustalane jest jako efekt procedury:

selekcja zbioru zmiennych do modelu, określenie parametrów modelu, czyli przypisanie zmiennym wag reprezentujących zakres ich wpływu na całkowite ryzyko kredytowe, ustalenie klas ryzyka kredytowego, stanowiących jednorodne zbiory kontrahentów przedsiębiorstwa lub przynajmniej ustalenie relacji porządkującej, charakteryzującej ryzyko kredytowe, obliczenie prawdopodobieństw powstania należności nieściągalnych, które są podstawą podjęcia decyzji o przyznaniu kredytu handlowego.

5

Przykładowe charakterystyki w karcie scoringowej dla osób fizycznych

zawód; wykształcenie; status mieszkaniowy; dzielnica, w której zamieszkuje kredytobiorca; okres zamieszkania pod obecnym adresem, wysokość miesięcznych dochodów; wiek; stan cywilny; liczba osób pozostająca na utrzymaniu kredytobiorcy; posiadane rachunki bankowe; referencje bankowe; posiadanie ubezpieczenia na życie; posiadanie samochodu, posiadane karty płatnicze; okres zatrudnienia w tym samym przedsiębiorstwie; okres zatrudnienia na obecnym stanowisku; okres zatrudnienia u poprzedniego pracodawcy.

6

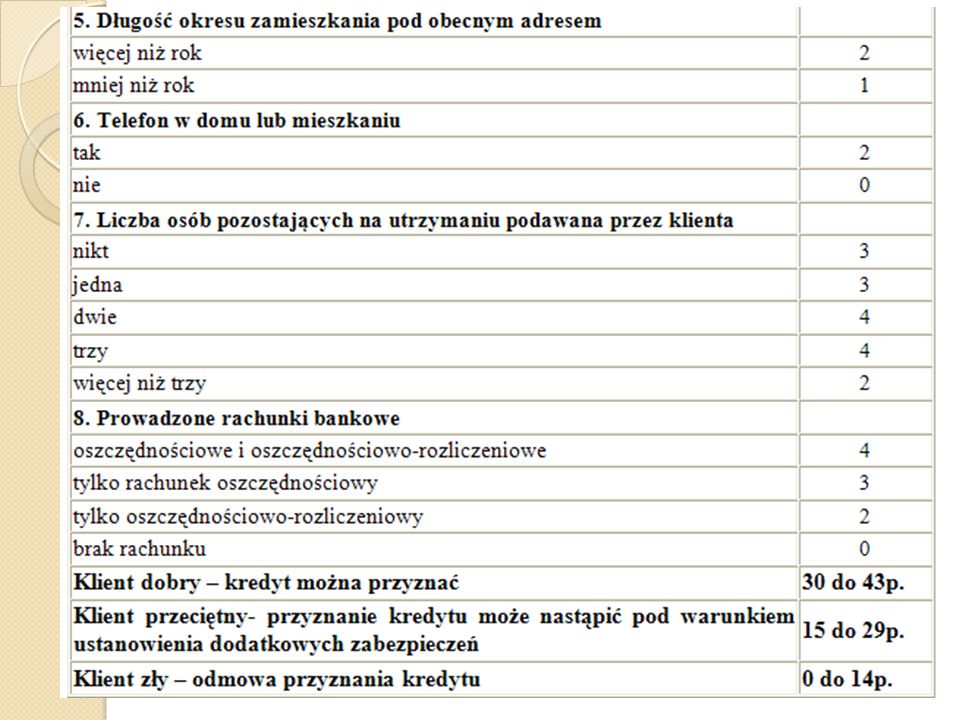

Przykład skróconej i uproszczonej karty scoringowej

8

Źródła informacji o historii kredytowej klienta

Biuro Informacji Kredytowej Biuro Informacji Gospodarczej S.A

9

Biuro Informacji Kredytowej (BIK)

Instytucja powołana w 1997 r. przez Związek Banków Polskich i banki w celu gromadzenia, udostępniania i przechowywania informacji o aktualnych zobowiązaniach oraz historii kredytowej klientów banków. W momencie składania w banku wniosku oraz po zaciągnięciu zobowiązania, w BIK odnotowuje się informacje o kliencie. W trakcie obsługi zaciągniętego kredytu, bank aktualizuje informacje przynajmniej raz w miesiącu, przez cały okres trwania zobowiązania. BIK nie prowadzi czarnej listy dłużników, lecz jedynie informatycznie monitoruje sposób realizacji zobowiązań. Do BIK trafiają dane identyfikacyjne i informacje o zobowiązaniach kredytowych, wskazujące m. in. stan początkowy zobowiązania, aktualny stan zadłużenia oraz historię kredytową w ujęciu miesięcznym. Jeśli zobowiązanie spłacane jest terminowo, dane przetwarzane są w BIK od momentu zaciągnięcia zobowiązania do jego spłaty oraz dodatkowo po wygaśnięciu zobowiązania, jeśli klient wyraził na to zgodę.

10

Dane mogą być przetwarzane również bez zgody klienta przez okres 5 lat, jeśli spełnione są łącznie warunki: klient nie regulował zobowiązania lub dopuścił się zwłoki powyżej 60 dni, po upływie kolejnych 30 dni od momentu poinformowania klienta przez bank o zamiarze przetwarzania jego danych bez jego zgody, klient nie uregulował nadal swojego zobowiązania.

11

InfoMonitor Biuro Informacji Gospodarczej S.A,

Udostępnia raporty o rzetelności płatniczej konsumentów i przedsiębiorców powstające w oparciu o informacje gospodarcze zgromadzone w Centralnej Ewidencji Dłużników. Szybki dostęp do raportów możliwy jest dzięki platformie internetowej, którą InfoMonitor udostępnia swoim abonentom. Pozwala ona na pobranie raportu w ciągu kilku minut. Raport taki zawiera informacje o istnieniu na koncie potencjalnego kredytobiorcy zaległości wobec banków, nieterminowym płaceniu rachunków za telefon komórkowy, prąd lub inne usługi. Takie informacje pochodzą z banków, firm pożyczkowych, dostawców usług telekomunikacyjnych, firm dostarczających energię elektryczną, gaz, wodę, operatorów telewizji kablowej, dostawców Internetu a także wspólnoty i spółdzielni mieszkaniowych, które przekazują do Ewidencji dane o przeterminowanych zaległościach swoich klientów.

12

Zdolność kredytowa jest zazwyczaj ustalana według wzoru

Zd = Dn * Wt Zd – zdolność kredytową, Dn – dochód netto, to kwota przeciętnego dochodu netto klienta pomniejszona o stałe wydatki, Wt – mnożnik wynikający z oceny ryzyka nadanej wnioskodawcy przez bank w trakcie procesu decyzyjnego, wielkość ta podlega wewnętrznym ustaleniom w poszczególnych bankach.

13

Przyjmuje się, że wydatki stałe to wydatki związane z utrzymaniem mieszkania np. opłata za czynsz, media, telefon oraz kwota miesięcznych rat zobowiązań kredytowych. Bank zwykle uznaje, że miesięczne wydatki stałe każdego klienta są równe zadeklarowanej przez niego kwocie, o ile stanowi ona nie mniej niż 30% uzyskiwanego przez niego dochodu netto, w przeciwnym przypadku kwota wydatków stałych zostaje automatycznie podniesiona do wspomnianej wielkości. W przypadku klientów o niewielkich dochodach, zdolność kredytowa może być ustalana w oparciu o łączne, udokumentowane dochody współmałżonków posiadających majątkową wspólność małżeńską, wtedy jedno ze współmałżonków jest kredytobiorcą głównym a drugie – współkredytobiorcą.

14

Model punktowej oceny ryzyka kredytowego przedsiębiorstw – system scoringu banku nr 1

15

System scoringu banku nr 2

Kryteria oceny Waga kryterium Punkty Suma pkt. Mnożnik 1. Charakterystyka branży (wyniki z ostatnich 5 lat, perspektywy wzrostu gospodarczego, rozwoju rynku, regulacje rządowe, czynniki zewnętrzne) 1,00 1 0,10 2. Charakterystyka firmy: pozycja w branży dywersyfikacja produkcji prawne aspekty działania 0,30 0,40 0,15 3. Management (doświadczenie, strategia, wyniki) 4. Dotychczasowe wyniki: zasady księgowości, jakość sprawozdawczości finansowej, wyniki na tle branży trendy wyników i marża zysku 0,20 0,25

1, , Charakterystyka firmy: pozycja w branży. dywersyfikacja produkcji. prawne aspekty działania. 0,30. 0,40. 0, Management (doświadczenie, strategia, wyniki) 4. Dotychczasowe wyniki: zasady księgowości, jakość sprawozdawczości finansowej, wyniki na tle branży. trendy wyników i marża zysku. 0,20. 0,25.")

16

Kryteria oceny Waga kryterium Punkty Suma pkt. Mnożnik 5. Kondycja finansowa: - wskaźnik pokrycia długu wskaźnik dźwigni finansowej dostęp do źródeł zewnętrznych Płynność finansowa Zobowiązania pozabilansowe 0,30 0,25 0,10 1 1,00 6. Planowanie i projekcje finansowe rozwój od ostatniego raportu realność projekcji finansowych 0,50 0,05 Wiarygodność kredytowa I (punktacja ważona: punkty 1-6 = 90%) 7. Omowa kredytowa (o ile miała miejsce) Wiarygodność kredytowa II 8. Struktura transakcji (okres kredytowania, zabezpieczenia prawne, dodatkowe klauzule umowne, struktura kredytu w relacji do holdingu, spółki matki) 9. Ocena ogólna

7. Omowa kredytowa. (o ile miała miejsce) Wiarygodność kredytowa II. 8. Struktura transakcji (okres kredytowania, zabezpieczenia prawne, dodatkowe klauzule umowne, struktura kredytu w relacji do holdingu, spółki matki) 9. Ocena ogólna.")

17

System scoringu banku nr 3

Wskaźnik kapitałowy (%) (fundusze własne/ suma bilansowa) Punkty < 0 22 0 - 5 19 5 – 10 8 10 – 25 4 20 – 30 1 > 30

(fundusze własne/ suma bilansowa) Punkty. < – – – > 30.")

18

(cash flow/ przychody ogółem) Punkty < 0 17 0 – 2 9 2 – 5 4 5 – 10

Wskaźnik cash flow (%) (cash flow/ przychody ogółem) Punkty < 0 17 0 – 2 9 2 – 5 4 5 – 10 2 >10 Wskaźnik pokrycia odsetek (razy) (wynik finansowy z działalności operacyjnej/ odsetki) Punkty < 0,5 7 0,5 – 1 5 1,5 – 3,0 3 >3

(cash flow/ przychody ogółem) Punkty. < – – – >10. Wskaźnik pokrycia odsetek (razy) (wynik finansowy z działalności operacyjnej/ odsetki) Punkty. < 0, ,5 – ,5 – 3,0. 3. >3.")

19

Wskaźnik płynności bieżącej (razy) (aktywa bieżące/pasywa bieżące)

Punkty 0 - 0,4 9 0,4 – 0,6 6 0,6 –1,0 2 >1,0 Wykorzystanie limitu kredytowego Punkty Nieregularne lub b. niskie (0-10%) Zmienne i przeciętnie niskie (10-40%) 2 Średnie do wysokiego (40-80%) 7 Bardzo wysokie z okazjonalnymi przekroczeniami (80-105%) 15 Stałe pełne wykorzystanie z regularnymi przekroczeniami (>105%) 17

Zmienne i przeciętnie niskie (10-40%) 2. Średnie do wysokiego (40-80%) 7. Bardzo wysokie z okazjonalnymi przekroczeniami (80-105%) 15. Stałe pełne wykorzystanie z regularnymi przekroczeniami (>105%) 17.")

20

Struktura zarządzania

Punkty Kompletny zarząd z jasno określonymi kompetencjami oraz następcami Przejrzysta struktura z ustalonymi następcami 2 Bez widocznych słabości w zarządzaniu, możliwe problemy następców 4 Braki w zarządzaniu, centralizacja kompetencji, problemy następców 6

21

Uzależnienie od dostawców/odbiorców; pozycja rynkowa

Punkty Przodująca pozycja rynkowa w zakresie jakości produktu. Bez widocznych uzależnień. Solidna firma dobrze osadzona na rynku. Ponad przeciętna jakość produktu. Bez widocznych uzależnień. 1 Firma przeciętna pod względem pozycji rynkowej i jakości produktu. 3 Wizerunek firmy i jakość produktu z widocznymi słabościami oraz możliwymi uzależnieniami od kontrahentów. 4 Słabo pozycja rynkowa, przestarzała struktura produkcji. Silne uzależnienie od dostawców/odbiorców. 6

22

Klasyfikacje menedżerskie

Punkty Doskonałe Przeciętne 2 Słabe 4 Jakość informacji Punkty Spółka akcyjna dostarczające częstej i szczegółowej informacji Pozostała forma prawna firmy dostarczająca częstej i szczegółowej informacji 3 Braki w sprawozdawczości finansowej, tzw. twórcza rachunkowość 6

23

Ocena ryzyka branży Punkty Niskie Średnie 4 Wysokie 7 Bardzo wysokie 10

24

Klasyfikacja ryzyka kredytowego – klasa ryzyka

Punkty 1+ 0-17 1 18-27 1- 28-37 2+ 38-39 2 40-41 2- 42-43 3 44-51 4 52-61 5 62-73 6 74-87 7 87-88 8 95-104

25

Prawdopodobieństwo spłaty -wielowymiarowa analiza dyskryminacyjna

Metoda statystyczna Zmienną zależną jest prawdopodobieństwo spłaty wierzytelności, a zmienne niezależne to czynniki związane z pozycją finansową i zdolnością do spłacenia kredytu w razie jego udzielenia.

26

Efektem tej metody jest równanie:

gdzie: Y – punktowa ocena jakości kredytu, A1, A2, ..., AN – współczynnik korelacji odpowiednich czynników (zmiennych niezależnych) z rzetelnością zapłaty, X1, X2, ..., XN – zmienne niezależne (np. wskaźniki płynności, zadłużenia, długość okresu współpracy).

z rzetelnością zapłaty, X1, X2, ..., XN – zmienne niezależne (np. wskaźniki płynności, zadłużenia, długość okresu współpracy).")

27

Przykład

28

Podsumowanie: zalety i wady metod scoringowych

Łatwiejsza analiza dotychczasowej polityki kredytowej oraz możliwość jej zmiany w krótkim okresie. Ocena ryzyka kredytowego dzięki zastosowaniu metod punktowych zyskuje na obiektywizmie, prostocie, kompleksowości i przejrzystości. Obiektywizm oceny zdolności kredytowej gwarantowany jest poprzez bezstronność zastosowanego systemu scoringowego oraz wyeliminowanie czynnika ludzkiego. Żaden model nie może być traktowany jako uniwersalny instrument prognostyczny. Postać modelu musi odpowiadać konkretnym warunkom gospodarczym, w jakich funkcjonują badane przedsiębiorstwa, stąd duża liczba nowych modeli i adaptacji już istniejących, również do warunków polskich.

Podobne prezentacje

>")

>")