Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

I FORUM FUNDUSZY EUROPEJSKICH Fundusze Europejskie – efekty, możliwości i perspektywy Program Bloku Finansowego PIENIĄDZ ROBI PIENIĄDZ… Czyli rola i wsparcie instytucji finansowych w procesie wykorzystania Funduszy Europejskich Polski rynek usług finansowych wobec procesów absorpcji środków unijnych w Polsce. Szanse i zagrożenia Temat: w Polsce wobec wyzwań procesu absorpcji środków UE Sektor bankowy w Polsce wobec wyzwań procesu absorpcji środków UE

2

2 SEKTOR BANKOWY W POLSCE SEKTOR BANKOWY W POLSCE WOBEC WYZWAŃ WOBEC WYZWAŃ PROCESU ABSORPCJI ŚRODKÓW UE PROCESU ABSORPCJI ŚRODKÓW UE KRZYSZTOF KRZYSZTOF PIETRASZKIEWICZ PIETRASZKIEWICZ PREZES ZWIĄZKU BANKÓW POLSKICH PREZES ZWIĄZKU BANKÓW POLSKICH 7 maja 2008 r., Warszawa 7 maja 2008 r., Warszawa

3

3 PLAN PREZENTACJI 1.O co toczy się gra ? 2.Udział banku w absorpcji jako: - elementu otoczenia beneficjenta i - beneficjenta 3. Szanse: Strumień środków zagranicznych na rozwój Potencjał polskiego sektora bankowego Zakres możliwości współpracy z banków i beneficjentów 4. Zagrożenia: Otoczenie międzynarodowe Sytuacja w kraju: - warunki makroekonomiczne - sytuacja polityczna - otoczenie prawne- w tym system absorpcji środków UE

4

4 O CO TOCZY SIĘ GRA? –O rozwój polskiej gospodarki, o wzrost jej konkurencyjności –W latach 2007-2015 do Polski wpłynie ponad 100 mld EUR. - Środki polskich beneficjentów (publicznych i prywatnych) niezbędne dla realizacji w tych latach projektów refundowanych środkami UE wyniosą ponad 80 mld EUR. -Popyt na kapitał zewnętrzny (np. bankowy) w ramach ww. zapotrzebowania wkładu własnego szacowane jest na ok. 120 mld PLN. - Sprawny system absorpcji i przyjazne beneficjentowi/ inwestorowi otoczenie, w tym prawno- finansowe. - Co po 2015 roku ? Już dzisiaj należy brać pod uwagę i przygotowywać się do zmian polityki spójności. Niezbędny będzie system który ułatwia konstruowanie odnawialnych, zwrotnych form wsparcia (w miejsce dotacji) i angażowanie środków prywatnych, w tym poprzez ułatwianie dostępu do kapitału zewnętrznego już istniejących instytucji finansowych.

niezbędne dla realizacji w tych latach projektów refundowanych środkami UE wyniosą ponad 80 mld EUR. -Popyt na kapitał zewnętrzny (np. bankowy) w ramach ww. zapotrzebowania wkładu własnego szacowane jest na ok. 120 mld PLN. - Sprawny system absorpcji i przyjazne beneficjentowi/ inwestorowi otoczenie, w tym prawno- finansowe. - Co po 2015 roku . Już dzisiaj należy brać pod uwagę i przygotowywać się do zmian polityki spójności. Niezbędny będzie system który ułatwia konstruowanie odnawialnych, zwrotnych form wsparcia (w miejsce dotacji) i angażowanie środków prywatnych, w tym poprzez ułatwianie dostępu do kapitału zewnętrznego już istniejących instytucji finansowych..")

5

5 LICZBA BANKÓW W POLSCE Banki Komercyjne uwzględniono wraz z oddziałami instytucji kredytowych Źródło: NBP SZANSE: POTENCJAŁ SEKTORA BANKOWEGO

6

6 LICZBA PLACÓWEK BANKOWYCH Źródło: NBP, dane według stanu na II kw. 2007

7

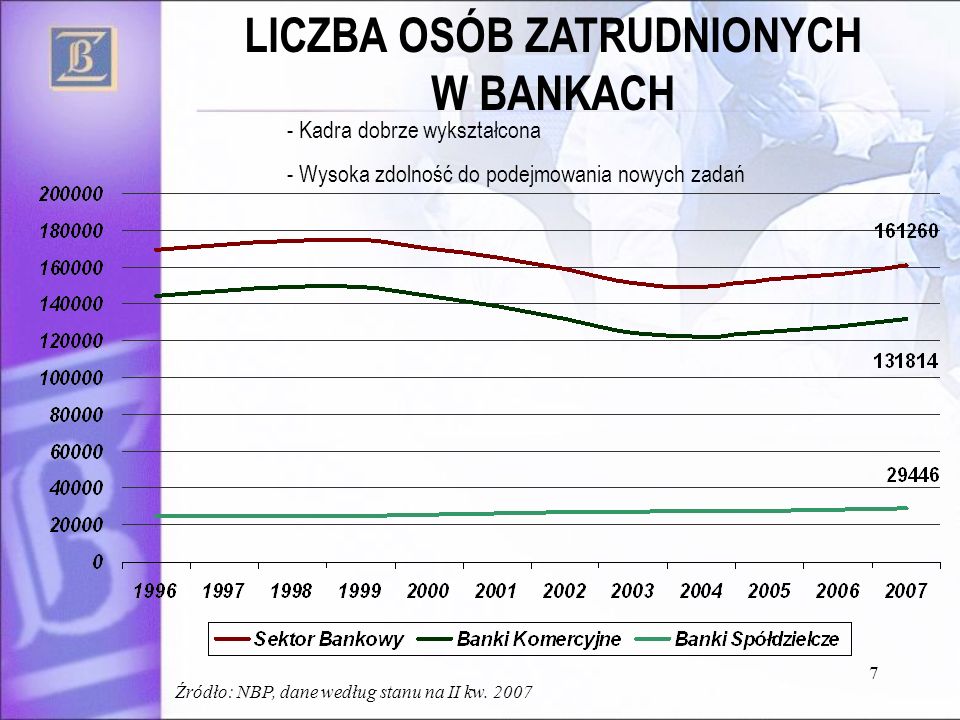

7 LICZBA OSÓB ZATRUDNIONYCH W BANKACH - Kadra dobrze wykształcona - Wysoka zdolność do podejmowania nowych zadań Źródło: NBP, dane według stanu na II kw. 2007

8

8 WYKSZTAŁCENIE KADR BANKOWYCH podstawowe i niepełne średnie wykształcenie średnie wykształcenie wyższe Raport Związku Banków Polskich: Kadry polskiej bankowości 2006

9

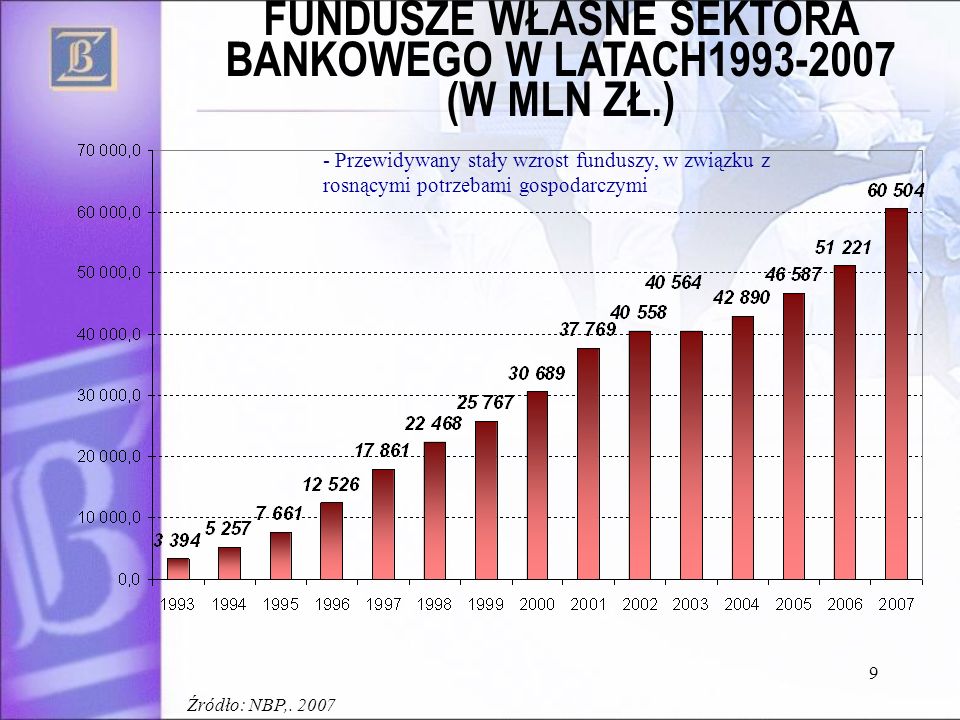

9 FUNDUSZE WŁASNE SEKTORA BANKOWEGO W LATACH1993-2007 (W MLN ZŁ.) - Przewidywany stały wzrost funduszy, w związku z rosnącymi potrzebami gospodarczymi Źródło: NBP,. 2007

10

10 Źródło: NBP 2007 FUNDUSZE WŁASNE BANKÓW SPÓŁDZIELCZYCH W LATACH1993-2007 (W MLN ZŁ.)

")

11

11 AKTYWA/PKB EUROPA w 2006 r Źródło: ECB Mln Euro

12

LICZBA INSTYTUCJI KREDYTOWYCH W POLSCE – 5 miejsce w UE

13

13 DEPOZYTY SEKTORA NIEFINANSOWEGO W MLN ZŁ Źródło: NBP 2007

14

14 KREDYTY DLA PODMIOTÓW SEKTORA NIEFINANSOWEGO W MLD ZŁ Źródło NBP 2007* (wartość dla samorządów za II kw 2007)

")

15

15 POZIOM MARŻY ODSETKOWEJ W LATACH 1997-2007 Przyczyny zmniejszenia: Długotrwałe obniżanie stóp procentowych Stabilny i niski wskaźnik inflacji Rosnąca konkurencja Zmniejszanie kosztów Wzrastające ubankowienie wpływa na obniżanie jednostkowego kosztu kredytu Źródło: NBP, dane według stanu na III kw. 2007

16

16 JAKOŚĆ PORTFELA KREDYTOWEGO NALEŻNOŚCI ZAGROŻONE W LATACH1993-2006 -To odzwierciedlenie kondycji gospodarki i stanu obrotu gospodarczego -Wysoki udział należności zagrożonych przyczyną niższej rentowności w niektórych okresach i trudności w oferowaniu bardziej atrakcyjnych warunków świadczenia usług. Źródło: NBP, 2007

17

SEKTOR BANKOWY – POTENCJAŁ I SZANSE Ludzie, doświadczenie i doskonała kondycja polskich banków- są szansą w procesie absorpcji; W wielu programach uwzględniono postulaty sektora finansowego ws. ułatwień w dostępie do finansowania zewnętrznego; Polski sektor bankowy posiada wys. fundusze własne pozwalające na dalszy dynamiczny rozwój akcji kredytowej;

18

SZANSE Polski sektor bankowy na tle innych krajów UE Pod względem aktywów polski sektor bankowy jest relatywnie mały na tle na tle krajów starej UE krajów starej UE- ale … Pekao i PKO BP należą do grona największych banków w Europie Polski sektor jest największy wśród nowych krajów UE Niski poziom ubankowienia gospodarki dający szanse na dalszy rozwój Koncentracja sektora nie odbiega od standardów UE Struktura własnościowa sektora zbliżona do innych nowych członków UE w UE Polski sektor bankowy należy do najzyskowniejszych i najbezpieczniejszych w UE Źródło: KNF

19

SZANSE REALNY DIALOG SEKTORÓW PUBLICZNEGO I PRYWATNEGO: - profesjonalizm i konsekwencja i w programowaniu i w działaniu; - wiedza ekonomiczna i język komunikacji; - konsultacje rozwiązań na uczciwych warunkach; - zaufanie; UŁATWIANIE BENEFICJENTOM DOSTĘPU DO KAPITAŁU ZEWNĘTRZNEGO ODSTĘPOWANIE OD INSTRUMENTÓW BEZWROTNYCH NA RZECZ INSTRUMENTÓW ODNAWIALNYCH/ZWROTNYCH

20

OBSZARY WSPÓŁPRACY Z SEKTOREM BANKOWYM 1.Obsługa informacyjna 2.Doradztwo 3.Finansowanie: Standardowe instrumenty finansowe Standardowe instrumenty finansowe Współfinansowanie projektów z dotacją UE Współfinansowanie projektów z dotacją UE Finansowanie z udziałem środków publicznych i partnerów instytucjonalnych: EBI, EFI, EBOiR, BŚ, BGK; Finansowanie z udziałem środków publicznych i partnerów instytucjonalnych: EBI, EFI, EBOiR, BŚ, BGK; Partnerstwo Publiczne-Prywatne Partnerstwo Publiczne-Prywatne 4.Zabezpieczenie ryzyk 5.Monitoring 6.Obsługa rozliczeń 7.Wymiana informacji gospodarczej 8.Stały dialog i współpraca: klient/beneficjent-bank/ZBP- inst. publ. 20

21

STRUKTURA FINANSOWANIA PROJEKTÓW 2007-2013 * PERSPEKTYWA FINANSOWA 2004-2006 ** ZGODNIE Z PROJEKTEM USTAWY O URUCHAMIANIU ŚRODKÓW POCHODZĄCYCH Z BUDŻETU UE PRZEZNACZONYCH NA FINANSOWANIE WSPÓLNEJ POLITYKI ROLNEJ Całkowity koszt projektu: Koszty kwalifikowane (100%) Koszty niekwalifikowane Środki z funduszu UE Wkład własny Obligacje, Kredyty, Dotacje rozwojowe, Środki własne Obligacje, Kredyty, Środki własne

Koszty niekwalifikowane Środki z funduszu UE Wkład własny Obligacje, Kredyty, Dotacje rozwojowe, Środki własne Obligacje, Kredyty, Środki własne")

22

SZANSE Dobry kierunek: - wspólnotowy: 1.JEREMIE 2.JESSICA 3.RSFF W 7 PR 4.INSTRUMENTY FINANSOWE CIP - krajowy: 1.nowy kredyt technologiczny w PO IG CZY ZOSTANIE ZGODNIE Z ZAPOWIEDZIAMI KE REALNIE WŁĄCZONY SEKTOR PRYWATNY – W TYM BANKI KRAJOWE ?

23

23 SZANSE Banki będą także szerzej zaangażowane w finansowanie JST, np. w RPO. Przy ZBP działa międzybankowa Regionalna Sieć Kontaktowa w ramach której sektor bankowy reprezentowany jest wobec władz samorządowych w regionach REGIONALNE PROGRAMY OPERACYJNE 2007-2013

24

BANKI SPRAWDZIŁY SIĘ JAKO SKUTECZNY PARTNER I DORADCA PRZEDSIĘBIORCÓW NA PRZYKŁADZIE SPO WKP 2004-2006 ponieważ stworzono im odpowiednie (choć nie idealne) warunki do wspierania tych projekt ó w. Źródło: Ewaluator ABR OPINIA na podstawie danych PARP

25

Źródło: Opracowanie własne ZBP na podstawie danych PARP, 2007r. BANKI SPRAWDZIŁY SIĘ JAKO SKUTECZNY PARTNER I DORADCA PRZEDSIĘBIORCÓW NA PRZYKŁADZIE SPO WKP 2004-2006 WYNIKI PODDZIAŁANIA 2.2.1. SPO WKP. NAJWAŻNIEJSZA, OSTATNIA RUNDA (STAN WG DANYCH PARP NA 15.X.2007r) W KTÓREJ WŁĄCZONO BANKI

W KTÓREJ WŁĄCZONO BANKI.")

26

26 Źródło: Opracowanie ZBP na podstawie danych zawartych w Raporcie Końcowym Analiza struktury projektów i charakterystyki beneficjentów Działań 1.1, 1.5 i 2.4 przygotowanym na zamówienie Ministerstwa Rolnictwa i Rozwoju Wsi przez Agrotec Polska S.A., Agrotec SPA i Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej – PIB, styczeń 2007 BANKI SPRAWDZIŁY SIĘ JAKO PARTNER I DORADCA PRZEDSIĘBIORCÓW W SPO ROLNYM 2004-2006

27

Źródło: Opracowanie ZBP na podstawie danych zawartych w Raporcie Końcowym Analiza struktury projektów i charakterystyki beneficjentów Działań 1.1, 1.5 i 2.4 przygotowanym na zamówienie Ministerstwa Rolnictwa i Rozwoju Wsi przez Agrotec Polska S.A., Agrotec SPA i Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej – PIB, styczeń 2007 BANKI SPRAWDZIŁY SIĘ JAKO PARTNER I DORADCA ROLNIKÓW W SPO ROLNYM 2004-2006

28

Źródło: Opracowanie ZBP na podstawie danych zawartych w Raporcie Końcowym Analiza struktury projektów i charakterystyki beneficjentów Działań 1.1, 1.5 i 2.4 przygotowanym na zamówienie Ministerstwa Rolnictwa i Rozwoju Wsi przez Agrotec Polska S.A., Agrotec SPA i Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej – PIB, styczeń 2007 BANKI SPRAWDZIŁY SIĘ PARTNER I DORADCA ROLNIKÓW W SPO ROLNYM 2004-2006 - wnioskujący o wsparcie UE rolnicy otrzymywali kredyty

29

29 OCENA USŁUG BANKÓW TAM GDZIE WŁĄCZONO JE W SYSTEM ABSORPCJI ŚRODKÓW UE Usługi banków związane z Działaniem 2.3 SPO-WKP zostały stosunkowo wysoko ocenione przez wnioskodawców, którzy z nich korzystali. Źródlo: Raport ewaluacyjny ABR OPINIA, MRR, czerwiec 2007.

30

30 POTRZEBA DORADCY NA WYCIĄGNIĘCIE RĘKI BANKI PARP RIF FIRMY DORADCZE AD PARP PKD Źródlo: Raport końcowy Poziom absorpcji przez MŚP środków SPO WKP 2004-2006, WYG International/PSDB; MRR, czerwiec 2007.

31

ZAGROŻENIA Spowolnienie rozwoju gospodarczego w Polsce, inflacja, wzrost stóp procentowych; Zaburzenia na rynkach finansowych i spadek zaufania do sektora finansowego; malejąca płynność sektora; Opóźnienia w uruchamianiu środków UE; Nowe, surowsze wymogi kapitałowe i ostrożnościowe dla banków; Brak zmian podatkowych pożądanych dla rozwoju rynku instrumentów finansowych w Polsce; Powolny wzrost w 2007r. wartości należności poniżej standardu; Wartość zobowiązań wobec sektora niefinansowego wyższa niż należności od tego sektora; Brak rąk do pracy i rotacja kadr; Brak realnych- dialogu i współpracy sektora publicznego i prywatnego Otoczenie prawne beneficjenta (np. PZP, ochrony środowiska) Polski sektor bankowy jest za mały do zaspokojenia potrzeb beneficjentów środków UE lat 2007-2015 (ok.80 mld EUR popytu- łączne fundusze własne sektora- 60 mld PLN)

Polski sektor bankowy jest za mały do zaspokojenia potrzeb beneficjentów środków UE lat (ok.80 mld EUR popytu- łączne fundusze własne sektora- 60 mld PLN).")

Podobne prezentacje

>")

>")

Warszawa, 19 luty 2007.>")